Größe und Marktanteil des Mikronährstoffdüngermarkts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

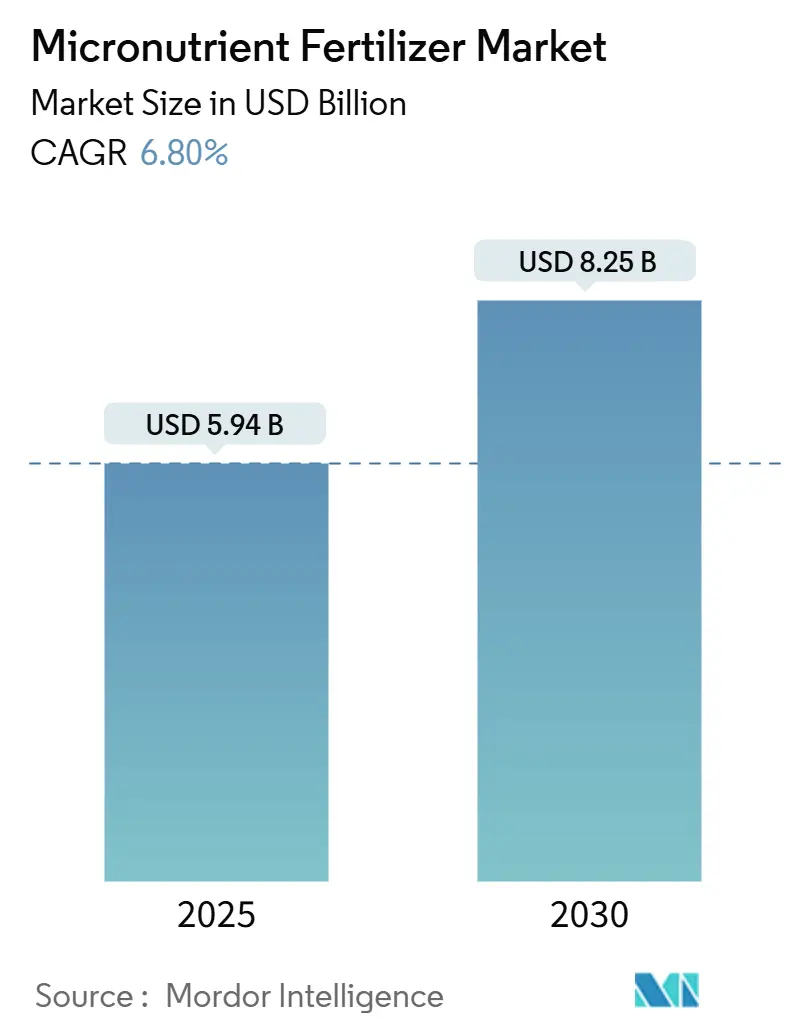

| Marktgröße (2025) | 5.94 Milliarden US-Dollar |

| Marktgröße (2030) | 8.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.80% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikronährstoffdüngermarkt – Analyse von Mordor Intelligence

Die Größe des Mikronährstoffdüngermarkts wird im Jahr 2025 auf 5,94 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,25 Milliarden USD erreichen, was einer CAGR von 6,80 % über den Prognosezeitraum entspricht. Die Erschöpfung der Bodennährstoffe in intensiven Getreidegürteln und die Verlagerung hin zum hochwertigen Gartenbau sind die primären Nachfragebeschleuniger, wobei Kupfer- und Zinkmangel die Getreideerträge in mehreren Weizen-Reis-Fruchtfolgen trotz hohem NPK-Einsatz einschränken. Die Einführung von Präzisionsausbringungsgeräten, weit verbreitete Subventionsprogramme in Süd- und Südostasien sowie Biofortifizierungsvorschriften zur Bekämpfung des verborgenen Hungers erweitern das kommerzielle Chancenspektrum für Lieferanten und fördern gleichzeitig Premiumsegmente wie Nanochelate und Granulate mit kontrollierter Freisetzung. Auf der Angebotsseite treiben Cadmiumgrenzwerte gemäß der Verordnung (EU) 2019/1009 über Düngeprodukteeine Verlagerung von minderwertigen Sulfaten hin zu chelierten Varianten voran, was die Formulierungskosten erhöht, jedoch die Margen für Produzenten ausweitet, die kontaminationsfreie Inputs garantieren können. Zu den Hauptrisiken zählen die Preisvolatilität bei Erzen, insbesondere bei Zink- und Kupferkonzentraten, sowie anhaltende agronomische Wissenslücken in Subsahara-Afrika, die die Verbreitung hemmen.

Wichtige Erkenntnisse des Berichts

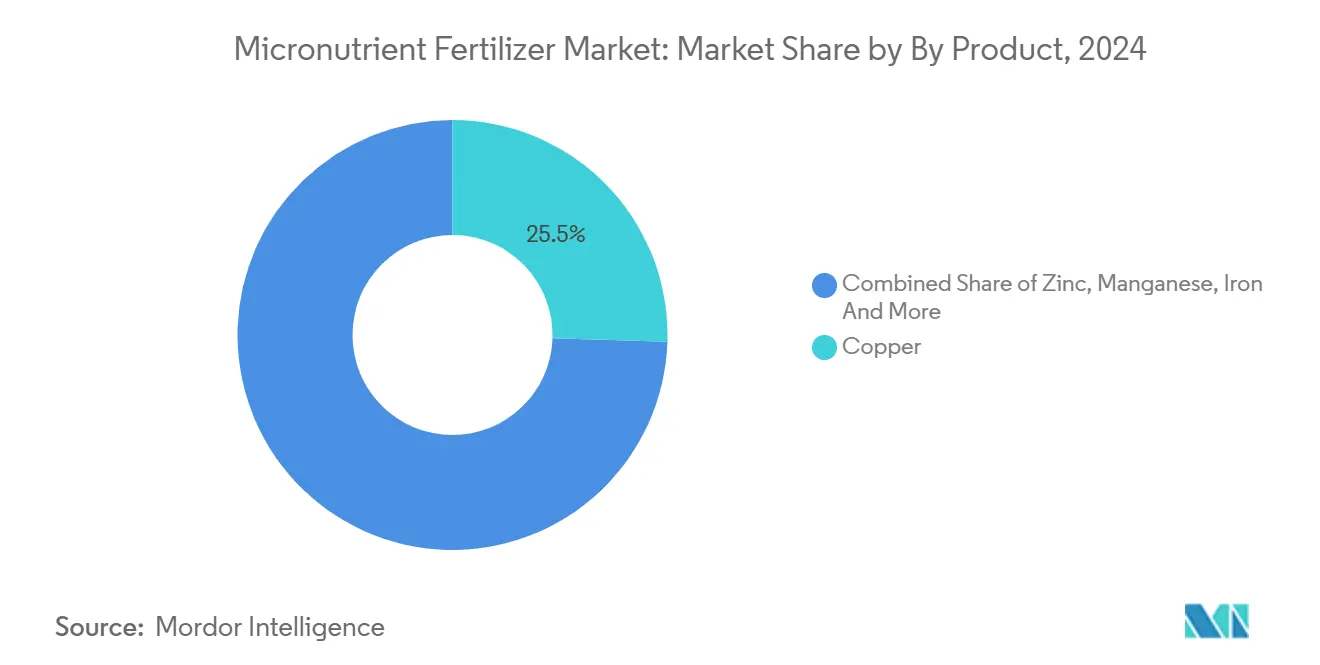

- Nach Produkt hielt Kupfer im Jahr 2024 einen Marktanteil von 25,5 % am Mikronährstoffdüngermarkt, während Bor bis 2030 voraussichtlich mit einer CAGR von 7,5 % wachsen wird.

- Nach Anwendungsart entfiel im Jahr 2024 ein Anteil von 88,3 % der Größe des Mikronährstoffdüngermarkts auf die Bodendüngung, während die Fertigation bis 2030 voraussichtlich mit einer CAGR von 6,9 % zulegen wird.

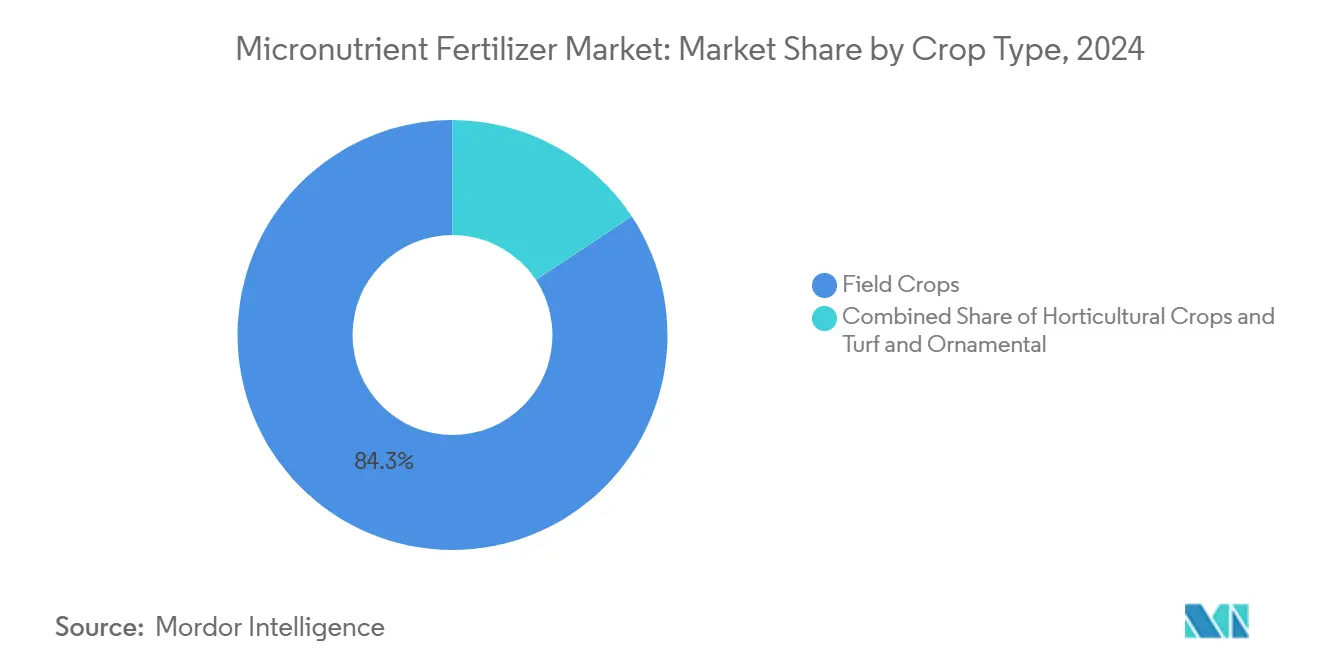

- Nach Kulturpflanzenart führten Feldfrüchte mit einem Marktanteil von 84,3 % am Mikronährstoffdüngermarkt im Jahr 2024, und Gartenbaukulturen expandieren mit einer CAGR von 7,4 % bis 2030.

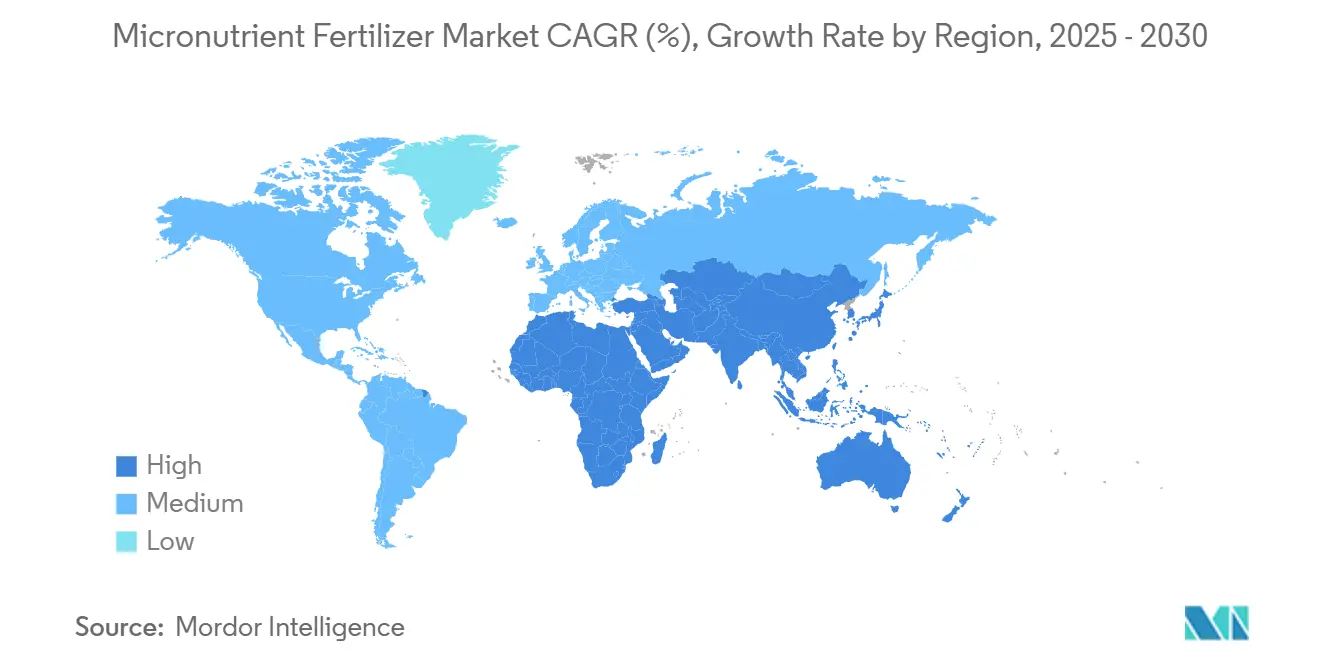

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2024 33 % des globalen Volumens bei; das Segment Naher Osten und Afrika wächst am schnellsten mit einer CAGR von 7,3 % bis 2030.

Globale Trends und Erkenntnisse im Mikronährstoffdüngermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Weitverbreitete Mikronährstoffdefizite im Boden in intensiven Getreidegürteln | + 1.8% | Indo-Gangetische Ebene, Nordchinesische Ebene, Brasilianischer Cerrado | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Präzisionsausbringungsgeräten | + 1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung des hochwertigen Gartenbaus im geschützten Anbau | + 1.2% | Spanien-Niederlande-Korridor, Naher Osten und Afrika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Mikronährstoffsubventionsprogramme in Süd- und Südostasien | + 1.0% | Indien, Bangladesch, Indonesien, Pakistan, Nigeria-Pilot | Kurzfristig (≤ 2 Jahre) |

| Biofortifizierungsinitiativen gegen verborgenen Hunger | + 0.8% | Indien, Philippinen, Äthiopien, Kenia, Brasilien | Langfristig (≥ 4 Jahre) |

| Nanochelatierte Formulierungen mit höherer Aufnahmeeffizienz | + 0.5% | Frühe Anwender in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Mikronährstoffdefizite im Boden in intensiven Getreidegürteln

Die Bodengesundheitskarten-Prüfung Indiens im Jahr 2024 ergab einen Zinkmangel in 49 % der Distrikte, ein Anstieg um sieben Prozentpunkte seit 2019, während Bormangel ein Drittel der beprobten Flächen betraf [1]Indischer Rat für Agrarforschung, "Bodengesundheitskarten-Datenbank 2024," icar.org.in. Die Weizenerträge in der chinesischen Provinz Henan stagnieren von 2020 bis 2024 bei 5,8 Metrischen Tonnen pro Hektar, obwohl der Stickstoffeinsatz um 12 % gestiegen ist, da Spurenelements-Cofaktoren limitierend blieben. Indonesiens Landwirtschaftsministerium verteilte im Jahr 2024 120.000 Metrische Tonnen zinkangereicherten NPK-Düngers, was die Reispaddy-Erträge in Pilotflächen um 8 % steigerte. Der zugrundeliegende Treiber ist der anhaltende Rückgang der organischen Substanz, der die natürliche Chelatbildung verringert und eine strukturelle Nachfrage sicherstellt.

Schnelle Einführung von Präzisionsausbringungsgeräten

GPS-gestützte Ausbringungsgeräte reduzierten den Zinksulfat-Einsatz auf 340 europäischen Betrieben im Jahr 2024 um 22 % pro Hektar, während die Zinkkonzentration in den Blättern um 15 % stieg. John Deere stellte fest, dass 18 % der Sprühgerät-Verkäufe im Jahr 2024 Mikronährstoff-Injektoren enthielten, gegenüber 11 % im Jahr 2022. Drohnengesteuerte Blattbor-Anwendung bei kanadischem Raps erhöhte den Samenansatz um 9 %. Diese Gewinne senken gleichzeitig das Risiko einer Überausbringung – ein aufkommender Umwelt-Compliance-Bedarf, auf den die Commonwealth Scientific and Industrial Research Organisation (CSIRO) hingewiesen hat.

Ausweitung des hochwertigen Gartenbaus im geschützten Anbau

Die Gewächshausfläche in Almería erreichte im Jahr 2024 31.000 Hektar und verbrauchte jährlich 4.200 Metrische Tonnen chelierten Eisens und Mangans, ein Anstieg von 19 % seit 2022. Saudi-Arabien installierte im Jahr 2024 2.400 Hektar klimakontrollierter Gewächshäuser und injiziert nun EDDHA-Eisen mit einer Rate von 0,5 g pro m³ in die Nährlösung. Mexikos Bundesstaat Sinaloa fügte 1.100 Hektar Gewächshäuser hinzu, die Wintertomaten nach Nordamerika liefern, und setzt dabei auf wöchentliche Blattanwendungen von Zink und Bor, um die Festigkeit während des Transports zu erhalten. Kokosfaser- und Perlitsubstrate enthalten keine inhärenten Spurenelemente, was zu einem dreifachen Anstieg des Mikronährstoffbedarfs pro Hektar im Vergleich zu Feldbodensystemen führt.

Staatliche Mikronährstoffsubventionsprogramme in Süd- und Südostasien

Indiens Nährstoffbasierte Subvention schüttete im Jahr 2024 420 Millionen USD an Zink- und Eisenhersteller aus, senkte die Einzelhandelspreise um 35 % und steigerte das Volumen um 28 % im Jahresvergleich. Bangladesch lieferte im Jahr 2024 18.000 Metrische Tonnen subventioniertes Bor und Zink. Indonesien schrieb zinkangereicherten Harnstoff für 1,2 Millionen Reisbauern vor, und Pakistans Punjab-Provinz bot 45.000 Baumwollbauern zinsfreie Mikronährstoffkredite an. Die Programme besitzen politische Beständigkeit, da sie mit nationalen Ernährungszielen übereinstimmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Preisvolatilität wichtiger Mineralerze | -0.9% | Importabhängiger Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein der Landwirte in Subsahara-Afrika und Teilen Lateinamerikas | -0.7% | Subsahara-Gürtel, Andenländer | Mittelfristig (2–4 Jahre) |

| Antagonistische Wechselwirkungen in Mehrnährstoffmischungen | -0.4% | Globale Massenmischmärkte | Mittelfristig (2–4 Jahre) |

| Strengere Grenzwerte für Schwermetallverunreinigungen | -0.5% | Europa, China, ausgewählte nordamerikanische Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisvolatilität wichtiger Mineralerze

Zinksulfat wurde im Jahr 2024 zwischen 1.200 und 1.680 USD pro Metrischer Tonne gehandelt, was die Formulierungsmargen, die durchschnittlich 8–12 % betragen, unter Druck setzte. Kupfersulfat erreichte Mitte 2024 2.400 USD pro Metrischer Tonne, was einige südamerikanische Sojabohnenbauern veranlasste, Blatt-Kupferanwendungen aufzuschieben, was im ersten Halbjahr 2024 zu einem Rückgang des regionalen Mikronährstoffvolumens um 6 % führte. Mosaic sicherte 40 % seiner Zinksulfat-Einsatzstoffe ab, um die Volatilität abzufedern.

Geringes Bewusstsein der Landwirte in Subsahara-Afrika und Teilen Lateinamerikas

Nur 18 % der befragten Kleinbauern in Kenia, Tansania und Äthiopien konnten im Jahr 2024 einen Maiszinkmangel diagnostizieren [2]Allianz für eine Grüne Revolution in Afrika, "Landwirtschaftliche Bewusstseinserhebung 2024," agra.org. Nigeria stellte fest, dass 72 % der Reisbauern in Kano und Kaduna nur Harnstoff und NPK verwendeten, obwohl 55 % der Böden Zinkmangel aufwiesen. In Perus andinen Hochlagen hatten 65 % der Kartoffelbauern noch nie von Bordüngern gehört, obwohl der Mangel zu einem Knollenverlust von 20 % führte. Kreditlücken verstärken das Wissensdefizit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kupfer dominiert, Bor steigt in wasserarmen Zonen an

Kupfer hielt im Jahr 2024 einen Anteil von 25,5 % am Mikronährstoffdüngermarkt, was seine Rolle bei der Ligninsynthese und Krankheitsresistenz widerspiegelt. Weizenbauern in Westaustralien brachten 2–3 kg/ha Kupfersulfat zur Bekämpfung von Wurzelfäule aus und erzielten Erträge von 2,1 Metrischen Tonnen pro Hektar unter suboptimalen Niederschlagsbedingungen. Bor wird voraussichtlich bis 2030 jährlich mit einer Rate von 7,5 % wachsen, da die Öl- und Fruchtanbauflächen unter Tropffertigation in Indien, der Türkei und Spanien zunehmen. Raps- und Sonnenblumenbauern in Rajasthan und Gujarat brachten 0,5 kg pro Hektar lösliches Bor über Tropfsysteme aus, um den Blütenabort zu mildern – ein Mangelsymptom, das die Erträge um 40 % reduzieren kann.

Polymerbeschichtetes Zinksulfat eroberte im Jahr 2024 einen Anteil von 12 % der Zinkverkäufe, gegenüber 7 % im Jahr 2022, dank der 60–90-tägigen kontrollierten Freisetzung, die von US-amerikanischen Maisbauern bevorzugt wird. Chelierte EDTA- und DTPA-Komplexe gewinnen Marktanteile, da sie über einen pH-Bereich von 4–9 löslich bleiben – ein entscheidender Vorteil gegenüber Sulfaten, die oberhalb von pH 7 ausfällen. ICL verzeichnete im Jahr 2024 ein Chelat-Umsatzwachstum von 16 %, getrieben durch verstärkte Gewächshausnutzung in den Niederlanden und Israel.

Nach Anwendungsart: Bodendüngung dominiert das Volumen, Fertigation gewinnt Präzisionsvorteil

Die Bodendüngung entfiel im Jahr 2024 auf 88,3 % der Größe des Mikronährstoffdüngermarkts, angetrieben durch die Einführung kostengünstiger Breitstreuungsgranulate durch brasilianische Sojabohnenbauern mit Ausbringungsmengen von 4–6 kg pro Hektar Zinksulfat. Dennoch immobilisieren alkalische Böden bis zu 70 % des Zinks, Eisens und Mangans, was zur Verlagerung hin zu löslichen Chelaten drängt.

Die Fertigation wächst jährlich um 6,9 %, insbesondere in Spaniens 31.000 ha großem Gewächshauscluster und Kaliforniens 600.000 ha Nussplantagen, wo Tropfsysteme wöchentliche Eisen- und Zinkinjektionen liefern. Die Blattdüngung mit einem Anteil von rund 9 % dient als schnelle Korrekturmaßnahme: Französische Weizenbauern sprühen Mangan beim Fahnenblatt aus und erzielen dadurch einen Mehrertrag von 5–7 %.

Nach Kulturpflanzenart: Feldfrüchte sichern das Volumen, Gartenbau treibt den Wert an

Feldfrüchte machten im Jahr 2024 84,3 % der Mikronährstoffnachfrage aus, da Getreide weiterhin die globale Anbaufläche dominiert. Chinas Weizenanbaugürtel verbrauchte 180.000 Metrische Tonnen Zinksulfat mit 15–20 kg pro Hektar, um Erträge über 6 t/ha zu steigern. Indischer Reis nutzte 220.000 Metrische Tonnen Zinksulfat, was in mangelbelasteten Gebieten zu konsistenten Ertragssteigerungen von 0,4–0,6 Metrischen Tonnen pro Hektar führte.

Gartenbaukulturen expandieren mit einer jährlichen Rate von 7,4 %. Gewächshaustomaten in den Niederlanden, Spanien und Mexiko verbrauchten im Jahr 2024 12.000 Metrische Tonnen chelierter Mikronährstoffe, wobei automatisierte Fertigation die Ziel-Gewebsschwellenwerte aufrechterhält. Apfel-, Zitrus- und Haselnussplantagen sind auf jährliche Blatt-Bor- und Eisenausbringung angewiesen, um die Fruchtqualität zu sichern.

Geografische Analyse

Die Region Asien-Pazifik sicherte sich im Jahr 2024 33 % des globalen Volumens, wobei Indien, China und Indonesien die Düngemittelnachfrage durch Subventionsauszahlungen und Kennzeichnungsvorschriften antreiben, die die Einbeziehung von Spurenelementen in Verbundmischungen vorschreiben[3]Ministerium für Landwirtschaft und Angelegenheiten des ländlichen Raums, China, "GB 38400-2019 Normen für Düngemittelkennzeichnung," moa.gov.cn. Japans hydroponischer Gemüsesektor und Australiens Weizenanbaugürtel leisten kleinere, aber hochwertige Beiträge.

Der Markt für Mikronährstoffdünger im Nahen Osten und Afrika wird voraussichtlich mit einer CAGR von 7,3 % bis 2030 wachsen, getrieben durch Saudi-Arabiens Vision-2030-Initiative im Wert von 10 Milliarden USD und die borbasierte Haselnusspflege der Türkei. Der zinkangereicherte NPK-Pilot Nigerias unterstreicht die aufkommende Verbreitung, aber begrenzte Beratungsdienstleistungen bleiben ein Hindernis.

Nordamerika und Europa zusammen machen 28–30 % des Marktwerts aus. Präzisionslandwirtschaft ist Mainstream, und regulatorische Cadmiumgrenzwerte beschleunigten im Jahr 2024 einen Anstieg der chelierten Mikronährstoffverkäufe um 19 %. Südamerika, angeführt durch Brasiliens 45 Millionen Hektar Sojaausdehnung, liefert einen jährlichen Wachstumsimpuls von 6,5 %, wobei Produkte mit kontrollierter Freisetzung und chelierte Produkte im Cerrado und in den Pampas an Zugkraft gewinnen.

Wettbewerbslandschaft

Die fünf führenden Lieferanten – Yara International ASA, The Mosaic Company, ICL Group Ltd, K+S Aktiengesellschaft und Coromandel International Ltd – hielten im Jahr 2024 zusammen einen Anteil von 57,4 %, was auf eine moderate Konzentration hinweist. Yara und Mosaic profitieren von vertikaler Integration vom Erz bis zu den Mischungen, die sie vor Rohstoffschwankungen schützt und ihre Führungsposition im Mikronährstoffdüngermarkt stärkt. ICL und Coromandel konzentrieren sich auf chelierte Spezialitäten für Fertigation- und Blattdüngungsnischen, während K+S sich mit Magnesium-plus-Mikronährstoff-Mischungen differenziert. Kleinere brasilianische und türkische Formulierer verpacken Mikronährstoffe gemeinsam mit Biologika, um EU-Schwermetallgrenzen zu umgehen und auf regenerative Landbaupraxis ausgerichtete Landwirte anzusprechen.

Technologische Differenzierung schärft die Wettbewerbsvorteile. Haifas nanocheliertes Mangan halbiert die Korrekturzeit bei Zitrusfrüchten und ermöglicht Premiumpreisgestaltung. Patent-Anmeldungen für polymerbeschichtete Mikronährstoffe stiegen im Jahr 2024 um 22 %, angeführt von Mosaic und Koch Agronomic Services, was die Migration der Branche hin zur Technologie der kontrollierten Freisetzung verdeutlicht [4]Amt für Patente und Marken der Vereinigten Staaten, "Patentanmeldungen für polymerbeschichtete Mikronährstoffe 2024," uspto.gov. Investitionen in die Einhaltung von Vorschriften erhöhen die Markteintrittsbarrieren, insbesondere in Europa, wo Cadmiumgrenzwerte eine Nachfrage nach gereinigten Einsatzstoffen erzeugen.

Weißfleckenpotenziale bestehen in Subsahara-Afrika und den andinen Gebieten Lateinamerikas, wo die Mikronährstoffdurchdringung unter 15 % der Anbaufläche bleibt. Lieferanten, die agronomische Beratung mit maßgeschneiderten Formulierungen bündeln, werden Marktanteile gewinnen, sobald die Aufklärungsprogramme skaliert werden.

Marktführer in der Mikronährstoffdüngerbranche

Coromandel International Ltd.

ICL Group Ltd

K+S Aktiengesellschaft

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Die erweiterte Partnerschaft von ICL mit AMP stärkt seine Präsenz auf Chinas schnell wachsendem Markt für wasserlösliche Spezialdünger, angetrieben durch die zunehmende Verbreitung von Tropfbewässerung und hochwertigen Kulturen. Diese Vereinbarung positioniert ICL, um die sich wandelnden Bedürfnisse der Landwirte mit innovativen, bewässerungsorientierten Nährstofflösungen zu erfüllen.

- Juni 2024: Coromandel International Ltd. eröffnete eine Nanodünger-Anlage in Kakinada, Andhra Pradesh, und erweiterte damit seine Kapazitäten für Dünger der nächsten Generation, einschließlich nanobasierter Formulierungen von Mikronährstoffen wie Zink und Bor. Die Anlage stärkt die Fähigkeit des Unternehmens, hochwertige Gartenbau- und Fertigationsmärkte zu bedienen.

- November 2023: K+S Aktiengesellschaft investiert 35 Millionen EUR (37 Millionen USD), um die jährliche EPSO Micro-Produktion in seiner Anlage in Kassel, Deutschland um 25.000 Metrische Tonnen zu steigern. Die Erweiterung zielt auf die wachsende Nachfrage europäischer Raps- und Kartoffelbauern nach magnesiumreichen Mikronährstoffmischungen ab und soll im dritten Quartal 2025 den Betrieb aufnehmen.

Berichtsumfang des globalen Mikronährstoffdüngermarkts

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Sonstige sind als Segmente nach Produkt abgedeckt. Fertigation, Blattdüngung, Bodendüngung sind als Segmente nach Anwendungsart abgedeckt. Feldfrüchte, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzenart abgedeckt. Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertigation |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Naher Osten und Afrika | Nigeria |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest von Naher Osten und Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika |

| Nach Produkt | Bor | |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Nach Anwendungsart | Fertigation | |

| Blattdüngung | ||

| Bodendüngung | ||

| Nach Kulturpflanzenart | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Asien-Pazifik | Australien |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Nigeria | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Rest von Südamerika | ||

Marktdefinition

- MARKSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Düngemittelarten wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFARTEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Anbaufläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENARTEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, verfügbar in verschiedenen Formen wie Granulaten, Pulvern, Flüssigkeiten, wasserlöslichen Varianten usw. |

| Spezialdünger | Wird für erhöhte Effizienz und Nährstoffverfügbarkeit verwendet, ausgebracht über Boden, Blatt und Fertigation. Umfasst CRF (Düngemittel mit kontrollierter Freisetzung), SRF (Düngemittel mit langsamer Freisetzung), Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Pflanze über ihren gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen sowohl aus Flüssig- als auch aus wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | Erhältlich in verschiedenen Formen einschließlich Flüssigkeit, Pulver usw., verwendet im Blatt- und Fertigationsausbringungsmodus. |

| Fertigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet und direkt in den Boden injiziert, in gasförmiger Flüssigform verfügbar. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält und einen Anteil von höchstens oder gleich 35 % aufweist. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält und einen Anteil von mehr als 35 % aufweist. |

| Düngemittel mit erhöhter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitstreuung, Reihenablage, Pflugbodenablage usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich verwendet für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigationsmethoden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land über den gesamten Prognosezeitraum konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen