Marktgröße und Marktanteil für biologischen organischen Dünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

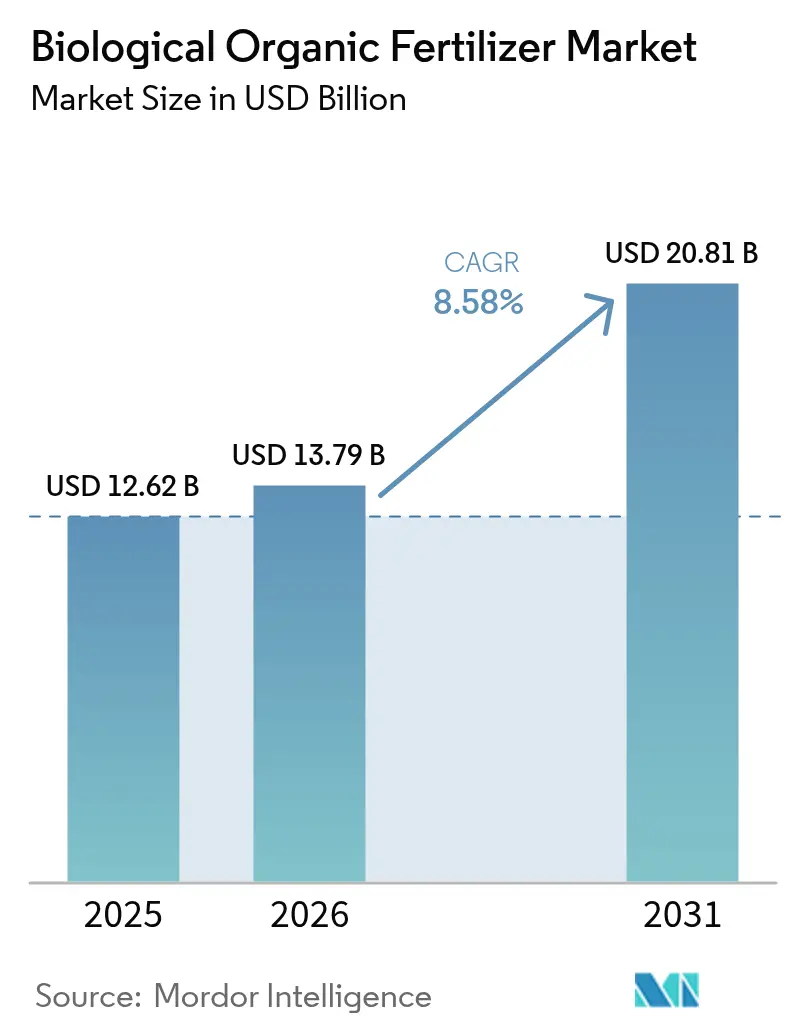

| Marktgröße (2026) | 13.79 Milliarden US-Dollar |

| Marktgröße (2031) | 20.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologischen organischen Dünger von Mordor Intelligence

Die Marktgröße für biologischen organischen Dünger wird voraussichtlich von 12,62 Milliarden USD im Jahr 2025 auf 13,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,58 % über den Zeitraum 2026–2031 einen Wert von 20,81 Milliarden USD erreichen. Politisch motivierte Anreize, strengere Vorschriften für synthetische Nährstoffe und kostensparende Innovationen auf Betriebsebene treiben die Einführung biologischer Betriebsmittel voran. Das Landwirtschaftsministerium der Vereinigten Staaten erstattet zertifizierte Kosten für biologische Betriebsmittel und verkürzt so die Amortisationszeiten der Erzeuger auf unter zwei Jahre. Dieses Erstattungsprogramm ermutigt Landwirte, durch die Kompensation anfänglicher Investitionskosten auf nachhaltige Praktiken umzusteigen. Die Farm-to-Fork-Strategie der Europäischen Union schreibt bis 2030 eine Reduzierung des Einsatzes synthetischer Düngemittel um 20 % vor, was die Nachfrage nach mikrobiellen Alternativen steigert. Diese Politik steht im Einklang mit übergeordneten Nachhaltigkeitszielen und fördert umweltfreundliche Anbaumethoden in der gesamten Region. Indiens Nationale Mission für natürliche Landwirtschaft, die 2024 ins Leben gerufen wurde, zielt darauf ab, bis 2027 7,5 Lakh Hektar unter biologische Betriebsmittel zu bringen und damit den Absatz inländischer Genossenschaften zu steigern. Gleichzeitig senken Fortschritte bei betriebseigenen Bioreaktor-Plattformen die Produktionskosten und ermöglichen es, die lokalisierte Fertigung auch für Kleinbauern wirtschaftlich rentabel zu machen. Diese Plattformen bieten eine kosteneffiziente Lösung für die Produktion biologischer Betriebsmittel und unterstützen Kleinbauern bei der Einführung nachhaltiger landwirtschaftlicher Praktiken.

Wichtigste Erkenntnisse des Berichts

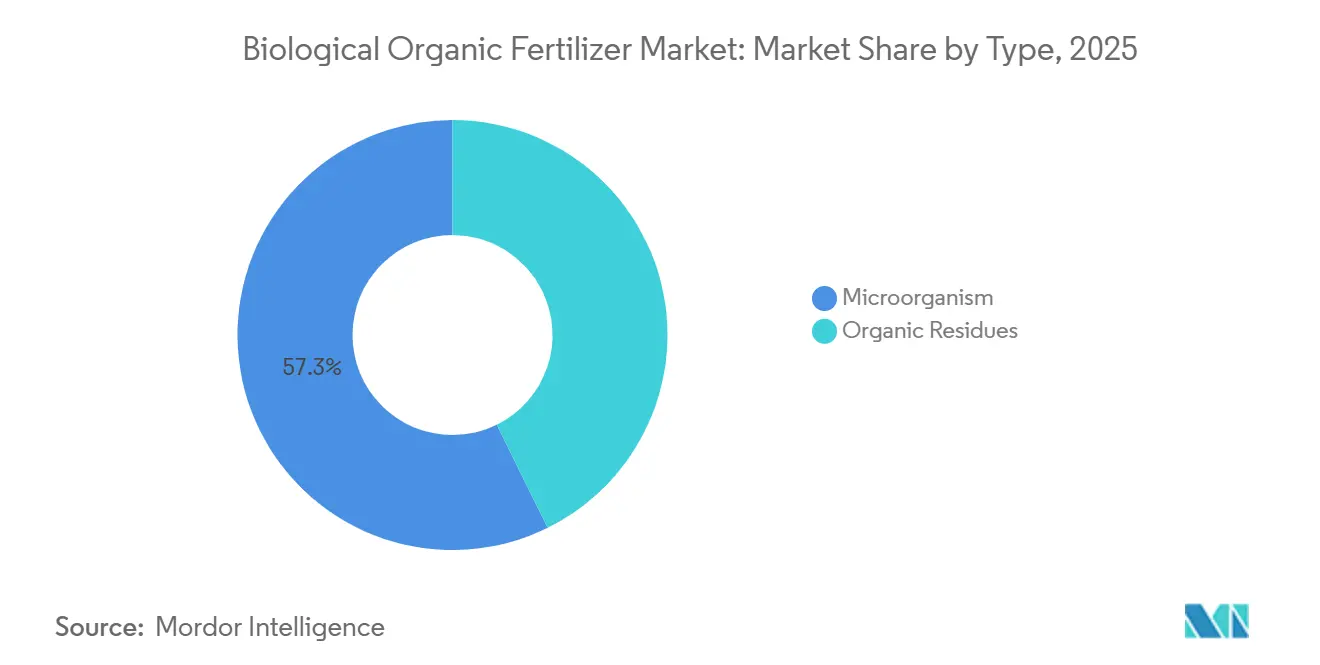

- Nach Typ führten Mikroorganismen im Jahr 2025 mit einem Marktanteil von 57,3 % am Markt für biologischen organischen Dünger, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen wird.

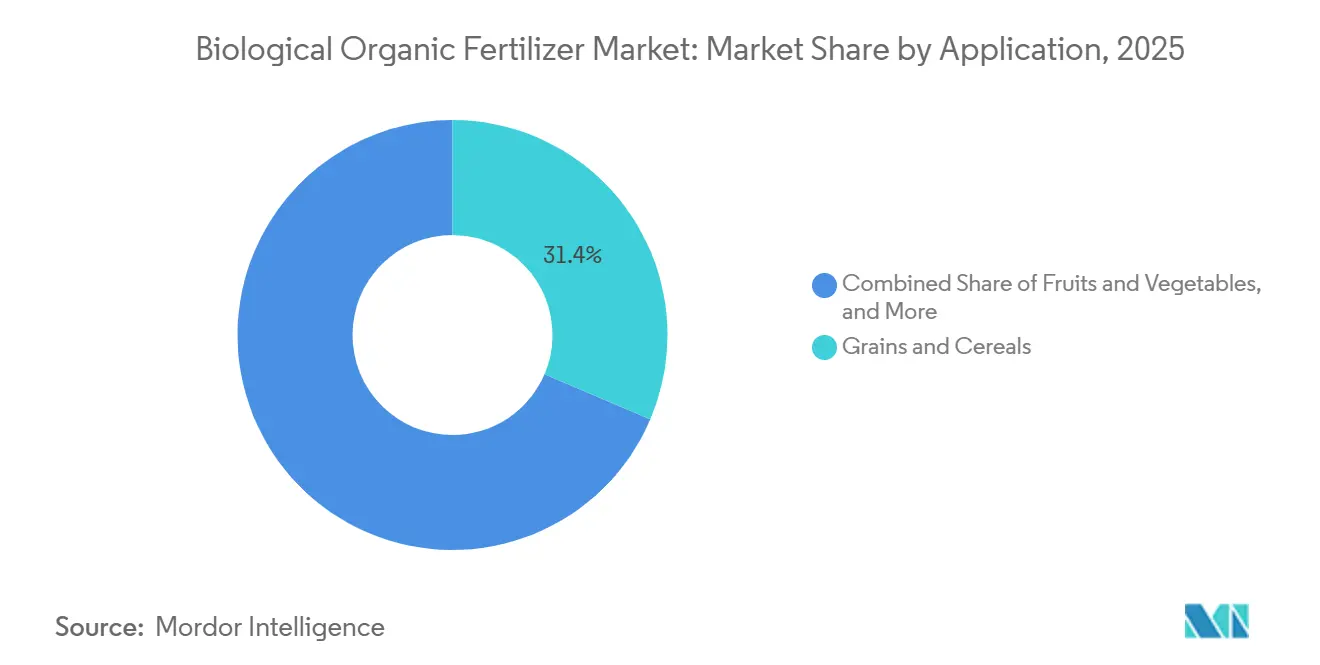

- Nach Anwendung entfielen auf Getreide und Körnerfrüchte im Jahr 2025 31,4 % der Marktgröße für biologischen organischen Dünger, und Obst und Gemüse sollen bis 2031 mit einer CAGR von 9,2 % wachsen.

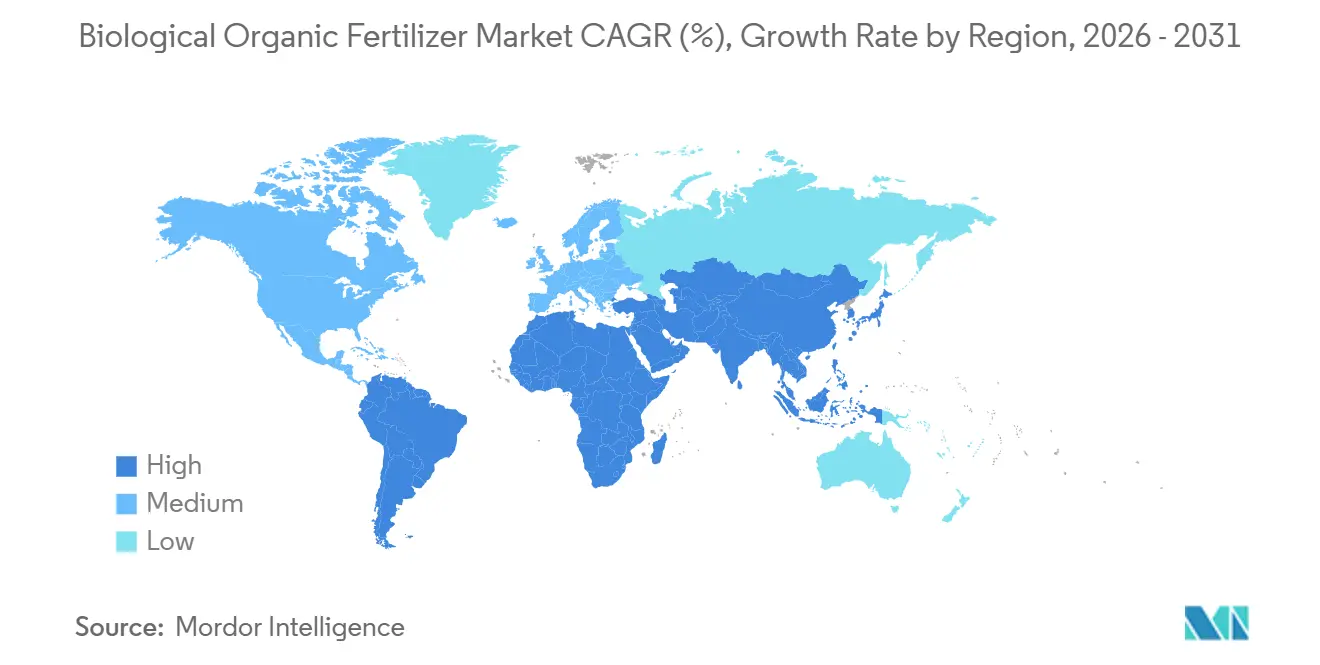

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 42,5 % an der Marktgröße, während Afrika auf dem Weg ist, mit der schnellsten CAGR von 8,8 % bis 2031 zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für biologische organische Düngemittel*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für regenerative Landwirtschaft | +1.2% | Nordamerika, Europa und Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Beschränkungen für synthetische Düngemittel | +1.0% | Global, angeführt von Europa und Indien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage von Herstellern biologisch verpackter Lebensmittel | +0.8% | Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Mischungen aus mikrobiellen Konsortien | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Von Landwirten geführte Datengenossenschaften erschließen lokalisierte Erkenntnisse zur Bodengesundheit | +0.7% | Nordamerika und Australien mit Ausstrahlungseffekten auf Brasilien | Langfristig (≥ 4 Jahre) |

| Betriebseigene Bioreaktor-Plattformen senken Produktionskosten | +0.9% | Nordamerika, Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für regenerative Landwirtschaft

In den wichtigsten Anbauregionen erstatten staatliche Programme einen großen Teil der Kosten für biologische Betriebsmittel und verschieben damit die wirtschaftliche Kalkulation zugunsten mikrobieller Produkte. Im Dezember 2025 startete das Landwirtschaftsministerium der Vereinigten Staaten (USDA) ein Regeneratives Pilotprogramm im Wert von 700 Millionen USD zur Förderung von Praktiken, die die Bodengesundheit, Wasserqualität und Biodiversität verbessern. Die Mittel werden über den Natural Resources Conservation Service (NRCS) bereitgestellt, wobei 400 Millionen USD über das Environmental Quality Incentives Program (EQIP) und 300 Millionen USD über das Conservation Stewardship Program (CSP) fließen[1]Quelle: Natural Resources Conservation Service, "Regeneratives Pilotprogramm," nrcs.usda.gov. Indien fördert den Einsatz biologischer Düngemittel durch Subventionen im Rahmen von Programmen wie dem Capital Investment Subsidy Scheme (CISS), das staatlichen Stellen eine Unterstützung von bis zu 100 % und privaten Einheiten eine Unterstützung von 25 % für die Produktion bietet. Landwirte profitieren auch von finanzieller Unterstützung im Rahmen der Paramparagat Krishi Vikas Yojana (PKVY) und erhalten Anreize zur Reduzierung des Einsatzes chemischer Düngemittel durch die PM-PRANAM-Initiative. Im Rahmen der Gemeinsamen Agrarpolitik (GAP) 2023–2027 schreibt die Europäische Union vor, dass mindestens 25 % des Budgets für Direktzahlungen für freiwillige Öko-Regelungen vorgesehen werden müssen, die klima- und umweltverträgliche Praktiken unterstützen[2]Quelle: Europäische Kommission, "Öko-Regelungen," agriculture.ec.europa.eu. Zusammen verkürzen diese Anreize die Amortisationszeiten und machen biologische Produkte auch in Ackerbausystemen wirtschaftlich attraktiv.

Zunehmende Beschränkungen für synthetische Düngemittel

Regulierungsbehörden weltweit begrenzen die zulässigen Stickstoff- und Phosphormengen und schaffen damit einen dauerhaften Nachfragesog für den Markt für biologischen organischen Dünger. Die Europäische Union setzt Beschränkungen für synthetische Düngemittel um, um im Rahmen der „Farm-to-Fork”-Strategie bis 2030 eine Reduzierung der Nährstoffverluste um mindestens 50 % zu erreichen. Diese Initiative zielt auch darauf ab, den Gesamteinsatz von Düngemitteln um 20 % zu reduzieren. Neue Vorschriften (EU 2019/1009) zielen darauf ab, Umweltstandards zu verbessern, den Einsatz organischer Alternativen zu fördern und die Verwendung von Mikroplastik, einschließlich Polymerbeschichtungen auf Düngemitteln, ab 2026 zu begrenzen[3]Quelle: Europäische Kommission, „Farm-to-Fork-Strategie,” Europäische Kommission, ec.europa.eu. China setzt Beschränkungen für den Einsatz chemischer Düngemittel durch strenge Zulassungsanforderungen, Verbote hochtoxischer Produkte und eine nationale Direktive durch, die auf ein Nullwachstum beim Verbrauch abzielt, um Umweltbedenken zu begegnen. Selbst große Düngemittelhersteller positionieren sich neu. Yara International ASA erhöhte den Anteil seines Forschungsbudgets, der Mikroben gewidmet ist. Obwohl die Durchsetzungsintensität je nach Region variiert, sind in entwickelten und aufstrebenden Märkten zunehmende Beschränkungen erkennbar, die einen strukturellen Wandel hin zu biologischen Betriebsmitteln verankern.

Rasche Einführung von Mischungen aus mikrobiellen Konsortien

Feldforschungen zeigen, dass Mehrspeziesinokulanten sowohl bei der Nährstofffreisetzung als auch bei der Ertragsreaktion besser abschneiden als Einzelstamminokulanten. Eine Studie in Nature Microbiology aus dem Jahr 2024 maß eine um 35 % höhere Stickstofffixierung aus einer Fünf-Spezies-Mischung im Vergleich zu einzelnen Stämmen und bestätigte einen Maisertragszuwachs von 17 % in Großflächenversuchen. Krishak Bharati Cooperative Limited (KRIBHCO) und Novonesis Group brachten 2024 „Kribhco Rhizosuper” auf den Markt, ein granuläres mykorrhizales Biodüngemittel mit der LCO-Promoter-Technologie der Novonesis Group. Es verbessert die Nährstoff- und Wasseraufnahme sowie die Wurzelentwicklung bei Kulturen wie Reis, Weizen und Hülsenfrüchten und steigert damit Ertrag und Bodengesundheit. Im Jahr 2023 brachte Bionema Group Ltd. vier Biodüngemittel mit lebenden Mikroben auf den Markt, die die Pflanzenernährung verbessern sollen, indem sie die Nährstoffverfügbarkeit in Böden und Substraten mobilisieren oder erhöhen. Die Umweltschutzbehörde der Vereinigten Staaten beschleunigt die Bearbeitung von Dossiers, die natürlich vorkommende Organismen enthalten, und halbiert damit die Genehmigungszeiträume. Regulatorische Klarheit und bewährte agronomische Vorteile beschleunigen den Wechsel zu komplexen Mischungen und stärken das Wachstum im Markt für biologischen organischen Dünger.

Von Landwirten geführte Datengenossenschaften erschließen lokalisierte Erkenntnisse zur Bodengesundheit

Erzeugergemeinschaften bündeln Mikrobiom-Daten, um Anwendungsempfehlungen zu verbessern, die Wirksamkeit zu steigern und Kosten durch Versuch und Irrtum zu minimieren. In den vergangenen Jahren arbeitete das Soil Health Institute mit einer großen Anzahl von Landwirten in den Vereinigten Staaten zusammen, um eine umfassende Bodendatenbank zu entwickeln, die die Inokulantleistung im Vergleich zu handelsüblichen Standardprodukten erheblich verbesserte. Digitale Agronomie-Plattformen von Unternehmen wie Corteva Agriscience und Bioceres Crop Solutions Corp integrieren diese Daten und bieten algorithmusgestützte Mischungsempfehlungen, die Wechselkosten schaffen und Wiederholungskäufe fördern. Mit zunehmendem Volumen und zunehmender Tiefe der Daten verbessert sich die Präzision der Empfehlungen, was eine regionsspezifische Einführung ermöglicht und die Nachfragebasis weiter verbreitert.

Hemmnisauswirkungsanalyse des Marktes für biologische organische Düngemittel*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit in Hochtemperaturklimaten | -1.2% | Subsaharisches Afrika, Südasien und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte, länderspezifische Zulassungshürden | -1.5% | Global, insbesondere Europa und Südamerika | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein der Landwirte außerhalb von Spezialkulturen | -0.8% | Afrika, Südostasien und Osteuropa | Mittelfristig (2–4 Jahre) |

| Risiken der Biokontamination bei dezentraler Produktion | -0.6% | Global, mit höherer Inzidenz in Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit in Hochtemperaturklimaten

Die mikrobielle Lebensfähigkeit nimmt bei Temperaturen über 30 °C erheblich ab, was die Verwendung in tropischen Regionen einschränkt. Das Fehlen einer angemessenen Kühlketteninfrastruktur verschärft dieses Problem zusätzlich, da nur ein kleiner Teil der ländlichen Vertriebspunkte in Afrika mit Kühlanlagen ausgestattet ist. Diese Einschränkung führt in Ländern mit wärmerem Klima, wie Nigeria und Kenia, während der heißeren Jahreszeiten zu einem erheblichen Anteil an Produktrücksendungen. Obwohl die Einkapselung einen gewissen Schutz bietet, erhöht sie auch die Kosten erheblich und schafft finanzielle Herausforderungen für Kleinbauern. Bemühungen zur Lösung dieses Problems, wie die Einführung solarbetriebener Dorfkühlräume in Indien, befinden sich noch in einem frühen Stadium, wobei die Anzahl der betriebsbereiten Einheiten noch zu gering ist, um die mit der Temperaturempfindlichkeit verbundenen Risiken in diesen Regionen wirksam zu reduzieren.

Geringes Bewusstsein der Landwirte außerhalb von Spezialkulturen

Obst- und Gemüseanbauer haben die Zertifizierungsvorteile biologischer Betriebsmittel bereitwillig anerkannt, während Ackerbauern zögerlich bleiben. In Teilen Südostasiens und Osteuropas widmen Beratungsdienste mikrobiellen Lösungen nur begrenzte Aufmerksamkeit und priorisieren die Effizienz synthetischer Betriebsmittel. Diese vorsichtige Haltung ist auf mangelndes Bewusstsein und Verständnis für die potenziellen Vorteile biologischer Betriebsmittel zurückzuführen. Ohne umfangreiche Demonstrationsflächen, Machbarkeitsstudien und gezielte Bildungsinitiativen wird die Einführung außerhalb von Premiummarktsegmenten voraussichtlich langsam voranschreiten. Die begrenzte Verfügbarkeit regionsspezifischer Daten und das Fehlen maßgeschneiderter Empfehlungen behindern die weitverbreitete Einführung biologischer Betriebsmittel bei Ackerbauern zusätzlich. Die Bewältigung dieser Herausforderungen durch gemeinsame Anstrengungen von Forschern, politischen Entscheidungsträgern und Branchenakteuren könnte die Integration biologischer Betriebsmittel in die konventionelle Landwirtschaft beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für biologische organische Düngemittel

Nach Typ:

Mikroorganismen dominieren durch präzise AusbringungMikroorganismen sind der größte Typ und erfassten im Jahr 2025 57,3 % des Marktanteils für biologischen organischen Dünger; bis 2031 wird ein Wachstum mit einer CAGR von 10,5 % prognostiziert, dem höchsten aller Kategorien. Es wird erwartet, dass Rhizobium einen bedeutenden Anteil am Markt für biologischen organischen Dünger hält, da Hülsenfruchtanbauer in Regionen wie Nordamerika und Asien zunehmend Inokulanten einsetzen, um ihre Abhängigkeit von synthetischem Stickstoff zu reduzieren und gleichzeitig die Ertragsproduktivität aufrechtzuerhalten. Azospirillum verzeichnet ein rasantes Wachstum, das durch seine Einführung in großflächigen Maisanbaubetrieben angetrieben wird, die ähnliche Reduzierungen beim Stickstoffeinsatz anstreben. Der Einsatz von phosphatlösenden Bakterien und Mykorrhizapilzen wächst ebenfalls stetig, insbesondere in Gebieten, in denen Phosphormangel verbreitet ist oder in denen die wirtschaftlichen Überlegungen bei mehrjährigen Kulturen Lösungen zu Premiumpreisen rentabel machen. Dieser Trend ist besonders bei Kulturen wie Kaffee, Mandeln und Avocados ausgeprägt.

Organische Rückstände machten im Jahr 2025 den verbleibenden Anteil aus. Gründüngung führt dieses Teilsegment an, steht jedoch in mechanisierten Getreidegürteln aufgrund ihrer arbeitsintensiven Natur vor Herausforderungen. Fisch- und Knochenmehl schneiden in hochwertigen Gemüsesystemen gut ab, da ihr langsam freigesetzter Phosphor gut zu engen Bewässerungsplänen passt. Obwohl regionsspezifische Subventionen Neem- und Rizinusölkuchen unterstützen, ist die Skalierbarkeit in exportorientierten Märkten durch Bedenken hinsichtlich Schwermetallrückständen und inkonsistenter Nährstoffanalysen begrenzt. Die Einführung organischer Rückstände wird durch regionale landwirtschaftliche Praktiken, die Verfügbarkeit von Rohstoffen und die Kosteneffizienz dieser Betriebsmittel im Vergleich zu synthetischen Alternativen beeinflusst. Bemühungen zur Verbesserung der Nährstoffkonsistenz und zur Behebung von Kontaminationsbedenken sind entscheidend für die Steigerung ihrer Einführung auf globalen Märkten.

Nach Anwendung:

Obst und Gemüse steigen dank Bio-Prämien stark anGetreide und Körnerfrüchte sind das größte Anwendungssegment und machten im Jahr 2025 31,4 % der Marktgröße für biologischen organischen Dünger aus, was die enorme Grundanbaufläche von Mais, Weizen und Reis widerspiegelt. Die Einführung biologischer Mittel erfolgt schrittweise, da sie synthetische Produkte häufig ergänzen statt ersetzen, was zu einem moderaten Wachstumspfad führt. Diese schrittweise Integration wird durch Faktoren wie Kostenüberlegungen, Kompatibilität mit bestehenden Systemen und den Bedarf an nachgewiesener Wirksamkeit beeinflusst. Hülsenfrüchte und Ölsaaten verwenden üblicherweise Rhizobium, eine Praxis, die aufgrund ihrer Rolle bei der Stickstofffixierung zum Standard geworden ist. Dies unterstützt ein stetiges, aber moderates Wachstum, das durch eine konstante Nachfrage und etablierte landwirtschaftliche Praktiken angetrieben wird.

Obst und Gemüse hingegen wachsen bis 2031 mit einer CAGR von 9,2 %, dem schnellsten aller Anwendungen. Bio-Zertifizierungssysteme und Verarbeitungsprüfungen ermöglichen es den Erzeugern, höhere Betriebsmittelkosten weiterzugeben und die Margen auch nach der Zahlung eines Aufpreises für Mikroben zu verbreitern. Die mit mikrobiellen Düngemitteln bewirtschaftete Salatanbaufläche in Kalifornien hat sich zwischen 2023 und 2025 fast verdoppelt, da Einzelhandelsketten rückstandsfreie Produkte forderten. Rasenflächen und Zierpflanzen haben ebenfalls von kommunalen Beschränkungen für synthetische Nährstoffe in der Nähe von Gewässern profitiert. Floridas Verordnung aus dem Jahr 2024 führte innerhalb einer einzigen Saison zu einem erheblichen Anstieg der Verkäufe biologischer Produkte an Landschaftsgärtner.

Geografische Analyse

APAC-Markt für biologische organische Düngemittel

Asien-Pazifik ist die größte Region und hielt 2025 einen Marktanteil von 42,5 % am Markt für biologische organische Düngemittel. Indien und China treiben das Wachstum durch großzügige Subventionspools und verbindliche Nährstoffreduzierungsrichtlinien voran. In Indien sind Indian Farmers Fertiliser Cooperative Limited (IFFCO) und Krishak Bharati Cooperative Limited (KRIBHCO) bedeutende Düngemittelgenossenschaften, die zur landwirtschaftlichen Nachhaltigkeit beitragen, indem sie den heimischen Markt für biologische Düngemittel unterstützen. Sie stellen neben ihren primären chemischen Düngemitteloperationen verschiedene umweltfreundliche Produkte her, darunter Biodünger und Kompost, und sichern so die lokale Versorgung. China bietet Händlern Steuervergünstigungen an, die synthetische Bestände durch biologische Produkte ersetzen, was die Kanalerschließung in den Provinzen Shandong und Henan beschleunigt.

Markt für biologische organische Düngemittel in Nigeria und Südafrika

Afrika verzeichnet mit 8,8 % bis 2031 die höchste CAGR. Nigeria hat ein erhebliches Budget für Gutscheine für Kleinbauern zur Unterstützung mikrobieller Produkte bereitgestellt, wobei erste Maisversuche einen bemerkenswerten Anstieg der Erträge zeigten. In Südafrika hat die gemeinsame Finanzierung biologischer Betriebsmittel in der obstanbauenden Region Westkap zu einer erheblichen Reduzierung des synthetischen Stickstoffeinsatzes geführt. Herausforderungen wie Lücken in der Kühlketteninfrastruktur und Einschränkungen bei der Haltbarkeit der Produkte schränken jedoch weiterhin das volle Potenzial dieser Initiativen ein. Trotz dieser Hindernisse erweitern durch Geber unterstützte Programme von Organisationen wie der United States Agency for International Development (USAID) und der Bill and Melinda Gates Foundation den Umfang der Pilotprojekte stetig.

Markt für biologische organische Düngemittel in Nordamerika und Europa

Nordamerika und Europa trugen 2025 erheblich zum Markterlös bei, mit stetigem jährlichem Wachstum, das durch Erstattungsprogramme und strenge Nitratvorschriften angetrieben wurde. In den Vereinigten Staaten führten Zahlungen im Rahmen des Conservation Stewardship Program zu einem erheblichen jährlichen Anstieg der Akzeptanz bei Reihenkulturbetreibern im Mittleren Westen. Das Agricultural Clean Technology Program Kanadas stellte erhebliche Mittel zur Kofinanzierung von Bioreaktoren auf Betriebsebene bereit, was zu einer deutlichen Senkung der Produktionskosten führte. In Europa verzeichneten Länder wie Deutschland, Frankreich und die Niederlande aufgrund strenger Stickstoffgrenzwerte die höchsten Akzeptanzraten, während Spanien und Italien langsamere Akzeptanzraten aufwiesen, aber dennoch ein bemerkenswertes Wachstum im Bereich biologischer Verkäufe verzeichneten, unterstützt durch den Export von Zitrusfrüchten und Oliven.

Regulatorisches Umfeld

Die Regulierung entwickelt sich hin zu klareren Definitionen und Konformitätswegen für biologische und organische Düngeprodukte, begleitet von strengeren Beschränkungen für konventionelle Nährstoffverluste. In der Europäischen Union wird die Düngeprodukteverordnung (EU) 2019/1009 durch delegierte Rechtsakte kontinuierlich erweitert, einschließlich der Aktualisierung vom März 2024, die verarbeiteten Dung als zulässiges Ausgangsmaterial hinzufügte, wodurch die Bandbreite konformer organischer und biobasierter Inputs erweitert wird, die unter harmonisierten Vorschriften auf dem EU-Markt bereitgestellt werden können.

Neue Anforderungen an die Konformitätsinfrastruktur entstehen auch im Bereich Kennzeichnung, Dokumentation und Messstandards. Die Verordnung (EU) 2024/2516 führte eine Option für die freiwillige digitale Kennzeichnung von EU-Düngeprodukten mit Anwendung ab dem 1. Mai 2027 ein, während der Durchführungsbeschluss (EU) 2025/2026 der Kommission vom Oktober 2025 auf die EN 17836:2024 zu physikalischen Einheiten von Düngemitteln verwies, was die Standardisierung weiter stärkt. Außerhalb der EU erließ Brasilien im Dezember 2024 das Lei No 15.070, das einen nationalen Rahmen für die Herstellung, Registrierung, Kontrolle und Verwendung von Bioinputs (einschließlich Biodüngern) festlegt – ein Schritt, der formelleren Marktzugang und Aufsicht für biologische Produkte unterstützt.

Wettbewerbslandschaft

Der Markt für biologischen organischen Dünger bleibt moderat, wobei die fünf größten Unternehmen dominieren und Raum für regionale Spezialisten lassen. Novonesis Group, gegründet durch die Fusion von Novozymes und Chr. Hansen im Jahr 2024, verfügt über die weltweit größte Bibliothek mikrobieller Stämme mit über 50.000 Isolaten. Das Unternehmen nutzt diese umfangreiche Bibliothek, um innovative Lösungen in Branchen wie Landwirtschaft, Lebensmittel und Gesundheit zu entwickeln. Bioceres Crop Solutions Corp und Corteva Agriscience integrieren biologische Mittel in digitale Agronomie-Tools, die Bodensensoren und maschinelles Lernen nutzen und es Landwirten ermöglichen, Ernteerträge und Ressourceneinsatz zu optimieren. Indische Genossenschaften bedienen den südasiatischen Markt in großem Maßstab, haben jedoch eine begrenzte internationale Präsenz und konzentrieren sich in erster Linie auf die Erfüllung regionaler landwirtschaftlicher Anforderungen und die Unterstützung lokaler Landwirte.

Strategische Aktivitäten konzentrieren sich auf vertikale Integration, geografische Expansion und die Bildung von Partnerschaften mit Verarbeitern. Es gibt erhebliche Chancen bei Ackerkulturen außerhalb von Regionen wie Nordamerika und Europa, wo die Einführung biologischer Betriebsmittel im Vergleich zu herkömmlichen Düngemitteln noch begrenzt ist. Darüber hinaus bietet das Segment Rasenflächen und Zierpflanzen Wachstumspotenzial, das durch kommunale Umweltvorschriften angetrieben wird, die die Nachfrage fördern. Die Vertriebsnetze in diesem Segment befinden sich jedoch noch in einem frühen Entwicklungsstadium.

Regulatorische Vorbereitung ist der aufkommende Wettbewerbsvorteil. ISO 17033 wird sterile Handhabung und Rückverfolgbarkeit vorschreiben – Compliance-Hürden, die kleinere Betriebe möglicherweise nicht überwinden können. Unternehmen mit etablierten Qualitätsmanagementsystemen, wie Novonesis Group und Lallemand, Inc., sind besser gerüstet, diese Anforderungen mit minimalen Zusatzkosten zu erfüllen. Kleinere Produzenten hingegen könnten Schwierigkeiten haben, die für die Compliance erforderlichen Kapitalinvestitionen zu sichern. Datengenossenschaften sind ein aufkommender Wettbewerbsfaktor mit erheblichem Potenzial. So erhalten beispielsweise Erzeuger, die Bodenmikrobiom-Daten mit Plattformen teilen, die von Corteva Agriscience oder dem Soil Health Institute verwaltet werden, maßgeschneiderte mikrobielle Empfehlungen, die im Vergleich zu generischen Formulierungen überlegene Ergebnisse liefern. Dies schafft Netzwerkeffekte, die die Marktmacht bei einer begrenzten Anzahl von Plattformbetreibern konsolidieren könnten.

Marktführer der Branche für biologischen organischen Dünger

Bioceres Crop Solutions Corp

Lallemand, Inc.

UPL Limited

Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

Novonesis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für biologische organische Düngemittel

- Novonesis Group

- Bioceres Crop Solutions Corp

- Lallemand, Inc.

- Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

- Corteva Agriscience

- Indian Farmers Fertiliser Cooperative Limited (IFFCO)

- Krishak Bharati Cooperative Limited (KRIBHCO)

- Madras Fertilizers Limited (MFL)

- T. Stanes and Company Limited (Amalgamations Group)

- String Bio Private Limited

- UPL Limited

- Kiwa Bio-Tech Products Group Corporation

- Protan AG

- Savio Bio Organic and Fertilizers Private Limited (SBOF)

- Yara International ASA

- Coromandel International Limited

- Suståne Natural Fertilizer, Inc.

Marktchancen und Zukunftsaussichten

Chancen entstehen durch Regierungen, die Produktstandards formalisieren, sowie durch Hersteller, die Fermentations- und Formulierungskapazitäten aufbauen, welche Skalierbarkeit und Konsistenz unterstützen. Indien bietet über seine National Mission on Natural Farming (2024 gestartet) und über die Fertilizer (Inorganic, Organic or Mixed) (Control) Fourth Amendment Order, 2026, die Biostimulanzien-Formulierungen, physikalisch-chemische Benchmarks und kulturspezifische Dosierungsprotokolle standardisiert, einen klaren kurzfristigen Kanal; dies verringert Unklarheiten für Anbieter, die konforme Mikroben- und Konsortienportfolios aufbauen. In der EU schafft der Übergang zur freiwilligen digitalen Kennzeichnung ab dem 1. Mai 2027 im Rahmen der Verordnung (EU) 2024/2516 Freiraum für Unternehmen, sich durch stärkere Rückverfolgbarkeit und Dokumentationsprozesse zu differenzieren, die den Prüfanforderungen von Verarbeitern und Einzelhändlern entsprechen.

Industrielle und regionale Investitionen erweitern die adressierbare Angebotsbasis und ermöglichen eine breitere Durchdringung von Kulturen über Spezialsegmente hinaus. In Indien eröffnete IPL Biologicals eine dritte Produktionsanlage in Vadodara mit einer angekündigten Investition von 200 Crore Rs, wodurch die Jahreskapazität auf 7.000 Kiloliter angehoben wird, was eine breitere Distribution in preissensiblen Segmenten unterstützt. In den Vereinigten Staaten investierte Pivot Bio 7 Millionen USD, um seinen Standort in St. Louis mit zwei Centers of Excellence zu erweitern und so die inländische Fertigungs- und Vertriebskapazität für biologische Produkte im Bereich Pflanzenernährung zu stärken. Die Kombination aus strengeren Beschränkungen für synthetische Nährstoffe (zum Beispiel den Nährstoffverlust- und Düngemittelreduktionszielen der EU-Farm-to-Fork-Strategie) und der wachsenden mikrobiellen Produktionskapazität unterstützt die weitere Verbreitung bei Getreide und Körnerfrüchten, wo biologische Produkte häufig zur Ergänzung, nicht zum vollständigen Ersatz konventioneller Programme eingesetzt werden.

Jüngste Branchenentwicklungen im Markt für biologische organische Düngemittel

- Juli 2026: Lallemand Animal Nutrition brachte den Futterkonservierungsmittel MAGNIVA Platinum in Mexiko auf den Markt und erweiterte damit sein Konservierungsmittelportfolio auf einen größeren nordamerikanischen Futtermittelmarkt. Der Schritt stärkt die Verfügbarkeit mikroben-basierter Inputs, die zur Verbesserung der Fermentationsergebnisse eingesetzt werden, und unterstützt eine breitere Einführung biologischer Produkte in viehbezogenen Landwirtschaftssystemen.

- Mai 2026: Bioceres Crop Solutions berichtete in seiner Aktualisierung zum dritten Geschäftsquartal 2026 über eine strategische Neuausrichtung des Portfolios, einschließlich der Einstufung von Pro Farm Group als aufgegebener Geschäftsbereich nach einer Zwangsvollstreckung im Januar 2026. Die Maßnahme schärft den operativen Fokus und verändert die Ressourcenallokation des Unternehmens im Bereich seines Portfolios für biologische Produkte und Pflanzenlösungen.

- Dezember 2024: UPL Limited erhielt die Zulassung der US-EPA für NIMAXXA, eine biologische Nematizid-Saatgutbehandlung für Sojabohnen und Mais, die mehrere biologische Stämme verwendet. Die Genehmigung erweitert die adressierbare Anbaufläche für biologische Saatgutbehandlungslösungen und unterstützt eine breitere Integration biologischer Produkte in gängige Ackerbauprogramme.

Markt für biologische organische Düngemittel Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst biologische organische Düngemittel, die für Kultur- und Nicht-Kulturanwendungen verkauft werden, bei denen der Nährstoffwert aus nützlichen Mikroorganismen und organischen Reststoff-basierten Inputs stammt, die die Bodenfruchtbarkeit und die Nährstoffaufnahme der Pflanzen unterstützen.

Ausgeschlossene Bereiche: Wir schließen konventionelle synthetische Düngemittel und reine Mikronährstoffzusätze aus, die nicht als biologische oder organische Düngeprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Mikroorganismus

- Rhizobium

- Azotobacter

- Azospirillum

- Blaualgen

- Phosphatlösende Bakterien

- Mykorrhiza

- Sonstige Mikroorganismen

- Organische Rückstände

- Gründüngung

- Fischmehl

- Knochenmehl

- Ölkuchen

- Sonstige

- Mikroorganismus

- Nach Anwendung

- Getreide und Körnerfrüchte

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Handelskulturen

- Rasenflächen und Zierpflanzen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau eines klaren Angebots- und Nachfragebildes nach Region unter Verwendung öffentlicher Indikatoren zur Landwirtschaft und Nährstoffnutzung. Wir bezogen uns auf Quellen wie FAOSTAT-Tabellen zu Anbauflächen und Produktion, USDA- und ERS-Veröffentlichungen zu Düngemitteln und ökologischem Anbau, Eurostat-Agrarstatistiken sowie UN-Comtrade-Handelsreihen für relevante Inputs und Formulierungen. Wenn politische oder normative Änderungen die Adoptionskurve beeinflussten, prüften wir zudem offizielle Regelwerke und Aktualisierungen von Stellen wie der Europäischen Kommission und nationalen Landwirtschaftsministerien.

Nach Festlegung der Grundstruktur überprüften wir Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und seriöse Presseberichterstattung, um Verschiebungen im Produktmix zwischen mikroorganismenbasierten Produkten und organischen Reststoffen sowie Veränderungen in den landwirtschaftlichen Vertriebskanälen zu verfolgen. Ausgewählte kostenpflichtige Abonnements wurden nur genutzt, um Unternehmensfinanzdaten und Nachrichtenverfolgung zu beschleunigen, und Patentdatenbanken halfen uns, die Innovationsintensität bei mikrobiellen Stämmen und Formulierungen zu bestätigen. Diese Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls verwendet, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Überprüfung von Adoption, Preisgestaltung und Nutzungsintensität nach Kulturgruppe, gefolgt von der Validierung, wie Umsätze über Vertriebshändler und Direktvertriebswege an Landwirte erfasst werden. Wir sprachen mit Herstellern, Vertriebshändlern, Agronomen und Beschaffungsteams großer Landwirte in APAC, EMEA und Amerika, damit Annahmen aus der Schreibtischrecherche korrigiert und an das tatsächliche Kaufverhalten angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 19% | APAC: 42% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 33% | EMEA: 33% |

| Kleinere Akteure: 22% | Manager: 48% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Kernmarktgrößenbestimmung nutzte einen Top-down-Ansatz, bei dem Anbaufläche, Kulturintensität und Adoptionsraten biologischer Inputs auf einen Pool behandelter Anbauflächen angewendet wurden, der dann anhand form- und kulturspezifischer Preisspannen in Werte umgerechnet wurde. Um das Modell praktikabel zu halten, verwendeten wir einen kleinen Satz von Marktmerkmalen wie die Aufteilung zwischen Mikroorganismen- und organischen Reststoffprodukten, die Kulturmix-Exposition (Getreide und Körnerfrüchte gegenüber Obst und Gemüse) sowie typische Anwendungspraktiken, die Dosierung und Wiederkaufverhalten beeinflussen.

Diese Gesamtzahlen wurden anschließend mit selektiven Bottom-up-Näherungen einem Stresstest unterzogen, hauptsächlich durch Stichprobenprüfungen der Lieferantenumsätze, Prüfungen der Vertriebskanäle und stichprobenweise ermittelte ASP multipliziert mit geschätzten Volumina in wichtigen Ländern, um Lücken zu erkennen. Wo detaillierte länderspezifische Preisdaten fehlten, schlossen wir die Lücken mit regionalen Preiskorridoren und passten sie anschließend anhand von Primärfeedback zu Rabatten, Packungsgrößentrends und Saisonalität an. Die Prognose wurde mittels Szenarioanalyse durchgeführt, gestützt auf Trendtreiber wie Wachstum der ökologischen Anbaufläche, politische Unterstützung für Bodengesundheit, Veränderungen bei der Erschwinglichkeit synthetischer Düngemittel und verbesserte Haltbarkeit und Anwenderfreundlichkeit mikrobieller Produkte, gefolgt von einer Expertenvalidierung, ob die Annahmen zur Adoptionskurve realistisch blieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Kontrollen, damit die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Analysten verglichen die Modellergebnisse mit unabhängigen Signalen wie regionalen Bewegungen der Anbaufläche, berichteten Trends im ökologischen Anbau und erkennbaren Preisspannen in wichtigen Vertriebskanälen für landwirtschaftliche Inputs, und untersuchten dann größere Abweichungen vor der endgültigen Freigabe. Trat ein Ausreißer auf, wurden Nachfassgespräche mit Interviewpartnern angestoßen, um zu klären, ob die Ursache eine Preisänderung, ein Missverständnis des Anwendungsbereichs oder ein kurzfristiger Nachfrageschock war.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, die Preise oder Adoption verändern können. Vor der Auslieferung führt ein Analyst eine erneute Prüfung wichtiger Inputs, des Zeitpunkts der Währungsumrechnung und kritischer Annahmen durch, sodass Kunden eine aktualisierte Sicht erhalten und keine veraltete Momentaufnahme.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für biologische organische Düngemittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für biologische organische Düngemittel können weit voneinander abweichen, da die Marktabgrenzung nicht immer einheitlich behandelt wird und da Entscheidungen zu Preisgestaltung und Zeitpunkt den endgültigen Wert verändern. Unterschiede zeigen sich auch, wenn eine Studie nur eine enge Gruppe von bio-organischen Produkten erfasst, während eine andere angrenzende organische Bodenverbesserungsmittel einbezieht.

In unserer Arbeit waren die größten Treiber der Abweichung der Aktualisierungsrhythmus, der Zeitpunkt der Währungsumrechnung für länderübergreifende Zusammenfassungen und die Art, wie die ASP-Entwicklung für mikroorganismenbasierte Produkte gegenüber organischen Reststoffen behandelt wird, da sich Rabatte und Packungsgrößen je nach Kultur und Region unterschiedlich entwickeln. Die Tabelle verdeutlicht diese Streuung, und die jährliche Aktualisierung mit einer aktuellen Überprüfung des Wechselkurszeitpunkts hilft, Mordor Intelligence an wiederholbaren Nachfrageindikatoren ausgerichtet zu halten, statt an einmaligen Preisspitzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,79 Mrd. USD (2026) | |

| Branchenverlag A | 8,90 Mrd. USD (2024) | Diese Schätzung verwendet ein früheres Basisjahr, und ihre Abgrenzungssprache tendiert breiter zu organischen Bodenverbesserungsmitteln (wie Kompost und Biokohle), was verändern kann, was als Düngemittelumsatz gezählt wird und wie schnell Preissteigerungen angewendet werden. |

| Market Monitor B | 2,16 Mrd. USD (2024) | Diese Zahl scheint näher an einer engeren Produkt- und Kanalabgrenzung zu liegen und vermischt Umsatz- und Absatzbetrachtung, was den Wert unterschätzen kann, wenn Anwendungsintensität und Preis pro behandeltem Acre nicht vollständig über alle Kulturen erfasst werden. |

Zusammengenommen legt der Vergleich nahe, dass Zeitpunkt- und Abgrenzungsentscheidungen den Großteil der Streuung erklären, mehr als eine tatsächliche Uneinigkeit über die Nachfrage. Indem die Inputs an behandelter Anbaufläche, Kulturmix und realistischen Preiskorridoren ausgerichtet bleiben, die während der Validierung erneut überprüft werden, bleibt die resultierende Marktgröße auf klare, nachvollziehbare Schritte zurückführbar, die ein anderer Analyst reproduzieren kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für biologischen organischen Dünger bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 20,81 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 8,58 % wächst.

Welcher Produkttyp führt beim Umsatz?

Auf Mikroorganismen basierende Formulierungen hielten im Jahr 2025 57,3 % des Umsatzes und sind damit das größte Segment.

Was ist die am schnellsten wachsende Kulturanwendung?

Obst und Gemüse sollen bis 2031 mit einer CAGR von 9,2 % wachsen, dem schnellsten Wert aller Anwendungen.

Welche Region wird am schnellsten wachsen?

Afrika weist mit 8,8 % über 2026–2031 die höchste regionale CAGR auf, allerdings von einer kleineren Basis aus.

Wie wird ISO 17033 die Lieferanten beeinflussen?

Der neue Standard schreibt sterile Handhabung und Rückverfolgbarkeit vor und begünstigt Unternehmen, die bereits Qualitätssysteme auf pharmazeutischem Niveau betreiben.

Seite zuletzt aktualisiert am: