Biobetters Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 67.07 Milliarden US-Dollar |

| Marktgröße (2031) | 97.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biobetters Marktanalyse von Mordor Intelligence

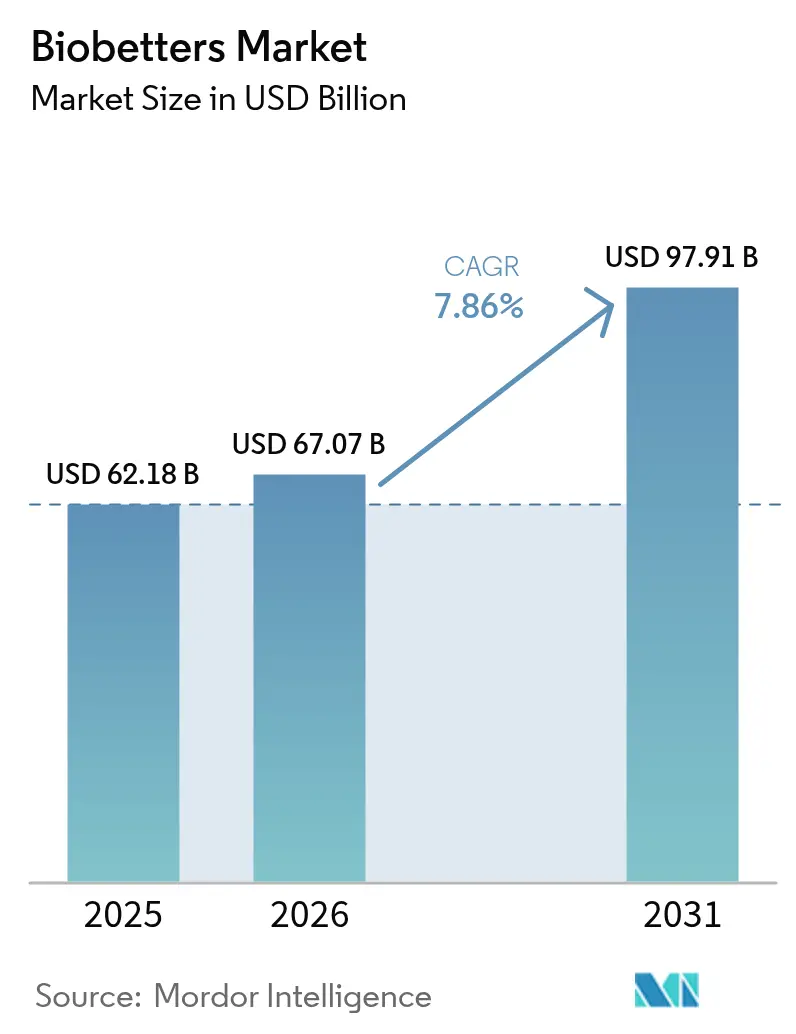

Die Größe des Biobetters Marktes wurde im Jahr 2025 auf USD 62,18 Milliarden geschätzt und soll von USD 67,07 Milliarden im Jahr 2026 auf USD 97,91 Milliarden bis 2031 wachsen, mit einer CAGR von 7,86 % während des Prognosezeitraums (2026–2031). Diese Expansion unterstreicht, wie der Pharmasektor Ressourcen in Richtung Biologika verlagert, die über eine einfache Parität hinausgehen und stattdessen eine überlegene Wirksamkeit, Sicherheit oder Patientenfreundlichkeit im Vergleich zu ihren Referenzprodukten bieten. Wichtige Wachstumstreiber umfassen eine sich beschleunigende Patentlücke für etablierte Blockbuster, beständige regulatorische Unterstützung für klinisch differenzierte Biologika sowie eine starke Bereitschaft der Kostenträger, Therapien zu finanzieren, die nachgelagerte Gesundheitskosten senken können. Gleichzeitig verbessern Fertigungsinnovationen die Ausbeute und Konsistenz und reduzieren einige historische Markteintrittsbarrieren. Der Wettbewerbsdruck hat sich intensiviert, da führende Biopharmaunternehmen interne Forschung und Entwicklung mit gezielten Akquisitionen kombinieren, um fortschrittliche Protein-Engineering-Plattformen zu sichern und dadurch das adressierbare Marktpotenzial im Biobetters Markt zu erweitern.

Wichtigste Erkenntnisse des Berichts

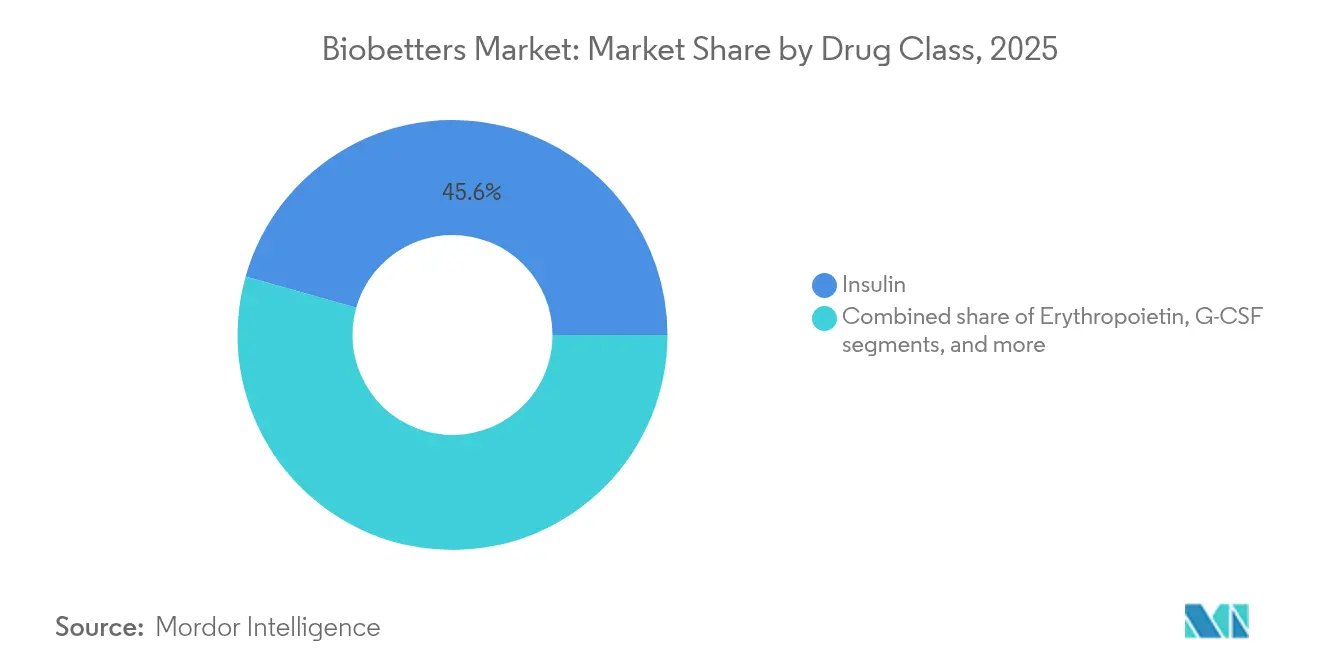

- Nach Wirkstoffklasse führte Insulin im Jahr 2025 mit einem Marktanteil von 45,62 % am Biobetters Markt; monoklonale Antikörper werden bis 2031 voraussichtlich mit einer CAGR von 9,93 % wachsen.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Anteil von 71,62 % der Biobetters Marktgröße auf die subkutane Verabreichung, während orale Formulierungen bis 2031 voraussichtlich mit einer CAGR von 10,21 % wachsen werden.

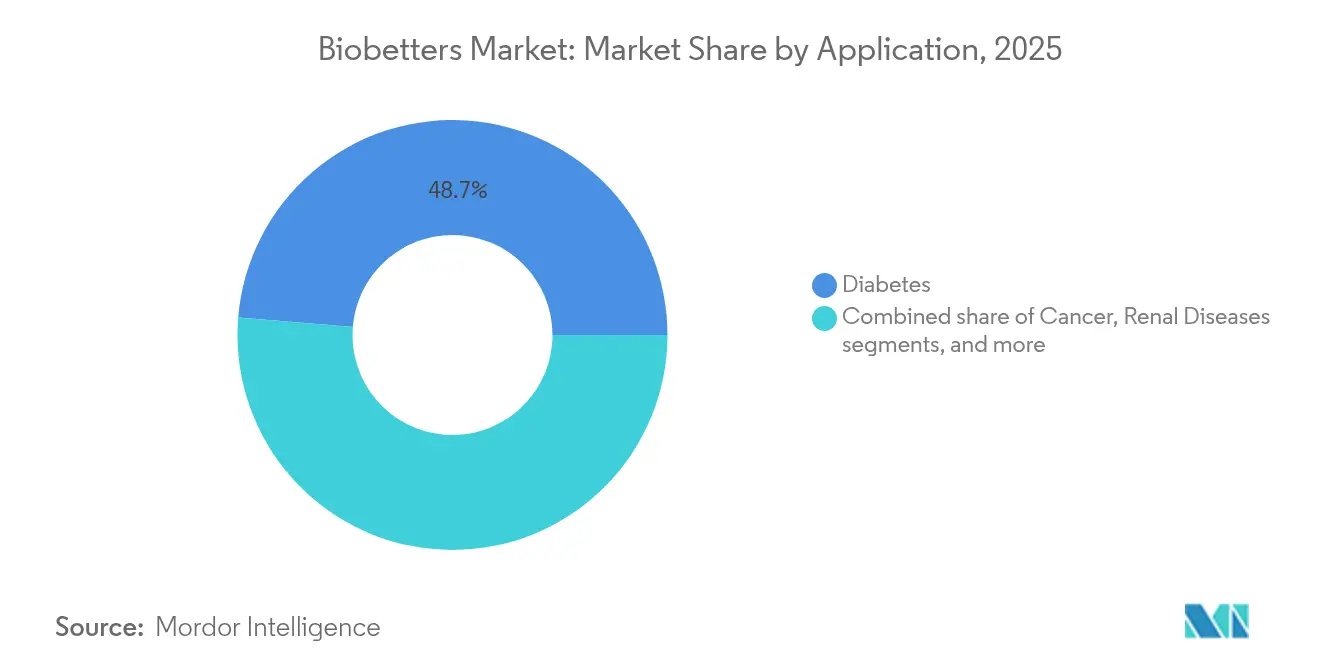

- Nach Anwendungsgebiet entfiel im Jahr 2025 ein Anteil von 48,71 % der Biobetters Marktgröße auf Diabetes, und die Onkologie verzeichnet eine CAGR von 11,02 % bis 2031.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Marktanteil von 53,41 % am Biobetters Markt; Online-Kanäle werden voraussichtlich das schnellste Wachstum mit einer CAGR von 11,35 % bis 2031 verzeichnen.

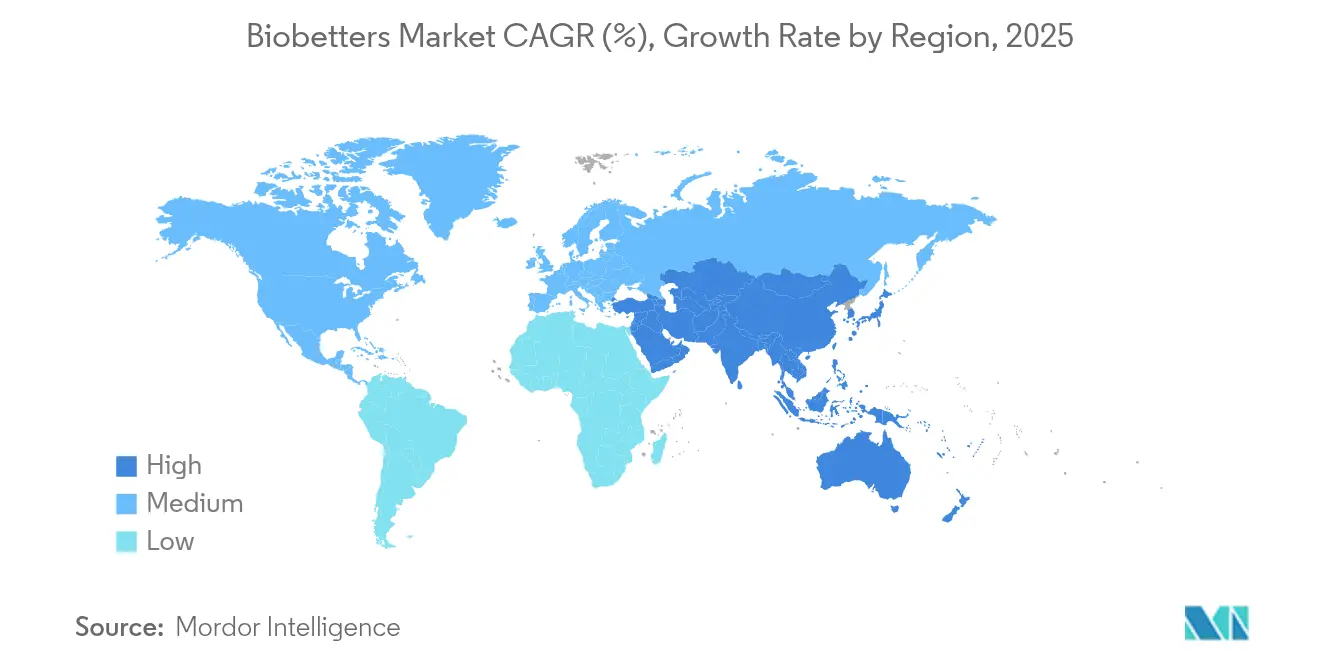

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 47,98 % am Biobetters Markt, während Asien-Pazifik auf Kurs für eine CAGR von 9,31 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biobetters Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (`) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Erkrankungen | +1.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Patentablauf von Blockbuster-Biologika | +2.1% | Global; konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach langwirksamen Formulierungen | +1.5% | Nordamerika und EU; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte im ortsspezifischen Protein-Engineering | +1.2% | Global; angeführt von den Vereinigten Staaten und Deutschland | Langfristig (≥ 4 Jahre) |

| Ausbau wertbasierter Erstattungsmodelle | +0.9% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Auftragskapazitäten für die Biologika-Entwicklung | +0.7% | Global; größte Kapazitäten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Erkrankungen

Chronische Erkrankungen sind mittlerweile für den Großteil der weltweiten Sterblichkeit verantwortlich und treiben die langfristige Nachfrage nach krankheitsmodifizierenden Therapien voran. Die Weltgesundheitsorganisation prognostiziert, dass chronische Erkrankungen bis 2030 zu 73 % aller Todesfälle beitragen werden[1]Weltgesundheitsorganisation, "Globaler Statusbericht zu nichtübertragbaren Krankheiten", who.int. Diabetes und Onkologie stehen dabei im Vordergrund, wobei Biobetters eine engere Blutzuckerkontrolle und eine zielgerichtetere Zerstörung von Krebszellen versprechen. Novo Nordisks glukoseresponsives Insulin NNC2215 veranschaulicht diesen Wandel, indem es die Aktivität in Reaktion auf Echtzeit-Glukoseschwankungen moduliert und dadurch das Hypoglykämierisiko reduziert. Kostenträger bevorzugen zunehmend Produkte, die Krankenhausaufenthalte und Langzeitkomplikationen vermeiden können, was die wirtschaftliche Grundlage für premium-bepreiste, aber kosteneffektive Biobetters stärkt. Auch die Regulierungsbehörden priorisieren beschleunigte Zulassungsverfahren für Wirkstoffe, die einen klaren ungedeckten Bedarf in der Versorgung chronischer Erkrankungen adressieren.

Patentablauf von Blockbuster-Biologika

Die fortlaufende Patentlücke eröffnet eine Umsatzlücke von USD 180 Milliarden, da langjährige Präparate wie Humira ihre Exklusivität verlieren[2]Health Affairs, "Die Patentlücke und Innovation", healthaffairs.org. Während Biosimilars einen Teil dieses Raums besetzt haben, haben Hürden bei der Aufnahme in Arzneimittellisten und Rabattstrukturen erhebliche ungenutzte Nachfrage hinterlassen. Entwickler nutzen die Gelegenheit, Biobetter-Varianten einzuführen, die die Patentlaufzeit durch verbesserte Dosierungsschemata, Wirksamkeit oder Sicherheit verlängern. Die Leitlinien der FDA zur Austauschbarkeit haben unbeabsichtigt Anreize in Richtung Überlegenheitsstudien verschoben, bei denen das Nachweisen klarer klinischer Vorteile die Komplexität von Wechselstudien umgehen kann[3]Bundesanzeiger, "Leitfaden für die Industrie: Austauschbarkeit biologischer Produkte", federalregister.gov. Großvolumige Lizenzvereinbarungen im Jahr 2024 spiegelten diesen Wandel wider, wobei mehrere Vereinbarungen die Marke von USD 1 Milliarde überschritten, während Unternehmen darum wetteiferten, durch Generika verlorene Umsätze zu ersetzen.

Steigende Nachfrage nach langwirksamen Formulierungen

Nicht-Adhärenz bei Biologika verursacht weltweit eine jährliche Kostenlast von USD 100 Milliarden. Langwirksame Technologien zielen darauf ab, dieses Problem durch eine Verringerung der Injektionshäufigkeit zu lösen. Eli Lillys Partnerschaft mit Camurus unterstreicht das wachsende unternehmerische Interesse an Verabreichungsplattformen, die die GLP-1-Aktivität von wöchentlich auf monatlich ausdehnen. Pegylierung und Pro-Drug-Konjugation ermöglichen eine gleichmäßige Wirkstofffreisetzung, verbessern die Wirksamkeit in der realen Welt und reduzieren Klinikbesuche. Regulierungsbehörden unterstützen vereinfachte Zulassungswege, wenn die pharmakokinetische Überlegenheit gegenüber älteren Injektabilia überzeugend nachgewiesen wird.

Fortschritte im ortsspezifischen Protein-Engineering

Präzisionstechnik-Methoden wie die Sortase-vermittelte Ligation erzeugen homogene Antikörper-Wirkstoff-Konjugate mit vorhersehbaren Wirkstoff-zu-Antikörper-Verhältnissen. Die FDA-Zulassungen ortsspezifischer Antikörper-Wirkstoff-Konjugate im Jahr 2024 signalisierten die breite Akzeptanz dieser Techniken. Glykosylierungsoptimierung verbessert zudem die Effektorfunktion, und zellfreie Synthese beschleunigt das Screening von Varianten, was die Entwicklungszyklen verkürzt. Da diese Technologien schwer zu replizieren sind, schaffen sie auch dauerhafte Schutzrechtsbarrieren gegen die Erosion durch Biosimilars.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Herstellungskosten | -1.4% | Global; am ausgeprägtesten bei kleineren Biotechnologieunternehmen | Langfristig (≥ 4 Jahre) |

| Zunehmender Preiswettbewerb durch Biosimilars | -1.1% | Entwickelte Märkte; gedämpfte Wirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei neuartigen Modifikationstechnologien | -0.9% | Global; am ausgeprägtesten in den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu Hochdurchsatz-Glykoanalytik-Plattformen | -0.6% | Global; kritische Lücke in aufstrebenden Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Herstellungskosten

Die durchschnittlichen Ausgaben für ein vollständiges Biobetters-Programm belaufen sich auf USD 2,3 Milliarden und übersteigen die typischen Biosimilar-Budgets bei weitem. Der Nachweis der Überlegenheit erfordert umfangreiche, langwierige Studien und spezialisierte Analysen, die die Charakterisierungskosten um USD 50–100 Millionen erhöhen können. Die Herstellung ist gleichermaßen kapitalintensiv und erfordert häufig maßgeschneiderte Reinigungs- oder Formulierungsschritte, die nicht auf bestehenden Biosimilar-Linien aufgesetzt werden können. Diese finanziellen Realitäten haben zu einer Konsolidierung geführt, bei der kapitalstarke Pharmaunternehmen kleinere Innovatoren übernehmen, um Pipelinetiefe zu sichern.

Zunehmender Preiswettbewerb durch Biosimilars

Die Marktdurchdringung von Biosimilars hat in Onkologie-Kategorien innerhalb von fünf Jahren nach der Markteinführung 80 % überschritten, was Originatorprodukte zu durchschnittlichen Preisnachlässen von mehr als 50 % zwingt. Die daraus resultierende Preiserosion stellt die für den Biobetters-Absatz wesentliche Premiumpositionierung in Frage. Pharmacy-Benefit-Manager nutzen ihre Größe, um hohe Rabatte auszuhandeln, insbesondere in den Klassen der TNF-Inhibitoren und Anti-VEGF-Wirkstoffe. Entwickler konzentrieren sich daher auf Bereiche, in denen die Biosimilar-Replikation technisch anspruchsvoll ist, wie Antikörper-Wirkstoff-Konjugate und langwirksame Insuline, um die Differenzierung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Insulininnovation treibt Marktführerschaft voran

Insulin behielt im Jahr 2025 einen Marktanteil von 45,62 % am Biobetters Markt und festigte damit seinen Status als größten Beitrag leistende Wirkstoffklasse im Biobetters Markt. Seine Dominanz spiegelt sowohl die steigende weltweite Diabeteslast als auch die Komplexität der Erzielung einer präzisen Blutzuckerkontrolle wider, was den Wettbewerb in Richtung klinisch verbesserter Versionen statt unkomplizierter Kopien verlagert. Monoklonale Antikörper verzeichneten, obwohl in absoluten Umsätzen kleiner, das schnellste Wachstum mit einer CAGR von 9,93 %, getragen von Durchbrüchen bei Antikörper-Wirkstoff-Konjugaten, die den therapeutischen Index erweitern.

Die Dynamik des Segments wird durch glukoseresponsive Kandidaten wie Novo Nordisks NNC2215 veranschaulicht, das die Wirkstärke automatisch moduliert, um das Hypoglykämierisiko zu mindern – ein Risiko, das bei bis zu 70 % der mit Insulin behandelten Patienten berichtet wird. Diese Innovationen verlängern die Patentlaufzeit, schaffen erhebliche Wechselbarrieren und tragen dazu bei, Premiumpreise im Biobetters Markt aufrechtzuerhalten. Das Wachstum bei Granulozyten-Kolonie-stimulierenden Faktoren und antihämophilen Faktoren hält an, wird jedoch durch den Vordringen von Biosimilars und im Fall von Erythropoetin durch anhaltende Sicherheitsdebatten gebremst.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Verabreichungsweg: Subkutane Dominanz unter Herausforderung

Die subkutane Injektion machte im Jahr 2025 71,62 % des Biobetters Marktes aus, dank der Vertrautheit der Patienten damit und dem nierenschonenden Vorteil der Umgehung des First-Pass-Metabolismus. Die orale Verabreichung, obwohl noch in einem frühen Stadium, verzeichnet mit einer schnellen CAGR von 10,21 % Wachstum, da neuartige Nanopartikel- und Enterotechnologien Proteine durch den Magen-Darm-Trakt schützen. Sollten bevorstehende orale Insulinprogramme Bioäquivalenz nachweisen, könnte die mit der Diabetestherapie verbundene Biobetters Marktgröße deutlich zunehmen.

Intravenöse Verabreichungswege bleiben für die Dosierung in der Akutversorgung und Hochdosierungsschemata unverzichtbar, während die Inhalationsverabreichung auf Atemwegserkrankungen und die systemische Verteilung kleinerer Proteine abzielt. Wissenschaftlich-industrielle Konsortien überwinden den gastralen Abbau durch liposomale Einkapselung und mukoadhäsive Polymere, was Hoffnungen weckt, dass einmal täglich oral einzunehmende Formen innerhalb der nächsten fünf Jahre Spätphasenstudien erreichen können. Erfolge in diesem Bereich würden die Injektionsbarriere untergraben, die derzeit einige Patienten davon abhält, eine Biologikatherapie zu beginnen.

Nach Anwendungsgebiet: Diabetes führt, während Onkologie an Dynamik gewinnt

Diabetestherapien generierten im Jahr 2025 48,71 % der Biobetters Marktgröße, gestützt durch etablierte Erstattungsrahmen und die chronische Natur der Behandlung. Reale Adherenz-Daten verdeutlichen den wirtschaftlichen Wert einer besseren Blutzuckerkontrolle und setzen Anreize für Kostenträger, Premiumtherapien zu finanzieren, die Langzeitkomplikationen eindämmen. Die Onkologie hingegen wächst mit einer CAGR von 11,02 % und könnte die Umsatzlücke vor 2030 verringern.

Jüngste Studien mit Antikörper-Wirkstoff-Konjugaten wie Pivekimab-Sunirine, das bei einem seltenen Leukämie-Subtyp eine Gesamtansprechrate von 85 % erzielte, unterstreichen die klinische Wirkung von Konstrukten der nächsten Generation. Das Wachstum der Onkologie profitiert von Anreizen für Arzneimittel für seltene Krankheiten und beschleunigten Zulassungswegen, die die Markteinführungszeit verkürzen, was sie zu einem Schwerpunkt für Risikokapital und strategische Pharmaalliancen macht, die den Biobetters Markt erweitern wollen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Vertriebskanal: Dominanz der Krankenhäuser unter digitalem Druck

Krankenhausapotheken trugen im Jahr 2025 53,41 % des Umsatzes im Biobetters Markt bei, was die Anforderungen an die Kühlkette und die Präferenz der Ärzte für kontrollierte Verabreichungsumgebungen widerspiegelt. Online-Kanäle expandieren jedoch rasch mit einer CAGR von 11,35 %, unterstützt durch robuste Logistikplattformen, die temperaturempfindliche Waren schützen. Einzelhandelsapotheken bleiben ein Standard für stabile chronische Patienten, während Spezialapotheken komplexe Therapieschemata für seltene Erkrankungen verwalten.

COVID-19 hat die Nachfrage nach häuslicher Versorgung katalysiert und große Apothekenketten dazu veranlasst, in Kühlkettenlagerung, Fernüberwachungs-Apps und automatische Nachbestellungsdienste zu investieren. Regulatorische Rahmenbedingungen entwickeln sich weiter, um die Validierung von E-Rezepten und Erstattungsparität zu gewährleisten, was darauf hindeutet, dass der digitale Vertrieb die Dominanz der Krankenhäuser im Biobetters Markt schrittweise untergraben wird.

Geografische Analyse

Nordamerika generierte im Jahr 2025 47,98 % des weltweiten Umsatzes im Biobetters Markt. Die Vereinigten Staaten verankern diese Führungsposition durch ein FDA-Rahmenwerk, das klinische Überlegenheit belohnt, und ein Kostenträgersystem, das bereit ist, differenzierte Therapien zu Premiumpreisen zu erstatten. Eine hohe Dichte an Risikokapital und ein integriertes akademisch-biotechnologisches Ökosystem beschleunigen die Überführung von Laborergebnissen in Spätphasen-Assets. Kanada, obwohl kleiner, spiegelt diese Dynamik im Rahmen eines Einzahler-Systems wider, das Kostenwirksamkeit prüft, aber dennoch Innovationen zulässt, die quantifizierbare Patientenvorteile bieten.

Europa behält seine bedeutende Marktstellung aufgrund des zentralisierten Zulassungsverfahrens der Europäischen Arzneimittel-Agentur, obwohl nationale Erstattungsverhandlungen Preiskomplexität einführen. Deutschland sticht durch seine pharmazeutische Fertigungsbasis und Erstattungsrichtlinien hervor, die einen zusätzlichen therapeutischen Nutzen anerkennen. Die regulatorische Unabhängigkeit des Vereinigten Königreichs nach dem Brexit könnte lokale Zulassungen beschleunigen und es zu einem attraktiven Ausgangspunkt für die europäische Expansion machen. Nutzenbewertungen für Gesundheitstechnologien legen besonderen Wert auf Daten aus der realen Versorgungswelt und lenken Investitionen in Biobetters, die messbare klinische Fortschritte bieten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,31 %, die jede andere Region übertrifft. China hat politische Reformen eingeführt, die die Überprüfungsfristen für innovative Biologika verkürzen und inländischen Champions wie Hansoh Pharmaceutical ermöglichen, globale Partner zu gewinnen; Regenerons USD-2-Milliarden-Lizenz für den dualen GLP-1/GIP-Agonisten HS-20094 ist ein herausragendes Beispiel. Japans alternde Bevölkerungsstruktur befeuert die Nachfrage nach Biologika für chronische Erkrankungen, während Südkorea staatliche Anreize und fortschrittliche Fertigungskapazitäten nutzt, um ein regionales Auftragsentwicklungszentrum zu werden. Indiens riesiger Patientenpool und die verbesserte Krankenversicherungsabdeckung versprechen zukünftiges Aufwärtspotenzial, doch Preiskontrollen moderieren derzeit den Premium-Absatz.

Wettbewerbslandschaft

Der Wettbewerb im Biobetters Markt ist moderat, wobei führende Marktteilnehmer tiefe Kapitalpools mit der Agilität kleinerer Innovatoren in Einklang bringen. Globale Pharmaführer verfügen über umfangreiche klinische Netzwerke, regulatorische Kompetenz und Fertigungskapazitäten im großen Maßstab, die es ihnen ermöglichen, Spätphasenprogramme zu entrisiken. Spezialisierte Biotechnologieunternehmen differenzieren sich durch proprietäre Ingenieurtechnologien, die schwer zu kopierende Moleküle erzeugen. Strategische Lizenzierung ist daher zum vorherrschenden Kommerzialisierungsweg geworden, wie die USD 9,1 Milliarden schwere bispezifische Antikörper-Allianz zwischen BioNTech und Bristol Myers Squibb sowie AbbVies USD 1,7 Milliarden Übernahme des TL1A-Antikörperportfolios von FutureGen belegen.

Technologische Schutzwälle konzentrieren sich auf ortsspezifische Konjugation, fortschrittliche Pegylierung und Verabreichungssysteme, die Dosierungsintervalle verlängern können. Diese Plattformen verbessern nicht nur klinische Profile, sondern etablieren auch robuste Patentbestände, die den Umsatz vor dem Vordringen von Biosimilars schützen. Die Marktzugangsdynamik entwickelt sich weiter, da Kostenträger zunehmend wertbasierte Verträge einführen und Lieferanten unter Druck setzen, die Erstattung an patientenindividuelle Ergebnisse zu knüpfen. Unternehmen investieren daher stark in Versorgungsforschungsprogramme, die Reduktionen bei Krankenhausaufenthalten, verbesserte Therapietreue und Verbesserungen der Lebensqualität quantifizieren.

Chancen in Wachstumsnischen bestehen weiterhin bei seltenen Erkrankungen und komplexen chronischen Zuständen, bei denen der Biologikawettbewerb begrenzt bleibt. Da Fertigungskapazitäten zunehmend dezentralisiert werden – insbesondere durch Auftragsfertigungsorganisationen in Asien-Pazifik – können mittelgroße Unternehmen nun die Produktion hochskalieren, ohne Multimilliarden-Dollar-Anlagen bauen zu müssen. Dennoch halten regulatorische Unsicherheiten beim Nachweis klinischer Überlegenheit und anhaltender Druck durch Biosimilar-Preiserosion eine Wettbewerbsspannung aufrecht, die Fusionen, technologieorientierte Akquisitionen und risikoteilende Entwicklungsvereinbarungen mit Auftragsfertigern und akademischen Ausgründungen begünstigt.

Marktführer der Biobetters-Branche

Amgen Inc.

Novo Nordisk A/S

F. Hoffmann-La Roche

Biogen

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BioNTech und Bristol Myers Squibb gaben eine globale Partnerschaft im Wert von bis zu USD 9,1 Milliarden bekannt, um den bispezifischen Antikörper BNT327, der auf PD-L1 und VEGF-A bei soliden Tumoren abzielt, gemeinsam zu entwickeln und zu vermarkten.

- Juni 2025: Eli Lilly schloss eine Vereinbarung mit Camurus im Wert von bis zu USD 870 Millionen ab, um langwirksame GLP-1- und Inkretinpräparate unter Verwendung der FluidCrystal-Technologie zu entwickeln.

- Juni 2025: Hansoh Pharmaceutical gewährte Regeneron weltweite Rechte am dualen GLP-1/GIP-Agonisten HS-20094 im Rahmen eines Abkommens, das USD 80 Millionen im Voraus und bis zu USD 1,93 Milliarden an Meilensteinen umfasst.

- Juni 2024: ArriVent Biopharma und Alphamab Biopharmaceuticals unterzeichneten eine Antikörper-Wirkstoff-Konjugat-Zusammenarbeit mit einem Gesamtvolumen von bis zu USD 615,5 Millionen unter Nutzung von Alphamabs proprietärer Glykan-Konjugationsplattform.

- Juni 2024: AbbVie lizenzierte FG-M701, einen Antikörper der nächsten Generation gegen TL1A für entzündliche Darmerkrankungen, von FutureGen für USD 150 Millionen im Voraus und bis zu USD 1,56 Milliarden an Meilensteinen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Biobetters-Markt als der weltweite Umsatzwert von proteinbasierten Therapeutika betrachtet, die gezielt so entwickelt wurden, dass sie ein zugelassenes biologisches Referenzpräparat in mindestens einem klinisch bedeutsamen Aspekt (Wirksamkeit, Sicherheitsprofil, Halbwertszeit, Verabreichungsweg oder Patientenfreundlichkeit) übertreffen. Die Produkte werden von der Markteinführung über Krankenhaus-, Einzelhandels- und Online-Kanäle verfolgt und nach Medikamentenklasse, Indikation, Verabreichungsweg und Geografie klassifiziert.

Ausschluss des Geltungsbereichs: Biologische Varianten, die nur für den Veterinärbereich oder die Forschung bestimmt sind, fallen nicht in den Rahmen.

Überblick über die Segmentierung

- Nach Wirkstoffklasse

- Erythropoetin

- Insulin

- G-CSF

- Monoklonale Antikörper

- Antihämophiler Faktor

- Andere Wirkstoffklassen

- Nach Verabreichungsweg

- Subkutan

- Intravenös

- Inhalativ

- Oral

- Andere Verabreichungswege

- Nach Anwendungsgebiet

- Krebs

- Diabetes

- Nierenerkrankungen

- Neurodegenerative Störungen

- Genetische Störungen

- Infektionskrankheiten

- Andere Anwendungsgebiete

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um sekundäre Signale zu ermitteln, führen wir strukturierte Telefonate und Umfragen mit Verantwortlichen für regulatorische Angelegenheiten, Krankenhausapothekern, klinischen Prüfärzten und CMC-Direktoren in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Zentren durch. Ihre Beiträge verfeinern Adoptionskurven, durchschnittliche Verkaufspreise und Abbruchraten in der Pipeline, die öffentliche Daten allein nicht erfassen können.

Desk Research

Die Analysten von Mordor kartieren zunächst das Universum anhand offener Datensätze wie dem BLA-Archiv der FDA, dem EMA-Community-Register, den ICTRP-Versuchsanmeldungen der WHO, den SEER-Krebsinzidenztabellen, dem IDF-Diabetes-Atlas und den Ausblicken von Fachverbänden wie BIO und PhRMA. Finanzielle Anhaltspunkte werden aus den 10-Ks von Unternehmen, Investorendecks und Zusammenfassungen von klinischen Konferenzen herausgefiltert und dann durch kostenpflichtige Repositories wie D&B Hoovers für die Aufteilung der Unternehmenseinnahmen, Dow Jones Factiva für den Deal Flow und Questel für Patentfamilien gescreent, um die Wettbewerbsintensität zu ermitteln. Diese Quellen bilden das faktische Rückgrat; viele weitere Nischenreferenzen unterstützen die feinkörnige Validierung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Nachfragepool, der aus den Ausgaben für Biologika, der Prävalenz behandelter Patienten und der Zahl der Neuzulassungen gebildet wird, wird vor dem Abgleich mit selektiven Bottom-Up-Ergebnissen (ASP-Stichproben x Volumenschnappschüsse aus Händleraudits) abgeglichen. Variablen wie jährliche BLA-Zulassungen, Blockbuster-Patentabläufe, Preisinflation bei Biologika, Insulin verwendende Diabetes-Population und Onkologie-Inzidenztrends fließen in ein multivariates Regressionsmodell ein, um das Wachstum für 2025-2030 zu prognostizieren. Lücken in der Bottom-up-Granularität werden durch von Experten validierte Annahmen zur Marktdurchdringung und Dosierungshäufigkeit überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten geprüft, mit externen Benchmarks verglichen und auf Anomalien hingewiesen. Wir aktualisieren die Daten alle zwölf Monate und nehmen in der Mitte des Zyklus Anpassungen vor, wenn wichtige regulatorische oder M&A-Ereignisse die Landschaft verändern.

Warum Mordors Biobetters Baseline-Befehle zuverlässig sind

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Molekülumfänge, Basisjahre und Umrechnungslogiken wählen. Unsere disziplinierte Definition, die jährliche Aktualisierung und die zweigleisige Dimensionierung verringern diese Schwankungen. Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Einbeziehung von Zell- oder Gentherapien der nächsten Generation, die Aggressivität der Erfolgsquoten in der Pipeline und Währungsannahmen.

Diese Kontraste zeigen, dass unsere Zahl 2025 einen ausgewogenen, transparenten Ausgangspunkt bietet, den die Entscheidungsträger mit Zuversicht zurückverfolgen können, wenn sie den Umfang des Projekts oder veraltete Grundlinien ausschließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 62,18 B (2025) | Mordor Intelligence | - |

| USD 71,10 B (2025) | Regionale Beratung A | Erweiterter Anwendungsbereich fügt Gentherapie-Nachbarschaften hinzu |

| USD 40,10 B (2024) | Fachzeitschrift B | Ohne Insulin- und G-CSF-Klassen; verwendet 2024 FX-Durchschnittswerte |

| USD 52,80 B (2023) | Globale Unternehmensberatung C | Früheres Basisjahr und statische ASP-Eskalation |

Diese Kontraste zeigen, dass unsere Zahl 2025 einen ausgewogenen, transparenten Ausgangspunkt bietet, den die Entscheidungsträger mit Zuversicht zurückverfolgen können, wenn sie den Umfang des Projekts oder veraltete Grundlinien ausschließen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und das erwartete Wachstum des Biobetters Marktes?

Der Biobetters Markt beläuft sich im Jahr 2026 auf USD 67,07 Milliarden und soll bis 2031 USD 97,91 Milliarden erreichen, mit einer CAGR von 7,86 %.

Welche Wirkstoffklasse hält den größten Anteil am Biobetters Markt?

Insulin führt die Wirkstoffklassenlandschaft mit einem Anteil von 45,62 % an, dank seiner entscheidenden Rolle in der Diabetesversorgung und der technischen Komplexität, die differenzierte Produkte bevorzugt.

Warum sind monoklonale Antikörper das am schnellsten wachsende Segment?

Durchbrüche bei Antikörper-Wirkstoff-Konjugat-Technologien und ortsspezifisches Protein-Engineering heben monoklonale Antikörper auf eine CAGR von 9,93 %, indem sie das Tumor-Targeting und die Sicherheitsprofile verbessern.

Welche Region wächst am schnellsten und was treibt ihre Dynamik an?

Asien-Pazifik wächst mit einer CAGR von 9,31 %, angetrieben durch regulatorische Modernisierung, neue Biofertigungskapazitäten und steigende Gesundheitsausgaben in China, Japan und Südkorea.

Was ist die wichtigste kommerzielle Hürde für Biobetters-Entwickler in reifen Märkten?

Der zunehmende Preiswettbewerb durch Biosimilars zwingt Biobetters-Sponsoren, klare klinische Vorteile nachzuweisen, die eine Premiumpreisgestaltung in Kostenträgerverhandlungen rechtfertigen.

Seite zuletzt aktualisiert am: