Marktgröße und Marktanteil für Diabetes-Medikamente in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

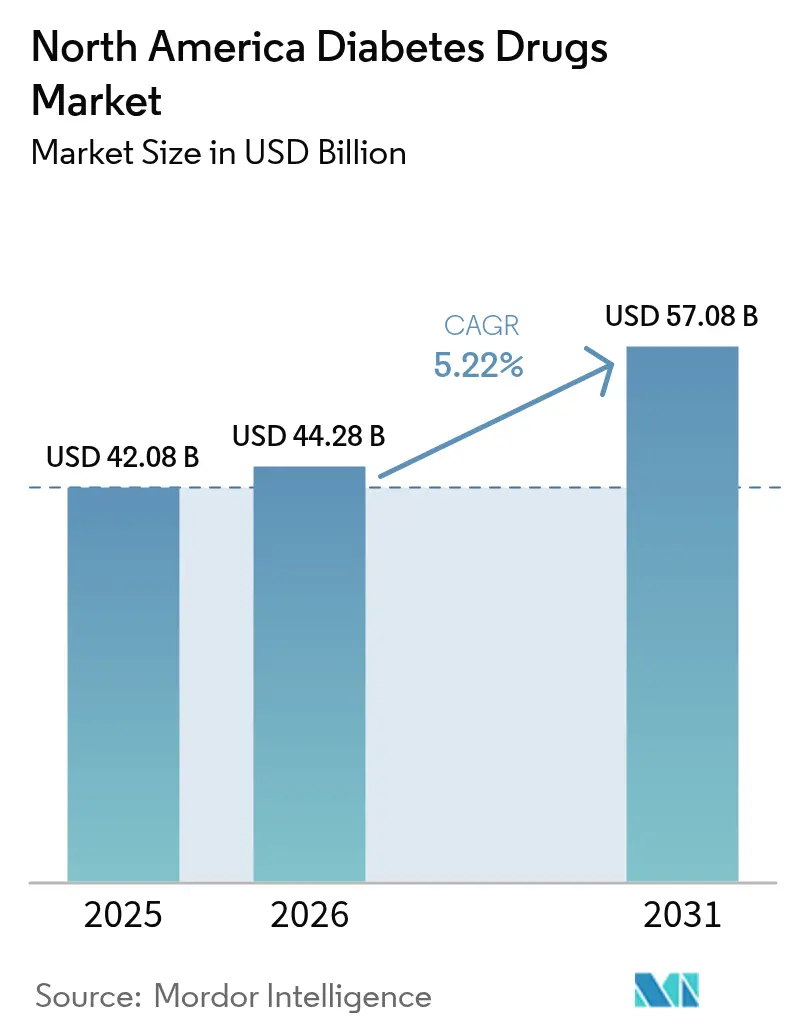

| Marktgröße im Basisjahr (2025) | 42.08 Milliarden US-Dollar |

| Marktgröße (2026) | 44.28 Milliarden US-Dollar |

| Marktgröße (2031) | 57.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetes-Medikamente in Nordamerika von Mordor Intelligence

Die Marktgröße für Diabetes-Medikamente in Nordamerika wurde im Jahr 2025 auf 42,08 Milliarden USD geschätzt und soll von 44,28 Milliarden USD im Jahr 2026 auf 57,08 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,22 % während des Prognosezeitraums (2026–2031). Eine zunehmende Konvergenz der Behandlung von Diabetes und Adipositas, verbunden mit der raschen Einführung von GLP-1-Rezeptoragonisten der nächsten Generation, liefert einen Großteil des Vorwärtsmomentes. Die Ausgaben für verschreibungspflichtige Medikamente in den USA stiegen 2024 um 10,2 %, und GLP-1s rangieren bereits als die größte und am schnellsten wachsende therapeutische Ausgabenkategorie.[1]American Society of Health-System Pharmacists, "Ausgaben für Medikamente in den USA stiegen 2024 um 10,2 %, wobei Medikamente zur Gewichtsreduktion der wichtigste Treiber bleiben," ashp.orgOrale Antidiabetika behalten weiterhin den Großteil der Therapievolumina, auch wenn die Innovation bei Injektionsmitteln zunimmt, und die Einführung von Biosimilar-Insulinen drückt die Preise in wichtigen Segmenten. Strenge Medicare-Verhandlungen, staatliche Preisdeckelungsgesetze und Vorabgenehmigungsregeln der Kostenträger gestalten die Formulierungsentscheidungen um, doch therapeutische Innovationen halten die Gesamtausgaben auf einem Aufwärtskurs. Mexikos Aufstieg als Produktionszentrum und die Expansion von Online-Apotheken verändern ebenfalls die Wettbewerbsökonomie und den Patientenzugang in der gesamten Region.

Wichtigste Erkenntnisse des Berichts

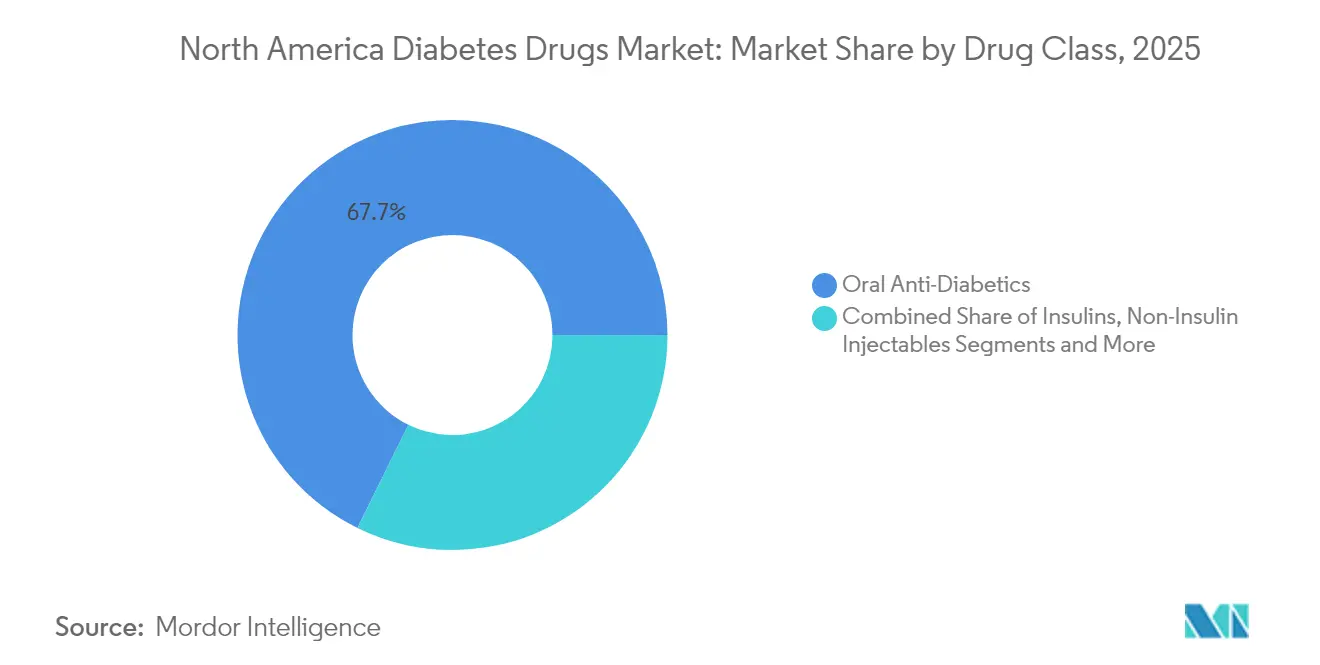

- Nach Wirkstoffklasse führten orale Antidiabetika mit einem Umsatzanteil von 67,72 % im Jahr 2025; nicht-insulinbasierte Injektionsmittel sollen bis 2031 den höchsten CAGR von 7,21 % erzielen.

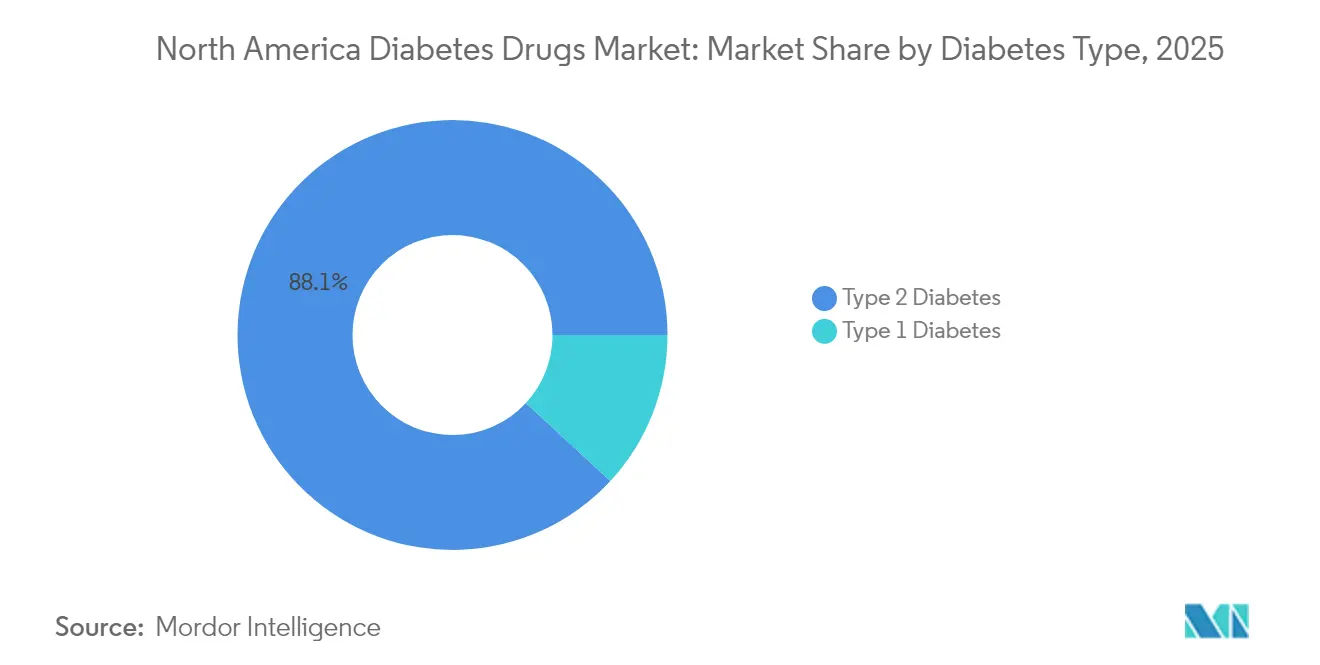

- Nach Diabetestyp machten Typ-2-Therapien im Jahr 2025 88,12 % der Behandlungsvolumina aus, während Typ-1-Medikamente bis 2031 einen schnelleren CAGR von 6,11 % verzeichnen sollen.

- Nach Wirkstoffherkunft kontrollierten Markenprodukte im Jahr 2025 78,84 % des Marktanteils für Diabetes-Medikamente in Nordamerika, doch Generika und Biosimilars sind auf dem Weg zu einem CAGR von 8,63 %.

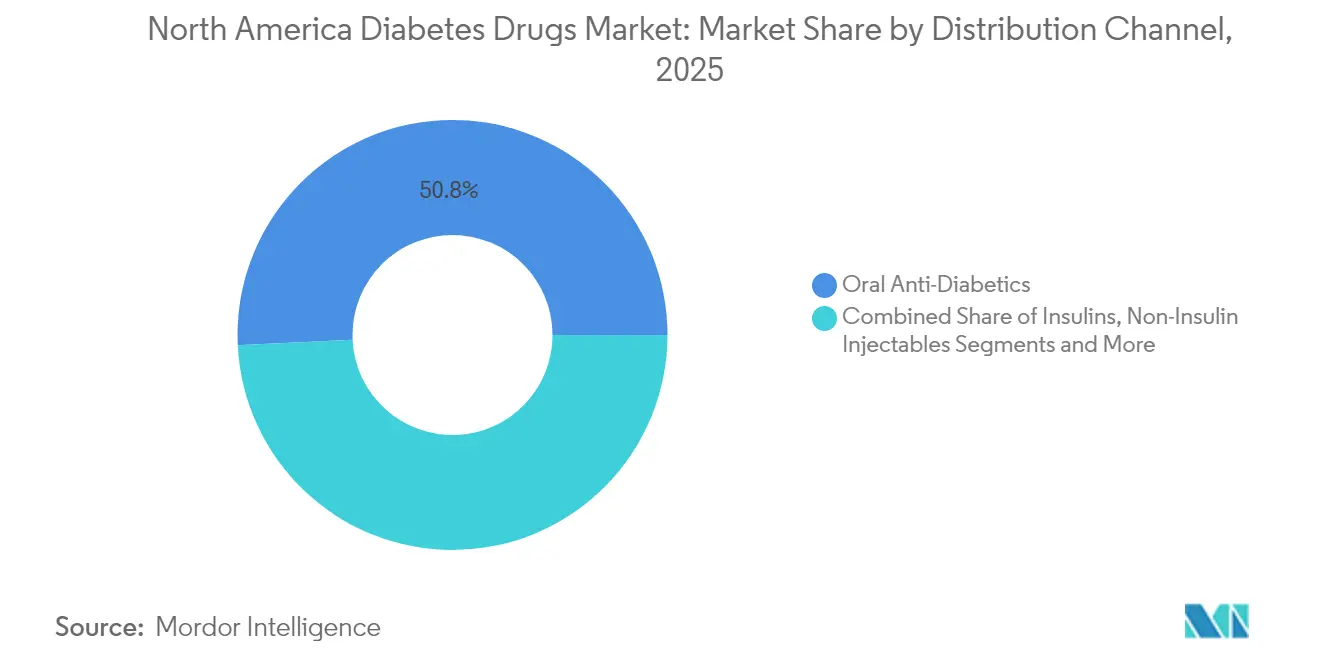

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 50,76 % der Umsätze; Online-Apotheken wachsen am schnellsten mit einem CAGR von 8,41 %.

- Nach Geografie entfielen im Jahr 2025 89,02 % der Marktgröße für Diabetes-Medikamente in Nordamerika auf die Vereinigten Staaten, während Mexiko bis 2031 einen CAGR von 6,18 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den nordamerikanischen Markt für Diabetesmedikamente*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von GLP-1-Agonisten bei adipösen Typ-2-Diabetes-Patienten | +1.2% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für duale und dreifache Inkretine | +0.8% | Vereinigte Staaten vorrangig, Kanada mit selektiver Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Preiskämpfe bei Biosimilar-Insulin beschleunigen die Einführung | +0.6% | Nordamerikaweit, am stärksten in den USA | Langfristig (≥ 4 Jahre) |

| CGM-verknüpfte Dosierungsalgorithmen fördern die Medikamentenadhärenz | +0.4% | Vereinigte Staaten und Kanada, begrenzte Durchdringung in Mexiko | Mittelfristig (2–4 Jahre) |

| Gebündelte Arbeitgeber-Verträge für Adipositas und Diabetes | +0.3% | Unternehmensmarkt der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| US-mexikanisches Nearshoring von Pen-Füll-Abfülllinien | +0.2% | US-mexikanische Grenzregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von GLP-1-Agonisten bei adipösen Typ-2-Diabetes-Patienten

GLP-1-Rezeptoragonisten vereinen das Management von Adipositas und Diabetes, ein Zusammenhang, der für mehr als 88 % der Menschen mit Typ-2-Diabetes relevant ist. Tirzepatid erreichte bis Ende 2023 einen Verschreibungsanteil von rund 12 % bei blutzuckersenkenden Medikamenten, und seine Beliebtheit bei nicht-diabetischen Nutzern zur Gewichtskontrolle unterstreicht die therapeutische Überschneidung zwischen metabolischen Indikationen.[2]Jaime Almandoz MD et al., "Diskussion über den Aufstieg von Tirzepatid in der Diabetes- und Adipositasversorgung," ajmc.com Die duale GLP-1/GIP-Aktivität liefert größere Körpergewichts- und HbA1c-Reduktionen als Einzelziel-Medikamente, während aufkommende dreifache Agonisten wie Retatrutid bei 48 Wochen einen Gewichtsverlust von 24 % erzielt haben und damit neue klinische Maßstäbe setzen. Beschleunigte FDA-Zulassungen für breitere kardiometabolische Indikationen erweitern die Erstattungshorizonte und ermutigen Verschreiber, diese Therapien früher in den Behandlungspfaden einzusetzen.

Ausweitung der Erstattung für duale und dreifache Inkretine

Kostenträger kalibrieren ihre Formulierungen neu, um die kardiovaskulären und renalen Vorteile dualer und dreifacher Inkretine anzuerkennen. Die Preisverhandlungen von Medicare üben größeren Druck auf ältere orale Wirkstoffe aus, während neuere GLP-1s eine bevorzugte Tier-Abdeckung erhalten und damit die Eigenkosten für Senioren senken.[3]Medicare Rights Center, "Verwaltung stellt weitere Daten zu den ersten 10 Medikamenten bereit, die Preisverhandlungen unterliegen," medicarerights.orgKommerzielle Versicherer klassifizieren Adipositas nun als medizinischen Zustand und erschließen damit Pharmakotherapiebudgets, die bisher für Diabetes reserviert waren. Arbeitgeber-Gesundheitspläne bündeln Verträge für Adipositas- und Diabetesversorgung, die an Ergebnismetriken geknüpft sind, und stärken so das Nutzungswachstum.

Preiskämpfe bei Biosimilar-Insulin beschleunigen die Einführung

Seit die Eigenkostenobergrenze von 35 USD für Insulin in Kraft getreten ist, haben Biosimilar-Hersteller Markteinstiege und Rabattstrategien beschleunigt, was eine breitere Patientenakzeptanz fördert und Innovatoren zwingt, ihre Listenpreise anzupassen. Tevas Kapazitätserweiterungen im Rahmen von Bundesbeschaffungsvereinbarungen veranschaulichen das unternehmerische Engagement, im Wettbewerb über Volumen zu bestehen. Der zunehmende Preiswettbewerb erweitert den Zugang zu Insulin und vergrößert die Gesamttherapievolumina.

CGM-verknüpfte Dosierungsalgorithmen fördern die Medikamentenadhärenz

Die Integration von Semaglutid mit der kontinuierlichen Echtzeit-Glukoseüberwachung (CGM) hat eine zusätzliche HbA1c-Reduktion von 0,55 Prozentpunkten gegenüber der alleinigen Arzneimitteltherapie erzielt. Neuere CGM-Algorithmen, die gelegentlich das Hypoglykämierisiko unterschätzen, verbessern die Titrationsgenauigkeit und stärken die Adhärenz. Rezeptfreie CGM-Geräte, die nun die FDA-Zulassung erhalten, versprechen eine breitere Technologieakzeptanz und stärken die Medikamentenpersistenz.

Analyse der Hemmnisse-Auswirkungen auf den nordamerikanischen Markt für Diabetesmedikamente*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorabgenehmigungspflicht der Kostenträger drosselt GLP-1-Volumina | −0.9% | Vereinigte Staaten vorrangig, begrenzte Auswirkungen in Kanada | Kurzfristig (≤ 2 Jahre) |

| Zollrisiko für Wirkstoffe aufgrund der Lieferkonzentration in China | −0.5% | Nordamerikaweit | Mittelfristig (2–4 Jahre) |

| Rechtsstreitigkeiten über Pankreatitis und Schilddrüsen-C-Zell-Tumoren | −0.3% | Zuständigkeit der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende staatliche Gesetzgebung zur Arzneimittelpreisdeckelung | −0.4% | Variationen auf Staatsebene in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabgenehmigungspflicht der Kostenträger drosselt GLP-1-Volumina

US-Kostenträger setzen weiterhin mehrstufige Therapieregeln durch, die die Einleitung von GLP-1 trotz günstiger klinischer Profile verzögern oder verweigern, was zu Patientenabbrüchen und einer langsameren Gesamtmarktdurchdringung führt. Medicare-Advantage-Pläne bleiben bei der Genehmigung von Anwendungen zur Gewichtskontrolle besonders zurückhaltend und behalten Nutzungsobergrenzen bei, die das frühe Wachstum bremsen.

Zollrisiko für Wirkstoffe aufgrund der Lieferkonzentration in China

Rund zwei Drittel der weltweiten Produktion aktiver pharmazeutischer Wirkstoffe für Diabetestherapien stammen nach wie vor aus China. Eine erneute Einführung von Strafzöllen könnte die Inputkosten erhöhen und die nachgelagerte Versorgung stören, was die Margen im Markt für Diabetes-Medikamente in Nordamerika unter Druck setzt, bis alternative Bezugsquellen skaliert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des nordamerikanischen Marktes für Diabetesmedikamente

Nach Wirkstoffklasse:

Orale Dominanz trotzt der InjektionsinnovationOrale Wirkstoffe sicherten sich im Jahr 2025 67,72 % des Marktes für Diabetes-Medikamente in Nordamerika und sollen bis 2031 mit einem CAGR von 4,87 % wachsen, wobei sie trotz der Durchbrüche bei Injektionsmitteln die Führungsposition behalten. SGLT-2-Inhibitoren wie Canagliflozin gewinnen weiterhin auf der Grundlage kardiorenaler Ergebnisdaten und Aktualisierungen der Health-Canada-Kennzeichnung an Bedeutung.

Nicht-insulinbasierte Injektionsmittel steigen rasch auf der Grundlage von GLP-1-, dualen GIP/GLP-1- und aufkommenden dreifachen Agonistenklassen. Dreifach-Mechanismus-Medikamente sind als Premium-Therapien positioniert, die Gewichts-, kardiovaskuläre und renale Vorteile bieten und damit den Wert pro Verschreibung im Markt für Diabetes-Medikamente in Nordamerika steigern. Alpha-Glukosidase-Inhibitoren behalten eine Nische bei geriatrischen Kohorten, und Kombinationspillen, die mehrere Mechanismen zusammenführen, zielen darauf ab, die Dosierung zu vereinfachen und die Adhärenz zu steigern.

Nach Diabetestyp:

Typ-1-Innovation beschleunigt das WachstumTherapien für Typ-2-Diabetes dominieren weiterhin den Umsatz, doch Typ-1-Optionen zeigen die stärksten inkrementellen Zuwächse. Die Integration von wöchentlichem Semaglutid mit automatisierter Insulinabgabe hob die Zeit-im-Zielbereich-Metriken von 69,4 % auf 74,2 %, ein bedeutender klinischer Fortschritt. Die daraus resultierende Begeisterung erweitert die Marktgröße für Diabetes-Medikamente in Nordamerika für Typ-1-Zusatztherapien. Gentherapieprogramme zur Beta-Zell-Regeneration befinden sich noch in der Vorkommerzialisierungsphase, unterstreichen aber die Tiefe der Pipeline.

Nach Wirkstoffherkunft:

Biosimilar-Dynamik stellt die Markendominanz in FrageMarkenpräparate machen nach wie vor 78,84 % des Marktanteils für Diabetes-Medikamente in Nordamerika aus, doch die Entwicklung begünstigt Biosimilars. Die Eigenkostenobergrenze von 35 USD für Insulin untergräbt traditionelle Markenvorteile und ermöglicht es Folgeherstellern, primär über Verfügbarkeit und Service zu konkurrieren. Bundesvertragserfolge und vereinfachte FDA-Austauschbarkeitsrichtlinien sollten die Durchdringung von Biosimilar-Insulin-Glargin, -Lispro und -Aspart in Einzel- und Spezialkanälen beschleunigen.

Nach Vertriebskanal:

Digitale Transformation beschleunigt sichEinzelhandelsapotheken behielten im Jahr 2025 einen Anteil von 50,76 %, doch Online-Kanäle skalieren mit einem CAGR von 8,41 %, da Patienten zu Abonnement-Nachfüllungen und Heimlieferungen tendieren. PBM-eigene Posteinrichtungen leiten ein überproportionales Volumen hochpreisiger GLP-1-Rezepte, das teilweise durch „Any-Willing-Pharmacy”-Regeln ausgeglichen wird, die die Beteiligung unabhängiger Apotheken ausweiten. Der Aufstieg von Telemedizin-verknüpften E-Apotheken soll den Wettbewerb um Komfort und Zuzahlungsunterstützung stärken, anstatt auf bloße geografische Präsenz zu setzen.

Geografische Analyse

Markt für Diabetesmedikamente in den Vereinigten Staaten

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 89,02 % der Umsätze des nordamerikanischen Marktes für Diabetesmedikamente, angetrieben durch hohe Pro-Kopf-Gesundheitsausgaben und eine breite Versicherungsabdeckung. Bundesweite Verhandlungen über Arzneimittelpreise könnten innerhalb eines Jahrzehnts Einsparungen von 98,5 Milliarden USD ermöglichen, wobei etablierte Diabetesmarken zu den ersten 10 Produkten gehören, für die Preisobergrenzen vorgesehen sind. Staatliche Preisdeckelungsgesetze schaffen ein uneinheitliches Compliance-Umfeld, könnten jedoch regionale Wettbewerbsrabatte fördern.

Markt für Diabetesmedikamente in Kanada

Der kanadische Markt wird durch provinzielle Arzneimittellisten und strenge Bewertungen von Gesundheitstechnologien gesteuert. Während duale GLP-1-Agonisten schrittweise in die Erstattung aufgenommen werden, variiert die Inanspruchnahme je nach Provinz, was Markenherstellern Raum lässt, ihre Kosteneffizienz durch Ergebnisdaten nachzuweisen. Die Akzeptanz von Generika bleibt in Ontario und Québec vergleichsweise hoch und verstärkt den Druck auf Innovatoren.

Markt für Diabetesmedikamente in Mexiko

Mexiko ist das am schnellsten wachsende Territorium mit einer prognostizierten CAGR von 6,18 % bis 2031. Die Ausweitung der COFEPRIS-Schnellzulassungen sowie das Nearshoring der Montage von Injektionsstiften zwischen den USA und Mexiko stärken die Lieferketten, senken die Preise und verbessern die lokale Verfügbarkeit. Mit dem Wachstum der Fertigungsbeschäftigung in grenznahen Clustern weitet sich die inländische Versicherungsdurchdringung aus und vergrößert die adressierbare Bevölkerung für moderne antidiabetische Therapien.

Regulatorisches Umfeld

In Nordamerika wird die Regulierung von Diabetesmedikamenten durch die US Food and Drug Administration (FDA), Health Canada und die mexikanische COFEPRIS geprägt, mit aktuellen Maßnahmen, die von neuartigen Verabreichungsinnovationen über erweiterte Indikationen bis hin zu schnelleren Generika-Zulassungswegen reichen. Im März 2026 genehmigte die FDA Novo Nordisks Awiqli (Insulin icodec-abae) als erstes einmal wöchentlich zu verabreichendes Basalinsulin für Erwachsene mit Typ-2-Diabetes. Die Behörde erweiterte zudem weiterhin die Behandlungsabdeckung auf jüngere Bevölkerungsgruppen durch pädiatrische Entscheidungen, darunter eine Maßnahme im Juni 2026 zu Tzield für pädiatrischen Typ-1-Diabetes im Stadium 3, und signalisierte ein aktives Lebenszyklusmanagement durch Prüfungsklassifizierungen wie die Priority Review von Bayer für ein KERENDIA (Finerenon)-sNDA im Mai 2026.

Auch politische und regulatorische Anforderungen beeinflussen den Zugang und das Wettbewerbsverhalten. Im April 2026 präzisierte die FDA ihre Durchsetzungshaltung gegenüber 503A- und 503B-Compoundern, während sich die landesweiten Versorgungsbedingungen für GLP-1-Präparate zu stabilisieren begannen, und verschärfte damit die Grenze zwischen zugelassenen Produkten und compoundierten Alternativen. In Kanada handelte Health Canada rasch im Bereich des GLP-1-Wettbewerbs und genehmigte im April 2026 die erste generische Semaglutid-Injektion sowie im Mai 2026 eine zweite generische Version. Diese Abfolge schafft ein eigenständiges Preis- und Zugangsumfeld im Vergleich zu den Vereinigten Staaten. In der gesamten Region verstärken die im Marktkontext beschriebenen zahlungsseitigen Kontrollen, einschließlich des Medicare-Verhandlungsdrucks und der bundesstaatlichen Preisobergrenzen-Gesetze in den USA, die nachgelagerte Auswirkung von Zulassungen auf die Formulary-Platzierung und die Nettopreisgestaltung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Diabetesmedikamente in Nordamerika reicht von der Beschaffung von Wirkstoffen (API) und Hilfsstoffen über die Herstellung des Wirkstoffs, die sterile Abfüllung (insbesondere für Insuline und Injektabilien der GLP-1-Klasse) und die Verpackung (Fläschchen, Kartuschen, Pens) bis hin zur Kommerzialisierung über Großhändler, PBMs und Vertriebskanäle (Krankenhaus-, Einzelhandels- und Online-Apotheken). Skalierbarkeit und Zuverlässigkeit in der sterilen Fertigung sowie bei gerätekompatiblen Verpackungen sind zu zentralen Einschränkungen geworden, da nicht-insulinbasierte Injektabilien an Bedeutung gewinnen. Orale Antidiabetika unterstützen weiterhin einen hohen Durchsatz durch stärker standardisierte Feststoffdosierungsprozesse.

Jüngste Entwicklungen in der Lieferkette zeigen eine Tendenz zum Ausbau von Kapazitäten und zu lokalisierten Partnerschaften, um die wesentliche Insulinverfügbarkeit zu sichern und die Abhängigkeit von Offshore-Standorten zu verringern. Eli Lilly kündigte eine Erweiterung im Umfang von 3 Milliarden USD (Dezember 2024) seines Werks in Pleasant Prairie, Wisconsin an, um die Kapazität für parenterale Arzneimittel, einschließlich Diabetes- und Adipositastherapien, zu erhöhen. In der US-Insulin-Wertschöpfungskette weiteten Biocon Biologics und Civica, Inc. ihre Zusammenarbeit im Oktober 2025 aus, um die Kommerzialisierung von Insulin glargin unter Eigenmarke einzubeziehen, und im März 2025 skizzierten sie die Produktion von Insulin aspart im Werk von Civica in Petersburg, Virginia, wobei Biocon den Wirkstoff liefert. Dieses Modell verbindet externe Fertigung mit kontrollierter vorgelagerter Versorgung. Am Ende der Vertriebskette prägen zunehmend PBM-eigene Versandapotheken und rasch wachsende Online-Apotheken die Reichweite und Therapietreue bei hochpreisigen GLP-1-Verordnungen, wodurch sich der Wettbewerbsschwerpunkt hin zu Vertragsgestaltung, Zuverlässigkeit der Auftragsabwicklung und Patientenunterstützungsdiensten verschiebt.

Wettbewerbslandschaft

Nordamerikas Diabetesarena ist mäßig konzentriert und zeichnet sich durch eine Handvoll multinationaler Marktführer mit breiten GLP-1-, SGLT-2- und Insulinportfolios aus. Innovatoren sichern sich gegen Biosimilar-Erosion ab, indem sie Multi-Indikationsdaten in den Bereichen Adipositas, Herzinsuffizienz und chronische Nierenerkrankung verfolgen – Strategien, die Exklusivitätszeiträume verlängern und den Markenwert stärken. Lilly, Novo Nordisk und AstraZeneca haben jeweils achtstellige Investitionen angekündigt, um Produktionslinien für dreifache Agonisten und begleitende digitale Gesundheitsplattformen zu skalieren.

Biosimilar-Einsteiger wie Viatris und Teva nutzen aggressive Vertragsgestaltung und erweiterte Abfüllkapazitäten, um den Anteil in den Segmenten für basales und schnell wirkendes Insulin herauszufordern. Gleichzeitig kooperieren digital-orientierte Apotheken wie Hims & Hers und Ro mit Herstellern, um GLP-1-Starter-Kits gebündelt mit Fernüberwachung zu vertreiben und ihren Fußabdruck im Markt für Diabetes-Medikamente in Nordamerika zu erweitern.

Strategische Lizenzierungen zwischen Geräteunternehmen und der Pharmaindustrie – exemplarisch durch Datenintegrationen der kontinuierlichen Glukoseüberwachung – signalisieren eine engere Verknüpfung zwischen Therapeutika und digitaler Diagnostik. Mittelfristig sind Unternehmen, die Therapie-Geräte-Bündel anbieten können, die an messbare Ergebnisse geknüpft sind, positioniert, um Premium-Erstattungsstufen zu erschließen.

Marktführer in der Branche für Diabetes-Medikamente in Nordamerika

Novo Nordisk

Sanofi

Eli Lilly

Merck

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des nordamerikanischen Marktes für Diabetesmedikamente

- Novo Nordisk

- Eli Lilly and Company

- Sanofi

- AstraZeneca

- Merck

- Boehringer Ingelheim

- Bristol-Myers Squibb

- Pfizer

- Johnson & Johnson

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Astellas Pharma

- GlaxoSmithKline

- Amgen

- Viatris

- MannKind

- Adocia SA

- Innovent Biologics

- Sun Pharmaceuticals Industries

Analyse der Unternehmen des nordamerikanischen Marktes für Diabetesmedikamente lesen

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo regulatorische Maßnahmen, Kapazitätsinvestitionen und veränderte Versorgungsmodelle die Reibung zwischen klinischer Nachfrage und Angebotsverfügbarkeit verringern. Einmal wöchentlich zu verabreichendes Basalinsulin trat durch die Zulassung von Novo Nordisks Awiqli (Insulin icodec-abae) durch die FDA im März 2026 in den US-Markt ein. Dies schafft Freiraum für ein auf Therapietreue ausgerichtetes Umschalten bei Basalinsulin, Vertragsstrategien rund um die wöchentliche Dosierung und Kombinationsansätze mit CGM-gestützten Titrationswerkzeugen, die bereits im Marktkontext hervorgehoben wurden. Auch die Erweiterung der pädiatrischen Zulassung vergrößert die behandelte Bevölkerung, da Health Canada im Juli 2026 Eli Lillys Mounjaro (Tirzepatid) für Kinder ab 10 Jahren mit Typ-2-Diabetes zugelassen hat. Diese Entwicklung unterstützt strukturiertere Übergangsprogramme, die pädiatrische Endokrinologie, familiäre Unterstützungsdienste zur Therapietreue und langfristige Therapiekontinuität miteinander verbinden.

Ein zweiter Chancenbereich betrifft das Kostenmanagement und die Ausweitung des Zugangs durch neue Wettbewerbsquellen und erweiterte regionale Fertigungskapazitäten. Die Genehmigung der ersten generischen Semaglutid-Injektion durch Health Canada im April 2026, gefolgt von einer zweiten Generika-Zulassung im Mai 2026, bietet Kostenträgern und Apotheken einen konkreten Weg, den GLP-1-Zugang in Kanada zu erweitern und die Nettopreise über Substitution und Ausschreibungen zu drücken. Im Hinblick auf die Versorgungssicherheit bei stark gefragten Injektabilien investieren Hersteller erhebliches Kapital in nordamerikanische Kapazitäten: Eli Lilly erhöhte seine Investition an seinem Standort in Lebanon, Indiana auf insgesamt 9 Milliarden USD (Mai 2024), um die API-Produktion für Tirzepatid zu steigern; Novo Nordisk kündigte eine Investition von 4,1 Milliarden USD für ein zweites Abfüllwerk in Clayton, North Carolina an (Juni 2024); und Lilly kündigte die Erweiterung in Wisconsin im Umfang von 3 Milliarden USD an (Dezember 2024). Diese Schritte stehen im Einklang mit der im Bericht festgestellten Verschiebung hin zu Near-Shoring und Risikominderung in der Lieferkette und schaffen Raum für Auftragsfertigung, Verpackungskomponenten und spezialisierte Vertriebsdienstleistungen, die eine gleichbleibende Verfügbarkeit unterstützen können, während zahlungsseitige Nutzungskontrollen die Nachfrage weiterhin zwischen Marken, Biosimilars und Vertriebskanälen umverteilen.

Jüngste Branchenentwicklungen im nordamerikanischen Markt für Diabetesmedikamente

- Juni 2026: Die FDA genehmigte die Injektion Tzield (Teplizumab) zur Verzögerung des Verlusts der körpereigenen Insulinproduktion bei pädiatrischen Patienten mit Typ-1-Diabetes im Stadium 3. Die Entscheidung erweitert die krankheitsmodifizierende Intervention auf eine jüngere Bevölkerungsgruppe und verstärkt die Investition in ein früheres Diabetesmanagement neben herkömmlichen blutzuckersenkenden Therapien.

- Februar 2025: Die US-FDA genehmigte Merilog (Insulin-aspart-szjj) als Biosimilar zu NovoLog für die Diabetestherapie bei Kindern und Erwachsenen. Die Zulassung verstärkt den Wettbewerbsdruck im Bereich der schnell wirkenden Insuline und unterstützt Vertragsstrategien der Kostenträger, die die Nutzung von Biosimilars priorisieren, um die Erschwinglichkeit von Insulin zu steuern.

- Juni 2024: AstraZenecas Farxiga erhielt die FDA-Zulassung zur Blutzuckerkontrolle bei pädiatrischen Typ-2-Diabetes-Patienten ab 10 Jahren. Diese erweiterte Indikation vergrößert die Verschreibungsoptionen über metforminzentrierte Therapieschemata hinaus und unterstützt die breitere Anwendung von Wirkstoffen mit kardio-renalem Nutzen in pädiatrischen Diabetes-Behandlungspfaden.

Nordamerika Markt für Diabetesmedikamente Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt verschreibungspflichtige Arzneimittel zur Behandlung von Diabetes in Nordamerika, einschließlich Insulin, nicht-insulinbasierter Injektabilien und oraler Antidiabetika, und wird in Wertangaben (USD) auf der Ebene der vom Gesundheitssystem erfassten Verkäufe gemessen.

Ausgeschlossene Bereiche: Diabetesgeräte (wie Blutzuckermessgeräte und Insulinverabreichungshardware) sowie Nutraceutical- oder Nahrungsergänzungsprodukte sind von dieser Marktzählung ausgeschlossen.

Übersicht der Segmentierung

- Nach Wirkstoffklasse

- Insuline

- Basal / Lang wirkend

- Bolus / Schnell wirkend

- Traditionelles Humaninsulin

- Biosimilar-Insulin

- Nicht-insulinbasierte Injektionsmittel

- GLP-1-Rezeptoragonisten

- Duale / Dreifache Agonisten (z. B. Tirzepatid, Retatrutid)

- Amylin-Analoga

- Orale Antidiabetika

- Biguanide

- SGLT-2-Inhibitoren

- DPP-4-Inhibitoren

- Alpha-Glukosidase-Inhibitoren

- Sulfonylharnstoffe

- Meglitinide

- Thiazolidindione

- Kombinationspräparate

- Insuline

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Wirkstoffherkunft

- Markenprodukte

- Generika / Biosimilars

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zur Diabetesbelastung, Therapienutzung und den Gesundheitsausgaben, damit spätere Annahmen nicht isoliert stehen. Wir stützen uns auf öffentliche Quellen wie die CDC, die National Institutes of Health, die WHO und die OECD für Prävalenz, Behandlungsleitlinien und Gesundheitssystemindikatoren, die die Nachfrage prägen.

Um Preisgestaltung und Zugangsrealitäten zu untermauern, prüfen wir Ressourcen der US-FDA (einschließlich Zulassungen und Sicherheitsaktualisierungen), nationale und provinzielle Gesundheitsportale sowie veröffentlichte wissenschaftliche Studien zu Therapiemustern und Ergebnissen. Wir nutzen zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen, um Produktportfolios, Lebenszyklusereignisse und die allgemeine Umsatzrichtung abzubilden. Wo hilfreich, werden kostenpflichtige Abonnements verwendet, die Unternehmensfinanzen, Patente und Import-Export-Signale auf Sendungsebene verfolgen, um Zeitpläne und Richtungsvolumina gegenzuprüfen. Die hier aufgeführten Desk-Quellen sind lediglich beispielhaft, und wir konsultieren weitere öffentliche und abonnementbasierte Quellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um den Therapiemix, das Tempo des Wechsels zwischen Wirkstoffklassen sowie das reale Preis- und Erstattungsbild in den Vereinigten Staaten, Kanada und Mexiko zu validieren. Wir sprechen mit Klinikern, Akteuren aus Apotheken und Kostenträgern sowie Experten auf der Angebotsseite, damit Annahmen zu Akzeptanz, Zugang und Therapietreue der Patienten belastbar geprüft und vor der Fertigstellung des Modells präzisiert werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 18 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 25 % | |

| Kleinere Akteure: 22 % | Manager: 57 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Diabetesprävalenz und Schätzungen der behandelten Bevölkerung in eine Therapienachfrage nach Klasse übersetzt und dann anhand klassenspezifischer Preislogik (Nettopreisrichtung, Mixverschiebung und typische Dosisintensität) in Wertangaben umgerechnet werden. Sobald der Nachfragepool rekonstruiert ist, werden die Ergebnisse gegen ausgewählte Bottom-up-Eingaben geprüft, einschließlich stichprobenartiger Markenumsatzsignale aus öffentlichen Einreichungen, Kanal-Feedback zur Absatzentwicklung und Plausibilitätsprüfungen von ASP mal Volumen für stark wachsende Injektabilien.

Einige Eingabegrößen werden genau verfolgt, da sie den Gesamtwert auf wiederholbare Weise beeinflussen, darunter diagnostizierte gegenüber behandelten Raten, die Akzeptanzdynamik von Insulin und GLP-1, die Verschiebung des Anteils von älteren oralen Therapien zu neueren Klassen, der Kostenträgerdeckungs- und Formulary-Druck sowie der Zeitpunkt des Markteintritts von Biosimilars, der die Nettopreisgestaltung beeinflusst. Wenn eine Bottom-up-Sicht für kleinere Länder oder Nischenklassen unvollständig ist, werden Lücken durch verhältnisbasierte Skalierung anhand von in Interviews validierten Therapienutzungsmustern behandelt, gefolgt von Konsistenzprüfungen gegen Gesundheitsausgaben und Verschreibungstrendrichtungen.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an die erwartete leitlinienbasierte Nutzung und den Expertenkonsens zum Zugang angelehnt ist, gefolgt von konservativen und beschleunigten Szenarien, bei denen sich Akzeptanzgeschwindigkeit und Nettopreiserosion unterscheiden. Die endgültige Prognose wird dann so abgestimmt, dass Jahr-für-Jahr-Veränderungen ein realistisches Behandlungswachstum und Klassenwechselverhalten widerspiegeln, statt lediglich einer glatten Kurve zu folgen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass die endgültige Zahl nicht von einer einzelnen Quelle oder Annahme abhängt. Wir trianguliert die Ergebnisse anhand unabhängiger Signale wie der Richtung der Diabetesprävalenz, der Logik des Therapieklassenmixes und beobachteter Preis- und Erstattungsentwicklungen, und anschließend werden Abweichungsprüfungen durchgeführt, um ungewöhnliche Sprünge nach Land oder Therapietyp zu kennzeichnen.

Vor der endgültigen Freigabe wird das Modell von einem zweiten Analysten überprüft, und größere Abweichungen führen zu Rückfragen bei den Befragten, insbesondere wenn eine neue Wirkstoffklasse an Fahrt gewinnt oder wenn Biosimilar- und Generika-Effekte stärker ausfallen als erwartet. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen wie größeren Zulassungen, Sicherheitsmaßnahmen oder politischen Änderungen, die Zugang und Nettopreisgestaltung verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den nordamerikanischen Diabetesmedikamentenmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Diabetesmedikamente in Nordamerika stimmen oft nicht überein, da Analysten nicht dieselben Posten zählen und Preis- und Akzeptanzannahmen auch nicht zeitlich gleich ansetzen. Unterschiede zeigen sich meist darin, ob Geräte mit Arzneimitteln vermischt werden, wie schnell der Wert der GLP-1-Klasse wachsen darf und ob der Nettopreisdruck als moderat oder stark eingeschätzt wird.

Die größten Abweichungen entstehen zudem durch Randbereiche des Geltungsbereichs, die klein wirken, sich aber summieren, etwa die Einbeziehung von Diabetes-Pflegegeräten, die Zählung von OTC- oder nahrungsergänzungsähnlichen Produkten oder die Verwendung von Listenpreisen anstelle einer von Kostenträgern beeinflussten Nettopreisrichtung. Manche Schätzungen prognostizieren eine aggressive Akzeptanz, ohne Kapazitäts- und Zugangsbeschränkungen zu berücksichtigen, während andere zu lange an einem konstanten Klassenmix festhalten und dadurch konservativ bleiben, was die Verschiebung hin zu Injektabilien und neueren oralen Therapien unterschätzen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 42,08 Milliarden USD (2025) | |

| Fachzeitschrift A | 41,18 Milliarden USD (2024) | Diese Zahl ist an ein anderes Basisjahr gebunden und kann ältere Therapiemix- und Preisbedingungen widerspiegeln, was in einer Zeit relevant ist, in der sich die GLP-1-Akzeptanz und Nettopreisänderungen schnell entwickeln. |

| Branchenverlag B | 35,82 Milliarden USD (2025) | Diese Schätzung scheint eine engere Werterfassung sowie konservativere Annahmen zur Klassenakzeptanz und Nettopreisgestaltung zu verwenden, was den erfassten Wert für neuere Injektabilien verringern und die Auswirkung der Mixverschiebung begrenzen kann. |

Die Tabelle zeigt eine deutliche Spanne selbst zwischen benachbarten Jahren. Im Modell von Mordor Intelligence wird der Gesamtwert rein arzneimittelbezogen gehalten, indem Diabetesgeräte und Nahrungsergänzungsprodukte ausgeschlossen werden, was verhindert, dass arzneimittelfremde Umsätze die Zahl aufblähen. Sobald der Geltungsbereich abgeglichen ist, ergibt sich der verbleibende Unterschied überwiegend daraus, wie die Nettopreisgestaltung behandelt wird und wie schnell sich der Klassenmix in Richtung höherwertiger Injektabilien verschieben darf. Durch die Verknüpfung der Prognose mit einem Nachfragepool behandelter Patienten und die anschließende Überprüfung anhand realer Zugangssignale bleibt der endgültige Wert nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diabetes-Medikamente in Nordamerika?

Die Marktgröße für Diabetes-Medikamente in Nordamerika soll im Jahr 2026 44,28 Milliarden USD erreichen und mit einem CAGR von 5,22 % auf 57,08 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle Markt für Diabetes-Medikamente in Nordamerika?

Der Markt erzielte im Jahr 2026 44,28 Milliarden USD und soll bis 2031 bei einem CAGR von 5,22 % auf 57,08 Milliarden USD steigen.

Welche Wirkstoffklasse führt den Markt derzeit an?

Orale Antidiabetika halten 67,72 % des Umsatzes, unterstützt durch vertraute Dosierung und niedrigere Kosten trotz des raschen Wachstums bei GLP-1-Injektionsmitteln.

Wie schnell wachsen Biosimilars in der Region?

Generika und Biosimilars sollen bis 2031 einen CAGR von 8,63 % erzielen, da Patentabläufe und Medicare-Preisobergrenzen die Nachfrage verschieben.

Warum gewinnen GLP-1-Rezeptoragonisten so stark an Bedeutung?

Sie bieten gleichzeitig blutzuckersenkende, gewichtsreduzierende, kardiovaskuläre und renale Vorteile und erweitern damit die in Frage kommenden Patientenpools über das traditionelle Diabetesmanagement hinaus.

Welches Land zeigt das schnellste Nachfragewachstum?

Mexiko ist auf dem Weg zu einem CAGR von 6,18 %, gestützt durch neue Produktionsanlagen, vereinfachte COFEPRIS-Prüfungen und eine verbesserte Versicherungsabdeckung.

Wie werden Medicare-Preisverhandlungen die Marktdynamik beeinflussen?

Preisobergrenzen für ältere Marken sollten Kostenträgerbudgets für neuere duale und dreifache Inkretine freisetzen, den Übergang zu fortschrittlichen Therapien beschleunigen und gleichzeitig die Gesamtsystemkosten senken.

Seite zuletzt aktualisiert am: