Insulinmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.09 Milliarden US-Dollar |

| Marktgröße (2031) | 35.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Insulinmarktanalyse von Mordor Intelligence

Die Größe des Insulinmarkts wird für 2025 auf 29,03 Milliarden USD und für 2026 auf 30,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,95 Milliarden USD erreichen, was einer CAGR von 3,62 % von 2026 bis 2031 entspricht.

Die Nachfrage wächst trotz therapeutischer Substitution durch Inkretinpräparate, anhaltendem Preisdruck und Kühlkettenherausforderungen, die die Dosiswirksamkeit in heißen Klimazonen beeinträchtigen. Lang wirkende Analoga wie Glargin und Degludec bleiben das Umsatzrückgrat, doch die Einführung von einmal wöchentlichem Insulin Icodec und Biosimilars verändert die Wettbewerbsdynamik. Die Volumina schnell wirkender Analoga steigen, da automatisierte Verabreichungsalgorithmen ultraschnelle prandialen Korrekturen erfordern, während Nachhaltigkeitsvorgaben die Hersteller zu wiederverwendbaren Pen-Plattformen drängen. Regionale Beschaffungsprogramme in China und Indien drücken die Listenpreise, erweitern jedoch gleichzeitig den Patientenzugang und halten den Insulinmarkt auf einem langsamen Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

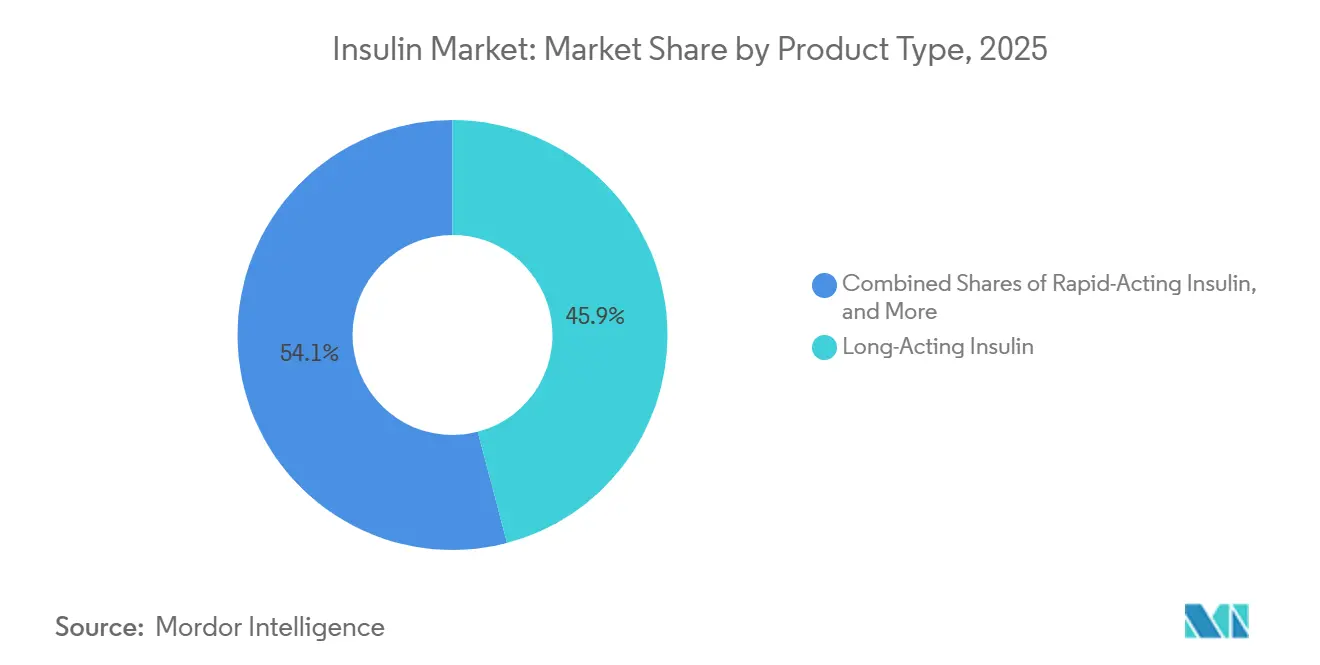

- Nach Produkttyp führte lang wirkendes Insulin im Jahr 2025 mit einem Anteil von 45,92 % am Insulinmarkt, während schnell wirkendes Insulin bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen wird.

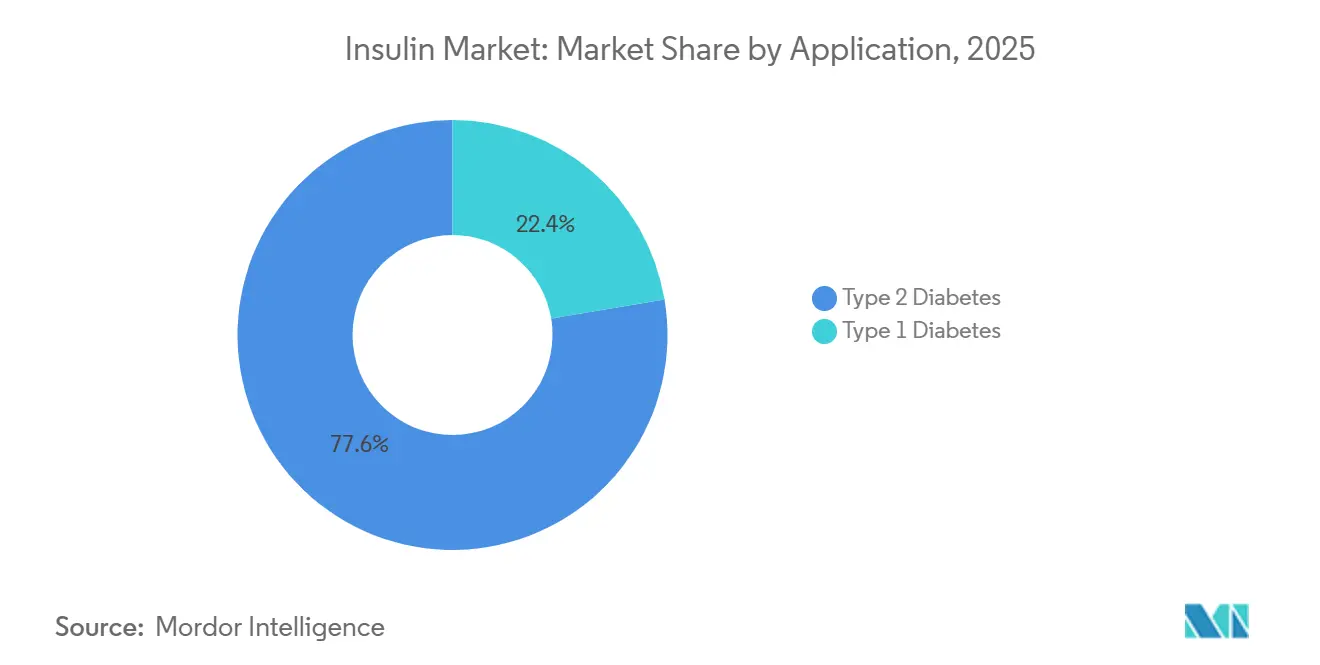

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 77,64 % der Nachfrage auf Typ-2-Diabetes; Typ-1-Diabetes verzeichnete mit einer CAGR von 6,05 % bis 2031 das schnellste Wachstum.

- Nach Verabreichungsgerät entfielen im Jahr 2025 64,71 % des Volumens auf Pens, während Jet-, Patch- und Inhalationsformate bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen werden.

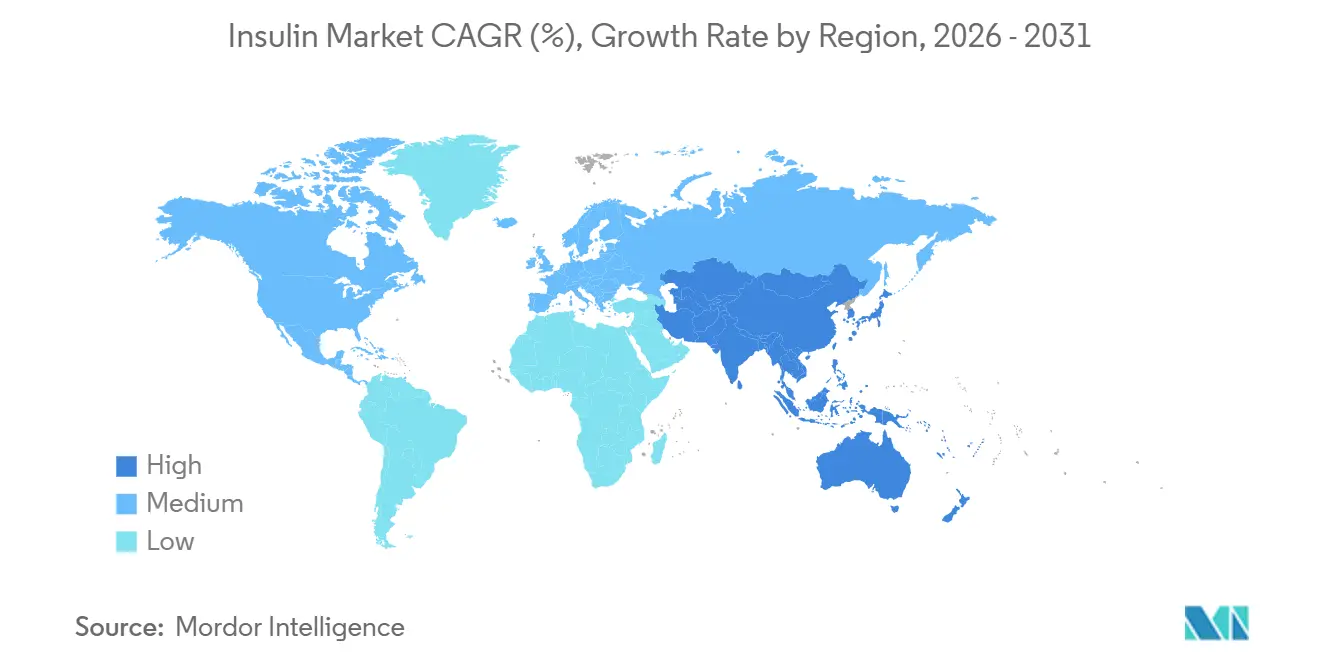

- Nordamerika entfiel im Jahr 2025 auf 41,78 % des Umsatzes, doch für den Asien-Pazifik-Raum wird die höchste regionale CAGR von 4,43 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Insulinmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Diabetesprävalenz | +1.8% | Global, höchstes absolutes Wachstum in China und Indien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Insulinverabreichung | +0.9% | Nordamerika, EU, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Erstattungs- und Erschwinglichkeitsinitiativen | +0.7% | Indien, Indonesien, Naher Osten, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Biosimilar-Insulin | +0.5% | EU, Nordamerika, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Einführung wöchentlicher Basalinsulin-Präparate zur Verbesserung der Therapietreue | +0.4% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Volumenbasierte Beschaffung beschleunigt die Akzeptanz in der zweiten Versorgungsstufe | +0.6% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diabetesprävalenz

Die Internationale Diabetes-Föderation meldete im Jahr 2024 589 Millionen Erwachsene mit Diabetes und prognostiziert bis 2050 einen Anstieg auf 852,5 Millionen. China und Indien verzeichnen bereits 238 Millionen diagnostizierte Fälle, was den Insulinmarkt in Richtung hochvolumiger, margenarmer Regionen verschiebt.[1]Internationale Diabetes-Föderation, „IDF Diabetes Atlas 11. Ausgabe”, diabetesatlas.org Typ-2-Diabetes dominiert den Verbrauch, doch die Prävalenz von Typ-1-Diabetes steigt, da die Neugeborenenvorsorge die Früherkennung verbessert. Automatisierte Verabreichungssysteme erweitern die Basal-Bolus-Therapie auf jüngere Patientengruppen, während Daten aus der Praxis zeigen, dass Patienten, die GLP-1-Präparate einnehmen, häufig innerhalb eines Jahres zu Insulin zurückkehren. Die steigende Prävalenz sichert das Basisvolumen, auch wenn alternative Injektionspräparate Marktanteile gewinnen.

Technologische Fortschritte bei der Insulinverabreichung

Closed-Loop-Pumpen und intelligente Pens integrieren kontinuierliche Glukoseüberwachung, Bluetooth-Dosierungsprotokolle und algorithmische Titration. Die Kombination von Medtronics MiniMed 780G und Abbotts FreeStyle Libre 3 steigerte die Zeit im Zielbereich in Kohortenstudien aus dem Jahr 2025 um 15 Prozentpunkte. BDs Libertas-Patch-Injektor überbrückt die Lücke zwischen Pens und dauerhaften Pumpen und bietet bis zu 200 Einheiten über 72 Stunden. Die Akzeptanz ist in Nordamerika und Westeuropa am höchsten, wo die Erstattung die Hardwarekosten ausgleicht, doch städtische Zentren im Asien-Pazifik-Raum beginnen, die Kostenübernahme für Closed-Loop-Plattformen zu erproben.

Ausweitung von Erstattungs- und Erschwinglichkeitsinitiativen

Indiens Jan-Aushadhi-Kendra-Netzwerk überschritt im Jahr 2025 die Marke von 10.000 Verkaufsstellen und liefert Insulinfläschchen zu Preisen, die bis zu 80 % unter denen privater Vertriebskanäle liegen.[2]Pharmazeutisches und Medizinproduktebüro Indiens, „Jan Aushadhi Kendra Expansion”, janaushadhi.gov.in Chinas neunte Runde der volumenbasierten Beschaffung im November 2024 senkte die Analoglistenpreise um 42 % und weitete die Abdeckung auf 11 weitere Provinzen aus.[3]Chinesische Nationale Verwaltung für Gesundheitssicherung, „Ergebnisse der neunten volumenbasierten Beschaffung”, nhsa.gov.cn Saudi-Arabien schaffte im Jahr 2025 die Vorabgenehmigung für Analoginsulin ab und reduzierte damit Behandlungsverzögerungen. Diese Maßnahmen erweitern den Zugang, gleichen teilweise die Umsatzeinbußen durch niedrigere Stückpreise aus und sichern die Patientenbasis des Insulinmarkts.

Zunehmende Akzeptanz von Biosimilar-Insulin

Von der FDA als austauschbar eingestufte Produkte wie Semglee erreichten bis 2025 einen Anteil von rund 15 % der Basalverschreibungen in den Vereinigten Staaten. Eine Analyse aus dem Jahr 2024 in BMJ Open Diabetes Research & Care ergab, dass die europäischen Glarginpreise innerhalb von 10 Jahren nach Markteintritt von Biosimilars um 21,6 % gesunken sind. Biocons Werksausbau in Malaysia im Wert von 100 Millionen USD zielt darauf ab, bis 2027 jährlich 50 Millionen Fläschchen zu produzieren, was das Vertrauen in die anhaltende Akzeptanz von Biosimilars signalisiert. Unterschiedliche Erstattungsregelungen bestimmen nach wie vor das Tempo; Deutschland schreibt Biosimilars als Ersttherapie vor, während US-amerikanische Krankenversicherungspläne Patienten häufig über gestufte Formulare zu Originalpräparaten lenken.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preiskontrollpolitik und Wettbewerbsausschreibungen | -0.8% | China, Indien, EU-Referenzpreismärkte, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Therapeutische Verlagerung hin zu Inkretinpräparaten | -1.2% | Nordamerika, EU, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Kühlkette in Schwellenmärkten | -0.3% | Afrika südlich der Sahara, ländliches Südasien, Binnenland Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck durch Einwegpen-Abfall | -0.2% | EU, ausgewählte US-Bundesstaaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskontrollpolitik und Wettbewerbsausschreibungen

Das US-amerikanische Inflation Reduction Act ermächtigte Medicare ab 2027 zur Preisverhandlung für Insulin Glargin.[4]Zentren für Medicare- und Medicaid-Dienste, „Leitfaden zur Arzneimittelverhandlung gemäß Inflation Reduction Act”, cms.gov Europas Referenzpreisgestaltung, Chinas 42-prozentige Beschaffungskürzungen und Indiens staatliche Ausschreibungen drücken die durchschnittlichen Verkaufspreise, fördern die SKU-Rationalisierung und den Wechsel zu Biosimilars. Sanofi stellte Lantus-Fläschchen im Jahr 2024 in mehreren EU-Märkten ein und leitete Patienten zu margenstarken Toujeo-Pens um. Kurzfristige Umsatzeinbußen begrenzen das Umsatzwachstum, beschleunigen jedoch die Erschwinglichkeit.

Therapeutische Verlagerung hin zu Inkretinpräparaten

GLP-1-Rezeptoragonisten und Doppelagonisten-Nachfolger bieten überzeugende Vorteile bei der Gewichtsreduktion und im kardiometabolischen Bereich, was viele Kliniker dazu veranlasst, die Insulineinleitung bei Typ-2-Patienten zu verzögern oder zu umgehen. Im Jahr 2025 überstiegen die kombinierten GLP-1-Umsätze von Novo Nordisk und Eli Lilly 15 Milliarden USD, was die rasche Akzeptanz sowohl bei Diabetes- als auch bei Adipositas-Indikationen belegt. Da diese Wirkstoffe die glykämische Kontrolle zusammen mit einer Körpergewichtsreduktion verbessern, verringern sie das Fortschreiten zur Basalinsulin-Therapie und erzeugen einen Substitutionseffekt, der das traditionelle Insulinvolumenwachstum dämpft. Insulinhersteller reagieren darauf, indem sie Kombinationstherapien verfolgen und in fortschrittliche Verabreichungssysteme investieren, doch die grundlegende Verschiebung des Wertangebots hin zum Gewichtsmanagement bleibt ein Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biosimilars verändern die Analogökonomie

Lang wirkende Analoga hielten im Jahr 2025 einen Anteil von 45,92 % am Insulinmarkt, doch schnell wirkende Analoga werden voraussichtlich mit einer CAGR von 5,28 % bis 2031 das Wachstum anführen, angetrieben durch die Nachfrage nach Closed-Loop-Pumpen. Biosimilar-Glargin erreichte in den USA eine Durchdringung von 15 % und trieb einen Preisrückgang von 21,6 % in Europa voran, was die Preisaufschläge verringerte. Insulin Degludec behauptet seine Differenzierung mit einer Halbwertszeit von 42 Stunden, während Detemirsein zweimal tägliches Dosierungsschema seinen Marktanteil einschränkte und zu schrittweisen Rückzügen führte. Premix-Formulierungen bleiben in Südasien und Afrika aufgrund von Kosten und Dosierungseinfachheit ein Grundpfeiler, auch wenn die kontinuierliche Glukoseüberwachung andernorts individualisierte Therapieschemata fördert. Ultrakurz wirkende prandialen Wirkstoffe und wöchentliche Basalformulierungen erhalten gemeinsam die therapeutische Relevanz und stabilisieren die Gesamtgröße des Insulinmarkts für dieses Segment.

Kandidaten der zweiten Generation für inhaliertes und orales Insulin erkunden die nicht-invasive Verabreichung, um die Akzeptanz bei nadelscheuen Bevölkerungsgruppen zu erhöhen. Ciplas inhaliertes Pulver, das im Dezember 2025 von Indiens CDSCO zugelassen wurde, stellt eine schnell wirkende Alternative zur postprandialen Kontrolle dar. Eine breite Akzeptanz wird jedoch von der Erstattungsparität und realen Daten zur pulmonalen Sicherheit abhängen. Die Hersteller balancieren weiterhin Wirksamkeit, Wirkungseintrittsgeschwindigkeit und Herstellungskosten, während sie ihre Portfolios diversifizieren, um Marktanteile zu verteidigen.

Nach Anwendung: Typ-1-Diabetes gewinnt Marktanteile durch Ausweitung der Automatisierung

Typ-2-Diabetes machte im Jahr 2025 77,64 % der Nachfrage aus, doch die GLP-1-Substitution dämpft das künftige Wachstum. Das Volumen bei Typ-1-Diabetes steigt mit einer CAGR von 6,05 %, da die pädiatrische Inzidenz zunimmt und die automatisierte Verabreichung engere glykämische Ziele vorantreibt. Insulets Omnipod 5 und Tandems Control-IQ-Systeme erweitern die Akzeptanz von Pumpen. Von der JDRF unterstützte Neugeborenenvorsorge deckt einen früheren Krankheitsbeginn auf, verlängert die Therapiedauer pro Patient und stützt die Insulinmarktgröße für die Typ-1-Versorgung.

Kostenträger erstatten zunehmend schnell wirkende Analoga für pädiatrische und Gestationsindikationen, was die Basal-Bolus-Akzeptanz in aufstrebenden Regionen ausweitet. Umgekehrt bleiben Nur-Basal-Therapieschemata der Versorgungsstandard für frühe Typ-2-Patienten in ressourcenbeschränkten Umgebungen. Volumenbasierte Beschaffung macht jedoch eine vollständige Analogabdeckung in chinesischen Krankenhäusern der zweiten Versorgungsstufe und indischen Bezirkskrankenhäusern machbar. Da Behandlungsalgorithmen differenzierter werden, passen Hersteller ihre Botschaften nach Krankheitsstadium an, anstatt einen Einheitsansatz zu verfolgen.

Nach Verabreichungsgerät: Pen-Führerschaft sieht sich einem Aufschwung bei Patch- und intelligenten Pumpen gegenüber

Pen-Injektoren behielten im Jahr 2025 einen Anteil von 64,71 % am Insulinmarkt, angetrieben durch Dosiergenauigkeit und Benutzervertrautheit. Digitale Zusatzfunktionen wie Medtronics InPen-App, die nun mit Echtzeit-Glukosedaten verknüpft ist, verbessern die Benutzerfreundlichkeit der Kategorie. Jet- und Patch-Injektoren werden voraussichtlich mit einer CAGR von 5,84 % wachsen und bieten schmerzfreie, schlauchlose Alternativen, die besonders bei pädiatrischen und Typ-2-Segmenten mit mehreren Begleiterkrankungen Anklang finden. Inhalationsformate bleiben eine Nische, ziehen aber zunehmendes Interesse auf sich, da die Wissenschaft der pulmonalen Absorption reift.

Automatisierte Insulinverabreichungs-Ökosysteme stellen die nächste Wettbewerbsgrenze dar. Insulets CE-zertifiziertes Omnipod 5 in Kombination mit Abbott Libre-Sensoren unterstreicht, wie offene Konnektivität die Plattformbindung fördert. Mikronadelarrays, die derzeit untersucht werden, könnten die schmerzlose Verabreichung weiter ausweiten, während die Verwendung von Fläschchen und Spritzen sowohl in einkommensstarken als auch in einkommensstarken Ländern zurückgeht, da Schulungsprogramme die Pen-Kompetenz normalisieren. Regulatorische Rahmenbedingungen belohnen zunehmend Geräte, die Reduzierungen von Dosierungsfehlern und Hypoglykämie dokumentieren, was Investitionen in integrierte Software- und Sensorschnittstellen anreizt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,78 % des globalen Umsatzes, angetrieben durch eine robuste Versicherungsabdeckung und die frühe Einführung von Premium-Analoga. Die Medicare-Zuzahlungsobergrenze von 35 USD schränkt jedoch den Preisgestaltungsspielraum der Hersteller ein und zwingt sie, sich auf betriebliche Effizienz und differenzierte Wertangebote zu konzentrieren. US-amerikanische Kapazitätserweiterungen – Novo Nordisks Werk in North Carolina im Wert von 4,1 Milliarden USD und Eli Lillys Komplex in Indiana im Wert von 9 Milliarden USD – unterstreichen das langfristige Vertrauen trotz kurzfristiger Biosimilar- und GLP-1-Konkurrenz. Kanada wiederum stellt tierische Produkte zugunsten moderner Analoga ein, was Nordamerikas Schwenk zu hochreiner rekombinanter Versorgung unterstreicht.

Europa bleibt ein reifer, aber dynamischer Markt, in dem die Durchdringung von Biosimilars und wertbasierter Einkauf disziplinierte Preisentwicklungen fördern. Nach dem Markteintritt von Biosimilars sanken die durchschnittlichen Insulin-Glargin-Preise in 28 Ländern um mehr als 20 %, was die Verhandlungsmacht der Kostenträger verdeutlicht. Wöchentliche Basalzulassungen wie Awiqli (Icodec) und erweiterte CE-Kennzeichnungen für automatisierte Insulinverabreichungssysteme positionieren die Region als frühen Prüfstand für Therapien der nächsten Generation. Dennoch legen Lieferkettenprobleme und Fiasp-PumpCart-Engpässe im Jahr 2025 Schwachstellen bei spezialisierten Kartuschenformaten offen und unterstreichen den Bedarf an diversifizierten Fertigungsstandorten. Eine prospektive regulatorische Vereinfachung für Biosimilars könnte Entwicklungszyklen verkürzen und die Wettbewerbsintensität nach 2026 erhöhen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,43 % bis 2031, angetrieben durch steigende Diabetesinzidenz, städtische Lebensstiländerungen und politisch bedingte Erschwinglichkeitsgewinne. Chinas volumenbasierte Beschaffung hat die Insulinpreise in landesweiten Ausschreibungen um bis zu 48 % gesenkt und Millionen neuen Nutzern den Zugang ermöglicht. Indien nutzt seine inländische Biosimilar-Kapazität, um ländliche Bezirke zu versorgen, die bisher von Analogprodukten unterversorgt waren. Multinationale Unternehmen kombinieren lokale Abfüll- und Verpackungsallianzen mit Neubauten, wie Sanofis Pekinger Komplex und Novo Nordisks Tianjin-Erweiterung belegen, um die Versorgung nahe an den Wachstumszentren zu verankern. Lücken in der Kühlketteninfrastruktur und regionale Erstattungsunterschiede bleiben Herausforderungen, schaffen aber auch Chancen für Logistikspezialisten und Telemedizin-Plattformen.

Wettbewerbslandschaft

Der Insulinmarkt ist ein Oligopol: Novo Nordisk, Eli Lilly und Sanofi liefern gemeinsam nahezu 90 % des globalen Volumens. Novo Nordisk nutzt integrierte vorgelagerte Kapazitäten und eine breite Pipeline von injizierbaren bis hin zu oralen Präparaten und schwenkt gleichzeitig aggressiv in den GLP-1-Bereich. Eli Lilly ergänzt hohe Fertigungsinvestitionen von 18 Milliarden USD seit 2024 mit diversifizierten Biologika in den Bereichen Adipositas und Alzheimer, was die Abhängigkeit von Basalanalog-Umsätzen verringert. Sanofis Erweiterung seines Frankfurter Werks um 1,3 Milliarden EUR (1,54 Milliarden USD) signalisiert ein anhaltendes Engagement für die Basalinsulinnachfrage, auch wenn sich seine Pipeline auf Autoimmun- und Onkologiepräparate konzentriert.

Biosimilar-Entwickler wie Biocon skalieren ihre Produktion unter WHO-Vorqualifizierung und nutzen ihre Kostenposition, um öffentliche Ausschreibungen in Asien und Lateinamerika zu gewinnen. Hikmas Zulassung eines Liraglutid-Generikums im Jahr 2024 deutet auf breitere Markteintrittsabsichten in Kombination mit endokrinen Therapien hin. Geräteinnovatoren gestalten den Wettbewerb ebenfalls neu: Abbotts Open-Innovation-CGM-Strategie umfasst nun Medtronic- und Tandem-Partner für automatisierte Insulinverabreichung und etabliert ein Ökosystemmodell, das multilaterale Integration fördert. Insulets Übernahme des geistigen Eigentums von Bigfoot Biomedical konsolidiert den Patentschutz für schlauchlose Pumpen und stärkt die Abwehr gegen aufkommende Konkurrenten. Insgesamt hängt der Erfolg davon ab, molekulare Innovation mit vernetzter Verabreichung zu verbinden – ein Imperativ, der sowohl etablierte Unternehmen als auch Neueinsteiger in Richtung softwaregestützter Versorgungsmodelle drängt.

Strategische Schritte im Jahr 2025 verdeutlichen diese Entwicklung. Novo Nordisk reichte Icodec erneut bei der FDA mit einem Nur-Typ-2-Label ein und strebt einen Start Mitte 2026 an. Biocon erweiterte seine Civica-Partnerschaft, um erschwingliches Glargin in den Vereinigten Staaten zu liefern. Abbott erhielt eine erweiterte Interoperabilitätszulassung für Libre 3 mit führenden Pumpenmarken, was seine Sensor-Franchise stärkt.

Marktführer der Insulinbranche

Novo Nordisk A/S

Eli Lilly and Company

Pfizer Inc.

Sanofi

Biocon Biologics Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Novo Nordisk gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) Awiqli (Insulin Icodec-abae) Injektion, 700 Einheiten/ml, zugelassen hat. Diese Zulassung etablierte Awiqli als das erste und einzige einmal wöchentliche, lang wirkende Basalinsulin, das zur Unterstützung von Diät und Bewegung zur Verbesserung der Blutzuckerkontrolle bei Erwachsenen mit Typ-2-Diabetes konzipiert ist.

- Oktober 2025: Novo Nordisk reichte seinen NDA für einmal wöchentliches Insulin Icodec in den Vereinigten Staaten erneut ein und strebt einen Start Mitte 2026 an.

- Oktober 2025: Biocon Biologics erweiterte seine Civica-Zusammenarbeit um die US-amerikanische Versorgung mit Biosimilar-Insulin-Glargin.

- Juli 2025: Health Canada genehmigte Kirsty (Insulin Aspart-xjhz), das erste austauschbare Biosimilar zu NovoLog, und erweitert damit erschwingliche Optionen für insulinabhängige Patienten.

- Juni 2025: Tandem Diabetes Care kooperierte mit Abbott, um automatisierte Insulinverabreichungssysteme mit zukünftigen Glukose-Keton-Sensoren zur Früherkennung von Ketoazidose zu verknüpfen.

- Mai 2025: Brasilien führte Tirzepatid (Mounjaro) nach der Anvisa-Zulassung als Ozempic-Konkurrenten in Einzelhandelsapotheken ein.

Berichtsumfang des globalen Insulinmarkts

Gemäß dem Berichtsumfang wird Insulin als ein Hormon definiert, das den Blutzuckerspiegel des Körpers reguliert. Es behandelt chronische Erkrankungen wie Typ-1- und Typ-2-Diabetes.

Der Insulinmarkt ist nach Produkttyp, Anwendung, Verabreichungsgerät und Geografie segmentiert. Nach Produkttyp ist der Markt in schnell wirkendes Insulin, Kombinationsinsulin, lang wirkendes Insulin und andere Produkttypen unterteilt. Nach Anwendung ist der Markt in Typ-1-Diabetes und Typ-2-Diabetes segmentiert. Nach Verabreichungsgerät ist der Markt in Pens, Infusionspumpen, Spritzen und andere Verabreichungsgeräte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Schnell wirkendes Insulin | Insulin Lispro |

| Insulin Aspart | |

| Insulin Glulisin | |

| Technosphären-Insulin | |

| Lang wirkendes Insulin | Insulin Detemir |

| Insulin Glargin (Originalpräparat) | |

| Insulin Glargin-yfgn (Biosimilar) | |

| Insulin Degludec | |

| Kombinations-/Premix-Insulin | NPH/Regulär |

| Protamin/Lispro | |

| Protamin/Aspart | |

| Biosimilar-Insulin (übergreifend) | |

| Andere Produkttypen |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Pens |

| Pumpenreservoire |

| Fläschchen & Spritzen |

| Jet-/Patch-/Inhalatoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Schnell wirkendes Insulin | Insulin Lispro |

| Insulin Aspart | ||

| Insulin Glulisin | ||

| Technosphären-Insulin | ||

| Lang wirkendes Insulin | Insulin Detemir | |

| Insulin Glargin (Originalpräparat) | ||

| Insulin Glargin-yfgn (Biosimilar) | ||

| Insulin Degludec | ||

| Kombinations-/Premix-Insulin | NPH/Regulär | |

| Protamin/Lispro | ||

| Protamin/Aspart | ||

| Biosimilar-Insulin (übergreifend) | ||

| Andere Produkttypen | ||

| Nach Anwendung | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Nach Verabreichungsgerät | Pens | |

| Pumpenreservoire | ||

| Fläschchen & Spritzen | ||

| Jet-/Patch-/Inhalatoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Insulinmarkt bis 2031 sein?

Die Größe des Insulinmarkts wird bis 2031 voraussichtlich 35,95 Milliarden USD erreichen und von 2026 an mit einer CAGR von 3,62 % wachsen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Schnell wirkendes Insulin wird voraussichtlich mit einer CAGR von 5,28 % die schnellste Expansion verzeichnen, angetrieben durch seine Rolle in Closed-Loop-Verabreichungssystemen.

Welche Region bietet die höchste Wachstumschance?

Der Asien-Pazifik-Raum weist mit einer CAGR von 4,43 % die stärksten Aussichten auf, begünstigt durch große diagnostizierte Bevölkerungsgruppen in China und Indien sowie eine ausgeweitete Beschaffungsabdeckung.

Wie beeinflussen Biosimilars die Preisgestaltung?

Biosimilar-Glargin senkte die europäischen Listenpreise über zehn Jahre um 21,6 % und hält rund 15 % der US-amerikanischen Basalverschreibungen, was den Preiswettbewerb intensiviert.

Welche Auswirkungen hat wöchentliches Basalinsulin?

Einmal wöchentliche Formulierungen wie Insulin Icodec verbessern die Therapietreue durch Reduzierung der Injektionshäufigkeit und sollen den Patientenkomfort verbessern, ohne die glykämische Kontrolle zu beeinträchtigen.

Wie beeinflusst Nachhaltigkeit Geräteentscheidungen?

EU-Rücknahmepflichten und US-staatliche Gebühren auf Einwegpens drängen Hersteller zu wiederverwendbaren und recycelbaren Verabreichungsplattformen und beeinflussen Beschaffungsentscheidungen.

Seite zuletzt aktualisiert am: