Größe und Marktanteil des europäischen Marktes für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.44 Milliarden US-Dollar |

| Marktgröße (2026) | 16.35 Milliarden US-Dollar |

| Marktgröße (2031) | 21.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Größe des europäischen Marktes für Diabetes-Medikamente wird im Jahr 2026 auf 16,35 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,44 Milliarden USD, mit Projektionen für 2031 von 21,79 Milliarden USD, was einem Wachstum von 5,90 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage weitet sich aus, da Adipositas- und Diabetesversorgung konvergieren, insbesondere durch die breite Akzeptanz von GLP-1-Rezeptoragonisten, die für beide Indikationen eingesetzt werden.[1]Europäische Arzneimittel-Agentur, „EU-Maßnahmen zur Bekämpfung von Engpässen bei GLP-1-Rezeptoragonisten”, ema.europa.euOrale Antidiabetika dominieren den Behandlungsmix und sind auch die am schnellsten wachsende Klasse, dank SGLT-2-Inhibitoren und der Entstehung oraler GLP-1-Tabletten. Frühinterventionsprogramme erweitern die adressierbare Patientenbasis, am deutlichsten im Prä-Diabetes-Kollektiv, wo Screening-Initiativen in vielen Gesundheitssystemen mittlerweile zum Standard gehören. Die Versorgungssicherheit ist in den Fokus gerückt, da biosimilares Insulin die Preise erodiert und GLP-1-Engpässe Produktionsengpässe aufdecken, was eine regulatorische Koordinierung auf EU-Ebene veranlasst. Die digitale Transformation beschleunigt Vertriebsverlagerungen hin zu Online-Kanälen und ebnet den Weg für hybride Therapiemodelle, die Arzneimittel mit zugelassenen digitalen Therapeutika kombinieren.[2]Nature, „Glukosesensitives Insulin mit Abschwächung von Hypoglykämie”, nature.com

Wichtigste Erkenntnisse des Berichts

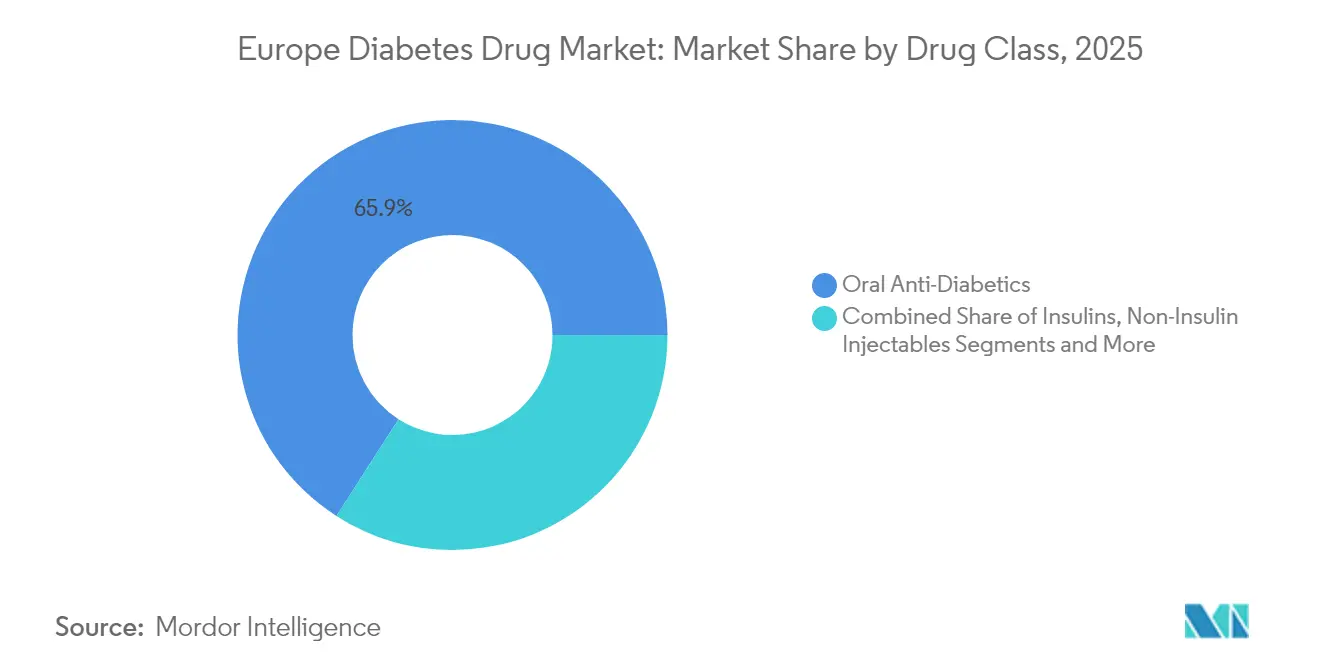

- Nach Wirkstoffklasse führten orale Antidiabetika mit einem Umsatzanteil von 65,92 % im Jahr 2025 und verzeichneten gleichzeitig die höchste prognostizierte CAGR von 6,55 % bis 2031.

- Nach Diabetestyp hielt Typ-2-Diabetes im Jahr 2025 einen Anteil von 89,72 % am europäischen Markt für Diabetes-Medikamente; das Prä-Diabetes-Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

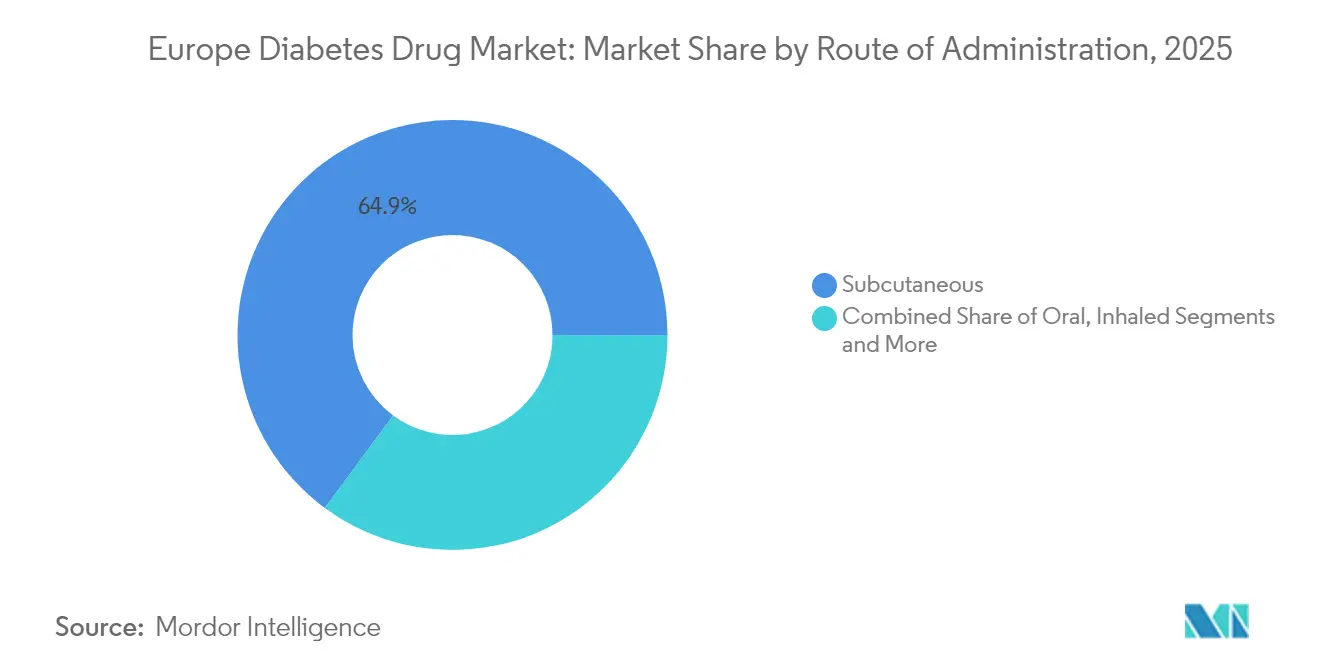

- Nach Verabreichungsweg entfielen subkutane Injektionen im Jahr 2025 auf einen Anteil von 64,88 % an der Größe des europäischen Marktes für Diabetes-Medikamente, während implantierbare oder transdermale Systeme mit einer CAGR von 8,25 % bis 2031 voranschreiten.

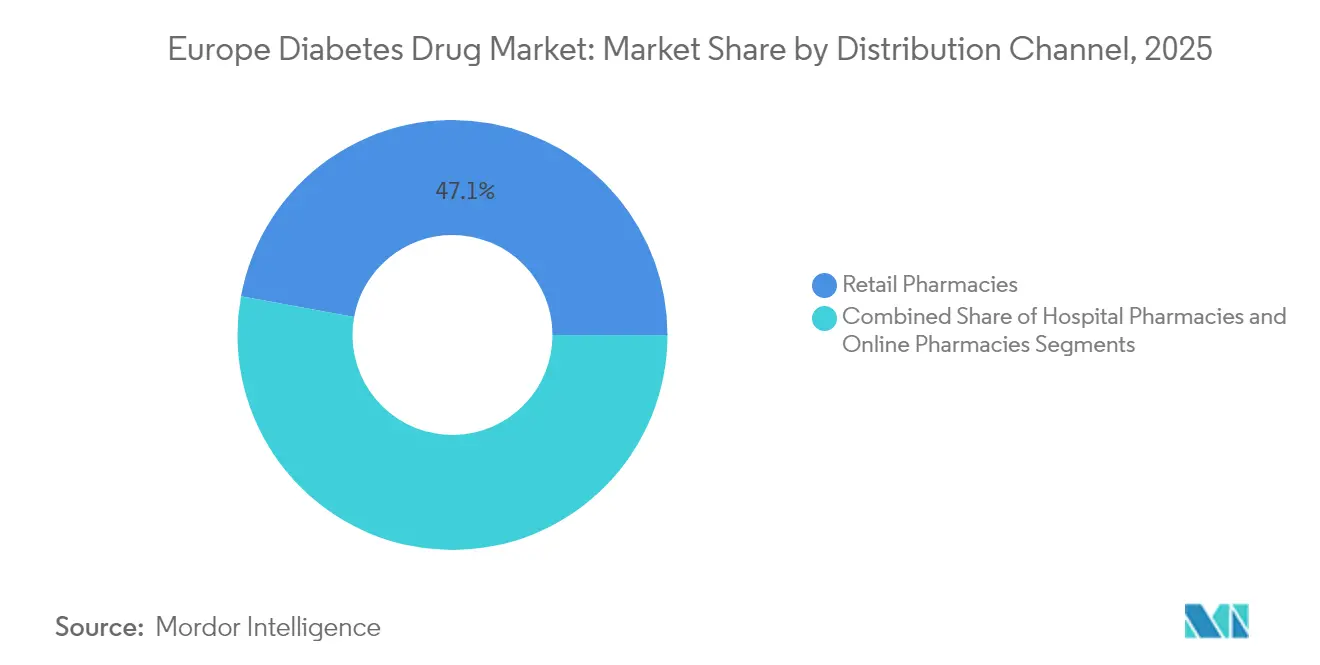

- Nach Vertriebskanal kontrollierten Einzelhandelsapotheken 47,12 % des Umsatzes im Jahr 2025, während Online-Apotheken mit einer CAGR von 8,60 % bis 2031 die stärkste Dynamik aufweisen.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit 22,10 % des Umsatzes, während Frankreich mit einer CAGR von 6,45 % über den Prognosezeitraum das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Diabetes-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Diabeteslast und GLP-1- Nachfragesurge durch Adipositas-Überschneidung | 1.5% | Global Europa, am stärksten in Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Bündelung digitaler Therapeutika mit E-Rezepten | 1.2% | Deutschland, nordische Länder, Ausweitung auf Westeuropa | Kurzfristig (≤ 2 Jahre) |

| EU-weite Früherkennungsleitlinien für chronische Nierenerkrankungen | 0.8% | Alle EU-Mitgliedstaaten, Priorität bei alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Biosimilares Insulin – Preiswettbewerbswelle | 0.6% | Gesamteuropäisch, stärkste Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Formularium-Ausschreibungen durch Kostenträger | 0.4% | Westeuropa, nordische Länder führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei oralem Insulin als kleines Molekül | 0.3% | Forschungszentren: Dänemark, Schweiz, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Diabeteslast und GLP-1-Nachfragesurge durch Adipositas-Überschneidung

Die zunehmende Prävalenz von Diabetes und Adipositas verändert die Therapieprioritäten, und GLP-1-Rezeptoragonisten stehen im Mittelpunkt dieses Wandels. Die Ausgaben Italiens für GLP-1-Medikamente erreichten im Jahr 2024 26 Milliarden EUR, während Griechenland einen Anstieg der Nutzung um 82,5 % verzeichnete, was den Doppelindikationsnutzen der Arzneimittel unterstreicht. Die steigende Nachfrage löste in mehreren Mitgliedstaaten Engpässe aus, was Belgien dazu veranlasste, Verschreibungen vorübergehend einzuschränken, und Deutschland dazu bewog, Exportbeschränkungen zu erwägen. Die Europäische Arzneimittel-Agentur reagierte mit der Verpflichtung zu Kapazitätsplänen und der Klärung der Grenzen des Off-Label-Einsatzes, was zeigt, wie eine therapeutische Klasse die Regionalpolitik beeinflussen kann. Pharmahersteller beschleunigen Skalierungsprojekte, doch anhaltende Versorgungsengpässe deuten auf einen mehrjährigen Balanceakt zwischen steigender Nachfrage und Produktionskapazitäten hin. Da Behandlungsalgorithmen nun Gewichts- und kardiorenale Ergebnisse integrieren, wird der GLP-1-Anstieg den F&E-Fokus weiterhin auf Multi-Agonisten- und orale Darreichungsformulierungen lenken.

Bündelung digitaler Therapeutika mit E-Rezepten

Deutschlands DiGA-Pfad erstattet 53 digitale Therapeutika, wobei Diabetes-Anwendungen einen erheblichen Anteil ausmachen. Einjährige Real-World-Studien zeigen, dass 89 % der Typ-2-Patienten HbA1c-Zielwerte unter 7 % erreichten und den Medikamenteneinsatz um 74 % reduzierten, was den klinischen Mehrwert über das Lifestyle-Coaching hinaus unterstreicht. Leistungsbasierte Vergütungsmodelle knüpfen die Erstattung an messbare Ergebnisse und motivieren Entwickler, Algorithmen und Benutzeroberflächen zu verfeinern. Ärztliche Interviews heben jedoch Onboarding-Hürden hervor, die von Zeitbeschränkungen bis hin zu Bewertungen der digitalen Kompetenz reichen, was darauf hindeutet, dass die Workflow-Integration für eine breitere Akzeptanz entscheidend sein wird. Der Erfolg in Deutschland regt zur Nachahmung in nordischen Märkten und Westeuropa an, und Pharmaunternehmen betrachten digitale Werkzeuge zunehmend als ergänzende Einnahmequellen, die die Therapietreue verbessern.

EU-weite Früherkennungsleitlinien für chronische Nierenerkrankungen

Die neuesten kardiorenalen Leitlinien fordern ein routinemäßiges Screening auf chronische Nierenerkrankungen bei Diabetespatienten; Registerdaten zeigen jedoch, dass weniger als die Hälfte der berechtigten Europäer jährliche Tests erhalten.[3]BMC Nephrologie, „Screening auf chronische Nierenerkrankungen bei Diabetespatienten”, bmcnephrol.biomedcentral.com Die Screening-Lücke erschließt latente Nachfrage nach SGLT-2-Inhibitoren und GLP-1-Medikamenten mit nachgewiesenem Nierennutzen und verlagert die Verschreibung hin zu Wirkstoffen, die nachweislich sowohl Nieren- als auch kardiovaskuläre Ereignisse reduzieren. Neue Erstattungsanreize knüpfen die Aufnahme in das Formularium nun an kardiorenale Ergebnisse und beschleunigen die Einführung von Kombinationstherapien. Fernprobenentnahmekits und KI-gestützte Risikobewertung stimmen mit Screening-Initiativen überein und versprechen, die Diagnoseraten im nächsten Jahrzehnt zu steigern. Langfristige Gewinne bei qualitätsbereinigten Lebensjahren stärken die wirtschaftliche Grundlage für eine frühere pharmakologische Intervention.

Biosimilares Insulin – Preiswettbewerbswelle

Achtundzwanzig europäische Länder verzeichnen einen medianen Rückgang der Insulin-Glargin-Preise um 21,6 % nach dem Markteintritt von Biosimilars, was Budgetspielraum für Therapien der nächsten Generation schafft. Multi-Gewinner-Ausschreibungen und nachhaltige Beschaffungskonzepte sind mittlerweile Best Practice, wobei Lettland den stärksten Preisrückgang von 42,3 % verzeichnet. Originalhersteller setzen verstärkt auf wöchentliches Insulin Icodec und glukosesensitive Formulierungen, um Margen zu verteidigen, und verlagern den Wettbewerb vom Preis hin zu Komfort und Sicherheit. Da Insulin weniger profitabel wird, wird die Ressourcenallokation in der F&E zugunsten innovativer Modalitäten verschoben, die Premiumpreise und einen differenzierten Erstattungsstatus erzielen können. Gleichzeitig nutzen aufstrebende Hersteller ihre Biosimilar-Erfahrung, um in höherwertige Biologika-Segmente einzutreten und die Lieferantenbasis zu verbreitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übermäßige Abhängigkeit der API-Lieferkette von China | -0.9% | Gesamteuropäisch, kritisch für Generikahersteller | Kurzfristig (≤ 2 Jahre) |

| GLP-1-Kapazitätsengpässe & Zuteilungsobergrenzen | -0.7% | Alle wichtigen europäischen Märkte, akut in Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmende SGLT-2-DKA-Sicherheitswarnungen | -0.5% | EU-weite regulatorische Auswirkungen, Änderungen in der klinischen Praxis | Mittelfristig (2–4 Jahre) |

| Haushaltssparzwang im dezentralisierten Gesundheitswesen | -0.4% | Vor allem Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übermäßige Abhängigkeit der API-Lieferkette von China

Die COVID-19-Pandemie hat Europas Abhängigkeit von chinesischen Produktionsstätten für pharmazeutische Wirkstoffe offengelegt – eine Schwachstelle, die trotz öffentlicher Forderungen nach Rückverlagerung ungelöst bleibt. Hohe Kapitalkosten, Mangel an Fachkräften und komplexe Regulierung behindern den lokalen Aufbau. Die Erweiterung von Novo Nordisk im Wert von 2,3 Milliarden USD in Dänemark wird ab 2029 inländische Kapazitäten hinzufügen, doch Semaglutid bleibt von dem Ausbau ausgeschlossen. In der Zwischenzeit kann jede Störung – geopolitischer oder pandemiebedingter Art – die Versorgung mit generischem Metformin oder Insulin einschränken und Gesundheitssysteme zur Aktivierung von Notbeschaffungsprotokollen zwingen.

GLP-1-Kapazitätsengpässe und Zuteilungsobergrenzen

Die Vorlaufzeiten für die Herstellung von Peptidtherapeutika übersteigen 18 Monate, und die steigende globale Nachfrage übertrifft die Skalierungskurve, was zu wiederkehrenden Lieferengpässen in ganz Europa führt. Mehrere Länder führten Verschreibungsrationierungen und Exportverbote ein, um die inländische Versorgung zu schützen, was die systemische Fragilität unterstreicht. Pharmaführer investieren in zusätzliche Bioreaktoren und modulare Abfüll- und Verschlusslinien, doch die Kapazität bleibt angespannt, was das Umsatzwachstum für GLP-1-Produkte kurzfristig begrenzt. Zuteilungsrichtlinien können auch die Markteinführung von Multi-Agonisten der nächsten Generation verzögern und die Umsatzentwicklung im europäischen Markt für Diabetes-Medikamente dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Orale Dominanz treibt Innovation

Orale Antidiabetika erzielten 65,92 % des Gesamtumsatzes im Jahr 2025 im europäischen Markt für Diabetes-Medikamente, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen und seine Führungsposition behalten, da neue SGLT-2- und orale GLP-1-Wirkstoffe an Bedeutung gewinnen. Die Größe des europäischen Marktes für Diabetes-Medikamente im Bereich oraler Behandlungen wird sich weiter ausweiten, da Komfort, Therapietreue und überlegene Ergebnisdaten die Verschreibungspraxis lenken. Nicht-Insulin-Injektionspräparate, verankert durch GLP-1-Analoga, bleiben die zweitgrößte Klasse; ihr Wachstum wird jedoch durch anhaltende Engpässe begrenzt, die nationale Regulierungsbehörden weiterhin durch Rationierung steuern. Der Insulinumsatz steht unter dem Druck der Biosimilar-Erosion, doch Innovationen bei einmal wöchentlichen und glukosesensitiven Präparaten bieten ein potenzielles Comeback bis Ende der 2020er Jahre. Darüber hinaus zeigten duale Agonisten wie Tirzepatid in klinischen Studien HbA1c-Reduktionen von bis zu 2,06 % und zweistellige Gewichtsverluste, was eine weitere Welle von Therapieaufrüstungen signalisiert.

Aufkommende Multi-Agonisten und glukosereaktive Insuline könnten die therapeutische Hierarchie neu definieren. Die experimentelle Kombination von Cagrilintid mit Semaglutid erzielte über 12 Wochen einen Gewichtsverlust von 14 kg und einen HbA1c-Rückgang von 1,8 % und übertraf damit die meisten verfügbaren Therapieschemata. Eine solche Wirksamkeit fördert die Offenheit der Kostenträger für höhere Listenpreise, wenn nachweisbare Kosteneinsparungen bei kardiovaskulären und renalen Ereignissen erkennbar sind. Gleichzeitig zeigen glukosensitive Kandidaten wie NNC2215 vielversprechende Ergebnisse bei der Minderung des Hypoglykämierisikos, einem wichtigen Faktor für die Therapietreue. Insgesamt deuten die F&E-Pipelines darauf hin, dass der europäische Markt für Diabetes-Medikamente innovationsintensiv bleiben wird, auch wenn Biosimilars altbewährte Moleküle langfristig unter Preisdruck setzen.

Nach Diabetestyp: Dominanz von Typ 2 mit aufkommendem Prä-Diabetes-Segment

Typ-2-Diabetes macht 89,72 % der Ausgaben im Jahr 2025 im europäischen Markt für Diabetes-Medikamente aus und spiegelt die demografische Alterung und Lebensstilmuster auf dem gesamten Kontinent wider. Das Prä-Diabetes-Segment wächst jedoch schneller, mit einer CAGR von 7,05 %, da Früherkennungsprogramme die Interventionsfenster vergrößern und Therapien mit niedrigerer Dosierung oder Lebensstilbezug begünstigen. Projektionen zur Größe des europäischen Marktes für Diabetes-Medikamente im Präventionsbereich zeigen erhebliches Potenzial: Die Einhaltung von Leitlinien zur jährlichen HbA1c- und Nierenuntersuchung liegt in mehreren Ländern noch unter 50 %, was Wachstumspotenzial impliziert, sobald die Compliance verbessert wird. Typ-1-Diabetes ist zwar vergleichsweise klein, erlebt jedoch technologiegetriebene Verschiebungen hin zur geschlossenen Insulinabgabe, was den Dosierungsbedarf senken und langfristige Arzneimittelmengen beeinflussen kann.

Die Präventionsökonomie ist für politische Entscheidungsträger überzeugender geworden, wobei Kosteneffektivitätsanalysen finanzierte digitale Coaching-Plattformen vor der pharmakologischen Eskalation bevorzugen. Im Jahr 2023 aktualisierte klinische Leitlinien empfehlen GLP-1- und SGLT-2-Wirkstoffe, wo ein kardiorenaler Nutzen nachgewiesen ist, und verstärken die Migration hin zu klassenführenden Molekülen. Diese Verschiebung unterstützt Premiumpreise für Arzneimittel mit Multi-Organ-Schutzattributen und sichert die künftige Umsatzdiversität im europäischen Markt für Diabetes-Medikamente.

Nach Verabreichungsweg: Injektionsinnovation beschleunigt sich

Subkutane Produkte dominieren mit einem Anteil von 64,88 % an der Größe des europäischen Marktes für Diabetes-Medikamente im Jahr 2025, doch langwirksame Derivate wie Insulin Icodec verbessern den Komfort und könnten die Patientenmigration zu oralen Alternativen verlangsamen. Implantierbare und transdermale Systeme haben heute den kleinsten Anteil, werden aber voraussichtlich die höchste CAGR von 8,25 % erreichen, da Mini-Pumpen und Mikronadelflaster kommerzialisiert werden. Orale Insulinkandidaten, die Nanotechnologie nutzen, bestanden 2025 mittlere Studienphasen, was darauf hindeutet, dass technologische Hürden – Säureabbau und First-Pass-Metabolismus – überwunden werden können.

Inhaliertes Insulin bleibt eine Nische, eingeschränkt durch Gerätekomplexität und Patientenauswahlkriterien, zeigt jedoch weiterhin Wert für nadelscheue Personen. Die Einführung glukosereaktiver, implantierbarer Depots könnte das Gleichgewicht weiter von mehrfachen täglichen Injektionen wegbewegen, sobald Real-World-Daten das Vertrauen der Kostenträger sichern. Insgesamt konvergieren die Verabreichungspräferenzen auf weniger häufige, physiologiereaktive Abgabe, was eine hohe Innovationsintensität im europäischen Markt für Diabetes-Medikamente aufrechterhält.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Einzelhandelsapotheken behalten einen Anteil von 47,12 % am Umsatz 2025, aber Online-Kanäle wachsen mit einer CAGR von 8,60 %, da die E-Rezept-Abdeckung zunimmt und die Telemedizin sich ausbreitet. Krankenhausapotheken bleiben für komplexe Insulininitiierungen entscheidend, obwohl die ambulante Migration fortschreitet, da niedergelassene Anbieter die erforderlichen klinischen Kompetenzen erwerben. Der Marktanteil europäischer Diabetes-Medikamente in digitalen Kanälen profitiert von der Verbraucherpräferenz für Komfort und wettbewerbsfähige Preise sowie von Programmen zur Therapietreue bei chronischen Erkrankungen, die in mobile Apps integriert sind.

Das regulatorische Umfeld entwickelt sich weiter: Deutschlands E-Rezept-Pflicht ab 2024 verankert die Online-Abwicklung in standardisierten Versorgungspfaden, und der Telemedizin-Boom in Polen zeigt, wie kleinere Märkte zu digitalen Modellen überspringen können. Stationäre Apotheken reagieren mit Click-and-Collect-Diensten, Medikamentenschließfächern und der Integration von digitalem Coaching. Die Vertriebsverlagerung unterstreicht, dass Komfort und datengestützte Unterstützung der Therapietreue nun wichtige Differenzierungsmerkmale in der europäischen Diabetes-Medikamenten-Branche sind.

Geografische Analyse

Deutschland bleibt der größte Einzelbeitrag zum europäischen Markt für Diabetes-Medikamente, dank strukturierter Disease-Management-Programme, bundesweiter E-Rezepte und starker Diagnosedurchdringung. Die GLP-1-Nachfrage übersteigt die Erstattungsgrenzen und fördert ein erhebliches Privatzahlersegment, während DiGA-verknüpfte Ergebnisverträge eine breitere Kostenträgerakzeptanz hybrider Therapiemodelle katalysieren könnten. Frankreich gewinnt durch entschlossene Erstattungsgenehmigungen und die Ausweitung der inländischen Fertigung an Dynamik – Faktoren, die das Versorgungsrisiko reduzieren und die Markteinführungszeit für fortschrittliche Biologika verkürzen.

Im Vereinigten Königreich unterstreicht das Bekenntnis des NHS zur Finanzierung von Injektionspräparaten zur Gewichtskontrolle die Ausrichtung zwischen Adipositasreduktion und Vermeidung von Diabeteskomplikationen, obwohl die fiskalischen Auswirkungen eine schrittweise Umsetzung erfordern werden. Italien und Spanien zeigen trotz Haushaltsdrucks Wachstum und nutzen regionale Beschaffungszentren, die wettbewerbsfähige Biosimilar-Insulin-Verträge aushandeln. Kleinere mittel- und osteuropäische Märkte zeigen verzögerten Zugang, was auf unterschiedliche HTA-Kapazitäten und lokale wirtschaftliche Einschränkungen zurückzuführen ist, doch EU-zentrale Zulassungen gewährleisten letztendlich die Verfügbarkeit neuartiger Wirkstoffe.

Regulatorisches Umfeld

Der regulatorische Rahmen Europas für Diabetestherapien konzentriert sich auf zentralisierte Marktzulassungen durch die Europäische Arzneimittel-Agentur (EMA) und die Europäische Kommission, ergänzt durch nationale Bewertungen von Gesundheitstechnologien (Health Technology Assessments, HTAs) und Preisentscheidungen, die den Zugang gestalten. Seit Januar 2025 gilt die EU-HTA-Verordnung (EU 2021/228), die gemeinsame klinische Bewertungen (JCAs) und die Wiederverwendung von Evidenz über Mitgliedstaaten hinweg ermöglicht. Im Dezember 2025 wurde eine politische Einigung zur Arzneimittelreform erzielt, und im März 2026 veröffentlichte der Rat einen vorläufigen Reformtext, der laufende Aktualisierungen der Zulassungs- und Lebenszyklusregeln verankert, die die Reihenfolge von Markteinführungen, die Evidenzgenerierung und den Zeitpunkt des Markteintritts von Biosimilars und Hybridarzneimitteln beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Beschaffung von Wirkstoffen und Hilfsstoffen, Formulierung und Abfüllung (einschließlich steriler Injektionslösungen für Insulin und Nicht-Insulin-Injektabilien), Verpackung mit Kühlkettenlogistik sowie den Vertrieb über Krankenhaus-, Einzelhandels- und Online-Apotheken. Bei Diabetes dominieren orale Antidiabetika das Volumen, doch die höchste operative Belastung liegt bei peptidbasierten GLP-1-Therapien, bei denen lange Herstellungsvorlaufzeiten, spezialisierte Kapazitäten und die Handhabung der Kühlkette das Risiko von Engpässen und eingeschränkter Verteilung erhöhen. Ein bedeutender Teil des Markenangebots konzentriert sich auf Hersteller wie Novo Nordisk (Ozempic, Rybelsus, Saxenda, Victoza) und Eli Lilly (Trulicity, Mounjaro), während ausschreibungsgetriebene Insulinmärkte zunehmend Biosimilar- und Hybrid-Neueinsteiger integrieren.

Die regulatorische und systemische Koordination ist zu einer zentralen Ebene der Kette geworden, nicht nur bei der Zulassung, sondern auch hinsichtlich der Versorgungskontinuität. Die Lenkungsgruppe der EMA für Engpässe und Sicherheit von Arzneimitteln (MSSG) koordiniert die Überwachung und Eindämmung von Engpässen, und im Dezember 2024 startete die EMA ein Pilotprojekt für Pläne zur Vermeidung und Eindämmung von Engpässen, um Schwachstellen aufzudecken und die Vorbereitung bis Juni 2025 zu verbessern. Nachgelagert können unterschiedliche nationale Preisgestaltungs- und Erstattungsprozesse sowie variierende Evidenzanforderungen die Markteinführung selbst nach EU-Zulassung verzögern, wodurch Marktzugangskompetenzen und lokale Vertriebspartnerschaften ebenso entscheidend für die rechtzeitige Verfügbarkeit sind wie die Fertigungskapazität.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da Novo Nordisk, Sanofi und Eli Lilly durch Portfoliobreite und kontinuierliche F&E führende Positionen halten. Biosimilare Insulineinsteiger haben die Preise rasch gedrückt und zwingen Originalhersteller, auf wöchentliche Formulierungen und glukosensitive Varianten umzuschwenken, die eine Premiumerstattung rechtfertigen. Strategische Allianzen nehmen zu: Roche ist eine Partnerschaft mit Zealand Pharma in einem Abkommen im Wert von 5,3 Milliarden USD eingegangen, um Petrelintid zu entwickeln, was zeigt, wie große Pharmaunternehmen Biotech-Innovationen nutzen, um metabolische Pipelines zu erweitern.

Chancen in unerschlossenen Bereichen konzentrieren sich auf orales Insulin, KI-gestütztes Glukosemonitoring und Multi-Agonisten-Peptide. CE-zertifizierte intelligente Sensoren wie Roches SmartGuide signalisieren die Konvergenz von Diagnostik und Therapeutika und bieten Differenzierung durch prädiktive Analytik. Die Widerstandsfähigkeit der Lieferkette wird zu einem Wettbewerbsparameter; Unternehmen mit regionalen API- oder Formulierungskapazitäten können bevorzugte Verträge sichern, wenn Engpässe drohen. Gleichzeitig nutzen Biosimilar-Hersteller ihr Ausschreibungs-Know-how, um in margenstärkere Biologika-Segmente vorzudringen, was die Wettbewerbsvielfalt erhöht und oligopolistische Tendenzen im europäischen Markt für Diabetes-Medikamente eindämmt.

Marktführer der europäischen Diabetes-Medikamenten-Branche

Eli Lilly

AstraZeneca

Novo Nordisk

Sanofi

Boehringer Ingelheim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Weißräume konzentrieren sich auf drei Bereiche: (1) versorgungssicherer Zugang zu GLP-1-Therapien, einschließlich oraler GLP-1-Tabletten; (2) Biosimilar- und Hybrid-Wettbewerb bei Insulinanaloga; und (3) Wege zur früheren Intervention, unterstützt durch Screening und ergebnisgebundene Erstattung. Fertigungsinvestitionen liefern greifbare Belege dafür, wo Kapazitäten aufgebaut werden, um Verfügbarkeitsengpässe zu beheben: Novo Nordisk kündigte eine Erweiterung seiner tablettenbasierten Fertigungsanlage in Athlone, Irland, im Umfang von 432 Millionen Euro an (März 2026), um orale GLP-1-Behandlungen zu unterstützen, und nahm die Produktion in seiner modernisierten Anlage in Jevany, Tschechische Republik, nach einer Investition von über 8 Milliarden CZK (Juni 2026) auf, die auf Diabetes- und Adipositasmedikamente ausgerichtet ist.

Das regulatorische Umfeld bietet klarere Hebel für Marktzugangsstrategien und Wettbewerbseintritt. Seit Januar 2025 gilt der EU-HTA-Rahmen, wodurch die Bedeutung EU-konformer klinischer Evidenz zunimmt, die über Mitgliedstaaten hinweg wiederverwendet werden kann, während der Rat der Europäischen Union im März 2026 einen vorläufigen Text zur Arzneimittelreform veröffentlichte, der einen 8+1+1+1-Jahres-Rahmen für Daten- und Marktschutz umreißt. Auf Produktseite erweitern Marktzulassungen für Insulin-Biosimilars wie Ondibta (Insulin glargin, Januar 2026) sowie Zulassungen für Bysumlog (Insulin lispro, Mai 2026) und Dazparda (Insulin aspart, April 2026), zusammen mit positiven CHMP-Gutachten wie Liraglutide STADA (Mai 2026) und Onswik (Insulin efsitora alfa, positives CHMP-Gutachten im Juni 2026), die therapeutischen Optionen bei Typ-2-Diabetes.

Aktuelle Branchenentwicklungen

- Juni 2026: Novo Nordisk nahm nach der Modernisierung die Produktion in seiner Anlage in Jevany, Tschechische Republik, auf, nach einer Investition von über 8 Milliarden CZK, die auf Diabetes- und Adipositasmedikamente ausgerichtet ist. Der Produktionshochlauf stärkt die regionale Versorgung mit Diabetestherapien und reduziert das Risiko von Engpässen in Europa. Er konsolidiert den Fertigungsstandort von Novo Nordisk zur Unterstützung wachsender GLP-1- und anderer Diabetes-Portfolios.

- März 2026: Novo Nordisk kündigte eine Erweiterung seiner Anlage in Athlone, Irland, im Umfang von 432 Millionen Euro an, um orale GLP-1-Behandlungen zu unterstützen. Die Erweiterung verbessert die Kapazität für orale GLP-1-Präparate, um die steigende Nachfrage in Europa zu decken, und diversifiziert die Beschaffung für Schlüsseltherapien. Sie stärkt die Fertigungsresilienz des Unternehmens im europäischen Markt.

- Dezember 2025: Biocon brachte GLP-1-Liraglutid in den Niederlanden unter den Marken Diavorin und Vobexoryn über den Partner Pharmamedic B.V. auf den Markt. Die Markteinführung erweitert den Zugang zu einer GLP-1-Option in einem wichtigen europäischen Markt und zeigt, wie neue Marktteilnehmer lokale Vermarktungspartnerschaften nutzen, um die Akzeptanz zu beschleunigen. Dies signalisiert eine fortgesetzte Diversifizierung des Wettbewerbs im europäischen GLP-1-Bereich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verschreibungspflichtige Diabetesmedikamente zur Kontrolle des Blutzuckerspiegels in ganz Europa, einschließlich Insulinprodukten, Nicht-Insulin-Injektabilien und oralen Antidiabetika, die in den erfassten Ländern über eine Marktzulassung verfügen.

Umfangsausschlüsse: Geräte, Diagnostika, Teststreifen und Reagenzien, Nahrungsergänzungsmittel, pflanzliche Produkte und nicht-medikamentöse Diabetes-Pflegeprodukte sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Wirkstoffklasse

- Insuline

- Basal-/Langwirksame

- Bolus-/Schnellwirksame

- Herkömmliches Humaninsulin

- Biosimilar

- Orale Antidiabetika

- Biguanide

- SGLT-2-Inhibitoren

- DPP-4-Inhibitoren

- Sulfonylharnstoffe

- Nicht-Insulin-Injektionspräparate

- GLP-1-Rezeptoragonisten

- Amylin-Analoga

- Kombinationspräparate

- Insuline

- Nach Diabetestyp

- Typ-1

- Typ-2

- Nach Verabreichungsweg

- Oral

- Subkutane Injektion

- Inhalativ

- Implantierbar/Transdermal

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die erste Marktstruktur festzulegen und realistische Grenzen dafür zu definieren, welche Diabetesmedikamentenumsätze in Europa einbezogen werden. Wir stützten uns auf öffentliche Gesundheitsstatistiken und politische Signale, die Nachfrage und Zugang gestalten, einschließlich der Weltgesundheitsorganisation (WHO), der OECD-Gesundheitsstatistiken und der Gesundheits- und Bevölkerungsreihen von Eurostat. Für den therapeutischen und Erstattungskontext nutzten wir zudem die Europäische Arzneimittel-Agentur (EMA) für Zulassungen und Sicherheitsaktualisierungen sowie Websites nationaler Gesundheitsministerien und Kostenträger, auf denen Erstattungsregeln und Formularien veröffentlicht werden.

Zur Gegenprüfung von Angebots- und Preisrichtungen überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung über Markteinführungen, Engpässe und Biosimilar-Einführungen. In einigen Fällen wurden kostenpflichtige Abonnements genutzt, um Unternehmensfinanzdaten und Patentlandschaften schneller zu erfassen, wobei die wichtigsten Punkte anschließend anhand öffentlicher Offenlegungen erneut überprüft wurden, bevor das Modell erstellt wurde. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Dokumente und Datentabellen wurden im Rahmen der Arbeit ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was den Umsatz nach Klasse und Land antreibt, und Lücken zu schließen, die Desk Research nicht eindeutig beantworten kann, wie etwa die Richtung der Nettopreise nach Rabatten und das Tempo des Wechsels innerhalb von Therapielinien. Wir sprachen mit Herstellern, Vertriebspartnern, Teilnehmern des Apothekenkanals, Klinikern und Experten auf Kostenträgerseite in ganz Europa, sodass Annahmen zu Akzeptanz, Zugang und realer Nutzung überprüft und dann konsistent in die Prognose übernommen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 19% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die zentrale Größenbestimmung verwendet einen Top-down-Ansatz, bei dem die behandelte Diabetespopulation und die Therapieakzeptanz nach Ländern rekonstruiert und anschließend anhand von Preis- und Volumenlogik auf Klassenebene in Ausgaben umgesetzt werden. So wurden beispielsweise diagnostizierte Prävalenz und Behandlungsraten mit dem typischen Anteil von Insulin, GLP-1-Rezeptoragonisten, SGLT-2-Inhibitoren und anderen oralen Therapien kombiniert, um einen Nachfragepool zu bilden, der jährlich aktualisiert werden kann. Nach Erstellung der Hauptsummen wurden diese durch selektive Bottom-up-Prüfungen bestätigt, etwa durch die Zusammenführung von Beispielumsätzen von Zulieferern und Volumen auf Klassenebene multipliziert mit durchschnittlichen Verkaufspreisspannen aus Kanalgesprächen.

Einige Marktfingerabdrücke wurden im Modell beibehalten, damit Veränderungen nachvollziehbar bleiben, darunter Diabetesprävalenz und Diagnoseraten, Erstattungszugang und Leitlinienänderungen, Biosimilar-Durchdringung bei Insulin, Verschiebungen des Mixes hin zu GLP-1- und SGLT-2-Therapien sowie inflationsgebundene Preisaktualisierungen, sofern zutreffend. Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch Trends aus Interviews, wobei Basis-, konservative und schneller-Akzeptanz-Fälle einem Stresstest unterzogen und anschließend auf den wahrscheinlichsten Pfad eingegrenzt wurden. Fehlte ein länderspezifischer Datenpunkt für eine Klasse in einem bestimmten Jahr, wurde die Lücke mithilfe von aus ähnlichen Märkten übernommenen Anteilen behandelt und anschließend durch Expertenfeedback erneut validiert, bevor sie festgeschrieben wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass keine einzelne schwache Annahme die endgültige Zahl bestimmt. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie der Richtung des Therapiemixes, angekündigten Preisänderungen und aktuellen politischen Veränderungen und untersuchen anschließend Abweichungen auf Länder- und Klassenebene, bis sie mit den Belegen übereinstimmen. Jeder ungewöhnliche Sprung löst eine erneute Überprüfung der Eingaben und, falls erforderlich, eine erneute Kontaktaufnahme mit Primärbefragten aus, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchlaufen das Modell und der Bericht mehrstufige Analystenprüfungen, die sich auf rechnerische Integrität, Konsistenz des Umfangs und Jahr-über-Jahr-Logik konzentrieren. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, etwa eine größere Ausweitung der Erstattung oder eine Versorgungsstörung. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Schätzung von Mordor Intelligence zum europäischen Diabetesmedikamentenmarkt mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen sind bei europäischen Diabetesmedikamenten üblich, da Unternehmen nicht immer dieselben Produkte, geografischen Regionen und Preisschichten auf die gleiche Weise erfassen. Auch das für die Hauptzahl gewählte Jahr spielt eine Rolle, da sich der Therapiemix schnell verändert und Preisanpassungen die Gesamtwerte verändern können, selbst wenn sich die Patientenzahlen nicht ändern.

Erstattungsdeckung, Zeitpunkt der EMA-Zulassung und beobachtete Wechselraten zwischen Klassen sind die Evidenzprüfungen, die die Schätzung von Mordor Intelligence an verschreibungspflichtige, erstattungsfähige Diabetesmedikamente in der EU-27, im Vereinigten Königreich und in der EFTA binden, anstatt an angrenzende Ausgaben, die außerhalb der Arzneimittelbudgets liegen. Einige Publisher erweitern den Umfang auch auf Diabetesgeräte oder breitere Therapeutika-Körbe, oder sie stützen sich auf Einjahres-Umsatzanteile von Unternehmen, ohne Anpassungen für Rabatte, Parallelhandel oder länderspezifische Zugangsunterschiede vorzunehmen, was die Gesamtsumme nach oben oder unten verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,35 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 24,86 Milliarden USD (2025) | Verwendet ein anderes Bezugsjahr und scheint eine breitere europäische Gesamtsumme anzuwenden, ohne Ausschlüsse wie nicht-medikamentöse Diabetesversorgung klar zu benennen, und spiegelt möglicherweise höhere Brutto-zu-Netto-Annahmen über die Vertriebskanäle hinweg wider. |

| Regionale Beratungsgesellschaft B | 21,68 Milliarden USD (2024) | Die Umfangsdefinition ist hinsichtlich erstattungsfähiger, verschreibungspflichtiger Grenzen weniger explizit, und die langfristige Wachstumsannahme kann den Ausgangswert überhöhen, wenn Klassenmix und Preisentwicklung nicht durch länderspezifischen Zugang und Zeitpunkt der Leitlinien begrenzt werden. |

Zusammengenommen resultiert die Spanne hauptsächlich aus Umfangsgrenzen, dem gewählten Basisjahr und der Art, wie die Nettopreisgestaltung länderübergreifend behandelt wird. Durch klare Ein- und Ausschlüsse und die anschließende Überprüfung der Gesamtwerte anhand von Therapieakzeptanz und Erstattungsrealitäten bleibt die endgültige Zahl leichter zu prüfen und bei neuen Erkenntnissen zu reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Diabetes-Medikamente?

Die Größe des europäischen Marktes für Diabetes-Medikamente wird voraussichtlich im Jahr 2026 16,35 Milliarden USD erreichen und mit einer CAGR von 5,90 % bis 2031 auf 21,79 Milliarden USD wachsen.

Wie groß ist der aktuelle europäische Markt für Diabetes-Medikamente?

Der Markt beläuft sich im Jahr 2026 auf 16,35 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 5,90 % auf 21,79 Milliarden USD wachsen.

Welche Wirkstoffklasse führt beim Umsatz?

Orale Antidiabetika halten 65,92 % des Umsatzes im Jahr 2025 und sind mit einer CAGR von 6,55 % auch die am schnellsten wachsende Klasse.

Wie groß ist Deutschlands Anteil am regionalen Umsatz?

Deutschland macht im Jahr 2025 22,10 % des europäischen Marktes für Diabetes-Medikamente aus und ist damit der größte nationale Markt.

Warum sind GLP-1-Medikamente knapp?

Die beispiellose Nachfrage aus Diabetes- und Adipositas-Indikationen hat die Produktionskapazität für Peptide übertroffen, was zu periodischen Engpässen und Verschreibungsobergrenzen in ganz Europa geführt hat.

Welche Rolle spielen digitale Therapeutika?

Deutschlands DiGA-Erstattungspfad hat digitale Apps validiert, die die Blutzuckerkontrolle unterstützen, und damit ein breiteres europäisches Interesse an gebündelten Arzneimittel-Software-Angeboten geweckt.

Wie wirkt sich der Biosimilar-Wettbewerb auf die Preise aus?

Der Markteintritt von Biosimilar-Insulin hat die Originalhersteller-Glargin-Preise in 28 Ländern um einen Median von 21,6 % gesenkt und damit Gesundheitsbudgets für Therapien der nächsten Generation freigesetzt.

Seite zuletzt aktualisiert am: