Größe und Marktanteil des südkoreanischen Marktes für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

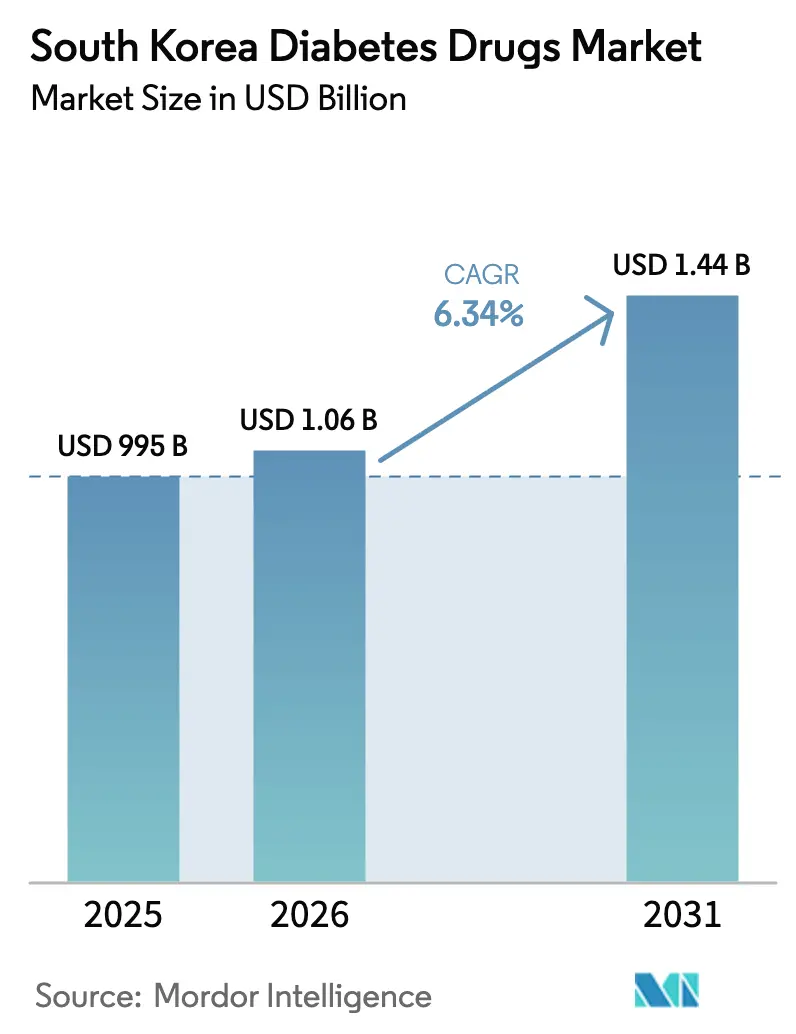

| Marktgröße im Basisjahr (2025) | 995 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Marktgröße des südkoreanischen Marktes für Diabetes-Medikamente wird im Jahr 2026 auf USD 1,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 995 Millionen, mit Prognosen für 2031 von USD 1,44 Milliarden, was einem Wachstum von 6,34 % CAGR über den Zeitraum 2026–2031 entspricht. Das beschleunigte Wachstum ist auf einen raschen Anstieg der Krankheitsprävalenz, eine alternde Bevölkerung und anhaltende Veränderungen des städtischen Lebensstils zurückzuführen. Neue Wirkstoffe, die glykämische Kontrolle mit kardio-renalen und gewichtsregulierenden Vorteilen verbinden, verändern das Verschreibungsverhalten. Digitale Gesundheitslösungen, die Medikation, Überwachung und Beratung miteinander verknüpfen, etablieren sich in der Routineversorgung und erschließen neue Vertriebskanäle. Gleichzeitig prägen die Versorgungssicherheit für Glucagon-ähnliche Peptid-1 (GLP-1)-Wirkstoffe, strengere Erstattungsdiskussionen und eine sich entwickelnde Biosimilar-Pipeline das Wettbewerbsklima.

Wichtigste Erkenntnisse des Berichts

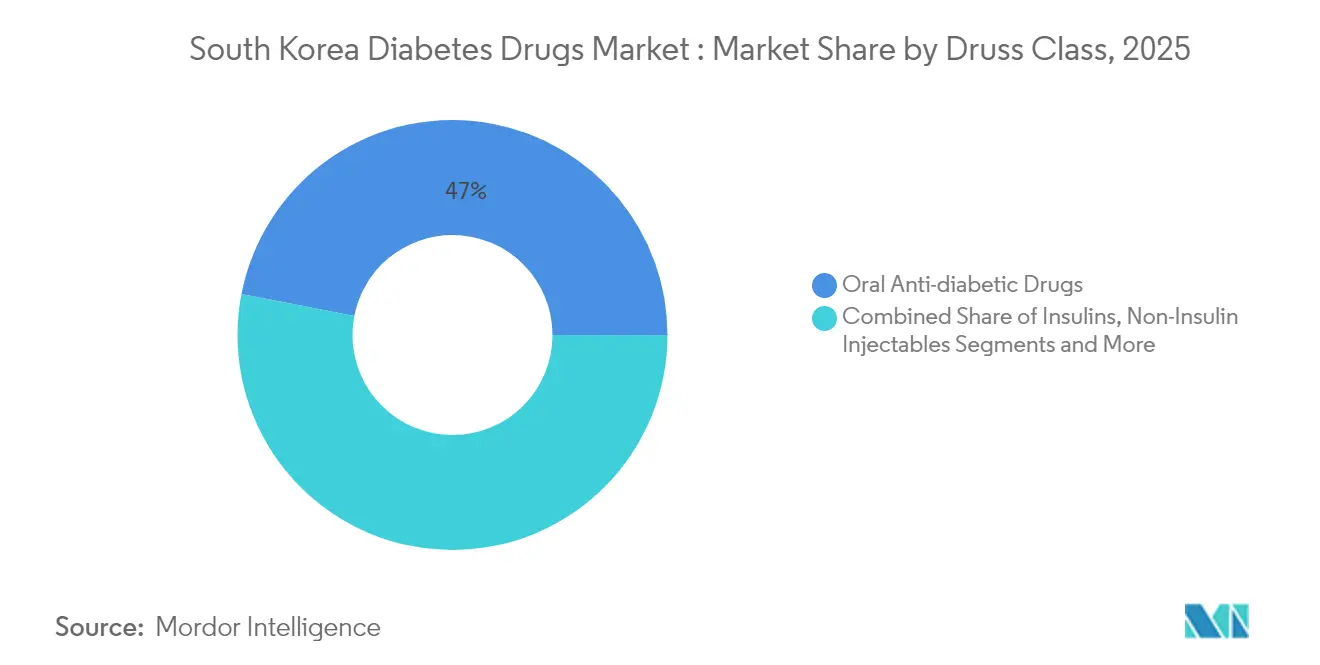

- Nach Wirkstoffklasse hielten orale Wirkstoffe im Jahr 2025 einen Umsatzanteil von 46,95 %, während nicht-insulinbasierte injizierbare Medikamente bis 2031 voraussichtlich mit einem CAGR von 9,74 % wachsen werden.

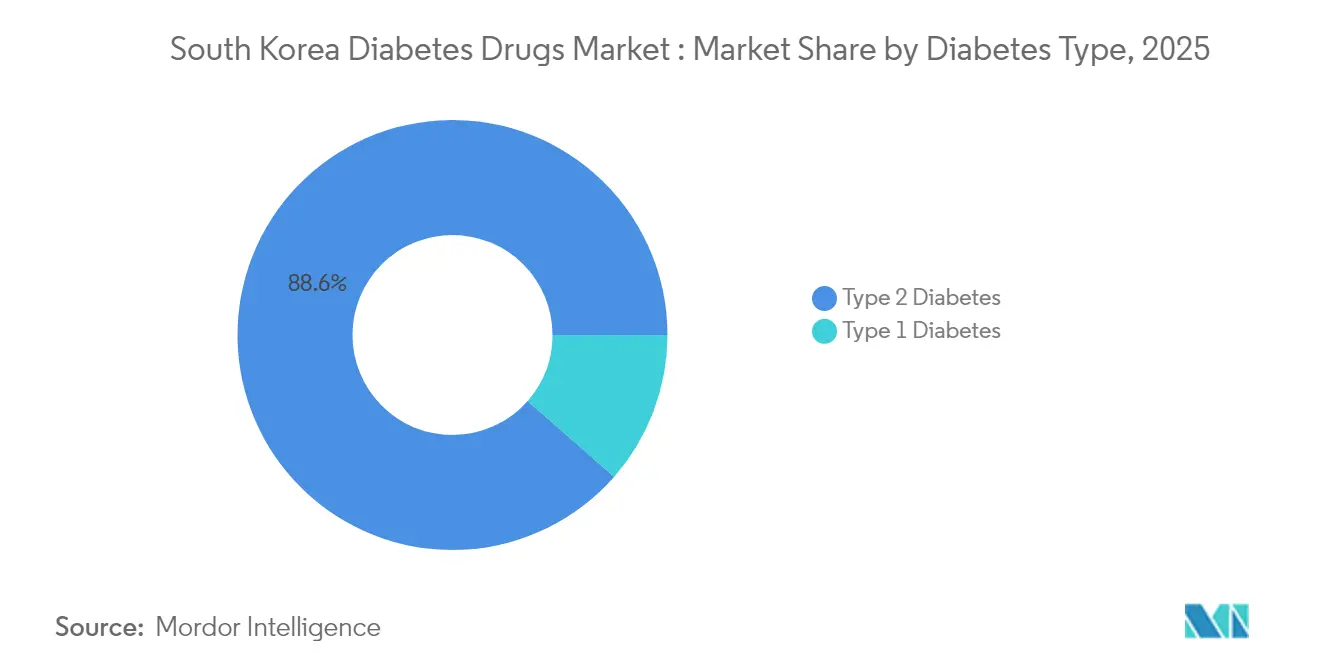

- Nach Diabetestyp entfielen im Jahr 2025 88,55 % des Marktanteils des südkoreanischen Marktes für Diabetes-Medikamente auf Typ-2-Fälle, die bis 2031 mit einem CAGR von 7,42 % wachsen.

- Nach Wirkstoffherkunft hielten Innovatoren im Jahr 2025 64,05 % der Marktgröße des südkoreanischen Marktes für Diabetes-Medikamente, während Biosimilars und Generika mit einem CAGR von 8,78 % expandieren.

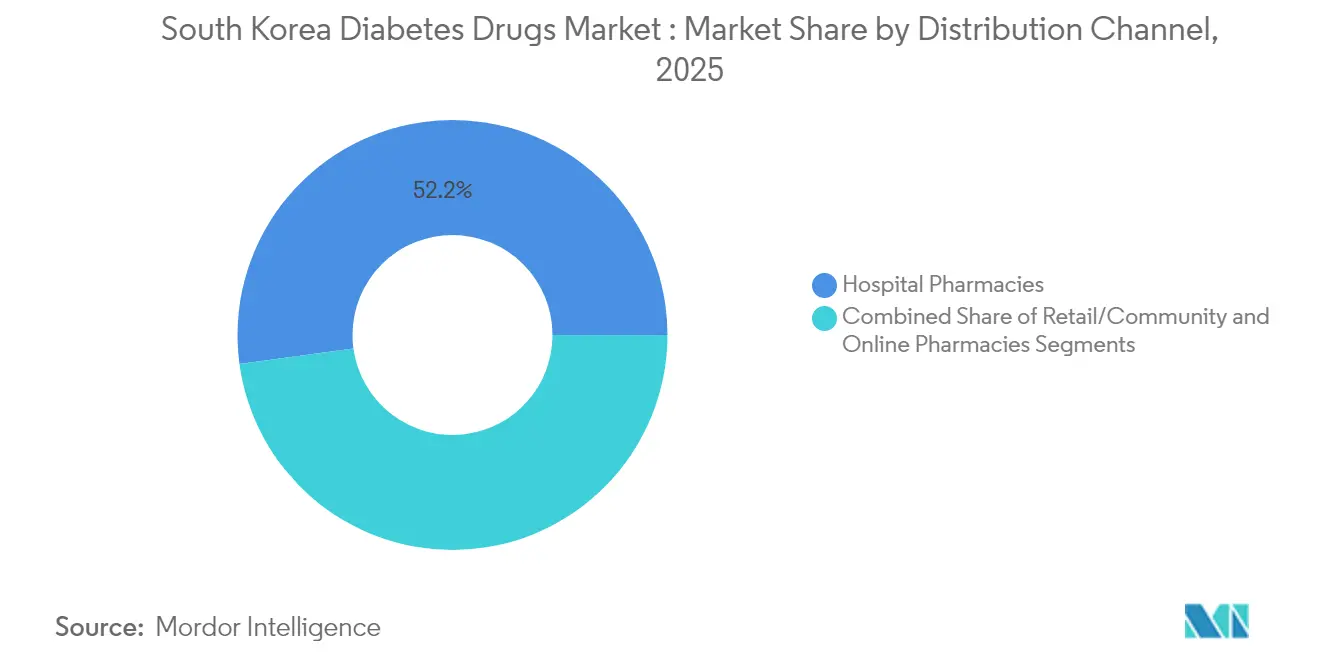

- Nach Vertriebskanal dominierten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 52,15 %, während Online-Apotheken mit einem CAGR von 9,48 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Marktes für Diabetes-Medikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und Adipositasbelastung | +1.8% | National; städtische Zentren | Langfristig (≥ 4 Jahre) |

| Präferenz für innovative und Kombinationstherapien | +1.2% | National; Tertiärkrankenhäuser | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und städtische Lebensstile | +1.5% | Landesweit; Seoul-Incheon-Korridor | Langfristig (≥ 4 Jahre) |

| Staatliche Erstattung für neue Wirkstoffe | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Integration digitaler Gesundheitslösungen in das Diabetesmanagement | +0.7% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Forschung und Entwicklung sowie globale Lizenzierungskooperationen | +0.6% | Landesweit mit globalen Partnern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und Adipositasbelastung

Die Diabetesprävalenz bei Erwachsenen ab 30 Jahren lag im Jahr 2024 bei 16,7 % und macht die Erkrankung zum größten Beitragsfaktor Koreas zu den durch Behinderung angepassten Lebensjahren. Adipositas bleibt die wichtigste Begleiterkrankung, da 73 % der Patienten übergewichtig oder adipös sind.[1]Sung-Hee Oh, „Prävalenz und sozioökonomische Belastung durch Diabetes mellitus bei südkoreanischen Erwachsenen”, BMC Public Health, bmcpublichealth.biomedcentral.com Trends beim Zuckerkonsum verschärfen die Herausforderung, da ein Fünftel der Kinder die empfohlenen Mengen überschreitet.[2]Hyejin Yu und Sang-Jin Chung, „Gesamtzuckeraufnahme und beitragende Lebensmittel nach Altersgruppen bei Koreanern”, Korean Journal of Community Nutrition, kjcn.or.kr Diese Faktoren halten die Nachfrage nach etablierten oralen Wirkstoffen hoch und fördern gleichzeitig die Einführung von GLP-1- und Natrium-Glukose-Cotransporter-2 (SGLT-2)-basierten Therapien. Schlanker Diabetes, der 8,8 % der Patienten betrifft, erhöht die klinische Komplexität und unterstreicht den Bedarf an personalisierten Therapieschemata.

Präferenz für innovative und Kombinationstherapien

Aktualisierte Leitlinien der Koreanischen Diabetesgesellschaft weisen Kliniker auf Mehrfachmechanismus-Schemata hin, die glykämische Kontrolle, kardiovaskulären Schutz und renale Ergebnisse optimieren. Phase-3-Daten zu einem Triple-Agonisten (Efpeglenatid), der auf GLP-1-, glukoseabhängige insulinotrope Polypeptid- und Glukagonrezeptoren abzielt, verdeutlichen das Klima klinisch orientierter Innovation. Studien mit niedrig dosiertem Lobeglitazon belegen eine nicht unterlegene Wirksamkeit bei weniger Nebenwirkungen und unterstützen eine breitere Einführung.[3]Soree Ryang et al., „REFIND-Studie zu niedrig dosiertem Lobeglitazon”, Nationales Zentrum für biotechnologische Informationen, ncbi.nlm.nih.gov Die Marktbereitschaft für Fixdosiskombinationen wird durch die Zulassung des oralen Triple-Wirkstoffs Metformin-Dapagliflozin-Sitagliptin im Jahr 2025 gestärkt, der eine einfachere Dosierung und bessere Therapietreue bietet.

Alternde Bevölkerung und städtische Lebensstile

Erwachsene ab 65 Jahren bilden Koreas am schnellsten wachsendes demografisches Segment, und diese Gruppe weist die höchste Diabetesinzidenz auf. Stadtbewohner sind verstärkt sitzenden Tätigkeiten und dem Konsum verarbeiteter Lebensmittel ausgesetzt, was das Risiko weiter erhöht. Das Gesetz zur integrierten Unterstützung der Gemeinschaftspflege schreibt ab 2026 eine häusliche, digital gestützte Versorgung chronischer Erkrankungen vor. Pharmaunternehmen konzentrieren sich daher auf seniorengerechte Formulierungen, Fernüberwachungsgeräte und Hilfsmittel zur Therapietreue.

Staatliche Erstattung für neue Wirkstoffe

Die nationale Krankenversicherung hat wertbasierte Rahmenbedingungen eingeführt, die den klinischen Nutzen belohnen und gleichzeitig die Kosten begrenzen. Die Generikapreisindizes liegen jedoch nach wie vor höher als in vielen vergleichbaren Ländern. Hersteller investieren daher in Dossiers mit Versorgungsforschungsdaten, um Kosten-Nutzen-Argumente zu stärken. Risikoteilungsvereinbarungen und bedingte Aufnahmen in Erstattungslisten schaffen Chancen für hochwertige Produkte, die messbare Ergebnisse liefern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Preissenkungen und Erstattungsverzögerungen | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken, einschließlich Ketoazidose | -0.6% | Landesweit; Schwerpunkt ältere Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| GLP-1-Versorgungsengpässe und Importbeschränkungen | -0.8% | Landesweit; Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Klinische Trägheit trotz aktualisierter Leitlinien | -0.4% | Primärversorgungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Preissenkungen und Erstattungsverzögerungen

Aggressive Kostendämpfungsmaßnahmen im Rahmen des Plans zur Rationalisierung der Arzneimittelausgaben komprimieren die Margen für neue Therapien. Die Generikapreisindizes sanken im Vergleich zum US-amerikanischen Referenzwert zwischen 2020 und 2022 nur geringfügig von 4,79 auf 3,40, was auf eine begrenzte Entlastung hindeutet. Hersteller sehen sich langwierigen Verhandlungen gegenüber, was zu strategischen Markteinführungen von Evidenzpaketen führt, die kardio-renale Vorteile und langfristige Kosteneinsparungen dokumentieren.

Sicherheitsbedenken, einschließlich Ketoazidose

Der erweiterte Einsatz von SGLT-2-Inhibitoren und GLP-1-Wirkstoffen erfordert erhöhte Wachsamkeit gegenüber seltenen, aber schwerwiegenden unerwünschten Ereignissen wie Ketoazidose bei älteren oder niereninsuffizienten Patienten. Pharmakovigilanzstudien nach der Markteinführung werden daher vorgezogen, um das Vertrauen der Kliniker zu sichern, was den Werbemomentum mitunter verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Orale Wirkstoffe führen trotz injizierbarer Innovationen

Die Marktgröße des südkoreanischen Marktes für Diabetes-Medikamente für orale Wirkstoffe betrug im Jahr 2025 USD 467,2 Millionen und entsprach damit 46,95 % des Gesamtumsatzes. SGLT-2-Inhibitoren und Dipeptidylpeptidase-4 (DPP-4)-Inhibitoren dominieren die Verschreibungsmengen, unterstützt durch eine Therapietreue von 87,5 % bei älteren Erwachsenen. Dennoch beschleunigen sich nicht-insulinbasierte injizierbare Medikamente mit einem zweistelligen CAGR von 9,74 %, da GLP-1-Rezeptoragonisten ihre Wirksamkeit bei der Gewichtskontrolle und dem kardio-renalen Schutz unter Beweis stellen. Studien zu kardiovaskulären Ergebnissen erweitern weiterhin die Zulassungsindikationen und fördern eine frühere Einleitung bei Hochrisikopatienten. Niedrig dosiertes Lobeglitazon erzielte eine nicht unterlegene Glukosereduktion bei gleichzeitig niedrigeren Nebenwirkungsraten und veranschaulicht damit das Streben nach sichereren Profilen. Fixdosis-Dreifachkombinationen reduzieren die Tablettenanzahl und verbessern die Therapietreue, was eine Therapieintensivierung ohne Patientenermüdung unterstützt.

Innerhalb der nicht-insulinbasierten injizierbaren Medikamente steigt die Patientenakzeptanz aufgrund dünnerer Nadeln, Autoinjektor-Geräten und einwöchentlicher Dosierung. Die Entwicklung von Biosimilars und lokale Abfüll- und Verpackungskapazitäten werden voraussichtlich die Preise mäßigen und Engpässe in den nächsten fünf Jahren lindern. Orale GLP-1-Entwicklungsprogramme, die Permeabilitätsverstärker und Nanopartikelträger nutzen, könnten die Klassengrenzen bis 2030 verwischen. Insulin bleibt für Typ-1- und fortgeschrittene Typ-2-Patienten unverzichtbar, und hochkonzentrierte Formulierungen bieten Flexibilität für dosisintensive Schemata zur Überwindung der Insulinresistenz.

Nach Diabetestyp: Dominanz von Typ 2 treibt das Wachstum an

Im Jahr 2025 generierten Typ-2-Patienten 88,55 % des südkoreanischen Marktes für Diabetes-Medikamente. Steigende Adipositas und eine alternde Bevölkerung erhöhen die Typ-2-Fallzahlen und treiben Prognosen in Richtung einer Prävalenz von 29,2 % bei Männern und 19,7 % bei Frauen bis 2030. Die frühe Einführung von Kombinationstherapien zielt darauf ab, Komorbiditätskomplexe aus Bluthochdruck und Dyslipidämie zu bekämpfen und die Gesamtergebnisse zu verbessern. Die Typ-1-Bevölkerung bleibt kleiner, ist jedoch technologisch anspruchsvoll und verlässt sich auf sensorintegrierte Pumpen und schnell wirkende Analoga für eine strenge Kontrolle. Pädiatrische Typ-2-Optionen sind nach wie vor auf Metformin, Insulin und Liraglutid beschränkt, was eine klinische Lücke aufzeigt, die Innovatoren mit jugendspezifischer Dosierung und Geräten schließen könnten.

Schlanker Diabetes, definiert durch einen niedrigeren Body-Mass-Index bei gleichzeitig beeinträchtigter Insulinsekretion, zieht Forschungsaufmerksamkeit aufgrund seiner einzigartigen Pathophysiologie auf sich. Pflanzliche Ergänzungsmittel, darunter Roter-Ginseng-Extrakt, zeigten bei prädiabetischen Erwachsenen bescheidene Reduktionen des Nüchternblutzuckers und deuten auf kulturell vertraute komplementäre Optionen hin.

Nach Wirkstoffherkunft: Biosimilars gewinnen gegenüber Innovatoren an Boden

Innovatormarken hielten im Jahr 2025 64,05 % des Marktanteils des südkoreanischen Marktes für Diabetes-Medikamente, aber das Biosimilar-Segment expandiert mit einem CAGR von 8,78 %. Samsung Bioepis und GC Corp führen mit diversifizierten Portfolios, die Insulin-, Wachstumshormon- und monoklonale Antikörper-Biosimilars umfassen. Gestaffelte Preisgestaltung fördert den frühen Generikaeintritt und belohnt gleichzeitig Innovationen mit vorübergehenden Premiumstufen. Inländische Unternehmen zielen auf komplexe injizierbare Medikamente und hochvolumige orale Wirkstoffe ab und nutzen staatliche Anreize für die Biologika-Herstellung. Internationale Allianzen beschleunigen den Wissenstransfer, wie die GLP-1-Kooperation von HK inno.N zeigt.

Orameds orale Insulinlizenz könnte den Basalinsulinanteil der Innovatoren durch das Angebot nadelfreier Bequemlichkeit erodieren. Dennoch behalten Innovatoren ihre Differenzierung durch proprietäre Verabreichungssysteme, Retardfreisetzungsprofile und kontinuierliche Datenkonnektivität.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Krankenhausapotheken hielten 52,15 % des Umsatzes im Jahr 2025 und spiegeln damit das spezialistengeführte Versorgungsmodell des Landes wider. Die Marktgröße des südkoreanischen Marktes für Diabetes-Medikamente, die von Online-Apotheken abgewickelt wird, stieg nach regulatorischen Erleichterungen für Telekonsultationen während der Pandemie stark an. Telemedizinplattformen integrieren elektronische Rezepte, Point-of-Care-Diagnostik und Haustürlieferung und bieten chronisch kranken Patienten reibungslose Nachbestellungen. Gemeinschaftsapotheken behalten ihre Rolle in der Patientenaufklärung, insbesondere in vorstädtischen und ländlichen Gebieten, wo Breitbandbeschränkungen die virtuelle Versorgung einschränken.

Ab 2026 wird die Gemeinschaftspflegegesetzgebung häusliche Überwachungsgeräte und Coaching-Apps erstatten. Kontinuierliche Glukosemonitore und sensorgestützte Pumpen erfordern technischen Support, was bestimmte Ketten dazu veranlasst, Fachzentren zu eröffnen. Treueprogramme im Einzelhandel, die Medikamentennachbestellungen mit Ernährungsberatung und dem Hochladen von Wearable-Daten verknüpfen, differenzieren das Angebot und stärken die Kundenbindung.

Geografische Analyse

Regionale Diabetesmuster spiegeln demografische und lebensstilbedingte Gradienten wider. Die Megalopolis Seoul-Incheon weist aufgrund der dichten Fast-Food-Gastronomie, sitzender Büroarbeit und stressbedingter Verhaltensweisen die höchste Prävalenz auf. Hier bieten Tertiärkrankenhäuser frühen Zugang zu GLP-1- und SGLT-2-Therapien und beschleunigen die städtische Einführung. Ländliche Provinzen, die durch eine schnellere Bevölkerungsalterung und ein begrenztes Fachärzteangebot gekennzeichnet sind, haben weniger Zugang zu neuen Wirkstoffen und sind stärker auf Generika und traditionelle orientalische Medizin angewiesen. Die Regierungspolitik lenkt zusätzliche Mittel in Richtung Telemedizin und mobile Kliniken, um die Versorgungsstandards anzugleichen.

Die Durchdringung kontinuierlicher Glukosemonitore ist in städtischen Schulprogrammen zur Früherkennung am höchsten. Provinzzentren übernehmen Modelle mit Gemeinschaftsgesundheitshelfern, die einfache Teststreifen mit Smartphone-Coaching kombinieren und so die Technologielücke schrittweise schließen. Fertigungscluster in den Provinzen Gyeongbuk und Chungbuk unterstützen die lokale Versorgung mit Metformin, Gliclazid und Biosimilar-Insulin und reduzieren die Importabhängigkeit bei essenziellen Arzneimitteln. Nationale Beschaffungsrahmen passen die Lagerbestände auf der Grundlage von Engpasswarnungen für GLP-1 an, die von der Weltgesundheitsorganisation ausgestrahlt werden. Städtische Lebensstilkampagnen, die aktives Pendeln und die Kennzeichnung des Zuckergehalts fördern, werden das Inzidenzwachstum in wohlhabenden Bezirken wahrscheinlich verlangsamen, aber sozioökonomische Ungleichheiten bestehen fort, wobei einkommensschwächere Stadtteile höhere Komplikationsraten melden. Apotheken in Busan erproben die Blockchain-basierte Rückverfolgbarkeit für hochwertige injizierbare Medikamente, was regionale Experimente mit fortschrittlichen Lieferkettensicherungsmaßnahmen signalisiert.

Wettbewerbslandschaft

Der Wettbewerb ist innovationszentriert und mäßig konsolidiert. Lokale Marktführer wie Hanmi Pharmaceutical investieren stark in Multi-Agonisten-Peptide, während multinationale Konzerne ihre Franchisepositionen durch Lebenszyklusmanagement schützen, das Medikamente mit digitalen Diensten bündelt. Biosimilar-Anbieter komprimieren die Preispunkte für ausgereifte Insuline und DPP-4-Inhibitoren und drängen Innovatoren dazu, sich auf differenzierte GLP-1- und Dual-Agonisten-Pipelines zu verlagern. Strategische Schritte veranschaulichen die Dynamik: Hanmi Pharmaceutical brachte Efpeglenatid in Phase 3 für Stoffwechselerkrankungen voran, HK inno.N lizenzierte Ecnoglutid und stärkte damit das lokale GLP-1-Angebot, GC Corp sicherte sich die EU-Zertifizierung für einen Glukosemonitor der nächsten Generation und erweiterte damit seinen Wertschöpfungskettenanteil.

Digitale Partnerschaften zwischen Geräteherstellern und Pharmaunternehmen zielen darauf ab, Rezepteinlösungen in Fernüberwachungs-Dashboards zu integrieren und dadurch die Therapiebindung und die datengesteuerte Versorgungsoptimierung zu verbessern. Versorgungsforschungs-Repositorien, die auf longitudinalen Versicherungsdaten aufgebaut sind, helfen Unternehmen, den wirtschaftlichen Wert gegenüber Kostenträgern zu demonstrieren, und machen Analysen zu einem entscheidenden Wettbewerbsinstrument.

Marktführer der Branche für Diabetes-Medikamente in Südkorea

Eli Lilly and Company

Novo Nordisk A/S

Sanofi

Merck & Co.

Hanmi Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Südkorea gewährte Diamyd Medical ein Patent für insulinbasierte Antigene zur Behandlung von Autoimmundiabetes bei Patienten mit dem genetischen Marker HLA DR4-DQ8.

- Dezember 2024: Novo Nordisk Korea erhielt die Zulassung der Behörde für Lebensmittel- und Arzneimittelsicherheit (MFDS) für das einmal wöchentlich zu verabreichende Basalinsulin Icodec (Awiqli) zur Behandlung von Diabetes bei Erwachsenen.

- August 2024: Yunovia erhielt die Genehmigung der Behörde für Lebensmittel- und Arzneimittelsicherheit (MFDS) für ein neues Prüfpräparat für Phase-I-Studien seines niedermolekularen GLP-1-Agonisten ID110521156.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Markt für Diabetes-Medikamente als den aggregierten Ab-Werk-Umsatzwert von verschreibungspflichtigen Arzneimitteln, Insulinen, nicht-insulinbasierten injizierbaren Medikamenten (zum Beispiel GLP-1-Rezeptoragonisten) und oralen Antihyperglykämika, die zur chronischen glykämischen Kontrolle bei Typ-1- und Typ-2-Erwachsenen und Jugendlichen bestimmt sind.

(Ausschluss aus dem Umfang) Blutzuckermessgeräte, Nahrungsergänzungsmittel und Medikamente, die ausschließlich für Diabeteskomplikationen (Neuropathie, Nephropathie, Retinopathie) eingesetzt werden, liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Insuline

- Orale Antidiabetika

- Nicht-insulinbasierte injizierbare Medikamente

- Kombinationspräparate

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Wirkstoffherkunft

- Innovatormarken

- Biosimilars / Generika

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzel- / Gemeinschaftsapotheken

- Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere halbstrukturierte Interviews und kurze Umfragen mit Endokrinologen, Krankenhausapothekern, Kostenträgern und inländischen Herstellern in Seoul, Busan und Daegu halfen dabei, Preiskorridore, Formulardurchdringungsraten und die Biosimilar-Einführung zu validieren. Nachfolgegespräche klärten Entwurfsannahmen, bevor die Zahlen festgelegt wurden.

Desk-Research

Mordor-Analysten kartierten zunächst Angebot und Nachfrage mithilfe maßgeblicher offener Datensätze wie KOSIS-Statistiken zur pharmazeutischen Produktion, Prävalenzerhebungen der Koreanischen Diabetesgesellschaft, Erstattungs-Dashboards des Nationalen Krankenversicherungsdienstes, OECD-Kostenindizes aus „Health at a Glance” und Produktregistrierungsunterlagen der Behörde für Lebensmittel- und Arzneimittelsicherheit (MFDS).

Finanzielle Hinweise wurden dann aus 10-K-Berichten der Unternehmen, Investorenpräsentationen und D&B-Hoovers-Einreichungen gezogen, um markenbezogene Umsätze zu approximieren.

Nachrichtenarchive auf Dow Jones Factiva und begutachtete Fachzeitschriften lieferten Markteinführungsdaten, Patentabläufe und Leitlinienänderungen, die den Therapiemix beeinflussen.

Diese Beispiele veranschaulichen den Tier-1-Evidenzpool; viele weitere Quellen wurden zur Kreuzprüfung von Zahlen und Definitionen herangezogen.

Marktgrößenbestimmung und Prognose

Das Kernmodell baut einen Top-down-Trichter von der Prävalenz zur behandelten Kohorte auf, indem diagnostizierte Patientenzahlen mit Therapieeinführungsanteilen und der durchschnittlichen Tagesdosis multipliziert mit dem durchschnittlichen Verkaufspreis multipliziert werden.

Ausgewählte Bottom-up-Aggregationen führender Lieferantenumsätze und Kanalprüfungen dämpfen die aggregierten Gesamtwerte.

Zu den wichtigsten verfolgten Variablen gehören die Diabetesprävalenz bei Erwachsenen, der Anteil der SGLT-2/GLP-1-Verschreibungen, die Erstattungsobergrenzen des Nationalen Krankenversicherungsdienstes, das Tempo der Generikaerosion und die Won-USD-Wechselkurstrends.

Multivariate Regression, angereichert durch Szenarioanalysen rund um Adipositaswachstum und Preisreformen, projiziert Werte von 2025 bis 2030.

Lücken in den Bottom-up-Eingaben (zum Beispiel Volumina privater Kliniken) werden durch kalibrierte Substitutionsfaktoren überbrückt, die während der Primärforschung vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Überprüfungsebenen: automatisierte Anomaliemeldungen, Varianzprüfungen durch leitende Analysten gegenüber externen Ausgabenindikatoren und abschließende Freigabe durch den Forschungsleiter.

Berichte werden jährlich aktualisiert und bei wesentlichen Ereignissen wie Arzneimittelrückrufen, Leitlinienänderungen oder Preissenkungen erneut überprüft, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den südkoreanischen Markt für Diabetes-Medikamente Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktsets, Preisbasen und Aktualisierungsrhythmen wählen. In Anerkennung dessen legen wir Umfang und Variablen offen dar, damit Käufer genau sehen, was eingeschlossen ist und was nicht.

Wesentliche Ursachen für Abweichungen entstehen, wenn einige Herausgeber Blutzuckermessgeräte unter „Medikamente” fassen, Krankenhauslistenpreise ohne Rabattabzüge annehmen oder das kurzfristige Wachstum mit globalen GLP-1-Schlagzeilen aufblähen, die ein begrenztes lokales Angebot haben. Mordor-Berichte hingegen isolieren den pharmazeutischen Wert, wenden Netto-Rabatt-Durchschnittsverkaufspreise an und aktualisieren jährlich, was eine Überschätzung eindämmt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 0,99 Mrd. (2025) | ||

| USD 1,70 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt rezeptfreie Nahrungsergänzungsmittel ein und verwendet Listenpreise |

| USD 1,05 Mrd. (2024) | Regionale Analyseeinheit B | Stützt sich auf Erstattungsausgaben, ohne Preiserosionsanpassung |

| USD 1,13 Mrd. (2024) | Branchendatendienst C | Bündelt Insulinpumpen unter Antidiabetika |

Zusammenfassend lässt sich sagen, dass Mordor durch die Auswahl eines klaren Umfangs, die Kombination von Top-down-Epidemiologie mit fundierten Lieferantenauswertungen und die Stresserprobung jeder Annahme eine verlässliche Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Marktes für Diabetes-Medikamente?

Der Markt beläuft sich im Jahr 2026 auf USD 1,06 Milliarden und wird voraussichtlich bis 2031 USD 1,44 Milliarden erreichen.

Welche Therapieklasse führt den Umsatz im südkoreanischen Markt für Diabetes-Medikamente an?

Orale Antidiabetika führen mit 46,95 % des Umsatzes im Jahr 2025, obwohl nicht-insulinbasierte injizierbare Medikamente am schnellsten wachsen.

Wie dominant ist Typ-2-Diabetes in Südkorea?

Typ-2-Fälle tragen 88,55 % des gesamten Arzneimittelumsatzes bei und werden voraussichtlich bis 2031 mit einem CAGR von 7,42 % weiter expandieren.

Welche Rolle spielen Biosimilars in der Marktdynamik?

Biosimilars und Generika wachsen bis 2031 mit einem CAGR von 8,78 % und erodieren stetig den Anteil der Innovatoren, während sie die Therapiekosten senken.

Wie verändert die digitale Gesundheit den Vertrieb?

Online-Apotheken und Telemedizinplattformen expandieren bis 2031 mit einem CAGR von 9,48 % und bieten integrierte Verschreibungs-, Liefer- und Überwachungsdienstleistungen.

Was sind die wichtigsten Herausforderungen für Hersteller?

Strenge Preisverhandlungen, GLP-1-Versorgungsengpässe und die Notwendigkeit von Versorgungsforschungsdaten zur Sicherung der Erstattung sind die wichtigsten Hürden.

Seite zuletzt aktualisiert am: