Marktgröße und Marktanteil des indischen Marktes für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

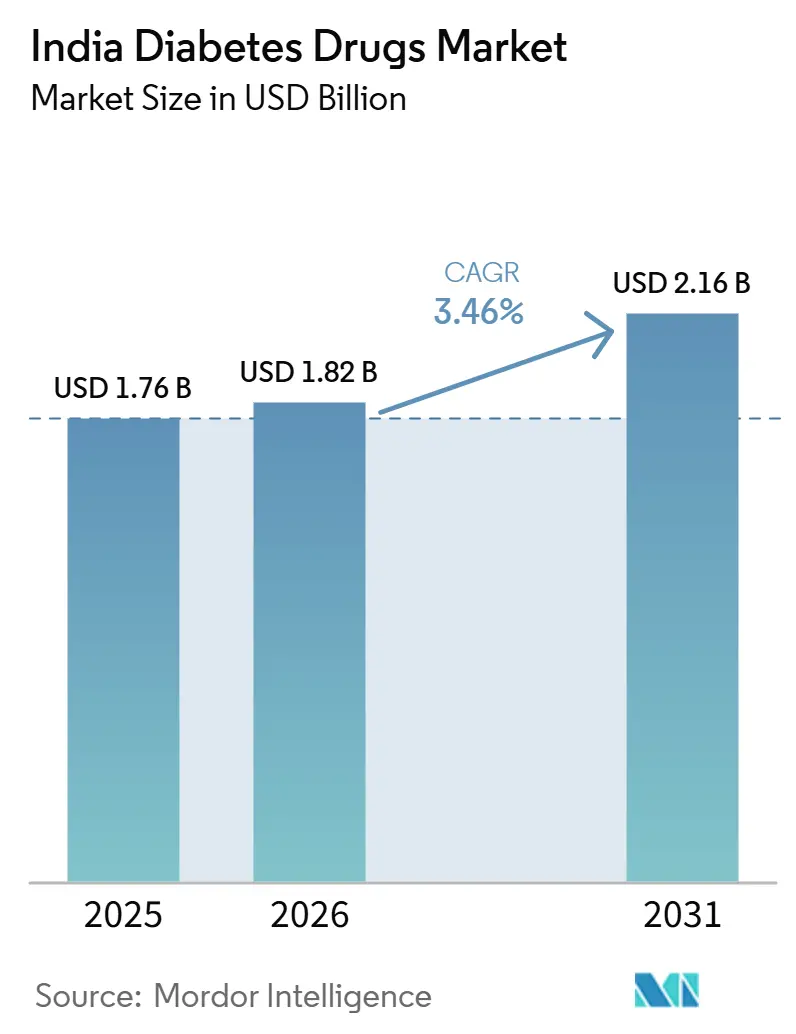

| Marktgröße im Basisjahr (2025) | 1.76 Milliarden US-Dollar |

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

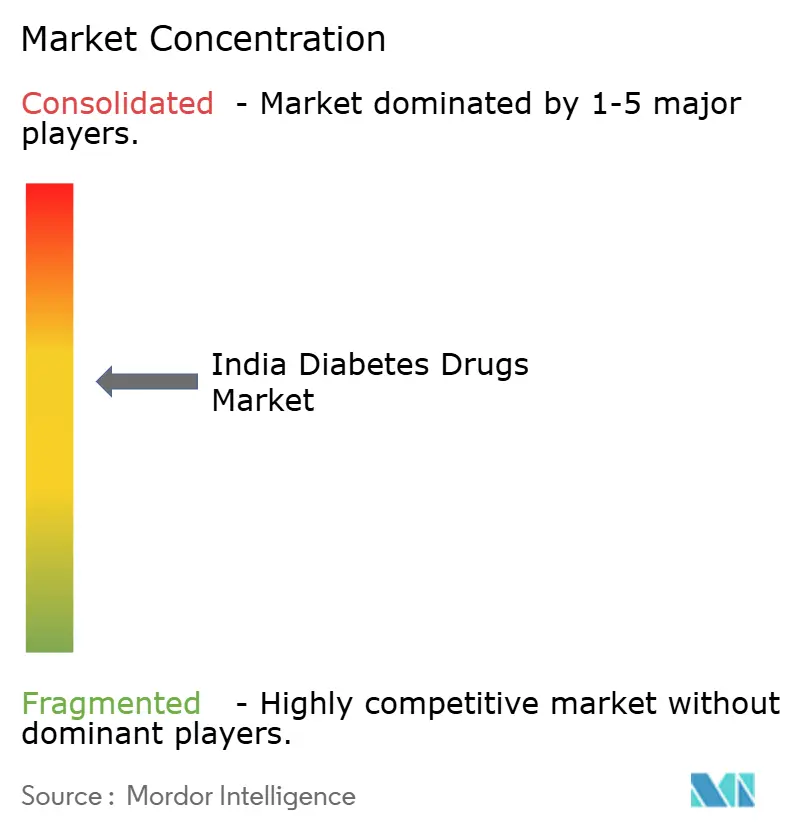

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Größe des indischen Marktes für Diabetes-Medikamente soll von 1,76 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,16 Milliarden USD erreichen, mit einer CAGR von 3,46 % im Zeitraum 2026–2031.

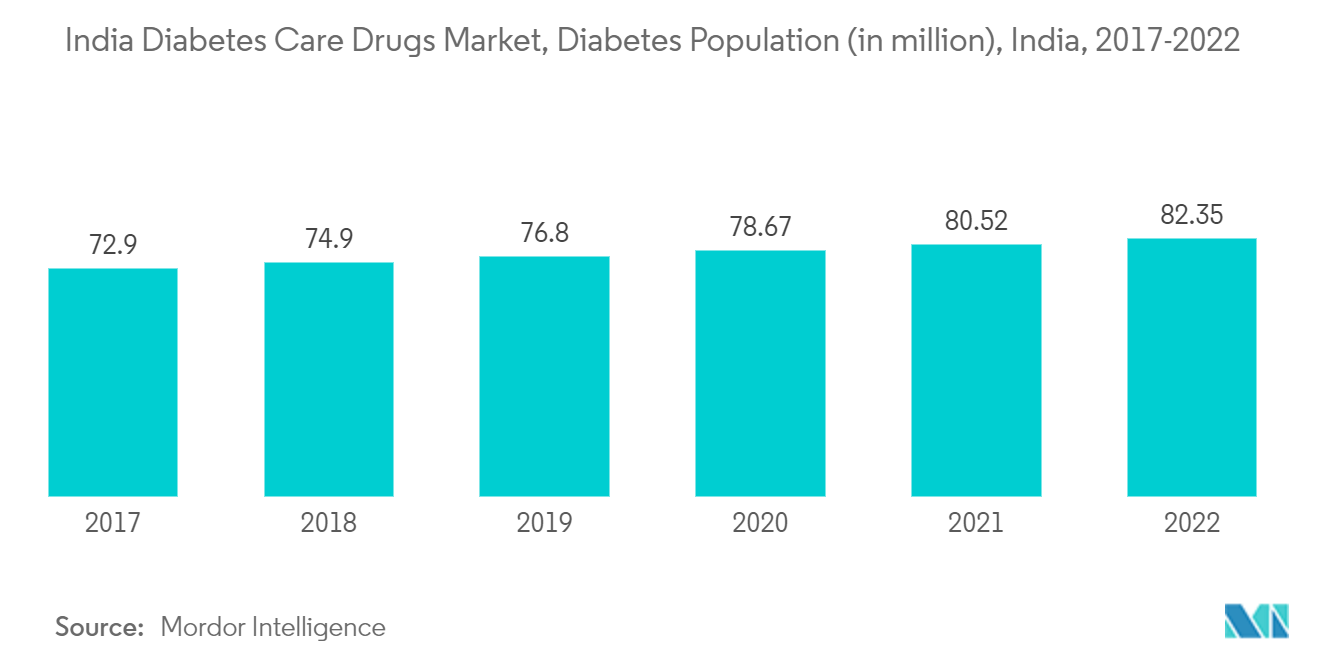

Laut einer Studie des Indian Council of Medical Research, India Diabetes (ICMR INDIAB), die 2023 veröffentlicht wurde, liegt die Inzidenz von Diabetes bei 101 Millionen Personen. Zu den Risikofaktoren für Diabetes zählen ethnische Zugehörigkeit, Alter, Fettleibigkeit, körperliche Inaktivität, eine unausgewogene Ernährung, Verhaltensweisen, genetische Faktoren und Familienanamnese. Die Kontrolle von Blutzucker, Blutdruck und Lipidwerten kann dazu beitragen, das Auftreten diabetischer Komplikationen zu verhindern oder zu verzögern. Die Prävention und das Management von Diabetes stellen in Indien aufgrund verschiedener Probleme und Hindernisse eine erhebliche Herausforderung dar, darunter das Fehlen eines multisektoralen Ansatzes, mangelnde Überwachungsdaten, unzureichendes Bewusstsein für Diabetes, seine Risikofaktoren und Komplikationen, eingeschränkter Zugang zu Gesundheitseinrichtungen, eingeschränkter Zugang zu erschwinglichen Medikamenten und vieles mehr.

Dieser Anstieg der Verwendung von Diabetes-Medikamenten in Indien lässt sich auf mehrere Faktoren zurückführen. Erstens ist das Bewusstsein für Diabetes und seine Komplikationen in der Allgemeinbevölkerung gestiegen, was dazu geführt hat, dass mehr Menschen medizinische Hilfe und Behandlung für diese Erkrankung suchen. Darüber hinaus haben Fortschritte bei der medikamentösen Behandlung von Diabetes es Gesundheitsdienstleistern erleichtert, die Krankheit effektiv zu managen.

Die Verfügbarkeit einer breiten Palette von Diabetes-Medikamenten, darunter orale Medikamente, Insulininjektionen und neuere Wirkstoffklassen wie SGLT-2-Inhibitoren und GLP-1-Rezeptoragonisten, hat Gesundheitsdienstleistern mehr Möglichkeiten geboten, Behandlungspläne auf die individuellen Bedürfnisse der Patienten abzustimmen. Dies hat zu einer besseren Blutzuckerkontrolle und verbesserten Ergebnissen für viele Diabetespatienten geführt.

Darüber hinaus hat die zunehmende Prävalenz von Diabetes in Indien auch zu einer stärkeren Betonung von Präventionsmaßnahmen und Frühinterventionen geführt, was mehr Menschen dazu veranlasst, medizinischen Rat zu suchen und die Behandlung in einem früheren Stadium der Erkrankung zu beginnen. Dieser proaktive Ansatz hat dazu beigetragen, die Belastung durch diabetesbedingte Komplikationen zu verringern und die allgemeine Lebensqualität von Diabetikern in Indien zu verbessern.

Insgesamt ist der Anstieg der Verwendung von Diabetes-Medikamenten in Indien eine positive Entwicklung, die das wachsende Bewusstsein und Verständnis von Diabetes als chronischer Erkrankung widerspiegelt, die einer kontinuierlichen Behandlung und Therapie bedarf. Mit weiteren Fortschritten bei der medikamentösen Behandlung von Diabetes und einem verbesserten Zugang zu Gesundheitsdienstleistungen kann die diabetische Bevölkerung in Indien in den kommenden Jahren auf bessere Ergebnisse und eine verbesserte Lebensqualität hoffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Diabetes-Medikamente

Das Segment der oralen Antidiabetika hat im laufenden Jahr den höchsten Marktanteil

Diabetes ist eine Erkrankung, für die es keine Heilung gibt. Mit dem derzeitigen Behandlungsarsenal handelt es sich um eine Krankheit, die Patienten ihr Leben lang begleitet. Betroffene tragen ab dem 30. Lebensjahr bis ins hohe Alter eine erhebliche finanzielle, soziale und emotionale Last. Gemäß allen aktuellen Leitlinien in Indien sollte Metformin zu Beginn der Diabetesbehandlung die erste Wahl unter den oralen Antidiabetika sein.

Eine Überprüfung der weltweiten Literatur zeigt jedoch, dass Metformin in den frühen Stadien des Diabetes auf unterschiedliche Weise eingesetzt wird. Sharma et al. stellten bei 55 % der mit Metformin behandelten Personen einen sich verändernden Trend fest. Der Anteil der Personen unter Metformin-Therapie bleibt von 0 bis 20 Jahren Diabetesdauer stabil.

Der Anteil von Sulfonylharnstoffen und Dipeptidylpeptidase-4-Inhibitoren (DPP4i) steigt von 23,12 % bzw. 22,5 % bei einer Diabetesdauer von 0–5 Jahren auf 70,77 % bzw. 60 % bei einer Diabetesdauer von 10–15 Jahren. Danach bleibt der Anteil von Sulfonylharnstoffen und DPP4i konstant. Wenn die Verwendung von Sulfonylharnstoffen und DPP4i ein Plateau erreicht, steigt die Verwendung von Insulin und Natrium-Glukose-Cotransporter-2-Inhibitoren. Von einer Diabetesdauer von 5 bis 10 Jahren bis zu einer Diabetesdauer von mehr als 20 Jahren nimmt der Anteil der Alpha-Glukosidase-Inhibitoren leicht zu. Thiazolidindione und Glucagon-ähnliche Peptid-1-Rezeptoragonisten haben in der zeitgenössischen Praxis und bei der betreffenden Patientenpopulation einen geringen Anteil.

Durch die Förderung seitens der indischen Regierung stieg die Verwendung von Medikamenten im Prognosezeitraum.

Die steigende Prävalenz von Diabetes in Indien treibt den Markt für Diabetes-Medikamente des Landes an.

Menschen, die in Städten und Ballungsräumen in Indien leben, erkranken laut der Bewertung von 2022 häufiger als je zuvor an Diabetes. Dies ist zum Teil darauf zurückzuführen, dass Städte einen Lebensstil fördern, der den BMI (Body-Mass-Index) einer Person erhöhen kann. Ein höherer BMI ist ein Risikofaktor für Diabetes. Auch im ländlichen Indien nimmt die Zahl der Typ-2-Diabetes-Erkrankungen zu. Diabetes wird in ländlichen Gebieten als „neue” Erkrankung wahrgenommen, und das öffentliche Bewusstsein für die Krankheit ist gering.

Die Zahl der Diabetesfälle steigt, da das Land eine Urbanisierung durchläuft und immer mehr Menschen für die Arbeit in größere Städte ziehen. In urbanisierten Regionen und Städten werden sitzende Lebensgewohnheiten gefördert, was ein Risikofaktor für steigende Fettleibigkeit und Diabetes ist. Die Körper von Menschen mit südasiatischen Vorfahren reagieren anders auf zucker- und fettreiche Ernährung als die Körper von Menschen mit europäischen Vorfahren, und da verarbeitete westliche Lebensmittel in Indien immer beliebter werden, steigt auch das Diabetesrisiko.

In Indien wird erwartet, dass die Zahl bis 2045 134 Millionen übersteigen wird. Etwa 57 % dieser Menschen sind noch nicht diagnostiziert. Typ-2-Diabetes ist auf Verhaltensweisen zurückzuführen und kann zu Multiorganproblemen führen, die grob als mikrovaskuläre und makrovaskuläre Komplikationen klassifiziert werden. Diese Probleme sind eine wesentliche Ursache für erhöhte frühzeitige Morbidität und Sterblichkeit bei Diabetikern, was zu einer verringerten Lebenserwartung und einer enormen finanziellen Belastung des indischen Gesundheitssystems führt.

Die oben genannten Faktoren dürften daher das Marktwachstum im Prognosezeitraum antreiben.

Wettbewerbslandschaft

Der indische Markt für Diabetes-Medikamente ist mäßig fragmentiert, mit wenigen bedeutenden und generischen Akteuren. Der Markt für Insulinpräparate und SGLT-2-Medikamente wird von einigen wenigen großen Akteuren dominiert, wie Novo Nordisk, Sanofi, AstraZeneca und Bristol-Myers Squibb. Der Markt für orale Medikamente wie Sulfonylharnstoffe und Meglitinide umfasst mehr generische Akteure. Der Wettbewerbsdruck unter den Akteuren ist hoch, da jeder Akteur bestrebt ist, neue Medikamente zu entwickeln und diese zu wettbewerbsfähigen Preisen anzubieten. Darüber hinaus erschließen die Akteure neue Märkte, insbesondere aufstrebende Volkswirtschaften, in denen die Nachfrage im Vergleich zum Angebot sehr hoch ist, um ihre Marktanteile zu erhöhen.

Marktführer der Diabetes-Medikamentenbranche in Indien

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2023: Sanofi (Indien) hat kürzlich von der Central Drugs Standard Control Organization (CDSCO) die Marktzulassung für sein Diabetes-Medikament Soliqua™ erhalten. Dieses vorgefüllte Pen-Medikament ist speziell dafür konzipiert, die Blutzuckerkontrolle bei Erwachsenen mit Typ-2-Diabetes und Fettleibigkeit zu verbessern, die mit oralen oder injizierbaren Therapien keine ausreichende Kontrolle erreicht haben. Soliqua™ wird einmal täglich über vorgefüllte Pens verabreicht und enthält eine Kombination aus Insulin glargin und Lixisenatid in einem festen Verhältnis in zwei verschiedenen Verhältnissen (10–40 und 30–60).

- November 2022: AstraZeneca Indien erhält die Genehmigung zur Vermarktung des Antidiabetikums Dapagliflozin. Das Unternehmen gab an, die Genehmigung der Central Drugs Standard Control Organization (CDSCO) für das Medikament erhalten zu haben, das für Diabetespatienten mit chronischer Nierenerkrankung (CKD) indiziert ist.

Berichtsumfang des indischen Marktes für Diabetes-Medikamente

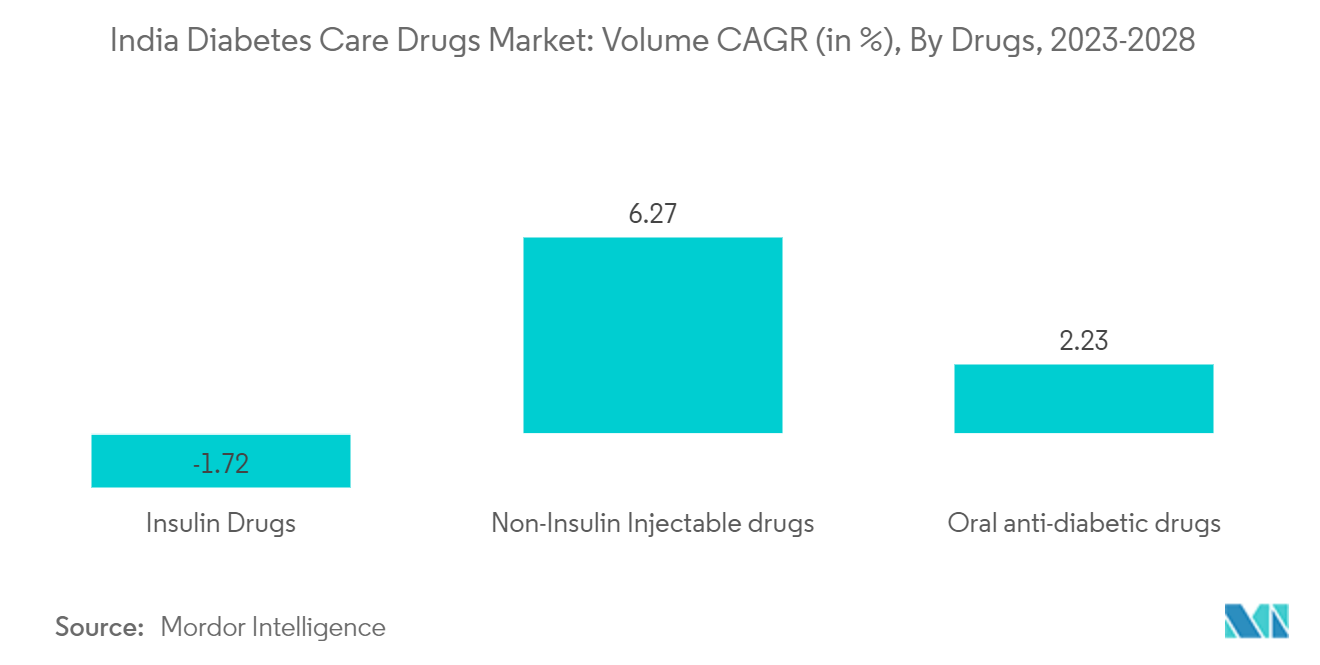

Diabetes oder Diabetes mellitus bezeichnet eine Gruppe von Stoffwechselstörungen, die durch einen hohen Blutzuckerspiegel bei einer Person gekennzeichnet sind. Bei Diabetes produziert der Körper entweder nicht genug Insulin, die Körperzellen reagieren nicht richtig auf Insulin oder beides trifft zu. Der indische Markt für Diabetes-Pflegemedikamente gliedert sich in Insulin, orale Antidiabetika, nicht-insulinbasierte injizierbare Medikamente und Kombinationsmedikamente. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Biguanide | Metformin |

| Alpha-Glukosidase-Inhibitoren | Alpha-Glukosidase-Inhibitoren |

| Dopamin-D2-Rezeptoragonist | Bromocriptin |

| SGLT-2-Inhibitoren | Invokana (Canagliflozin) |

| Jardiance (Empagliflozin) | |

| Farxiga/Forxiga (Dapagliflozin) | |

| Suglat (Ipragliflozin) | |

| DPP-4-Inhibitoren | Onglyza (Saxagliptin) |

| Tradjenta (Linagliptin) | |

| Vipidia/Nesina (Alogliptin) | |

| Galvus (Vildagliptin) | |

| Sulfonylharnstoffe | Sulfonylharnstoffe |

| Meglitinide | Meglitinide |

| Basalinsuline oder lang wirkende Insuline | Lantus (Insulin glargin) |

| Levemir (Insulin detemir) | |

| Toujeo (Insulin glargin) | |

| Tresiba (Insulin degludec) | |

| Basaglar (Insulin glargin) | |

| Bolusinsuline oder schnell wirkende Insuline | NovoRapid/Novolog (Insulin aspart) |

| Humalog (Insulin lispro) | |

| Apidra (Insulin glulisin) | |

| Traditionelle Humaninsuline | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Biosimilar-Insuline | Insulin-glargin-Biosimilars |

| Humaninsulin-Biosimilars |

| Insulinkombinationen | NovoMix (Biphasisches Insulin aspart) |

| Ryzodeg (Insulin degludec und Insulin aspart) | |

| Xultophy (Insulin degludec und Liraglutid) | |

| Orale Kombinationen | Janumet (Sitagliptin und Metformin) |

| GLP-1-Rezeptoragonisten | Victoza (Liraglutid) |

| Byetta (Exenatid) | |

| Bydureon (Exenatid) | |

| Trulicity (Dulaglutid) | |

| Lyxumia (Lixisenatid) | |

| Amylin-Analogon | Symlin (Pramlintid) |

| Orale Antidiabetika | Biguanide | Metformin |

| Alpha-Glukosidase-Inhibitoren | Alpha-Glukosidase-Inhibitoren | |

| Dopamin-D2-Rezeptoragonist | Bromocriptin | |

| SGLT-2-Inhibitoren | Invokana (Canagliflozin) | |

| Jardiance (Empagliflozin) | ||

| Farxiga/Forxiga (Dapagliflozin) | ||

| Suglat (Ipragliflozin) | ||

| DPP-4-Inhibitoren | Onglyza (Saxagliptin) | |

| Tradjenta (Linagliptin) | ||

| Vipidia/Nesina (Alogliptin) | ||

| Galvus (Vildagliptin) | ||

| Sulfonylharnstoffe | Sulfonylharnstoffe | |

| Meglitinide | Meglitinide | |

| Insuline | Basalinsuline oder lang wirkende Insuline | Lantus (Insulin glargin) |

| Levemir (Insulin detemir) | ||

| Toujeo (Insulin glargin) | ||

| Tresiba (Insulin degludec) | ||

| Basaglar (Insulin glargin) | ||

| Bolusinsuline oder schnell wirkende Insuline | NovoRapid/Novolog (Insulin aspart) | |

| Humalog (Insulin lispro) | ||

| Apidra (Insulin glulisin) | ||

| Traditionelle Humaninsuline | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Biosimilar-Insuline | Insulin-glargin-Biosimilars | |

| Humaninsulin-Biosimilars | ||

| Kombinationsmedikamente | Insulinkombinationen | NovoMix (Biphasisches Insulin aspart) |

| Ryzodeg (Insulin degludec und Insulin aspart) | ||

| Xultophy (Insulin degludec und Liraglutid) | ||

| Orale Kombinationen | Janumet (Sitagliptin und Metformin) | |

| Nicht-insulinbasierte injizierbare Medikamente | GLP-1-Rezeptoragonisten | Victoza (Liraglutid) |

| Byetta (Exenatid) | ||

| Bydureon (Exenatid) | ||

| Trulicity (Dulaglutid) | ||

| Lyxumia (Lixisenatid) | ||

| Amylin-Analogon | Symlin (Pramlintid) | |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Diabetes-Medikamente?

Die Größe des indischen Marktes für Diabetes-Medikamente soll 2026 einen Wert von 1,82 Milliarden USD erreichen und mit einer CAGR von 3,46 % bis 2031 auf 2,16 Milliarden USD anwachsen.

Wie groß ist der aktuelle indische Markt für Diabetes-Medikamente?

Im Jahr 2026 soll die Größe des indischen Marktes für Diabetes-Medikamente 1,82 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure auf dem indischen Markt für Diabetes-Medikamente?

Eli Lilly, Boehringer Ingelheim, AstraZeneca, Sanofi und Novo Nordisk sind die wichtigsten Unternehmen, die auf dem indischen Markt für Diabetes-Medikamente tätig sind.

Welche Jahre deckt dieser Bericht über den indischen Markt für Diabetes-Medikamente ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des indischen Marktes für Diabetes-Medikamente auf 1,82 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des indischen Marktes für Diabetes-Medikamente für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des indischen Marktes für Diabetes-Medikamente für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: