Brasilien Diabetes-Medikamente Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Diabetes-Medikamente Marktanalyse von Mordor Intelligence

Die Marktgröße des brasilianischen Diabetes-Medikamente-Marktes wird voraussichtlich von 1,68 Milliarden USD im Jahr 2025 auf 1,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,72 % über den Zeitraum 2026–2031 einen Wert von 2,48 Milliarden USD erreichen. Das stetige Wachstum wird durch Brasiliens große und wachsende diabetische Bevölkerung, Patentabläufe, die Raum für Generika schaffen, sowie anhaltende Investitionen in die lokale Fertigung vorangetrieben. Die zunehmende Akzeptanz von GLP-1-Rezeptoragonisten, wöchentlichen Insulinformulierungen und Tele-Apotheken-Diensten signalisiert einen Markt, der sich in Richtung komfortorientierter Therapien und technologiegestützter Versorgung verschiebt. Der zunehmende Wettbewerb zwischen multinationalen und inländischen Herstellern, gepaart mit staatlichen Reformen wie Steuern auf gesüßte Getränke und Anreizen für gesunde Lebensmittel, bietet fruchtbaren Boden für sowohl Premium- als auch kosteneffiziente Produkte.

Wichtigste Erkenntnisse des Berichts

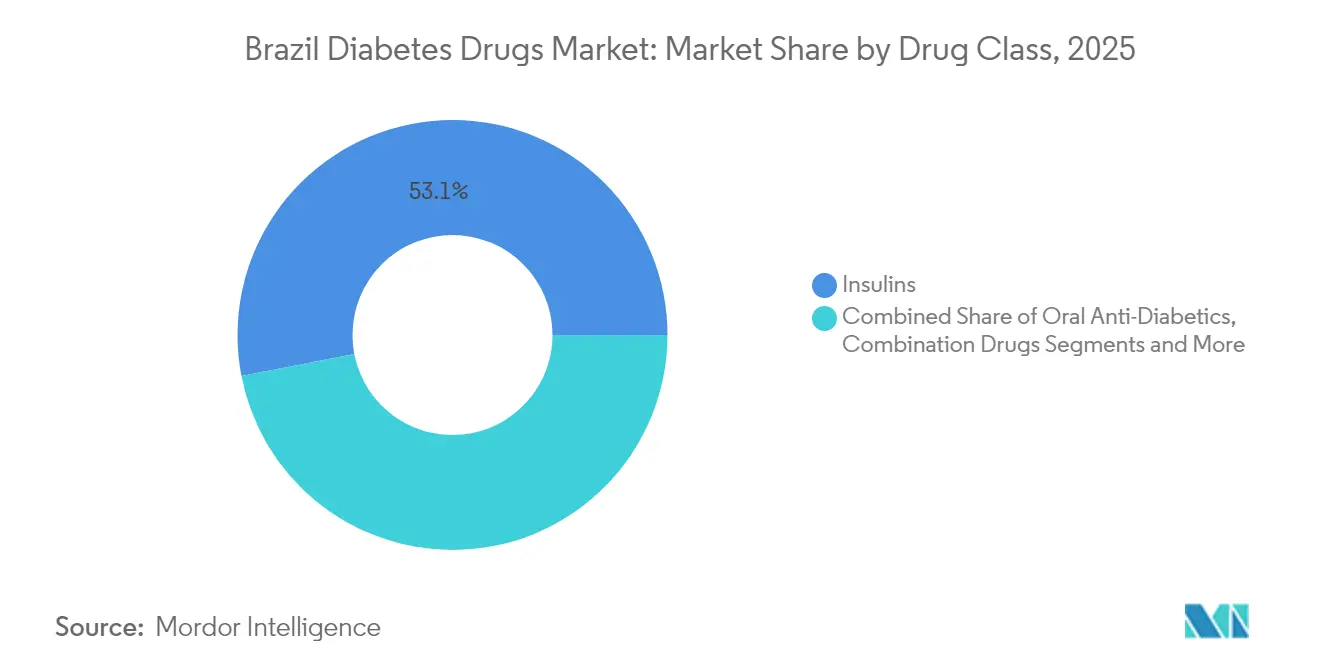

- Nach Wirkstoffklasse führten Insuline im Jahr 2025 mit einem Marktanteil von 53,05 % am brasilianischen Diabetes-Medikamente-Markt, während Nicht-Insulin-injizierbare Medikamente voraussichtlich die schnellste CAGR von 10,34 % bis 2031 erzielen werden.

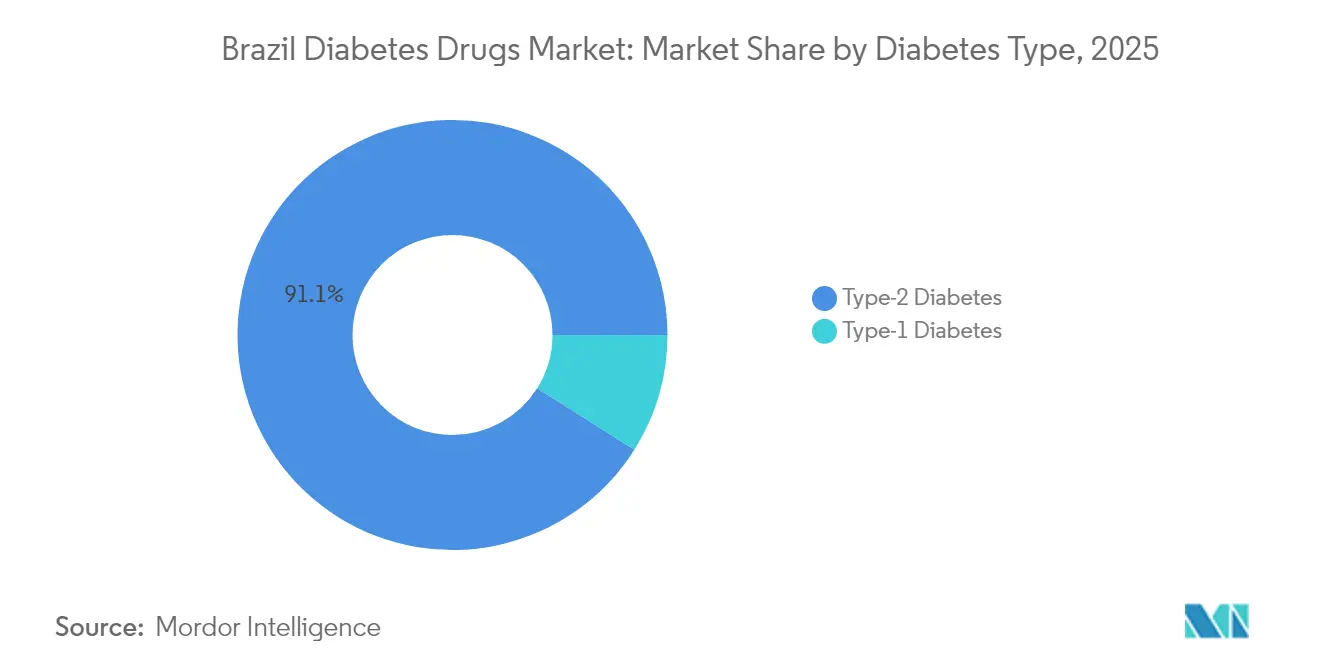

- Nach Diabetestyp entfielen auf Typ-2-Diabetes im Jahr 2025 91,05 % des Marktvolumens des brasilianischen Diabetes-Medikamente-Marktes, der mit einer CAGR von 7,98 % bis 2031 wächst.

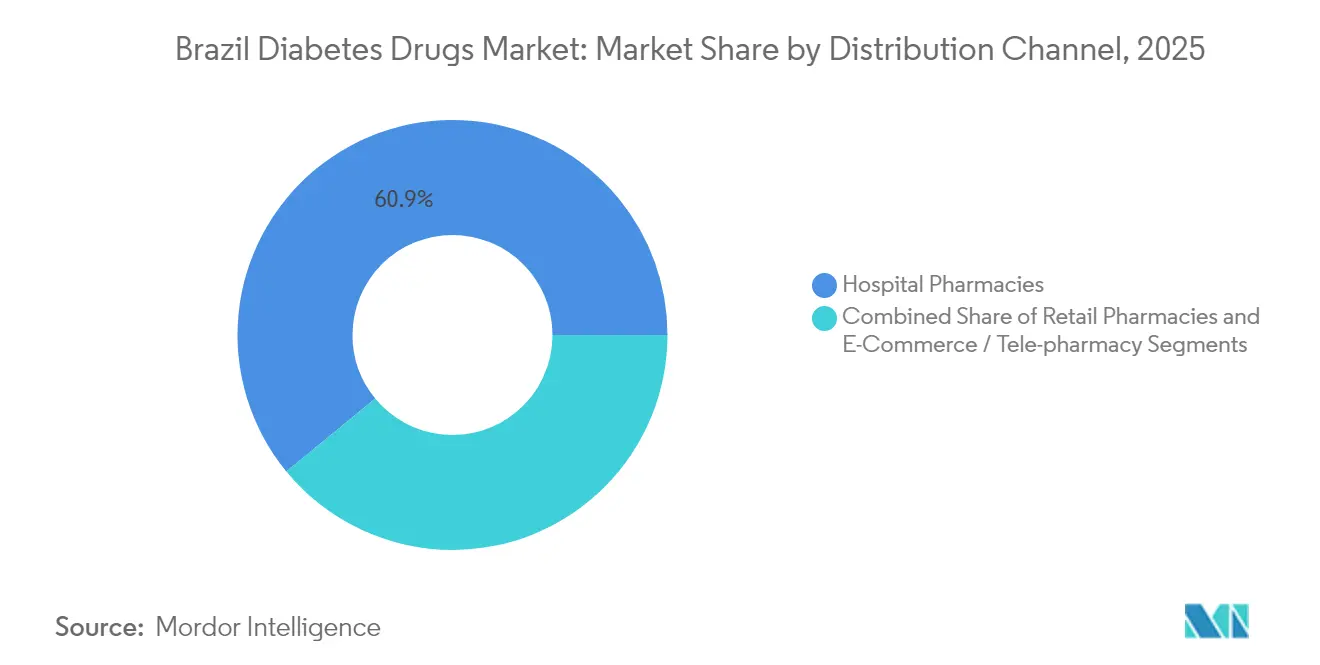

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 60,94 %; E-Commerce und Tele-Apotheke verzeichnen eine CAGR von 10,78 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Brasilien Diabetes-Medikamente Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Diabetesbelastung | +1.8% | National, mit höherer Konzentration in den Regionen Südost und Nordost | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen und strategisches Gesundheitsprogramm | +1.2% | National, mit Fokus auf unterversorgte Regionen | Mittelfristig (2–4 Jahre) |

| Einführung neuartiger Therapien und Verabreichungssysteme | +1.5% | Städtische Zentren, Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt und Einführung digitaler Gesundheitslösungen | +0.9% | Ballungsräume, schrittweise ländliche Durchdringung | Langfristig (≥ 4 Jahre) |

| Investitionen in die lokale Fertigung und Partnerschaften | +1.1% | National, mit Fertigungszentren im Südosten | Langfristig (≥ 4 Jahre) |

| Aufnahme digitaler Therapien in die Erstattung | +0.7% | National, Priorisierung von SUS-Versorgungsgebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Diabetesbelastung

Der anhaltende Anstieg von Fettleibigkeit und sitzender Lebensweise in Brasilien begünstigt eine hohe Diabetesbelastung, die die langfristige Nachfrage verankert. Die Umsätze mit GLP-1-Rezeptoragonisten erreichten zwischen Januar 2023 und Januar 2024 R$ 4,2 Milliarden, was eine rasche therapeutische Akzeptanz unterstreicht. Modellierungsstudien prognostizieren einen Anstieg der Diabetesfälle auf 43 Millionen bis 2036, was bei Fortführung der aktuellen Trends einer Prävalenz von 27 % entspricht.[1]Patrícia Vasconcelos Leitão Moreira, "Vorhersage der Prävalenz von Typ-2-Diabetes in Brasilien: Eine Modellierungsstudie," Frontiers in Public Health, frontiers.org Da 46 % der Fälle undiagnostiziert sind, stellt eine verbesserte Früherkennung ungenutztes Volumen für den brasilianischen Diabetes-Medikamente-Markt dar.

Staatliche Investitionen und strategisches Gesundheitsprogramm

Das Programm „Brasil Saudável” im Umfang von R$ 300 Milliarden leitet R$ 42 Milliarden in gesundheitsbezogene Fertigung, fördert die lokale Versorgung, verringert die Importabhängigkeit und erweitert den Arzneimittelzugang. Die Integration von Diabetes-Indikatoren in das ergebnisbasierte Vergütungsmodell Previne Brasil signalisiert offizielles Engagement, obwohl die Konformität im Zeitraum 2022–2023 mit durchschnittlich 19,5 % weit hinter dem Zielwert von 50 % zurückblieb, was auf Umsetzungslücken hinweist, bei deren Schließung Lieferanten mitwirken können.[2]Rodrigo Citton Padilha dos Reis, "Messung der Primärversorgungsleistung in Brasilien (Previne-Brasil-Programm), 2022–2023," BMC Health Services Research, biomedcentral.com

Einführung neuartiger Therapien und Verabreichungssysteme

Wöchentliche Insuline wie Insulin Icodec bieten Adhärenzvorteile durch die Reduzierung der Injektionshäufigkeit und sind darauf ausgerichtet, das Premiumvolumen im brasilianischen Diabetes-Medikamente-Markt zu steigern. Die GLP-1-Präparate Ozempic und Rybelsus verzeichneten 2024 zweistellige Umsatzzuwächse, während Tirzepatid auf seinen kommerziellen Markteintritt wartet – was den anhaltenden Appetit auf innovative Wirkstoffe unterstreicht.

Technologischer Fortschritt und Einführung digitaler Gesundheitslösungen

Telemedizin-Pilotprojekte wie UBS+Digital führten 6.312 Fernsitzungen mit einer Lösungsquote von 85 % durch und bewiesen damit die Fähigkeit der virtuellen Versorgung, chronische Erkrankungen in großem Maßstab zu managen. [3]Celina de Almeida Lamas, "Telemedizin-Initiative zur Verbesserung des Primärversorgungszugangs in Brasilien (UBS+Digital-Projekt)," Journal of Medical Internet Research, jmir.orgInländische Lösungen wie InsulinAPP erzielten eine klinische Zuverlässigkeit, die mit der fachärztlichen Überwachung vergleichbar ist, und unterstützen damit umfassendere digitale Einführungen innerhalb des brasilianischen Diabetes-Medikamente-Marktes.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Hürden und Zulassungsverzögerungen | -0.8% | National, betrifft alle Pharmaunternehmen | Kurzfristig (≤ 2 Jahre) |

| Geringe Adhärenz und Bewusstseinslücken | -1.2% | National, ausgeprägter in ländlichen und einkommensschwachen Gebieten | Mittelfristig (2–4 Jahre) |

| Gesundheitszugang in ländlichen/einkommensschwachen Regionen | -0.9% | Ländliche Gebiete, Nordost- und Nordregion | Langfristig (≥ 4 Jahre) |

| Schrumpfendes SUS-Budget für Medikamente gegen chronische Erkrankungen | -1.1% | National, betrifft das öffentliche Gesundheitssystem | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden und Zulassungsverzögerungen

Die aktualisierten Regeln der ANVISA für klinische Studien und Serialisierungsvorschriften verlängern die Produktregistrierungszyklen, da Unternehmen in Compliance investieren müssen, was neue Arzneimittelzulassungen potenziell verlangsamt. Bevorstehende zweistufige Verschreibungsregeln für GLP-1-Agonisten könnten zudem die frühe Nachfrage dämpfen, während Apotheken ihre Abläufe anpassen.

Geringe Adhärenz und Bewusstseinslücken

Lediglich 44,8 % der Patienten in der Primärversorgung erreichen den HbA1c-Zielwert, was auf erhebliche Adhärenzprobleme hinweist. Ein geringeres Bildungsniveau und ein ländlicher Wohnsitz korrelieren mit eingeschränktem Zugang zu Tests und medizinischen Konsultationen, was die angemessene Therapienutzung innerhalb des brasilianischen Diabetes-Medikamente-Marktes einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Insuline dominieren trotz innovativer injizierbarer Medikamente

Insuline hielten im Jahr 2025 einen Marktanteil von 53,05 % am brasilianischen Diabetes-Medikamente-Markt, was die tief verwurzelte Abhängigkeit bei Typ-1-Patienten und fortgeschrittenen Typ-2-Fällen widerspiegelt. Novo Nordisks Standort Montes Claros, der für 25 % der weltweiten Insulinproduktion verantwortlich ist, unterstreicht Brasiliens strategische Fertigungsrolle. Die Marktgröße des brasilianischen Diabetes-Medikamente-Marktes für Insuline wird voraussichtlich stetig wachsen, da wöchentliche Formulierungen in Apotheken verfügbar werden und die Biosimilar-Akzeptanz zunimmt. Nicht-Insulin-injizierbare Medikamente, angeführt von GLP-1-Agonisten, verzeichneten eine CAGR-Prognose von 10,34 % bis 2031, getrieben durch starke Wirksamkeit und Vorteile im Gewichtsmanagement.

Patentabläufe verstärken den Wettbewerb: Der Semaglutid-Schutz endet im März 2026, was Hypera, Biomm und EMS dazu veranlasst, Generika-Versionen vorzubereiten. Biosimilar-Programme haben die Behandlungskosten in ausgewählten Krankenversicherungspilotprojekten bereits um 55,9 % gesenkt und fördern damit eine breitere Kostenträgerunterstützung. Die Forschung zu transgenem Insulin an der Universidade de São Paulo, bei der Kühe gentechnisch so verändert werden, dass sie menschliches Insulin ausschütten, signalisiert einen potenziellen langfristigen Versorgungsdurchbruch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Diabetestyp: Dominanz von Typ-2-Diabetes spiegelt das Ausmaß der Epidemie wider

Typ-2-Diabetes entfiel im Jahr 2025 auf 91,05 % des brasilianischen Diabetes-Medikamente-Marktes und soll bis 2031 mit einer CAGR von 7,98 % wachsen. Die 2025 eingeführten Verbrauchsteuern auf gesüßte Getränke zielen darauf ab, die Inzidenz zu bremsen, doch steigende Fettleibigkeit und Alterung werden die Volumina voraussichtlich weiterhin hoch halten. Die Marktgröße des brasilianischen Diabetes-Medikamente-Marktes für Typ-2-Therapeutika wird voraussichtlich steigen, da die Früherkennung bislang undiagnostizierte Fälle aufdeckt. Typ-1-Diabetes bleibt klinisch bedeutsam; anhaltende HbA1c-Werte von rund 9 % deuten auf einen anhaltenden Bedarf an fortgeschrittenen Basalinsulin- und Bolusinsulin-Kombinationen hin.

Ungleichmäßige regionale Prävalenz prägt die Akzeptanz: Die wohlhabenderen Regionen Südost und Süd beherbergen die größten absoluten Patientenpools, während der Nordosten die höchsten Prävalenzraten verzeichnet, was sozioökonomische und lebensstilbedingte Faktoren widerspiegelt. Sterblichkeitstrends im Süden verweisen zudem auf dringende Versorgungslücken bei der älteren Bevölkerung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz der Krankenhäuser steht vor digitaler Disruption

Krankenhausapotheken kontrollierten im Jahr 2025 60,94 % des Umsatzes, da komplexe Therapieschemata und die stationäre Therapieeinleitung sie weiterhin zentral für die Therapieverteilung machen. Doch Tele-Apotheken- und E-Commerce-Plattformen werden voraussichtlich um 10,78 % pro Jahr wachsen, was das Verbraucherbedürfnis nach Komfort und Heimlieferung widerspiegelt. Die Marktgröße des brasilianischen Diabetes-Medikamente-Marktes über digitale Kanäle wird voraussichtlich stark steigen, da die Fernglukoseüberwachung mit der Medikamentenlieferung nach Hause kombiniert wird.

Die zweistufige Verschreibungsregel der ANVISA für GLP-1-Präparate erschwert die Arbeitsabläufe in Apotheken und veranlasst einige Patienten dazu, strukturierte Tele-Apotheken-Programme zu nutzen, die Folgeverordnungen in ihrem Namen verwalten. Telemedizin-Pilotprojekte demonstrierten eine klinische Problemlösungsquote von 85 % und bestätigten damit die virtuelle Konsultation als glaubwürdigen Einstiegspunkt in den brasilianischen Diabetes-Medikamente-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Regionale Unterschiede prägen Verschreibungsvolumina, Zugang und Ergebnisse in Brasiliens weitläufigem Territorium. Der Südosten, angeführt von São Paulo, führt den brasilianischen Diabetes-Medikamente-Markt bei den absoluten Umsätzen dank dichter Bevölkerung und einer Konzentration von Endokrinologen an. Höheres Pro-Kopf-Einkommen und eine starke Durchdringung privater Krankenversicherungen verbessern den Zugang zu neuartigen injizierbaren Medikamenten und fördern eine schnellere GLP-1-Akzeptanz in Städten wie São Paulo und Rio de Janeiro. Novo Nordisks Werk in Montes Claros im Bundesstaat Minas Gerais stützt die regionale Schaffung von Arbeitsplätzen und eine zuverlässige Insulinversorgung und stärkt damit die Lieferkettenstabilität des gesamten brasilianischen Diabetes-Medikamente-Marktes.

Der Nordosten verzeichnet trotz geringerem Einkommen die höchste Prävalenz im Land, was die Nachfrage nach kosteneffektiven Generika antreibt. Die Ergebnisse des Previne-Brasil-Programms zeigen, dass die Region beim Nordosten grundlegende Diabetes-Indikatoren besser abschneidet als der Südosten, was eine effektive Mobilisierung der Primärversorgung trotz begrenzter Ressourcen belegt. Dennoch bleibt die Sterblichkeit aufgrund später Diagnosen und Lücken in der Facharztversorgung erhöht, was sowohl für Basalinsulin-Biosimilars als auch für erschwingliche orale Fixdosiskombinationen hohe Wachstumschancen bereithält.

Im Süden führen eine alternde Bevölkerung und Lebensstilmuster zu hoher Sterblichkeit, während die Überschwemmungen im Mai 2024 die Verwundbarkeit älterer Patienten aufzeigten, als Kühlkettenunterbrechungen und Medikamentenverluste auftraten. Die spärliche Infrastruktur des Nordens lässt weite ländliche Gebiete von Telemedizin-Pilotprojekten und mobilen Kliniken abhängig, was fruchtbaren Boden für die Tele-Apotheken-Expansion innerhalb des brasilianischen Diabetes-Medikamente-Marktes bietet. Programme zur digitalen Bildung und Initiativen zur 4G-Abdeckung können latente Nachfrage erschließen, sobald elektronische Verschreibungs- und Heimlieferungsmodelle an Bedeutung gewinnen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit starker multinationaler Präsenz, jedoch wachsenden lokalen Herausforderungen. Novo Nordisk bleibt der Anker, investiert R$ 6,4 Milliarden in die Erweiterung von Montes Claros und sichert die stetige Versorgung mit GLP-1-Medikamenten wie Ozempic und Wegovy. Eli Lilly strebt Marktanteile durch Tirzepatid und Positionierung im Bereich Gewichtsreduktion an, während Sanofi vom Erbe seiner Basalinsuline profitiert.

Generikahersteller – darunter Hypera, EMS und Biomm – nutzen Patentabläufe, um Marktanteile zu gewinnen. Hypera plant einen Semaglutid-Generika-Markteintritt im Jahr 2026 vor mehreren lokalen Konkurrenten, obwohl die Versorgung mit Injektionsstift-Geräten die frühen Volumina möglicherweise begrenzt. EMS investierte mehr als R$ 1 Milliarde in die Liraglutid-Produktion und erhielt die ANVISA-Zulassung, die Exporte unterstützen könnte, sobald die FDA-Zertifizierung vorliegt.

Öffentlich-private Allianzen spielen eine zunehmend wichtige Rolle. Die Kooperation von Fiocruz mit Boehringer Ingelheim zur Produktion eines generischen Empagliflozins für das SUS-System ist ein Beispiel für staatlich unterstützte Strategien zur Stärkung lokaler Kapazitäten und Erschwinglichkeit. Digitale Lösungen wie InsulinAPP erzeugen Wettbewerbsdifferenzierung, ermöglichen Gerät-Medikament-Bündel und datengestützte Adhärenz-Dienste, die die Markentreue im brasilianischen Diabetes-Medikamente-Markt stärken.

Marktführer im brasilianischen Diabetes-Medikamente-Markt

AstraZeneca

Novo Nordisk A/S

Sanofi

Eli Lilly

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Novo Nordisk verpflichtete sich, R$ 6,4 Milliarden in den Ausbau der Produktion injizierbarer Medikamente in Montes Claros zu investieren, einschließlich der GLP-1-Medikamente Ozempic und Wegovy.

- März 2025: Hypera kündigte Pläne an, im Jahr 2026 ein Semaglutid-Generikum einzuführen, um Marktführer herauszufordern, wenn das Patent abläuft.

- Februar 2025: EMS investierte über R$ 1 Milliarde in die Liraglutid-Produktion und erhielt von der ANVISA die Zulassung für eine verwandte Verbindung mit geplantem Markteintritt im zweiten Halbjahr 2025.

- März 2024: Fiocruz kooperierte mit Boehringer Ingelheim zur gemeinsamen Entwicklung eines generischen Jardiance für den SUS-Vertrieb.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Nach Angaben von Mordor Intelligence umfasst der brasilianische Markt für Diabetesmedikamente alle verschreibungspflichtigen Insuline, oralen Glukosesenker, injizierbaren Nicht-Insuline (z. B. GLP-1-Rezeptor-Agonisten) und Festdosiskombinationen, die über Krankenhäuser, den Einzelhandel und E-Apotheken vertrieben werden, bewertet zum Herstellerverkaufspreis vor Steuern.

Vom Geltungsbereich ausgeschlossen: Nahrungsergänzungsmittel, pflanzliche Hilfsstoffe, freiverkäufliche Vitamine und alle mit Geräten verbundenen Verbrauchsgüter.

Überblick über die Segmentierung

- Nach Wirkstoffklasse

- Insuline

- Orale Antidiabetika

- Nicht-Insulin-injizierbare Medikamente

- Kombinationspräparate

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce / Tele-Apotheke

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Endokrinologen, Beschaffungsleiter in öffentlichen Krankenhäusern, nationale Großhändler und Vertreter der Kostenträger im Südosten, Süden und Nordosten. In diesen Gesprächen wurden der Patientenmix, die Erstattungsobergrenzen und die sich abzeichnende Akzeptanz von GLP-1 geklärt, so dass wir die Annahmen zur Marktdurchdringung und zu den Preisen, die aus sekundären Quellen nicht in vollem Umfang ersichtlich waren, feinabstimmen konnten.

Desk Research

Unsere Analysten begannen mit der Kartierung der Medikamentennutzung anhand von Open-Source-Datensätzen des Gesundheitsministeriums (DATASUS), Produktregistern von Anvisa, Prävalenztabellen der International Diabetes Federation, Makroserien der Weltbank und medizinischen Fachzeitschriften, die Änderungen der Therapierichtlinien verfolgen. Die 10-K-Berichte der Unternehmen und die vierteljährlichen Präsentationen lieferten Informationen zum Zeitpunkt der Markteinführung und zur Preisgestaltung. Wo die Angaben zu den Markeneinnahmen begrenzt waren, bestätigten kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva die Herstellerverkäufe, während die Volza-Importaufzeichnungen einen externen Kontrollpunkt für die Insulinmengen boten, die in den großen Häfen ankamen. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen dienten unserer Datensammlung und -überprüfung.

Marktgrößenbestimmung und -prognose

Das Top-down-Modell geht von behandelten Typ-1- und Typ-2-Patienten aus, verknüpft sie mit der monatlichen Dosisintensität und multipliziert sie mit dem gewichteten durchschnittlichen Verkaufspreis, um den Umsatz für 2025 zu ermitteln. Lieferanten-Roll-ups und selektive Ausverkaufskontrollen in den Apotheken dienen als Bottom-up-Sinnesprüfung. Zu den Schlüsselvariablen gehören die Prävalenz von Diagnosen, der Anteil der SUS-Erstattung, die Verlagerung von Humaninsulinen zu Analoginsulinen, die GLP-1-Einführungsrate und die inflationsbereinigte ASP-Entwicklung. Eine gemischte multivariate Regression und ein ARIMA-Rahmenwerk tragen die Prognose bis 2030, nachdem die Szenarien mit den befragten Experten überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Mordors Überprüfungsstapel wendet Varianzschwellen an; jeder Ausreißer über zwei Standardabweichungen löst eine erneute Kontaktaufnahme mit den Datenlieferanten aus. Die leitenden Prüfer geben ihre Zustimmung erst nach dem serienübergreifenden Abgleich. Wir aktualisieren jedes Jahr, mit zwischenzeitlichen Überprüfungen bei wichtigen regulatorischen oder preislichen Ereignissen und einer Überprüfung in letzter Minute vor der Lieferung an den Kunden.

Warum Mordors Baseline für Diabetes-Medikamente in Brasilien Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen in Bezug auf den Umfang, die Patientenfilter und den Zeitpunkt der Währungsumstellung variieren. Wir zeigen unsere Anker offen, damit die Nutzer sehen, wo die Zahlen auseinandergehen.

Andere lassen vielleicht die Mengen von Farmacia Popular aus oder konzentrieren sich nur auf Insuline, während Mordor jedes erstattete Molekül verfolgt. Einige schreiben die ASPs der Vergangenheit fort, ohne die Anvisa-Referenzpreise zu überprüfen, oder konvertieren Reais mit Periodendurchschnittswerten statt mit Kassakursen, was zu Drift führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,68 MRD. USD (2025) | Mordor Intelligence | |

| USD 1,66 B (2024) | Regionale Beratung A | Ausgeschlossen sind injizierbare Nicht-Insulinprodukte; fester Wechselkurs |

| USD 1,63 B (2024) | Fachzeitschrift B | Nur Top-down; keine Überprüfung der Beschaffung durch das Krankenhaus |

| 1,58 MRD. USD (2023) | Globale Unternehmensberatung C | Ältere Basislinie; ohne Volumen des Programms für freie Drogen |

Durch die Auswahl des richtigen Spektrums an Molekülen und die Validierung von Preis und Volumen unter verschiedenen Gesichtspunkten liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen Diabetes-Medikamente-Marktes?

Der Markt wird im Jahr 2026 auf 1,79 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,48 Milliarden USD erreichen.

Welche Wirkstoffklasse führt die Umsätze in Brasilien an?

Insuline führen mit einem Marktanteil von 53,05 % am brasilianischen Diabetes-Medikamente-Markt, gestützt durch eine große Typ-1-Bevölkerung und fortgeschrittene Typ-2-Fälle.

Wie schnell wachsen GLP-1-Rezeptoragonisten?

Nicht-Insulin-injizierbare Medikamente einschließlich GLP-1-Agonisten werden voraussichtlich bis 2031 mit einer CAGR von 10,34 % wachsen, da Patienten und Ärzte die Vorteile im Gewichtsmanagement bevorzugen.

Welche Rolle spielt die lokale Fertigung?

Investitionen wie die Erweiterung des Novo-Nordisk-Werks um R$ 6,4 Milliarden und das Liraglutid-Projekt von EMS im Wert von R$ 1 Milliarde zielen darauf ab, die inländische Versorgung zu stärken und die Importabhängigkeit zu verringern.

Wie beeinflussen digitale Gesundheitslösungen die Diabetesversorgung?

Telemedizin-Pilotprojekte haben 85 % der Fälle aus der Ferne gelöst, während Anwendungen wie InsulinAPP eine sichere Insulintitration ermöglichen und gemeinsam das Wachstum der Tele-Apotheken-Kanäle vorantreiben.

Wann werden Semaglutid-Generika auf den brasilianischen Markt kommen?

Das Semaglutid-Patent läuft im März 2026 ab, wobei Hypera und andere lokale Unternehmen planen, kurz nach der behördlichen Zulassung Generika einzuführen.

Seite zuletzt aktualisiert am: