Sirolimus Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

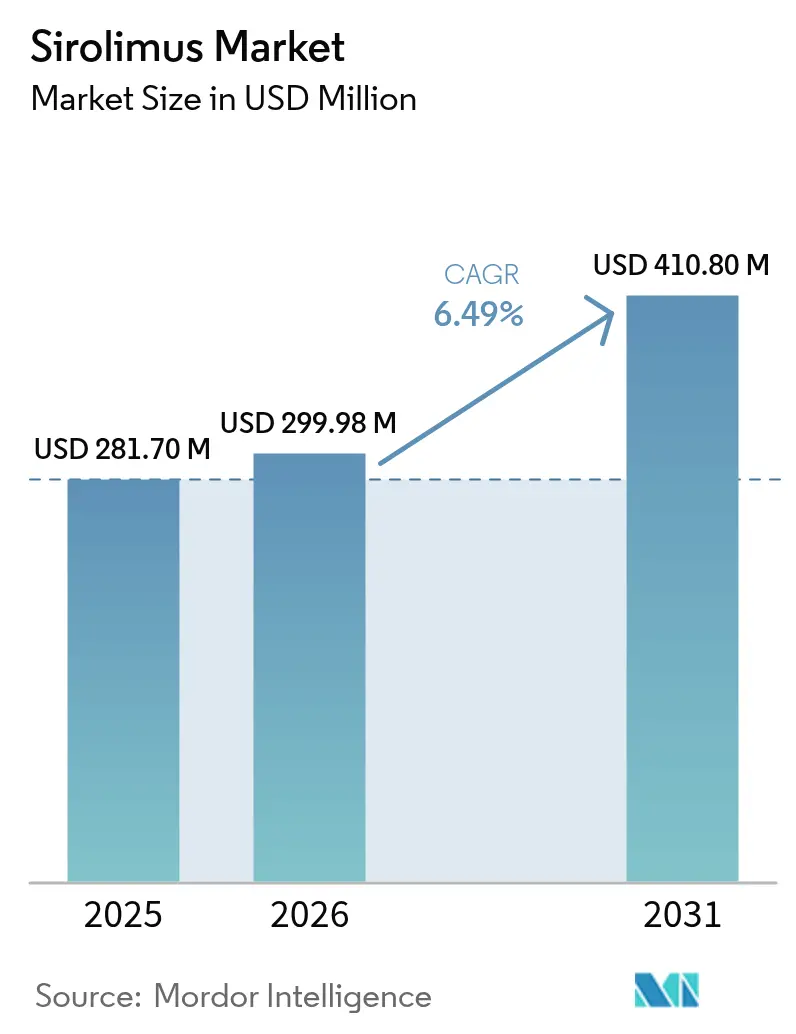

| Marktgröße (2026) | 299.98 Millionen US-Dollar |

| Marktgröße (2031) | 410.8 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sirolimus Marktanalyse von Mordor Intelligence

Die Sirolimus Marktgröße wird voraussichtlich von 281,70 Millionen USD im Jahr 2025 auf 299,98 Millionen USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,49 % über den Zeitraum 2026–2031 einen Wert von 410,8 Millionen USD erreichen.

Die rasche Verbreitung arzneimittelbeschichteter Geräte, Zulassungen im Bereich der Präzisionsonkologie und eine zunehmende Durchdringung durch Generika treiben nachhaltige Umsatzsteigerungen voran. Das stetige Wachstum globaler Transplantationsvolumina, verbunden mit einer zunehmend gesicherten Evidenz für die kardiovaskulären und antiproliferativen Vorteile von Sirolimus, macht die Immunsuppression zur wirtschaftlichen Grundlage des Sirolimus Marktes. Gerätehersteller nutzen das mTOR-Hemmprofil der Verbindung zur Eindämmung von Restenosen, während spezialisierte Pharmaunternehmen Indikationen für seltene Erkrankungen und Tumoren verfolgen, die Premiumpreise erzielen. Der zunehmende Wettbewerb unter indischen und chinesischen Herstellern verbessert die erschwingliche Versorgung, erhöht jedoch den Druck hinsichtlich der Qualitätskontrolle und veranlasst Originatorunternehmen, sich durch auf Nanotechnologie basierende Formulierungen und Depotsysteme zu differenzieren.

Wichtigste Erkenntnisse des Berichts

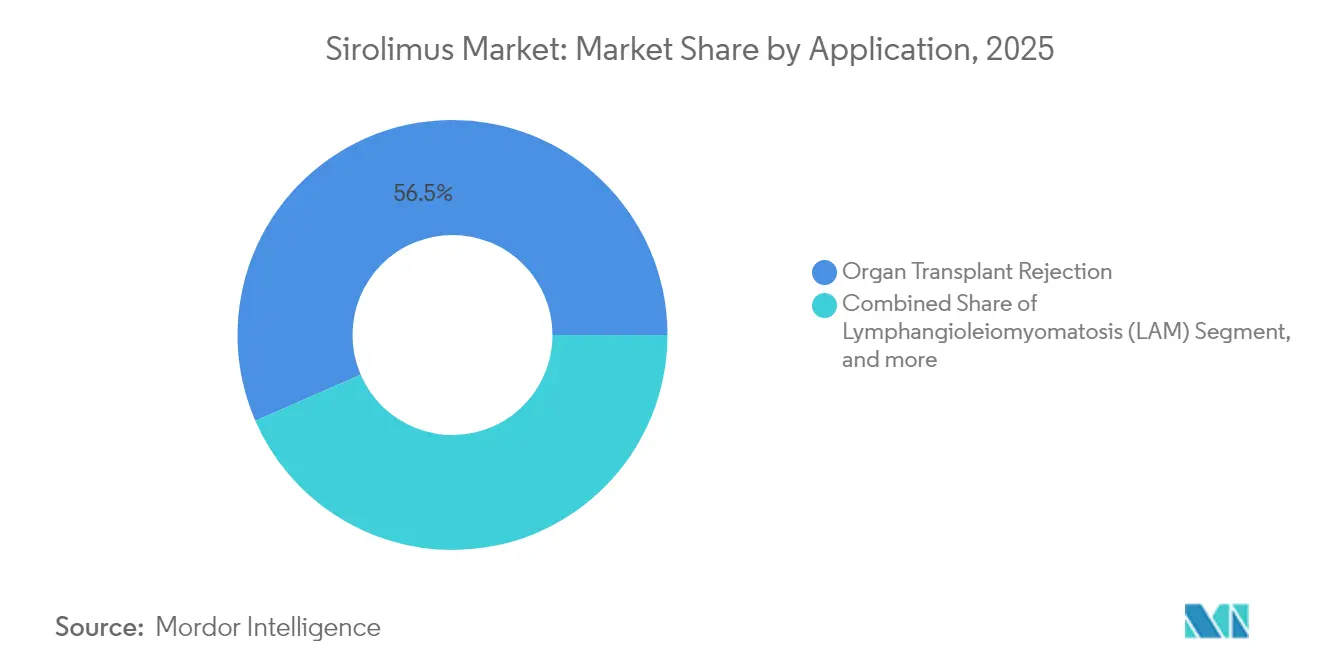

- Nach Anwendung hielt die Abstoßung von Organtransplantaten im Jahr 2025 einen Marktanteil von 56,52 % am Sirolimus Markt, während Sirolimus-beschichtete Medizingeräte bis 2031 mit einer CAGR von 9,54 % wachsen.

- Nach Verabreichungsweg entfielen auf orale Formulierungen im Jahr 2025 ein Marktanteil von 69,25 % an der Sirolimus Marktgröße, während arzneimittelbeschichtete Geräte bis 2031 mit einer CAGR von 8,41 % wachsen.

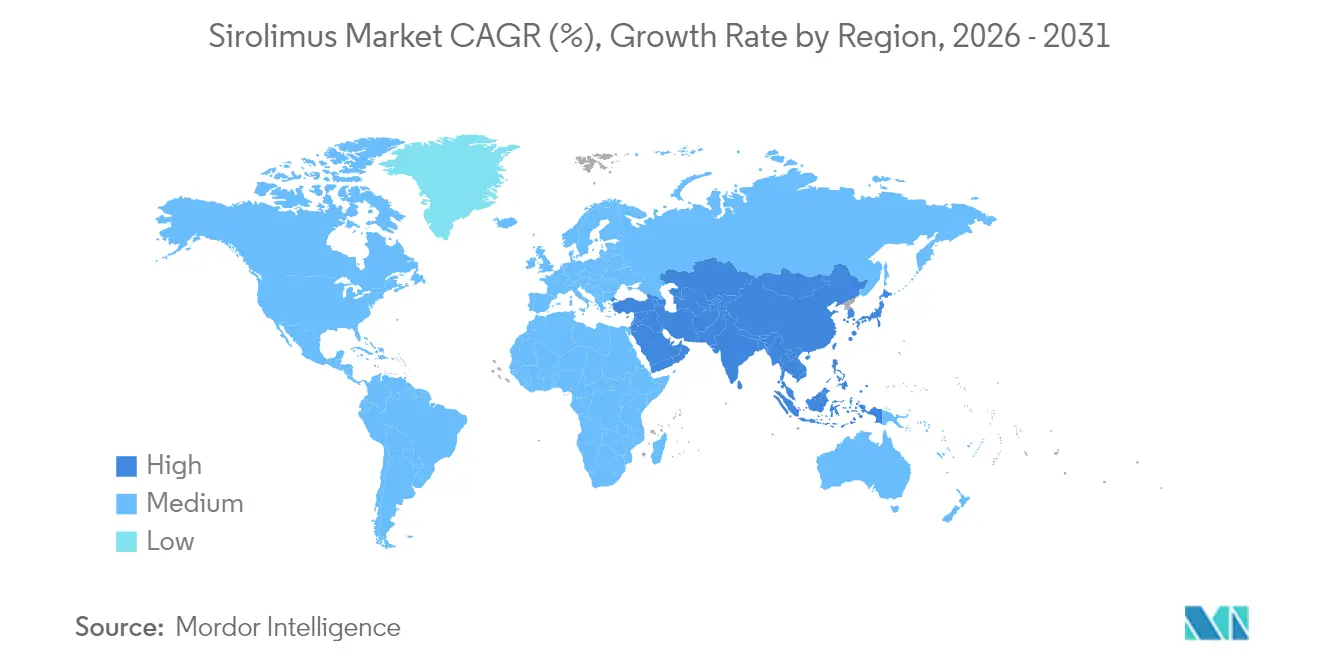

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,60 %; für den Asien-Pazifik-Raum wird bis 2031 eine Expansion mit einer CAGR von 7,89 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sirolimus Markttrends und Erkenntnisse

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunahme von Transplantationsverfahren und lebensstilbedingtem Organversagen | +1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Sirolimus-Generika | +0.8% | Asien-Pazifik als Kern, Ausbreitung auf Naher Osten & Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Sirolimus-beschichteten Ballons und Stents | +1.5% | Nordamerika & EU, Ausbreitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Nanotechnologie und in Depotwirkstoffe-Freisetzungssystemen | +0.9% | Global, frühe Einführung in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Wachsende Off-Label-Anwendung bei der Behandlung seltener Krebserkrankungen und vaskulärer Anomalien | +0.7% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Sirolimus in arzneimittelbeschichteten Geräten | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Transplantationsverfahren und lebensstilbedingtem Organversagen

Eine höhere Prävalenz von Diabetes, Fettleibigkeit und Bluthochdruck beschleunigt chronisches Nieren- und Leberversagen und führt zu einem deutlichen Anstieg der Transplantationsvolumina. Klinische Erfahrungen zeigen, dass Sirolimus-basierte Therapieschemata die Transplantatfunktion schützen und die Nephrotoxizität von Calcineurininhibitoren reduzieren, was zu einer Überarbeitung der Protokolle in großen Transplantationszentren führt.[1]Siemens Healthineers Klinisches Erkenntnisse-Team, "Fortschritte in der Transplantationsversorgung," siemens-healthineers.com Post-transplantation kardiovaskuläre Vorteile, die mit der mTOR-Hemmung verbunden sind, unterstreichen zusätzlich die Attraktivität von Sirolimus innerhalb multidisziplinärer Versorgungsteams.

Verbreitung von Sirolimus-Generika

Der Patentablauf hat eine robuste Generikaversorgung ausgelöst, insbesondere aus Indien und China, wo niedrigere Herstellungskosten eine aggressive Preisgestaltung ermöglichen. Krankenhausformulare in Südostasien verzeichnen einen zweistelligen Anstieg der Einnahme von Generika, was den Zugang für kostenempfindliche Patientengruppen verbessert. Regulierungsbehörden verschärfen die Inspektionen von Wirkstoffen (API), um die Reinheit sicherzustellen, was größere Unternehmen dazu veranlasst, in Qualitätsmanagement-Zertifizierungen zu investieren.

Zunehmende Verwendung von Sirolimus-beschichteten Ballons und Stents

Die interventionelle Kardiologie bevorzugt nun Sirolimus-freisetzende Geräte zur Verringerung von Restenosen bei komplexen Läsionen. Klinische Zwölf-Monats-Daten zeigen Zielläsionsversagensraten von nahezu 5 % bei Sirolimus-beschichteten Ballons, was mit arzneimittelbeschichteten Stents vergleichbar ist und dabei permanente Implantate vermeidet.[2]EuroIntervention Redaktionsteam, "BIOFLOW-IV Fünf-Jahres-Ergebnisse," eurointervention.com Biologisch abbaubare Polymerstents weisen bis zu fünf Jahren vergleichbare Sicherheit auf und stärken die Akzeptanz in Europa und den Vereinigten Staaten.

Fortschritte in der Nanotechnologie und in Depotwirkstoffe-Freisetzungssystemen

Albumin-gebundene Nanopartikel, Cyclodextrin-Mikropartikel und selbst-mikroemulgierende Matrices verbessern die Löslichkeit und das Gewebetargeting von Sirolimus erheblich. Die Zulassung von Nab-Sirolimus (FYARRO) durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) für malignes PEKom veranschaulicht, wie Nanoformulierungen onkologische Anwendungen erschließen.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), "FDA genehmigt Nab-Sirolimus für malignes PEKom," fda.gov Entwicklungsprogramme erforschen wöchentliche Depotinjektionen, die therapeutische Spiegel ohne tägliche orale Gabe aufrechterhalten und so die Häufigkeit des therapeutischen Arzneimittelmonitorings reduzieren.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Negative Auswirkungen auf den Stoffwechsel und verzögerte Wundheilung | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Erhebliche Kosten im Zusammenhang mit dem therapeutischen Arzneimittelmonitoring (TDM) | -0.4% | Vorrangig Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Hindernisse bei der Anwendung in Leber- und Lungentransplantationsfällen | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Versorgung mit fermentationsbasiertem Wirkstoff (API) | -0.5% | Global, insbesondere Generikahersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Negative Auswirkungen auf den Stoffwechsel und verzögerte Wundheilung

Routinemäßige klinische Beobachtungen bestätigen erhöhte Cholesterin- und Triglyceridwerte sowie eine beeinträchtigte Wundheilung bei Patienten, die Sirolimus erhalten. Chirurgen wechseln häufig für perioperative Zeiträume zur alternativen Immunsuppression, um das Wundheilungsrisiko zu minimieren. Endokrinologische Konsultationen erhöhen die Komplexität und die Kosten, insbesondere bei älteren oder diabetischen Patientengruppen.

Erhebliche Kosten im Zusammenhang mit dem therapeutischen Arzneimittelmonitoring

Ein enges therapeutisches Fenster erfordert häufige Serumtests, von denen jeder in Tertiärkrankenhäusern mehr als 200 USD kostet. Bei einem typischen Transplantationsregime im ersten Jahr können die Monitoringkosten nahezu ein Fünftel der gesamten Behandlungsausgaben ausmachen. Ländliche Zentren in Lateinamerika und Afrika kämpfen mit der Verfügbarkeit von Tests, was die Einführung von Sirolimus trotz sinkender Generikapreise einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Geräteanwendungen treiben Innovationen jenseits der Transplantationsmedizin voran

Die Abstoßung von Organtransplantaten erzielte den höchsten Umsatz und machte 56,52 % der Sirolimus Marktgröße im Jahr 2025 aus, wobei ein stetiges Wachstum parallel zu den globalen Transplantationsvolumina verzeichnet wird. Der Vorteil von Sirolimus bei der langfristigen Transplantatüberlebensrate festigt seine Position in Nieren-, Herz- und Kombinationsorganprotokollen, auch wenn Zentren neuere Induktionsmittel integrieren. Auf der Wachstumsseite verzeichnen Sirolimus-beschichtete Ballons und Stents eine beeindruckende CAGR von 9,54 % bis 2031, da interventionelle Kardiologen die polymerfreie Arzneimittelabgabe bevorzugen, die permanente Implantate vermeidet. Reale Register dokumentieren eine Zielläsionsrevaskularisierung von unter 3 % nach drei Jahren, was die prozedurale Erstattung in Europa unterstützt. Onkologische Indikationen, angeführt von FYARRO bei malignem PEKom, generieren hohe durchschnittliche Verkaufspreise, obwohl die derzeitigen Patientenpools nischenhaft bleiben. Forscher testen Sirolimus bei soliden TSC1/2-mutierten Tumoren und vaskulären Sarkomen, was die zukünftige adressierbare Nachfrage potenziell ausweitet. Off-Label-Anwendungen bei systemischem Lupus erythematodes und refraktären vaskulären Anomalien verdeutlichen die therapeutische Vielseitigkeit, die eine stetige Pipeline-Erweiterung begründet.

Eine sekundäre Patientengruppe, die Lymphangioleiomyomatose, profitiert von der Orphan-Drug-Designation von Rapamune, was ein vorhersehbares, wenn auch begrenztes Volumen liefert, insbesondere in den Vereinigten Staaten und Japan. Kleine Proof-of-Concept-Studien untersuchen Sirolimus bei Post-COVID-19-Folgeerscheinungen, und frühe Daten deuten auf eine Verbesserung von Fatigue und Belastungstoleranz hin, was auf unerschlossene Umsatzpotenziale hindeutet, falls späte Phase-Ergebnisse positiv ausfallen. Autoimmunspezialistinnen und -spezialisten prüfen Niedrigdosierungsschemata bei systemischer Sklerose und entzündlichen Myopathien, was die langfristige Wahlmöglichkeit weiter erhöht. Insgesamt stärkt das breiter werdende Anwendungsspektrum die mehrjährige Nachfragesichtbarkeit, die einen diversifizierten Sirolimus Markt unterstützt.

Nach Verabreichungsweg: Geräteabgabe stellt orale Dominanz in Frage

Orale Formulierungen erfassten im Jahr 2025 69,25 % der Sirolimus Marktgröße aufgrund eingefahrener Verschreibungsgewohnheiten, bequemer Heimdosierung und unkomplizierter Erstattungswege. Tabletten und Lösungen bleiben die erste Wahl im chronischen Transplantationsmanagement, wo jahrzehntelange klinische Evidenz Dosierungsprotokolle unterstützt. Der Wachstumsimpuls verlagert sich jedoch zu arzneimittelbeschichteten Geräten, dem am schnellsten wachsenden Abgabeweg mit einer CAGR von 8,41 % bis 2031. Koronare und periphere Ballons nutzen mikroporöse Beschichtungen, die Sirolimus innerhalb von Minuten in die Gefäßwände abgeben und so die systemische Exposition reduzieren. Erste Erfolge bei der de-novo-Behandlung kleinlumiger Koronararterienerkrankungen veranlassen zu Studien an intrakraniellen und renalen Arterien und stärken so das fachübergreifende Interesse.

Parenterale Infusionen behalten ihre Relevanz für die im Krankenhaus eingeleitete Therapie bei akuter Onkologie oder bei Patienten mit schwerer gastrointestinaler Dysfunktion. Intravenöse Nanosuspensionen zeigen vorhersehbare pharmakokinetische Eigenschaften und ermöglichen gewichtsbasierte Dosierungsanpassungen während neutropenischer Episoden. Topische Gele, wie HYFTOR bei Tuberous-Sclerosis-Angiofibromen hervorgehoben, erschließen dermatologische Umsatznischen. Entwicklungspipelines umfassen biologisch abbaubare Implantate aus Polymilchsäurefasern, die Sirolimus über sechs Monate abgeben und auf Glaukom-Filtrationsoperationen sowie orthopädische Implantate abzielen. Insgesamt stabilisieren diversifizierte Abgabemodi das Lieferkettenrisiko und sichern die Positionierung des Sirolimus Marktes gegen formulierungsspezifische Störungen für die Zukunft.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 41,60 %, bedingt durch hochentwickelte Transplantationsnetzwerke, frühe onkologische Zulassungen und hohe prozedurale Volumina pro Kopf. Akademische Zentren in den Vereinigten Staaten führen mehr als 300 aktive Sirolimus-Studien durch, was die klinische Führungsrolle zementiert und das Vertrauen der Ärzteschaft beschleunigt. Kanadische Erstattungsbehörden akzeptieren Aufschläge für arzneimittelbeschichtete Geräte nach Kosten-Wirksamkeits-Prüfungen, die weniger Wiederholungseingriffe nachgewiesen haben. Mexiko verzeichnet, wenn auch kleiner, ein zweistelliges Einheitswachstum, da Generika Hürden bei der Immunsuppression senken.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,89 % bis 2031, da die Transplantationskapazitäten in China und Indien ausgebaut werden. Japanische Kardiologen wechseln rasch von Paclitaxel- zu Sirolimus-Beschichtungen, nachdem günstige Daten zum späten Lumenverlust vorliegen. Indische Auftragsforschungs- und Fertigungsorganisationen produzieren fermentationsbasierte Wirkstoffe (API) im großen Maßstab und ermöglichen so wettbewerbsfähig bepreiste Fertigdosisexporte nach Südostasien und Afrika. Australien kanalisiert öffentliche Gesundheitsbudgets in Richtung arzneimittelbeschichteter Ballons für kritische Extremitätenischämie unterhalb des Knies, was die hohe Diabetesinzidenz in der Region widerspiegelt.

Europa verzeichnet ein mittleres einstelliges Wachstum dank der allgemeinen Gesundheitsversorgung, die Transplantations- und komplexe PCI-Volumina unterstützt. Deutschland und Frankreich sind Vorreiter bei der Geräteadoption, angetrieben durch Ergebnisdaten aus polymerfreien Stentregistern. Die Europäische Arzneimittel-Agentur vereinfacht zentrale Zulassungen und hat kürzlich neuartige topische und nanopartikuläre Formulierungen genehmigt. Südeuropäische Länder nutzen Referenzpreisgestaltung, um die Generikaversorgung sicherzustellen, den Patientenzugang zu erweitern und gleichzeitig die Haushaltsdisziplin zu wahren. Das nach dem Brexit bestehende Vereinigte Königreich hält die gegenseitige Anerkennung für Immunsuppressiva aufrecht und vermeidet so Versorgungsunterbrechungen.

Wettbewerbslandschaft

Der Sirolimus Markt weist eine moderate Konzentration auf. Pfizer verteidigt seine Rapamune-Marke durch Markentreue und Daten zur Post-Marketing-Sicherheit. Generikahersteller wie Dr. Reddy's Laboratories, Zydus Lifesciences und Biocon konkurrieren über Preis und regionale Distributionsstärke und erfassen gemeinsam bedeutende Volumina bei oralen Tabletten. Boston Scientific und Surmodics führen den Gerätebereich mit proprietären mikroporösen Beschichtungstechnologien an und verfügen jeweils über umfangreiche klinische Register, die die Erstattung bei komplexen Läsionen unterstützen. Medtronic verfolgt polymerfreie Koronarstentdesigns mit dem Ziel, etablierte Everolimus-Plattformen zu verdrängen.

Spezialisierte Biotechnologieunternehmen setzen auf Onkologie und Nischen für seltene Erkrankungen. Das Nab-Sirolimus von Aadi Bioscience erhielt die FDA-Zulassung für malignes PEKom mit Orphan-Drug-Exklusivität und zwölf erteilten US-Patenten, die bis 2040 gültig sind. Die jährlichen Behandlungskosten übersteigen 400.000 USD und begründen einen Premium-Umsatz pro Patient. Unternehmen für chimäre Vektoren evaluieren Rapalog-Konjugate zur Überwindung der Blut-Hirn-Schranke, während Start-ups in Israel und Singapur inhalative Formulierungen für das Bronchiolitis-obliterans-Syndrom nach Lungentransplantation erforschen. Die Ausfallsicherheit der Lieferkette bildet ein zentrales Wettbewerbsfeld, da Fermentationsausbeuten über 8 g/L Niedrigkostenhersteller differenzieren. Technologieplattformen, die Arzneimittel- und Geräteexpertise integrieren, besitzen strategische Bedeutung, wie der Virtue Balloon IDE Zulassungsstudie von Boston Scientific und den positiven randomisierten SIRONA-Daten von Concept Medical zu entnehmen ist.

Führende Unternehmen der Sirolimus-Branche

Pfizer, Inc

Stentys SA

Dr. Reddy's Laboratories Ltd.

Biocon Ltd.

Concept Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Orchestra BioMed erhielt von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) eine Ausnahme für Prüfgeräte (IDE), um eine koronare Zulassungsstudie für den Virtue Sirolimus AngioInfusion-Ballon in den Vereinigten Staaten zu beginnen, wobei die Ergebnisse mit Paclitaxel-beschichteten Alternativen verglichen werden.

- Januar 2025: Concept Medical gab positive SIRONA-RCT-Ergebnisse bekannt, die die Nicht-Unterlegenheit seines MagicTouch PTA Sirolimus-beschichteten Ballons gegenüber Paclitaxel-Geräten bei femoropoplitealer Erkrankung zeigen.

- Juli 2024: Elixir Medical erhielt von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) die Breakthrough-Device-Designation für sein DynamX Sirolimus-freisetzendes koronares Bioadaptor-System, das auf symptomatische ischämische Herzerkrankungen abzielt.

Globaler Sirolimus Marktbericht – Geltungsbereich

Sirolimus ist ein von Streptomyces hygroscopicus produziertes Makrolid-Antibiotikum mit potenter immunsuppressiver Wirkung. Der Sirolimus Markt ist nach Anwendung (Abstoßung von Organtransplantaten, Lymphangioleiomyomatose, Sirolimus-beschichtete Ballons, Kathetergeräte) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Abstoßung von Organtransplantaten |

| Lymphangioleiomyomatose (LAM) |

| Sirolimus-beschichtete Ballons & Kathetergeräte |

| Onkologie |

| Autoimmun- & andere aufkommende Anwendungen |

| Oral |

| Parenteral / Intravenös |

| Topisch |

| Arzneimittelbeschichtete Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Abstoßung von Organtransplantaten | |

| Lymphangioleiomyomatose (LAM) | ||

| Sirolimus-beschichtete Ballons & Kathetergeräte | ||

| Onkologie | ||

| Autoimmun- & andere aufkommende Anwendungen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral / Intravenös | ||

| Topisch | ||

| Arzneimittelbeschichtete Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sirolimus Markt derzeit?

Der Sirolimus Markt hat im Jahr 2026 einen Wert von 299,98 Millionen USD und soll bis 2031 410,8 Millionen USD erreichen, was einer CAGR von 6,49 % entspricht.

Welche Anwendung generiert den höchsten Umsatz?

Die Abstoßung von Organtransplantaten bleibt die größte Anwendung und macht 56,52 % des Umsatzes im Jahr 2025 aus.

Welcher Sirolimus-Abgabeweg wächst am schnellsten?

Arzneimittelbeschichtete Geräte expandieren bis 2031 mit einer CAGR von 8,41 %, da die interventionelle Kardiologie auf polymerfreie Beschichtungen umsteigt.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Steigende Transplantationsvolumina in China und durch Generika ermöglichte Erschwinglichkeit in Indien unterstützen eine CAGR von 7,89 % für den Asien-Pazifik-Raum.

Was ist FYARRO und warum ist es bedeutsam?

FYARRO ist eine von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) zugelassene albumin-gebundene Nanopartikelformulierung von Sirolimus für malignes PEKom und zeigt, wie Nanotechnologie onkologische Möglichkeiten erschließt.

Was schränkt eine breitere Sirolimus-Einführung ein?

Metabolische Nebenwirkungen und die hohen Kosten des therapeutischen Arzneimittelmonitorings hemmen den Einsatz bei bestimmten Patientengruppen, insbesondere in kostenbeschränkten Gesundheitssystemen.

Seite zuletzt aktualisiert am: