Größe und Marktanteil des ägyptischen Marktes für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

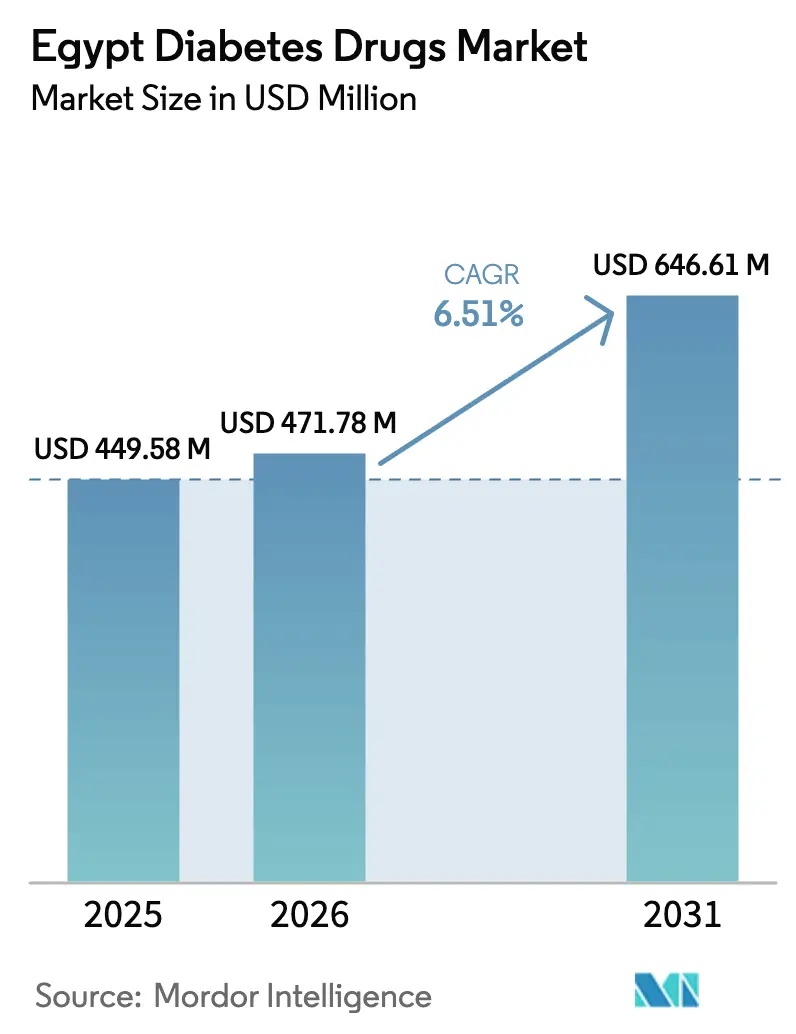

| Marktgröße im Basisjahr (2025) | 449.58 Millionen US-Dollar |

| Marktgröße (2026) | 471.78 Millionen US-Dollar |

| Marktgröße (2031) | 646.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Größe des ägyptischen Marktes für Diabetes-Medikamente wird im Jahr 2026 auf USD 471,78 Millionen geschätzt und soll bis 2031 USD 646,61 Millionen erreichen, was einer CAGR von 6,51 % über den Prognosezeitraum entspricht. Eine anhaltend zweistellige Prävalenz, die derzeit bei 22,4 % der Erwachsenen liegt, eine wachsende lokale Biosimilar-Insulinproduktion sowie die schrittweise Einführung des Universellen Krankenversicherungssystems (UHI) stützen gemeinsam das Wachstum auf dem ägyptischen Markt für Diabetes-Medikamente. Die Währungsabwertung im März 2024 erzwang einen Anstieg der Importkosten um 40 %–50 %, stärkte jedoch gleichzeitig die inländische Fertigungsbasis, beschleunigte Eva Pharmas Hochskalierung von Insulin Glargin und veranlasste neue Biosimilar-Pipelines bei Hikma und Pharco. Orale Therapien gewinnen an Dynamik: Kardiovaskuläre Ergebnisdaten, die in den Krankenhäusern Kasr Al-Ainy und der Universität Zagazig generiert wurden, katalysierten die nationale SGLT-2-Akzeptanz, während DPP-4-Kombinationen Hausarztverordner ansprechen, die Injektionen vermeiden möchten.[1]Kasr Al-Ainy Krankenhaus & Universität Zagazig, "Empagliflozin-Ergebnisse bei ägyptischen Typ-2-Patienten," PLOS ONE, journals.plos.org Digitale Gesundheitsinterventionen – vom landesweiten E-Rezept-Netzwerk von Shefae bis zum 1.000-Apotheken-Marktplatz von Chefaa – vergrößern den erreichbaren Patientenpool weiter und verstärken die adressierbare Chance für den ägyptischen Markt für Diabetes-Medikamente.

Wichtigste Erkenntnisse des Berichts

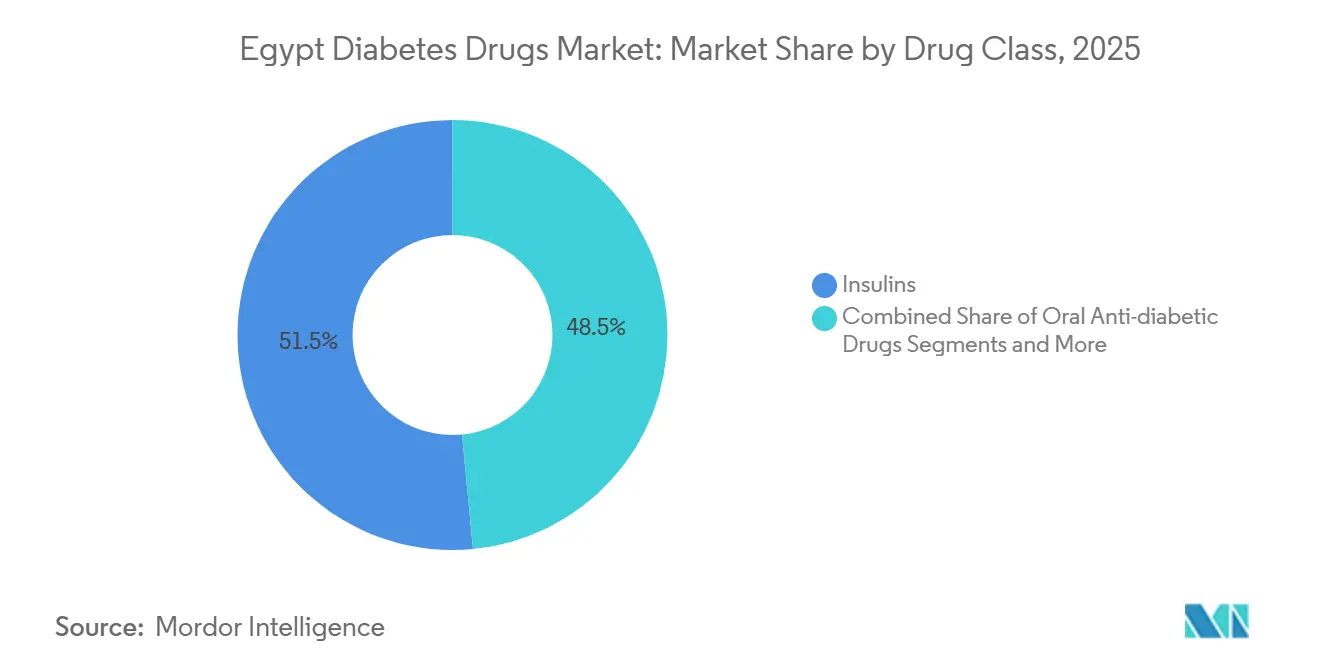

- Nach Wirkstoffklasse führten Insuline mit einem Anteil von 51,52 % am ägyptischen Markt für Diabetes-Medikamente im Jahr 2025; orale Antidiabetika werden voraussichtlich bis 2031 die schnellste CAGR von 9,35 % verzeichnen.

- Nach Verabreichungsweg entfiel die subkutane Verabreichung im Jahr 2025 auf einen Anteil von 78,24 % an der Größe des ägyptischen Marktes für Diabetes-Medikamente, während orale Formulierungen mit einer CAGR von 8,46 % expandieren.

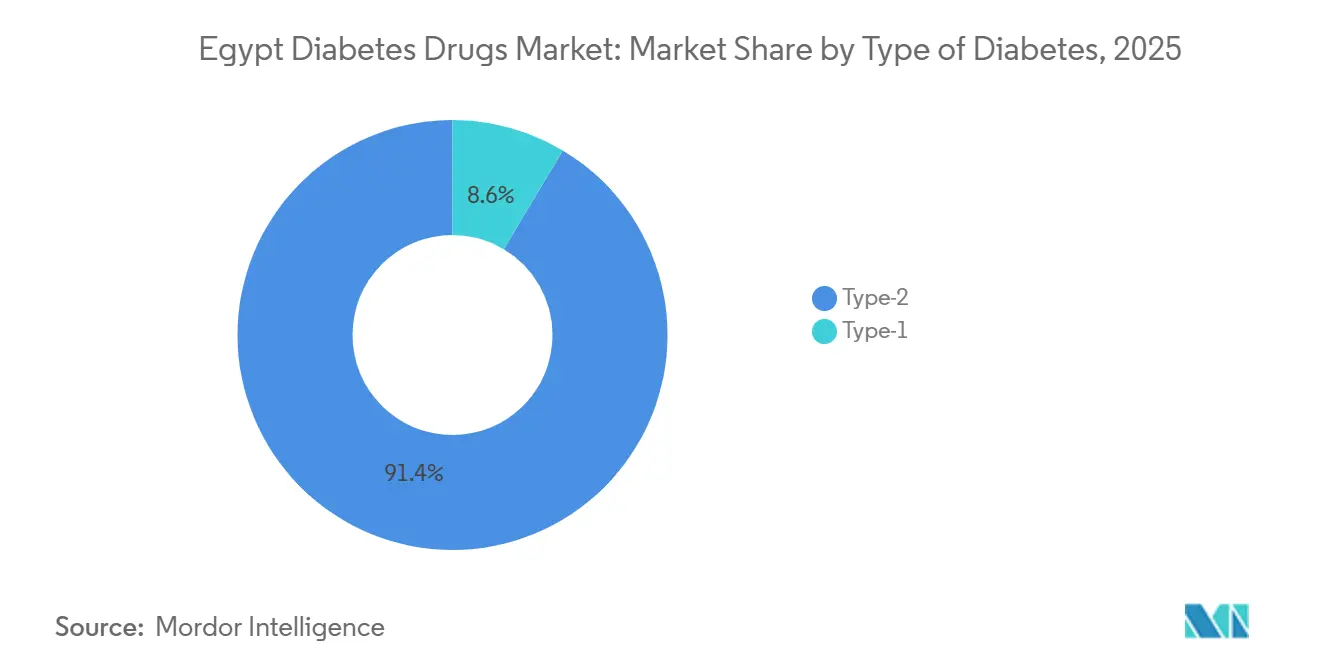

- Nach Diabetestyp entfielen auf Typ-2-Fälle im Jahr 2025 91,42 % des ägyptischen Marktes für Diabetes-Medikamente, während das pädiatrische Typ-1-Segment voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 58,36 %; E-Commerce-Plattformen werden voraussichtlich bis 2031 die höchste CAGR von 10,78 % verzeichnen.

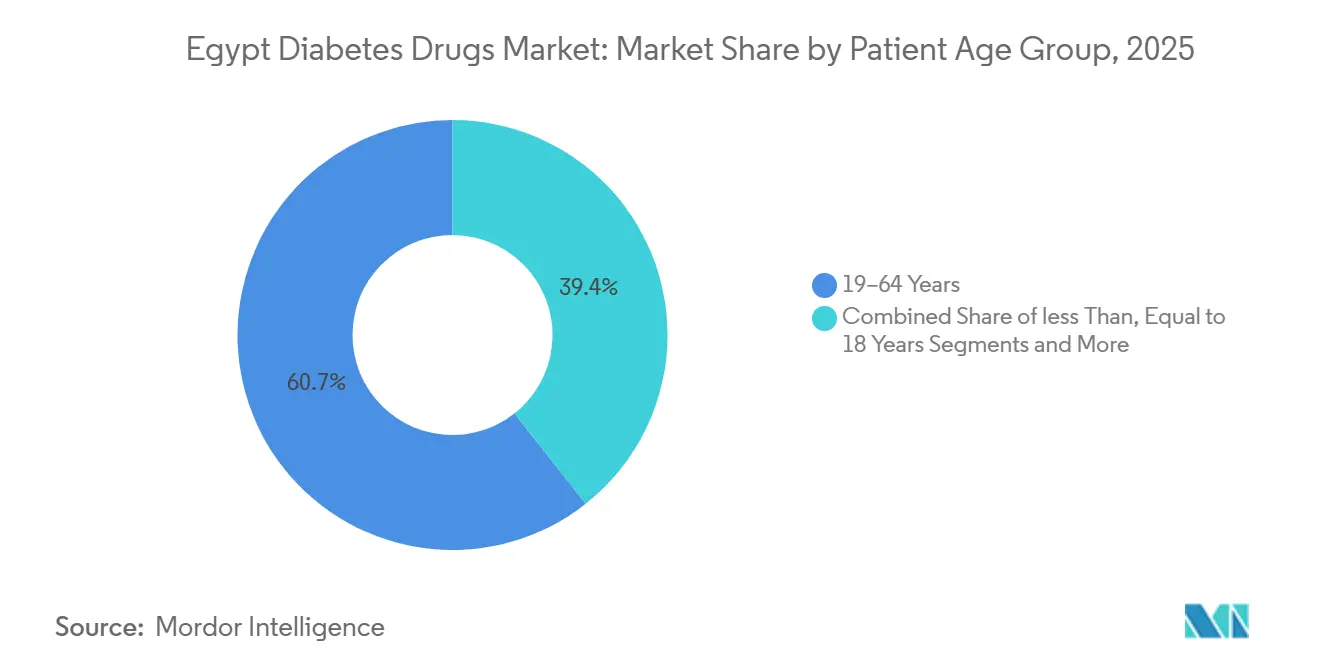

- Nach Patientenaltersgruppe erfasste die Kohorte der 19–64-Jährigen im Jahr 2025 60,65 % der Größe des ägyptischen Marktes für Diabetes-Medikamente; die Gruppe der ≤18-Jährigen bleibt jedoch mit einer CAGR von 9,01 % das am schnellsten wachsende Segment.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Marktes für Diabetes-Medikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Diabetes | +1.2% | Städtische Gouvernorate (Kairo, Gizeh, Alexandria) | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Behandlungsoptionen und UHI | +1.0% | 12 Gouvernorate unter UHI-Phase II | Mittelfristig (2–4 Jahre) |

| Einführung günstigerer Biosimilar-Insuline | +0.9% | Fertigungszentrum in der Stadt 10th of Ramadan | Kurzfristig (≤ 2 Jahre) |

| Schnelle SGLT-2-Akzeptanz aufgrund kardiovaskulärer Daten | +0.8% | Tertiärkrankenhäuser landesweit | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherungsdeckung | +0.7% | Große städtische Zentren und Industriezonen | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Rezept- und digitalen Plattformen | +0.6% | Frühe Dynamik in Kairo, Alexandria, Gizeh; Ausweitung auf Delta-Gouvernorate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Diabetes

Die Prävalenz bei Erwachsenen in Ägypten erreichte 2024 22,4 % und zählt damit zu den zehn höchsten weltweit, was eine langfristige Nachfrage nach Insulin und oralen Wirkstoffen sicherstellt. Die Kampagne „100 Millionen gesunde Leben” untersuchte mehr als 50 Millionen Bürger und deckte einen großen nicht diagnostizierten Pool auf, der für die Einleitung einer Behandlung bereit ist.[2]Ministerium für Gesundheit und Bevölkerung Ägypten, "Aktualisierung des Universellen Krankenversicherungsprogramms," Ministerium für Gesundheit, mohp.gov.eg Schnelle Urbanisierung fördert kalorienreiche Ernährung und sitzende Lebensweise und treibt die Prävalenz in Kairo, Gizeh und Alexandria 3–5 Prozentpunkte über den nationalen Durchschnitt. Erwachsene mittleren Alters stellen die am schnellsten wachsende Kohorte dar; CAPMAS prognostiziert, dass die Altersgruppe der 45–64-Jährigen bis 2030 jährlich um 2,1 % steigen wird. Auch die pädiatrische Typ-1-Inzidenz steigt und stieg zwischen 2015 und 2023 von 8,9 auf 12,3 pro 100.000 Kinder, was eine zukünftige Pipeline insulinabhängiger Patienten schafft.

Fortschritte bei Behandlungsoptionen und aktive staatliche Initiativen

Das UHI stellte LE 115 Milliarden bereit, um bis 2025 essentielle Medikamente für 12,8 Millionen Bürger in 12 Gouvernoraten zu subventionieren, was die Therapietreue bei versicherten Patienten gegenüber Selbstzahlern um 34 % erhöhte. Die Apothekenrichtlinien der Ägyptischen Arzneimittelbehörde vom Mai 2024 schreiben ein von Apothekern geleitetes Medikamententherapiemanagement vor, das Dosierungsfehler in Pilotstandorten um 18 % reduzierte.[3]Ägyptische Arzneimittelbehörde, "Regulatorische Zulassungen und nationales Arzneimittelverzeichnis 2024," Ägyptische Arzneimittelbehörde, eda.mohp.gov.eg Die Nationale Digitale Gesundheitsstrategie zielt auf vollständige Interoperabilität elektronischer Gesundheitsakten in 500 Einrichtungen bis 2027 ab, wobei Vodafone Ägypten bereits 314 Krankenhäuser vernetzt und in frühen Pilotprojekten eine HbA1c-Reduktion von 22 % erzielt hat. Zusammen systematisieren diese Maßnahmen die Versorgungspfade und stützen das Volumen auf dem ägyptischen Markt für Diabetes-Medikamente.

Einführung günstigerer Biosimilar-Insuline

Die Zulassung von Insulin Glargin durch Eva Pharma im Dezember 2024 bietet eine Versorgungskapazität von 90 Millionen Fläschchen und 50 Millionen Patronen jährlich und deckt bis zu 1 Million Patienten mit einem Rabatt von 30 % gegenüber Lantus ab. Die lokale Versorgung schützt die Kostenträger vor der 50-prozentigen Pfund-Abwertung, die die Preise für importiertes Insulin 2024 um 40 %–50 % in die Höhe trieb. Hikma und Pharco folgen mit Biosimilars für Insulin Aspart, Lispro und Humaninsulin, was den Wettbewerb und die Erschwinglichkeit vertieft. Die schnelle Akzeptanz ermöglichte es Biosimilars, innerhalb von drei Monaten nach der Markteinführung 11 % des Basalinsulinvolumens zu sichern, was die materielle Auswirkung auf den ägyptischen Markt für Diabetes-Medikamente verdeutlicht.

Schnelle Akzeptanz von SGLT-2-Inhibitoren aufgrund kardiovaskulärer Evidenz

Eine multizentrische ägyptische Real-World-Studie zeigte, dass Empagliflozin die Herzinsuffizienz-Hospitalisierungen über 24 Monate um 28 % und die kardiovaskuläre Mortalität um 19 % senkte, was globale Studien in einer lokalen Hochrisiko-HbA1c-Population bestätigte. Die Leitlinien der Ägyptischen Gesellschaft für Kardiologie positionieren die SGLT-2-Therapie nun unmittelbar nach Metformin für Patienten mit ASCVD oder chronischer Nierenerkrankung, eine Gruppe, die 35 % der Typ-2-Fälle ausmacht. Generische Marken wie Diacurimap und Glimpacare traten mit 40 % unter dem Originatorpreis ein und hielten Anfang 2025 bereits 12 % des SGLT-2-Segments. Diese Katalysatoren erhöhen die Intensität der oralen Therapie und stärken den Wachstumsausblick für den ägyptischen Markt für Diabetes-Medikamente.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung | -0.9% | Ländliches Oberägypten (Assiut, Sohag, Qena) | Langfristig (≥ 4 Jahre) |

| Lücken in der Gesundheitsinfrastruktur | -0.7% | Ländliche und Grenzgouvernorate (Matrouh, Neues Tal, Rotes Meer) | Langfristig (≥ 4 Jahre) |

| Währungsbedingte Lieferkettenunterbrechungen | -0.6% | Landesweit, insbesondere private Apotheken, die auf Importe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Geringe langfristige Therapietreue | -0.5% | Bevölkerung im informellen Sektor in ganz Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung

Die Eigenausgaben machen 62 % der nationalen Gesundheitsausgaben aus, was viele Patienten dazu zwingt, günstigeres Humaninsulin oder generisches Metformin zu wählen, trotz der klinischen Überlegenheit analoger Therapieschemata. Die 50-prozentige Pfund-Abwertung trieb den Einzelhandelspreis von Ozempic auf 4.000 EGP (USD 81) und machte es für Haushalte mit einem Einkommen unter LE 5.000 pro Monat unerschwinglich, was 73 % der Ägypter betrifft. Das UHI deckt Humaninsulin und Sulfonylharnstoffe ab, jedoch keine GLP-1- oder SGLT-2-Wirkstoffe, was den Erstattungsumfang einschränkt und die Akzeptanz von Premiumprodukten auf dem ägyptischen Markt für Diabetes-Medikamente hemmt.

Lücken in der Gesundheitsinfrastruktur außerhalb der Großstädte

Die Ärztedichte liegt national bei durchschnittlich 8,5 pro 10.000 Einwohner, fällt jedoch in Oberägypten auf 3,2, was die Frühdiagnose und kontinuierliche Nachsorge erschwert. Nur 5 % der ländlichen Primärversorgungseinheiten verfügen über vollständige Diabetesmanagement-Ausrüstung, was Patienten zwingt, durchschnittlich 47 km für angemessene Versorgung zurückzulegen. Kühlkettenmängel beeinträchtigen 23 % der Insulinbestände in Apotheken in Fayoum und Beni Suef und gefährden die therapeutische Wirksamkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biosimilars verändern die Insulinökonomie

Insuline machten 2025 51,52 % des Marktanteils des ägyptischen Marktes für Diabetes-Medikamente aus, doch orale Antidiabetika sind auf dem Weg, zwischen 2026 und 2031 mit einer CAGR von 9,35 % zu expandieren, angetrieben durch die inländische Einführung kostengünstigerer SGLT-2- und DPP-4-Präparate. Das Biosimilar-Glargin von Eva Pharma und Eli Lilly sicherte sich innerhalb von drei Monaten 11 % des Basalinsulinvolumens, was die Erschwinglichkeitsthese bestätigt und die Gesamtgröße des ägyptischen Marktes für Diabetes-Medikamente bei Insulintherapien erhöht. Humaninsulin dominiert weiterhin in ländlichen Gouvernoraten, wo die Zuverlässigkeit der analogen Kühlkette und höhere Preise Hürden darstellen; ein Kühlkettenaudit zeigte eine Degradationsrate von 23 % in Fayoum und Beni Suef.

SGLT-2-Inhibitoren sind die am schnellsten wachsende orale Unterklasse, unterstützt durch ägyptische kardiovaskuläre Ergebnisdaten, die eine 28-prozentige Reduktion der Herzinsuffizienz-Hospitalisierungen zeigten. DPP-4-Inhibitoren erfassten bis 2025 16 % des oralen Segments, angeführt von Vildagliptin und Sitagliptin, die Patienten ansprechen, die hypoglykämiefreie Therapieschemata suchen. Kombinationsmedikamente vereinfachen die Dosierung und erhöhten die Therapietreueraten von ≥80 % in einer Kohortenstudie 2024 von 47 % auf 61 %, ein Trend, der die ägyptische Diabetes-Medikamentenbranche voraussichtlich in einem robusten Expansionsmodus halten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Formulierungen gewinnen an Boden

Die subkutane Verabreichung dominierte 2025 mit 78,24 % der Größe des ägyptischen Marktes für Diabetes-Medikamente, da Insulin für Typ-1- und fortgeschrittene Typ-2-Patienten unverzichtbar bleibt. Dennoch werden orale Wirkstoffe voraussichtlich die Lücke mit einer CAGR von 8,46 % bis 2031 schließen, gestützt auf leitlinienunterstützten früheren Einsatz einer dualen oralen Therapie vor der Eskalation auf Injektionen. Nadelscheu hält an; 42 % der Typ-2-Patienten verzögerten die Insulineinleitung um mehr als zwei Jahre, was das Volumenwachstum oraler Medikamente stützt.

Vernetzte Insulinpens haben aufgrund der Gerätekosten und der begrenzten Erstattung eine Penetration von unter 5 %, obwohl Universitätspilotprojekte bei Jugendlichen eine Verbesserung der Zeit im Zielbereich um 19 % zeigen. Die intravenöse Verabreichung ist auf Krankenhausumgebungen für akute Krisen beschränkt, ein Segment, das zu klein ist, um den Marktanteil des ägyptischen Marktes für Diabetes-Medikamente wesentlich zu beeinflussen, aber für die Bereitschaft der Tertiärversorgung unerlässlich ist.

Nach Diabetestyp: Typ-2 treibt das Volumen, Typ-1 erfordert Innovation

Typ-2-Diabetes hielt 2025 91,42 % des Marktanteils des ägyptischen Marktes für Diabetes-Medikamente und wird voraussichtlich mit einer CAGR von 8,27 % wachsen, unterstützt durch städtische Lebensstiländerungen und die alternde Bevölkerung mittleren Alters. Die Größe des ägyptischen Marktes für Diabetes-Medikamente für Typ-2-Therapien profitiert weiterhin von der leitliniengestützten SGLT-2- und DPP-4-Positionierung, die die Insulineinleitung verzögert und die oralen Therapiezyklen verlängert.

Typ-1-Volumina sind kleiner, steigen jedoch mit einer CAGR von 9,01 %, angeführt durch Zuwächse bei der pädiatrischen Inzidenz und erweiterte Diagnoseinitiativen der Ägyptischen Gesellschaft für Pädiatrische Endokrinologie. Eine schlechte glykämische Kontrolle bleibt weit verbreitet; 83,2 % der Kinder wiesen in einer Studie von 2024 einen HbA1c-Wert über 9 % auf, was den ungedeckten Bedarf bei der Glukoseüberwachung und der Aufklärung von Betreuungspersonen unterstreicht.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Einzelhandelsapotheken machten 2025 58,36 % der Größe des ägyptischen Marktes für Diabetes-Medikamente aus, angetrieben durch das 220-Filialen-Netzwerk von Seif Pharmacies, doch regulierte Preisobergrenzen schmälern die Rentabilität inmitten von Währungsschwankungen. Online-Kanäle, die monatlich eine halbe Million Rezepte verarbeiten, werden voraussichtlich mit einer CAGR von 10,78 % expandieren und bis 2031 alle anderen Vertriebswege übertreffen. Krankenhausapotheken spielen weiterhin eine Schlüsselrolle bei der Insulineinleitung im Rahmen des UHI-Programms und gaben 2024 38 % der erstatteten Diabetes-Medikamente aus.

Das Fälschungsrisiko veranlasste die Ägyptische Arzneimittelbehörde zu einem Blockchain-Pilotprojekt, das betrügerische Abgaben um ein Drittel reduzierte und das Verbrauchervertrauen in regulierte E-Commerce-Lieferketten stärkte. Die Kühlkettendisziplin bleibt der limitierende Faktor für ländliche E-Apotheken-Insulinlieferungen.

Nach Patientenaltersgruppe: Das pädiatrische Segment erfordert zielgerichtete Lösungen

Erwachsene im Alter von 19–64 Jahren erfassten 2025 60,65 % des ägyptischen Marktes für Diabetes-Medikamente, was die Dominanz der Typ-2-Prävalenz bei Ägyptern im erwerbsfähigen Alter widerspiegelt. Das pädiatrische Segment (≤18 Jahre) wird jedoch mit einer CAGR von 9,01 % am schnellsten wachsen, bedingt durch steigende Typ-1-Inzidenz und bessere Erkennung. Die Penetration der kontinuierlichen Glukoseüberwachung erreichte Anfang 2025 8 % der Typ-1-Patienten, doch Erschwinglichkeitsbeschränkungen bestehen weiterhin, da Sensoren alle 14 Tage LE 1.200 kosten (USD).

Ältere Patienten (≥65 Jahre) weisen eine starke Insulinabhängigkeit auf; 68 % benötigen Basal-Bolus-Therapieschemata aufgrund von Beta-Zell-Erschöpfung und hoher Komorbiditätslast, was auf anhaltende Insulinvolumenbeiträge innerhalb der ägyptischen Diabetes-Medikamentenbranche hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Groß-Kairo, Alexandria und Gizeh generierten 2025 64 % des Wertes des ägyptischen Marktes für Diabetes-Medikamente, angetrieben durch überlegene Ärztedichte, robuste Apothekeninfrastruktur und 71 % der privaten Versicherungspolicen. UHI-Phase II verbesserte den Zugang in den Delta-Gouvernoraten – Dakahlia, Sharqia, Gharbia –, wo die Insulinabgabe 2024 im Jahresvergleich um 18 % stieg. In Oberägypten schränken Engpässe bei Endokrinologen und vollständig ausgestatteten Kliniken den Pro-Kopf-Verbrauch ein; 60,5 % der Patienten in Assiut nannten kostenbedingte Nicht-Therapietreue gegenüber 38 % in Kairo.

Grenzgouvernorate wie Matrouh und das Neue Tal verfügen im Durchschnitt über weniger als 2 Apotheken pro 100.000 Einwohner, was eine Abhängigkeit von der Krankenhausversorgung oder periodischen mobilen Einheiten erzwingt. Durch die Abwertung bedingte Preiserhöhungen wurden landesweit spürbar, doch städtische Patienten konnten auf Biosimilar-Insulin Glargin mit einem Rabatt von 30 % umsteigen, während ländliche Gebiete weiterhin auf teurere Importe angewiesen blieben.

Digitale Disruption verringert Lücken: Chefaa bietet nun 48-Stunden-Lieferung in Sekundärstädten an, während die Telemedizinplattform von Vodafone den HbA1c-Wert in Pilotprojekten in Dakahlia und Sharqia um 22 % verbesserte. Dennoch bleiben pädiatrische Ketoazidose-Episoden in Oberägypten unverhältnismäßig hoch – 42 % der Kinder erlebten jährlich mindestens eine Episode gegenüber 18 % in Unterägypten –, was anhaltende regionale Ungleichheiten verdeutlicht.

Wettbewerbslandschaft

Der ägyptische Markt für Diabetes-Medikamente bleibt mäßig konzentriert: Novo Nordisk, Sanofi und Eli Lilly/Eva Pharma halten zusammen einen bedeutenden Anteil am therapeutischen Wert. Eva Pharmas Glargin-Einführung 2024 sicherte sich innerhalb eines Quartals 11 % der Basalvolumina, indem Importe um 30 % unterboten und eine stetige Versorgung vom Standort 10th of Ramadan garantiert wurde. Hikma plant für Ende 2026 die Einführung von Aspart- und Lispro-Biosimilars, während Pharcos generisches Insulin Lispro sechs Monate nach der Markteinführung einen Anteil von 8 % sicherte.

Der strategische Fokus verlagert sich auf digitale Sicherheitsnetze: Eva Pharmas Hotline vom April 2025 authentifiziert jedes Tirzepatid-Rezept nach Vorfällen mit gefälschten GLP-1-Produkten, was signalisiert, dass die Integrität der Lieferkette nun ein Wettbewerbsdifferenziator ist. Chefaa verarbeitet monatlich 500.000 Diabetes-Rezepte und monetarisiert Datenanalysen und Letzte-Meile-Logistik, um traditionelle Großhändler in stadtnahen Zonen zu übertreffen.

Zu den aufkommenden Herausforderern gehören Sun Pharma, das eine Fertigungstochtergesellschaft in der Stadt 10th of Ramadan gegründet hat, um Sitagliptin- und Vildagliptin-Generika zu liefern, sowie Julphar, das seinen Vertriebsfußabdruck in der Delta-Region ausbaut. Erwartete Lücken umfassen vernetzte Insulinpens (unter 5 % Penetration), GLP-1-Biosimilars (Ozempic noch bei 4.000 EGP) und orales Semaglutid, das noch nicht registriert ist, aber voraussichtlich injektionsscheue Segmente des ägyptischen Marktes für Diabetes-Medikamente disruptieren wird.

Marktführer der ägyptischen Diabetes-Medikamentenbranche

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die EVA Group führte Mounjaro (Tirzepatid) KwikPen in Ägypten im Rahmen einer Vertriebspartnerschaft mit Eli Lilly ein, um den Zugang zu Adipositas- und Typ-2-Therapien zu erweitern.

- April 2025: Eva Pharma startete eine Rezept-Authentifizierungs-Hotline für Tirzepatid nach Berichten über gefälschte GLP-1-Produkte.

- März 2025: Tonghua Dongbao und Kexing Biopharm schlossen die ägyptische GMP-Inspektion für lokal gelieferte Liraglutid-Injektionspräparate ab.

- Dezember 2024: Die Ägyptische Arzneimittelbehörde genehmigte Eva Pharmas Insulin Glargin mit dem Ziel einer nachhaltigen Versorgung von jährlich 1 Million Patienten.

Berichtsumfang des ägyptischen Marktes für Diabetes-Medikamente

Antidiabetische Medikamente sind Arzneimittel, die zur Behandlung hoher Blutzuckerwerte bei Diabetikern eingesetzt werden, indem sie die Insulinproduktion, -verwertung, Zuckeraufnahme oder -ausscheidung regulieren, mit dem Ziel, Komplikationen wie Herz- oder Nierenerkrankungen zu verhindern.

Der ägyptische Markt für Diabetes-Medikamente ist nach Wirkstoffklasse in Insulin, orale Antidiabetika, nicht-insulinbasierte Injektionsmedikamente und Kombinationsmedikamente segmentiert. Nach Verabreichungsweg ist der Markt in subkutan, oral und intravenös segmentiert. Nach Diabetestyp ist der Markt in Typ-1 und Typ-2 segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und E-Commerce/Online-Apotheken segmentiert. Nach Patientenaltersgruppe ist der Markt in unter und gleich 18 Jahre, 19–64 Jahre sowie gleich und mehr als 65 Jahre segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Insuline | Basal-/Langwirksame |

| Bolus-/Schnellwirksame | |

| Traditionelle Humaninsuline | |

| Biosimilar-Insuline | |

| Orale Antidiabetika | Biguanide |

| Alpha-Glukosidase-Inhibitoren | |

| Dopamin-D2-Rezeptoragonisten | |

| SGLT-2-Inhibitoren | |

| DPP-4-Inhibitoren | |

| Sulfonylharnstoffe | |

| Meglitinide | |

| Nicht-insulinbasierte Injektionspräparate | GLP-1-Rezeptoragonisten |

| Amylin-Analoga | |

| Kombinationsmedikamente | Insulinkombinationen |

| Orale Kombinationen |

| Subkutan |

| Oral |

| Intravenös |

| Typ-1 |

| Typ-2 |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| E-Commerce/Online-Apotheken |

| Unter und gleich 18 Jahre |

| 19–64 Jahre |

| Gleich und mehr als 65 Jahre |

| Nach Wirkstoffklasse | Insuline | Basal-/Langwirksame |

| Bolus-/Schnellwirksame | ||

| Traditionelle Humaninsuline | ||

| Biosimilar-Insuline | ||

| Orale Antidiabetika | Biguanide | |

| Alpha-Glukosidase-Inhibitoren | ||

| Dopamin-D2-Rezeptoragonisten | ||

| SGLT-2-Inhibitoren | ||

| DPP-4-Inhibitoren | ||

| Sulfonylharnstoffe | ||

| Meglitinide | ||

| Nicht-insulinbasierte Injektionspräparate | GLP-1-Rezeptoragonisten | |

| Amylin-Analoga | ||

| Kombinationsmedikamente | Insulinkombinationen | |

| Orale Kombinationen | ||

| Nach Verabreichungsweg | Subkutan | |

| Oral | ||

| Intravenös | ||

| Nach Diabetestyp | Typ-1 | |

| Typ-2 | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| E-Commerce/Online-Apotheken | ||

| Nach Patientenaltersgruppe | Unter und gleich 18 Jahre | |

| 19–64 Jahre | ||

| Gleich und mehr als 65 Jahre | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Markt für Diabetes-Medikamente im Jahr 2026?

Die Größe des ägyptischen Marktes für Diabetes-Medikamente beträgt im Jahr 2026 USD 471,78 Millionen und wird voraussichtlich bis 2031 auf USD 646,61 Millionen wachsen.

Was treibt das schnelle Wachstum von SGLT-2-Inhibitoren in Ägypten an?

Lokale kardiovaskuläre Ergebnisstudien, die eine 28-prozentige Reduktion der Herzinsuffizienz-Hospitalisierungen zeigen, sowie die Einführung von um 40 % günstigeren Generika haben die nationale Akzeptanz der SGLT-2-Therapie beschleunigt.

Warum sind Biosimilar-Insuline für ägyptische Patienten wichtig?

Von Eva Pharma und anderen hergestellte Biosimilars sind etwa 30 % günstiger als importierte Analoga, mildern währungsbedingte Preisanstiege und erweitern den Zugang für kostensensible Nutzer.

Welcher Vertriebskanal expandiert am schnellsten?

E-Commerce und Online-Apotheken werden voraussichtlich bis 2031 eine CAGR von 10,78 % verzeichnen, unterstützt durch das 1.000-Apotheken-Netzwerk von Chefaa und die landesweite Hauslieferung.

Welche Herausforderungen schränken die langfristige Therapietreue bei Diabetes-Medikamenten ein?

Hohe Eigenausgaben, kulturelle Abhängigkeit von pflanzlichen Heilmitteln und Einkommensschwankungen bei Arbeitnehmern im informellen Sektor halten die Therapietreueraten national unter 50 %.

Welche Patientengruppe wächst am schnellsten?

Die pädiatrische Typ-1-Kohorte (≤18 Jahre) wird voraussichtlich mit einer CAGR von 9,01 % wachsen, bedingt durch steigende Inzidenz und verbesserte Diagnoseabdeckung.

Seite zuletzt aktualisiert am: