Primärbatterie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 21.20 Milliarden US-Dollar |

| Marktgröße (2031) | 30.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

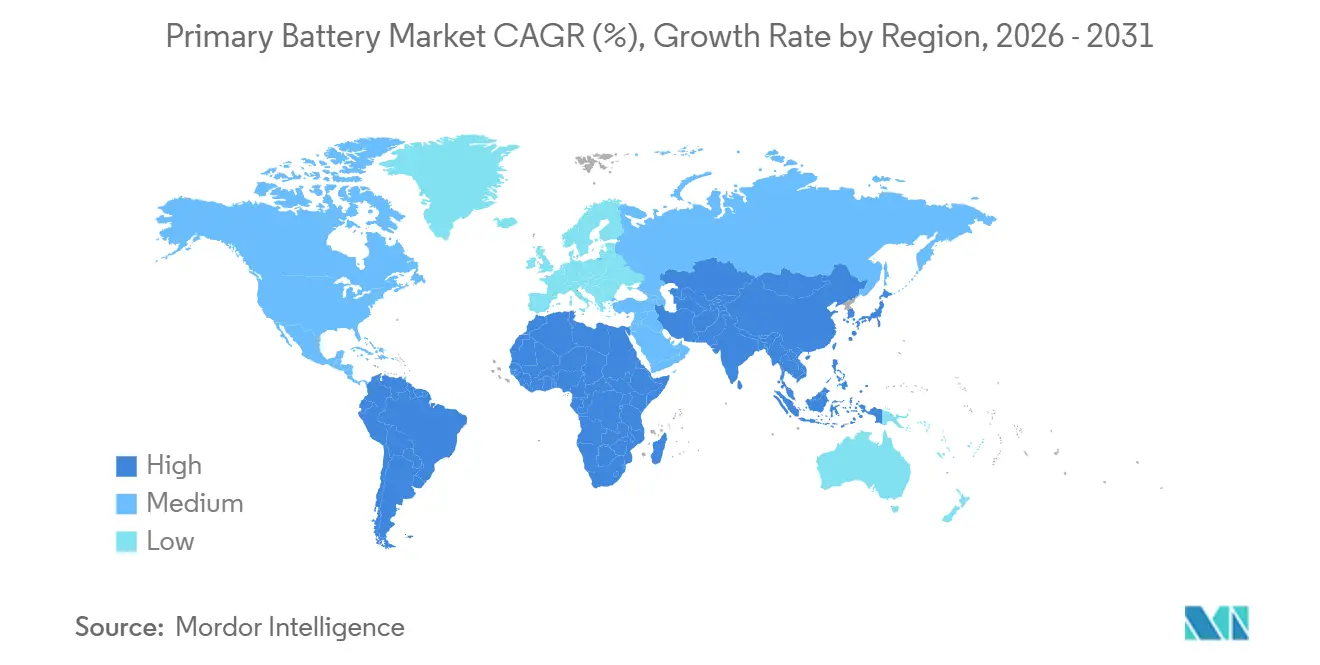

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

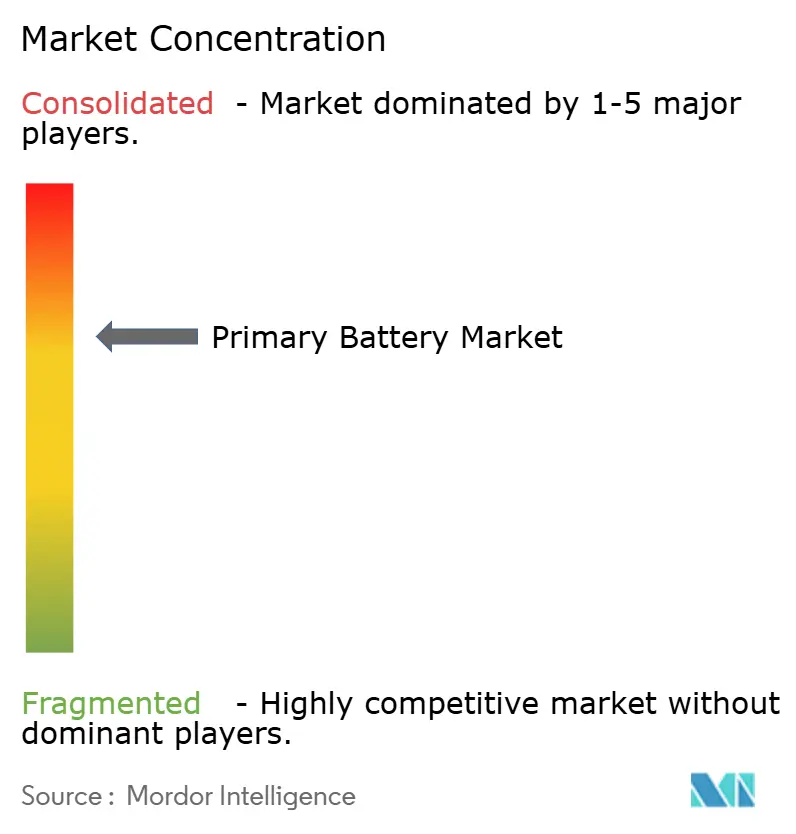

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Primärbatterie-Marktanalyse von Mordor Intelligence

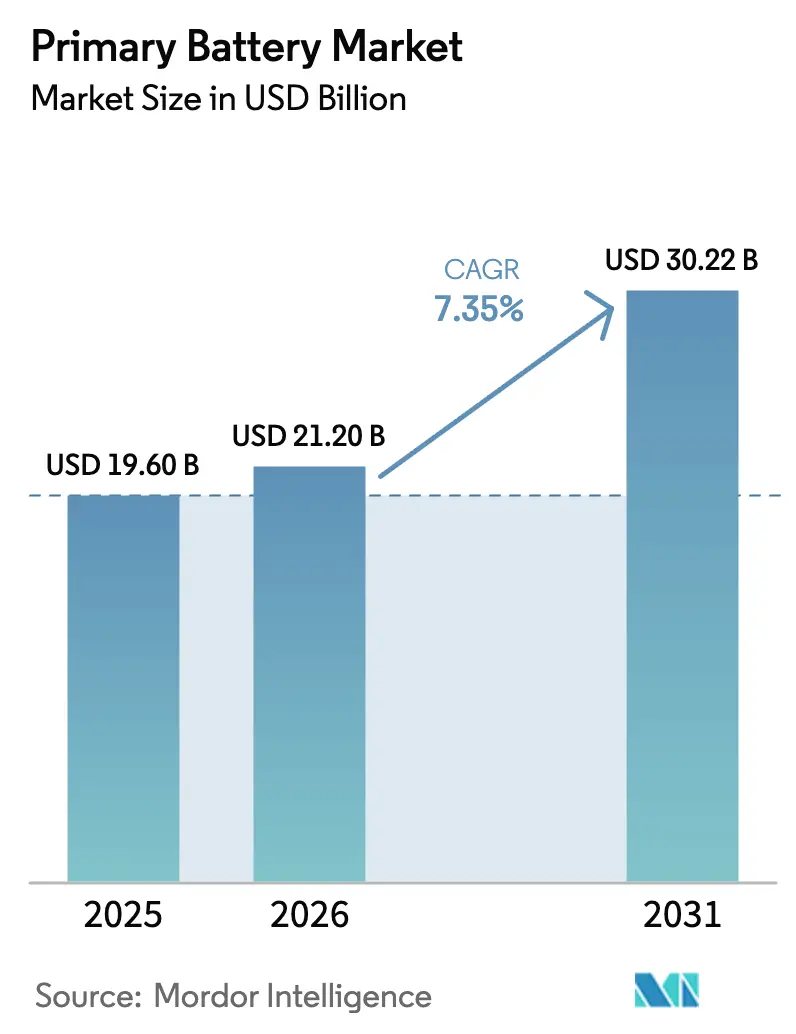

Die Primärbatterie-Marktgröße wird im Jahr 2026 auf 21,20 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,35 % während des Prognosezeitraums (2026–2031) einen Wert von 30,22 Milliarden USD erreichen.

Das strukturelle Wachstum geht nun über routinemäßige Ersatzkäufe hinaus, da sich der Primärbatterie-Markt auf IoT-Sensornetzwerke, netzunabhängige medizinische Diagnostik und tragbare Verteidigungselektronik ausweitet, wo das Aufladen unpraktisch oder kostenintensiv ist. Die rasche Einführung von Weitbereichsnetzwerken mit geringem Stromverbrauch, strenge Beschaffungsvorschriften für umweltfreundliche Produkte, die quecksilberfreie Chemien bevorzugen, sowie politische Anreize wie die US-amerikanischen Produktionssteuergutschriften gemäß Section 45X erweitern die Nachfrage und verbessern gleichzeitig die Rentabilität für inländische Hersteller. Dennoch belasten gefälschte Importe und die Volatilität der Rohstoffpreise weiterhin die Margen, und wiederaufladbare Lithium-Ionen-Akkus gewinnen Marktanteile in Anwendungen, die häufiges Laden tolerieren.

Wichtigste Erkenntnisse des Berichts

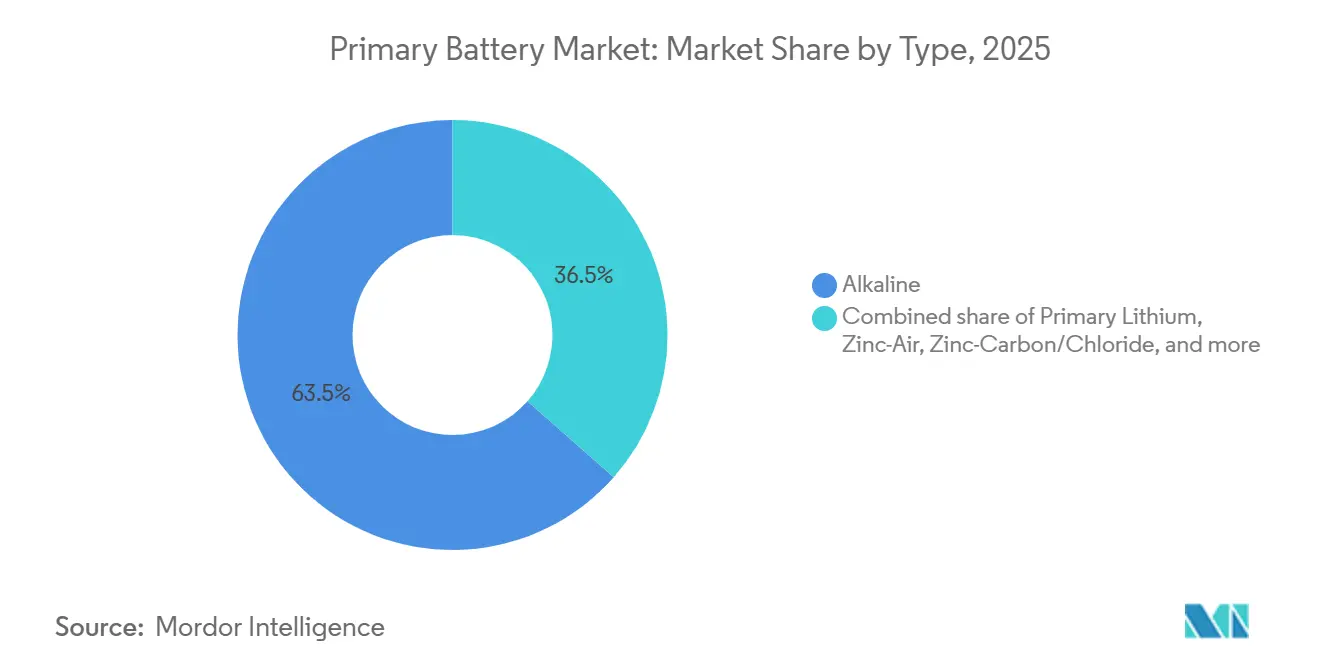

- Nach Chemie beanspruchte Alkaline im Jahr 2025 einen Primärbatterie-Marktanteil von 63,5 %, während Primärlithium-Varianten bis 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen werden.

- Nach Formfaktor führten zylindrische Zellen im Jahr 2025 mit einem Umsatzanteil von 52,9 %, während Knopf- und Münzzellen bis 2031 voraussichtlich mit einer CAGR von 9,9 % wachsen werden.

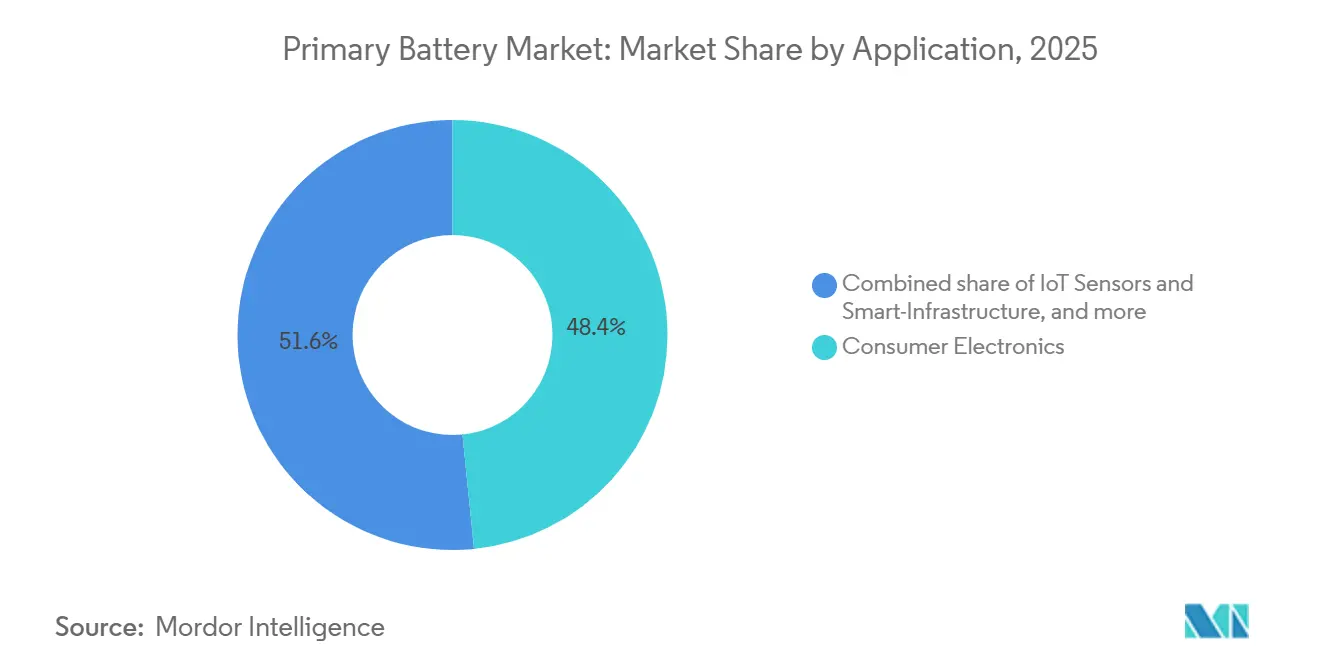

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 48,4 % auf die Unterhaltungselektronik, doch IoT-Sensoren und intelligente Infrastruktur werden bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen globalen Umsatzanteil von 46,1 %, während die Region Naher Osten & Afrika bis 2031 die schnellste CAGR von 9,0 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Primärbatterie-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Einwegsensoren für Smart-Home und IoT | 1.8% | Global, mit führender Rolle von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum netzunabhängiger medizinischer Geräte in Schwellenmärkten | 1.5% | Naher Osten & Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Budgets für tragbare Verteidigungselektronik | 1.2% | Nordamerika, Europa, Asien-Pazifik (Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu quecksilberfreien Chemien und grünen Beschaffungsvorschriften | 0.9% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulärer Ersatzzyklus in der Unterhaltungselektronik | 0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Durchdringung des E-Commerce zur Erweiterung des Einzelhandelsreichweite | 0.5% | Global, am schnellsten in Nordamerika, Europa und städtischem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Einwegsensoren für Smart-Home und IoT

LoRaWAN-Netzwerke übertrafen im Jahr 2024 mit einem jährlichen Wachstum von 25 % die Marke von 125 Millionen verbundenen Geräten, und die meisten dieser Endpunkte – wie Tür-, Leck- und Belegungssensoren – sind für einen Betrieb von bis zu 10 Jahren mit einer einzigen AA- oder Münzzelle ausgelegt. Betreiber vermeiden die Kosten von 15–30 USD pro Knoten für die Installation von Ladeinfrastruktur und halten so die Gesamtbetriebskosten niedrig. Wi-Fi-HaLow-Chipsätze mehrerer Anbieter versprechen eine Betriebsdauer von einem Jahrzehnt mit zwei AA-Alkalinezellen, was Nachrüstungen in Gewerbegebäuden ohne Stromverkabelung ermöglicht. Obwohl die GSM Association bis 2030 mit 1,1 Milliarden Ambient-IoT-Geräten rechnet, werden rund 473 Millionen Einheiten weiterhin auf Primärbatterien an Standorten angewiesen sein, an denen nicht ausreichend Licht für die Energiegewinnung vorhanden ist.[1]The Mobile Economy 2026, GSM Association, gsma.com Superkondensatoren gemäß ITU-T L.1310 bieten Hunderttausende von Zyklen, jedoch nur eine kurze Überbrückungszeit, was ihre ergänzende und nicht ersetzende Rolle gegenüber langlebigen Primärchemien bestätigt.

Schnelles Wachstum netzunabhängiger medizinischer Geräte in Schwellenmärkten

Die Weltgesundheitsorganisation berichtete im Jahr 2024, dass Einrichtungen, die 1 Milliarde Menschen in Subsahara-Afrika und Südasien versorgen, immer noch keinen zuverlässigen Strom haben, was die Einführung von Pulsoximetern, tragbaren Ultraschallgeräten und Impfstoffmonitoren fördert, die mit Primärlithiumzellen betrieben werden und eine Lagerdauer von einem Jahrzehnt bieten.[2]Global Atlas of Medical Devices 2024, WHO, who.int Solar-plus-Speicher-Mikronetze, die von multilateralen Banken finanziert werden, reservieren diese Zellen häufig für Instrumente mit geringem Stromverbrauch, bei denen die Kosten für Batteriemanagementsysteme den Preis für den periodischen Austausch übersteigen. Die weltweiten Lieferungen tragbarer medizinischer Geräte erreichten Mitte 2025 556,5 Millionen Einheiten, von denen 18 % Silberoxid- oder Lithium-Münzzellen benötigen, um strenge volumetrische Energiedichteanforderungen zu erfüllen. Zink-Luft-Knopfzellen bleiben bei Hörgeräten dominant, da sie 1,4 V und bis zu 650 mAh in kleinen Gehäusen liefern, die wiederaufladbare Optionen ohne Komforteinbußen nicht erreichen können.

Ausweitung der Budgets für tragbare Verteidigungselektronik

Das US-Verteidigungsbudget überstieg im Haushaltsjahr 2024 850 Milliarden USD und leitete Mittel in Funkgeräte, GPS-Empfänger und Nachtsichtsysteme, die BA-5590- oder BA-5390-Primärlithiumpacks für 72-Stunden-Missionen vorschreiben. Die NATO-Verpflichtung, 2 % des BIP für Verteidigung auszugeben, treibt die Beschaffung von Plattformen voran, die von −40 °C bis +60 °C ohne aktives Wärmemanagement funktionsfähig bleiben – eine Anforderung, die wiederaufladbare Lithium-Ionen-Akkus häufig nicht erfüllen. Südkoreas Infanterieausrüstungsvertrag von 2025 und Japans Erhöhung des Verteidigungsbudgets um 16 % schreiben beide Primärlithiumzellen mit einer Lagerdauer von 15 Jahren vor. Diese Anforderungen unterstreichen die anhaltende Relevanz nicht wiederaufladbarer Chemien in logistisch eingeschränkten Umgebungen.

Wandel hin zu quecksilberfreien Chemien und grünen Beschaffungsvorschriften

Die EU-Verordnung 2023/1542 setzt eine Sammelquote von 63 % bis 2027 und 73 % bis 2030 fest, was die Compliance-Kosten erhöht und die Umstellung auf quecksilber- und cadmiumfreie Formulierungen beschleunigt. Energizer nannte diese Gebühren als Ursache für einen Rückgang der Bruttomarge um 2,1 Prozentpunkte im Haushaltsjahr 2025. Panasonics EVOLTA-NEO-Reihe erreicht die 1,3-fache Laufzeit von Standard-Alkalinezellen und erfüllt dabei die RoHS- und REACH-Vorschriften nach der Umrüstung in seinem Werk Nishikinohama. US-amerikanische Bundesbeschaffungsregeln priorisieren nun Batterien mit anerkannten Umweltkennzeichen und lenken die Nachfrage auf etablierte Anbieter mit konformen Lieferketten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Sekundärbatterien und Superkondensatoren | -1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensteigerung durch Gebühren der erweiterten Herstellerverantwortung (EPR) | -0.7% | Europa, Nordamerika, mit aufkommender Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise (Zink, Lithium, Mangan) | -0.5% | Global, Versorgung konzentriert in China, Chile, Australien | Kurzfristig (≤ 2 Jahre) |

| Zufluss gefälschter Batterien in Asien und Afrika | -0.4% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Sekundärbatterien und Superkondensatoren

Wiederaufladbare Lithium-Ionen-Akkus erfassten im Jahr 2025 83 % der globalen Batteriekapazität, drückten die Packpreise unter 100 USD pro kWh und verdrängten Primärbatterien bei Peripheriegeräten, Lautsprechern und Pflegegeräten.[3]Global EV Outlook 2025, Internationale Energieagentur, iea.org Trotz begrenzter Energiedichte gewinnen Superkondensatoren mit mehr als 500.000 Zyklen im Bereich der Telekommunikations-Notstromversorgung an Boden, können jedoch keine mehrjährige Stromversorgung mit geringem Verbrauch liefern. Nickel-Metallhydrid-AA-Zellen ersetzen weiterhin Alkaline-Primärbatterien in Verbrauchergeräten mit mittlerem Stromverbrauch, während gefälschte Alkaline-Importe die Preise weiter drücken und die Sicherheit gefährden.

Kostensteigerung durch Gebühren der erweiterten Herstellerverantwortung

EPR-Regelungen in der EU und den USA erhöhen die Compliance-Kosten um 0,02–0,05 EUR pro Zelle – eine Belastung, die Energizer in seinem Jahresbericht 2025 als wesentlich eingestuft hat. Gefälschte Zellen umgehen diese Gebühren vollständig und verstärken so den Kostennachteil für legitime Marken. Gleichzeitig erzielte elektrolytisches Mangandioxid im April 2025 einen Preis von 2.062,92 USD pro Metrik-Tonne, was etwa dem 2,8-Fachen des Preises von batteriequalitätsfähigem Mangansulfat entspricht, und unterstreicht den anhaltenden Rohstoffdruck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lithiumchemien gewinnen durch Kühllettenkettennachfrage

Primärlithium-Varianten werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,5 % verzeichnen – die höchste innerhalb des Primärbatterie-Marktes –, da industrielle Messgeräte und Verteidigungskommunikation auf Zellen umsteigen, die von −40 °C bis +85 °C bei 3,0–3,6 V pro Zelle betrieben werden können.[4]Technische Datenblätter – LSP-Serie, Saft, saftbatteries.com Umgekehrt hielt Alkaline im Jahr 2025 dank der allgegenwärtigen Einzelhandelsverteilung einen Umsatzanteil von 63,5 %. Zink-Luft dominiert Hörgeräte mit einer Ausgangsspannung von 1,4 V und einer Kapazität von bis zu 650 mAh, während Silberoxid-Knopfzellen in Präzisionsuhren und Glukosemonitoren Premium-Preise erzielen. Aktuelle US-Importdaten zeigen steigende Manganerzmengen, da Hersteller sich gegen die chinesische Dominanz bei der Raffination absichern.

Etablierte Alkaline-Anbieter verteidigen ihren Marktanteil durch Materialwissenschaft: Panasonics EVOLTA NEO verwendet hochreines Mangandioxid mit Titanadditiven, um eine 1,3-fach längere Laufzeit zu erzielen. Nickel-Zink-Varianten bleiben derweil aufgrund ihrer begrenzten Lagerdauer eine Nische. Zink-Kohle-Zellen bestehen in preissensiblen Segmenten, verlieren jedoch an Boden, da Alkaline die Preisparität erreicht, was die schrittweise Premiumisierung des Primärbatterie-Marktes verstärkt.

Nach Formfaktor: Münzzellen profitieren vom Wearables-Trend

Knopf- und Münzzellen werden bis 2031 voraussichtlich mit einer CAGR von 9,9 % wachsen, gestützt durch tragbare medizinische Geräte und miniaturisierte IoT-Module, die kompakte Energiequellen benötigen. Zylindrische AA- und AAA-Formate behielten im Jahr 2025 einen Anteil von 52,9 %, unterstützt durch standardisierte Abmessungen und eine breite Einzelhandelspräsenz. Prismatische Zellen bedienen OEMs, die individuelle Abmessungen suchen, stehen jedoch vor höheren Werkzeugkosten. Echte CR2032-Zellen liefern 220–240 mAh bei 3,0 V in 3-g-Gehäusen, während Fälschungen weniger als die Hälfte dieser Kapazität liefern, was zu Geräteabschaltungen und Garantieansprüchen führt.

Der Meilenstein der LoRa Alliance von 125 Millionen Geräten intensiviert die Nachfrage nach CR2032- und CR123A-Zellen, die für Lebenszyklen von fünf bis zehn Jahren ausgelegt sind. Hörgeräte-OEMs verlassen sich weiterhin auf Zink-Luft-Größen 10, 13, 312 und 675, was die Unersetzlichkeit spezialisierter Chemien für ultrakleine Geräte innerhalb der Primärbatterie-Marktgrößen-Benchmarks unterstreicht.

Nach Anwendung: IoT-Sensoren überholen Unterhaltungselektronik

IoT-Sensoren und Einsätze in der intelligenten Infrastruktur werden voraussichtlich mit einer CAGR von 10,1 % wachsen und damit zum am schnellsten wachsenden Segment des Primärbatterie-Marktes werden. Die Unterhaltungselektronik führte im Jahr 2025 noch mit einem Umsatzanteil von 48,4 %, verliert jedoch schrittweise Marktanteile an wiederaufladbare Akkus, da die Kosten sinken. Industrielle OEM-Segmente benötigen Li-SOCl₂-Zellen, um einen jahrzehntelangen Betrieb bei extremen Temperaturen zu gewährleisten – eine Nische, in der wiederaufladbare Alternativen ohne kostspielige Wärmesteuerung versagen.

Medizinische Wearables sind auf Silberoxid- und Lithium-Münzzellen angewiesen, um eine stabile Spannung bei Körpertemperaturschwankungen aufrechtzuerhalten. Verteidigungs- und Luft- und Raumfahrtanwendungen schreiben Lithiumpacks der BA-Serie für erweiterte Autonomie vor und stützen damit weiterhin margenstarke Nischen. Wi-Fi-HaLow-Sensornachrüstungen in gewerblichen Immobilien verdeutlichen den wirtschaftlichen Vorteil von Primärzellen, wenn die Wartungskosten die Batteriekosten übersteigen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 46,1 %, was Chinas vertikal integrierte Kostenführerschaft bei der Raffination von Mangandioxid, der Zinkpulverproduktion und der Zellmontage widerspiegelt. Indiens Produktionsgebundenes Anreizprogramm reservierte 18 GWh Batteriekapazität, größtenteils für Lithium-Ionen-Akkupacks für Elektrofahrzeuge, sodass die Produktion von Primärzellen auf kleinere inländische Werke konzentriert bleibt. Panasonics Werk Nishikinohama, das Ende 2023 hochgefahren wurde, produziert monatlich 48 Millionen Alkalinezellen und bietet eine nicht-chinesische Quelle für Premium-EVOLTA-NEO-Produkte. Aufstrebende ASEAN-Zentren – Thailand, Vietnam und Indonesien – ziehen die Münzzellenproduktion für Hörgeräte an und nutzen dabei niedrige Arbeitskosten und die Nähe zur Lieferkette.

Die Region Naher Osten & Afrika wird bis 2031 voraussichtlich eine CAGR von 9,0 % verzeichnen, angetrieben durch dezentrale Energieprogramme. Die Weltbank schätzt, dass 640–650 Millionen Menschen in Subsahara-Afrika immer noch keinen Zugang zum Stromnetz haben, was Solar-plus-Mikronetz-Einsätze fördert, die Primärbatterien für die Überwachung mit geringem Stromverbrauch reservieren. Südafrikas Batterieausschreibung über 360 MW im Jahr 2024 und seine Pipeline von 1.200 MW umfassen hauptsächlich wiederaufladbare Chemien für die Langzeitentladung, sodass Primärzellen in peripheren Telemetrieanwendungen verbleiben. Gefälschte Batterien bleiben weit verbreitet und untergraben die Sicherheit sowie den Marktanteil legitimer Marken.

Nordamerika und Europa konsolidieren sich rund um Premium-Nischen. Energizer erhielt im Haushaltsjahr 2025 Section-45X-Gutschriften in Höhe von 112,4 Millionen USD, die die inländische Produktion stützen. Der Kauf von Advanced Power Solutions NV im Mai 2025 fügte polnische Kapazitäten hinzu, wenn auch mit kurzfristigen Margenkosten. EU-EPR-Vorschriften erhöhen weiterhin die Compliance-Ausgaben, die etablierte Anbieter leichter absorbieren können als Neueinsteiger. Das südamerikanische Wachstum konzentriert sich auf Brasilien und Argentinien, da der E-Commerce die ländliche Nachfrage erschließt, obwohl logistische Hindernisse im Amazonasgebiet und in Patagonien eine tiefere Durchdringung erschweren.

Wettbewerbslandschaft

Der Primärbatterie-Markt weist eine moderate Konzentration auf. Duracell, Energizer und Panasonic Energy kontrollieren gemeinsam etwa 55–60 % des globalen Alkaline-Umsatzes durch starke Markenbekanntheit, Regaldomination und vertikale Integration. Energizers APS-Akquisition erweitert die europäische Produktion und diversifiziert die Lieferketten, während Panasonic mit titanverstärkten Kathoden, die eine 1,3-fach längere Laufzeit bieten, die Leistungsgrenzen verschiebt. Saft, Ultralife und FDK sind auf industrielle Primärlithiumzellen mit 10-jähriger Lagerdauer spezialisiert und positionieren sich für Mess- und Verteidigungsaufträge, in denen etablierte Alkaline-Anbieter weniger aktiv sind.

Chinesische Herausforderer – EVE Energy, Zhejiang Mustang, Xiamen 3-Circle – unterbieten westliche Preise um 15–20 %, verfügen jedoch über keine starken Verbrauchermarken. Gefälschte Importe, die größtenteils aus China und Hongkong stammen, machen 24 % der beschlagnahmten gefährlichen Güter aus und drücken die legitimen Margen. US-amerikanische politische Anreize könnten die Importabhängigkeit dämpfen, doch der geplante Abbau der Section-45X-Gutschriften nach 2032 lässt die künftige Wettbewerbsfähigkeit inländischer Hersteller ungewiss.

Führende Unternehmen der Primärbatterie-Branche

Duracell

Energizer

Panasonic Energy

GP Batteries

Varta AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Panasonic hat Pläne angekündigt, bis zum Geschäftsjahr 2028 die Massenproduktion von Batteriezellen für unterbrechungsfreie Stromversorgungssysteme von Rechenzentren in seinem Werk in Kansas in den Vereinigten Staaten aufzunehmen.

- Juni 2025: Murata Manufacturing Co., Ltd. hat bekannt gegeben, dass sein Vorstand die Übertragung seines Mikro-Primärbatterie-Geschäfts, das derzeit von Murata und seiner hundertprozentigen Tochtergesellschaft Tohoku Murata Manufacturing Co., Ltd. betrieben wird, an Maxell, Ltd. genehmigt hat. Das Unternehmen hat außerdem einen Aktienübertragungsvertrag mit Maxell abgeschlossen.

- Januar 2025: Nordic Semiconductor, ein weltweit führendes Unternehmen im Bereich energiesparender drahtloser Konnektivitätslösungen, hat den nPM2100 PMIC vorgestellt, die neueste Ergänzung seiner nPM Power Management IC-Familie.

- Juli 2024: Maxell stellte seine neueste Mangan-Batterieserie vor, die den Namen Super Power Ace und Power Ace trägt. Die überarbeitete Verpackung spiegelt nun die Ästhetik der Alkali-Batterien (GD) wider und erhöht so deren Sichtbarkeit.

Berichtsumfang des globalen Primärbatterie-Marktes

Primärbatterien sind tragbare Batterien, die für den einmaligen Gebrauch und anschließende Entsorgung konzipiert sind. Primärbatterien sind nicht wiederaufladbar, da die elektrochemischen Reaktionen in der Zelle irreversibel sind.

Der globale Primärbatterie-Markt ist nach Typ, Formfaktor, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Alkaline, Primärlithium, Zink-Luft, Zink-Kohle/Chlorid sowie Silberoxid und Sonstige unterteilt. Nach Formfaktor ist der Markt in Zylindrisch, Knopf- und Münzzellen, Prismatisch/Verpackt und Sonstige unterteilt. Nach Anwendung ist der Markt in Unterhaltungselektronik, Industrie und OEM, Medizin und Gesundheitswesen, Verteidigung und Luft- und Raumfahrt, IoT-Sensoren sowie intelligente Infrastruktur unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für den Primärbatterie-Markt in den wichtigsten Regionen. Die Marktgrößen und Prognosen wurden für jedes Segment in Umsatz (USD) dargestellt.

| Alkaline |

| Primärlithium (Li-MnO₂, Li-SOCl₂, Li-CFx) |

| Zink-Luft |

| Zink-Kohle/Chlorid |

| Silberoxid und Sonstige |

| Zylindrisch (AA, AAA, C, D) |

| Knopf- und Münzzellen |

| Prismatisch/Verpackt |

| Sonstige (Sonderformen) |

| Unterhaltungselektronik |

| Industrie und OEM |

| Medizin und Gesundheitswesen |

| Verteidigung und Luft- und Raumfahrt |

| IoT-Sensoren und intelligente Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Alkaline | |

| Primärlithium (Li-MnO₂, Li-SOCl₂, Li-CFx) | ||

| Zink-Luft | ||

| Zink-Kohle/Chlorid | ||

| Silberoxid und Sonstige | ||

| Nach Formfaktor | Zylindrisch (AA, AAA, C, D) | |

| Knopf- und Münzzellen | ||

| Prismatisch/Verpackt | ||

| Sonstige (Sonderformen) | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Industrie und OEM | ||

| Medizin und Gesundheitswesen | ||

| Verteidigung und Luft- und Raumfahrt | ||

| IoT-Sensoren und intelligente Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Primärbatterie-Marktes?

Die Primärbatterie-Marktgröße belief sich im Jahr 2026 auf 21,20 Milliarden USD.

Wie schnell wird der Primärbatterie-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 7,35 % verzeichnen und bis 2031 einen Wert von 30,22 Milliarden USD erreichen.

Welche Chemie wächst am schnellsten?

Primärlithium-Varianten werden bis 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen.

Welche Region führt bei der Umsatzgenerierung?

Asien-Pazifik hielt im Jahr 2025 aufgrund der Fertigungsdominanz Chinas einen globalen Umsatzanteil von 46,1 %.

Welches Anwendungssegment wird die anderen übertreffen?

IoT-Sensoren und Einsätze in der intelligenten Infrastruktur werden bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen.

Seite zuletzt aktualisiert am: