Marktgröße und Marktanteil für netzgebundene Batterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

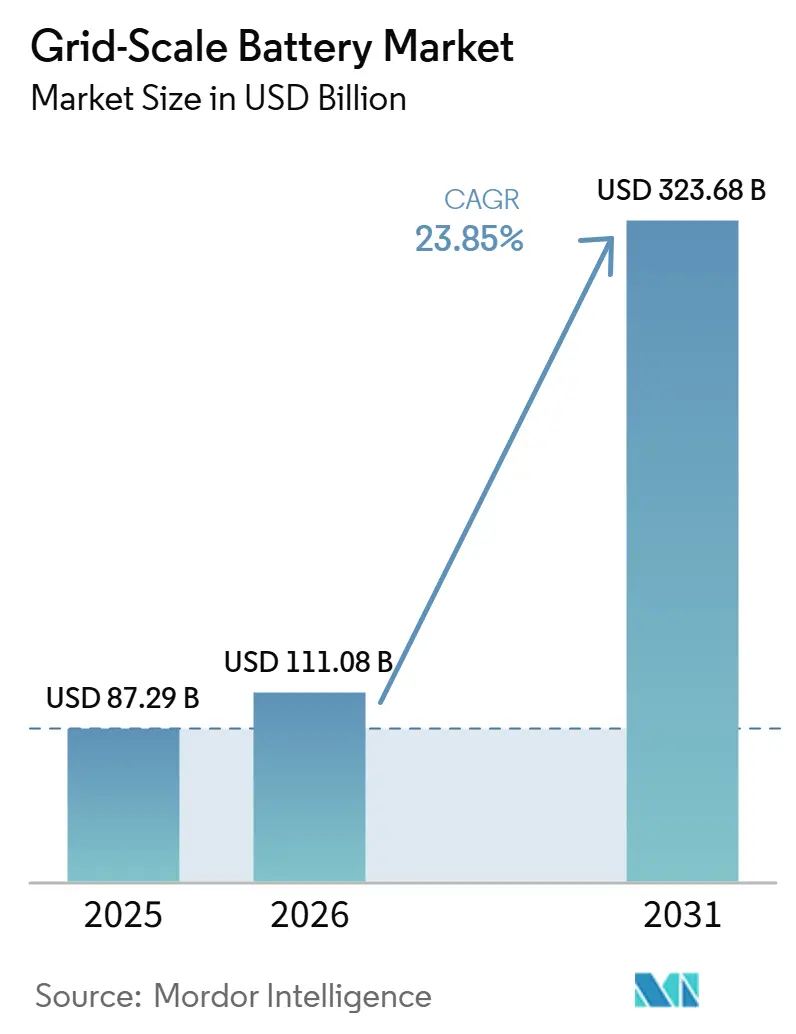

| Marktgröße (2026) | 111.08 Milliarden US-Dollar |

| Marktgröße (2031) | 323.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

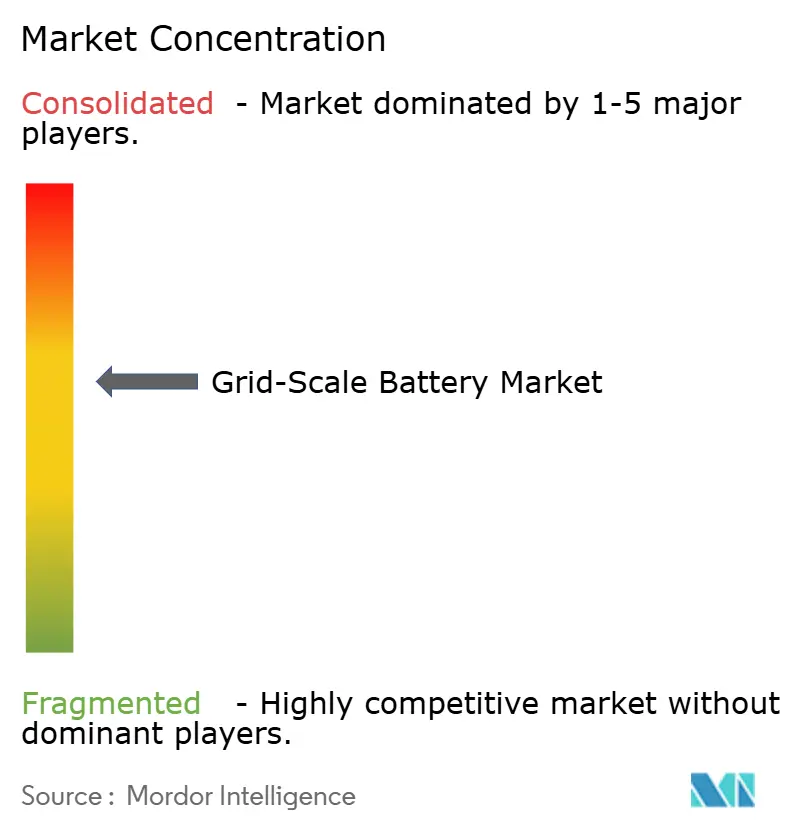

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für netzgebundene Batterien von Mordor Intelligence

Die Marktgröße für netzgebundene Batterien wurde im Jahr 2025 auf 87,29 Milliarden USD geschätzt und soll von 111,08 Milliarden USD im Jahr 2026 auf 323,68 Milliarden USD bis 2031 wachsen, mit einer CAGR von 23,85 % während des Prognosezeitraums (2026–2031).

Starke Kostensenkungen bei Lithium-Ionen-Batterien, politische Rückenwind wie der U.S. Inflation Reduction Act sowie verbindliche Speicheranforderungen in China und der Europäischen Union beschleunigen die Beschaffungszyklen der Versorgungsunternehmen. Der Wettbewerb polarisiert sich um vertikal integrierte Hersteller, die Zell-, Pack- und Softwarekapazitäten besitzen, während reine Integratoren sich durch netzbildende Wechselrichter und fortschrittliche Steuerungssysteme differenzieren. Die Bündelung von Erlösen aus Energie-, Kapazitäts- und Zusatzdienstleistungen reift heran und schafft dauerhaft stabile Cashflow-Profile, die Infrastrukturinvestoren anziehen. Die Widerstandsfähigkeit der Lieferkette entwickelt sich zu einem entscheidenden Vorteil, da Engpässe bei Mineralien und Brandschutzvorschriften die Chemieauswahl und das Anlagendesign neu gestalten.

Wichtigste Erkenntnisse des Berichts

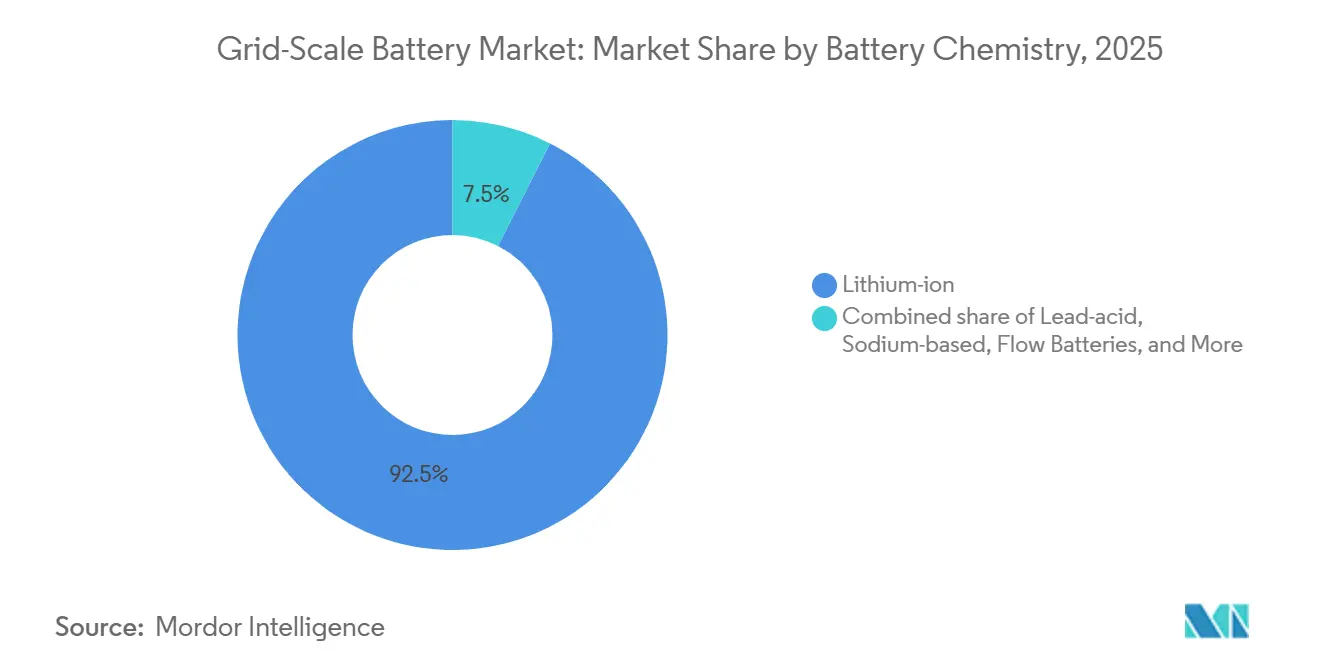

- Nach Batteriechemie führten Lithium-Ionen-Technologien im Jahr 2025 mit einem Umsatzanteil von 92,5 %, während Lithium-Eisenphosphat die höchste prognostizierte CAGR von 24,2 % bis 2031 verzeichnete.

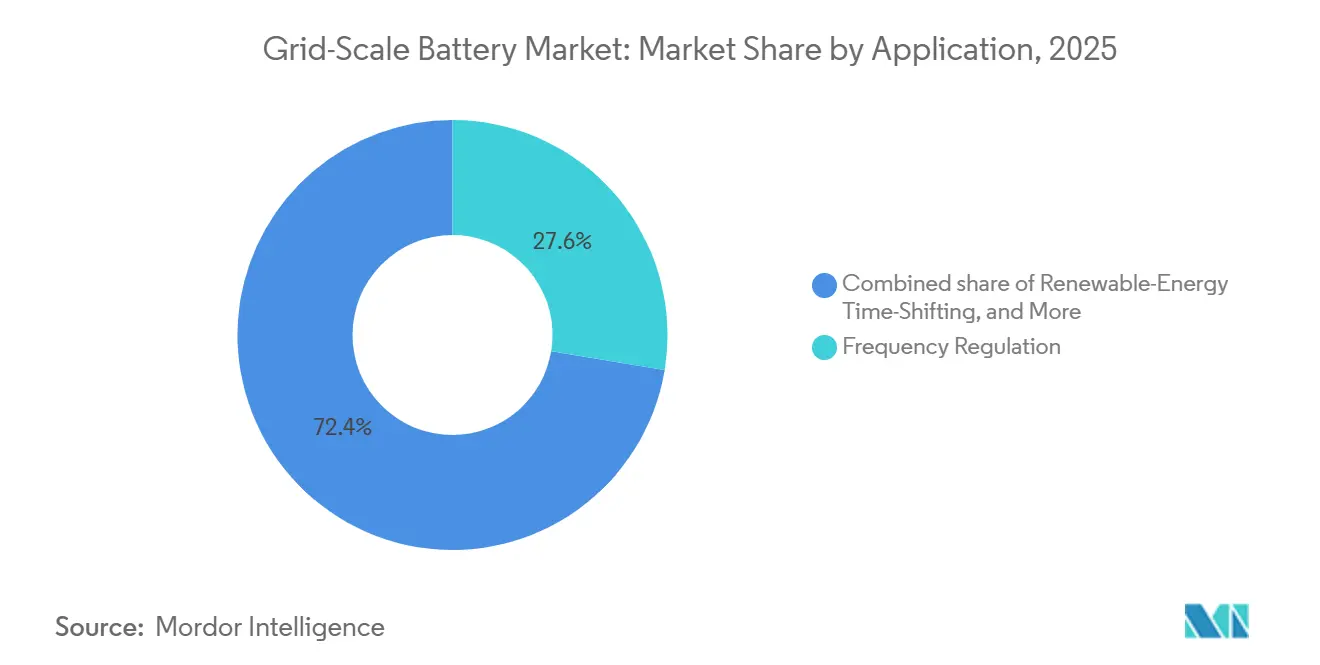

- Nach Anwendung hielt die Frequenzregelung im Jahr 2025 einen Anteil von 27,6 % am globalen Markt für netzgebundene Batterien, während die zeitliche Verschiebung erneuerbarer Energien bis 2031 mit einer CAGR von 26,3 % wachsen soll.

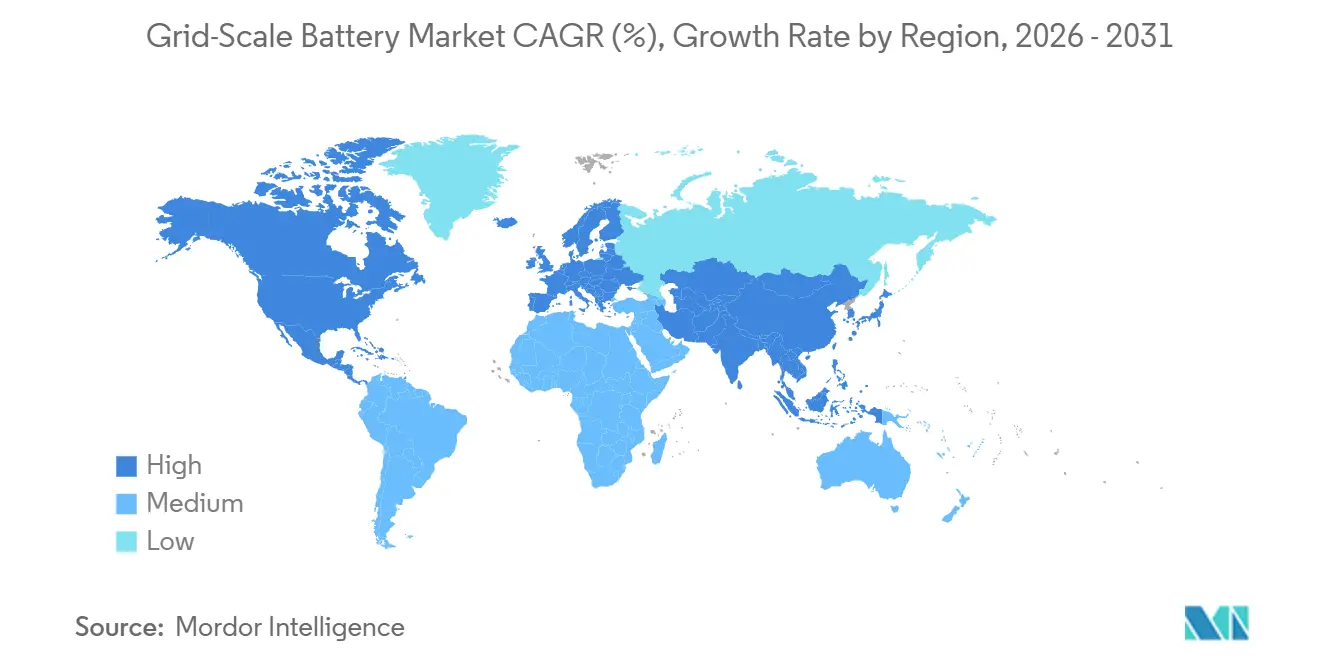

- Nach Geografie dominierte Asien-Pazifik mit 47,4 % der Installationen im Jahr 2025 und wächst bis 2031 mit einer CAGR von 25,4 %, angetrieben von China und Indien.

- Die führenden Anbieter CATL, BYD und Tesla kontrollierten zusammen schätzungsweise 65 % der Systemlieferungen im Jahr 2025, was die tiefe vertikale Integration und den Zugang zu proprietären Softwareplattformen widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für netzgebundene Batterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für Lithium-Ionen-Batterien | +6.2% | Global mit Schwerpunkten in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Integration erneuerbarer Energien | +5.8% | EU, China, Indien, aufstrebende ASEAN- und lateinamerikanische Länder | Langfristig (≥ 4 Jahre) |

| Anforderungen an Netzzuverlässigkeit und Netzresilienz | +4.1% | Nordamerika, Australien, nordisches Europa | Kurzfristig (≤ 2 Jahre) |

| Günstige politische Anreize | +4.7% | Nordamerika, EU-Kernländer, Ausstrahlungseffekte auf Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Hybride Solar-plus-Speicher-Stromabnahmeverträge und Erlösbündelung | +3.4% | Nordamerika, Australien, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach gesicherter sauberer Energie für Rechenzentrum-Mikronetze | +2.9% | Nordamerika, EU, frühe Entwicklung in Singapur und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für Lithium-Ionen-Batterien

Die Packpreise für Lithium-Eisenphosphat-Zellen fielen im Jahr 2025 auf 89 USD pro kWh, eine Reduzierung um 36 % gegenüber 2023, da chinesische Gigafabriken eine Ausbeute von 95 % erreichten und Vier-Stunden-Systeme unter die Kosten von Erdgas-Spitzenlastkraftwerken in CO₂-bepreisten Märkten drückten. CATLs hochdichte Qilin-Architektur senkte die Systemnebenkosten um 12 % und ermöglichte Brownfield-Nachrüstungen an stillgelegten Kohlekraftwerken. Aufkommende Natrium-Ionen-Produkte mit einem Preis von rund 60 USD pro kWh erweitern den Chemiemix für Langzeitspeicher. Der Entwicklungspfad signalisiert 70 USD pro kWh bis 2028, was den Kostenvorteil von Pumpspeicher- und Druckluftspeicheroptionen untergräbt.

Vorschriften zur Integration erneuerbarer Energien

Chinas Regelung, dass Wind- und Solaranlagen 10–20 % Speicherkapazität vorhalten müssen, löste im Jahr 2025 Batteriebestellungen von 18 GW aus und senkte die Abregelungsraten in Provinzen mit hohem Anteil erneuerbarer Energien auf unter 3 %.[2]Nationale Energieverwaltung Chinas, „Speicheranforderungen für neue Wind- und Solaranlagen”, nea.gov.cn Indien schreibt nun eine zweistündige Festigungskapazität für erneuerbare Energiezertifikate vor, was eine Nachfrage von 6 GW hinzufügt, während die EU-Richtlinie für erneuerbare Energien III bis 2030 45 GW an gemeinsam installierten Speichern erfordern wird. Standardisierte Tests gemäß IEC 62933 verlängern die Inbetriebnahmezeiten, sichern jedoch die Finanzierung durch Risikominderung bei der Leistung.

Anforderungen an Netzzuverlässigkeit und Netzresilienz

Texas und Kalifornien haben nach jüngsten Stromausfällen Regelungen eingeführt, die dispatchbare Kapazität bewerten, und lenkten zwischen 2024 und 2026 Beschaffungen von 17 GW in Richtung Batterien.[3]Federal Energy Regulatory Commission, „Aktualisierung der Zuverlässigkeitsstandards”, ferc.gov Australien klassifizierte netzbildende Batterien als Systemstärke-Assets und erschloss damit separate Kapazitätszahlungen sowie Ferninstallationen. Versorgungsunternehmen zahlen nun mehr für Verfügbarkeit als für reine Energie, wobei Kapazitäts- und Zusatzerlöse von 30 % des Projekt-Cashflows im Jahr 2023 auf die Hälfte im Jahr 2026 gestiegen sind.

Günstige politische Anreize

Der U.S. Inflation Reduction Act senkte die Nachsteuerkosten einer 100-MW/400-MWh-Anlage von 60 Millionen USD auf 36 Millionen USD und verkürzte die Amortisationszeit von neun auf 5,5 Jahre.[4]U.S. Energieministerium, „Leitfaden zur Batteriespeicherung im Rahmen des Inflation Reduction Act”, energy.gov EU-Zuschüsse und konzessionäre Darlehen fördern lokale Inhalte, während Saudi-Arabiens Wasserstoffprogramm 4 GW Speicherkapazität vorschreibt. Diese Anreize gestalten Lieferketten in Richtung regionaler Produktion um, selbst bei einem Kostenaufschlag von 8–12 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette für kritische Mineralien | -3.8% | Global, akut in Australien, Chile und der Demokratischen Republik Kongo | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Brandrisiken bei Batteriespeichern | -2.1% | Nordamerika, Europa, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Netzanschlussanträgen | -2.6% | Vereinigte Staaten, Indien, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Kannibalisierung von Erlösen aus Zusatzdienstleistungen | -1.9% | Kalifornien, Texas, Australien, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für kritische Mineralien

Die Lithiumnachfrage überstieg das Angebot im Jahr 2025 um 200.000 t und trieb die Spotpreise trotz vorheriger Abschwächung bis Anfang 2026 um 50 % in die Höhe. Genehmigungsverzögerungen in Australien und der Demokratischen Republik Kongo verstärkten die Hinwendung zu kobaltfreien Chemien und stimulierten die frühe Einführung von Natrium-Ionen- und Eisen-Luft-Formaten, die 3 % der Installationen ausmachten.

Sicherheits- und Brandrisiken bei Batteriespeichern

Vorfälle mit thermischem Durchgehen in Südkorea, Kalifornien und Deutschland kosteten 120 Millionen USD und führten zu UL-9540A- und NFPA-855-Vorschriften, die den Projektflächenbedarf um 15–20 % erhöhen. Die Versicherungsprämien stiegen um 60 % und begünstigen vertikal integrierte Anbieter, die sich selbst versichern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Sicherheitsgetriebene Verlagerung hin zu LFP gewinnt an Dynamik

Lithium-Ionen-Produkte dominierten den globalen Markt für netzgebundene Batterien mit einem Anteil von 92,5 % im Jahr 2025. Innerhalb dieser Kategorie gewann Lithium-Eisenphosphat den Großteil der Neuaufträge, da Regulierungsbehörden in Kalifornien und Deutschland nun Chemien bevorzugen, die strenge Brandausbreitungstests bestehen. Die CAGR des Segments von 24,2 % bis 2031 macht es zum primären Treiber des globalen Marktwachstums für netzgebundene Batterien. Natrium-Ionen- und Vanadium-Durchflusssysteme erschließen sich eine Nische für Acht-Stunden- und längere Anwendungen, bei denen Energiedichte weniger wichtig ist als Mineralienunabhängigkeit und Kalenderlebensdauer.

Das Wachstum bei Lithium-Eisenphosphat senkt die durchschnittliche Energiedichte, verbessert jedoch die thermische Stabilität, senkt Versicherungsprämien und erfüllt die UL-9540A-Anforderungen. Die globale Marktgröße für netzgebundene Batterien bei Lithium-Ionen-Technologien soll von 97 Milliarden USD im Jahr 2026 auf 281 Milliarden USD bis 2031 mit einer CAGR von 24 % steigen. Metall-Luft- und Festkörperkonzepte bleiben experimentell, ziehen jedoch Forschungs- und Entwicklungsfinanzierungen an, da Versorgungsunternehmen Alternativen zum Lithiumversorgungsrisiko suchen. Vorschriften wie IEC 62933 und NFPA 855 verschärfen die Qualifizierung und beschleunigen die Chemiediversifizierung in der globalen Branche für netzgebundene Batterien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Zeitliche Verschiebung führt bei der Schaffung kommerziellen Mehrwerts

Die Frequenzregelung repräsentierte im Jahr 2025 27,6 % des globalen Umsatzes im Markt für netzgebundene Batterien und spiegelt die erste Welle von Versorgungsunternehmen-Installationen wider. Die zeitliche Verschiebung erneuerbarer Energien wächst jedoch nun mit einer CAGR von 26,3 % und übertrifft damit den Gesamtmarkt, indem sie überschüssige Solar- und Windenergie während der Mittagstiefs aufnimmt. Der globale Marktanteil für netzgebundene Batterien im Bereich Frequenzregelung soll bis 2031 unter 20 % fallen, da Mehrstundensysteme auf Energiearbitrage und gesicherte Kapazitätsprodukte umschwenken.

Unternehmenskunden wie Rechenzentrumsbetreiber nutzen Batterien zur Spitzenlastreduzierung und Stromqualitätsunterstützung und fügen damit eine planbare Erlösschicht hinzu, die den Schuldendienst verbessert. Die Verschiebung von Übertragungs- und Verteilungsausbau, heute noch eine Nische, kommt ländlichen Netzen in Australien und dem US-amerikanischen Mittleren Westen zugute, wo Ausbaukosten 1 Million USD pro Meile übersteigen. Schwarzstart- und netzbildende Fähigkeiten werden zunehmend in Beschaffungsspezifikationen verankert und festigen ihre Rolle in Resilienzstrategien, während sie die Chancen für Integratoren im globalen Markt für netzgebundene Batterien erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den globalen Markt für netzgebundene Batterien mit 47,4 % der Installationen im Jahr 2025 an, und seine CAGR von 25,4 % bis 2031 resultiert aus Chinas 25-GW-Ausbau im Jahr 2025 und Indiens neuen Regeln für Zusatzdienstleistungen. Die Region profitiert von inländischen Lieferketten, die Mineralpreisschocks abpuffern, sowie von Vorschriften, die Speicher mit erneuerbaren Energien bündeln und planbare Auftragsbücher für CATL, BYD und Gotion High-Tech schaffen. Die Abregelung in chinesischen Provinzen fiel unter 3 %, da vorgeschriebene Speicherquoten Überangebotsereignisse reduzierten und den politischen Schwung verstärkten.

Nordamerika verzeichnete nach dem Inflation Reduction Act einen Aufschwung, der 2024–2025 Ankündigungen im Wert von 20 Milliarden USD freisetzte. Texas und Kalifornien machen über zwei Drittel der Kapazitätszuwächse aus, gefördert durch Resilienzstandards und Mandate für saubere gesicherte Energie. Die Beschaffung durch Rechenzentren in Virginia, Oregon und Arizona katalysiert Sechs-Stunden-Systeme, die eine 24/7-Versorgung mit sauberer Energie garantieren. UL-9540A- und NFPA-855-Vorschriften standardisieren die Sicherheit, verlängern Projektlaufzeiten, stärken jedoch das Investorenvertrauen. Die globale Marktgröße für netzgebundene Batterien in Nordamerika soll von 29 Milliarden USD im Jahr 2026 auf 85 Milliarden USD im Jahr 2031 steigen, was einer CAGR von 23 % entspricht.

Europa modernisiert sein Netz, wobei Deutschland, Spanien und die nordischen Länder an der Spitze stehen. Das 90-GW-Batterieherstellungsziel des EU-Gesetzes zur Netto-Null-Industrie und konzessionäre Darlehen beschleunigen regionale Lieferketten. Übertragungsnetzbetreiber verlangen dynamische Stabilitätsstudien für wechselrichterbasierte Ressourcen und fördern damit die Nachfrage nach netzbildenden Fähigkeiten. Osteuropa und der Mittelmeerraum befinden sich noch am Anfang der Adoptionskurve, betrachten Speicher jedoch als Absicherung gegen die Abregelung erneuerbarer Energien und steigende Gaspreise. Insgesamt halten diese Faktoren ein jährliches Wachstum von 22 % im globalen Markt für netzgebundene Batterien in Europa bis 2031 aufrecht.

Wettbewerbslandschaft

Die Marktmacht konzentriert sich auf CATL, BYD und Tesla, die Zellversorgung, Packzusammenbau und proprietäre Energiemanagementsysteme kombinieren. Ihre Größe ermöglicht aggressive Preisgestaltung, die Integratoren unterboten, die auf Spotmarktzellen angewiesen sind, während interne Software bis zu 70 % des Systemwerts erfasst. Fluence und Wärtsilä bleiben durch netzbildende Wechselrichter und Leistungsgarantien wettbewerbsfähig, die Übertragungsnetzbetreiber ansprechen, die Trägheit und Schwarzstartdienste suchen.

Langzeitspeicher bieten fruchtbaren Boden für Herausforderer. ESS Techs Eisendurchflussbatterie gewann einen 500-MW-Auftrag in Australien, und Ambris Flüssigmetall-Pilotprojekt demonstrierte mehrtägige Speicherung in Massachusetts. Diese Systeme umgehen Lithium- und Kobaltbeschränkungen und erfüllen Sicherheitscodes ohne thermisches Durchgehrisiko. Unternehmen mit Netto-Null-Verpflichtungen unterzeichnen 15-Jahres-Verträge, die einen Mindestzyklus sicherstellen und stabile Cashflows schaffen, die für Pensionsfonds und Staatsfonds attraktiv sind.

Patentanmeldungen für fortschrittliches Wärmemanagement und Wechselrichtersteuerung stiegen nach 2024 stark an und spiegeln ein Innovationsrennen wider, um strengere UL-9540A-, IEC-62933- und NFPA-855-Anforderungen zu erfüllen. Die Einhaltung schafft Eintrittsbarrieren für kleine Marktteilnehmer, bietet etablierten Unternehmen jedoch einen Schutzwall, wenn sie schneller zertifizieren können. Insgesamt verstärken die Wettbewerbsdynamiken eine Marktkonzentration von 6 % auf der proprietären 1-10-Skala, da die drei größten Anbieter zusammen etwa zwei Drittel der jährlichen Lieferungen kontrollieren.

Marktführer in der Branche für netzgebundene Batterien

Tesla (Megapack)

Fluence

Sungrow Power Supply

CATL

Wärtsilä

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NUVVE Japan plant, bis November 2026 ein netzgebundenes Batterieenergiespeichersystem mit 2 MW/8 MWh in der Stadt Mino, Präfektur Gifu, zu installieren. Unter Nutzung der Nuvve-Plattform und der Sungrow-Technologie wird das System zur Netzstabilität beitragen, Marktteilnahme ermöglichen und Einnahmequellen generieren, während Nuvves Präsenz im Bereich Energiespeicherung in Japan ausgebaut wird.

- Oktober 2025: Energy Vault gab die Übernahme des 150-MW/300-MWh-Batterieenergiespeichersystems SOSA Energy Center in Texas im Rahmen seiner Asset-Vault-Plattform bekannt. Der Bau soll im vierten Quartal 2025 beginnen, mit einem geplanten Betriebsstart im ersten Quartal 2027. Das Projekt zielt darauf ab, die Integration erneuerbarer Energien zu unterstützen, die Netzresilienz zu stärken und das netzgebundene Speicherportfolio des Unternehmens zu erweitern.

- August 2025: Peak Energy startete das erste netzgebundene Natrium-Ionen-Batterieenergiespeichersystem in einem US-amerikanischen Pilotprojekt in Zusammenarbeit mit Versorgungsunternehmen und unabhängigen Stromerzeugern. Das System mit passivem Kühldesign senkt Betriebskosten und verbessert die Zuverlässigkeit und stellt einen bedeutenden Schritt hin zu skalierbaren und kosteneffizienten Natrium-Ionen-Speicherlösungen dar, die die Netzresilienz unterstützen.

- Juli 2025: Honeywell schloss die Übernahme des Li-ion-Tamer-Geschäfts von Nexceris ab, um die Früherkennung von Ausgasungen bei Lithium-Ionen-Batteriesystemen zu verbessern. Diese Übernahme verbessert die Sicherheitsüberwachung für netzgebundene Batteriespeicher, erneuerbare Energiesysteme und Elektrofahrzeuginfrastruktur und adressiert die wachsenden Risiken des thermischen Durchgehens angesichts steigender Nachfrage nach Energiespeicherung.

Berichtsumfang des globalen Markts für netzgebundene Batterien

Der Markt für netzgebundene Batterien umfasst die globale Industrie, die an der Entwicklung, Herstellung, Bereitstellung und dem Betrieb von großmaßstäblichen Batterieenergiespeichersystemen (BESS) beteiligt ist, die zur direkten Speicherung und Lieferung von Strom an Stromnetze konzipiert sind.

Der globale Marktbericht für netzgebundene Batterien ist segmentiert nach Batteriechemie (Lithium-Ionen (LFP, NMC, NCA), Blei-Säure, Natrium-basiert (NAS, Natrium-Ionen), Durchflussbatterien (Vanadium, Eisen, Zink-Br) und andere aufkommende Chemien (Metall-Luft, Festkörper)), Anwendung (Frequenzregelung, Energiearbitrage/Rechnungsmanagement, Lastverschiebung und Spitzenlastreduzierung, zeitliche Verschiebung erneuerbarer Energien, Verschiebung von Übertragungs- und Verteilungsausbau sowie Schwarzstart- und netzbildende Unterstützung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Lithium-Ionen (LFP, NMC, NCA) |

| Blei-Säure |

| Natrium-basiert (NAS, Natrium-Ionen) |

| Durchflussbatterien (Vanadium, Eisen, Zink-Br) |

| Andere aufkommende Chemien (Metall-Luft, Festkörper) |

| Frequenzregelung |

| Energiearbitrage/Rechnungsmanagement |

| Lastverschiebung und Spitzenlastreduzierung |

| Zeitliche Verschiebung erneuerbarer Energien |

| Verschiebung von Übertragungs- und Verteilungsausbau |

| Schwarzstart- und netzbildende Unterstützung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen (LFP, NMC, NCA) | |

| Blei-Säure | ||

| Natrium-basiert (NAS, Natrium-Ionen) | ||

| Durchflussbatterien (Vanadium, Eisen, Zink-Br) | ||

| Andere aufkommende Chemien (Metall-Luft, Festkörper) | ||

| Nach Anwendung | Frequenzregelung | |

| Energiearbitrage/Rechnungsmanagement | ||

| Lastverschiebung und Spitzenlastreduzierung | ||

| Zeitliche Verschiebung erneuerbarer Energien | ||

| Verschiebung von Übertragungs- und Verteilungsausbau | ||

| Schwarzstart- und netzbildende Unterstützung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für netzgebundene Batterien bis 2031 sein?

Die globale Marktgröße für netzgebundene Batterien soll bis 2031 einen Wert von 323,68 Milliarden USD bei einer CAGR von 23,85 % von 2026 bis 2031 erreichen.

Welche Batteriechemie wächst am schnellsten?

Lithium-Eisenphosphat führt mit einer prognostizierten CAGR von 24,2 % bis 2031 aufgrund von Sicherheitsvorteilen und sinkenden Kosten.

Warum sind hybride Solar-plus-Speicher-Verträge beliebt?

Die Bündelung von Energie-, Kapazitäts- und Erneuerbare-Energien-Zertifikatserlösen erhöht die Projektrenditen um etwa 4 Prozentpunkte im Vergleich zu reinen Solaranlagen.

Wie gestalten politische Anreize die Speicherwirtschaft?

Die 30-prozentige Steuergutschrift des U.S. IRA und EU-Niedrigzinsdarlehen verkürzen die Amortisationszeiten auf etwa 5–6 Jahre für Vier-Stunden-Systeme.

Was begrenzt den Speicherausbau in den Vereinigten Staaten?

Netzanschlussanträge haben derzeit durchschnittliche Wartezeiten von mehr als fünf Jahren und verzögern etwa 2,6 TW an geplanter Erzeugungs- und Speicherkapazität.

Entstehen Langzeitalternativen zu Lithium?

Ja, Natrium-Ionen-, Eisendurchfluss- und Flüssigmetallbatterien machten zusammen 3 % der Installationen im Jahr 2025 aus und zielen auf Anwendungsfälle von acht Stunden oder länger ab.

Seite zuletzt aktualisiert am: