Marktgröße und Marktanteil für Akkus für Elektrowerkzeuge

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.09% CAGR |

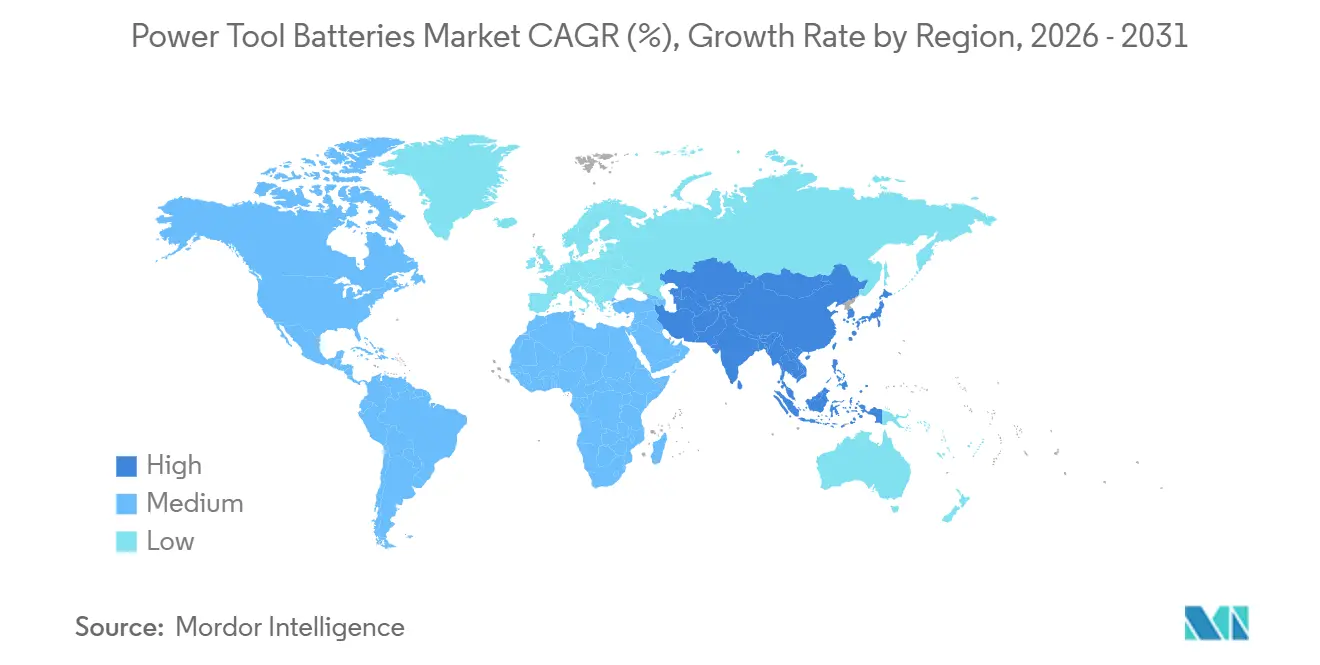

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Akkus für Elektrowerkzeuge von Mordor Intelligence

Die Marktgröße für Akkus für Elektrowerkzeuge wird im Jahr 2026 auf 3,72 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,02 Milliarden USD erreichen, bei einer CAGR von 10,09 % während des Prognosezeitraums (2026–2031).

Sinkende Lithium-Ionen-Akkupreise auf 108 USD pro kWh im Jahr 2025, eine 70-prozentige Durchdringung bürstenloser Motoren in professionellen Bohrmaschinen sowie Reparaturrechtsgesetze, die Aftermarket-Kanäle erschließen, verstärken gemeinsam den Übergang von kabelgebundenen Systemen. Werkzeugmarken erweitern ihre 18-Volt- und 20-Volt-Ökosysteme auf mehr als 300 SKUs, während 60-Volt- und 80-Volt-Plattformen die kabellose Reichweite auf Betonschneiden und Abbrucharbeiten ausdehnen. Zylindrische Zellen dominieren nach wie vor, doch Pouch-Architekturen wachsen rasch auf der Grundlage von 50-prozentigen Leistungsdichtesteigerungen, die die POWERSTACK-Linie demonstriert hat. Regional gesehen führt Asien-Pazifik das Wachstum an, begünstigt durch neue 15-GWh-Linien in Indien und die Nickelversorgungsintegration in Indonesien.

Wichtigste Erkenntnisse des Berichts

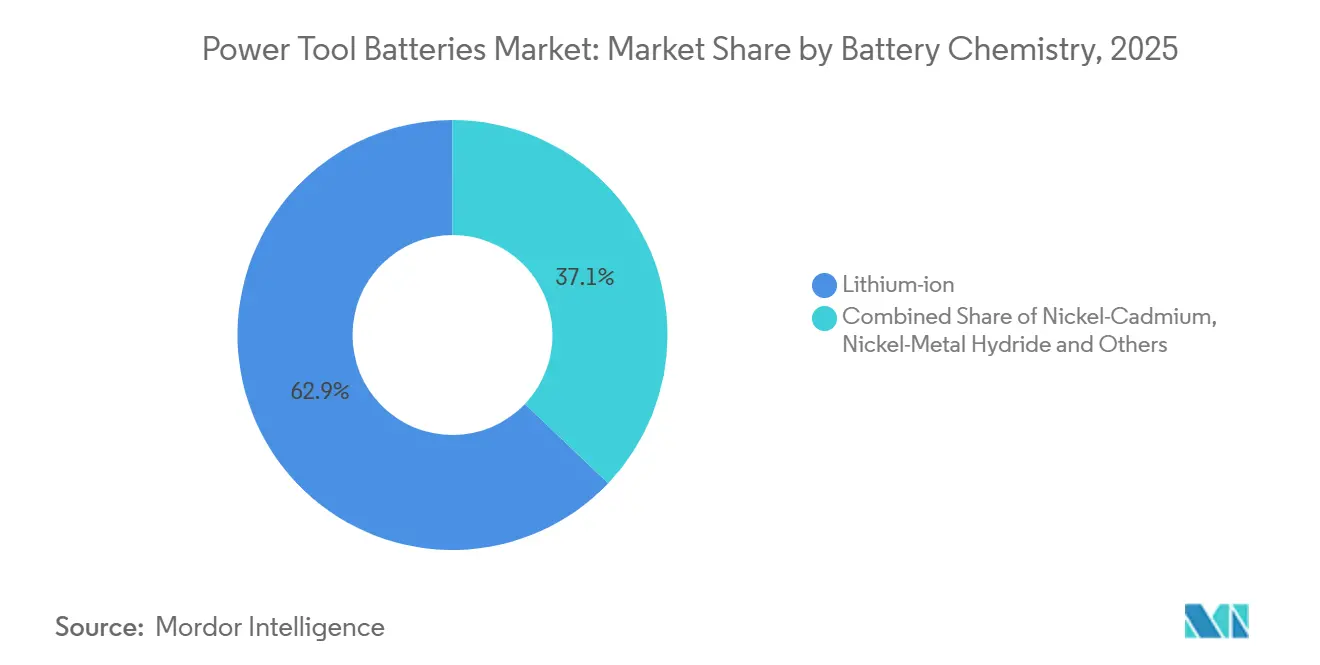

- Nach Batteriechemie hielt Lithium-Ionen im Jahr 2025 einen Marktanteil von 62,9 % am Markt für Akkus für Elektrowerkzeuge; das Segment der aufkommenden Technologien wird bis 2031 voraussichtlich mit einer CAGR von 21,5 % wachsen.

- Nach Zellenformat entfielen zylindrische Zellen im Jahr 2025 auf 42,5 % der Marktgröße für Akkus für Elektrowerkzeuge, während Pouch-Zellen bis 2031 mit einer CAGR von 22,2 % wachsen.

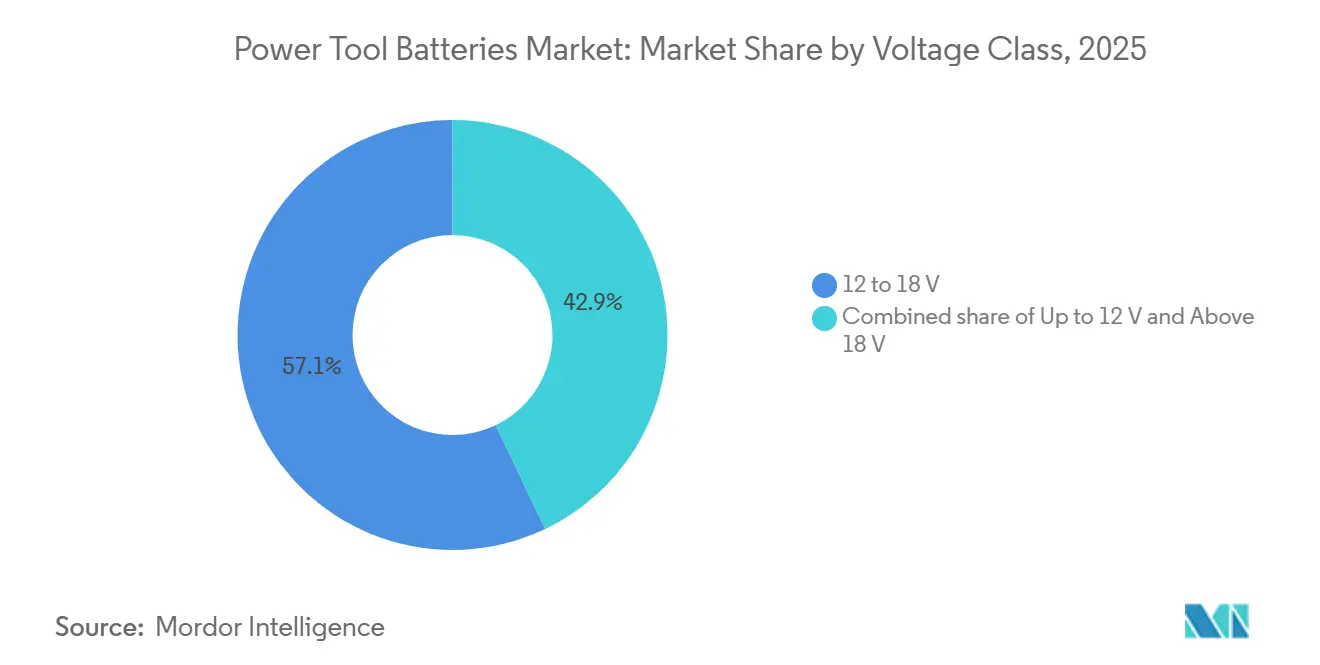

- Nach Spannungsklasse erfasste das Segment 12 bis 18 Volt im Jahr 2025 einen Marktanteil von 57,1 % am Markt für Akkus für Elektrowerkzeuge, während Akkus über 18 Volt bis 2031 voraussichtlich mit einer CAGR von 15,1 % wachsen werden.

- Nach Anwendung hielten professionelle und industrielle Werkzeuge im Jahr 2025 einen Anteil von 44,7 % an der Marktgröße für Akkus für Elektrowerkzeuge, und Outdoor-Elektrogeräte expandieren bis 2031 mit einer CAGR von 14,4 %.

- Nach Geografie hatte Nordamerika einen Anteil von 39,3 % am Markt für Akkus für Elektrowerkzeuge, während Asien-Pazifik bis 2031 voraussichtlich mit einer robusten CAGR von 15,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Akkus für Elektrowerkzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wechsel von kabelgebundenen zu kabellosen Werkzeugen | 2.8% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei der Energiedichte und Laufzeit von Lithium-Ionen-Akkus | 2.3% | Global, angeführt von Zellfertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterung der OEM-18-Volt- und 20-Volt-Plattformen | 1.7% | Kernmärkte Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung der kabellosen Hochleistungskategorie ab 60 Volt | 1.4% | Professionelles Segment Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Durchdringung bürstenloser Motoren erhöht Entladebedarf | 1.2% | Global, konzentriert auf professionelle Werkzeuglinien | Mittelfristig (2–4 Jahre) |

| Reparaturrechtsgesetze steigern den Aftermarket-Akkuverkauf | 0.8% | Vereinigte Staaten (Kalifornien, New York, Minnesota), EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel von kabelgebundenen zu kabellosen Werkzeugen

Die kabellose Durchdringung überschritt 2025 im nordamerikanischen professionellen Baugewerbe 78 %, nachdem OSHA-Richtlinien zur Minderung von Stolpergefahren und sinkende Lithium-Ionen-Kosten die Gesamtbetriebskosten entscheidend zugunsten kabelloser Systeme verschoben hatten.[1]US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA), „Richtlinien zur Minderung von Stolpergefahren”, osha.gov Techtronic Industries meldete im ersten Halbjahr 2024 ein Wachstum des kabellosen Umsatzes von 14 % im Jahresvergleich, während der kabelgebundene Umsatz um 6 % zurückging, was eine strukturelle Nachfrageverschiebung bestätigt. Europäische öffentliche Bauaufträge über 50.000 EUR schreiben nun emissionsfreie Werkzeuge vor und drängen Kommunen zu Akkuplattformen. Südostasiatische Märkte hinken mit einem kabellosen Anteil von 40 % hinterher, doch netzunabhängige Solar-plus-Speicher-Projekte fördern die Akzeptanz in Indonesien und auf den Philippinen. Diese Verschiebungen insgesamt untermauern die zweistellige Expansion des Marktes für Akkus für Elektrowerkzeuge.

Schnelle Fortschritte bei der Energiedichte und Laufzeit von Lithium-Ionen-Akkus

Die Energiedichte von Nickel-Mangan-Kobalt erreichte 2025 285 Wh/kg, ein Sprung von 12 % seit 2022, bedingt durch Siliziumanode und Elektrolytoptimierung. Die Zylindrerzellen der fünften Generation von Samsung SDI verlängern die Laufzeit im gleichen 21700-Formfaktor um 20 % und ermöglichen Makitas leichtere 18-Volt-6-Ah-Akkus.[2]Samsung SDI, „Zylindrerzellen der fünften Generation 21700”, samsung.com LG Energy Solution gab eine Haltbarkeit von 1.800 Zyklen bei 80 % Entladetiefe bekannt, was die jährlichen Akkuaustauschkosten für Auftragnehmer um 30 % senkt. Lithium-Eisenphosphat gewinnt kostensensible Verbrauchersegmente, indem es trotz eines Dichteverlusts von 15 % eine Lebensdauer von 3.000 Zyklen bietet. Festkörper-Pilotlinien bei QuantumScape und Solid Power versprechen volumetrische Gewinne von 40 %, doch eine Massenproduktion vor 2028 ist unwahrscheinlich.

Erweiterung der OEM-18-Volt- und 20-Volt-Plattformen

Proprietäre 18-Volt- oder 20-Volt-Ökosysteme binden etwa 85 % der professionellen Nutzer und umfassen mehr als 300 SKUs pro führender Marke. Die AMPShare-Allianz von Bosch bündelte 2024 200 kompatible Werkzeuge über drei Marken hinweg und begegnet damit der Komplexität mehrerer Akkus für Baustellen-Fuhrparks.[3]Bosch Power Tools, „Ankündigung der AMPShare-Allianz”, bosch.com Milwaukees M18-System erzielte 2024 einen Umsatz von 1,8 Milliarden USD mit Akkus und Ladegeräten und unterstreicht damit Akkus als Verbrauchsmaterial statt als Investitionsgüter. Kaliforniens SB 244 verpflichtet Hersteller, sieben Jahre lang Ersatzakkus zu liefern, was die Plattformlebenszyklen verlängert und Steckerumgestaltungen einschränkt. Das Ergebnis ist ein tieferes Engagement für Mittelspannungsplattformen, die den Markt für Akkus für Elektrowerkzeuge untermauern.

Entstehung der kabellosen Hochleistungskategorie ab 60 Volt

Akkus über 18 Volt wachsen mit 15,1 %, da leistungsstarke Anwendungen von Benzin- und Druckluftsystemen abrücken. DEWALTs FLEXVOLT-60-Volt-Linie erfasste 2025 12 % des nordamerikanischen professionellen Umsatzes, indem sie 9-Zoll-Winkelschleifer und Betonmischer antrieb. Makitas 80-Volt-XGT-System liefert 2.200 W und ersetzt tragbare Generatoren auf Rohbaustellen. Hilitis 36-Volt-Portfolio verankert die europäische Akzeptanz, wo 230-Volt-Netzanschlüsse üblich, aber temporäre Verteilung kostspielig ist. Flüssigkeitsgekühlte Akkus in Milwaukees MX-FUEL-Linie halten eine Entladung von 50 A ohne thermische Abschaltung aufrecht und ermöglichen eine Produktivität über die gesamte Schicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Lithium-Ionen-Akkus | -0.6% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Rückrufe aufgrund von thermischem Durchgehen erschüttern das Verbrauchervertrauen | -0.5% | Nordamerika und Europa, mit regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Volatilität der Nickel- und Graphitversorgung drückt Margen | -0.4% | Global, konzentrierte Auswirkung auf Zellhersteller | Mittelfristig (2–4 Jahre) |

| Markengebundene Akkuökosysteme schränken die Kreuzkompatibilität ein | -0.3% | Global, betrifft professionelle Nutzer mehrerer Marken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Lithium-Ionen-Akkus

Professionelle Akkus werden zwischen 120 und 250 USD verkauft, was 30–50 % des Preises eines kabellosen Sets entspricht, und verlangsamen die Akzeptanz bei kleinen Auftragnehmern in Indien und Südostasien, wo der Aufpreis zwei Wochenlöhne übersteigt. OEM-Aufschläge von 2,5–3-fach bestehen trotz sinkender Akkukosten unter 110 USD pro kWh im Jahr 2025. Indiens kabellose Durchdringung bleibt unter 35 %, da Erschwinglichkeit die Produktivitätsgewinne überwiegt. Händler führten zinsfreie Finanzierungen ein, die die Anbindungsraten unter Erstkäufern kabelloser Geräte im Jahr 2024 um 18 % steigerten. CATLs Zelle-zu-Akku-Architektur könnte die Akkupreise bis 2027 um 15 % senken und der Branche für Akkus für Elektrowerkzeuge Erleichterung verschaffen.

Rückrufe aufgrund von thermischem Durchgehen erschüttern das Verbrauchervertrauen

Die US-amerikanische Verbraucherschutzbehörde für Produktsicherheit (U.S. Consumer Product Safety Commission) verzeichnete 2024 18 Vorfälle mit Werkzeugakkus, was zu Rückrufen von 1,2 Millionen Einheiten und Ersatzkosten von 12 Millionen USD bei Stanley Black & Decker führte.[4]US-amerikanische Verbraucherschutzbehörde für Produktsicherheit (U.S. CPSC), „Datenbank für Lithium-Ionen-Vorfälle”, cpsc.gov Lithium-Ionen-Zellen können sich über 150 °C entzünden, ein Risiko, das durch Hochratenladen und -entladen in bürstenlosen Werkzeugen erhöht wird. UL-2595-Druck- und Ausbreitungstests wurden 2024 obligatorisch, was 50.000 USD zu jedem Zertifizierungszyklus hinzufügt und die Eintrittsbarrieren für kleinere Marken erhöht. Umfragen zeigen, dass 22 % der Verbraucher die Sicherheit als Akzeptanzbarriere nennen, gegenüber 14 % im Jahr 2022, was den Schwung bei der kabellosen Umstellung dämpft. OEM-Investitionen in Lithium-Eisenphosphat- und Festkörperchemien zielen darauf ab, Risiken des thermischen Durchgehens einzudämmen, doch der Masseneinsatz ist noch Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Aufkommende Technologien fordern die Dominanz von Lithium-Ionen heraus

Lithium-Ionen behielt 2025 einen Marktanteil von 62,9 % am Markt für Akkus für Elektrowerkzeuge dank der Stärke von Nickel-Mangan-Kobalt- und Nickel-Kobalt-Aluminium-Mischungen, die eine Entladung von 40 A und eine Energiedichte von 285 Wh/kg aufrechterhalten. Nickel-Cadmium ging nach EU-Cadmiumverboten auf einen einstelligen Anteil zurück, und Nickel-Metallhydrid besteht nur noch in Nischenbeleuchtung. Das Cluster der aufkommenden Technologien – Festkörper, Natrium-Ionen und Lithium-Schwefel – wird bis 2031 mit einer CAGR von 21,5 % wachsen, da OEMs sich gegen Nickelversorgungsschocks absichern und Chemien mit intrinsischer thermischer Stabilität suchen.

Festkörperprototypen verzeichneten 2025 in Pilotlinien 800 Wh/L, leiden jedoch unter Ausbeuten unter 60 %, was die Kommerzialisierung bis mindestens 2028 verzögert. CATLs Natrium-Ionen-Zellen liefern 160 Wh/kg zu einem Drittel der Lithium-Ionen-Kosten und eignen sich für Einsteiger-Verbraucherwerkzeuge, bei denen das Gewicht zweitrangig ist. Lithium-Eisenphosphat treibt nun Outdoor-Geräte an dank einer Haltbarkeit von 3.000 Zyklen und gutartigem thermischen Verhalten, trotz eines Energiedichteverlusts von 15 %. Zuschüsse des US-amerikanischen Energieministeriums in Höhe von insgesamt 200 Millionen USD für inländische Festkörperanlagen veranschaulichen die politische Unterstützung für Chemien, die Lieferketten diversifizieren. Diese Verschiebungen diversifizieren Chemieportfolios und stützen gleichzeitig den breiteren Markt für Akkus für Elektrowerkzeuge.

Nach Zellenformat: Pouch-Zellen gewinnen durch thermische Effizienz an Boden

Zylindrische Zellen entfielen 2025 auf 42,5 % der Marktgröße für Akkus für Elektrowerkzeuge und profitierten von Hochgeschwindigkeits-18650- und 21700-Fertigungslinien, die die Kosten unter 100 USD pro kWh drücken. Pouch-Zellen expandieren mit einer CAGR von 22,2 %, da sie eine volumetrische Effizienz von 15 % und eine überlegene Wärmeableitung bieten, was Stanley Black & Deckers POWERSTACK-Akkus ermöglicht, die Laufzeit von 4 Ah in einem 2-Ah-Formfaktor zu erreichen.

LG Energy Solution steigerte die Pouch-Produktion 2025 um 38 % auf Bestellungen von Milwaukee und Ryobi, die leichteren Akkus für Überkopfarbeiten Vorrang einräumen. Prismatische Zellen halten einen Nischenanteil von 15 % in Hochspannungsanwendungen, wo starre Gehäuse die Wärmeableitung unterstützen. Die Fertigungskomplexität begrenzt die Pouch-Akzeptanz – flexible Laminate benötigen verstärkte Gehäuse und sorgfältige automatisierte Handhabung –, doch die 2024 eingeführten IEC-62133-2-Nageldurchdringungsregeln standardisieren Sicherheitsbenchmarks und könnten Werkzeuginvestitionen beschleunigen. Hybridakkus, die zylindrische Energiezellen mit Pouch-Leistungszellen kombinieren, eingeführt von Panasonic im Jahr 2024, deuten auf Formatpluralismus in der Branche für Akkus für Elektrowerkzeuge hin.

Nach Spannungsklasse: Hochspannungsplattformen elektrifizieren das schwere Handwerk

Das Segment 12 bis 18 Volt kontrollierte 2025 einen Marktanteil von 57,1 % am Markt für Akkus für Elektrowerkzeuge aufgrund jahrzehntelanger Kompatibilität mit der installierten Basis und mehr als 300 aktiven Werkzeugmodellen pro Marke. Systeme über 18 Volt – 36 Volt, 60 Volt und 80 Volt – wachsen mit einer CAGR von 15,1 %, da Auftragnehmer Betonkreissägen, Handkreissägen mit hinterem Griff und Rucksackgebläse elektrifizieren, Aufgaben, die zuvor von Benzin- oder Druckluftkraft erledigt wurden.

DEWALTs FLEXVOLT erfasste 2025 18 % des nordamerikanischen professionellen Anteils, indem es automatisch zwischen Reihen- und Parallelkonfigurationen umschaltet, um Nieder- und Hochspannungswerkzeuge zu bedienen. Makitas 80-Volt-XGT liefert 2.200 W und integriert Flüssigkeitskühlung, um eine Entladung von 50 A aufrechtzuerhalten. Die Akzeptanz konzentriert sich auf Nordamerika, wo Stundenlöhne von über 60 USD Akkuaufpreise von 400–600 USD rechtfertigen, während die europäische Akzeptanz aufgrund bestehender 230-V-Netzanschlüsse und geringerer Lohndifferenzen langsamer ist. Die Normungsorganisation UL erarbeitet Sicherheitsstandards für kabellose Werkzeuge über 100 V für 2027, die Lichtbogenblitz- und Isolationsdesign regeln und möglicherweise weitere Compliance-Kosten hinzufügen werden.

Nach Anwendung: Elektrifizierung von Outdoor-Geräten beschleunigt sich

Professionelle und industrielle Werkzeuge beherrschten 2025 44,7 % der Marktgröße für Akkus für Elektrowerkzeuge, da Auftragnehmer Laufzeit, Robustheit und Ökosystembreite fordern. Outdoor-Elektrogeräte sind das am schnellsten wachsende Segment mit einer CAGR von 14,4 %, angetrieben durch Kaliforniens Benzinmotorverbot und den Verbraucherwunsch nach leiserer Rasenpflege.

Ego Power+ erzielte 2025 ein Wachstum von 42 % beim Rasenmäherverkauf mit seiner 56-Volt-Plattform, die 70 Werkzeuge umfasst. Heimwerker-Verbraucherwerkzeuge halten einen Anteil von 28 % für gelegentliche Aufgaben, während spezielle kabellose Systeme, tragbare Stromstationen und Baustellenbeleuchtung einen Anteil von 6 % durch Nutzung der Akkukreuzkompatibilität beanspruchen. Auftragnehmer verwenden durchschnittlich 4,2 Akkus pro Werkzeug gegenüber 1,8 bei Heimwerkern, was die Umsatzströme aus Verbrauchsmaterialien verstärkt. Outdoor-Aufgaben stellen einzigartige Akkubelastungen dar: Rasenmäherzyklus erfordern eine Laufzeit von 60–90 Minuten, und Laubbläser ziehen einen kontinuierlichen Strom von 40 A, was Innovationen wie Greenworks' duales Heißtauschsystem antreibt, das die Laufzeit auf zwei Stunden verlängert.

Geografische Analyse

Nordamerika hielt 2025 39,3 % des Umsatzes, verankert durch eine 78-prozentige professionelle kabellose Durchdringung und hohe Ersatzzyklen, die durch bürstenlose Upgrades angetrieben werden. Elektriker verdienen 62 USD pro Stunde, was produktivitätssteigernde Akkuplattformen trotz Premiumpreisen attraktiv macht. Kanadas Infrastrukturoffensive steigerte die professionelle Werkzeugnachfrage um 9 %, und Mexikos Nearshoring steigerte den industriellen Akkuverkauf um 14 %, was die regionale Marktgröße für Akkus für Elektrowerkzeuge erweitert. Die Hochspannungsakzeptanz ist in den USA am tiefsten, wo 60-Volt- und 80-Volt-Akkus 2025 22 % des professionellen Umsatzes ausmachten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,9 % bis 2031, angetrieben durch Samsung SDIs 15-GWh-Anlage in Tamil Nadu und CATLs indonesische nickelgestützte Expansion, die das Lieferkettenrisiko senkt. Chinas Markt stieg 2025 um 18 %, angetrieben durch städtische Neubauten und E-Commerce-Vertrieb in Städte der dritten Kategorie. Indien hinkt mit einer kabellosen Durchdringung von 35 % hinterher, profitiert aber von politischem Rückenwind durch Akku-PLI-Anreize aus dem Jahr 2024, die LG Energy Solution und BYD-Investitionen anziehen. Australien und Neuseeland beschleunigten die Elektrifizierung von Outdoor-Geräten, wobei Akkurasenmäher 2025 aufgrund lokaler Emissionsverordnungen 40 % des Einzelhandelsumsatzes erreichten.

Europa entfiel 2025 auf 24 %, geprägt durch die EU-Batterieverordnung, die bis 2030 eine Sammelquote von 70 % und eine Lithiumrückgewinnung von 95 % vorschreibt. Deutschland verzeichnete ein professionelles Akkuwachstum von 7 % dank Subventionen für emissionsfreies Bauen, während das Vereinigte Königreich aufgrund von Arbeitskräftemangel um 3 % schrumpfte. Nordische Verbote von Benzin-Rasengeräten trieben kabellose Outdoor-Werkzeuge regional um 16 % nach oben, während Russland aufgrund von Sanktionen unterentwickelt blieb, wobei Nickel-Cadmium einen lokalen Anteil von 30 % behielt. Südamerika und der Nahe Osten zusammen entfielen auf 8 % des globalen Umsatzes, gestützt durch Brasiliens Baubelebung und Megaprojekte in den Vereinigten Arabischen Emiraten, jedoch eingeschränkt durch Erschwinglichkeitslücken und Vertriebsherausforderungen.

Wettbewerbslandschaft

Der Markt für Akkus für Elektrowerkzeuge zeigt eine moderate Konsolidierung: Bosch, Stanley Black & Decker, Techtronic Industries, Makita und Hilti kontrollieren etwa 60 % der gebundenen Nachfrage, während die Zellversorgung auf Samsung SDI, LG Energy Solution, CATL, BYD und Panasonic fragmentiert ist. Die vertikale Integration nimmt zu; Techtronic Industries bezog 2025 40 % der Zellen intern, um die Margen vor Nickelspotkursschwankungen zu schützen, die die Branchenmargen um 200 Basispunkte drückten. Patentanmeldungen im Bereich Batteriemanagement stiegen 2024–2025 um 35 %, wobei Boschs Patent für prädiktive Thermalalgorithmen eine Lebensdauer von 1.500 Zyklen ermöglicht und seine AMPShare-Plattform differenziert.

Strategische Allianzen verschieben Grenzen: Boschs Power4All-Konsortium bündelt 250 kompatible 18-Volt-Werkzeuge über zehn Marken hinweg und fordert Milwaukees Einzelmarken-Ökosystem heraus. Ego Power+ und Greenworks störten die Rasenpflege, indem sie sich ausschließlich auf Outdoor-Geräte konzentrierten und 2025 18 % des nordamerikanischen Rasenmähersegments ohne Konkurrenz im traditionellen Bohrerbereich erfassten. Milwaukees ONE-KEY integriert Bluetooth in Akkus für Flottentracking und Fernverriegelung und spricht Verleihunternehmen an, die Hunderte von Einheiten verwalten.

Zellhersteller sichern sich gegen Chemierisiken ab: CATL und BYD beschleunigten Natrium-Ionen- und Lithium-Eisenphosphat-Investitionen, um der Nickel- und Kobaltvolatilität zu entgehen. UL-2595- und IEC-62133-2-Compliance-Kosten stiegen 2024 und fügten 50.000 USD pro Produktlinie hinzu, was Marktführer mit globalen Testlabors begünstigt. Da die Aftermarket-Aufarbeitung unter dem Reparaturrecht zunimmt, integrieren OEMs kryptografische Chips zur Validierung echter Akkus und zum Schutz hochmargiger Verbrauchsmaterialumsätze.

Marktführer für Akkus für Elektrowerkzeuge

Techtronic Industries Company Limited

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

Hilti Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hilti gab die Erweiterung seiner innovativen Nuron-Akkuplattform bekannt und stellte über 60 neue Produkte vor, die auf Hochleistungsanwendungen zugeschnitten sind.

- Oktober 2025: Bosch Power Tools hat eine Reihe neuer Produkte in seiner hochmodernen 18-V-Akku- und Kabelgebundenen-Linie vorgestellt. Diese Werkzeuge, die mit Innovation, Leistung und ergonomischen Merkmalen konzipiert wurden, erfüllen die strengen Anforderungen von Baustellenanwendungen.

- Juni 2025: Milwaukee Electric Tool Corporation sicherte sich ein bahnbrechendes Patent für seine innovative Lithium-Ionen-Akkutechnologie, die speziell für kabellose Elektrowerkzeuge entwickelt wurde.

- März 2024: Auf der National Hardware Show 2024 in Las Vegas, die vom 26. bis 28. März stattfand, gab DCK Tools sein Debüt und stellte eine Reihe neuer kabelloser Elektrowerkzeuge vor. Diese Werkzeuge, darunter Schlagschrauber, Winkelschleifer und Bohrhämmer, werden von der 20-V-MAX-Plattform des Unternehmens angetrieben und verfügen über Hochkapazitäts-Lithium-Ionen-Akkus mit einer Kapazität von 2,0 Ah bis 12,0 Ah. DCK Tools betonte nicht nur seine kabellose 20-V-MAX-Linie, sondern auch seine hochmodernen Akkutechnologien.

Berichtsumfang des globalen Marktes für Akkus für Elektrowerkzeuge

Akkus für Elektrowerkzeuge sind wiederaufladbare Energiespeichergeräte, die speziell für den Einsatz mit Elektrowerkzeugen konzipiert sind. Diese Akkus liefern die notwendige elektrische Energie zum Betrieb kabelloser Elektrowerkzeuge und machen eine direkte elektrische Verbindung überflüssig. Sie sind in verschiedenen Chemien erhältlich, wie Lithium-Ionen, Nickel-Cadmium oder Nickel-Metallhydrid, je nach den spezifischen Anforderungen und Fortschritten in der Akkutechnologie.

Der Markt für Akkus für Elektrowerkzeuge ist nach Batteriechemie, Zellenformat, Spannungsklasse, Anwendung und Geografie segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen, Nickel-Cadmium, Nickel-Metallhydrid und aufkommende Technologien segmentiert. Nach Zellenformat ist der Markt in zylindrische, prismatische und Pouch-Zellen segmentiert. Nach Spannungsklasse ist der Markt in bis zu 12 V, 12 bis 18 V und über 18 V segmentiert. Nach Anwendung ist der Markt in professionelle/industrielle Werkzeuge, Heimwerker-Verbraucherwerkzeuge, Outdoor-Elektrogeräte und Spezialanwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für Akkus für Elektrowerkzeuge in den wichtigsten Ländern jeder Region. Für jedes Segment werden Marktgrößen und Prognosen auf der Grundlage des Werts (USD) bereitgestellt.

| Lithium-Ionen |

| Nickel-Cadmium |

| Nickel-Metallhydrid |

| Aufkommende Technologien |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Bis zu 12 V |

| 12 bis 18 V |

| Über 18 V (einschl. 60-V-Hochleistung) |

| Professionelle/industrielle Werkzeuge |

| Heimwerker-Verbraucherwerkzeuge |

| Outdoor-Elektrogeräte |

| Spezielle kabellose Systeme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen | |

| Nickel-Cadmium | ||

| Nickel-Metallhydrid | ||

| Aufkommende Technologien | ||

| Nach Zellenformat | Zylindrisch | |

| Prismatisch | ||

| Pouch | ||

| Nach Spannungsklasse | Bis zu 12 V | |

| 12 bis 18 V | ||

| Über 18 V (einschl. 60-V-Hochleistung) | ||

| Nach Anwendung | Professionelle/industrielle Werkzeuge | |

| Heimwerker-Verbraucherwerkzeuge | ||

| Outdoor-Elektrogeräte | ||

| Spezielle kabellose Systeme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Akkus für Elektrowerkzeuge im Jahr 2026?

Die Marktgröße für Akkus für Elektrowerkzeuge beträgt 3,72 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 6,02 Milliarden USD erreichen.

Welche Chemie führt bei Akkus für Elektrowerkzeuge heute?

Lithium-Ionen dominiert mit einem Anteil von 62,9 % im Jahr 2025 dank hoher Energiedichte und Entladefähigkeit.

Welches Segment wächst am schnellsten?

Outdoor-Elektrogeräte sind die am schnellsten wachsende Anwendung und wachsen mit einer CAGR von 14,4 %, da Benzinverbote in Kraft treten.

Warum gewinnen 60-Volt- und 80-Volt-Plattformen an Bedeutung?

Hochspannungsakkus treiben Hochleistungswerkzeuge wie Betonkreissägen an und ersetzen Gas- und Druckluftsysteme bei gleichzeitiger Aufrechterhaltung der Laufzeit.

Wie wirken sich Reparaturrechtsgesetze auf den Akkuverkauf aus?

Sie verpflichten OEMs, sieben Jahre lang Ersatzakkus zu liefern, was einen Aftermarket von 600 Millionen USD erschließt und die OEM-Margen komprimiert.

Seite zuletzt aktualisiert am: