Marktgröße und Marktanteile des nordamerikanischen Batteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 34.67 Milliarden US-Dollar |

| Marktgröße (2026) | 38.90 Milliarden US-Dollar |

| Marktgröße (2031) | 74.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Batteriemarkts durch Mordor Intelligence

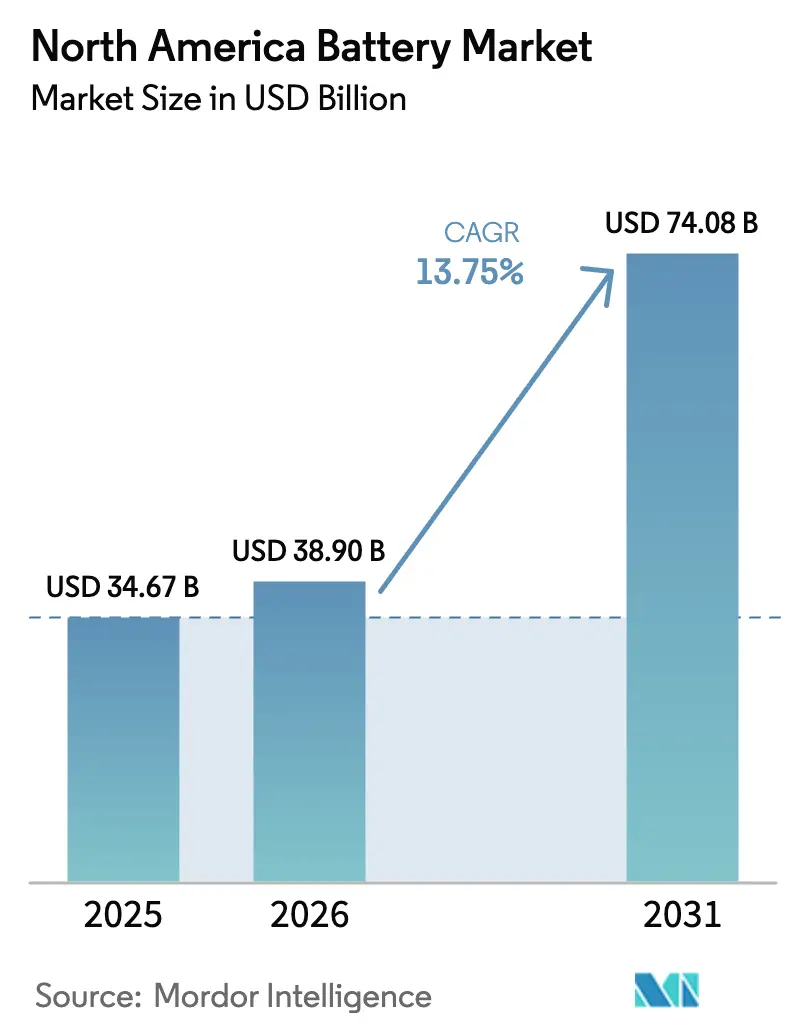

Die Marktgröße des nordamerikanischen Batteriemarkts wird auf 34,67 Milliarden USD im Jahr 2025, 38,90 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 74,08 Milliarden USD erreichen, mit einer CAGR von 13,75 % von 2026 bis 2031.

Bundessteuerliche Produktionsgutschriften, staatliche Speicherverpflichtungen und eine stark wachsende Nachfrage nach Elektrofahrzeugen (EV) senken die Packkosten, erweitern die adressierbaren Anwendungsfälle und beschleunigen den Kapazitätsausbau in der gesamten Region. Die Elektrifizierung des Automobilsektors, insbesondere im Segment der leichten Lastkraftwagen und SUVs, die Packs von mehr als 100 Kilowattstunden erfordern, zieht Gigafabrik-Investitionen vor und verankert mehrjährige Liefervereinbarungen zwischen Automobilherstellern und Zellherstellern. Gleichzeitig schaffen Ziele für netzmaßstäbliche Speicherung in Kalifornien, New York, Texas und British Columbia eine berechenbare Abnahmeuntergrenze, die die Finanzierung für neue Marktteilnehmer risikoärmer gestaltet.[1]Kalifornische Kommission für öffentliche Versorgungsunternehmen, „Beschaffungsziele für Speicher,” cpuc.ca.gov Die technologische Differenzierung verlagert sich von den Kosten hin zur Leistung, da Festkörper-, Siliziumanode- und Natrium-Ionen-Chemien von der Pilotphase in die frühe kommerzielle Skalierung übergehen, was die Innovationsgrenze erweitert und gleichzeitig den Wettbewerb um qualifizierte Arbeitskräfte und die Versorgung mit kritischen Materialien intensiviert.

Wichtigste Erkenntnisse des Berichts

- Nach Batterietyp hielten wiederaufladbare Sekundärbatterien im Jahr 2025 einen Marktanteil von 75,5 % am nordamerikanischen Batteriemarkt, während ihre CAGR von 15,5 % bis 2031 sie zum am schnellsten wachsenden Batterietyp-Segment macht.

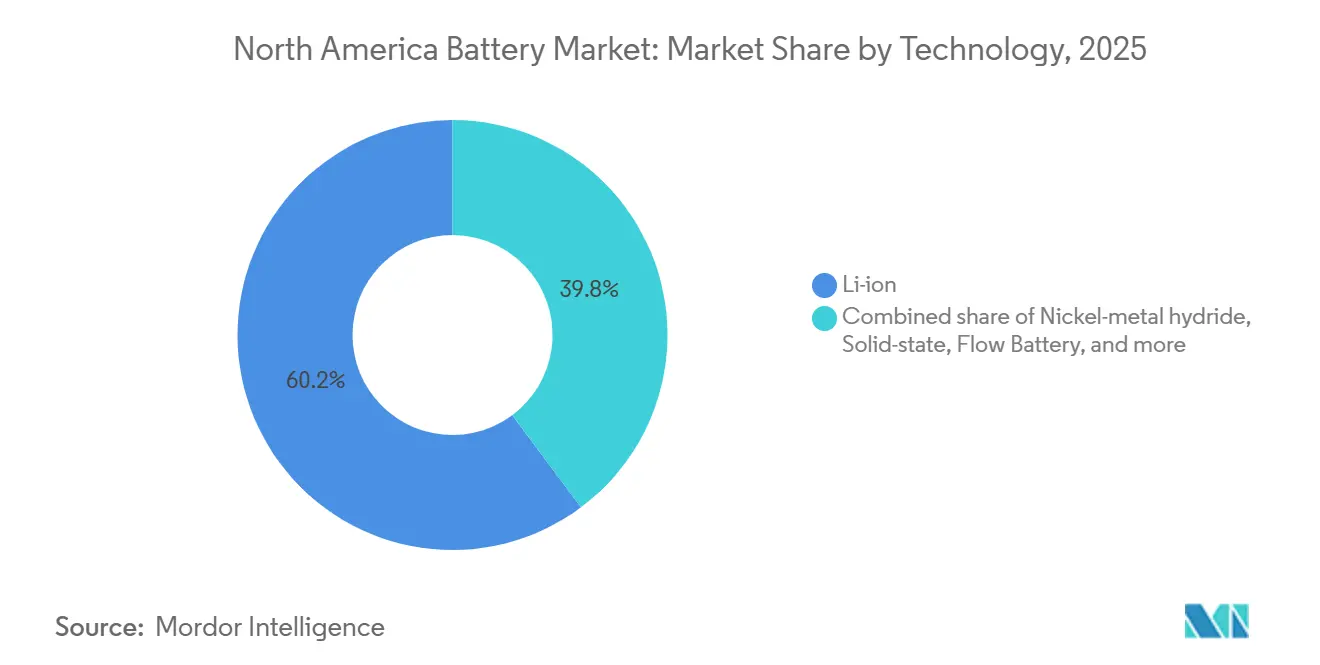

- Nach Technologie erfasste die Lithium-Ionen-Technologie 60,2 % des Umsatzes im Jahr 2025, wobei Festkörperzellen mit einer CAGR von 35,8 % die schnellste Wachstumsrate innerhalb der Technologielandschaft verzeichnen sollen.

- Nach Anwendung dominierten Automobilanwendungen mit 46,9 % der Nachfrage im Jahr 2025 und sollen mit einer CAGR von 19,7 % wachsen, was alle anderen Endverwendungen übertrifft.

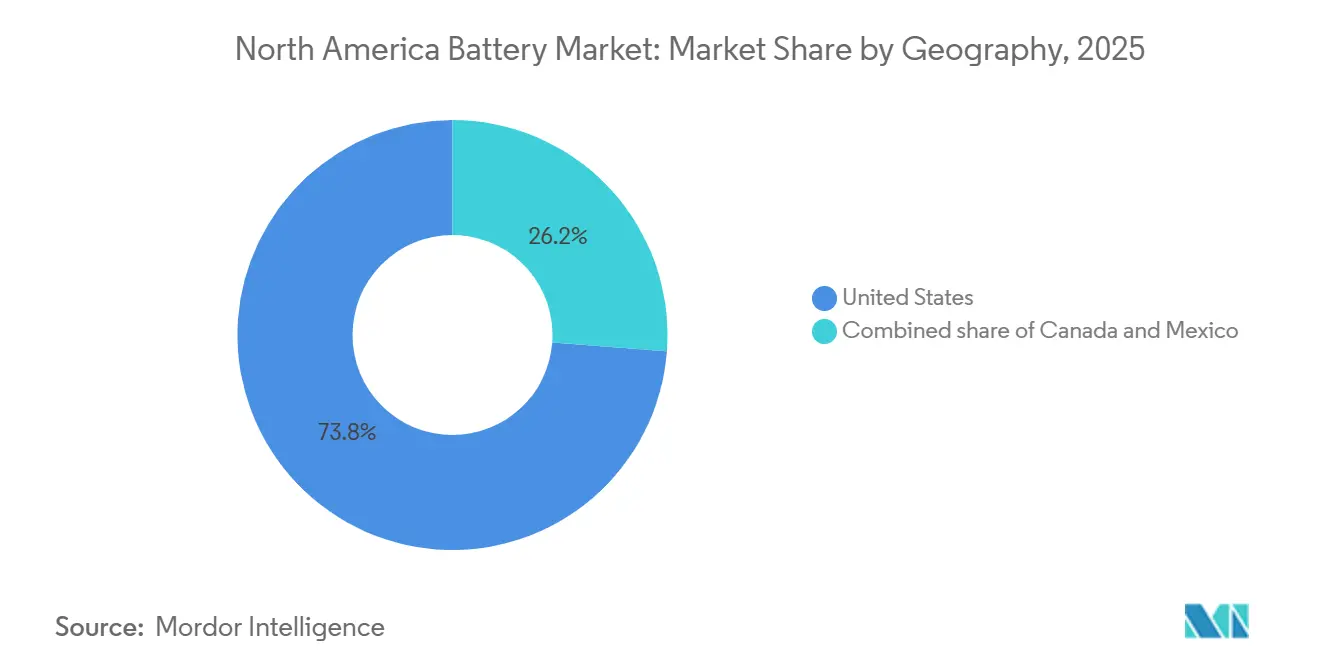

- Nach Geografie entfielen auf die Vereinigten Staaten 73,8 % des Umsatzes im Jahr 2025, während Mexiko mit einer CAGR von 28,6 % das schnellste Wachstum unter den nordamerikanischen Regionen verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Batteriemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch das Inflationsreduzierungsgesetz geförderter Gigafabrik-Ausbau senkt Packkosten | 3.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Anreize zur Verlagerung in das Inland reduzieren das Lieferkettenrisiko für Erstausrüster | 2.7% | Vereinigte Staaten und Kanada, konzentriert in Michigan, Ontario, Tennessee, Kentucky | Mittelfristig (2–4 Jahre) |

| Netzmaßstäbliche Speicherverpflichtungen in Kalifornien, New York, Texas, British Columbia | 1.9% | Kalifornien, New York, Texas, British Columbia | Kurzfristig (≤2 Jahre) |

| Aufkommende Gemeinschaftsunternehmen zwischen Automobilherstellern und Batterieherstellern erschließen Kapitaleffizienz | 1.6% | Vereinigte Staaten und Kanada, insbesondere in Zentren der Elektrofahrzeugproduktion | Mittelfristig (2–4 Jahre) |

| Durch Elektrofahrzeuge bedingter Anstieg der durchschnittlichen Batteriegröße (SUV-Mix) schafft Volumennachfrage | 2.4% | Vereinigte Staaten und Kanada, getrieben durch die Verbraucherpräferenz für größere Fahrzeuge | Langfristig (≥4 Jahre) |

| Steuergutschriften für Recycling senken Entsorgungskosten | 0.9% | Vereinigte Staaten, mit früher Einführung in Nevada, Georgia und Ohio | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch das Inflationsreduzierungsgesetz geförderter Gigafabrik-Ausbau senkt Packkosten

Abschnitt 45X des Inflationsreduzierungsgesetzes (IRA) sieht 35 USD pro Kilowattstunde für im Inland hergestellte Zellen und 10 USD pro Kilowattstunde für Module vor – eine Struktur, die seit 2022 angekündigte Batterieinvestitionen von 110 Milliarden USD in 13 Bundesstaaten ausgelöst hat.[2] US-Energieministerium, „Fortgeschrittene Fertigungsgutschriften gemäß Abschnitt 45X,” energy.gov BlueOval SK sicherte sich ein Darlehen des Energieministeriums in Höhe von 9,6 Milliarden USD für zwei Werke in Kentucky und Tennessee, wobei die erste Linie Ende 2025 in Betrieb ging. Panasonic steigerte seine Anlage in De Soto, Kansas, im Jahr 2025 auf 30 Gigawattstunden, während Samsung SDI und General Motors mit dem Bau eines Standorts in Indiana begannen, der für einen Start im Jahr 2026 geplant ist. Diese Projekte senken die Gewinnschwelle der Auslastung von 80 % auf 60 %, beschleunigen die Inbetriebnahmepläne und ermöglichen einen prognostizierten Rückgang der Packkosten um 40 % von 2022 bis 2027. Mit sinkenden Kosten wird die Parität der Gesamtbetriebskosten zwischen Elektrofahrzeugen und Fahrzeugen mit Verbrennungsmotor bereits 2027 erwartet – zwei volle Jahre früher als von vielen Erstausrüstern ursprünglich modelliert.

Anreize zur Verlagerung in das Inland reduzieren das Lieferkettenrisiko für Erstausrüster

Automobilhersteller absorbierten während des Halbleiterengpasses 2021–2022 zusätzliche Logistikkosten von 2,3 Milliarden USD, was einen Schwenk hin zur regionalen Zellproduktion auslöste, der Versandunterbrechungen und Zollrisiken mindert. Die Bestimmungen des Inflationsreduzierungsgesetzes zu ausländischen Unternehmen von Bedenken, die ab Januar 2024 gelten, schließen Elektrofahrzeuge von einem Verbraucherkredit von 7.500 USD aus, wenn Batterien oder kritische Mineralien von chinesischen oder russischen Unternehmen stammen, was eine Neuzuordnung der Lieferanten antreibt. Ultium Cells betreibt nun drei US-Werke mit insgesamt 140 Gigawattstunden, was die Vorlaufzeiten für Zellen von 12 auf 4 Wochen verkürzt und den Bedarf an Betriebskapital um etwa 20 % senkt. Stellantis und Samsung SDI folgten mit einer 7,3-Milliarden-USD-Anlage in Kokomo, die die Versorgung für Pickups in voller Größe sichert. Zusammen schützen diese vertikal integrierten Modelle die Programme der Erstausrüster vor Wechselkursschwankungen und Logistikengpässen und sichern die Margen während des Hochlaufs der Elektrofahrzeuge.

Netzmaßstäbliche Speicherverpflichtungen in Kalifornien, New York, Texas, British Columbia

Kalifornien verlangt bis 2026 11,5 Gigawatt an zusätzlicher Speicherkapazität und weitere 15 Gigawatt bis 2030, was Rekordanfragen zur Netzanbindung für Lithium-Ionen-Projekte auslöst. Das Klimaschutz- und Gemeinschaftsschutzgesetz von New York zielt auf 6 Gigawatt Speicherkapazität bis 2030 ab, unterstützt durch einen 2024 aufgelegten Anreizfonds von 400 Millionen USD. ERCOT fügte 2024 4,2 Gigawatt an Batterien hinzu – der größte Einzeljahreszuwachs landesweit –, da Händler Spitzenpreisspreads arbitrierten. British Columbias CleanBC-Konzept strebt 3 Gigawatt bis 2030 an, wobei BC Hydro 2025 Ausschreibungen für 1,5 Gigawatt herausgab. Diese Verpflichtungen stützen mehrjährige Abnahmeverträge, die die Projektfinanzierungskosten um 100–150 Basispunkte senken und eine von den Elektrofahrzeug-Adoptionsverläufen unabhängige Nachfrageuntergrenze schaffen.

Durch Elektrofahrzeuge bedingter Anstieg der durchschnittlichen Batteriegröße (SUV-Mix)

Die durchschnittliche nordamerikanische Packgröße stieg von 62 Kilowattstunden im Jahr 2022 auf 78 Kilowattstunden im Jahr 2025, da Verbraucher elektrische SUVs und Pickups bevorzugten.[3]Ford Motor Company, „F-150 Lightning Batteriespezifikationen,” ford.com Der Ford F-150 Lightning, der Chevrolet Silverado EV und der Rivian R1T setzen jeweils Packs von mehr als 130 Kilowattstunden ein, was die Zellnachfrage über das Stückzahlenwachstum hinaus verstärkt. Ein Anstieg der Elektrofahrzeugdurchdringung um 1 % entspricht nun einem Anstieg der Gigawattstundennachfrage um 1,3 %, was die Zeitpläne für die Absorption neuer Gigafabriken verkürzt. Zell-zu-Pack-Architekturen, die Modulgehäuse entfernen, reduzieren die Teileanzahl um 30 % und erhöhen die Energiedichte um bis zu 15 % – eine Designverschiebung, die vertikal integrierte Erstausrüster begünstigt, die in der Lage sind, Zellen und Strukturgehäuse gemeinsam zu entwickeln. Höhere durchschnittliche Packkapazitäten sind daher sowohl ein Volumen- als auch ein Technologiekatalysator, der die Kostensenkungen durch Lernkurveneffekte verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Mittelstufenproduktion (Folie, Separator) verzögern Hochläufe | -1.8% | Vereinigte Staaten und Kanada, mit Auswirkungen auf die Inbetriebnahmepläne neuer Gigafabriken | Kurzfristig (≤2 Jahre) |

| Volatilität der Lithiumpreise verbreitert das Projektrenditeband | -1.3% | Nordamerikaweit, mit erhöhtem Risiko bei Projekten, die auf Spotmarktbeschaffung angewiesen sind | Mittelfristig (2–4 Jahre) |

| Zollunsicherheit bei chinesischen LFP-Importen | -1.1% | Vereinigte Staaten, insbesondere mit Auswirkungen auf netzmaßstäbliche Energiespeichersysteme und Einstiegssegmente bei Elektrofahrzeugen | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel in neuen Zellwerken | -0.9% | Vereinigte Staaten und Kanada, konzentriert in aufstrebenden Batterie-Gürtel-Bundesstaaten (Kentucky, Tennessee, Georgia, Kansas) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lithiumpreise verbreitert das Projektrenditeband

Die Spotpreise für Lithiumcarbonat stürzten von 80.000 USD pro Tonne Ende 2022 auf 12.000 USD bis Juni 2024 ab, bevor sie bis Dezember auf 15.000 USD zurückprallten – eine Achterbahnfahrt, die eine Spanne von 12 %–15 % in die Batteriepackökonomie einbrachte. Das Gemeinschaftsunternehmen von General Motors am Thacker Pass zielt darauf ab, bis 2027 jährlich 40.000 Tonnen zu sichern und 800.000 Fahrzeuge pro Jahr vor Spot-Schwankungen zu schützen. Dennoch bleiben die Projektrenditen hochsensibel; anhaltende Preise unter 18.000 USD könnten die Amortisationszeiten auf über 10 Jahre verlängern und die Bankfinanzierung für mittelgroße Zellhersteller verzögern. Kleinere Unternehmen ohne eigene Lithiumversorgung haben Schwierigkeiten, die von Kreditgebern geforderte Abnahmeschwelle von 80 % zu erreichen, was Neubauprojekte drosselt und die kurzfristigen Kapazitätszuwächse belastet.

Engpässe in der Mittelstufenproduktion (Folie, Separator) verzögern Hochläufe

Separatorfolie und Kupferfolie machen 15 %–20 % der Materialkosten einer Zelle aus, aber über 70 % der globalen Separatorkapazität liegt bei drei asiatischen Lieferanten, was neue nordamerikanische Linien anfällig für Engpässe macht.[4]Financial Times, „Engpässe in der Batterielieferkette,” ft.com Gigafabriken, die 2024 starteten, erlebten Qualifizierungsverzögerungen von 3 bis 6 Monaten, was die Umsatzhochläufe auf 2026 verschob. Die US-amerikanische Kupferfolienkapazität deckte 2024 nur 150 Gigawattstunden der Jahresnachfrage ab, gegenüber 1.100 Gigawattstunden angekündigter Zellkapazität bis 2030, was Erstausrüster zwingt, aus Asien doppelt zu beziehen und längere Vorlaufzeiten zu akzeptieren. SK Nexilis' 30.000-Tonnen-Werk in Kentucky, das 2027 fertiggestellt werden soll, wird nur einen Teil des Defizits beheben. Bis die Mittelstufenversorgung ausgebaut ist, bleiben die Inbetriebnahmepläne der Gigafabriken ein limitierender Faktor für den Ausblick auf den nordamerikanischen Batteriemarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz wiederaufladbarer Batterien beschleunigt sich

Wiederaufladbare Sekundärbatterien machten 2025 75,5 % des Marktanteils des nordamerikanischen Batteriemarkts aus und sollen bis 2031 mit einer CAGR von 15,5 % wachsen. Diese Wachstumstrajektorie spiegelt den steigenden Einsatz von Elektrofahrzeugen und stationären Speichern wider, die beide eine hohe Zyklenlebensdauer und mehrjährige Garantien erfordern, was Lithium-Ionen-Chemien begünstigt. Die durchschnittlichen Packgrößen in elektrischen Lastkraftwagen stiegen 2025 auf 78 Kilowattstunden, was die Zellnachfrage pro Fahrzeug erhöhte und die Auslastungsrampen der Gigafabriken beschleunigte. Primärzellen mit einem Umsatzanteil von 24,5 % wachsen einstellig und sind auf medizinische, Verteidigungs- und IoT-Nischen beschränkt, in denen eine Lagerfähigkeit von mehreren Jahrzehnten die Wiederaufladbarkeit überwiegt. Die Konsolidierungstrends unterscheiden sich je nach Teilsegment; Duracell und Energizer behalten ihre Markenstärke bei Verbraucheralkalibatterien, während Automobil-Erstausrüster Lithium-Ionen zunehmend intern beziehen, was die Margen unabhängiger Lieferanten komprimiert.

Auch die Stückökonomie divergiert. Teslas interne 4680-Linie erreichte bis September 2025 eine Laufrate von 10 Gigawattstunden, was die Kosten pro Kilowattstunde um 15 % gegenüber extern bezogenen 2170-Zellen senkte und vorgelagerten Wert erfasste, der zuvor Lieferanten zugutekam. Kleine Primärbatterielieferanten profitierten von einem Anstieg der Beschaffung durch das US-Verteidigungsministerium um 12 % im Jahr 2024, was zeigt, wie leistungskritische Nischen trotz langsamerem Volumenwachstum noch stabile Margen erzielen können. Insgesamt sind Kapazitätszuwächse bei wiederaufladbaren Batterien und die damit verbundenen Kostensenkungen durch Lernkurveneffekte als Hauptmotor des nordamerikanischen Batteriemarkts bis 2031 gesetzt.

Nach Technologie: Gewinne bei Festkörperbatterien übertreffen Lithium-Ionen

Lithium-Ionen behielt 60,2 % des Umsatzes im Jahr 2025, gestützt durch etablierte NMC- und LFP-Chemien, die Kosteneffizienz mit automobilgerechter Sicherheit verbinden. Festkörperzellen, die weniger als 1 % der Lieferungen ausmachen, sind auf dem Weg zu einer CAGR von 35,8 %, da Pilotlinien skalieren und Erstausrüster Energiedichten von 400 Wattstunden pro Kilogramm anstreben. Blei-Säure, nach wie vor entscheidend für Anlassen-Beleuchtung-Zündung, fiel unter 25 %, da Elektrofahrzeuge die Basis der Fahrzeuge mit Verbrennungsmotor erodieren und Rechenzentren auf Lithium-Ionen-Unterbrechungsfreie-Stromversorgungssysteme umsteigen.

QuantumScape und Volkswagens PowerCo schlossen im April 2025 einen Lizenzvertrag ab, der auf erste Festkörperlieferungen im Jahr 2026 abzielt und die Bereitschaft für eine begrenzte kommerzielle Einführung signalisiert. Natrium-Ionen-Zellen von Natron Energy gingen in Michigan in Produktion, um stationäre unterbrechungsfreie Stromversorgung und Materialhandhabungsanwendungen zu bedienen, bei denen die Energiedichte gegenüber Kosten und Zyklenlebensdauer zweitrangig ist. Fluss- und Lithium-Schwefel-Varianten bleiben aufgrund aktueller Kostennachteile pro Zyklus auf Demonstrationsprojekte beschränkt, aber anhaltende Forschungs- und Entwicklungsinvestitionen halten sie langfristig für Netzspeicheranwendungen im Blick.

Nach Anwendung: Automobilsegment treibt das Volumen

Automobilbatterien erfassten 46,9 % des Umsatzes im Jahr 2025 und sollen bis 2031 jährlich um 19,7 % wachsen, was ihre Rolle als wichtigster Volumentreiber für den nordamerikanischen Batteriemarkt festigt. Pickup- und SUV-lastige Modellmixe treiben die Packkapazitäten über 100 Kilowattstunden, was die Gigawattstundenwirkung jedes neuen Elektrofahrzeugstarts verstärkt. Industrielle stationäre Speicherung mit einem Umsatzanteil von etwa 30 % verzeichnet ein mittleres zweistelliges Wachstum, da Rechenzentren, Telekommunikationsunternehmen und Versorgungsunternehmen Blei-Säure und Gaskraftwerke durch Lithium-Ionen-Systeme ersetzen, die die Betriebskosten um bis zu 50 % senken. Tragbare Unterhaltungselektronik und Elektrowerkzeuge halten einen Anteil von 15 %, wobei die Elektrifizierung von Schnurloswerkzeugen langsamere Smartphone-Ersatzzyklen ausgleicht.

SLI-Batterien, jetzt unter einem Anteil von 8 %, gehen langsam zurück, da die regionale Fahrzeugflotte auf Elektrofahrzeuge umsteigt. Clarios positioniert sich mit 12-Volt-Lithium-Ionen-Packs für Elektrofahrzeug-Hilfsaggregate neu – eine aufkeimende, aber strategische Absicherung gegen die schwindende Blei-Säure-Nachfrage. Kooperationsstrategien, wie der Standort von Ultium Cells in Spring Hill, nur 8 km von GMs Lkw-Linie entfernt, unterstreichen, wie Logistikoptimierung und Just-in-time-Lieferung nun ebenso entscheidend für Wettbewerbsvorteile sind wie chemische Fortschritte.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 73,8 % des Umsatzes im Jahr 2025, angetrieben von mehr als 110 Milliarden USD an Ankündigungen für Zellwerke nach dem Inflationsreduzierungsgesetz und aggressiven staatlichen Speicherverpflichtungen. Zusagen des Darlehensprogrammbüros in Höhe von insgesamt 18 Milliarden USD senkten die gewichteten durchschnittlichen Kapitalkosten um bis zu 200 Basispunkte und kippten zahlreiche Projekte von „vorgeschlagen” zu „im Bau”. Allein Kalifornien, New York und Texas machten 60 % der stationären Speicherinstallationen im Jahr 2024 aus, was zeigt, wie politische Ziele direkt in kurzfristiges Volumen umgesetzt werden.

Kanada trug etwa 15 % des regionalen Umsatzes bei, wobei Ontario und Quebec den Großteil über kombinierte Anreize von 15 Milliarden CAD auf sich zogen, die Gigafabriken von Stellantis, LG Energy Solution und Volkswagen anlockten, die zwischen 2025 und 2027 in Betrieb gehen sollen. Die Stärke bei vorgelagerten Mineralien verankert Kathodenvorläuferprojekte, verkürzt die Lieferketten für Nickel und Kobalt und stärkt die strategische Rolle des Landes in der Berechnung der Marktgröße des nordamerikanischen Batteriemarkts.

Mexiko wächst mit einer CAGR von 28,6 % am schnellsten und nutzt die Handelsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada sowie niedrigere Arbeitskosten, um sowohl Automobilhersteller als auch Mittelstufenlieferanten anzuziehen. Teslas Gigafabrik in Monterrey und die Standortsuche von BYD in Nuevo León signalisieren, dass die angekündigte Kapazität bis 2030 auf 50 Gigawattstunden verfünffacht werden könnte, wenn Wasser-, Strom- und Fachkräftehürden überwunden werden. Komponentenhersteller – von Separatorfolie bis zu Elektrolyten – siedeln sich in der Nähe an und spiegeln die breitere Migration der Automobillieferkette wider, die sich seit Mitte der 1990er Jahre vollzogen hat.

Wettbewerbslandschaft

Die fünf größten Lieferanten – LG Energy Solution, Panasonic Energy, SK On, Samsung SDI und Tesla – kontrollierten 2025 etwa 60 % der Lithium-Ionen-Zellkapazität, was dem nordamerikanischen Batteriemarkt ein moderates Konzentrationsprofil verleiht. Gemeinschaftsunternehmensstrukturen dominieren die Kapazitätszuwächse und ermöglichen es Erstausrüstern, die Versorgung zu sichern und gleichzeitig Kapitallasten zu teilen; der US-amerikanische Fußabdruck von Ultium Cells mit 140 Gigawattstunden ist ein Beispiel für dieses Modell. Die vertikale Integration beschleunigt sich: Teslas 4680-Linie erreichte 2025 eine Laufrate von 10 Gigawattstunden, und Ford plant, LFP-Technologie unter einer CATL-Lizenz bis 2026 in Michigan zu internalisieren – Schritte, die die Margenverteilung weiter umverteilen könnten.

Chancen in weißen Flecken entstehen bei Festkörper-, Natrium-Ionen- und Recyclingtechnologien. QuantumScape sammelte 300 Millionen USD von Volkswagen ein, um Produktionsprozesse gemeinsam zu entwickeln, während Redwood Materials ein Darlehen des US-Energieministeriums in Höhe von 2 Milliarden USD sicherte, um die Produktion von recycelten Kathoden bis 2028 auf 500 Gigawattstunden zu skalieren. Etablierte Blei-Säure-Akteure wie EnerSys bringen Lithium-Ionen-Produktlinien auf den Markt, um Industriekunden zu halten, die von veralteten Chemien abrücken. Die Einhaltung der Vorschriften zu ausländischen Unternehmen von Bedenken gestaltet auch Lieferentscheidungen um und lenkt Automobilhersteller zu US-amerikanischen oder verbündeten Einrichtungen, während chinesische Unternehmen Lizenzierungen oder lokale Gemeinschaftsunternehmen in Betracht ziehen, um den nordamerikanischen Marktzugang zu erhalten.

Marktführer der nordamerikanischen Batterieindustrie

LG Energy Solution

Panasonic Energy

Tesla (Internal)

Samsung SDI

SK On

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Honda Development and Manufacturing of America hat eine Vereinbarung zum Erwerb des Anteils von LG Energy Solution an ihrem gemeinsamen Elektrofahrzeug-Batteriewerk in Ohio getroffen, wobei die Transaktion mit 2,85 Milliarden USD bewertet wird.

- November 2025: Nach der Einweihung eines neuen Batteriewerks in Liberty, North Carolina, kündigte Toyota seine Absicht an, in den kommenden fünf Jahren weitere 10 Milliarden USD in seine US-amerikanischen Aktivitäten zu investieren.

- September 2025: Henkel hat sein nordamerikanisches Batterieanwendungszentrum in Madison Heights, Michigan, eröffnet. Dieser Schritt stärkt die regionale Unterstützung des Unternehmens für Erstausrüster und Batteriehersteller und bietet verbesserte Materialanwendungsexpertise für Elektrofahrzeugkomponenten.

- Juli 2025: Nano One Materials Corp., ein Unternehmen, das auf aktive Kathodenmaterialien für Lithium-Ionen-Batterien spezialisiert ist, wurde ausgewählt, Teil des Arkansas Lithium Technology Accelerator (ALTA) zu werden. ALTA ist Amerikas erster Beschleuniger, der sich auf die Lithium- und Batterielieferkette konzentriert.

Berichtsumfang des nordamerikanischen Batteriemarkts

Eine Batterie ist ein Gerät, das die in seinen aktiven Materialien enthaltene chemische Energie durch eine elektrochemische Oxidations-Reduktions-Reaktion (Redox-Reaktion) direkt in elektrische Energie umwandelt. Diese Art von Reaktion beinhaltet den Transfer von Elektronen von einem Material zu einem anderen über einen elektrischen Stromkreis.

Der nordamerikanische Batteriemarkt ist nach Batterietyp, Technologie, Anwendung und Geografie segmentiert. Nach Batterietyp ist der Markt in Primär- und Sekundärbatterien unterteilt. Nach Technologie ist der Markt in Blei-Säure, Li-Ionen, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Flussbatterie und aufkommende Chemien unterteilt. Nach Anwendung ist der Markt in Automobil, Industrie, Tragbar, Elektrowerkzeuge, SLI und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den nordamerikanischen Batteriemarkt in den wichtigsten Ländern ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (Hybridfahrzeug, Plug-in-Hybridfahrzeug und Elektrofahrzeug) |

| Industrie (Antrieb, Stationär (Telekommunikation, Unterbrechungsfreie Stromversorgung, Energiespeichersystem), usw.) |

| Tragbar (Unterhaltungselektronik, usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (Hybridfahrzeug, Plug-in-Hybridfahrzeug und Elektrofahrzeug) |

| Industrie (Antrieb, Stationär (Telekommunikation, Unterbrechungsfreie Stromversorgung, Energiespeichersystem), usw.) | |

| Tragbar (Unterhaltungselektronik, usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Batteriemarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 38,90 Milliarden USD geschätzt.

Welcher Batterietyp wächst am schnellsten?

Wiederaufladbare Sekundärbatterien wachsen bis 2031 mit einer CAGR von 15,5 % dank der stark steigenden Nachfrage nach Elektrofahrzeugen und stationären Speichern.

Welche Technologie wird die Dominanz von Lithium-Ionen gefährden?

Festkörperzellen sind auf das höchste Wachstum ausgerichtet, wobei Pilotlinien bis 2028 in Richtung kommerzielle Produktion voranschreiten.

Warum zieht Mexiko Batterieinvestitionen an?

Nearshoring-Anreize im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada, niedrigere Arbeitskosten und die Nähe zu US-amerikanischen Fahrzeugwerken stützen Mexikos CAGR von 28,6 % bis 2031.

Was ist heute der wichtigste Engpass in der Lieferkette?

Engpässe bei Separatorfolie und Kupferfolie verzögern die Hochläufe der Gigafabriken, verlängern die Vorlaufzeiten und erzwingen eine anhaltende Abhängigkeit von asiatischen Lieferanten.

Wie werden sich die Packkosten voraussichtlich entwickeln?

Fertigungsgutschriften gemäß Abschnitt 45X und Skaleneffekte sollen zwischen 2022 und 2027 zu einem Rückgang der Packkosten um 40 % führen.

Seite zuletzt aktualisiert am: