Marktgröße und Marktanteil für Lithium-Ionen-Batterierecycling

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.07 Milliarden US-Dollar |

| Marktgröße (2031) | 14.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lithium-Ionen-Batterierecycling von Mordor Intelligence

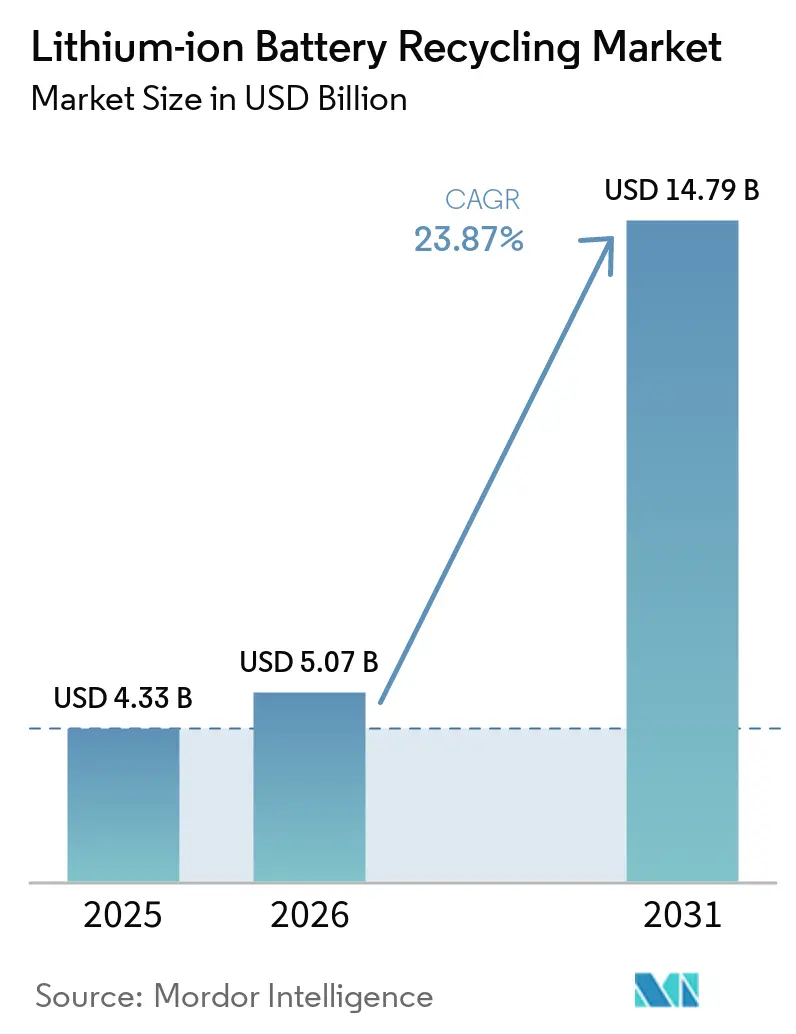

Die Marktgröße für Lithium-Ionen-Batterierecycling wurde im Jahr 2025 auf 4,33 Milliarden USD geschätzt und soll von 5,07 Milliarden USD im Jahr 2026 auf 14,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,87 % während des Prognosezeitraums (2026–2031).

Automobilhersteller beschleunigen die Einführung geschlossener Lieferkreisläufe, um sich gegen Rohstoffpreisschwankungen abzusichern, während regulatorische Vorgaben in der Europäischen Union, China und den Vereinigten Staaten das Recycling von einem Nachhaltigkeitszusatz zu einem Bestandteil der Umsatzkosten machen. Regeln zur erweiterten Herstellerverantwortung (EPR), Schwellenwerte für inländische Inhalte gemäß dem Inflation Reduction Act (IRA) und das Aufkommen von Spotmärkten für Schwarzmasse lenken Kapital in hydrometallurgische und direkte Verfahren, die eine maximale Rückgewinnung von Lithium und Kobalt bei geringerer Energieintensität ermöglichen. Der asiatisch-pazifische Raum dominiert derzeit den Durchsatz dank vertikal integrierter Akteure wie CATL und BYD, doch Nordamerika expandiert am schnellsten auf der Grundlage von IRA-Steuergutschriften und Darlehensbürgschaften des Energieministeriums, die Kapazitätserweiterungen risikoärmer machen. Die Fragmentierung auf der Angebotsseite bleibt bestehen, hält die Markteintrittsbarrieren niedrig, drückt jedoch die Margen, wenn die Lithiumcarbonatpreise nachgeben.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle ausgedienter Batterien hielten Fahrzeugbatterien im Jahr 2025 einen Marktanteil von 63,8 % am Markt für Lithium-Ionen-Batterierecycling und verzeichneten mit einer CAGR von 25,3 % bis 2031 das stärkste Wachstum.

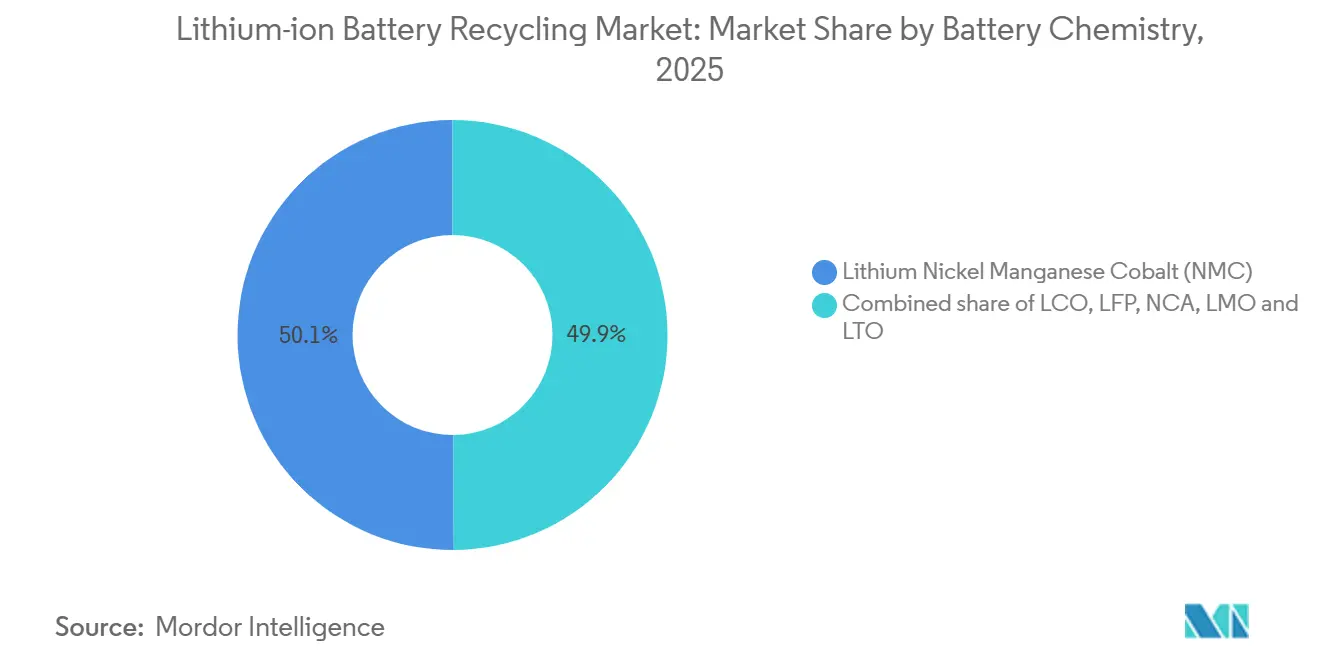

- Nach Batteriechemie entfielen NMC-Produkte im Jahr 2025 auf 50,1 % der Marktgröße für Lithium-Ionen-Batterierecycling; für LFP wird eine Expansion mit einer CAGR von 26,8 % prognostiziert.

- Nach Recyclingtechnologie erzielte die Hydrometallurgie im Jahr 2025 einen Umsatzanteil von 54,7 %, während direkte/mechanische Verfahren bis 2031 mit einer CAGR von 28,7 % wachsen sollen.

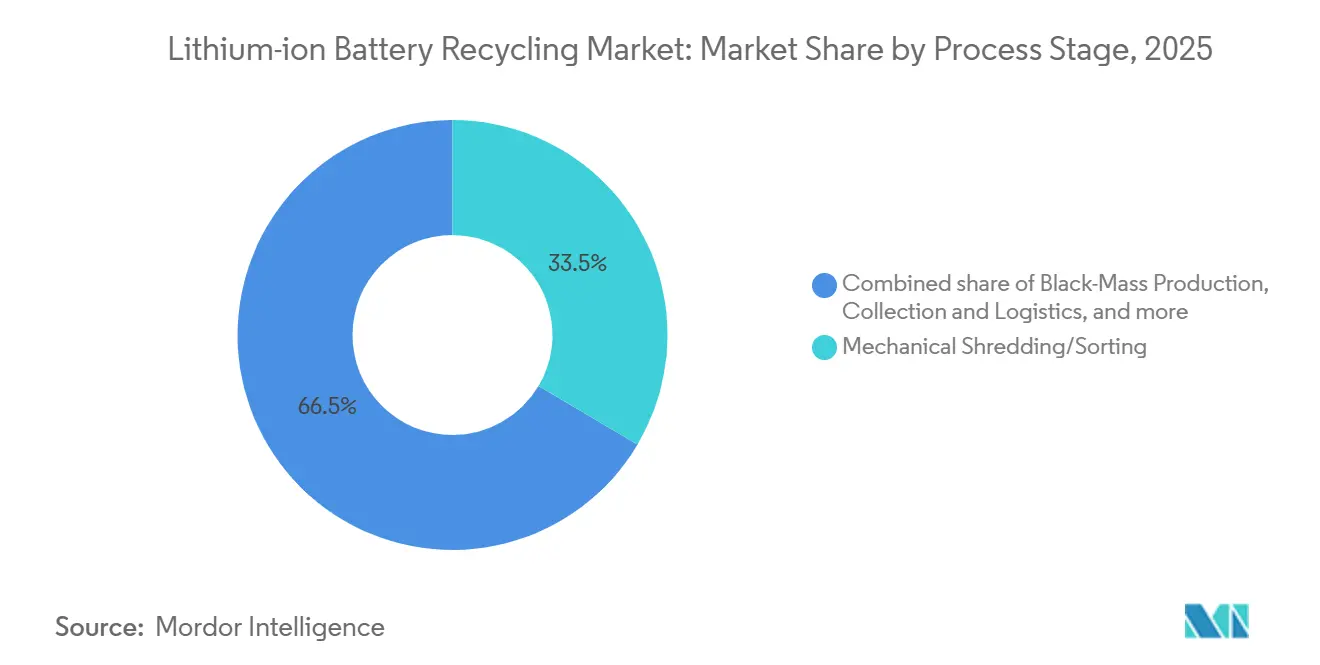

- Nach Prozessphase hielt das mechanische Schreddern/Sortieren im Jahr 2025 einen Marktanteil von 33,5 % am Markt für Lithium-Ionen-Batterierecycling, während die Schwarzmasseproduktion mit einer CAGR von 26,2 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Anwendung der rückgewonnenen Materialien entfielen Lithiumverbindungen in Batteriequalität im Jahr 2025 auf 40,4 % der Marktgröße für Lithium-Ionen-Batterierecycling; für das Segment der aktiven Kathodenmaterialien wird eine Expansion mit einer CAGR von 24,9 % prognostiziert.

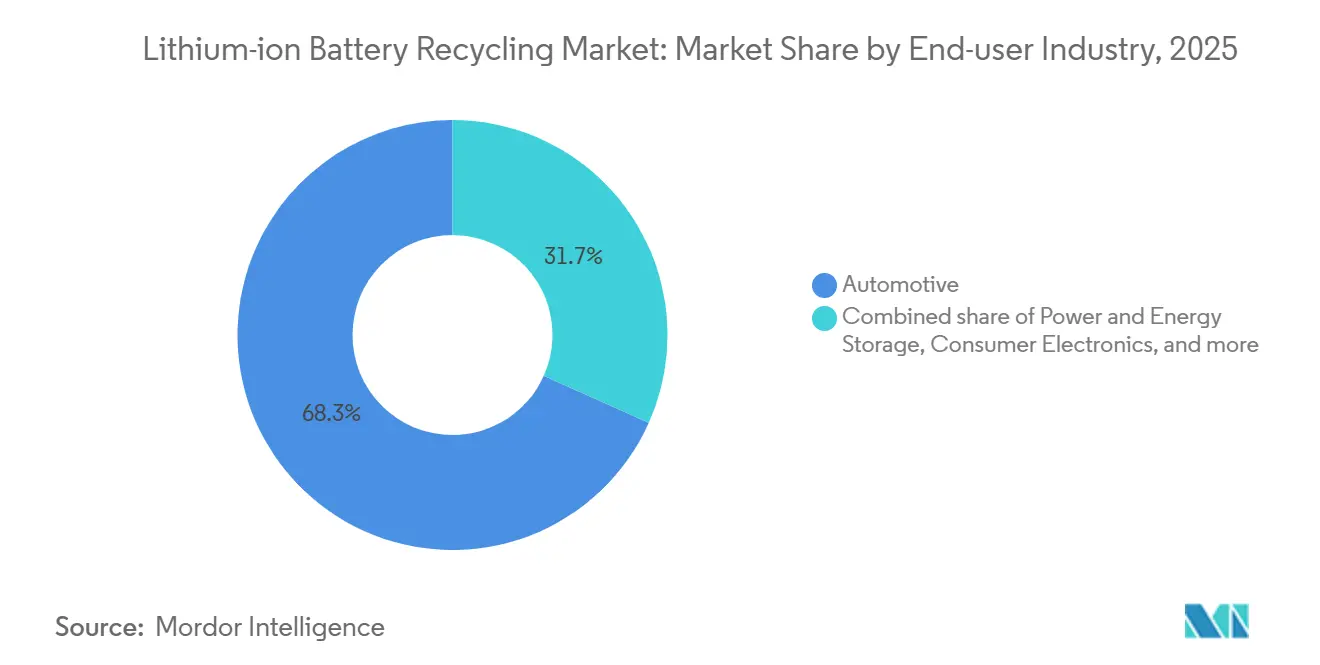

- Nach Endverbraucherbranche erzielte die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 68,3 %, während Strom- und Energiespeicherung bis 2031 mit einer CAGR von 27,5 % wachsen sollen.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 44,6 %, doch Nordamerika wird voraussichtlich bis 2031 die höchste CAGR von 27,1 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lithium-Ionen-Batterierecycling

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Welle von Fahrzeugbatterie-Stilllegungen | +6.2% | Global, früher Fokus auf China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler EPR-Vorgaben und der EU-Batterieverordnung | +5.1% | Europa, China, aufkommend in den USA und Südkorea | Kurzfristig (≤2 Jahre) |

| Rohstoffpreisinflation fördert geschlossene Kreisläufe | +4.8% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Sprunghafte Ertragssteigerungen durch Hydro- und Direktrecycling der nächsten Generation | +3.9% | Nordamerika, Europa, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Recyclinggerechte Batteriepack-Designs der Fahrzeughersteller | +2.7% | Global, angeführt von Tesla, BYD, GM | Langfristig (≥4 Jahre) |

| Entstehung liquider Spotmärkte für Schwarzmasse | +1.5% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Welle von Fahrzeugbatterie-Stilllegungen

Frühe Kohorten von Massen-Elektrofahrzeugen, die zwischen 2015 und 2018 verkauft wurden, erreichten 2024–2025 das Ende ihrer Garantiezeit und schickten schätzungsweise 280.000 Tonnen Batterieeinheiten in globale Sammelsysteme.[1]Internationale Energieagentur, "Global EV Outlook 2024," iea.org Chinas Elektrobusse und -taxis aus dem Subventionsboom 2016–2018 werden nun stillgelegt, während Europas Nissan-Leaf- und Renault-Zoe-Flotten in Recyclingkanäle übergehen. Der Wandel bedeutet, dass Recycler auf kobaltreiche Packs mit höherem Wert zurückgreifen können, anstatt sich auf Fertigungsschrott mit geringeren Margen zu verlassen. Tesla berichtete, dass 92 % der kritischen Mineralien in seinen 4680-Zellen zurückgewonnen und in neue Batterien zurückgeführt werden können, was den wirtschaftlichen Fall für geschlossene Kreisläufe bestätigt. Ein anschließender Volumensanstieg wird für 2027–2030 erwartet, wenn Fahrzeuge, die im Wachstumsschub 2019–2022 verkauft wurden, das Ende ihrer Nutzungsdauer erreichen.

Verschärfung globaler EPR-Vorgaben und der EU-Batterieverordnung

Die EU-Batterieverordnung, die im Februar 2024 in Kraft trat, legt ein Sammelziel von 63 % bis 2027 und 73 % bis 2030 fest, untermauert durch Bußgelder von bis zu 4 % des Jahresumsatzes bei Nichteinhaltung.[2]Internationale Energieagentur, "Global EV Outlook 2024," iea.org China schreibt bis 2025 ein Recycling von 65 % der Antriebsbatterien über ein digitales Rückverfolgbarkeitssystem vor, und Südkorea fordert bis 2028 eine Sammelquote von 80 %. Automobilhersteller müssen daher Reverse-Logistik-Netzwerke finanzieren; Volkswagen stellte im März 2025 200 Millionen EUR bereit, um 1.200 Händler und 350 Drittanbieterstandorte zu integrieren. Die Compliance-Kosten treiben den Markt für Lithium-Ionen-Batterierecycling in Richtung Skalierung und vertikaler Integration.

Rohstoffpreisinflation fördert geschlossene Lieferkreisläufe

Lithiumcarbonat schoss im März 2024 auf 82.000 USD pro Tonne, bevor es bis Dezember 2025 auf 12.000 USD fiel, was die Volatilität des Rohstoffs unterstreicht. Kobaltsulfat blieb mit 28.000–35.000 USD erhöht, und Nickelsulfat lag 2025 im Durchschnitt bei 17.500 USD. Fahrzeughersteller wie BMW und Ford sichern sich nun recyceltes Nickel und Kobalt zu festen Aufschlägen, die die Kosten für Primärmetalle um 15–20 % unterbieten. Solche Verträge machen Recycler zu strategischen Lieferanten und stabilisieren die Margen im gesamten Markt für Lithium-Ionen-Batterierecycling.

Sprunghafte Ertragssteigerungen durch Hydro- und Direktrecycling der nächsten Generation

Die 2024 kommerzialisierte Hydro-to-Cathode-Linie von Ascend Elements gewinnt 98 % der kritischen Metalle zurück und reduziert den Energiebedarf gegenüber der Pyrometallurgie um 70 %. Das Worcester Polytechnic Institute demonstrierte Direktrecycling mit 99 % Kapazitätserhalt nach 500 Zyklen, und eine Joule-Studie aus dem Jahr 2025 ergab, dass direkte Verfahren den Lebenszyklus-CO₂-Ausstoß gegenüber hydrometallurgischen Prozessen um 53 % reduzieren. Obwohl die Homogenität des Einsatzmaterials eine Hürde bleibt, zeigen frühe OEM-eigene Kreisläufe überzeugende Wirtschaftlichkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Metallpreise und hohe Reverse-Logistik-Kosten | -3.4% | Global, besonders ausgeprägt in geografisch verstreuten Märkten wie Nordamerika und Australien | Kurzfristig (≤2 Jahre) |

| Sicherheits- und Gefahrgut-Compliance bei der Hochvolt-Sammlung | -1.8% | Global, besonders streng in Nordamerika (DOT, OSHA), Europa (ADR) und entwickelten APAC-Märkten | Kurzfristig (≤2 Jahre) |

| Regionale Überkapazitäten schaffen Risiko der Einsatzmaterialknappheit | -2.1% | Nordamerika, Europa (lokalisierter Überausbau 2023–2024) | Mittelfristig (2–4 Jahre) |

| Geringer intrinsischer Wert von LFP-Chemien | -1.3% | Global, am stärksten in China, wo LFP dominiert (60 % der Elektrofahrzeugbatterien), mit Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Metallpreise und hohe Reverse-Logistik-Kosten

Der Einbruch des Lithiumcarbonatpreises um 85 % zwischen März 2024 und Dezember 2025 drückte die Schwarzmassepreise auf 6.500 USD pro Tonne und zwang einige Recycler in negative Margen. Die Reverse-Logistik-Kosten liegen zwischen 150 und 250 USD pro Tonne, da Batterieeinheiten gemäß UN-3480-Vorschriften als Gefahrgut eingestuft sind und feuerbeständige Verpackungen sowie Tests des Ladezustands erfordern.[3]Wirtschaftskommission der Vereinten Nationen für Europa, "UN-Mustervorschriften für die Beförderung gefährlicher Güter," unece.org Diese strukturellen Kosten komprimieren die Margen, wenn die Metallpreise fallen.

Regionale Überkapazitäten schaffen Risiko der Einsatzmaterialknappheit

Nordamerika kündigte eine jährliche Recyclingkapazität von 450.000 Tonnen gegenüber nur 180.000 Tonnen verfügbarem Einsatzmaterial im Jahr 2025 an, was die Auslastung unter 40 % drückte und Li-Cycle dazu veranlasste, mehrere Vorverarbeitungsstandorte stillzulegen.[4]Bloomberg, "Lithiumpreise stürzen ab, da Angebotsüberhang Batteriehersteller bedroht," bloomberg.com Ähnliche Ungleichgewichte bestehen in Europa, obwohl Sammelvorschriften die Lücke bis 2028 verringern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle ausgedienter Batterien: Dominanz der Fahrzeugbatterien verdeckt die kurzfristige Rolle von Fertigungsschrott

Fahrzeugbatterieeinheiten machten 2025 63,8 % des Umsatzes aus, ein Wert, der voraussichtlich steigen wird, wenn die Fahrzeugkohorte 2015–2020 stillgelegt wird. Fertigungsschrott liefert jedoch sofortiges Volumen, umgeht Sammelengpässe und ermöglicht einen schnellen Hochlauf hydrometallurgischer Anlagen. OEM-Rücknahmeprogramme wie GMs Ultium-Garantie beseitigen Verbraucherhürden, und höhere Ziele für Fahrzeugbatterien als für tragbare Elektronik lenken die Ströme weiter in Richtung Fahrzeugbatterien. Die Marktgröße für Lithium-Ionen-Batterierecycling aus Fahrzeugquellen soll mit einer CAGR von 25,3 % expandieren, während Unterhaltungselektronik aufgrund fragmentierter Sammlung und "Schubladenhorting" zurückbleibt.

Fertigungsschrott repräsentierte 2025 nur 7 % des Tonnagevolumens, lieferte jedoch ein gleichmäßiges, chemisch homogenes Einsatzmaterial, das Direktrecycling-Pilotprojekte unterstützt. Da sich die Erstdurchlauf-Ausbeuten der Gigafabriken von 89 % im Jahr 2022 auf 96 % im Jahr 2025 verbessern, wird dieser Strom stagnieren; dennoch reduzieren Mindestmengenklauseln in Schrottverträgen das Risiko neuer Kapazitätsinvestitionen für Recycler wie Umicore.

Nach Batteriechemie: LFPs Aufstieg stellt die Recyclingwirtschaft vor Herausforderungen

NMC hielt 2025 einen Anteil von 50,1 % dank seiner Dominanz bei Langstrecken-Elektrofahrzeugen und seines hohen Kobaltgehalts, der eine günstige Wirtschaftlichkeit aufrechterhält. LFP wächst am schnellsten, da Tesla und BYD die Chemie in Fahrzeugen mit Standardreichweite einsetzen; jedoch erodiert die kobaltfreie Zusammensetzung den intrinsischen Wert und senkt die Schwarzmassepreise um 65 % gegenüber NMC. Recycler sind daher auf hohen Durchsatz und regulatorische Gutschriften angewiesen, um aus LFP-Strömen Gewinn zu erzielen.

LCO bleibt in Laptops und Smartphones lukrativ, aber schrumpfende Gerätegrößen begrenzen das Tonnagevolumen. NCA, LMO und LTO füllen Nischenrollen in Hochleistungs- oder Langzyklusanwendungen. Chinas Entwurf einer Regel, die die erforderliche Lithiumrückgewinnung für LFP von 70 % auf 85 % anhebt, zielt darauf ab, die Wertlücke zu schließen und potenziell einen breiteren wirtschaftlichen Fall für das LFP-Recycling zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Recyclingtechnologie: Direkte Verfahren gewinnen an Bedeutung, da Energiekosten steigen

Die Hydrometallurgie dominierte 2025 mit einem Anteil von 54,7 %, da sie gemischte Chemien verarbeitet und eine Metallrückgewinnung von 92–95 % erzielt. Direktes/mechanisches Recycling wächst mit einer CAGR von 28,7 % dank geringerer Energieeinsätze – 0,8 kWh pro kg gegenüber 3,2 kWh für Hydrometallurgie – und hochreiner Ausgabe, die für die Kathodenwiederverwendung geeignet ist. Direkte Verfahren benötigen jedoch chemisch reines Einsatzmaterial, das oft nur in OEM-eigenen Kreisläufen erreichbar ist.

Die Pyrometallurgie behält ihre Relevanz in integrierten Schmelzwerken, wo bestehende Infrastruktur die Energieintensität ausgleicht, doch EU-Kohlenstoffpreissysteme könnten diesen Vorteil erodieren. Hybridabläufe, die eine pyrometallurgische Vorbehandlung mit hydrometallurgischer Raffination kombinieren, entstehen, wie das Portovesme-Gemeinschaftsunternehmen von Glencore mit Li-Cycle zeigt.

Nach Prozessphase: Schwarzmasse-Spotmärkte erschließen Betriebskapital

Das mechanische Schreddern erfasste 2025 aufgrund seiner Arbeits- und Sicherheitsanforderungen 33,5 % des Wertes. Die Schwarzmasseproduktion ist die am schnellsten wachsende Phase mit einer CAGR von 26,2 %, angetrieben durch neue Spotmärkte, die es kleinen Betreibern ermöglichen, Zwischenprodukte zu monetarisieren, ohne vollständige Raffinierleitungen zu finanzieren. Die Sammlung repräsentiert 18 % des Wertes, wobei Logistikengpässe in ländlichen oder grenzüberschreitenden Strecken fortbestehen.

Die Raffination liefert nach wie vor die höchsten Bruttomargen – 38 % für Umicore im Jahr 2025 – und vertikale Integration steigert die Rentabilität für Großunternehmen wie CATLs Brunp, das 42 % Margen erzielt. Automatisiertes Demontieren und EU-Designvorschriften sollen den Kostenanteil der anfänglichen Demontage reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung der rückgewonnenen Materialien: Kathodenvorläufer erzielen Premiumpreise

Lithiumverbindungen in Batteriequalität hielten 2025 40,4 % des Anwendungswertes, während aktive Kathodenmaterialien auf eine CAGR von 24,9 % zusteuern, da Fahrzeughersteller IRA-konforme inländische Inhalte anstreben. Recyceltes Kobalt und Nickelsalze werden mit einem Aufschlag von 15–20 % gehandelt, wenn sie als kohlenstoffarm zertifiziert sind, was einen Preisschutzwall für geprüfte Lieferketten schafft.

Die Rückgewinnung von Anodengraphit hinkt aufgrund niedriger Rohstoffpreise hinterher, aber Redwood Materials' Linie für recycelte Kupferfolie zeigt Potenzial für Margenerfassung bei Anlagenkomponenten. Mangan bleibt untermonetarisiert, bis LMFP-Kathoden skalieren.

Nach Endverbraucherbranche: Netzspeicherung entsteht als zweite Einsatzmaterialwelle

Die Automobilindustrie machte 2025 68,3 % des Umsatzes aus, doch versorgungsnetzseitige Strom- und Energiespeichersysteme befinden sich auf einem CAGR-Kurs von 27,5 %. Kaliforniens Netzbatterien, die 2020–2022 installiert wurden, werden ab 2030 stillgelegt und liefern einen konzentrierten LFP-Strom, der ideal für das Direktrecycling ist. Unterhaltungselektronik sieht sich strukturellen Gegenwind gegenüber, da sich Ersatzzyklen verlängern, und Marine- oder Mikromobilitätssegmente bleiben nascent, bieten aber kobaltreiche Packs mit hohem Wert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 44,6 % des globalen Umsatzes, gestützt durch Chinas 65-%-Recyclingvorschrift und Brunps Kapazität von 120.000 Tonnen. Europa hielt einen Anteil von 28 %, verankert durch Northvolts Revolt-Anlage und strenge Ziele der EU-Batterieverordnung. Nordamerika verzeichnete die höchste prognostizierte CAGR von 27,1 % bis 2031, da der IRA Steuergutschriften an Schwellenwerte für recycelte Inhalte knüpft und DOE-geförderte Projekte wie Redwood Materials' 100-GWh-Kathodenanlage katalysiert.

Südamerikas Anteil liegt bei 4 %, steigt jedoch, da lithiumreiche Nationen inländische Recyclingpilotprojekte starten. Der Nahe Osten und Afrika beanspruchen 3 %, könnten sich jedoch durch regionale Hubs in Singapur und Anreize im Zusammenhang mit Solar-plus-Speicher-Installationen in Golfstaaten ausweiten. Japan und Indien haben Subventionsprogramme bzw. Entwurfsregeln angekündigt, doch kommerzielle Einsätze befinden sich noch in einem frühen Stadium.

Wettbewerbslandschaft

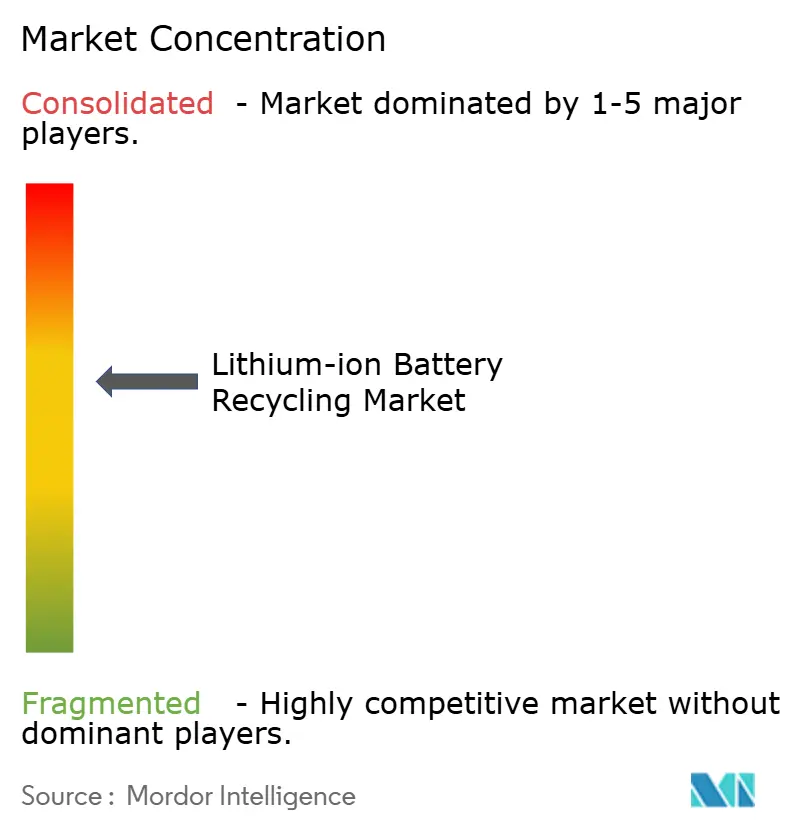

Die fünf größten Akteure kontrollierten 2025 weniger als 35 % des globalen Umsatzes, was den Markt für Lithium-Ionen-Batterierecycling fragmentiert und regional differenziert hält. CATLs Brunp erzielt führende Margen durch vertikale Integration, während Ascend Elements sich durch Direktrecycling-IP differenziert, die den Energieverbrauch um 70 % senkt. Glencore nutzt Bergbauanlagen, um Schwarzmassekapazitäten mit geringerer Kapitalintensität anzubauen, und Umicore konzentriert sich auf die Raffination von nickelreichem NMC für Premiumkathoden.

Zu den Disruptoren gehören Biolaugungsspezialisten, die den Säureverbrauch drastisch reduzieren, und Handelsplattformen, die Schwarzmasseströme tokenisieren. Patentanmeldungen konzentrieren sich auf nickelreiche Chemien und Direktrecycling-Elektroden, was auf ein Rennen um die Verteidigbarkeit von geistigem Eigentum hindeutet. OEM-eigene Programme bei Tesla, BYD und Volkswagen expandieren, verringern das adressierbare Drittanbietervolumen, bieten aber strategischen Partnern stabiles Einsatzmaterial.

Marktführer im Bereich Lithium-Ionen-Batterierecycling

Brunp Recycling (CATL)

GEM Co., Ltd.

Umicore SA

Glencore PLC

Li-Cycle Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lyten gab seine Pläne bekannt, die Northvolt-Revolt-Batterierecyclinganlage in Skellefteå, Schweden, zu erwerben. Diese Anlage ist eines der wichtigsten integrierten Batterierecycling-Hubs Europas und speziell darauf ausgelegt, Lithium, Nickel, Kobalt und Mangan aus gebrauchten Batterien zu extrahieren.

- Oktober 2025: CATLs Brunp erweiterte die Kapazität in Foshan auf 120.000 Tonnen, einschließlich einer LFP-Linie.

- März 2025: Glencore trat in Vorgespräche zur Übernahme von Li-Cycle nach seiner früheren Investition von 75 Millionen USD ein, was auf eine wachsende Konsolidierung im Batterierecycling hindeutet.

- Juni 2025: LG Energy Solution und Toyota gründeten das Gemeinschaftsunternehmen Green Metals Battery Innovations in North Carolina mit dem Ziel, 13.500 Tonnen Schwarzmasseproduktion pro Jahr zu erzielen und die Lokalisierung der US-Lieferkette zu unterstützen.

Umfang des globalen Berichts über den Markt für Lithium-Ionen-Batterierecycling

Der Markt für Lithium-Ionen-Batterierecycling umfasst die globale Industrie, die sich auf die Sammlung, den Transport, die Verarbeitung und die Rückgewinnung wertvoller Materialien konzentriert, darunter Lithium, Kobalt, Nickel, Mangan, Kupfer, Aluminium und Graphit, aus ausgedienten, defekten oder als Fertigungsschrott anfallenden Lithium-Ionen-Batterien.

Der Markt für Lithium-Ionen-Batterierecycling ist segmentiert nach Quelle ausgedienter Batterien, Batteriechemie, Recyclingtechnologie, Prozessphase, Anwendung der rückgewonnenen Materialien, Endverbraucherbranche und Geografie. Nach Quelle ausgedienter Batterien ist der Markt segmentiert in Fahrzeugbatterien, Batterien für Unterhaltungselektronik, Industrie- und ESS-Batterien sowie Fertigungsschrott. Nach Batteriechemie ist der Markt unterteilt in Lithiumkobaltoxid (LCO), Lithiumeisenphosphat (LFP), Lithium-Nickel-Mangan-Kobalt (NMC), Lithium-Nickel-Kobalt-Aluminium (NCA), Lithiummangandioxid (LMO) und Lithiumtitanat (LTO). Nach Recyclingtechnologie ist der Markt segmentiert in Hydrometallurgie, Pyrometallurgie, Direkt-/Mechanisches Recycling, Hybrid sowie aufkommende Verfahren (Bio-/Elektrochemie). Nach Prozessphase ist der Markt unterteilt in Sammlung und Logistik, Demontage und Entladung, mechanisches Schreddern/Sortieren, Schwarzmasseproduktion, Materialraffination und Rückgewinnung. Nach Anwendung ist der Markt segmentiert in aktive Kathodenmaterialien, Anode/Graphit, Lithiumverbindungen in Batteriequalität, Kobalt- und Nickelsalze, Mangan sowie sonstige (Cu, Al). Nach Endverbraucherbranche ist der Markt unterteilt in Automobilindustrie, Marine, Strom- und Energiespeicherung, Unterhaltungselektronik sowie sonstige. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt weltweit ab. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Fahrzeugbatterien |

| Batterien für Unterhaltungselektronik |

| Industrie- und ESS-Batterien |

| Fertigungsschrott |

| Lithiumkobaltoxid (LCO) |

| Lithiumeisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobalt (NMC) |

| Lithium-Nickel-Kobalt-Aluminium (NCA) |

| Lithiummangandioxid (LMO) |

| Lithiumtitanat (LTO) |

| Hydrometallurgie |

| Pyrometallurgie |

| Direkt-/Mechanisches Recycling |

| Hybrid und aufkommende Verfahren (Bio-/Elektrochemie) |

| Sammlung und Logistik |

| Demontage und Entladung |

| Mechanisches Schreddern/Sortieren |

| Schwarzmasseproduktion |

| Materialraffination und Rückgewinnung |

| Aktive Kathodenmaterialien |

| Anode/Graphit |

| Lithiumverbindungen in Batteriequalität |

| Kobalt- und Nickelsalze |

| Mangan |

| Sonstige (Cu, Al) |

| Automobilindustrie |

| Marine |

| Strom- und Energiespeicherung |

| Unterhaltungselektronik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Quelle ausgedienter Batterien | Fahrzeugbatterien | |

| Batterien für Unterhaltungselektronik | ||

| Industrie- und ESS-Batterien | ||

| Fertigungsschrott | ||

| Nach Batteriechemie | Lithiumkobaltoxid (LCO) | |

| Lithiumeisenphosphat (LFP) | ||

| Lithium-Nickel-Mangan-Kobalt (NMC) | ||

| Lithium-Nickel-Kobalt-Aluminium (NCA) | ||

| Lithiummangandioxid (LMO) | ||

| Lithiumtitanat (LTO) | ||

| Nach Recyclingtechnologie | Hydrometallurgie | |

| Pyrometallurgie | ||

| Direkt-/Mechanisches Recycling | ||

| Hybrid und aufkommende Verfahren (Bio-/Elektrochemie) | ||

| Nach Prozessphase | Sammlung und Logistik | |

| Demontage und Entladung | ||

| Mechanisches Schreddern/Sortieren | ||

| Schwarzmasseproduktion | ||

| Materialraffination und Rückgewinnung | ||

| Nach Anwendung der rückgewonnenen Materialien | Aktive Kathodenmaterialien | |

| Anode/Graphit | ||

| Lithiumverbindungen in Batteriequalität | ||

| Kobalt- und Nickelsalze | ||

| Mangan | ||

| Sonstige (Cu, Al) | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Marine | ||

| Strom- und Energiespeicherung | ||

| Unterhaltungselektronik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lithium-Ionen-Batterierecycling im Jahr 2026?

Die Marktgröße für Lithium-Ionen-Batterierecycling wird für 2026 auf 5,07 Milliarden USD prognostiziert und soll bis 2031 14,79 Milliarden USD erreichen.

Welches Segment wird bis 2031 den größten absoluten Umsatzzuwachs erzielen?

Ausgediente Fahrzeugbatterien werden den größten Umsatzzuwachs erzielen, da Massen-Elektrofahrzeuge, die nach 2019 verkauft wurden, in großer Zahl das Ende ihrer Nutzungsdauer erreichen.

Warum stellt die LFP-Chemie Recycler vor Herausforderungen?

LFP enthält kein Kobalt und weniger Lithium pro Kilogramm, was den Schwarzmassewert gegenüber NMC um etwa 65 % senkt und die Margen komprimiert.

Welche Technologie wächst am schnellsten?

Direktes oder mechanisches Recycling expandiert mit einer CAGR von etwa 28,7 % dank geringerer Energieintensität und hoher Rückgewinnungsraten.

Wie beeinflussen US-amerikanische Vorschriften Standortentscheidungen für Anlagen?

IRA-Vorschriften für inländische Inhalte und DOE-Darlehensprogramme lenken neue Kapazitäten in die Vereinigten Staaten, um Batterien für Steuergutschriften zu qualifizieren.

Wann werden netzgebundene Batterien zu einem bedeutenden Einsatzmaterial?

Versorgungsnetzseitige Speichersysteme, die 2020–2022 installiert wurden, beginnen ab 2030 stillgelegt zu werden und schaffen eine zweite, chemisch homogene Welle von LFP-Batterieeinheiten.

Seite zuletzt aktualisiert am: