Marktgröße und Marktanteil für Energiespeicherbatterien für Mikronetze

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 397.72 Millionen US-Dollar |

| Marktgröße (2030) | 784.09 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Energiespeicherbatterien für Mikronetze von Mordor Intelligence

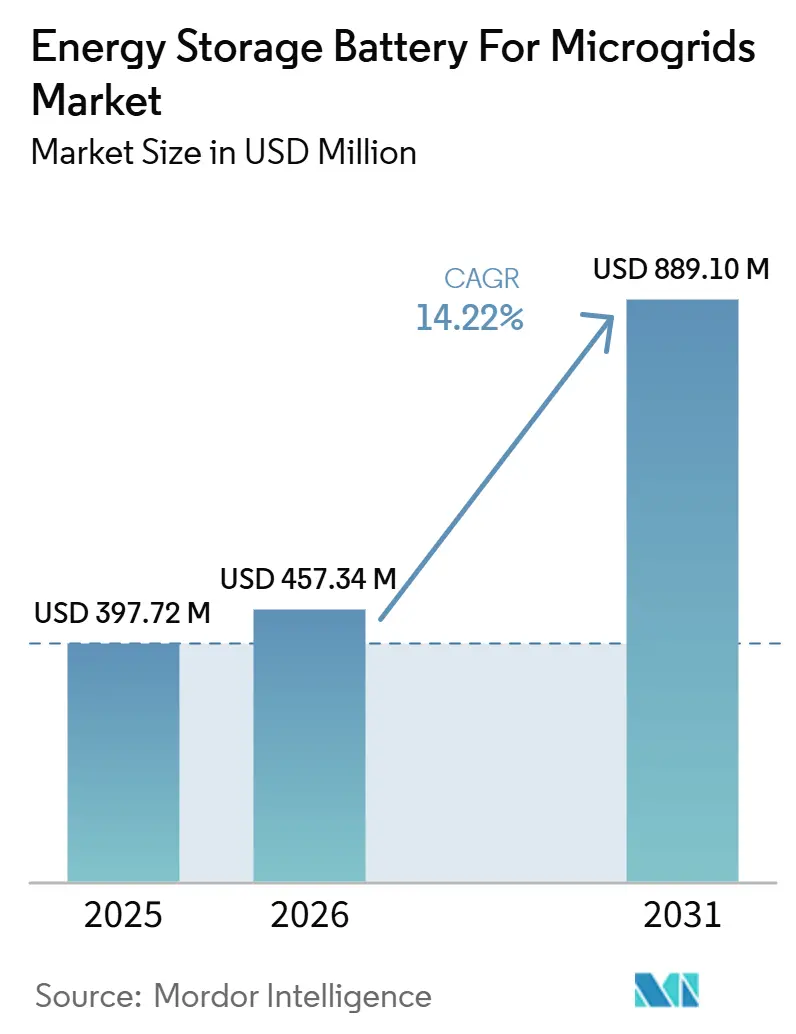

Die Marktgröße für Energiespeicherbatterien für Mikronetze wird im Jahr 2025 auf 397,72 Millionen USD geschätzt und soll bis 2030 bei einer CAGR von 14,54 % während des Prognosezeitraums (2025–2030) 784,09 Millionen USD erreichen.

Die Marktgröße für Energiespeicherbatterien für Mikronetze wurde im Jahr 2025 auf 397,72 Millionen USD geschätzt und soll von 457,34 Millionen USD im Jahr 2026 auf 889,10 Millionen USD bis 2031 wachsen, bei einer CAGR von 14,22% während des Prognosezeitraums (2026-2031). Sinkende Kosten für Lithium-Eisenphosphat (LFP)-Zellen, steigende mikronetzspezifische Anreize und häufigere Extremwetterereignisse steigern die weltweite Nachfrage nach robusten dezentralen Systemen. Lithium-Ionen-Technologien bleiben der Leistungsmaßstab, doch Natrium-Varianten schließen die Lücke bei kostenempfindlichen Anwendungen mit langer Entladedauer. Versorgungsunternehmen in hurrikan- und waldbrandgefährdeten Gebieten beschleunigen ihre Beschaffungspläne, da Regulierungsbehörden Mikronetze als kritische Infrastruktur einstufen. Offene Controller-Standards senken die Integrationskosten, während hybride Solar-Speicher-Diesel-Architekturen Einzelbrennstoff-Notstromsysteme verdrängen, insbesondere in Regionen mit volatiler Diesellogistik.

Wichtigste Erkenntnisse des Berichts

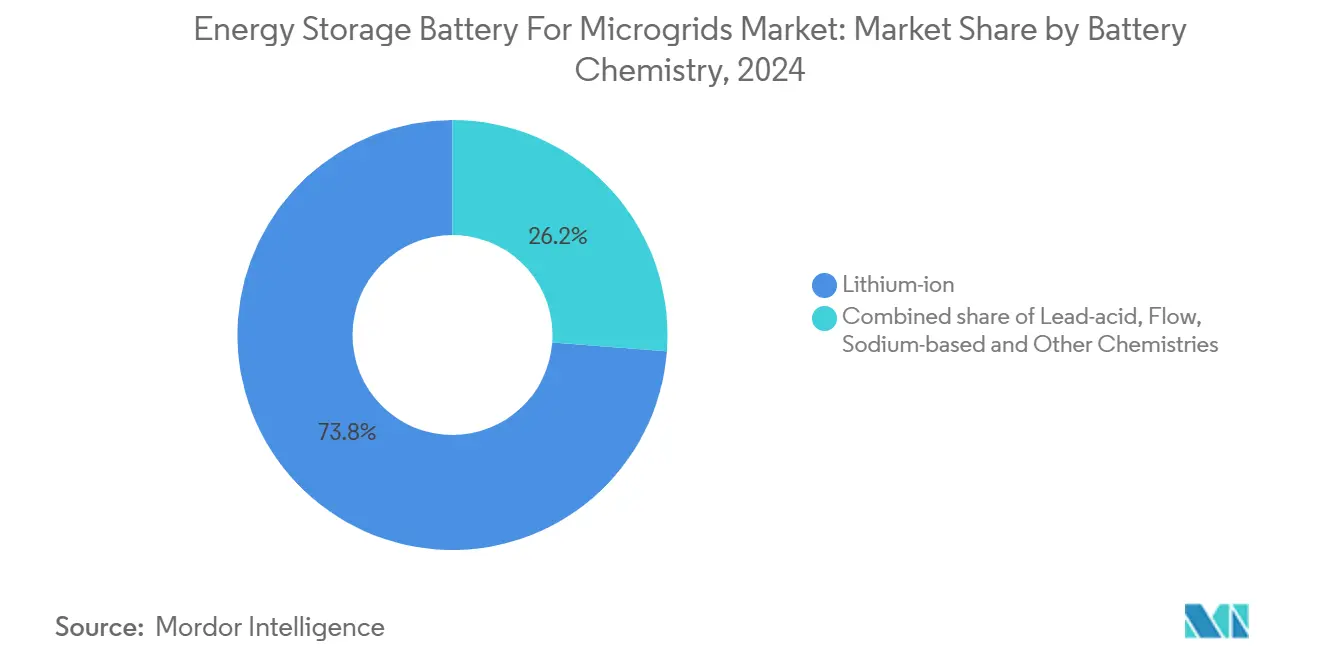

- Nach Batteriechemie führte Lithium-Ionen im Jahr 2024 mit einem Umsatzanteil von 73,8 %; natriumbasierte Systeme werden bis 2030 voraussichtlich mit einer CAGR von 32,2 % wachsen.

- Nach Leistungsbewertung entfiel das Segment über 500 kW im Jahr 2024 auf 55,5 % des Marktanteils für Energiespeicherbatterien für Mikronetze und expandiert bis 2030 mit einer CAGR von 15,5 %.

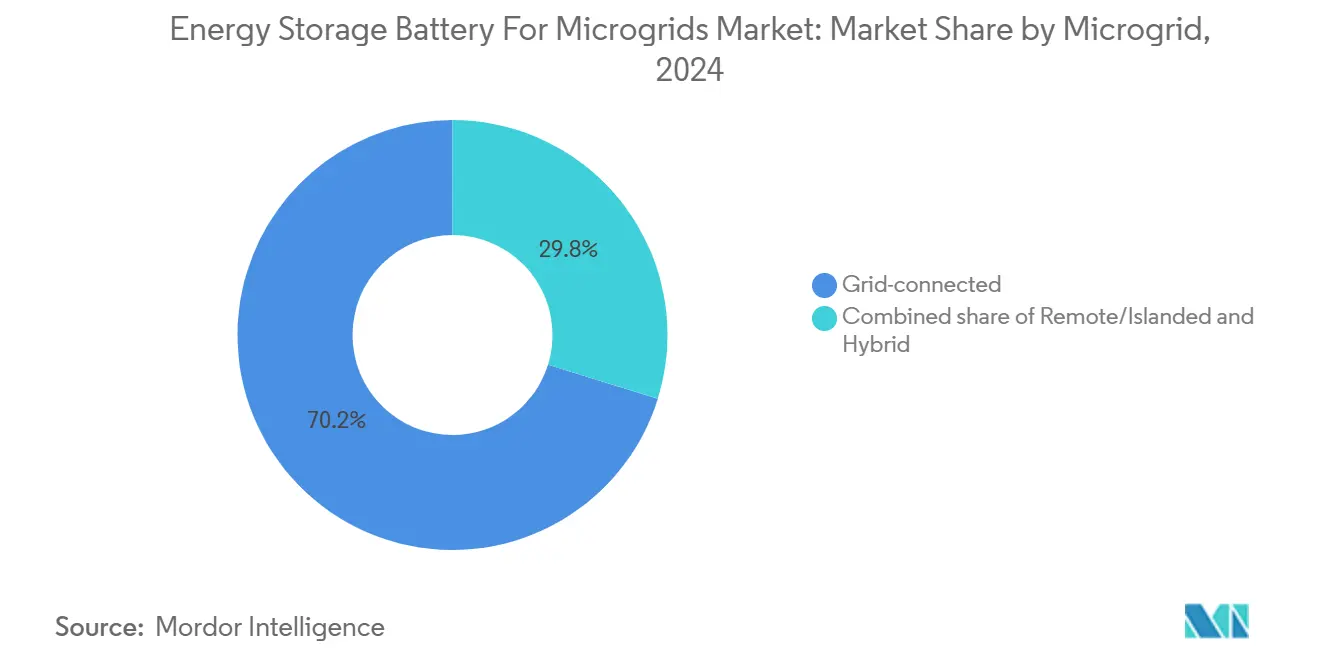

- Nach Mikronetztyp entfielen netzgekoppelte Projekte im Jahr 2024 auf einen Anteil von 70,2 %, während hybride Konfigurationen bis 2030 voraussichtlich mit einer CAGR von 20,9 % wachsen werden.

- Nach Endnutzer sicherten sich gewerbliche und industrielle Einrichtungen im Jahr 2024 einen Anteil von 45,0 %; Wohnanwendungen wachsen bis 2030 mit einer CAGR von 24,1 %.

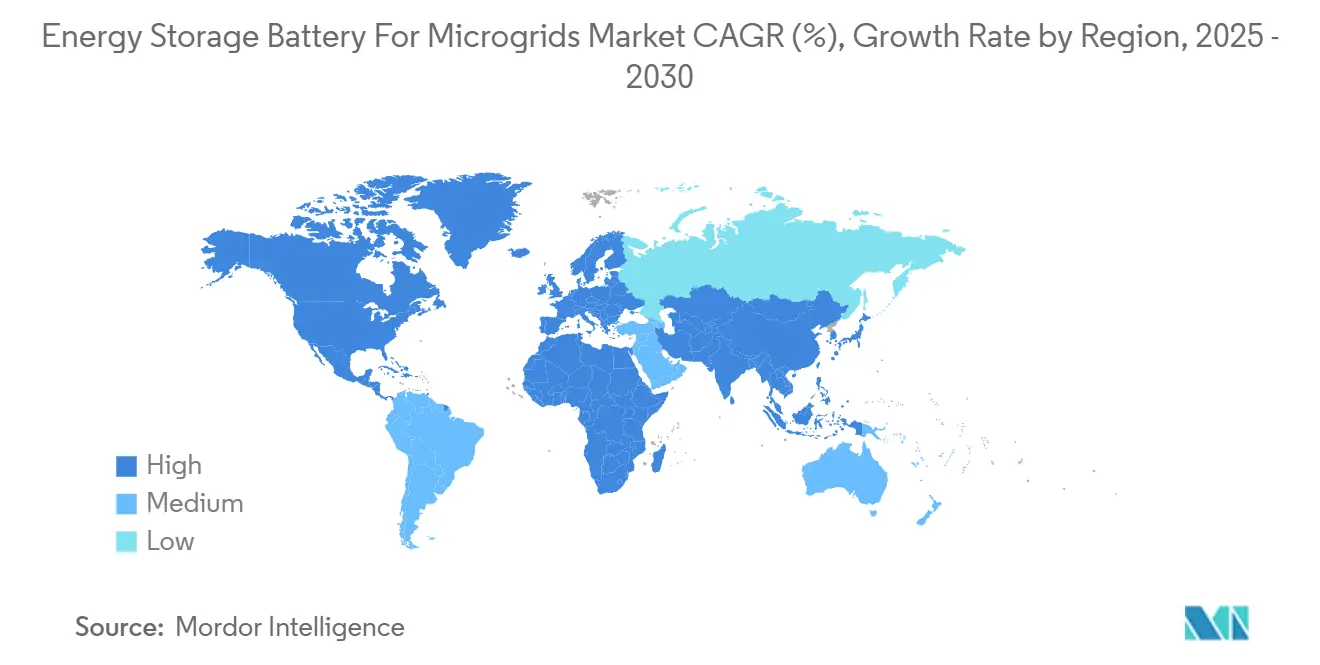

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 35,1 %, während der Asien-Pazifik-Raum bis 2030 voraussichtlich eine CAGR von 19,8 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Energiespeicherbatterien für Mikronetze

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für Lithium-Ionen-Batteriepacks | +2.50% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende mikronetzspezifische Anreize | +1.80% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Energieresilienz in Extremwetterzonen | +1.20% | Global, frühe Gewinne in Kalifornien, Texas und Australien | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der LFP-Zell-Degradationsraten | +0.90% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Open-Source-Mikronetzregler | +0.70% | Global, stärkste Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Grüner-Wasserstoff-Hybrid-Mikronetze | +0.60% | Europa und Australien, Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für Lithium-Ionen-Batteriepacks

Die Preise für stationäre Speicherpakete sanken 2025 auf 70 USD pro kWh, nach einem Anstieg der chinesischen LFP-Produktion, was die Amortisationszeiten von Projekten von acht auf fünf Jahre verkürzte und die Beschaffung durch Versorgungsunternehmen beschleunigte. Fast die Hälfte des Kostenrückgangs ist auf den Ersatz kobaltreicher NMC-Kathoden durch kobaltfreie LFP zurückzuführen, was auch das Recycling vereinfacht. BloombergNEF-Schätzungen zeigen, dass sich die Preissenkungen bis 2028 auf etwa 60 USD pro kWh abschwächen werden, da die Investitionskosten für Zellanlagen ein Plateau erreichen und die Rohstofflogistik an Skalierungsgrenzen stößt. Entwickler reagieren mit mehrjährigen Abnahmeverträgen, die die Spotpreisvolatilität absichern und aggressivere Angebotspreise in Wettbewerbsausschreibungen ermöglichen. Niedrigere Paketpreise stärken den Markt für Energiespeicherbatterien für Mikronetze direkt, indem sie die adressierbare Basis von Projekten erweitern, die interne Renditehürden überwinden.

Steigende mikronetzspezifische Anreize und Tarifänderungen

Der Inflation Reduction Act der Vereinigten Staaten sieht eine eigenständige Steuergutschrift von 30 % für Speicher vor, wodurch 2025 in 18 Bundesstaaten neue Projekte im Wert von 2,1 Milliarden USD freigesetzt wurden. Kalifornien und New York haben darüber hinaus leistungsbasierte Tarife eingeführt, die Mikronetze für Netzdienstleistungen vergüten und nicht nach Kilowattstunden-Durchsatz. Indiens 60-prozentige Kapitalsubvention für ländliche Mikronetze hat bis Mitte 2025 eine Pipeline-Kapazität von 1,2 GW angestoßen. Tarifänderungen in Hawaii und Kalifornien reduzierten Einspeisevergütungen um 40–75 %, was den Eigenverbrauch fördert und die Anschlussquoten im Wohnbereich steigert. Insgesamt senken diese Maßnahmen das Risiko weicher Kosten, standardisieren die Netzanbindung und erhöhen den Basis-CAGR des Marktes für Energiespeicherbatterien für Mikronetze um 2,8 %.

Growing Demand for Energy Resilience in Extreme-Weather Zones

Begutachtete Daten zeigen, dass moderne LFP-Zellen nach 6.000 Zyklen bei 25 °C 92% ihrer Kapazität behalten, unterstützt durch Elektrolytadditive und siliziumdotierte Graphitanoden [1]Nature Energy Redaktion, "Verlängerte Lebensdauern für LFP-Zellen," Nature Energy, nature.com. CATLs 587-Ah-LFP-Zelle, die 2025 eingeführt wurde, integriert Echtzeit-Impedanzspektroskopie und unterstützt 15-Jahres-Garantien. Längere Lebensdauern reduzieren Nachbesserungsereignisse in der Mitte der Lebensdauer und bringen die Gesamtbetriebskosten auf Parität mit Dieselaggregaten, wenn die lokalen Kraftstoffpreise 1,20 USD pro Liter übersteigen. Hohe Hin- und Rückwirkungsgrade von Produkten wie Teslas Megapack 2XL eliminieren die Überdimensionierung von Wechselrichtern, senken die Systemnebenkosten und steigern die Marktgröße für Energiespeicherbatterien für Mikronetze bei kostenempfindlichen Projekten.

Emerging Green-Hydrogen Hybrid Microgrids

IEEE 2030.7-2024 schreibt interoperable Protokolle für Systeme über 100 kW vor, reduziert die Abhängigkeit von einzelnen Anbietern und halbiert die Controller-Engineeringbudgets auf 9% der gesamten Projektkosten [2]IEEE-Normungsverband, "IEEE 2030.7-2024 Standard verabschiedet," IEEE, standards.ieee.org. NRELs OpenMicroGrid 3.0, das von 14 Versorgungsunternehmen übernommen wurde, ermöglicht den Austausch von Drittanbieter-Batterien ohne Firmware-Neuprogrammierung und fördert den Wettbewerb bei der Neuvergabe von Erweiterungsverträgen. Kosteneinsparungen lenken Kapital in zusätzliche Speicherkapazitäten und erweitern adressierbare Märkte. Softwaredefinierte Architekturen stärken damit die Marktentwicklung für Energiespeicherbatterien für Mikronetze, indem sie proprietäre Ökosysteme in offene Plattformen umwandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette für kritische Mineralien | -1.40% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Brandschutz- und Thermisches-Durchgehen-Bedenken | -0.80% | Global, mit regulatorischem Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe Systemintegrationskosten für ländliche Systeme unter 100 kW | -0.60% | Ländliche Gebiete weltweit, am stärksten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren in veralteten Netzcodes | -0.40% | Nordamerika und Europa, mit Variationen auf Bundesstaatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für kritische Mineralien

Die Spotpreise für Lithiumcarbonat schwankten im Jahr 2025 um 50 %, stiegen im Januar auf einen Höchststand von 18.500 USD pro Tonne und fielen bis Dezember auf 9.200 USD, was Batteriehersteller dazu zwang, Verträge neu zu verhandeln, und 8 GWh geplanter Mikronetz-Kapazität in Nordamerika und Europa verzögerte. Das Verbot des handwerklichen Bergbaus in der Demokratischen Republik Kongo reduzierte das weltweite Kobaltangebot um 12 % und trieb den Preis für Kobaltsulfat um 40 % in die Höhe, was zu unvorhergesehenen Erweiterungskosten für ältere NMC-Systeme führte. Indonesien verschärfte die Exportbeschränkungen für Nickelerz, was die Beschaffungszyklen für hochnickelhaltige Kathoden um bis zu neun Monate verlängerte und Lieferanten ohne integrierte Raffination benachteiligte. Die Preise für Vanadiumpentoxid lagen zwischen 8 und 14 USD pro Kilogramm, was es Anbietern von Flussbatterien unmöglich machte, die von vielen Versorgungsunternehmen geforderten 25-jährigen Festpreisangebote abzugeben. Die Internationale Energieagentur prognostiziert bis 2028 ein Lithium-Raffineriedefizit von 15 %, das Materialien in Richtung Elektrofahrzeuge umlenken und das Wachstum des Marktes für Energiespeicherbatterien für Mikronetze um jährlich 2,1 % dämpfen könnte [3]Analysten der Internationalen Energieagentur, "Ausblick auf kritische Mineralien 2025," IEA, iea.org.

Fire-Safety & Thermal-Runaway Concerns

Ein Brand im Jahr 2024 in einem südkoreanischen Speicherstandort entfachte die Prüfung der Branddynamik von Batterien neu und veranlasste einige Versicherer, die Selbstbeteiligungen für Inneninstallationen zu erhöhen. Die Einhaltung der Vorschriften erfordert nun Löschanlagen mit sauberen Mitteln und Gasdetektionsanlagen, die die Investitionskosten um 15–20 % erhöhen. Hyundai Mobis integriert passive Brandschutzbarrieren in seine neuesten Packs, um thermische Ausbreitung zu verhindern, während Regulierungsbehörden chemiedifferenzierte Codes erwägen, die den höheren Zündschwellenwert von LFP anerkennen. Bis zur Konvergenz der Standards verlängern sich die Genehmigungszeiten, insbesondere in dicht besiedelten städtischen Gebieten, wo Abstandsanforderungen die verfügbaren Flächen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Battery Chemistry: Diversification Shapes the Competitive Roadmap

Lithium-Ionen-Technologien kontrollierten 2025 einen Marktanteil von 73,4% im Markt für Energiespeicherbatterien für Mikronetze, gestützt durch bewährte Lieferketten und hohe Leistungsfähigkeit. Natrium-Chemien hingegen sollen bis 2031 mit einer CAGR von 31,9% wachsen, dem schnellsten Tempo unter allen Optionen. CATLs Natrium-Ionen-Zellen zu 50 USD pro kWh eliminieren das Kobalt- und Nickelrisiko und lenken Kosteneinsparungen in Systemnebenkosten-Upgrades um. In Japan erfüllen Natrium-Schwefel-Systeme den 6-Stunden-Entladebedarf in Inselnetzen und schließen die Lücke bei der Entladedauer, die Mainstream-Lithiumprodukte hinterlassen. Flussbatterien besetzen eine Nische im Markt und bieten Langzeit-Energiespeicherung mit gleichbleibender Leistung über Betriebslebensdauern von mehr als 25 Jahren und minimaler Kapazitätsdegradation.

Blei-Säure-Batterien unterstützen weiterhin ländliche Mikronetzprojekte unter 50 kW aufgrund ihrer weit verbreiteten Bekanntheit bei Wartung und Reparatur. Ihre kürzere Lebenszyklusleistung begrenzt jedoch ihre breitere langfristige Akzeptanz. Lithium-Titanat-Batterien werden hauptsächlich in spezialisierten Transit- und Militäranwendungen eingesetzt, bei denen extrem lange Zykluslebensdauer und hohe Haltbarkeit Vorrang vor der Energiedichte haben. Alternative Batteriechemien werden bis 2031 voraussichtlich eine stetige Akzeptanz erfahren, da sich Mikronetz-Installationen auf verschiedene Anwendungsfälle und Betriebsbedingungen ausweiten. Infolgedessen beruht die Wettbewerbspositionierung zunehmend auf der Abstimmung der Batteriechemie auf spezifische Anwendungsanforderungen, anstatt auf einer einzigen dominanten Technologie. Hersteller mit diversifizierten Chemieportfolios sind besser gerüstet, um die sich entwickelnde und fragmentierte Nachfragelandschaft zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

By Power Rating: Economies of Scale Tip the Balance

Die Klasse über 500 kW erfasste im Jahr 2024 55,5 % der Marktgröße für Energiespeicherbatterien für Mikronetze, wobei Versorgungs- und Campus-Projekte bestrebt sind, mehrere Netzdienste gleichzeitig zu monetarisieren. Sinkende Wechselrichterkosten und modulare Containersysteme machen Multi-Megawatt-Blöcke fast so einfach einsetzbar wie 250-kW-Einheiten. Im Band von 100–500 kW priorisieren Gewerbeimmobilien und Rechenzentren Stromqualitätsversicherung und setzen standardisierte Gehäuse ein, die vollständig verdrahtet und getestet ab Werk geliefert werden.

Ländliche Mikronetze unter 100 kW sehen sich weiterhin hohen Systemintegrationskosten pro Kilowatt gegenüber, aber gezielte Zuschüsse senken die Installationskostendifferenzen. Containerisierte gleichstromgekoppelte Pakete integrieren PV-Transformatoren vorab und reduzieren den Feldarbeitsaufwand um bis zu 30 %. Versorgungsunternehmen setzen 10–40-MW-gekoppelte Mikronetze ein, um die Resilienz auf Leitungsebene zu stärken, was die traditionelle Mikronetz-Definition erweitert und dennoch die Nachfrage nach Versorgungsmaßstab-Racks bedient. Anbieter reagieren mit 10-Jahres-Servicepaketen, die Leistungsgarantien mit Zellrecycling kombinieren und die Beschaffungsgenehmigung für öffentliche Einrichtungen erleichtern, die Bedenken hinsichtlich der Haftung am Ende der Lebensdauer haben.

By Microgrid Type: Hybrid Architecture Gains Critical Mass

Netzgekoppelte Projekte machten im Jahr 2024 70,2 % der Einsätze aus, was die geringe Integrationsreibung mit bestehenden Übertragungsanlagen widerspiegelt. Der Markt für Energiespeicherbatterien für Mikronetze neigt sich jedoch zu Hybriddesigns, die Solar, Diesel und manchmal Wasserstoff kombinieren, mit einer prognostizierten Wachstumsrate von 20,9 % CAGR. Netzgekoppelte Systeme rechtfertigen Investitionen durch Nachfragelastentlastung, Spitzenlastausgleich und Hilfsdienst-Erlöse, die Kapitalaufwendungen ausgleichen.

Hybridsysteme glänzen in abgelegenen Minen, Telekommunikationstürmen und Insel-Tourismuszentren, die Diesel zu 0,35–0,65 USD pro kWh verbrennen. Intelligente Regler jonglieren nun Ladezustand, Kraftstoffkosten und Echtzeittarife, um optimale Einsatzpläne zu erstellen. Wasserstoffpiloten verlängern die Autonomie auf mehrere Tage, was für Regionen mit langen Monsunzeiten oder Polarnächten entscheidend ist. Militärplaner tendieren zu Hybrid-Mikronetzen, um Vorwärtsbasen zu sichern, wo Lieferkettenunterbrechungen strategische Risiken darstellen. Diese Muster deuten auf eine Zukunft hin, in der Flexibilität, nicht Einzelvektor-Reinheit, den Standard-Mikronetz-Entwurf definiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

By End-User: Residential Uptake Accelerates, C&I Remains Core

Gewerbliche und industrielle Einrichtungen behielten im Jahr 2024 einen Anteil von 45,0 % und nutzten die Arbitrage hinter dem Zähler sowie Ausfallimmunität, um Einnahmequellen zu sichern. Die Marktgröße für Energiespeicherbatterien für Mikronetze bei Wohninstallationen wird voraussichtlich mit einer CAGR von 24,1 % wachsen, angetrieben durch die gemeinsame Einführung von Dachsolaranlagen und steigende Versicherungsrabatte für Notstromkapazitäten. Versorgungsunternehmen nutzen Mikronetze, um Leitungsüberlastungen zu entlasten und Mandate für dezentrale Erzeugung zu erfüllen, ohne umfangreiche Umspannwerk-Upgrades durchzuführen.

In Deutschland belegen fast 2 Millionen Hausbatterien mit insgesamt 22 GWh, dass frühe Anreize für Erstanwender eine Massenadoption katalysieren. Das Wachstum im US-amerikanischen Wohnbereich hängt von Nettomessungsreformen ab, die Eigenverbrauch und zeitabhängige Tarife bewerten, die abendliche Importe bestrafen. Unternehmens-Campusse verfolgen zunehmend CO₂-neutrale Verpflichtungen und entscheiden sich für Mikronetze plus erneuerbare Stromabnahmeverträge, um Scope-2-Ziele zu erfüllen. Kommunen finanzieren Feuerwehr-Mikronetze durch Resilienzanleihen, ein Mechanismus, der sich wahrscheinlich ausweiten wird, da Anleiheagenturen den Nutzen kritischer Infrastruktur durch lokale Speicher anerkennen.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 34,7 %. Der energiebasierte Markt von ERCOT und die bundesstaatlichen Steuergutschriften stützen einen regionalen CAGR von 13,8 %, trotz wachsender Rückstände bei der Netzanbindung. Texas und Kalifornien kündigten jeweils mehr als 1 GW an neuen Projekten an, nachdem es zu wetterbedingten Ausfällen gekommen war. Kanadas 80-MW-Anlage Oneida ist ein Beispiel für indigene Energiesouveränität in Verbindung mit der Monetarisierung von Netzdienstleistungen.

Die Region Asien-Pazifik wird voraussichtlich der am schnellsten wachsende Energiespeichermarkt sein, mit einem prognostizierten CAGR von 19,5 % während des Prognosezeitraums. Dieses Wachstum wird durch starke politische Unterstützung, Bemühungen zur industriellen Dekarbonisierung und Initiativen zur Netzmodernisierung angetrieben. In Indien hat eine 60-prozentige Kapitalsubvention für Batterie-Energiespeicherprojekte die Entwicklung von rund 1,2 GW Pipeline-Kapazität ermöglicht und den Einsatz sowohl in versorgungsmaßstäblichen als auch in dezentralen Anwendungen gefördert. In China hat die Anforderung für standortgebundene Mikronetze in neu entwickelten Industrieparks einen geschätzten zusätzlichen Energiespeicherbedarf von 3 GW geschaffen. Japan konzentriert sich auf Natrium-Schwefel-Batteriesysteme (NaS), um die Energiesicherheit und Widerstandsfähigkeit zu verbessern, insbesondere für abgelegene Inseln und katastrophengefährdete Gebiete. In Australien unterstreicht das 500-MW-Projekt Tomago Energy Hub die wachsende Akzeptanz großmaßstäblicher Energiespeicherlösungen durch energieintensive Industrien und festigt die Position der Region bei der fortschrittlichen Speicherbereitstellung und Netzflexibilität.

In Europa validiert Deutschlands Wasserstoff-Batterie-Hybrid im Energiepark Mainz die mehrtägige Netzausgleichung, doch Genehmigungswartezeiten von durchschnittlich 38 Monaten bremsen die Marktdynamik. Nordische Länder setzen Mikronetze für abgelegene Dörfer und Rechenzentren ein, während Spanien und Italien mit veralteten Netzcodes zu kämpfen haben. Südamerika, der Nahe Osten und Afrika verzeichnen opportunistisches Wachstum durch Bergbaukorridore und Solarcampus-Projekte, bei denen eine Netzerweiterung unwirtschaftlich ist.

Wettbewerbslandschaft

Der Markt für Energiespeicherbatterien für Mikronetze ist halbkonsolidiert. Integrierte Systemanbieter monetarisieren Betriebszeitgarantien und Software und erzielen höhere Bruttomargen als reine Zelllieferanten. Teslas Megapack-Auftragsbestand überstieg 2,2 GWh dank 20-Jahres-Garantien und GridOS-kompatiblen Steuerungen. Flussbatterien-Spezialisten ESS Tech und Eos Energy sicherten sich 200 MWh an 25-jährigen Eisenfluss-Verträgen und füllen eine Langzeit-Nische, die Lithium-Konkurrenten nicht bedienen. Natrium-Ionen-Neueinsteiger wie Peak Energy unterbieten Lithium um 30% und zielen auf kostenempfindliche ländliche Mikronetze ab. Offene Standards verringern die Anbieterabhängigkeit, und die Kosten für die UL-9540A-Konformität erhöhen die Markteintrittsbarrieren. Fusionen und Übernahmen nahmen 2025 zu. Aqua Metals übernahm Lion Energy, und Zenobē konsolidierte 1,3 GW deutscher Anlagen, was auf portfolioskaligen Wettbewerb auf Basis von Bilanzkraft hindeutet.

Marktführer für Energiespeicherbatterien für Mikronetze

-

ESS Tech, Inc.

-

Panasonic Energy Co., Ltd.

-

Tesla, Inc.

-

Fluence Energy, Inc.,

-

LG Energy Solution Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Redwood Materials hat den Einsatz von Mikronetzen mit aufbereiteten Elektrofahrzeugbatterien ausgeweitet. Die Anlage in Nevada bietet eine Kapazität von 12 MW / 63 MWh unter Verwendung von Batterien aus dem Zweitleben und ist damit eines der größten Mikronetzprojekte weltweit. Diese Initiative demonstriert einen kosteneffizienten Ansatz für die Mikronetz-Speicherung durch Nutzung von Batteriewiederverwendung und Kreislaufwirtschaftsprinzipien.

- Juli 2025: Panasonic eröffnete seine Fabrik für zylindrische Lithium-Ionen-Batterien in De Soto, Kansas, mit einer jährlichen Produktionskapazität von 32 GWh als eine der größten Gigafabriken Nordamerikas, mit einer Gesamtinvestition von 4 Milliarden USD, die 8.000 Arbeitsplätze schafft und die Entwicklung der inländischen Batterielieferkette unterstützt.

- Juni 2025: AMEA Power erzielte den finanziellen Abschluss für Ägyptens erstes Batterie-Energiespeichersystem-Projekt im Versorgungsmaßstab und markierte damit Afrikas größte Photovoltaik-Entwicklung mit einer integrierten Speicherlösung, die die Einführung erneuerbarer Energien auf dem gesamten Kontinent vorantreibt.

- März 2025: Die Hopi Nation sicherte sich eine Förderung des Energieministeriums in Höhe von 4,63 Millionen USD für ein Solar- und Batteriespeicher-Mikronetz, das 230 Wohn- und 14 Gewerbekunden versorgt, und demonstriert damit die bundesstaatliche Unterstützung für die Energiesouveränität indigener Völker und Initiativen zur ländlichen Elektrifizierung.

Berichtsumfang des globalen Marktes für Energiespeicherbatterien für Mikronetze

Eine Energiespeicherbatterie für Mikronetze ist ein System, das dazu dient, Strom – typischerweise in chemischer Form – zu speichern und bei Bedarf zur Unterstützung eines lokalisierten Stromnetzes, bekannt als Mikronetz, bereitzustellen. Ein Mikronetz ist ein kleinskaliges Energiesystem, das unabhängig oder in Verbindung mit dem Hauptnetz betrieben werden kann und häufig erneuerbare Energiequellen wie Solar- oder Windenergie integriert. Diese Batterien, die üblicherweise Technologien wie Lithium-Ionen, Flussbatterien oder Blei-Säure nutzen, spielen eine entscheidende Rolle beim Ausgleich von Angebot und Nachfrage. Sie speichern überschüssige Energie, die in Zeiten geringer Nachfrage erzeugt wird, und geben sie bei Spitzenlast oder Stromausfällen ab. Darüber hinaus erhöhen sie die Zuverlässigkeit, stabilisieren Spannung und Frequenz, erleichtern die Integration erneuerbarer Energien und stellen Notstrom an abgelegenen oder netzfernen Standorten bereit.

Der Markt für Energiespeicherbatterien für Mikronetze ist nach Batteriechemie, Leistungsklasse, Mikronetztyp, Endnutzer und Geografie segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen, Blei-Säure, Flussbatterien, natriumbasierte Batterien und andere Chemien unterteilt. Nach Leistungsklasse ist der Markt in unter 100 kW, 100 bis 500 kW und über 500 kW unterteilt. Nach Mikronetztyp ist der Markt in abgelegene/Inselnetze, netzgekoppelte und hybride Systeme unterteilt. Nach Endnutzer ist der Markt in Wohn-, Gewerbe-, Industrie- und Versorgungssektoren unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für den globalen Markt für Energiespeicherbatterien für Mikronetze in den wichtigsten Ländern der Schlüsselregionen. Für jedes Segment werden Marktgrößen und Prognosen auf Basis des Werts (USD) bereitgestellt.

| Lithium-Ionen (NMC, LFP, LTO) |

| Blei-Säure (VRLA, geflutet) |

| Durchfluss (Vanadium, Zink, Eisen, andere) |

| Natriumbasiert (Na-Ionen, NaS) |

| Andere Chemien (NiCd, Zn-Br usw.) |

| Unter 100 kW |

| 100 bis 500 kW |

| Über 500 kW |

| Fern-/Inselnetz |

| Netzgekoppelt |

| Hybrid (PV-Diesel-Speicher usw.) |

| Wohnbereich |

| Gewerbe und Industrie |

| Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, LTO) | |

| Blei-Säure (VRLA, geflutet) | ||

| Durchfluss (Vanadium, Zink, Eisen, andere) | ||

| Natriumbasiert (Na-Ionen, NaS) | ||

| Andere Chemien (NiCd, Zn-Br usw.) | ||

| Nach Leistungsbewertung | Unter 100 kW | |

| 100 bis 500 kW | ||

| Über 500 kW | ||

| Nach Mikronetztyp | Fern-/Inselnetz | |

| Netzgekoppelt | ||

| Hybrid (PV-Diesel-Speicher usw.) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe und Industrie | ||

| Versorgungsunternehmen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiespeicherbatterien für Mikronetze heute?

Der Sektor wird im Jahr 2025 auf 397,72 Millionen USD geschätzt und ist auf dem Weg, bis 2030 784,09 Millionen USD zu erreichen, was einer CAGR von 14,54 % entspricht.

Welche Batteriechemie führt bei den Einsätzen?

Lithium-Ionen behält einen Anteil von 73,8 %, obwohl natriumbasierte und Durchflussbatterien rasch zunehmen.

Welche Region wächst am schnellsten bei Mikronetz-Batterien?

Der Asien-Pazifik-Raum verzeichnet die höchste prognostizierte CAGR von 19,8 % bis 2030, angetrieben durch Fertigungskapazitäten und ländliche Elektrifizierung.

Warum gewinnen Hybrid-Mikronetze an Aufmerksamkeit?

Die Kombination von Solar, Speicher und Diesel oder Wasserstoff senkt Kraftstoffkosten, reduziert Emissionen und bietet mehrtägige Autonomie.

Bleibt der Brandschutz ein Hindernis?

Ja; jüngste Vorfälle erhöhen Versicherungs- und Genehmigungskosten, obwohl LFP-Chemie und neue Löschungstechnologien das Risiko reduzieren.

Wie konzentriert ist die Lieferantenmacht?

Die fünf größten Anbieter kontrollieren etwa 55–60 % der Lieferungen, was den Markt in einem mittleren Konzentrationsbereich positioniert.

Seite zuletzt aktualisiert am: