Batterierecycling-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 30.05 Milliarden US-Dollar |

| Marktgröße (2031) | 50.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.88% CAGR |

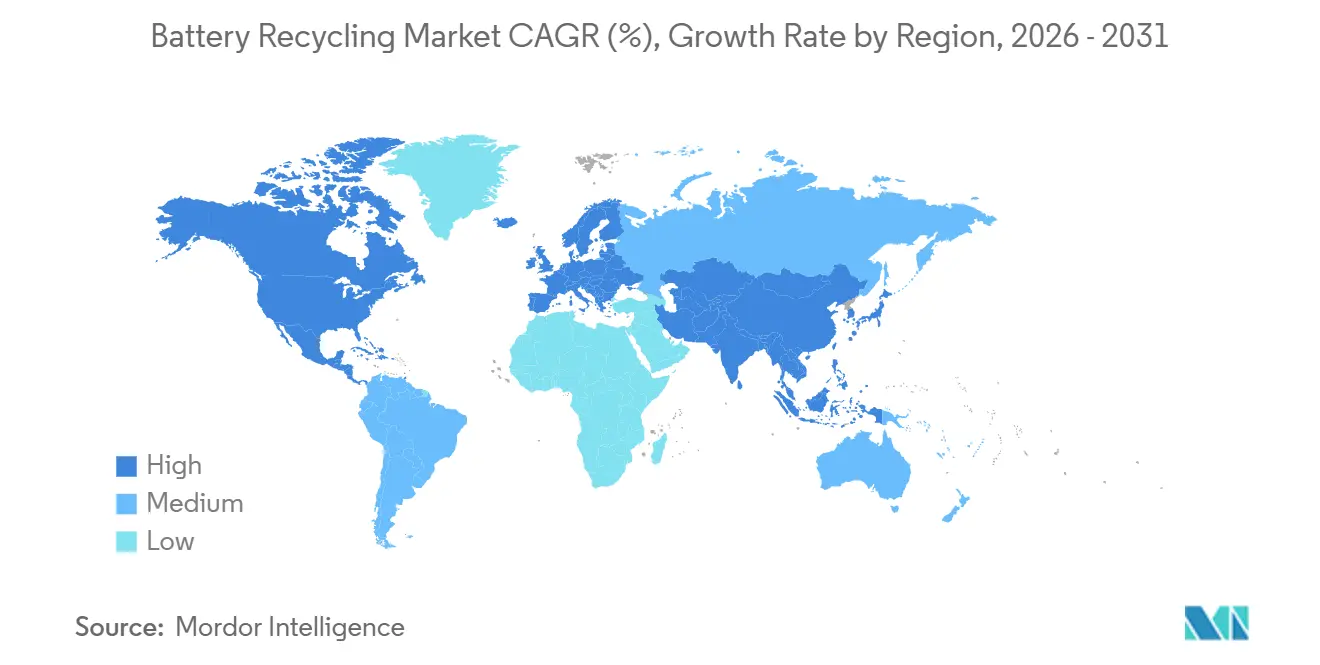

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

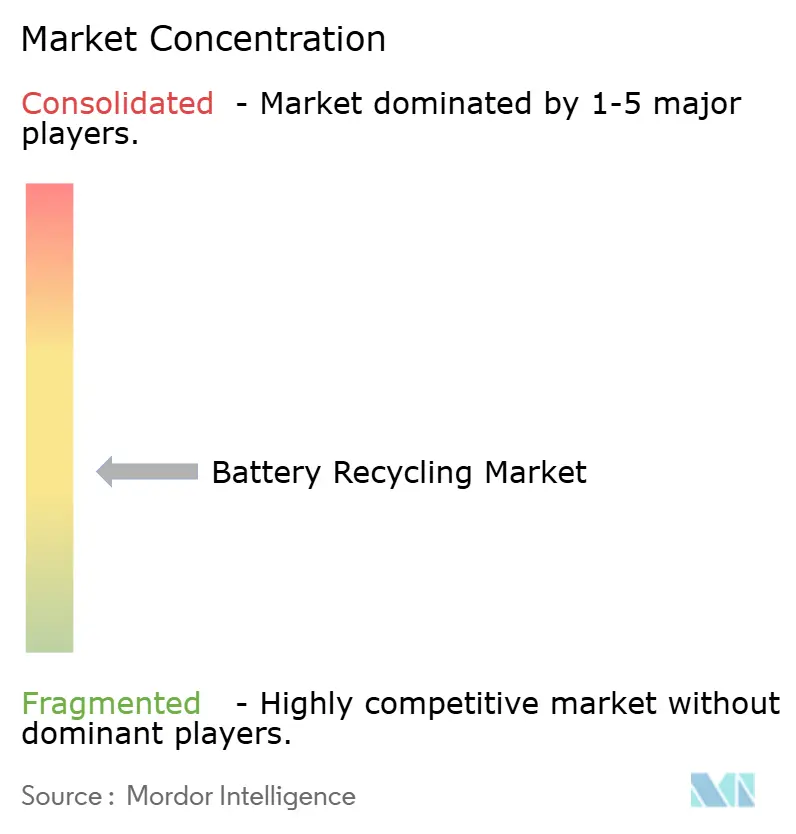

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batterierecycling-Marktanalyse von Mordor Intelligence

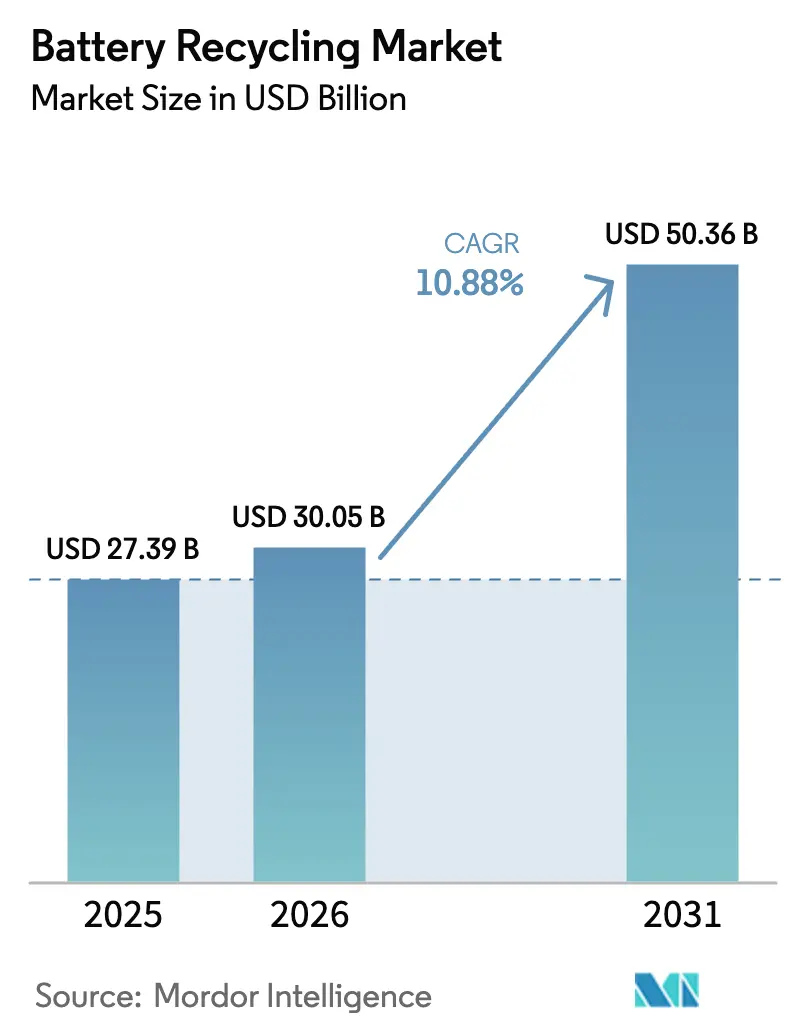

Die Größe des Batterierecycling-Marktes soll von 27,39 Milliarden USD im Jahr 2025 auf 30,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,88 % über 2026–2031 einen Wert von 50,36 Milliarden USD erreichen.

Die Expansion wird durch Vorschriften zur erweiterten Herstellerverantwortung, zunehmende Knappheit kritischer Metalle und die Verpflichtungen der Automobilhersteller zu geschlossenen Kathodenlieferketten gestützt, die Altbatteriezellen als strategischen Rohstoff und nicht als Abfall behandeln. Blei-Säure-Batterien behielten dank ausgereifter Sammelnetze dominante Volumina, doch Lithium-Ionen-Chemien gewinnen an Boden, da die Durchdringung von Elektrofahrzeugen (EV) zunimmt und die traditionelle Blei-Säure-Nachfrage im Automobilbereich stagniert.[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Hydrometallurgische Verfahren skalieren schnell, da sie hochreines Nickel- und Kobaltsulfat liefern, das von Kathodenproduzenten nachgefragt wird, während Direktrecycling-Pilotprojekte Energieeinsparungen zeigen, die die Packkosten um 1.000 USD pro Fahrzeug senken könnten, sobald sie kommerzialisiert werden. Regional gesehen macht Asien-Pazifik mehr als die Hälfte des Umsatzes aus, da China über integrierte Gigafabrik-Recycler-Cluster verfügt, während Nordamerika das stärkste Wachstum verzeichnet, da die Anreize des Inflation Reduction Act die inländische Schwarzmassen-Raffination subventionieren.[2]Europäische Kommission, "Verordnung (EU) 2023/1542 über Batterien," eur-lex.europa.eu

Wichtigste Erkenntnisse des Berichts

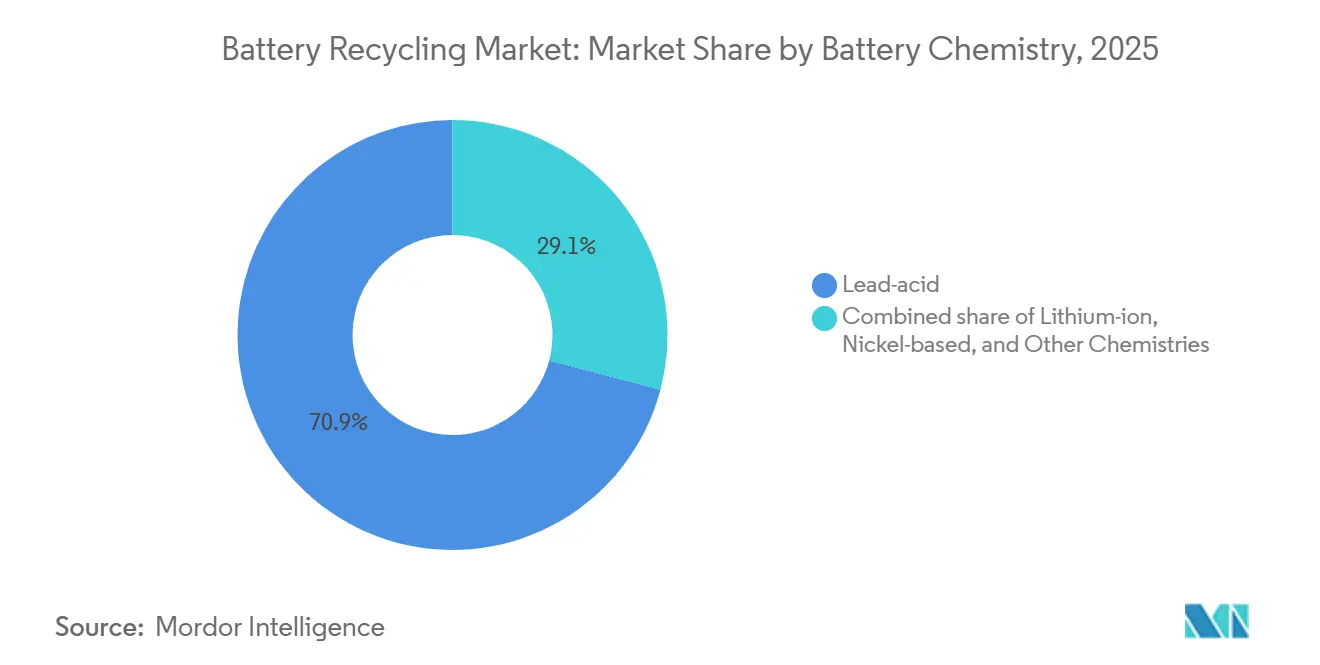

- Nach Batteriechemie hielt Blei-Säure im Jahr 2025 einen Marktanteil von 70,9 % am Batterierecycling-Markt; für Lithium-Ionen wird bis 2031 eine CAGR von 23,9 % prognostiziert.

- Nach Schrottquelle führten Fahrzeugbatterien mit einem Marktanteil von 58,5 % am Batterierecycling-Markt im Jahr 2025, während Batterien aus der Unterhaltungselektronik bis 2031 voraussichtlich mit einer CAGR von 20,5 % wachsen werden.

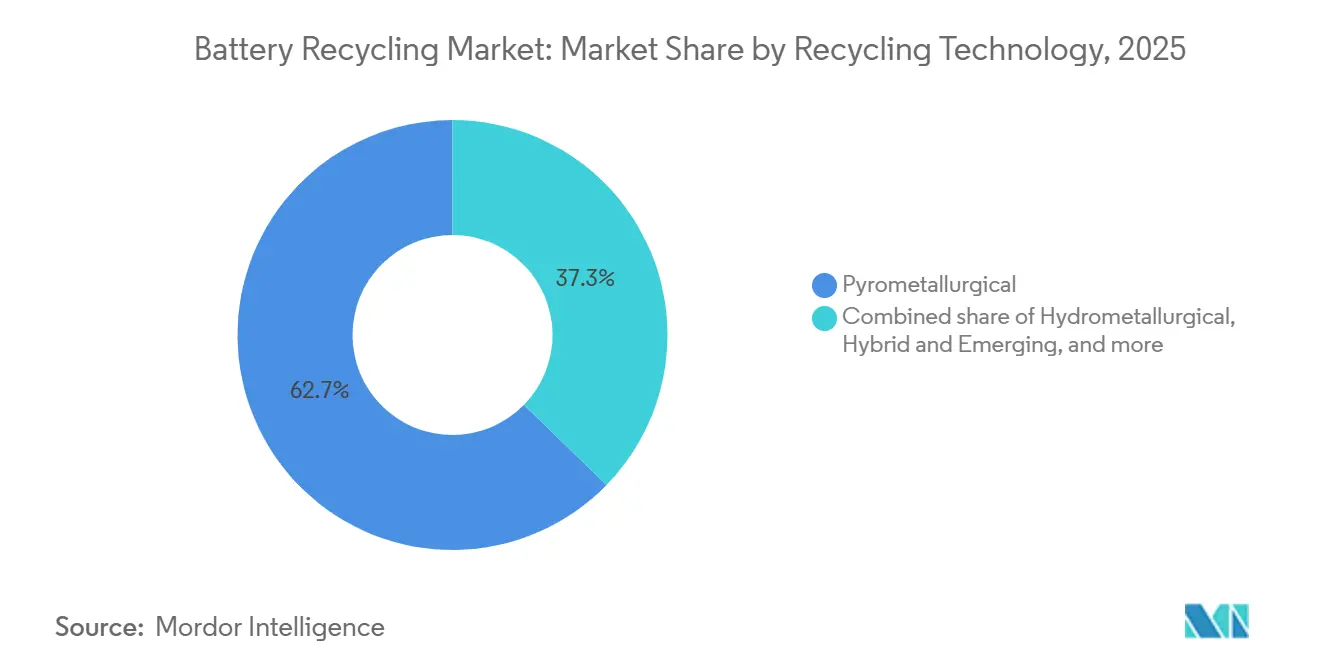

- Nach Recyclingtechnologie führte die Pyrometallurgie im Jahr 2025 mit einem Anteil von 62,7 %, während die Hydrometallurgie mit einer CAGR von 22,7 % bis 2031 voranschreitet.

- Nach Prozessphase entfielen 28,6 % der Batterierecycling-Marktgröße im Jahr 2025 auf Materialraffination und -rückgewinnung, während die Schwarzmassenproduktion bis 2031 voraussichtlich mit einer CAGR von 25,1 % wachsen wird.

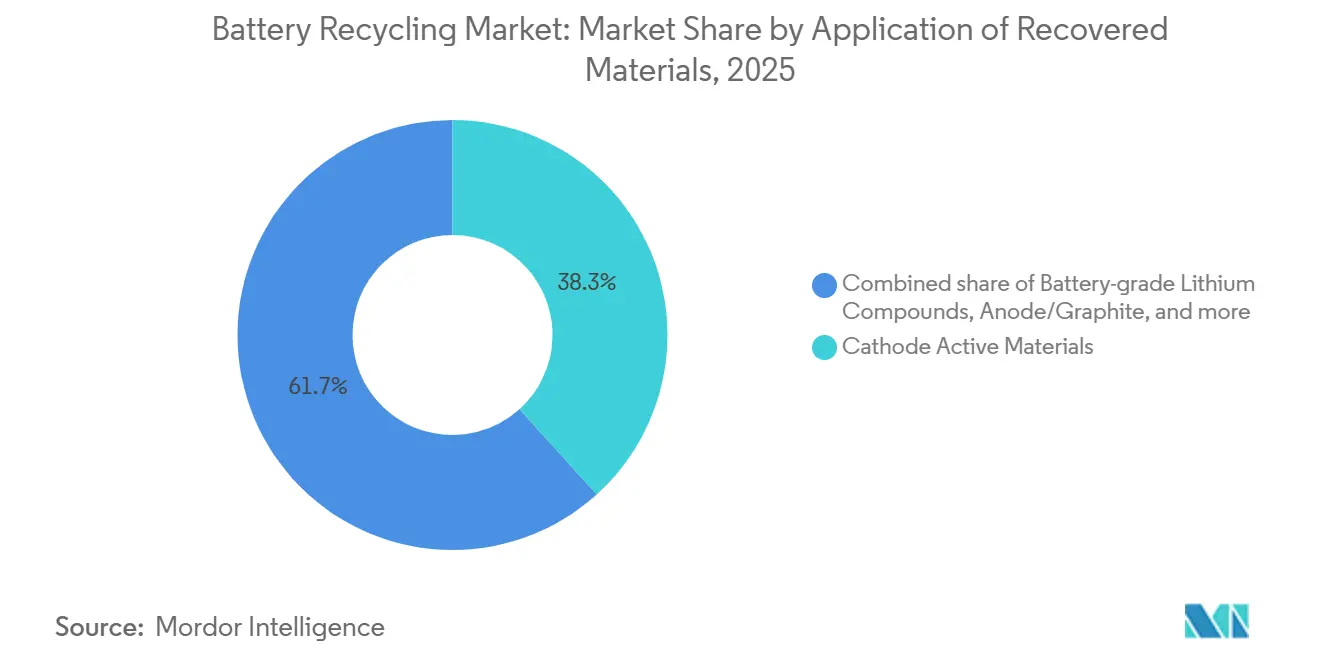

- Nach Anwendung der zurückgewonnenen Materialien beanspruchte das Segment der kathodenaktiven Materialien im Jahr 2025 einen Umsatzanteil von 38,3 %, während batteriegradige Lithiumverbindungen mit einer CAGR von 27,6 % über 2026–2031 das höchste Wachstum verzeichnen dürften.

- Nach Endverbraucherbranche entfielen im Jahr 2025 43,1 % der Batterierecycling-Marktgröße auf die Automobilindustrie, und der Bereich Strom und Energiespeicherung wächst bis 2031 mit einer CAGR von 19,8 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 52,4 %; für Nordamerika wird zwischen 2026 und 2031 eine CAGR von 21,3 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Batterierecycling-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugdurchdringung | +3.2% | Global, am stärksten in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Altbatterievorschriften | +2.1% | EU, China, Nordamerika; aufstrebend in Indien und ASEAN | Langfristig (≥ 4 Jahre) |

| Preisinflation bei kritischen Metallen | +1.8% | Global, akut dort, wo Kathodenimporte dominieren | Kurzfristig (≤ 2 Jahre) |

| ESG- und Kreislaufwirtschaftsmandate der Automobilhersteller | +1.5% | Nordamerika, EU; Pilotprojekte in Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Entstehung liquider Schwarzmassen-Spotmärkte | +1.1% | China, EU; aufkeimend in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit des Direktrecyclings durch technologischen Durchbruch | +0.9% | Nordamerika, EU; Forschung und Entwicklung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeugdurchdringung

Die weltweiten Verkäufe von batterieelektrischen und Plug-in-Hybridfahrzeugen überstiegen 2024 14 Millionen Einheiten und betteten rund 1,1 TWh Lithium-Ionen-Kapazität ein, die nach 2032 das Ende ihrer Lebensdauer erreichen wird und eine vorhersehbare Rohstoffwelle erzeugt.[3]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Tesla hat in seiner Anlage in Nevada 92 % der kritischen Mineralien aus ausgemusterten Akkupacks zurückgewonnen und damit die technische Machbarkeit im großen Maßstab bewiesen. China prognostiziert bis 2030 12 Millionen Tonnen ausgemusterter Lithium-Ionen-Zellen, das Dreifache der aktuellen globalen Recyclingkapazität. Europas verschärfte Flottenemissionsgrenzwerte für CO₂ beschleunigen die Elektrofahrzeugakzeptanz und bringen Akkupacks der ersten Generation früher in die Demontagenetzwerke.[4]Europäische Kommission, "Verordnung (EU) 2023/1542 über Batterien," eur-lex.europa.eu Die Verzögerung zwischen Verkäufen und Stilllegungen verkürzt das Zeitfenster für Recyclingunternehmen, Kapazitäten aufzubauen und Abnahmevereinbarungen mit Kathodenherstellern zu sichern.

Verschärfung globaler Altbatterievorschriften

Die EU-Batterieverordnung schreibt bis 2031 einen Anteil von 16 % recyceltem Kobalt, 6 % recyceltem Lithium und 6 % recyceltem Nickel in neuen Elektrofahrzeugbatterien vor, mit noch strengeren Schwellenwerten bis 2036. Chinas Vorschriften zur erweiterten Herstellerverantwortung von 2024 verpflichten Automobilhersteller zur Finanzierung von Sammelnetzen und zur Erreichung einer Lithium-Ionen-Rückgewinnungsrate von 85 %, verbunden mit Strafen von bis zu 500.000 CNY pro Verstoß. Die US-amerikanische Umweltschutzbehörde schlug 2025 einen Stewardship-Rahmen vor, der Herstellergebühren für Zellen ohne zertifizierte Recyclingwege vorsieht. Indiens Entwurf für EPR-Regeln zielt auf eine Sammelquote von 70 % bis 2028 ab, mangelt jedoch an Durchsetzungsklarheit. Diese Maßnahmen reduzieren die Umsatzvolatilität für Recyclingunternehmen, fragmentieren jedoch die Lieferketten über verschiedene Rechtssysteme hinweg.

Preisinflation bei kritischen Metallen

Lithiumcarbonat kostete im vierten Quartal 2024 durchschnittlich 95.000 CNY (13.400 USD) pro Tonne, immer noch 180 % über dem Niveau von 2020. Kobaltsulfat wurde im Dezember 2024 bei rund 12.800 USD pro Tonne gehandelt, da Governance-Probleme beim handwerklichen Bergbau in der Demokratischen Republik Kongo Risikoprämien hinzufügten. Nickelsulfat, das für Batterien geeignet ist, erreichte Anfang 2025 16.200 USD pro Tonne infolge indonesischer Erzexportbeschränkungen. Recycelte Kathodenvorläufer werden nun nur noch 5–8 % unter dem Preis von Primäräquivalenten verkauft, was die Margen der Recyclingunternehmen bei steigenden Volumina verbessert.

ESG- und Kreislaufwirtschaftsmandate der Automobilhersteller

Volkswagen strebt an, bis 2030 50 % des Kathodennickels und -kobalts aus recycelten Inhalten zu beziehen, und integriert hydrometallurgische Raffination in seine Gigafabrik in Salzgitter. General Motors unterzeichnete einen Abnahmevertrag über 50.000 Tonnen pro Jahr Schwarzmasse mit Cirba Solutions bis 2030. BMW erreichte durch Direktrecycling-Pilotprojekte, die den Verarbeitungsenergiebedarf gegenüber hydrometallurgischen Verfahren um 40 % senken, einen Recyclinganteil von 30 % in den Neue-Klasse-Zellen. Solche Mandate binden Recyclingunternehmen in langfristige Lieferverträge ein, reduzieren das Investitionsrisiko, konzentrieren jedoch die Käufermacht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von Recyclinganlagen | -1.4% | Global, akut dort, wo Subventionen fehlen | Mittelfristig (2–4 Jahre) |

| Lückenhafte Sammellogistik in Schwellenmärkten | -0.9% | Indien, ASEAN, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Sicherheits- und Gefahrguttransporthürden | -0.7% | Global, am strengsten in EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu wertarmen LFP-Chemien | -1.2% | China, Indien; Ausbreitung auf Einsteiger-Elektrofahrzeugsegmente anderswo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von Recyclinganlagen

Eine hydrometallurgische Anlage mit 20.000 Tonnen pro Jahr erfordert 180–250 Millionen USD, wobei Reaktoren und Lösungsmittelextraktionsanlagen 60 % der Installationskosten ausmachen. Die Betriebskosten liegen bei 1.800–2.400 USD pro Tonne Einsatzmaterial, getrieben durch Säureverbrauch und Abwasserbehandlung. Das Budget für Li-Cycles Rochester Hub stieg bis Mitte 2024 von 485 Millionen USD auf 960 Millionen USD und legte damit das Risiko von Kostenüberschreitungen offen. Kleinere Unternehmen in Schwellenmärkten sehen sich mit Fremdkapitalkosten von 18–22 % konfrontiert, was die Infrastrukturlücke vergrößert.

Lückenhafte Sammellogistik in Schwellenmärkten

Indiens formale Lithium-Ionen-Sammelquote lag 2024 bei 28 %, der Rest wurde an informelle Demontagebetriebe ohne Entladeprotokolle weitergeleitet, was 30–40 % des rückgewinnbaren Materials verschwendet. Indonesien betreibt Sammelstellen in nur 12 von 34 Provinzen, und die Rückwärtslogistik von den äußeren Inseln kann 150 USD pro Tonne übersteigen. Afrika südlich der Sahara gewinnt weniger als 5 % der Elektrofahrzeugbatterien zurück, und Brasiliens Sammlung hinkt in Gemeinden unter 100.000 Einwohnern hinterher, was die Volumina unter den für die Wirtschaftlichkeit einer hydrometallurgischen Anlage erforderlichen 15.000 Tonnen hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Blei-Säure dominiert den Umsatz, Lithium-Ionen treibt das Wachstum

Blei-Säure behielt im Jahr 2025 einen Umsatzanteil von 70,9 %, da nahezu 99 % der verbrauchten Einheiten in entwickelten Märkten gesammelt und durch etablierte Schmelzhütten recycelt werden.[5]Battery Council International, "U.S. Lead-Acid Recycling Statistics 2025," batterycouncil.org Die CAGR von 23,9 % bei Lithium-Ionen signalisiert, wohin sich der Batterierecycling-Markt entwickelt; Daten der Internationalen Energieagentur zeigen bis 2030 jährlich 1,8 Millionen Tonnen Lithium-Ionen-Schrott, was einen erheblichen Anstieg der adressierbaren Batterierecycling-Marktgröße schafft. Etablierte Blei-Säure-Recyclingunternehmen modernisieren pyrometallurgische Linien, während neue Marktteilnehmer hydrometallurgische Hubs finanzieren, um die bevorstehenden lithiumreichen Ströme zu erfassen. Redwood Materials verarbeitete 2024 18.000 Tonnen Lithium-Ionen-Schrott und bestätigte damit den kommerziellen Schwung.

Der Batterierecycling-Markt ist daher gespalten: Blei-Säure bietet stabile, wachstumsschwache Cashflows; Lithium-Ionen bietet hohes Wachstum und technologieintensives Potenzial. Der Wettbewerbsvorteil wird davon abhängen, ob es gelingt, elektrofahrzeugbezogenes Einsatzmaterial vor dem Wendepunkt nach 2028 zu sichern und Metallrückgewinnungsraten von über 90 % zu erreichen, um die Spezifikationen der Automobilhersteller zu erfüllen.

Nach Schrottquelle: Automobil dominiert, Unterhaltungselektronik beschleunigt sich

Fahrzeugbatterien lieferten 2025 58,5 % des Durchsatzes, was auf große Blei-Säure-Ersatzvolumina und frühe Elektrofahrzeugstilllegungen wie Nissan-Leaf-Akkupacks aus den Jahren 2013–2016 zurückzuführen ist. Schrott aus der Unterhaltungselektronik wächst mit einer CAGR von 20,5 %, da sich die Gerätelebenszyklen verkürzen; jedoch zeigen Sammelquoten unter 40 % Potenzial für politisch getriebene Erfassungsprogramme. Fertigungsschrott liefert hochreines Einsatzmaterial und dreht den Lagerbestand innerhalb von 45 Tagen auf dem CATL-Campus in Ningde um, was das Betriebskapital im Vergleich zu Nachverbraucherströmen verbessert.

Das schnelle Wachstum der Unterhaltungselektronik stellt sicher, dass der Batterierecycling-Markt weiterhin sein Einsatzmaterial diversifiziert, die Abhängigkeit von Automobilvolumina reduziert und die gemischten Margen verbessert, da sauberer Fertigungsschrott minderwertige Haushaltsbatterien ausgleicht.

Nach Recyclingtechnologie: Pyrometallurgie hält die Skalierung, Hydrometallurgie gewinnt an Präzision

Die Pyrometallurgie stellte 2025 62,7 % der Kapazität bereit, da bestehende Kupfer- und Nickelschmelzhütten gemischte Chemien ohne Vorsortierung annehmen können. Dennoch wächst die Hydrometallurgie mit einer CAGR von 22,7 %, da Kathodenproduzenten batteriegradiges Nickelsulfat mit Verunreinigungen von ≤ 50 ppm verlangen, eine Reinheit, die pyrometallurgische Schlacke nicht kosteneffektiv erreichen kann. Direktrecycling-Pilotprojekte machen heute 8,4 % aus, könnten aber hochmargige Nischen erschließen, sobald homogene Elektrofahrzeugschrottströme verfügbar werden.

Der Aufstieg der Hydrometallurgie wird den Marktanteil hochwertiger konvertierter Salze im Batterierecycling-Markt erhöhen, während pyrometallurgische Linien möglicherweise zu wertärmerem, koballarmen LFP- und stationärem Speicherschrott wechseln, bei dem absolute Reinheit weniger kritisch ist.

Nach Prozessphase: Raffination verankert den Wert, Schwarzmassenproduktion steigt stark

Materialraffination und -rückgewinnung trugen 2025 28,6 % des Umsatzes bei und lieferten eine Bruttomarge von 1.200–1.800 USD pro Tonne aufgrund technischer Hürden und der Komplexität der Genehmigungsverfahren. Die Schwarzmassenproduktion ist mit einer CAGR von 25,1 % der am schnellsten wachsende Bereich, da vertikal integrierte Zellhersteller Drittschmelzhütten umgehen. CATLs Tochtergesellschaft Brunp betreibt bereits 180.000 Tonnen pro Jahr Schwarzmassenlinien, die konzerneigene Kathodenwerke beliefern.

Die Batterierecycling-Marktgröße für Schwarzmassenverarbeitung wird daher schnell wachsen, doch die eigentliche Wertschöpfung liegt bei Raffinerien, die batteriegradige Salze im Rahmen von Qualitätsverträgen mit Automobilherstellern liefern können.

Nach Anwendung der zurückgewonnenen Materialien: Kathodenaktive Materialien führen, Lithiumverbindungen beschleunigen sich

Kathodenaktive Materialien sicherten sich 2025 38,3 % des Wertes, da LG Energy Solution, SK On und Samsung SDI 42.000 Tonnen recycelter Vorläufer verbrauchten. Recycelte Lithiumverbindungen werden mit einer CAGR von 27,6 % prognostiziert, gestützt durch Direktrecycling-Ausbeuten von 95–98 % Lithiumrückgewinnung. Anoden- und Graphitinitiativen befinden sich noch in der Forschungs- und Entwicklungsphase, und die Manganrückgewinnung erzielt ein Zehntel des Kobaltpreises, was sie zu einem marginalen Umsatzstrom macht.

Die beschleunigte Lithiumrückgewinnung stellt sicher, dass der Batterierecycling-Markt gegenüber neuen Sole- und Hartgesteinsprojekten wettbewerbsfähig bleibt, insbesondere in Rechtssystemen mit strengen Umweltgenehmigungshürden.

Nach Endverbraucherbranche: Automobil verankert die Nachfrage, Energiespeicherung steigt stark

Die Automobilindustrie verbrauchte 2025 43,1 % der recycelten Batterieproduktion, da Automobilhersteller ihr Kobalt- und Nickelrisiko durch geschlossene Kreislaufprogramme absichern. Strom- und Energiespeichersysteme stellen die am schnellsten wachsende Nachfrage mit einer CAGR von 19,8 % dar, angetrieben durch Stilllegungen von Lithium-Ionen-Anlagen im Versorgungsmaßstab der ersten Generation und die Wirtschaftlichkeit der Zweitnutzung, die die Akkulebensdauer um bis zu 10 Jahre verlängert.

Das Wachstum im Versorgungsbereich diversifiziert den Kundenstamm der Batterierecycling-Branche, reduziert die Korrelation mit Automobilzyklen und bietet eine stabile Abnahme für lithiumreiche Schwarzmasse.

Geografische Analyse

Asien-Pazifik erfasste 2025 52,4 % des Umsatzes, angeführt von Chinas vertikal integriertem Ökosystem, in dem Recycler-Gigafabrik-Cluster durch hydrometallurgische Verfahren eine Metallrückgewinnung von 88–92 % erreichen. Der 2024 eingeführte nationale Batteriepass kennzeichnet jede Zelle zur Rückverfolgbarkeit und reduziert Kontaminationen um 15–18 %. Japan verarbeitete 68.000 Tonnen NiMH- und Lithium-Ionen-Schrott und gewann Seltene-Erden-Elemente in der Onahama-Schmelzhütte von Toyota-Sumitomo zurück. Südkoreas gebührengestütztes EPR-System hob die Lithium-Ionen-Rückgewinnungsrate bis Ende 2025 auf 72 %. Indien verfügt über eine Kapazität von 42.000 Tonnen, doch informelle Demontagebetriebe siphonieren immer noch 60 % der Volumina ab.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 21,3 %. Abschnitt 45X gewährt eine Produktionsgutschrift von 10 USD pro kWh für recyceltes Material, und Abschnitt 30D verlangt bis 2026, dass 50 % des Batteriwertes aus Nordamerika oder Freihandelsabkommenspartnern stammen. Redwood Materials investiert 3,5 Milliarden USD in einen 100-GWh-Kathoden-Anoden-Campus mit 30 % recyceltem Einsatzmaterial. Li-Cycles Rochester Hub sicherte sich eine Kreditgarantie des US-Energieministeriums in Höhe von 475 Millionen USD mit dem Ziel der Inbetriebnahme Ende 2026. Kanada stellte 1,5 Milliarden CAD für Recyclinginfrastruktur bereit, wobei Glencore und Electra die Hydrometallurgie in Quebec und Ontario ausbauen.

Auch Europas Anteil wächst in hohem Tempo, angetrieben durch starke Mandate. Northvolts Revolt-Anlage erreichte bei einem Durchsatz von 8.000 Tonnen eine Rückgewinnung von 95 % Lithium, Nickel und Kobalt und strebt bis 2030 125.000 Tonnen pro Jahr an. Deutschland gewährte Duesenfeld und Accurec 200 Millionen EUR für 50.000 Tonnen hydrometallurgische Kapazität. Frankreichs Veolia-Solvay-Gemeinschaftsunternehmen wird eine 15.000-Tonnen-Anlage in Dunkerque bauen, die gemeinsam mit ACCs Gigafabrik angesiedelt ist. Südamerika und MEA zusammen hatten einen begrenzten Anteil, beschränkt auf Brasiliens Netzwerk und Südafrikas Eco-Bat-Schmelzhütte; groß angelegte Lithium-Ionen-Projekte warten auf eine höhere Elektrofahrzeugdurchdringung.

Wettbewerbslandschaft

Die 10 größten Recyclingunternehmen kontrollierten 2025 rund 50 % des globalen Durchsatzes; kein einzelnes Unternehmen überschritt einen Anteil von 12 %, was eine mäßig fragmentierte Struktur ergibt. Etablierte Blei-Säure-Unternehmen wie Eco-Bat und Glencore nutzen bestehende Schmelzhütten, während auf Lithium spezialisierte Unternehmen wie Redwood Materials, Li-Cycle und Ascend Elements bei hydrometallurgischer Reinheit und Direktrecycling-Innovation konkurrieren. Chinesische Platzhirsche CATL, GEM und Brunp nutzen konzerneigenen Gigafabrikschrott und interne Verrechnungspreise, die Handelsrecycler um bis zu 15 % unterbieten.

Cirba Solutions konsolidierte Retriev und Heritage Battery Recycling und sicherte sich 200 Millionen USD von Koch Strategic Platforms, um die Kapazität bis 2027 auf 120.000 Tonnen pro Jahr zu steigern. Neometals' Mischhydroxidniederschlagsverfahren gewinnt 96 % Lithium zurück und ermöglicht nur einen Abschlag von 3 % gegenüber primärem Carbonat. Patentanmeldungen im Direktrecycling stiegen von 2022 bis 2024 um 140 % und signalisieren einen intensiveren Wettbewerb um geistiges Eigentum. Skalierung, vertikale Integration und Prozess-IP werden künftige Marktanteilsverschiebungen bestimmen, während sich der Batterierecycling-Markt weiterentwickelt.

Marktführer im Batterierecycling

Brunp Recycling Technology

Li-Cycle Holdings Corp.

Umicore SA

GEM Co. Ltd.

Glencore plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Botree Recycling Technologies beschaffte neues Kapital, um seinen proprietären Extraktionsfußabdruck auf 10 Länder auszuweiten, einschließlich eines Gemeinschaftsunternehmens für geschlossenes Kreislaufrecycling.

- Mai 2025: LG Energy Solution und Derichebourg gründeten ein europäisches Recycling-Gemeinschaftsunternehmen und stärkten damit regionale Kreislaufwirtschaftsinitiativen.

- April 2025: Green Li-ion eröffnete eine kommerzielle Anlage in Oklahoma, die unsortierte Abfälle in 12 Stunden in kathodenaktives Vorläufermaterial umwandelt und dabei Emissionen um bis zu 90 % reduziert.

- Dezember 2024: American Battery Technology Company sicherte sich 150 Millionen USD Förderung des US-Energieministeriums für eine Anlage mit 100.000 Tonnen pro Jahr in Nevada.

- September 2025: CATL verpflichtete sich zu 8 Milliarden CNY, um die Brunp-Kapazität bis 2028 auf 350.000 Tonnen pro Jahr zu verdoppeln, wobei 50 % des Einsatzmaterials aus stillgelegten Energiespeichersystemen stammen soll.

- März 2025: Li-Cycle sicherte sich 75 Millionen USD Eigenkapital von Glencore sowie einen 10-jährigen Abnahmevertrag für Rochester-Hub-Schwarzmasse, was den Baubeginn ermöglichte.

Umfang des globalen Batterierecycling-Marktberichts

Batterierecycling ist die Praxis der Wiederverwendung und Wiederaufbereitung von Batterien, um die als Materialabfall entsorgte Menge zu reduzieren. Batterien enthalten mehrere giftige Chemikalien und Schwermetalle, und ihre Entsorgung hat aufgrund der Kontamination von Wasser und Boden Umweltbedenken ausgelöst. Daher müssen Batterien recycelt werden, um Umwelt- und Gesundheitsvorteilen zu entsprechen.

Der globale Batterierecycling-Marktbericht ist segmentiert nach Batteriechemie (Blei-Säure, Lithium-Ionen, Nickel-basiert, andere Chemien), Schrottquelle (Automobil, Unterhaltungselektronik, Industrie und Energiespeichersysteme, Fertigungsschrott), Recyclingtechnologie (Hydrometallurgisch, Pyrometallurgisch, Direkt/Mechanisch, Hybrid und Aufkommend), Prozessphase (Sammlung und Logistik, Demontage und Entladung, Mechanisches Schreddern/Sortieren, Schwarzmassenproduktion, Materialraffination und -rückgewinnung), Anwendung der zurückgewonnenen Materialien (Kathodenaktive Materialien, Anode/Graphit, Batteriegradige Lithiumverbindungen, Kobalt- und Nickelsalze, Mangan, Sonstige), Endverbraucherbranche (Automobil, Marine, Strom und Energiespeicherung, Unterhaltungselektronik, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Blei-Säure |

| Lithium-Ionen (NMC, LFP, NCA, LMO) |

| Nickel-basiert |

| Andere Chemien (Zn-Luft, Natrium-Ionen usw.) |

| Fahrzeugbatterien |

| Batterien aus der Unterhaltungselektronik |

| Industrie- und Energiespeichersystembatterien |

| Fertigungsschrott |

| Hydrometallurgisch |

| Pyrometallurgisch |

| Direkt/Mechanisch |

| Hybrid und Aufkommend (Bio-/Elektrochemisch) |

| Sammlung und Logistik |

| Demontage und Entladung |

| Mechanisches Schreddern/Sortieren |

| Schwarzmassenproduktion |

| Materialraffination und -rückgewinnung |

| Kathodenaktive Materialien |

| Anode/Graphit |

| Batteriegradige Lithiumverbindungen |

| Kobalt- und Nickelsalze |

| Mangan |

| Sonstige (Cu, Al) |

| Automobil |

| Marine |

| Strom und Energiespeicherung |

| Unterhaltungselektronik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Blei-Säure | |

| Lithium-Ionen (NMC, LFP, NCA, LMO) | ||

| Nickel-basiert | ||

| Andere Chemien (Zn-Luft, Natrium-Ionen usw.) | ||

| Nach Schrottquelle | Fahrzeugbatterien | |

| Batterien aus der Unterhaltungselektronik | ||

| Industrie- und Energiespeichersystembatterien | ||

| Fertigungsschrott | ||

| Nach Recyclingtechnologie | Hydrometallurgisch | |

| Pyrometallurgisch | ||

| Direkt/Mechanisch | ||

| Hybrid und Aufkommend (Bio-/Elektrochemisch) | ||

| Nach Prozessphase | Sammlung und Logistik | |

| Demontage und Entladung | ||

| Mechanisches Schreddern/Sortieren | ||

| Schwarzmassenproduktion | ||

| Materialraffination und -rückgewinnung | ||

| Nach Anwendung der zurückgewonnenen Materialien | Kathodenaktive Materialien | |

| Anode/Graphit | ||

| Batteriegradige Lithiumverbindungen | ||

| Kobalt- und Nickelsalze | ||

| Mangan | ||

| Sonstige (Cu, Al) | ||

| Nach Endverbraucherbranche | Automobil | |

| Marine | ||

| Strom und Energiespeicherung | ||

| Unterhaltungselektronik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Batterierecycling-Markt heute und wohin entwickelt er sich bis 2031?

Die Batterierecycling-Marktgröße erreichte 2026 einen Wert von 30,05 Milliarden USD und soll bis 2031 bei einer CAGR von 10,88 % auf 50,36 Milliarden USD steigen.

Welche Batteriechemie bietet Recyclingunternehmen die stärkste Wachstumschance?

Lithium-Ionen-Schrott soll bis 2031 mit einer CAGR von 23,9 % wachsen, da Elektrofahrzeugstilllegungen zunehmen und reife Blei-Säure-Volumina übertreffen.

Warum gewinnt die Hydrometallurgie gegenüber der Pyrometallurgie an Marktanteil?

Hydrometallurgische Verfahren liefern batteriegradiges Nickel- und Kobaltsulfat mit Verunreinigungsgehalten unter 50 ppm und erfüllen damit die Spezifikationen der Kathodenhersteller, die pyrometallurgische Schlacke wirtschaftlich nicht erreichen kann.

Wie unterstützen staatliche Anreize in Nordamerika Recyclinginvestitionen?

Abschnitt 45X des Inflation Reduction Act gewährt 10 USD pro kWh für recycelte Batteriematerialien, während Kreditprogramme des US-Energieministeriums große Projekte wie Li-Cycles Rochester Hub und Ascend Elements' Apex-Anlage finanziert haben.

Was begrenzt die Recyclingexpansion in Schwellenmärkten?

Lückenhafte Sammellogistik, informelle Demontagenetzwerke und hohe Kapitalkosten halten die formalen Rückgewinnungsraten in Indien, ASEAN und Teilen Afrikas unter 40 %.

Werden wertarme LFP-Chemien die Margen der Recyclingunternehmen belasten?

LFPs geringerer Kobalt- und Nickelgehalt reduziert den Schwarzmassenwert um bis zu 65 % und belastet die Gewinne, sofern Recyclingunternehmen keine Direktrecyclingverfahren einsetzen, die Lithium effizient zurückgewinnen.

Seite zuletzt aktualisiert am: