Marktgröße und Marktanteil für EV-Batteriewiederverwendung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2030) | 7.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 32.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Batteriewiederverwendung von Mordor Intelligence

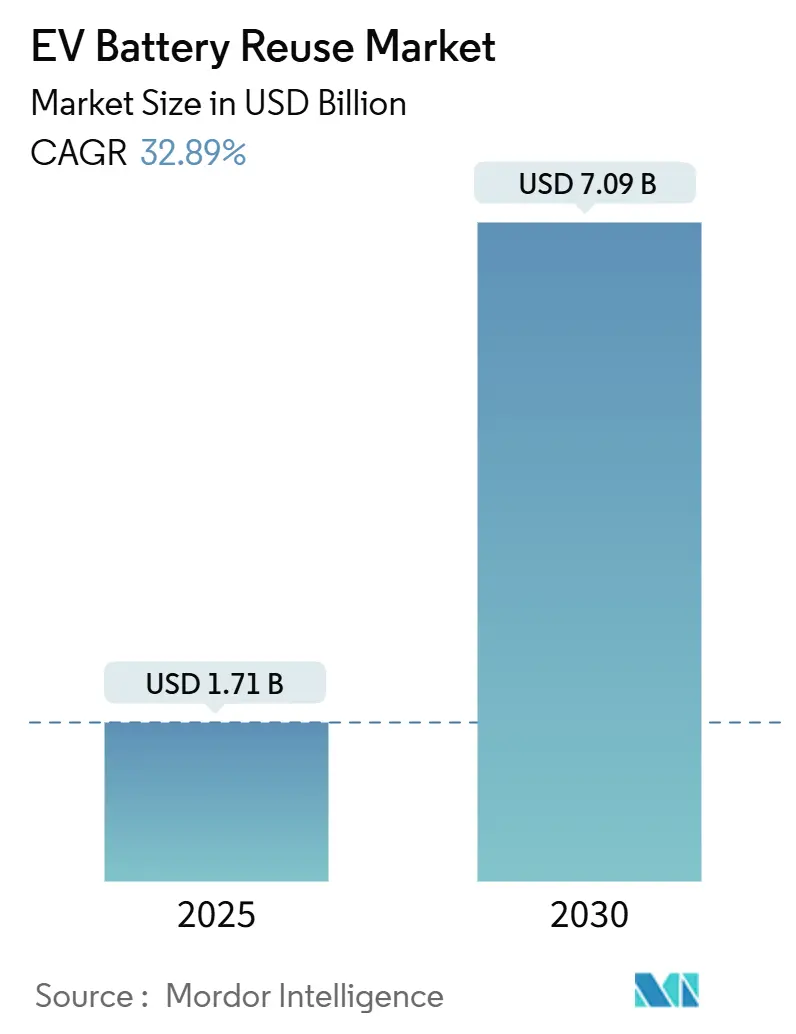

Die Marktgröße für EV-Batteriewiederverwendung wird im Jahr 2025 auf 1,71 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 32,89 % im Prognosezeitraum (2025–2030) einen Wert von 7,09 Milliarden USD erreichen.

Diese rasche Entwicklung ist auf sinkende Lithium-Ionen-Preise, strenge Herstellerverantwortungsgesetze und ausgereifte Diagnosetechnologien zurückzuführen, die gemeinsam die adressierbaren Zweitlebenschancen erweitern.[1]Europäisches Parlament und Rat, "Verordnung (EU) 2023/1542 über Batterien," europarl.europa.euNetzmaßstäbliche Speicherung, EV-Ladeunterstützung und Mikronetze machen den Großteil der Einsätze aus, während steigende Brandschutznormen und digitale Batteriepässe das Vertrauen der Interessengruppen stärken. Marktführer erproben Multi-MWh-Systeme, die 30–50 % Kosteneinsparungen gegenüber neuen Akkupacks erzielen, was eine starke Kosten-Nutzen-Wirtschaftlichkeit unterstreicht. Asien-Pazifik behauptet seine Dominanz, da China jährlich mehr als 580.000 Tonnen ausgemusterter NEV-Batterien verarbeitet, während Nordamerika und Europa durch öffentlich geförderte Mikronetzprogramme und verbindliche Sammelziele an Fahrt gewinnen.

Wichtigste Erkenntnisse des Berichts

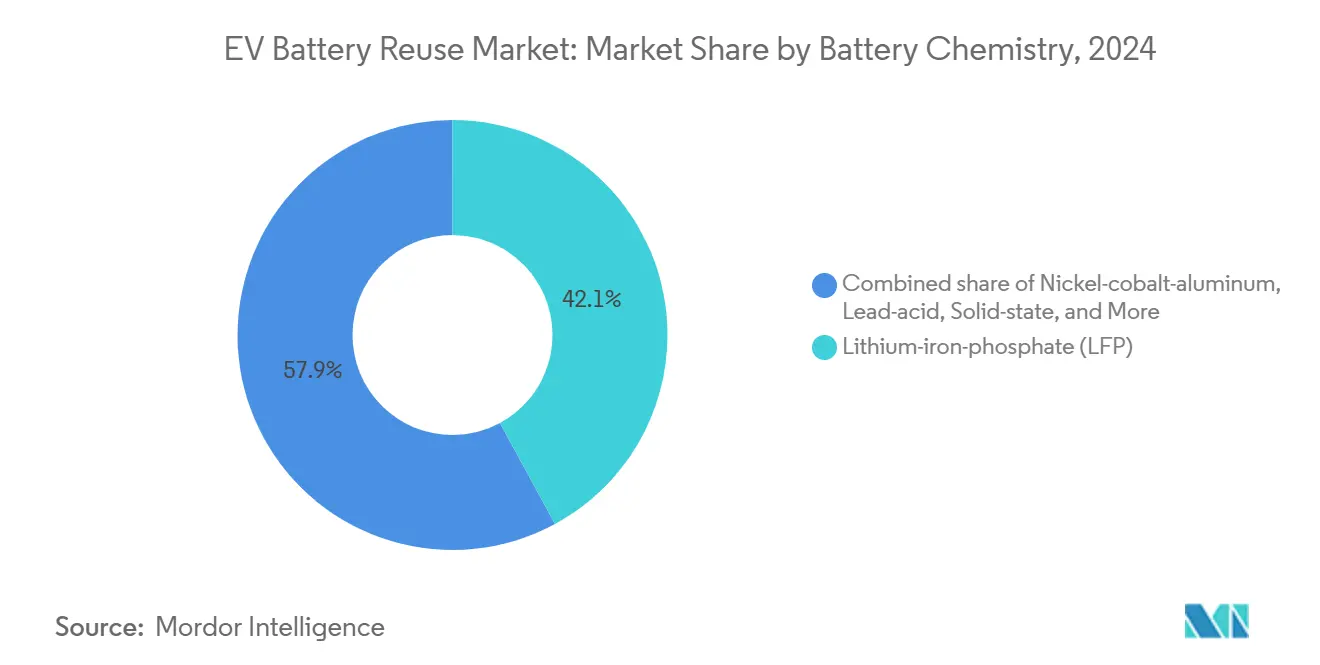

- Nach Chemie hielten LFP-Batterien im Jahr 2024 einen Marktanteil von 42,1 % am Markt für EV-Batteriewiederverwendung; für NCA wird bis 2030 die höchste CAGR von 36,3 % prognostiziert.

- Nach Anwendung erzielte netzmaßstäbliche Speicherung im Jahr 2024 einen Umsatzanteil von 49,8 %, während die Pufferung der Ladeinfrastruktur bis 2030 mit einer CAGR von 37,2 % wachsen soll.

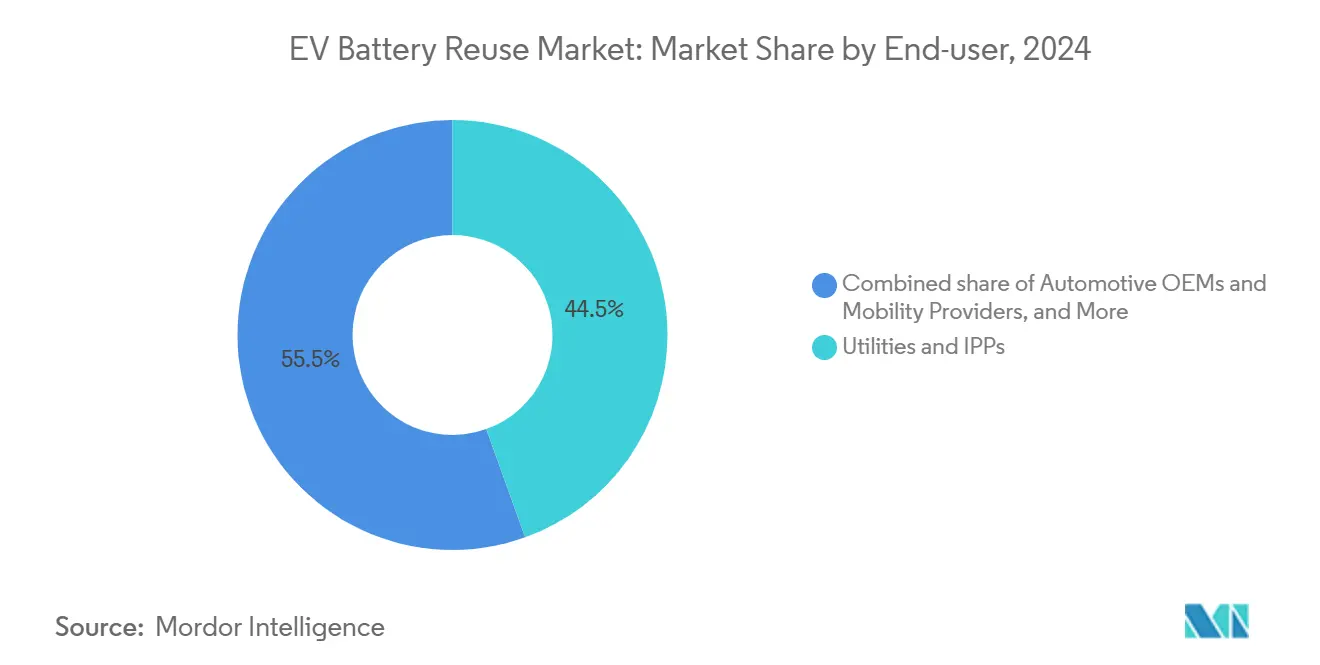

- Nach Endnutzer kontrollierten Versorgungsunternehmen im Jahr 2024 44,5 % der Nachfrage, während Initiativen von Automobil-OEMs im Prognosezeitraum mit einer CAGR von 36,8 % voranschreiten werden.

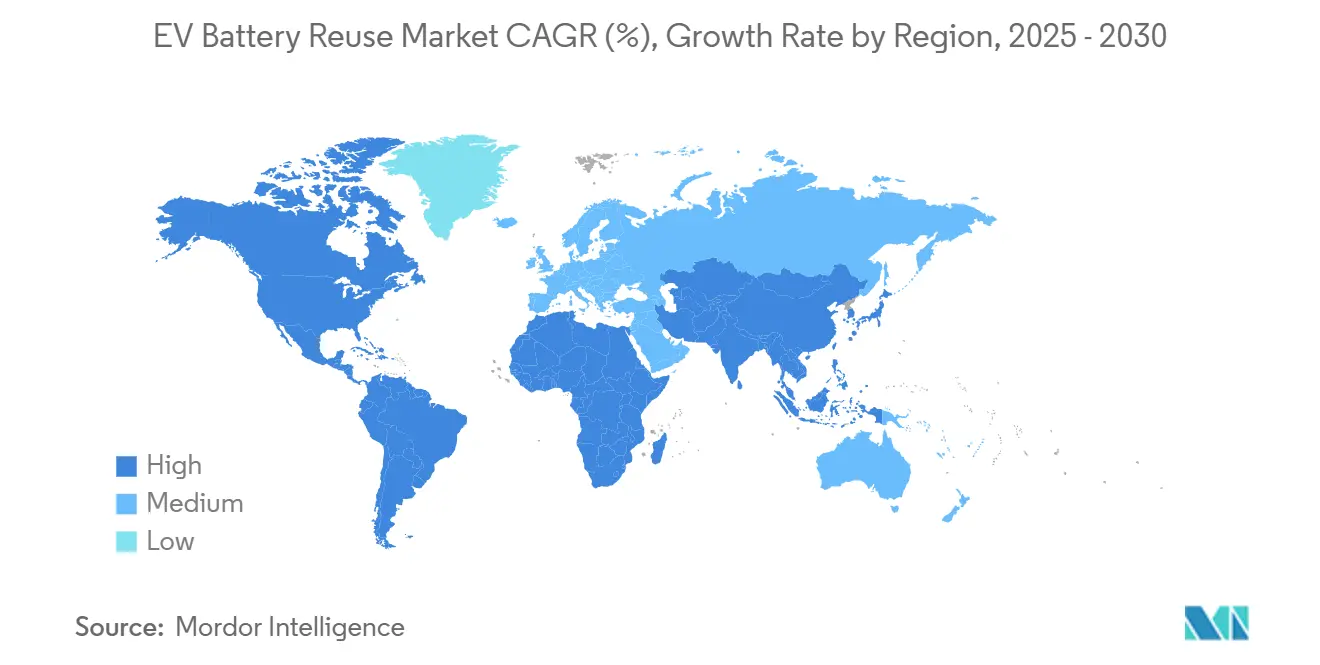

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 der größte Anteil von 35,7 %, und die Region wird voraussichtlich auch das stärkste Wachstum mit einer CAGR von 35,9 % bis 2030 verzeichnen.

Globale Markttrends und Erkenntnisse zur EV-Batteriewiederverwendung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Kosten für EV-taugliche Lithium-Ionen-Batterien | 8.20% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach netzmaßstäblichen Energiespeichersystemen zur Frequenzregelung | 7.80% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| OEM-Mandate zur Kreislaufwirtschaft und EPR-Vorschriften | 6.40% | EU-Kernmarkt, Nordamerika als Folgeeffekt | Kurzfristig (≤2 Jahre) |

| Aufkommende globale Zertifizierungssysteme für Zweitlebens-Batterien | 4.10% | EU und Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Zustandsanalysen zur Erschließung der Wiederverwendung auf Packebene | 3.80% | APAC-Kernmarkt | Langfristig (≥4 Jahre) |

| Mikronetzadoption in unterversorgten Regionen | 2.60% | Globaler ländlicher Fokus | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Kosten für EV-taugliche Lithium-Ionen-Batterien

Die Packpreise tendieren für LFP im Jahr 2025 in Richtung 100–120 USD pro kWh, gegenüber 150 USD pro kWh im Jahr 2024, mit Ausblicken auf 80 USD pro kWh bis 2026.[2]SpiderWay Research, "2025 Batteriepreisausblick," spiderway.com Eine solche Kompression vergrößert die Arbitrage zwischen ausgemusterten und neuen Einheiten, da Zweitlebens-Packs 70–80 % der Kapazität behalten. Das Argonne National Laboratory prognostiziert Automobilpacks bei 86 USD pro kWh bis 2035, wobei Steuergutschriftszenarien die Kosten auf 56 USD pro kWh senken und eine breitere stationäre Nutzung unterstützen.[3]Argonne National Laboratory, "Lithium-Ionen-Kostenprognosen 2025–2035," anl.gov Die Integration von Recyclingmaterialien senkt die Produktionskosten weiter und erhält eine günstige Spanne für die Wiederverwendung.

Steigende Nachfrage nach netzmaßstäblichen Energiespeichersystemen zur Frequenzregelung

Die Integration erneuerbarer Energien erhöht den Bedarf an flexibler Speicherung. Das 53-MWh-Werk von Element Energy in Texas zeigt, dass wiederverwendete Batterien die System-CAPEX um 30–50 % senken können und dabei die Netzanforderungen erfüllen. Versuche in Kalifornien belegen, dass Zweitlebens-Packs Nachfragespitzen reduzieren und Demand-Response-Erlöse generieren, was die kommerziellen Fallstudien stärkt.[4]Kalifornische Energiekommission, "Studie zu Nachfragegebühren für Zweitlebens-Batterien," energy.ca.gov Das ERA-Programm des US-amerikanischen Energieministeriums widmet 1 Milliarde USD ländlichen Sauberenergieprojekten, von denen viele Zweitlebens-Speicher vorsehen.

OEM-Mandate zur Kreislaufwirtschaft und EPR-Vorschriften

Die EU-Batterieverordnung 2023/1542 verpflichtet Hersteller, bis 2028 51 % der Leichttransportbatterien zu sammeln und bis 2031 Mindestschwellen für recycelte Inhalte einzuhalten. New Jersey hat das erste US-amerikanische EPR-Gesetz für EV-Packs erlassen, das OEM-Rücknahmesysteme vorschreibt. BMWs Zusammenarbeit mit SK Tes schafft einen geschlossenen Kreislauf, der Kobalt, Nickel und Lithium in neue Zellen zurückführt.

Aufkommende globale Zertifizierungssysteme für Zweitlebens-Batterien

IEC 63338, herausgegeben im Jahr 2024, legt Wiederverwendungsrichtlinien fest, und der japanische Batterieverband hat abgestimmte Protokolle zur Standardisierung der Sicherheit übernommen. Ab 2026 verlangt die EU digitale Pässe für Packs über 2 kWh, wodurch Vermögensdaten vollständig rückverfolgbar werden. Upgrades der UL-9540A/B-Prüfung befassen sich mit der Ausbreitung von Wärmedurchgängen und stärken das Vertrauen von Installateuren und Versicherern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende einheitliche Wiederverwendungsstandards und Prüfprotokolle | -4.70% | Global | Kurzfristig (≤2 Jahre) |

| Unsicherheit bei Restwertgarantie und Haftung | -3.90% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Rückwärtslogistik und Diagnose | -3.20% | Global; abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Brandschutzwahrnehmung bei aufbereiteten Packs | -2.80% | Entwickelte Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende einheitliche Wiederverwendungsstandards und Prüfprotokolle

Fragmentierte Regelwerke erhöhen die Compliance-Kosten, da Unternehmen mehrere Zertifizierungsstufen bewältigen müssen. Die neuseeländische Branchengruppe stellt fest, dass das Fehlen nationaler Leitlinien die Akzeptanz durch Versicherer behindert und die Deckung einschränkt. Bis IEC 63338 universell angenommen wird, sehen sich Exporteure über Grenzen hinweg heterogenen Qualitätsschwellen gegenüber, was die Skalierung einschränkt.

Unsicherheit bei Restwertgarantie und Haftung

Versicherer berichten von einem Anstieg der Batteriebrandschäden um 17 %, was zu Ausschlüssen in den Policen für wiederverwendete Packs führt. Transportvorschriften erzwingen strenge UN-Prüfungen und erhöhen die Aufbereitungskosten. Kaliforniens 8-Jahres-Garantiebenchmark für 70 % Kapazität erhöht den Restwertdruck auf Wiederverwendungsaggregatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Kostenvorteil von LFP untermauert Marktführerschaft

LFP beherrschte im Jahr 2024 42,1 % des Marktes für EV-Batteriewiederverwendung und übertraf NMC- und NCA-Varianten aufgrund niedrigerer Kosten, thermischer Stabilität und langer Zyklenlebensdauer. NCA-Batterien sollen mit einer CAGR von 36,3 % wachsen und dabei ihre hohe Energiedichte nutzen, die für Backup-Rollen in Rechenzentren geeignet ist. CATLs Materialrückgewinnungsrate von 99,6 % veranschaulicht das chemieunabhängige Kreislaufpotenzial. Im Prognosezeitraum wird erwartet, dass die Marktgröße für EV-Batteriewiederverwendung bei LFP-Systemen mit der steigenden chinesischen EV-Produktion zunimmt. Unterdessen könnten aufkommende Festkörperformate nach 2028 in Pilot-Wiederverwendungsprogramme eintreten, wenn sich Sicherheit und Skalierbarkeit verbessern.

Die Zweitlebens-Wirtschaftlichkeit begünstigt die Wiederverwendung ganzer Packs, wenn die Restkapazität 75 % übersteigt, was sieben bis zehn zusätzliche Jahre stationären Betriebs ermöglicht. NMC-Packs bleiben aufgrund der Volumina älterer EV-Flotten reichlich vorhanden und leisten trotz höherer Degradation einen bedeutenden Beitrag. Hybride Blei-Säure-Anwendungsfälle schrumpfen, während Nickel-Metallhydrid in Richtung Obsoleszenz tendiert, da OEMs auf Lithium- und Natriumchemien umsteigen.

Nach Anwendung: Netzspeicherung verankert die Nachfrage; Ladeunterstützung beschleunigt sich

Netzmaßstäbliche Energiespeichersysteme absorbierten 49,8 % des Umsatzes von 2024 dank Frequenzregelungs- und Spitzenlastabschneidungsprojekten, die moderate Leistungsanforderungen nutzen. Das Segment profitierte von früher regulatorischer Klarheit und PPA-basierten Cashflows, was die Finanzierbarkeit stärkte. Die Pufferung der Ladeinfrastruktur zeigt den stärksten Anstieg mit einer CAGR von 37,2 %, da Netzbetreiber Einheiten hinter dem Zähler einsetzen, um Aufrüstungsgebühren zu vermeiden und die erneuerbare Intermittenz zu glätten. So umfasst beispielsweise Electrify Americas 30-MW-Zweitlebens-Portfolio 140 DC-Schnellladestationen und reduziert die Nachfragegebühren erheblich.

Industrielle Sicherung, Telekommunikationstürme und aufkommende maritime Sicherungen diversifizieren das Chancenspektrum, wobei jede Anwendung Kosteneinsparungen gegenüber maximaler Energiedichte bevorzugt. Die Marktgröße für EV-Batteriewiederverwendung bei Mikronetz- und Netzunabhängigen-Einsätzen soll sich parallel zu Fördermitteln für ländliche Elektrifizierung und unternehmerischen Netto-Null-Zielen ausweiten. Die Anwendungsvielfalt mindert die Überabhängigkeit von einem einzelnen Endmarkt und puffert gegen zyklische EV-Verkaufsschwankungen.

Nach Endnutzer: Versorgungsunternehmen dominieren; OEM-geführte Kreisläufe steigen

Versorgungsunternehmen und unabhängige Stromerzeuger erfassten 44,5 % der Nachfrage von 2024 und integrierten aufbereitete Packs in erneuerbare Portfolios, um Vorschriften zur disponierbaren Kapazität einzuhalten. OEMs stellen den am schnellsten wachsenden Käuferpool mit einer CAGR von 36,8 % dar, da EPR-Gesetze die vertikale Integration und Lebenszyklusverantwortung vorantreiben. Das Gemeinschaftsunternehmen Green Metals Battery Innovations von LG Energy Solution und Toyota unterstreicht diesen Wandel und verarbeitet jährlich 13.500 Tonnen Schwarzmasse als Kathodenmaterial. Der Marktanteil der Versorgungsunternehmen im Markt für EV-Batteriewiederverwendung dürfte leicht sinken, da der automotive Eigenverbrauch zunimmt.

Gewerbe- und Industriestandorte nutzen die Reduzierung von Nachfragegebühren und die Zuverlässigkeit der Sicherung, während die Wohnbebauung nach der Reduzierung von Genehmigungshürden durch UL 9540B skaliert. EPCs wählen zunehmend modulare Zweitlebens-Racks, da 50-kWh-Bausteine den Betrieb und die Wartung vereinfachen. Nissans Energy-Share-Programm in Japan zeigt, wie bidirektionale V2G-Systeme geparkte EVs monetarisieren und die Wiederverwendungs-Wertschöpfungskette schärfen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2024 auf 35,7 % des globalen Umsatzes und wird bis 2030 eine CAGR von 35,9 % verzeichnen, gestützt durch Chinas Strom von 580.000 Tonnen ausgemusterter Batterien und ein landesweites Sammelnetz, das 85 % des Volumens abdeckt. CATLs globaler Zellanteil von 37,5 % sichert robuste Rohstoffversorgung und technologische Führerschaft, während das Unternehmen bis 2030 30.000 Wechselstationen skaliert. Japan und Südkorea arbeiten mit EU-Partnern zusammen, um digitale Passportdatenrahmen zu harmonisieren und den grenzüberschreitenden Handel zu fördern.

Nordamerika beschleunigt sich auf der Grundlage von Fördermitteln des US-amerikanischen Energieministeriums und staatlicher EPR-Mandate. Das 53-MWh-Werk von Element Energy in Texas validiert mehrstündige Netzdienstleistungen mit ausgemusterten Packs und stärkt das Anlegervertrauen. Die Gesetzgebung von New Jersey setzt einen US-amerikanischen Präzedenzfall für Herstellerverantwortung, und Kaliforniens Garantieregeln verfeinern den Verbraucherschutz. Kanada ist in kontinentale Rückgewinnungszentren eingebunden, doch ein einheitlicher Bundesrahmen steht noch aus.

Europa schreitet durch die Passportfrist 2026 der EU-Batterieverordnung und steigende Sammelquoten voran. Deutschland führt Recyclingallianzen wie BASF-Stena an, während nordische Fährschiff-Elektrifizierungsexperimente maritime Zweitlebens-Nischen schaffen. Das Vereinigte Königreich bereitet sich auf Änderungen der Gesetze zur bidirektionalen Aufladung bis 2026 vor und nutzt Nissan-LEAF-Batterien, um die Haushaltsenergiekosten um 50 % zu senken. Aufstrebende Regionen in Lateinamerika und Afrika setzen auf geberfinanzierte Mikronetze, um die Einführung anzukurbeln; jedoch bleibt der Kapazitätsaufbau für Rückwärtslogistik und Sicherheitsaufsicht unerlässlich.

Wettbewerbslandschaft

Der Markt für EV-Batteriewiederverwendung weist eine moderate Fragmentierung mit einer Tendenz zur Konsolidierung auf, da Skaleneffekte und Rückverfolgbarkeitsanforderungen zunehmen. Redwood Materials verarbeitet das höchste US-amerikanische Volumen an verbrauchten Packs und schwenkt nun auf Zweitlebens-Energiespeichersystemmodule um, was bis 2028 möglicherweise die reinen Recyclingerlöse übertrifft. Element Energy ist auf die Wiederverwendung auf Versorgungsebene spezialisiert und sichert Abnahmeverträge, die die Finanzierbarkeit wiederverwendeter Anlagen belegen.

Automobilhersteller integrieren Kreislaufschleifen: BMW arbeitet mit SK Tes in ganz Europa zusammen und gewinnt strategische Metalle für neue Zellen zurück. Toyota und LG Energy Solution kooperieren bei der US-amerikanischen Schwarzmassenverarbeitung, um die Beschaffungsregeln des Inflation Reduction Act einzuhalten. Digitale Plattforminnovatoren wie Cling Systems ermöglichen den globalen Handel über Blockchain-Provenienz, während Volytica Diagnostics KI-gestützte Gesundheitsbewertungen liefert, die Garantieprodukte untermauern. Start-ups wie Circunomics und Voltfang ziehen Risikokapital an, was auf ein fruchtbares Umfeld für Software-Hardware-Synergien hindeutet.

Die Wettbewerbsdifferenzierung hängt von Zustandsanalysen, automatisierter Bewertung auf Packebene und modularem Rack-Design ab, das heterogene Chemien toleriert. Brandschutzengineering und Versicherungspartnerschaften entwickeln sich zu entscheidenden Faktoren für die Beschleunigung von Beschaffungspipelines bei Versorgungsunternehmen.

Marktführer im Bereich EV-Batteriewiederverwendung

Nissan 4R Energy Corp.

B2U Storage Solutions

Spiers New Technologies

BeePlanet Factory

Fortum Battery Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: GM ist eine Partnerschaft mit Redwood Materials eingegangen, um Energiespeichersystemeinheiten aus recycelten und neuen Packs zu bauen.

- Juni 2025: LG Energy Solution und Toyota haben das Gemeinschaftsunternehmen Green Metals Battery Innovations gegründet, mit dem Ziel eines jährlichen Schwarzmassendurchsatzes von 13.500 Tonnen.

- Juni 2025: Nissan-LEAF-Packs wurden am Flughafen Rom Fiumicino wiederverwendet und versorgen kritische Infrastruktur.

- Mai 2025: Voltfang hat in Deutschland großmaßstäbliche Zweitlebens-Speicher für den Netzausgleich installiert.

Berichtsumfang des globalen Marktes für EV-Batteriewiederverwendung

| Lithium-Eisenphosphat (LFP) |

| Nickel-Mangan-Kobalt (NMC) |

| Nickel-Kobalt-Aluminium (NCA) |

| Nickel-Metallhydrid (NiMH) |

| Blei-Säure |

| Feststoff |

| Netzmaßstäbliche Energiespeichersysteme |

| Pufferung der EV-Ladeinfrastruktur |

| Industrielle und Rechenzentrum-Notstromversorgung |

| Telekommunikationstürme / Entfernte Basisstationen |

| Netzunabhängige Solar- und Mikronetze |

| Maritime und Leichtschienen-Hilfsleistung |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Gewerbe- und Industrieanlagen |

| Wohn- und Gemeinschaftsenergie |

| Automobil-OEMs und Mobilitätsanbieter |

| EPCs / Projektentwickler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Eisenphosphat (LFP) | |

| Nickel-Mangan-Kobalt (NMC) | ||

| Nickel-Kobalt-Aluminium (NCA) | ||

| Nickel-Metallhydrid (NiMH) | ||

| Blei-Säure | ||

| Feststoff | ||

| Nach Anwendung | Netzmaßstäbliche Energiespeichersysteme | |

| Pufferung der EV-Ladeinfrastruktur | ||

| Industrielle und Rechenzentrum-Notstromversorgung | ||

| Telekommunikationstürme / Entfernte Basisstationen | ||

| Netzunabhängige Solar- und Mikronetze | ||

| Maritime und Leichtschienen-Hilfsleistung | ||

| Nach Endnutzer | Versorgungsunternehmen und unabhängige Stromerzeuger | |

| Gewerbe- und Industrieanlagen | ||

| Wohn- und Gemeinschaftsenergie | ||

| Automobil-OEMs und Mobilitätsanbieter | ||

| EPCs / Projektentwickler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für EV-Batteriewiederverwendung im Jahr 2025?

Die Marktgröße für EV-Batteriewiederverwendung soll im Jahr 2025 1,6 Milliarden USD überschreiten und dabei ihre CAGR-Entwicklung von 32,89 % fortsetzen.

Welche Anwendung nutzt die meisten Zweitlebens-Batterien?

Netzmaßstäbliche Energiespeichersysteme machen im Jahr 2025 fast die Hälfte aller Umsätze mit aufbereiteten Batterien aus.

Warum bevorzugen Versorgungsunternehmen Zweitlebens-Packs gegenüber neuen?

Versorgungsunternehmen erzielen Kapitaleinsparungen von 30–50 % und erfüllen dennoch die Leistungsanforderungen für Frequenzregelung und Spitzenlastabschneidung.

Welche Rolle spielen digitale Batteriepässe?

Pässe erfassen Herstellungs- und Nutzungsdaten und vereinfachen die Zustandsvalidierung sowie die grenzüberschreitende Compliance.

Wie lange kann eine ausgemusterte EV-Batterie im stationären Betrieb eingesetzt werden?

Packs, die 70–80 % der Kapazität behalten, können vor dem abschließenden Recycling weitere sieben bis zehn Jahre in stationären Rollen dienen.

Seite zuletzt aktualisiert am: