Marktgröße und Marktanteil für Automobilraddrehzahlsensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

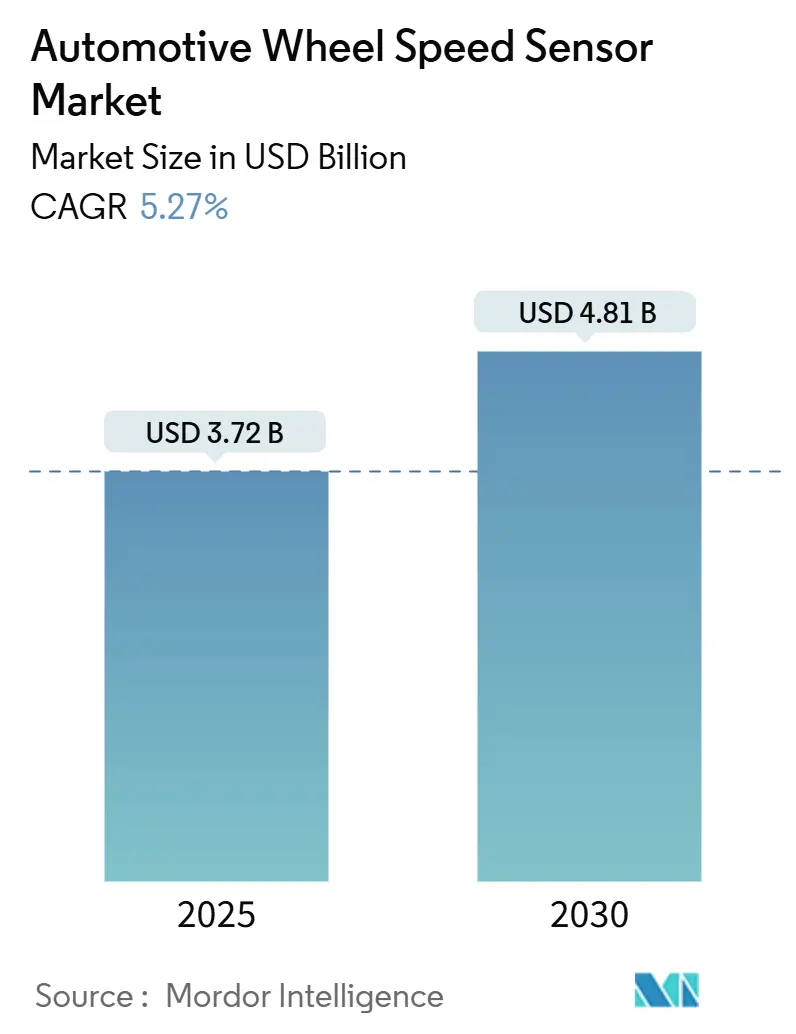

| Marktgröße (2025) | 3.72 Milliarden US-Dollar |

| Marktgröße (2030) | 4.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilraddrehzahlsensoren von Mordor Intelligence

Die Marktgröße für Automobilraddrehzahlsensoren beläuft sich im Jahr 2025 auf 3,72 Milliarden USD und wird bei einer CAGR von 5,27 % voraussichtlich bis 2030 einen Wert von 4,81 Milliarden USD erreichen. Die Expansion spiegelt einen gereiften, aber chancenreichen Bereich wider, in dem regulatorische Impulse für aktive Sicherheit, rasche Elektrifizierung und softwaredefinierten Fahrzeugarchitekturen den Sensorgehalt pro Fahrzeug stetig erhöhen. Die obligatorische ABS- und ESC-Ausstattung in aufstrebenden Volkswirtschaften sowie strengere Sicherheitsvorschriften in der Europäischen Union und Nordamerika verhindern Nachfrageschwankungen, selbst wenn die Verkaufszahlen bei Pkw schwanken. Batterieelektrische Antriebsstränge erhöhen die Sensoranzahl pro Fahrzeug, da Strategien zur Rekuperationsbremsung und Momentenvektorisierung auf genaue Raddrehzahldaten angewiesen sind. Automobilhersteller konsolidieren Raddrehzahlsignale zudem in zentralen ADAS-Steuergeräten, was die Präferenz für Sensoren fördert, die höhere Genauigkeit, integrierte Diagnose und cybersichere CAN-FD-Schnittstellen vereinen. Die Wettbewerbsintensität ist moderat; etablierte Tier-1-Zulieferer halten beträchtliche Marktanteile, während Halbleiterhersteller mit magnetoresistiven und induktiven Designs in den Markt vordringen, die 800-V-EMI-Umgebungen standhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Sensortyp führten Hall-Effekt-Sensoren im Jahr 2024 mit einem Marktanteil von 54,22 % am Markt für Automobilraddrehzahlsensoren, während magnetoresistive Sensoren bis 2030 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 58,81 % des Marktanteils für Automobilraddrehzahlsensoren auf Antiblockiersysteme; für die elektronische Stabilitätskontrolle wird bis 2030 eine CAGR von 6,98 % prognostiziert.

- Nach Fahrzeugtyp repräsentierten Personenkraftwagen im Jahr 2024 einen Marktanteil von 63,87 % am Markt für Automobilraddrehzahlsensoren und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 5,83 % wachsen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Marktanteil von 71,63 % am Markt für Automobilraddrehzahlsensoren, während batterieelektrische Fahrzeuge bis 2030 voraussichtlich mit einer CAGR von 7,74 % zulegen werden.

- Nach Vertriebskanal entfielen im Jahr 2024 83,77 % des Marktanteils für Automobilraddrehzahlsensoren auf die OEM-Erstausrüstung, und der Aftermarket wird bis 2030 voraussichtlich mit einer CAGR von 5,84 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 46,31 % am Markt für Automobilraddrehzahlsensoren; die Region wird bis 2030 die höchste CAGR von 6,34 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Automobilraddrehzahlsensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorschriften zur ABS/ESC-Ausstattungspflicht | +1.2% | Asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung erhöht den Sensorgehalt | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| OEM-Verlagerung hin zu sensorverschmelzenden ADAS-Architekturen | +0.7% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anreize zur regionalen Verlagerung der Lieferkette | +0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-fähige selbstdiagnostizierende Sensoren | +0.3% | Global; Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Cybersichere CAN-FD-Schnittstellen | +0.2% | Global; Premium-OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften zur ABS/ESC-Ausstattungspflicht in Schwellenmärkten

Stufenweise eingeführte Sicherheitsvorschriften in Indien, China und anderen Schwellenmärkten schaffen eine garantierte Basismenge für jährliche Sensorvolumina und schützen Zulieferer vor zyklischen Schwankungen bei den Pkw-Verkaufszahlen. Indiens Vorschrift für ABS bei Motorrädern über 125 cm³ und Lkw über 3,5 t sowie Chinas Regelung, dass ESC in jeden neuen Elektro-Lkw über derselben Gewichtsklasse eingebaut werden muss, haben schnell Millionen von Fahrzeugen auf aktive Sicherheitsplattformen umgestellt. Die Allgemeine Sicherheitsverordnung der Europäischen Union erweitert die intelligente Geschwindigkeitsassistenz und die autonome Notbremsung auf bisher ausgenommene Kategorien und erhöht damit indirekt die Nachfrage nach Raddrehzahlsensoren für sensorverschmelzende Bremssysteme[1]„Allgemeine Sicherheitsverordnung”, Europäische Kommission, europa.eu. Solche Vorschriften verkürzen auch die Austauschzyklen, da jedes in den Fahrzeugbestand eintretende Fahrzeug nun mindestens vier ABS-Sensoren trägt, was die Aftermarket-Aussichten nach Ablauf der Garantiezeiten verbessert. Tier-1-Zulieferer betrachten diese Vorschriften als Volumenstabilisatoren, die eine längere Amortisation neuer Fertigungslinien trotz Preisdruck ermöglichen.

Rasche Elektrifizierung erhöht den Sensorgehalt pro Fahrzeug

Batterieelektrische Antriebsstränge sind auf äußerst genaues Radschlupf-Feedback angewiesen, um das Rekuperationsbremsmoment auf jeder Achse auszugleichen. Hochspannungssysteme verstärken elektromagnetische Interferenzen und fördern einen schrittweisen Übergang von herkömmlichen Hall-Elementen zu magnetoresistiven oder induktiven Formaten, die die Signalintegrität aufrechterhalten. Honda hat bis 2030 11 Milliarden USD für die nordamerikanische Elektrofahrzeugproduktion eingeplant, was eine mehrjährige Nachfragesicherheit für automotive-taugliche Sensor-ICs in dieser Region gewährleistet[2]„Nordamerika-Investitionsplan für Elektrofahrzeuge”, Honda Motor Co., global.honda. Diese Dynamiken erklären, warum der Markt für Automobilraddrehzahlsensoren weiter wächst, selbst wenn die Gesamtfahrzeugproduktion in reifen Volkswirtschaften stagniert.

OEM-Verlagerung hin zu sensorverschmelzenden ADAS-Architekturen

Automobilhersteller fassen ehemals eigenständige ABS-, ESC- und Traktionskontrollmodule in zentralisierten Fahrzeugbewegungsmanagement-Domänen zusammen. Bosch demonstrierte diese Konsolidierung durch seinen Fahrzeugbewegungsmanagement-Regler, der Raddrehzahl mit Lenk- und Fahrwerksdaten zusammenführt, um Instabilitätsereignisse vorherzusagen und zu verhindern. ZFs Smart Chassis Sensor, der nun serienmäßig in einem Flaggschiff-Luxus-Elektrofahrzeug verbaut ist, integriert Radpositionsinformationen in Kugelgelenke, reduziert Kabelbaumläufe und liefert reichhaltigere Daten an Domänensteuergeräte. Continental ergänzt diese Maßnahmen mit Softwarebibliotheken, die verschlüsselte Sensorströme für die autonome Notbremsung verarbeiten. Zentralisierte Architekturen erhöhen die Mindestanforderungen: Durchsatz, Selbstdiagnose und cybersichere Firmware-Aktualisierungspfade sind nicht mehr optional, was die Nachfrage nach Premiumsensoren mit höheren durchschnittlichen Verkaufspreisen lenkt.

Anreize zur regionalen Verlagerung der Lieferkette in den Vereinigten Staaten und Europa

Steuergutschriften im Rahmen des Inflation Reduction Act und des CHIPS Act belohnen im Inland hergestellte Elektronik und verlagern Sensor-Wertschöpfungsketten von Ostasien nach Nordamerika. Denso erweiterte die lokale Halbleiterverpackung, um Ursprungsnachweisklauseln zu erfüllen und das Lieferzeitrisiko für OEM-Programme mit Sitz in Detroit zu senken. Ähnliche Dynamiken herrschen in Europa, wo Continental sein Lieferantennetzwerk auf Partner einengt, die EU-Ursprungsinhalt zertifizieren können. Obwohl die regionale Verlagerung die Fixkosten erhöht, verkürzt sie auch die Entwicklungs-bis-Markteinführungszyklen für Sensoren der nächsten Generation mit integrierter Diagnose und festigt die Dominanz etablierter Tier-1-Unternehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommodifizierung von Hall-Sensoren | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| EMI-Probleme in Elektrofahrzeugplattformen | -0.6% | Global; Premium-Elektrofahrzeuge | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Seltenerdmagneten | -0.5% | Global; Beschaffung in China | Kurzfristig (≤ 2 Jahre) |

| Kosten der Cybersicherheitsvalidierung für Tier-2-Zulieferer | -0.3% | Zunächst EU; globale Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Kommodifizierung von Hall-Sensoren

Da Fertigungsknoten von 0,35 µm auf 0,18 µm migrieren, überschwemmen kostengünstige Hall-Chips den Markt und senken die durchschnittlichen Verkaufspreise. Mehrere asiatische Zulieferer verkaufen nun automotive-qualifizierte Hall-Sensoren zu Preisen, die einst Industriekomponenten vorbehalten waren, und komprimieren die Margen der etablierten Anbieter. Texas Instruments und ähnliche Unternehmen setzen auf Preis-Leistungs-Botschaften, um Marktanteile zu schützen, doch die Differenzierung hängt zunehmend von integrierten Diagnosefunktionen und redundanten Ausgangsmodi ab – Merkmale, die in einfachen Angeboten fehlen. Tier-1-Zulieferer reagieren mit der Bündelung von Software- und Kalibrierungsdienstleistungen, doch die Kostenerosion bleibt ein Gegenwind, bis sich der Marktmix hin zu höherwertigen xMR- oder induktiven Lösungen verschiebt.

Probleme mit elektromagnetischen Interferenzen in 800-V-Elektrofahrzeugplattformen

Siliziumkarbid-Wechselrichter, die mit höheren Frequenzen schalten, emittieren Breitbandstörungen, die Hall- und induktive Sensorausgänge verzerren können. Automobilhersteller begegnen dem mit verdrillten Kabeln, zusätzlicher Abschirmung und Differenzialsignalisierung, doch jede Maßnahme erhöht Gewicht und Kosten. Infineons neueste Gate-Treiber umfassen eine Spreizspektrum-Modulation zur Dämpfung von EMI-Spitzen, was zeigt, dass systemweite Lösungen in Arbeit sind[3]„EMI-optimierte Gate-Treiber”, Infineon Technologies AG, infineon.com. Dennoch verlängern sich Qualifikationstestschleifen, was Produktionsanlaufpläne verzögert und den Volumenanlauf von Plattformen der nächsten Generation hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Magnetoresistive Präzision gewinnt an Bedeutung

Hall-Geräte hielten im Jahr 2024 einen Marktanteil von 54,22 % am Markt für Automobilraddrehzahlsensoren. Magnetoresistive Einheiten wachsen jedoch mit einer CAGR von 6,32 % und werden voraussichtlich die Führungsposition von Hall-Sensoren nach 2030 untergraben. Die Marktgröße für Automobilraddrehzahlsensoren im Bereich magnetoresistiver Designs wird sich ausweiten, da OEMs bei 800-V-Architekturen EMI-Robustheit priorisieren. Induktive Formate behalten ihre Relevanz in Nutzfahrzeugen, wo robuste Metallzielräder Kostenbedenken überwiegen. Passive Sensordesigns verbleiben in grundlegenden ABS-Programmen, doch begrenzte Selbstdiagnose schränkt sie von softwaredefinierten Plattformen aus.

Die magnetoresistive Genauigkeit ermöglicht es ADAS-Systemen, die Momentenvektorisierung mit feinerer Granularität zu kalibrieren, was Elektrofahrzeugherstellern hilft, Leistungsführerschaft zu beanspruchen. Hall-Arrays werden weiterhin in großen Stückzahlen geliefert, dank bewährter Temperaturbeständigkeit und geringer Kosten. Infineons induktive TLE4802-Familie veranschaulicht die Diversifizierung; Halbleiterhersteller liefern nun schlüsselfertige Referenzdesigns, die direkt in cybersichere CAN-FD-Netzwerke eingebunden werden. Diese Migrationsphase begünstigt Zulieferer, die gemischte Portfolios anbieten, die es OEMs ermöglichen, Kosten-Leistungs-Kompromisse nach Ausstattungsniveau anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ESC übertrifft das ABS-Fundament

Antiblockiersysteme machten im Jahr 2024 noch immer einen Anteil von 58,81 % am Markt für Automobilraddrehzahlsensoren aus, doch für die elektronische Stabilitätskontrolle wird bis 2030 eine CAGR von 6,98 % prognostiziert – die höchste unter den Sicherheitskategorien. Die Traktionskontrolle behält ihren Anteil dort, wo Nutzfahrzeuge variablen Lasten ausgesetzt sind, doch der größte Volumenzuwachs kommt von ADAS-Paketen, die eine Vorwärtskollisionsminderung umfassen. Daher wird die dem ESC-Modul zugeordnete Marktgröße für Automobilraddrehzahlsensoren bis zum Ende des Jahrzehnts auf Augenhöhe mit ABS rücken.

Prädiktive Algorithmen in zentralisierten Fahrzeugdynamikreglern agieren nun präventiv auf Basis von Raddrehzahldaten und verwischen die Grenzen zwischen ABS und ESC. Boschs Motion-Management-Modul führt eine Vorsteuerungslogik aus, um Unter- oder Übersteuern zu mindern, bevor der Fahrer es bemerkt – eine Funktion, die ohne hochfrequente Raddaten unmöglich wäre. Diese Innovation verlagert die Beschaffungskriterien von den Komponentenstückkosten hin zum systemweiten Wert und begünstigt Anbieter mit integrierten Softwarebibliotheken.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben Upgrade-Zyklen an

Personenkraftwagen halten im Jahr 2024 einen Marktanteil von 63,87 % am Markt für Automobilraddrehzahlsensoren und werden im Prognosezeitraum bis 2030 voraussichtlich mit einer CAGR von 5,83 % wachsen. Lieferwagen und Lkw benötigen hochgenaue Sensoren für adaptiven Tempomat und lastabhängiges Bremsen, das den Reifenverschleiß minimiert und die Kraftstoffeffizienz steigert. Schwere Lkw in autonomiefähigen Korridoren werden redundante Radsensoren benötigen, was den adressierbaren Inhalt pro Achse verdoppelt. Aus EMI-Gründen tendieren Elektrofahrzeughersteller in den Pickup- und Transporter-Segmenten ebenfalls zu magnetoresistiven Einheiten, was den Mix in Richtung Premiumgeräte verschiebt.

ZFs Smart Chassis Sensor erschien zunächst in einer Luxuslimousine, ist aber für die Kommerzialisierung in Klasse-8-Lkw vorgesehen, wo Betriebswirtschaftlichkeit die Kosten rechtfertigt. Flottenoperatoren schätzen vorausschauende Wartung; selbstdiagnostizierende Sensoren, die Telematik-Dashboards speisen, helfen dabei, Wartungsarbeiten während geplanter Stopps zu planen. Folglich entwickelt der Markt für Automobilraddrehzahlsensoren zwei parallele Spuren: volumengetriebene Personenfahrzeugplattformen, die Preise drücken, und flottenorientierte Programme, die für zusätzliche Diagnose zahlen.

Nach Antriebsart: Batterieelektrische Fahrzeuge führen beim Sensor-Mehrwert

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2024 noch immer einen Marktanteil von 71,63 % am Markt für Automobilraddrehzahlsensoren, doch batterieelektrische Fahrzeuge werden bis 2030 mit einer CAGR von 7,74 % expandieren. Kalibrierung der Rekuperationsbremsung, Traktionsaufteilung für Doppelmotoranordnungen und feinkörnige Momentenvektorisierung sind auf präzise Raddaten angewiesen. Batterieelektrische Fahrzeuge spezifizieren in der Regel magnetoresistive oder fortschrittliche Hall-Arrays mit Redundanz. Daher wird die dem Segment der batterieelektrischen Fahrzeuge zugeordnete Marktgröße für Automobilraddrehzahlsensoren überproportional zur Fahrzeuganzahl steigen.

Brennstoffzellenantriebe spiegeln trotz ihrer Nischenstellung die Anforderungen batterieelektrischer Fahrzeuge an die Energierückgewinnung wider und bieten einen weiteren hochwertigen Brückenkopf. Infineons Liefervertrag mit Stellantis umfasst SiC-Wechselrichter sowie AURIX-MCUs, die verschlüsselte Raddrehzahlsensorströme verarbeiten. Da die Antriebsvielfalt zunimmt, genießen Tier-1-Zulieferer, die Sensorleistung über mehrere Spannungsklassen hinweg zertifizieren können, einen strategischen Vorteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Dynamik nimmt zu

OEM-Installationen dominierten im Jahr 2024 mit einem Marktanteil von 83,77 % am Markt für Automobilraddrehzahlsensoren und spiegeln die Tradition der Werksausstattung wider. Das Altern von zehnjährigen ABS-Fahrzeugbeständen und frühen ADAS-Kohorten eröffnet jedoch bis 2030 einen Aftermarket mit einer CAGR von 5,84 %. Ersatzteile müssen Cybersicherheits- und Funktionssicherheitsstandards erfüllen, was Continental dazu veranlasst, Kalibrierungswerkzeuge zu bündeln, damit unabhängige Werkstätten neue Sensoren mit zentralen Steuergeräten koppeln können. ZF verkauft werkstatttaugliche ADAS-Ausrichtungsvorrichtungen und signalisiert damit eine Monetarisierung des Servicekanals, die auf den Sensor-Lebenszyklus abgestimmt ist.

Aftermarket-Anteilsgewinne resultieren auch aus dem Import von Gebrauchtfahrzeugen nach Afrika und Lateinamerika, wo ABS oder ESC ohne funktionierende Sensoren die Hauptuntersuchung nicht bestehen. Der Markt für Automobilraddrehzahlsensoren profitiert damit von einem positiven Kreislauf: Regulatorische Einführung löst OE-Volumina aus, die sich später in einen wachsenden Fahrzeugbestand verwandeln, der Ersatz benötigt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Marktanteil von 46,31 % am Markt für Automobilraddrehzahlsensoren und ist auf dem Weg zu einer CAGR von 6,34 % bis 2030 – der schnellsten unter allen Regionen. Chinas Dominanz in der Fertigung batterieelektrischer Fahrzeuge zwingt Sensorzulieferer dazu, magnetoresistive und induktive Linien in der Nähe von Batteriewerken zu lokalisieren, was Lieferketten verkürzt und die Einhaltung von CO₂-Fußabdruck-Kennzahlen erleichtert. Indiens gestaffelter ABS-Rollout bei Zweirädern und schweren Lkw sichert ein stetiges jährliches Wachstum, während Japan und Südkorea die Präzisionsanforderungen erhöhen, um fortschrittliche ADAS für Premium-Elektrofahrzeugexporte zu unterstützen.

Nordamerika belegt aufgrund politischer Anreize, die inländischen Sensorinhalt begünstigen, den zweiten Platz nach Wert. Der Inflation Reduction Act fördert auch die Elektrifizierung von Nutzfahrzeugflotten und steigert damit die Sensorvolumina, insbesondere bei Lieferwagen auf der letzten Meile. Cybersichere CAN-FD-Implementierungen finden in den Pilotflotten autonomer Lkw dieser Region frühe Anwendung und generieren Softwareerlöse für Tier-1-Zulieferer.

Europa behauptet seinen Anteil dank regulatorischer Führerschaft: Die Allgemeine Sicherheitsverordnung und UN R155 treiben sowohl Menge als auch Komplexität der Sensoren pro Fahrzeug voran. Continentals Hauptquartier-Umstrukturierung zur Stärkung der EU-Nähe spiegelt die Notwendigkeit einer schnellen Reaktion auf sich entwickelnde technische Standards wider. Osteuropäische Werke dienen als kostenausgewogene Drehscheiben für die gesamte Region. Der Nahe Osten und Afrika bleiben aufstrebend, doch die Akzeptanz verbessert sich, da importierte Gebrauchtfahrzeuge schrittweise lokale Prüfnormen erfüllen und lokale Montagelinien skalieren.

Wettbewerbslandschaft

Das globale Angebot ist moderat konzentriert. Bosch, Continental und Denso vereinen umfangreiche ABS-Erfahrung, ASIC-Design und Validierungsressourcen und können damit jeden wichtigen OEM-Programm bedienen. Infineon richtete Sensor und RF in der SURF-Einheit neu aus, um Module auf höherer Ebene statt nur Chips zu verkaufen und Systemerlöse zu erzielen. Magnetoresistive Innovatoren wie NXP und Allegro Microsystems gewinnen Elektrofahrzeug-Start-ups mit EMI-robusten Lösungen.

Wettbewerbstaktiken drehen sich zunehmend um Softwarestacks, die mit Hardware gebündelt werden. Bosch lizenziert „Motion Management”-Code an OEMs, die seine Radsensoren übernehmen, und schafft damit eine Bindungswirkung. Continental investiert in Cybersicherheitslabore, um Sensor-Updates über das Netz zu zertifizieren, und erhöht damit die Eintrittsbarrieren für kostengünstige Wettbewerber. Unterdessen unterbieten asiatische fabless-Einsteiger bei Hall-Preisen und verschärfen den Kommodifizierungsdruck, obwohl sie mit dem Dokumentationsaufwand für UN R155 zu kämpfen haben. Fusionen und Übernahmen werden erwartet, da Tier-2-Zulieferer ohne Cybersicherheitskapazitäten Schutz unter größeren Dächern suchen.

Strategische Maßnahmen konzentrieren sich auf 800-V-Bereitschaft, Edge-KI und regionale Fertigungsresilienz. Zulieferer, die alle drei Aspekte liefern können – und diese mit rigoroser Funktionssicherheitsdokumentation untermauern – werden voraussichtlich einen überproportionalen zukünftigen Anteil am Markt für Automobilraddrehzahlsensoren gewinnen.

Branchenführer im Markt für Automobilraddrehzahlsensoren

Robert Bosch GmbH

Hella GmbH & Co. KGaA

Denso Corporation

ZF Friedrichshafen AG

Aisin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ZF begann mit der Serienproduktion seines Smart Chassis Sensors am Cadillac Celestiq Luxus-Elektrofahrzeug und integrierte die Radpositionierung in Kugelgelenke, um elektronische Dämpfung und Straßenoberflächenkartierung zu speisen.

- Januar 2025: Auf der CES 2025 stellten Infineon und Flex eine modulare Zonenregler-Plattform vor, die softwaredefinierten Fahrzeugstromverteilung und Motorsteuerung demonstriert.

Berichtsumfang des globalen Marktes für Automobilraddrehzahlsensoren

| Hall-Effekt-Sensoren |

| Magnetoresistive Sensoren |

| Induktive Sensoren |

| Aktive Sensoren |

| Passive Sensoren |

| Antiblockiersystem (ABS) |

| Elektronische Stabilitätskontrolle (ESC) |

| Traktionskontrollsystem (TCS) |

| Adaptiver Tempomat (ACC) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Sensortyp | Hall-Effekt-Sensoren | |

| Magnetoresistive Sensoren | ||

| Induktive Sensoren | ||

| Aktive Sensoren | ||

| Passive Sensoren | ||

| Nach Anwendung | Antiblockiersystem (ABS) | |

| Elektronische Stabilitätskontrolle (ESC) | ||

| Traktionskontrollsystem (TCS) | ||

| Adaptiver Tempomat (ACC) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Batterieelektrische Fahrzeuge (BEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Brennstoffzellenfahrzeuge (FCEV) | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automobilraddrehzahlsensoren im Jahr 2030 erreichen?

Es wird prognostiziert, dass der Sektor bis 2030 einen Wert von 4,81 Milliarden USD erreicht, da er mit einer CAGR von 5,27 % wächst.

Welche Sensortechnologie wächst am schnellsten?

Magnetoresistive Geräte werden voraussichtlich die höchste CAGR von 6,32 % erzielen, da sie eine überlegene EMI-Robustheit aufweisen, die in 800-V-Elektrofahrzeugen benötigt wird.

Warum verwenden batterieelektrische Fahrzeuge mehr Raddrehzahlsensoren?

Batterieelektrische Fahrzeuge benötigen eine präzise Schlupferkennung für Rekuperationsbremsung, Momentenvektorisierung und Wärmemanagement, was die Sensoranzahl pro Fahrzeug erhöht.

Wie wird UN R155 die Zuliefererdynamik beeinflussen?

Die Verordnung erhöht die Cybersicherheitsvalidierungskosten und begünstigt Tier-1-Zulieferer mit spezialisierten Testlaboren, was die Konsolidierung unter kleineren Anbietern fördert.

Was treibt das Aftermarket-Wachstum bei Raddrehzahlsensoren an?

Ein alternder globaler Fahrzeugbestand, der mit ABS und ESC ausgestattet ist, tritt in Austauschzyklen ein und steigert die Aftermarket-Nachfrage mit einer CAGR von 5,84 %.

Seite zuletzt aktualisiert am: