Größe und Marktanteil des US-Marktes für Fahrzeugsensoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

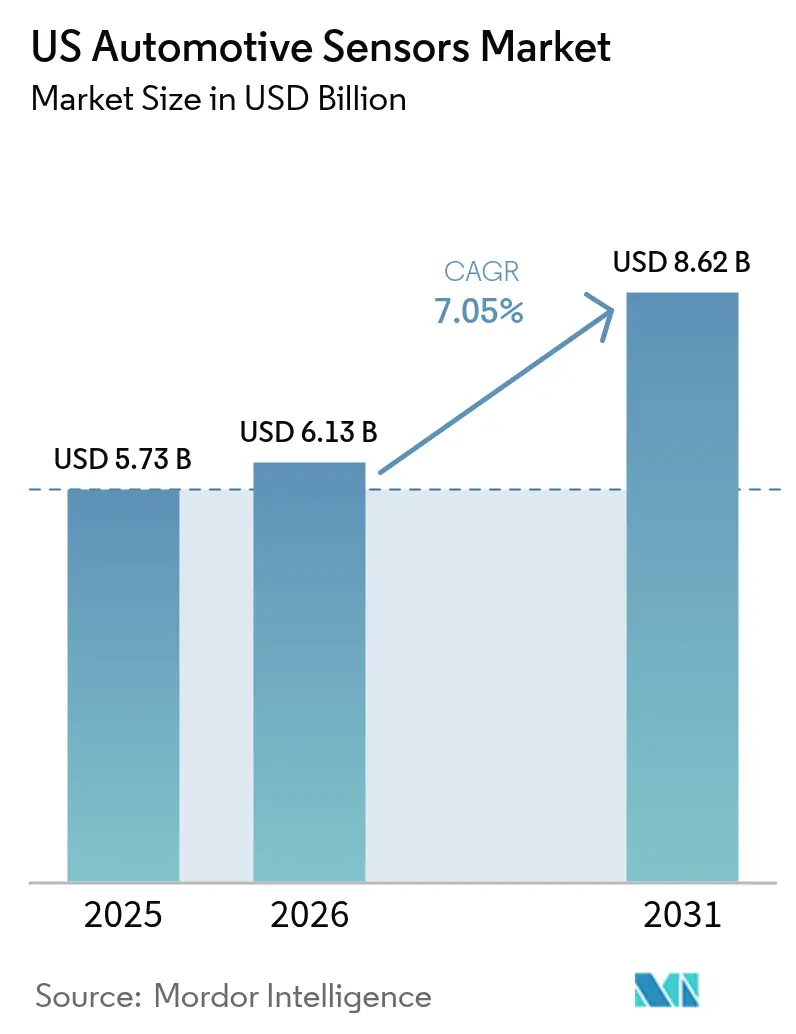

| Marktgröße im Basisjahr (2025) | 5.73 Milliarden US-Dollar |

| Marktgröße (2026) | 6.13 Milliarden US-Dollar |

| Marktgröße (2031) | 8.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Fahrzeugsensoren von Mordor Intelligence

Die Größe des US-Marktes für Fahrzeugsensoren soll von USD 5,73 Milliarden im Jahr 2025 auf USD 6,13 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 8,62 Milliarden bei einer CAGR von 7,05 % über 2026–2031 erreichen. Automobilhersteller integrieren mehr Sensoren pro Fahrzeug, um Vorschriften zu Reifendruck, Stabilitätskontrolle und automatischem Bremsen zu erfüllen. Gleichzeitig setzen Flottenoperatoren sensorreiche Telematiklösungen ein, um Versicherungskosten und Emissionen zu kontrollieren. Radar-, Lidar- und MEMS-basierte Geräte erzielen weiterhin Kosten- und Leistungsdurchbrüche und eröffnen etablierten Zulieferern und Start-ups neue Differenzierungsmöglichkeiten im Markt für Fahrzeugsensoren in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

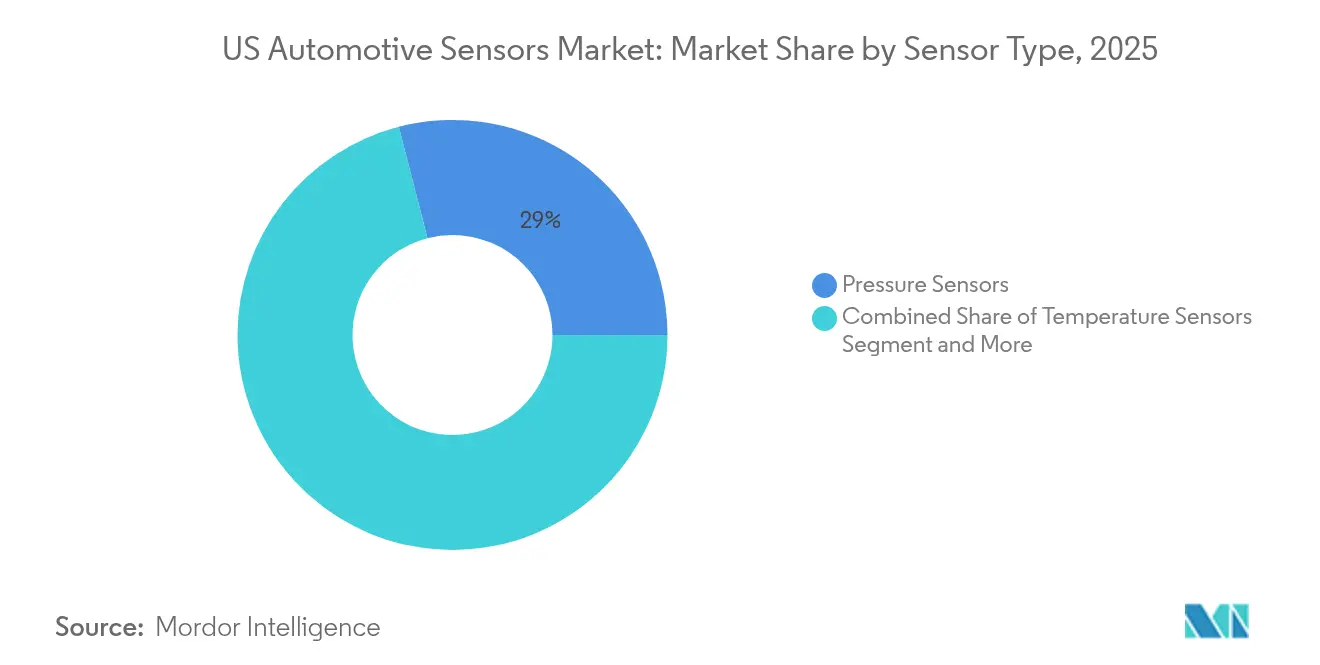

- Nach Sensortyp führten Drucksensoren mit einem Anteil von 29,02 % am Markt für Fahrzeugsensoren in den Vereinigten Staaten im Jahr 2025; Radarsensoren werden bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen.

- Nach Anwendung entfielen 35,98 % des Umsatzes im Jahr 2025 auf Antriebsstrangsysteme, während ADAS bis 2031 mit einer CAGR von 8,36 % wachsen wird.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 64,55 % an der Marktgröße für Fahrzeugsensoren in den Vereinigten Staaten, und schwere Nutzfahrzeuge werden mit einer CAGR von 8,62 % das schnellste Wachstum verzeichnen.

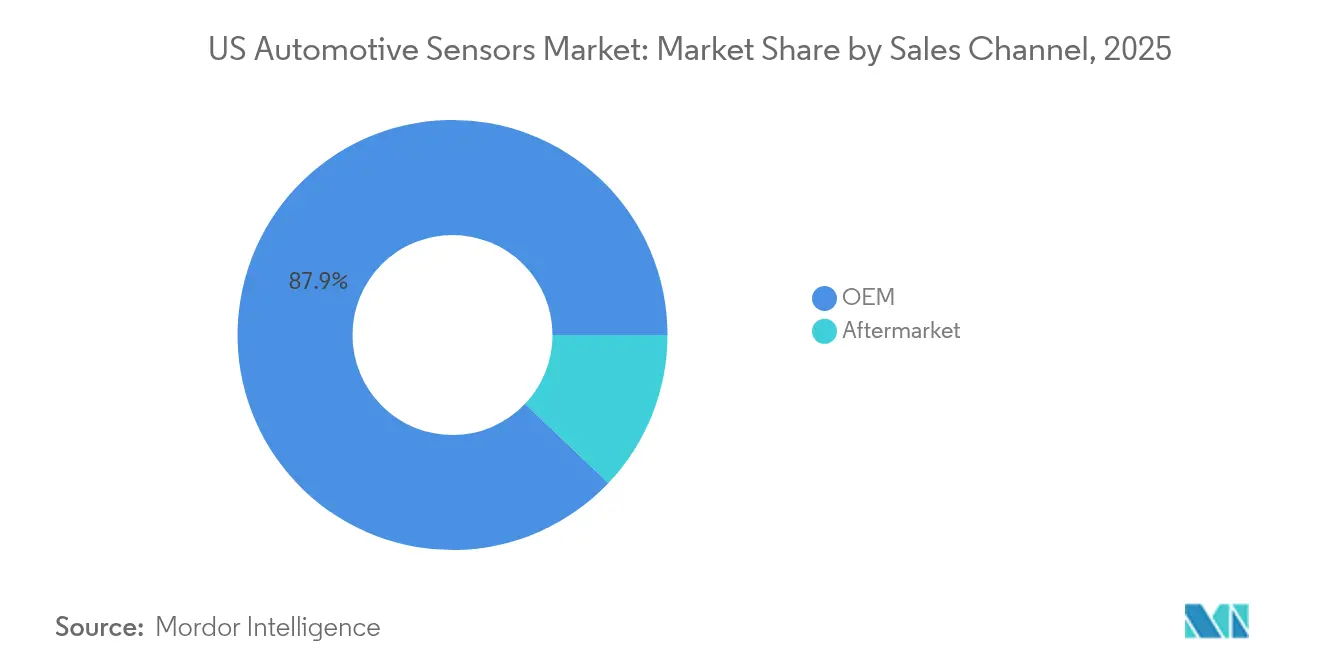

- Nach Vertriebskanal entfielen 87,92 % des Anteils im Jahr 2025 auf OEM-Installationen; das Aftermarket-Segment wächst mit einer CAGR von 8,99 %, da Nachrüstungen an Popularität gewinnen.

- Nach Antrieb hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 67,58 %; das Segment der batterieelektrischen Fahrzeuge wächst bis 2031 mit einer CAGR von 7,34 %.

- Nach Sensortechnologie dominierten MEMS-Geräte mit einem Anteil von 73,44 % und sind mit einer CAGR von 7,21 % auch die am schnellsten wachsende Kategorie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für Fahrzeugsensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeugadoption erhöht den Sensorgehalt pro Fahrzeug | +2.4% | Kalifornien, Washington, Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Bundesweite TPMS-, ESC- und NCAP-Upgrades | +1.8% | Landesweit, mit regulatorischer Durchsetzung aus Washington D.C. | Mittelfristig (2–4 Jahre) |

| Softwaredefinierende Fahrzeugarchitekturen | +1.5% | Technologiezentren: Kalifornien, Michigan, Texas | Mittelfristig (2–4 Jahre) |

| CHIPS-Gesetz fördert inländische MEMS-Fertigungsanlagen | +1.2% | Landesweit in den USA, mit Schwerpunkt in Arizona, Texas, New York | Mittelfristig (2–4 Jahre) |

| Nachrüstung von Telematik für nutzungsbasierte Versicherungen | +0.8% | Städtische Zentren, zunächst im Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsziele für Flotten | +0.6% | Unternehmensflotten landesweit, angeführt von Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CHIPS-Gesetz fördert inländische MEMS-Fertigungsanlagen

Neue Bundesfördermittel in Höhe von USD 39 Milliarden lenken Wafer-Fab-Projekte nach Arizona, Texas und in den Norden des Bundesstaates New York und sichern so eine lokale Versorgungspipeline für MEMS-Druck-, Trägheits- und Magnetsensoren, die Motoren-, Batterie- und Fahrwerkssteuerungen unterstützen. Rogue Valley Microdevices hat bereits USD 6,7 Millionen für ein Werk in Florida gesichert, das seine Kapazität für Fahrzeug-MEMS nahezu verdreifachen wird, was zeigt, wie kleinere Gießereien im Rahmen des Programms skalieren können. Die zusätzliche Kapazität verkürzt Lieferzeiten, reduziert Versandrisiken und unterstützt die Just-in-time-Lieferung für Montagewerke in Detroit und an den Küsten. Universitäten erhalten Forschungsförderungen, die Mikrofabrikationsprozesse der nächsten Generation vorantreiben und Innovationen im Markt für Fahrzeugsensoren in den Vereinigten Staaten weiter verankern. Zusammengenommen stärken diese Maßnahmen die Resilienz und verlagern künftige Produktion von überseeischen Fertigungsanlagen zurück.[1]„Rogue Valley Microdevices erhält USD 6,7 Millionen aus dem CHIPS-Gesetz,” Plant Services, plantservices.com

Elektrofahrzeugadoption erhöht den Sensorgehalt pro Fahrzeug

Elektromodelle integrieren zwei- bis dreimal mehr Halbleiter als Fahrzeuge mit Verbrennungsmotor, was den Sensorwert bis 2030 auf einen größeren Anteil ansteigen lässt. Batteriemanagementsysteme allein benötigen mehrere Temperatur-, Strom- und Spannungsknoten, um thermisches Durchgehen zu verhindern. Positions- und Magnetsensoren überwachen die Drehzahl des Elektromotors, während Hochspannungsisolationsgeräte die Sicherheit gewährleisten. Staatliche Steuergutschriften und landesweite Fördermittel für Ladeinfrastruktur beschleunigen die Auslieferungsvolumina, sodass Zulieferer SiC-basierte Druck- und Temperaturchips skalieren, um raueren Umgebungen unter der Motorhaube gerecht zu werden. Infolgedessen profitiert der Markt für Fahrzeugsensoren in den Vereinigten Staaten von höheren durchschnittlichen Verkaufspreisen, selbst wenn die Gesamtfahrzeugproduktion stagniert.

Nachrüstung von Telematik für nutzungsbasierte Versicherungen

Nutzungsbasierte Versicherungsprogramme stützen sich auf Beschleunigungssensoren, Gyroskope und GNSS-Module, um Fahrstil und Kilometerleistung zu erfassen. Da vernetzte Fahrzeuge voraussichtlich mehr als vier Fünftel der Neuzulassungen in den USA im Jahr 2025 ausmachen werden, wird die Nachrüstung älterer Modelle mit Plug-in-Telematik-Dongles immer üblicher. Unabhängige Werkstätten erschließen neue Umsatzquellen durch Geräteinstallation und -kalibrierung, während Versicherer eine verfeinerte Risikobewertung erhalten, die Schadenskosten erheblich senken kann. Dieser Aftermarket-Sog steigert die Stückzahlen für MEMS-Trägheitssensoren und 4G/5G-Gateways im gesamten Markt für Fahrzeugsensoren in den Vereinigten Staaten.

Softwaredefinierte Fahrzeugarchitekturen

Zentrale Zonensteuergeräte aggregieren nun Daten von Hunderten von Knoten und übertragen Updates drahtlos. Tesla hat bewiesen, dass vereinfachte Verkabelung Kabellänge und -gewicht reduzieren kann, und Mainstream-OEMs folgen diesem Beispiel. Hochgeschwindigkeits-Radar- und Lidar-Chips von Texas Instruments verbessern die Wahrnehmung, und ihre Software-Stacks können auf zukünftige Autonomiestufen aufgerüstet werden, ohne dass Hardware-Änderungen erforderlich sind.[2]„Pressemitteilung 15. April 2025,” Texas Instruments, ti.com Für Zulieferer bedeutet dies, Sensoren mit verschlüsselter Kommunikation und deterministischer Latenz zu entwickeln, die sich nahtlos in das sich weiterentwickelnde Backbone einfügen. Der Wandel hält den Markt für Fahrzeugsensoren in den Vereinigten Staaten im Einklang mit cloud-nativen Entwicklungszyklen statt mit traditionellen Modelljahr-Updates.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Preisverfall belasten die Margen der Tier-1-Zulieferer | -1.2% | Automobilfertigungsgürtel Michigan, Ohio, Indiana | Mittelfristig (2–4 Jahre) |

| Wasserknappheit in der Siliziumversorgung | -0.9% | Arizona, New Mexico, Texas | Langfristig (≥ 4 Jahre) |

| Cybersicherheit auf Sensorebene | -0.8% | Landesweit, mit regulatorischem Fokus in Washington D.C. | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeit und Kalibrierung unter extremen Betriebsbedingungen | -0.6% | Extreme Klimaregionen: Alaska, Wüstensüdwesten, oberer Mittlerer Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen durch Wasserknappheit in der Siliziumversorgung

Fertigungsanlagen der nächsten Generation in Arizona könnten täglich erhebliche Mengen Wasser verbrauchen und damit bereits durch Dürre belastete Grundwasserleiter strapazieren. Widerstand aus der Bevölkerung oder Verzögerungen bei der Genehmigung könnten die lokale Wafer-Produktion begrenzen und den Fluss von Fahrzeugdruck- und Trägheitschips einschränken. Um das Risiko zu mindern, installieren Hersteller geschlossene Recyclingkreisläufe, die mehr als 70 % des Prozesswassers zurückgewinnen, doch die Kapitalaufwendungen verlängern die Amortisationszeit. Anhaltende Engpässe könnten das Wachstum des Marktes für Fahrzeugsensoren in den Vereinigten Staaten bremsen, wenn keine zusätzlichen Standorte genehmigt werden.

Kosten- und Preisverfall belasten die Margen der Tier-1-Zulieferer

OEMs internalisieren Software- und Hardware-Roadmaps und zwingen traditionelle Tier-1-Zulieferer, Preise zu senken und Entwicklungskosten zu absorbieren. Analysten erwarten, dass die durchschnittlichen Zulieferermargen innerhalb von fünf Jahren leicht sinken werden. Geringere Rentabilität schränkt die F&E-Ausgaben für neue Sensorplattformen ein und verlangsamt die Massenmarkteinführung. Einige US-amerikanische Zulieferer verlagern sich auf Integrations- und Over-the-Air-Kalibrierungsdienste, doch ein weitreichender Umbau könnte die Innovationsrate im Markt für Fahrzeugsensoren in den Vereinigten Staaten dennoch hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Drucksensoren führen, Radar holt auf

Druckgeräte lieferten 29,02 % des Umsatzes im Jahr 2025 und stützen Anwendungen wie Kraftstoffeinspritzung, Bremskraftverstärkung und vorgeschriebene Reifendrucküberwachung. Die Marktgröße für Druckeinheiten im Markt für Fahrzeugsensoren in den Vereinigten Staaten soll im Einklang mit Kraftstoffeffizienz- und Emissionszielen stetig wachsen. Radarmodule, die heute noch kleiner sind, werden bis 2031 mit einer CAGR von 8,02 % wachsen, dank sinkender 77-GHz-Chipsatz-Preise und NCAP-Druck zur Hinzufügung von Toter-Winkel-, Frontkollisions- und Querverkehrswarnsystemen. Tier-1-Zulieferer bündeln nun 4D-Radar für alle vier Ecken in Mainstream-SUVs, was signalisiert, dass Sensorfusion vom Premium- in das Volumensegment übergeht.

Millimeterwellen-Architekturen der zweiten Generation integrieren digitale Strahlformung und KI-gestützte Objektklassifizierung auf einem einzigen CMOS-Chip. Dies reduziert die Stückliste und vereinfacht das Wärmedesign, was Radar dabei hilft, den Marktanteil kamerabasierter ADAS-Systeme zu erodieren. Zulieferer, die Radar mit Trägheitsreferenzeinheiten kombinieren, versprechen hochgenaue Odometrie auch bei blockiertem GPS und schaffen so neue Wertpools im Markt für Fahrzeugsensoren in den Vereinigten Staaten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Antriebsstrang führt, ADAS verzeichnet Durchbruchwachstum

Antriebsstrangsysteme machten 35,98 % der Ausgaben im Jahr 2025 aus und umfassen Luftmassen-, Klopf-, Kühlmitteltemperatur- und Batteriepacksensoren. Die Einhaltung der Tier-3-Emissionsvorschriften hält die Antriebsstrangbudgets hoch. Gleichzeitig werden ADAS- und autonome Funktionen bis 2031 mit einer CAGR von 8,36 % wachsen und ihren Anteil an der Marktgröße für Fahrzeugsensoren in den Vereinigten Staaten erheblich steigern. Kombinationen aus Ultraschall-, Kamera-, Radar- und Lidarsensoren ermöglichen Level-2+-Funktionen, während das neue Mandat der NHTSA für automatisches Notbremsen Basisvolumina sichert.

Um Redundanzziele zu erfüllen, spezifizieren OEMs duale unabhängige Sensorpfade für die Quer- und Längssteuerung. Dies treibt die Gesamtzahl der Halbleiter pro Fahrzeug bis 2029 über die Tausendermarke und festigt ADAS als die am schnellsten wachsende Budgetlinie für Sensoren. Kontinuierliche Over-the-Air-Feature-Upgrades verlängern den Lebenszyklus-Umsatz weiter, da schlummernde Rechenkapazität noch Jahre nach dem Fahrzeugverkauf monetarisiert werden kann.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, schwere Nutzfahrzeuge beschleunigen

Personenkraftwagen absorbierten 64,55 % der Lieferungen im Jahr 2025 aufgrund ihrer deutlich höheren Produktionszahlen. Der Inhalt pro Einheit steigt auch bei mittelgroßen Crossover-Utility-Fahrzeugen, was die Nachfrage verbreitert. Schwere Nutzfahrzeuge werden eine CAGR von 8,62 % verzeichnen, da Bundesbehörden automatisches Notbremsen und elektronische Stabilitätsregeln für Klasse-8-Lkw einführen. Steigende E-Commerce-Volumina verstärken den Bedarf an Kollisionswarn- und Müdigkeitsüberwachungssensoren. Solche Mandate erhöhen den Marktanteil für Fahrzeugsensoren in den Vereinigten Staaten für Schwerlastanwendungen trotz langsamerer Produktionsraten.

Leichte Nutzfahrzeuge profitieren vom Wachstum der Letzten-Meile-Lieferung und Elektrifizierungsförderungen, die reichhaltigere Telematikpakete ermöglichen. Zu den Integrationskomplexitäten gehören die Abdichtung von Lidar-Gehäusen gegen Hochdruckreiniger-Sprühwasser und das Management elektromagnetischer Interferenzen von Hochstrom-Traktionswechselrichtern. Diese Besonderheiten veranlassen spezialisierte Zulieferer, Sensoren gemeinsam mit Karosseriebauern zu entwickeln, was neue Umsatzpotenziale im Markt für Fahrzeugsensoren in den Vereinigten Staaten schafft.

Nach Vertriebskanal: OEM bleibt dominant, Aftermarket gewinnt an Fahrt

Werkseitige Installationen machten 87,92 % des Umsatzes im Jahr 2025 aus, was die Komplexität der Integration von Sensoren in sicherheitskritische Netzwerke widerspiegelt. Automobilhersteller schließen mehrjährige Lieferverträge ab und bieten Volumenstransparenz. Dennoch wird der Aftermarket mit einer CAGR von 8,99 % wachsen, da Versicherer, Flottenmanager und Technologieunternehmen Datenlogger und ADAS-Kalibrierungskits in ältere Fahrzeuge nachrüsten. Das Wachstum begünstigt Plug-and-Play-MEMS-Hubs, die Mobilfunkmodems mit GPS, Beschleunigungssensoren und CAN-Gateways kombinieren.

Steigende Kalibrierungsanforderungen stellen Hindernisse für unabhängige Werkstätten dar, da Ausrichtungsvorrichtungen und Software-Abonnements die Einstiegskosten erhöhen. Eine Konsolidierung unter Serviceketten könnte folgen und die Verhandlungsmacht im Markt für Fahrzeugsensoren in den Vereinigten Staaten schrittweise zugunsten von Geräteanbietern verschieben, die Hardware mit Schulungen bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Verbrennungsmotor noch am größten, batterieelektrische Fahrzeuge auf dem Vormarsch

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2025 einen Anteil von 67,58 %, gestützt durch anhaltende Verbraucherpräferenz für Benzin-Pickups und SUVs. Ihre Sensorausgaben drehen sich um Abgasrückführung, Partikelfilterung und Turboladeregelung. Sensoren für batterieelektrische Fahrzeuge werden mit einer CAGR von 7,34 % wachsen, angetrieben durch Bundessteuergutschriften und den Ausbau des landesweiten Ladenetzes. Hochpräzise Shunt-, Hall-Effekt- und Glasfasersensoren überwachen 800-V-Architekturen, und Siliziumkarbid-Druckchips überwachen den Kühlmittelfluss in Schnellladeschleifen.

Hybridsysteme fügen duplizierte Sensorschichten hinzu, da sowohl der Verbrennungsmotor als auch der Elektromotor eine unabhängige Temperatur- und Schwingungsüberwachung erfordern. Mit steigenden kumulativen Hybridvolumina können Zulieferer gemeinsame Druck- und Positionssensorplattformen nutzen und so die Anlaufkosten im gesamten Markt für Fahrzeugsensoren in den Vereinigten Staaten glätten.

Nach Sensortechnologie: MEMS beherrscht Volumen und Dynamik

MEMS-Plattformen lieferten 73,44 % der Einheiten im Jahr 2025 und werden mit einer CAGR von 7,21 % wachsen. Mikrogefertigte kapazitive und piezoresistive Strukturen bieten unübertroffene Größe, Kosten und Schwingungsresistenz. Gießereien bringen nun Wafer-Level-Packages auf den Markt, die ASIC-Signalkonditionierung integrieren und den Platzbedarf in leistungsdichten Wechselrichtern drastisch reduzieren. Die frühe Einführung von MEMS-Mikrospiegel-Lidar bietet ein 120°-Sichtfeld mit einer Tiefengenauigkeit von unter drei Zentimetern, was für städtische automatisierte Valet-Modi entscheidend ist.

Nicht-MEMS-Sensoren, wie Bulk-Wellen-Ultraschallwandler und makrogefertigte Druckkapseln, behalten Nischen, in denen extreme Drücke oder Flüssigkeitskompatibilität Siliziumstrukturen ausschließen. Dennoch werden anhaltende Kostensenkungen bei MEMS diese Legacy-Designs schrittweise ersetzen und die dominante Position von MEMS im Markt für Fahrzeugsensoren in den Vereinigten Staaten festigen.

Geografische Analyse

Mittelwestliche Staaten wie Michigan und Ohio montieren weiterhin die Mehrheit der Fahrzeuge und integrieren daher die größte absolute Anzahl von Motor-, Fahrwerks- und Kabinensensoren. Qualifizierte Arbeitskräftepools und etablierte Tier-1-Cluster machen diese Regionen für Validierung und Serienproduktion unverzichtbar. Das Kapital für neue Fertigungsanlagen verlagert sich jedoch in Richtung Südwesten nach Arizona und Texas, wo unter dem CHIPS- und Wissenschaftsgesetz ein neuer Halbleiterkorridor entsteht. Wenn diese Fertigungsanlagen Serienvolumina erreichen, können Sensorwafer direkt an Modullinien im Mittleren Westen geliefert werden, was Logistikrisiken und Lagerbestände im gesamten Markt für Fahrzeugsensoren in den Vereinigten Staaten reduziert.

Kalifornien führt die nationale Elektrofahrzeugdurchdringung an, was wiederum die Einführung von Hochspannungsstrom-, Temperatur- und Isolationssensoren beschleunigt. Softwareunternehmen aus dem Silicon Valley arbeiten eng mit Halbleiterspezialisten zusammen, um Sensorfusionsalgorithmen zu verfeinern, die Level-2+-Autopilot-Funktionen unterstützen. Genehmigungen für den Betrieb auf öffentlichen Straßen locken zudem Lidar- und Radar-Start-ups an, Pilotflotten in San Francisco und Los Angeles zu betreiben, was das Innovationsrad der Küste weiter antreibt.

Der Nordosten und der mittlere Atlantik weisen dichten Verkehr und harte Winter auf. Die Nachfrage tendiert daher zu Radar- und Allwetter-Kameramodulen, die Salzsprühnebel und Minustemperaturen standhalten können. Versicherungshauptsitze in Connecticut, New York und Pennsylvania fördern Telematik-Rollouts und treiben die Nachfrage nach Aftermarket-Dongles an. Gleichzeitig beherbergen Südoststaaten wie Tennessee und South Carolina mehrere neue Batteriefabriken und Elektrofahrzeug-Montageprojekte, was den regionalen Verbrauch von Temperatur- und Drucksensoren auf Packebene ausweitet. Zusammengenommen schaffen diese geografischen Dynamiken einen ausgewogenen regionalen Fußabdruck für Zulieferer, die den Markt für Fahrzeugsensoren in den Vereinigten Staaten bedienen.

Wettbewerbslandschaft

Fünf Halbleitermajors – Infineon, NXP, STMicroelectronics, Texas Instruments und Renesas – haben zusammen knapp über die Hälfte des Umsatzes im Jahr 2024 erzielt, was ein enges Oligopol bestätigt. Continental, Bosch und Denso führen weiterhin die Integration auf Modulebene an, doch ihr Einfluss schwindet, da OEMs direkt mit Chipherstellern für Radar und Batteriesteuergeräte der nächsten Generation verhandeln. Texas Instruments hat kürzlich einen Lidar-Lasertreiber mit 2,5-Nanosekunden-Reaktionszeit, der die Systemlatenz reduziert, und einen neuen 77-GHz-Radar-Transceiver vorgestellt, der die Detektionsreichweite auf über 500 Meter ausdehnt.

Inländische Kapazitätserweiterungen verschieben die Machtverhältnisse weiter. Gießerei-Start-ups, die durch CHIPS-Fördermittel unterstützt werden, können Nischenprozesse wie Silizium-auf-Isolator-MEMS für Tier-1-Zulieferer anbieten, die eine duale Bezugsquelle suchen. Strategische Allianzen verbinden fablose Radarentwickler mit Wafer-Gießereien, die auf hochohmige Substrate spezialisiert sind, und gewährleisten so Volumenskalierbarkeit. Zulieferer, die vertikal integrierte Sensor-plus-Software-Stacks beherrschen, können Premium-Margen erzielen, da Fahrzeuge zu Datenplattformen werden.

Tier-1-Zulieferer sehen sich mit Margencompression konfrontiert, behalten jedoch ihre Integrationsexpertise. Vorausschauende Unternehmen positionieren sich als Systemorchestratoren, die Chips von mehreren Anbietern vereinen, Cybersicherheitsschlüssel verwalten und ISO-26262-Sicherheit zertifizieren. Der Wert einer solchen Orchestrierung steigt mit jeder hinzugefügten ECU-Domäne, sodass agile Tier-1-Zulieferer ihre Relevanz behaupten können, auch wenn direkte Halbleiterumsätze im Markt für Fahrzeugsensoren in den Vereinigten Staaten nach oben wandern.

Marktführer im US-Markt für Fahrzeugsensoren

Texas Instruments Incorporated

Robert Bosch GmbH

Continental AG

Denso Corporation

Infineon Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Texas Instruments stellte den LMH13000-Lidar-Lasertreiber und den AWR2944P-mmWave-Radar-SoC für schnellere und weitreichendere Wahrnehmung vor.

- Januar 2024: Infineon führte den magnetischen Positionssensor Xensiv TLI5590-A6W ein, der auf die Elektromotorsteuerung in batterieelektrischen Fahrzeugen abzielt.

- Februar 2023: Continental brachte den eRPS-Rotationspositionssensor auf den Markt, um die Lenkpräzision in elektrischen Servolenkungssystemen zu verbessern.

Berichtsumfang des US-Marktes für Fahrzeugsensoren

Der Markt für Fahrzeugsensoren in den Vereinigten Staaten umfasst aktuelle und kommende Trends mit jüngsten technologischen Entwicklungen. Der Bericht wird eine detaillierte Analyse verschiedener Marktbereiche nach Typ, Anwendung und Fahrzeug liefern. Der Marktanteil der Hersteller von Fahrzeugsensoren im Land wird im Bericht angegeben.

| Temperatursensoren |

| Drucksensoren |

| Geschwindigkeits- und Drehzahlsensoren |

| Füllstands- und Positionssensoren |

| Magnetsensoren |

| Gas- und Chemiesensoren |

| Trägheitssensoren (Beschleunigungssensor/Gyroskop) |

| Lidar-Sensoren |

| Radarsensoren |

| Ultraschallsensoren |

| Bild- und Kamerasensoren |

| Stromsensoren |

| Antriebsstrang |

| Karosserieelektronik und Komfort |

| Fahrzeugsicherheit |

| ADAS und autonome Systeme |

| Telematik und Konnektivität |

| Batteriemanagement (Elektrofahrzeug) |

| Motorräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Brennstoffzellenfahrzeuge |

| MEMS |

| Nicht-MEMS-Sensoren und Makrosensoren |

| Nach Sensortyp | Temperatursensoren |

| Drucksensoren | |

| Geschwindigkeits- und Drehzahlsensoren | |

| Füllstands- und Positionssensoren | |

| Magnetsensoren | |

| Gas- und Chemiesensoren | |

| Trägheitssensoren (Beschleunigungssensor/Gyroskop) | |

| Lidar-Sensoren | |

| Radarsensoren | |

| Ultraschallsensoren | |

| Bild- und Kamerasensoren | |

| Stromsensoren | |

| Nach Anwendung | Antriebsstrang |

| Karosserieelektronik und Komfort | |

| Fahrzeugsicherheit | |

| ADAS und autonome Systeme | |

| Telematik und Konnektivität | |

| Batteriemanagement (Elektrofahrzeug) | |

| Nach Fahrzeugtyp | Motorräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Vertriebskanal | OEM |

| Aftermarket | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Brennstoffzellenfahrzeuge | |

| Nach Sensortechnologie | MEMS |

| Nicht-MEMS-Sensoren und Makrosensoren |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fahrzeugsensoren in den Vereinigten Staaten?

Der Markt ist im Jahr 2026 mit USD 6,13 Milliarden bewertet und soll bis 2031 mit einer CAGR von 7,05 % wachsen.

Welche Sensorkategorie hat heute den größten Marktanteil?

Drucksensoren führen mit 29,02 % des Umsatzes im Jahr 2025 aufgrund der obligatorischen Reifendrucküberwachung und Antriebsstranganwendungen.

Wie schnell wachsen Radarsensoren im Markt für Fahrzeugsensoren in den Vereinigten Staaten?

Radarmodule werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,02 % erreichen und sind damit der am schnellsten wachsende Sensortyp.

Warum ist das CHIPS-Gesetz für Sensorlieferanten bedeutsam?

Bundesfördermittel und Steuergutschriften im Wert von USD 39 Milliarden finanzieren neue US-Fertigungsanlagen, die Lieferketten verkürzen und die MEMS-Produktionskapazität ausbauen und so die Resilienz verbessern.

Welches Fahrzeugsegment bietet die stärkste Wachstumschance?

Batterieelektrische Fahrzeuge weisen mit 7,34 % bis 2031 die höchste Sensor-CAGR auf, da sie zwei- bis dreimal mehr Halbleiter als Fahrzeuge mit Verbrennungsmotor verwenden.

Wie beeinflussen neue Sicherheitsvorschriften die Nachfrage?

NHTSA-Mandate zu Sicherheitsgurthinweisen und vorgeschlagenem automatischem Notbremsen erfordern zusätzliche Radar-, Kamera- und Belegungssensoren und sichern so ein Basiswachstum für Zulieferer.

Seite zuletzt aktualisiert am: