Marktgröße und Marktanteil für Automotive-Parksensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

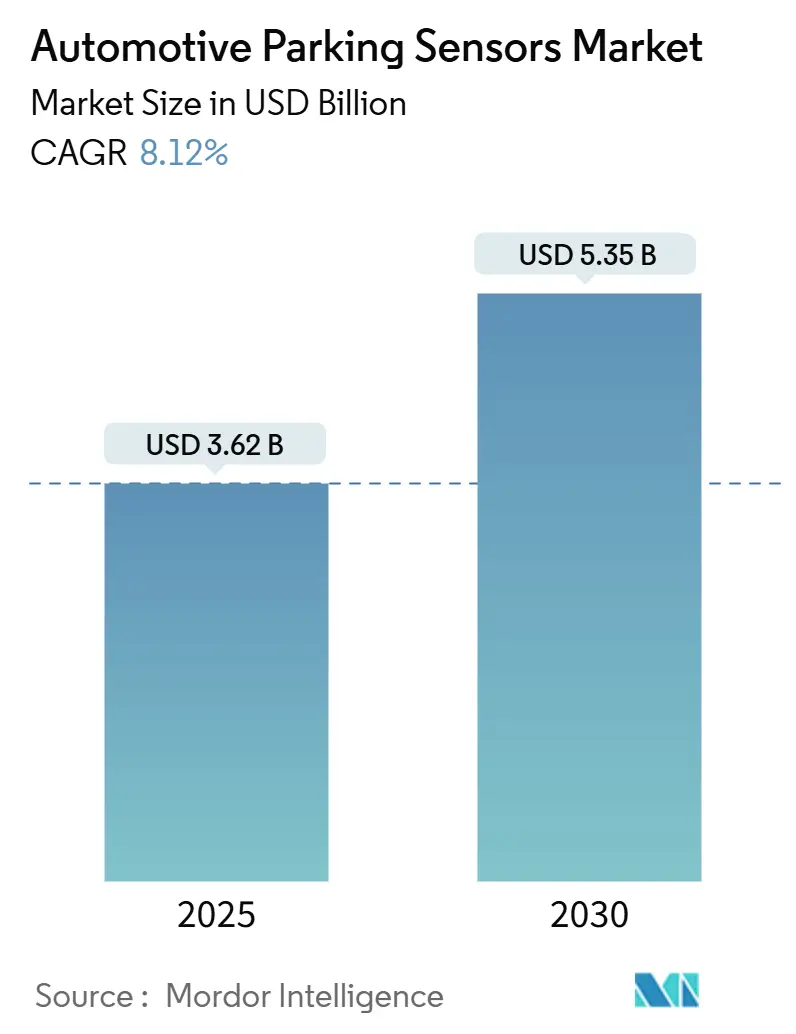

| Marktgröße (2025) | 3.62 Milliarden US-Dollar |

| Marktgröße (2030) | 5.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.12% CAGR |

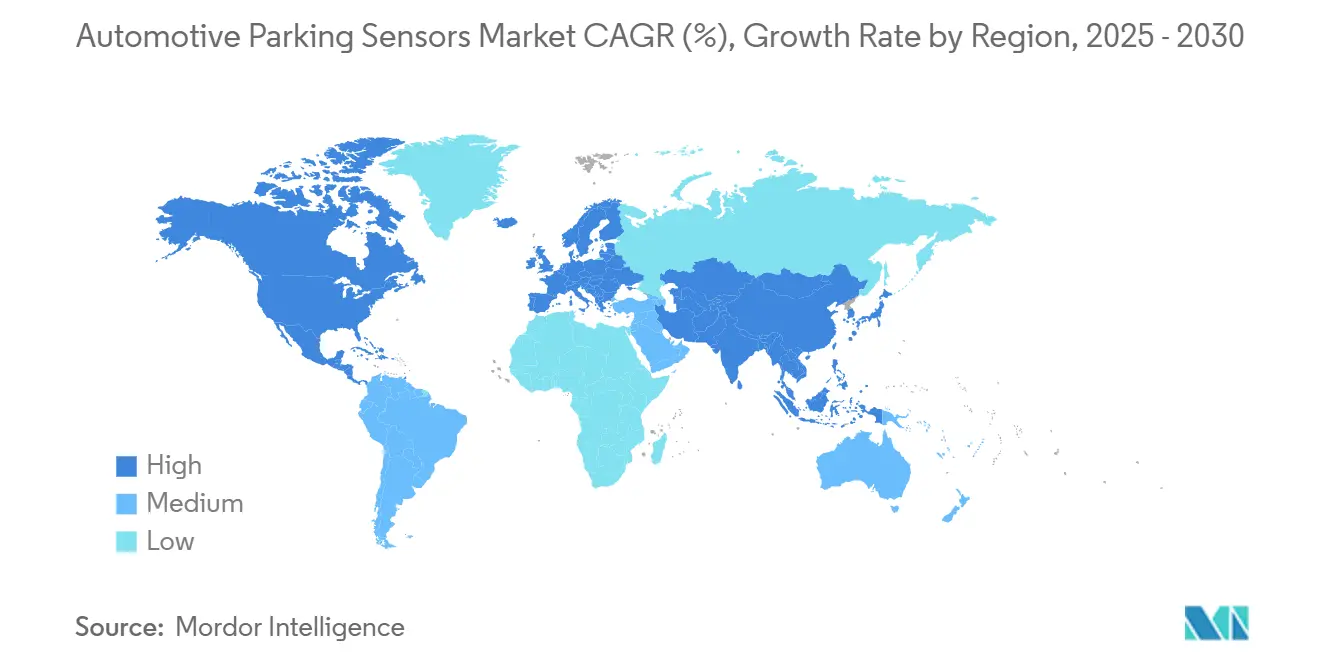

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

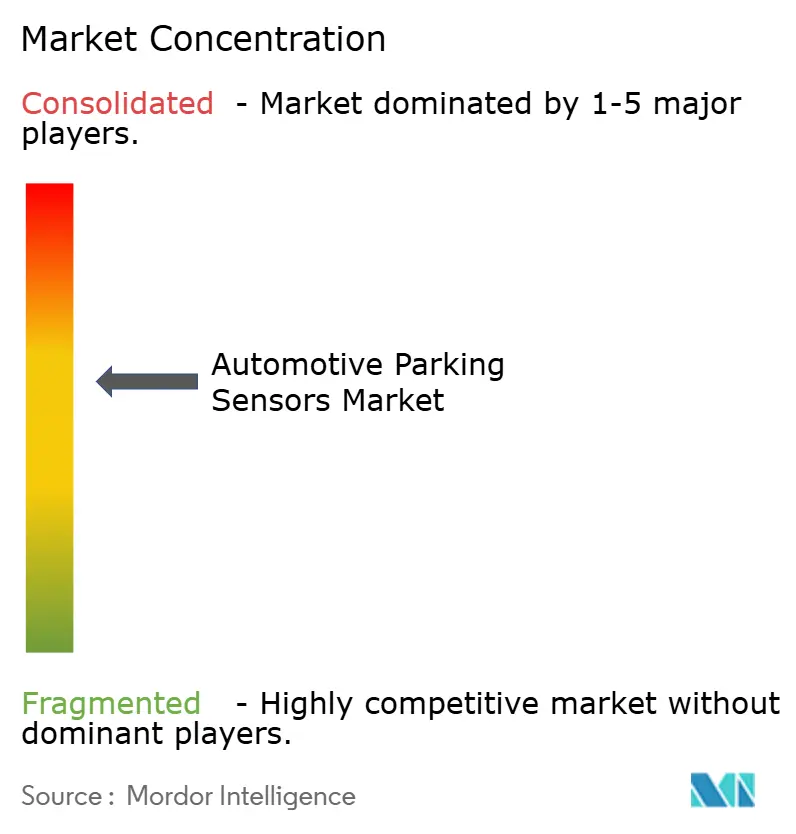

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Parksensoren von Mordor Intelligence

Der Markt für Automotive-Parksensoren belief sich im Jahr 2025 auf 3,62 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 5,35 Milliarden USD erreichen, was einer CAGR von 8,12 % während des Prognosezeitraums entspricht. Ein Zusammenspiel aus sicherheitsgetriebenen Vorschriften, Sensorminiaturisierung und softwaredefinierten Fahrzeugarchitekturen verlagert Parksensoren von optionalen Zubehörteilen zu zentralen Sicherheitselementen in Neufahrzeugen. Regulatorische Vorgaben in der EU, China und den Vereinigten Staaten schreiben sensorintensive Fahrerassistenzsysteme vor. Gleichzeitig senken digitale MEMS-Ultraschallarrays die Rauschpegel und vereinfachen Kabelbäume, was die Gesamtsystemkosten reduziert. Elektrische Plattformlayouts schaffen Platz an Stoßfängern und fördern modulare Mehrfachsensorarrays. Skaleneinkäufe durch konsolidierte Tier-1-Zulieferer drücken die Stückpreise, während Versicherungstelematik Fahrzeuge belohnt, die Park-Assistenz-Datenfeeds bereitstellen. Diese Kräfte stärken gemeinsam das anhaltende Nachfragewachstum im Markt für Automotive-Parksensoren[1]„Allgemeine Sicherheitsverordnung,”, Europäische Kommission, europa.eu.

Wichtigste Erkenntnisse des Berichts

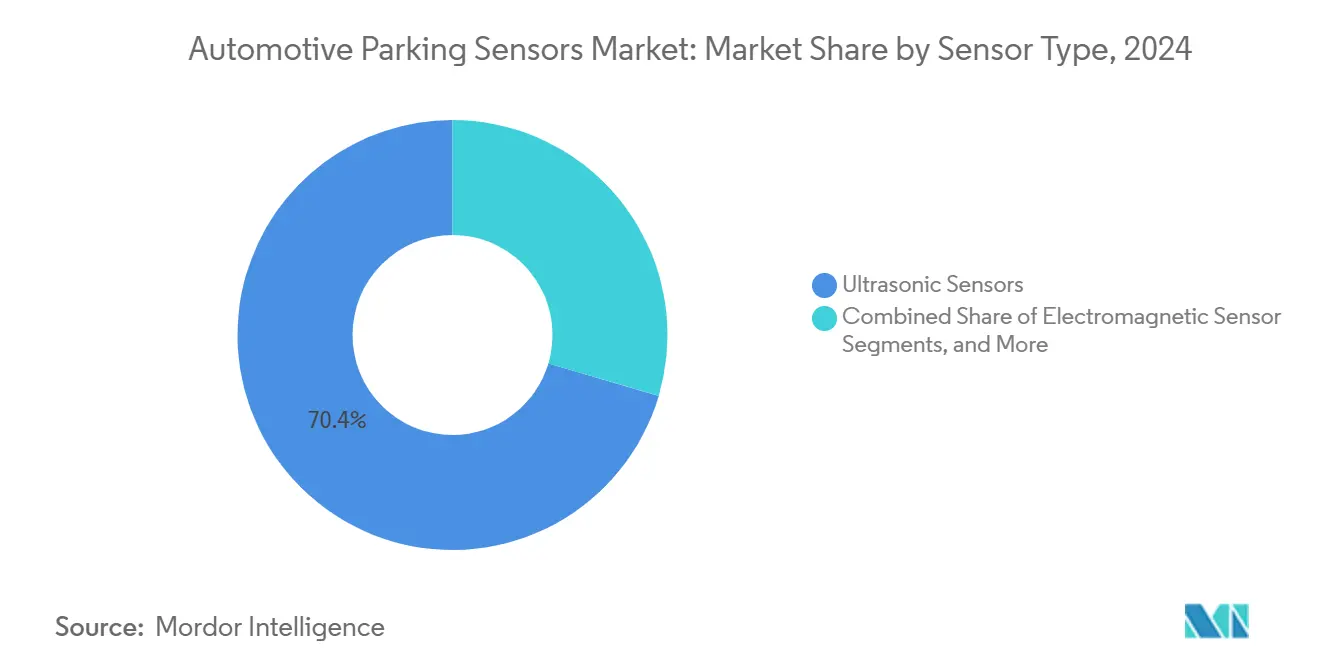

- Nach Sensortyp hielt Ultraschall im Jahr 2024 einen Marktanteil von 70,42 % am Markt für Automotive-Parksensoren, während Infrarotsensoren bis 2030 voraussichtlich mit einer CAGR von 10,26 % wachsen werden.

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Marktanteil von 82,32 % am Markt für Automotive-Parksensoren im Jahr 2024, wobei leichte Nutzfahrzeuge während des Prognosezeitraums voraussichtlich mit einer CAGR von 9,41 % wachsen werden.

- Nach Produkttyp entfielen auf hintere Sensoren im Jahr 2024 63,72 % des Marktanteils am Markt für Automotive-Parksensoren, während vordere Sensoren bis 2030 eine CAGR von 8,88 % verzeichnen.

- Nach Vertriebskanal entfielen auf OEM-Installationen im Jahr 2024 83,23 % des Marktanteils am Markt für Automotive-Parksensoren, während der Aftermarket im Prognosezeitraum mit einer CAGR von 9,12 % wächst.

- Nach Geografie führte Europa im Jahr 2024 mit einem Marktanteil von 34,28 % am Markt für Automotive-Parksensoren, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 9,87 % verzeichnen dürfte.

Markttrends und Einblicke

Treiberanalyse des Marktes für Automotive-Parksensoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende ADAS-Vorschriften in China, Europa und den Vereinigten Staaten | +2.1% | Global, mit früher Einführung in China und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf digitale MEMS-Ultraschallarrays | +1.8% | Global, angeführt von deutschen und japanischen OEMs | Kurzfristig (≤ 2 Jahre) |

| EV-Neugestaltungen schaffen Stoßfängerraum für modulare Sensoren | +1.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Tier-1-Konsolidierung treibt Kosteneffizienz voran | +1.2% | Global, konzentriert in Automobilzentren | Langfristig (≥ 4 Jahre) |

| Versicherungstelematik begünstigt Park-Assistenz-Bewertungen | +0.9% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gesetze zu intelligenten Bordsteinen erfordern seitliche Objekterkennung | +0.7% | Städtische Zentren weltweit, angeführt von Smart Cities | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ADAS-Vorschriften in China, Europa und den Vereinigten Staaten

Chinas GB/T 44156-2024-Regel zur Warnung vor rückwärtigem Querverkehr, die EU-Allgemeine Sicherheitsverordnung und eine erwartete NHTSA-Regelung von 2025 zur automatischen Notbremsung verschärfen den Sicherheitsstandard für alle Neufahrzeuge. Um die vorgeschriebenen Leistungsrahmen zu erfüllen, müssen OEMs Mehrfachsensorfusionskonfigurationen integrieren, darunter Ultraschall, Radar, Kamera und Infrarot. Etwa zwei Drittel der im Jahr 2024 verkauften leichten Fahrzeuge sind bereits in Märkte eingetreten, in denen mindestens eine dieser Vorschriften gilt, was die Beschaffungsprognosen für den Markt für Automotive-Parksensoren nach oben treibt[2]„GB/T 44156-2024,”, Normungsverwaltung Chinas, cnis.gov.cn.

Rascher OEM-Umstieg von analogen auf digitale MEMS-Ultraschallarrays

Infineons kapazitiver MEMS-Ultraschallwandler zeigt eine 20-fache Rauschreduzierung und eine 1.000-fache Verbesserung des Signal-Rausch-Verhältnisses gegenüber herkömmlicher Piezokeramik und ermöglicht Erkennungsreichweiten von über 7 Metern bei Zentimetergenauigkeit. Der digitale Ausgang macht analoge Abschirmung überflüssig, lässt sich nahtlos in zonale Ethernet-Backbones integrieren und unterstützt Over-the-Air-Firmware-Updates. OEMs profitieren von leichteren Kabelbäumen, schnellerer Montage und verbesserter Selbstdiagnose, was kurzfristige Volumenzuwächse für MEMS-basierte Parksensoren vorantreibt[3]„Kapazitive MEMS-Ultraschallwandler,”, Infineon Technologies AG, infineon.com.

Versicherungstelematik belohnt Fahrzeuge mit Park-Assistenz-Bewertungen

Nutzungsbasierte Versicherungsprogramme in den Vereinigten Staaten und Europa berücksichtigen nun Kollisionsdaten bei niedrigen Geschwindigkeiten und die Aktivierungshäufigkeit von Park-Assistenzsystemen bei der Prämienberechnung. Flottenbesitzer erzielen messbare Einsparungen, wenn Fahrzeuge mit Mehrfachsensor-Park-Assistenz-Systemen ausgestattet sind, die Beinaheunfälle dokumentieren, was die Ersatzzyklen in Richtung sensorintensiver Ausstattungen lenkt. Der Anreiz wirkt sich auf die OEM-Optionsquoten aus und stärkt den Markt für Automotive-Parksensoren.

Aufkommende Vorschriften zu intelligenten Bordsteinen erfordern seitliche Objekterkennung

Smart-City-Verordnungen in Tokio, Barcelona und Los Angeles erproben seitliche Objekterkennungssysteme, die städtische Plattformen über illegales Parken oder Missbrauch von Lieferzonen informieren. Fahrzeuge erhalten Compliance-Punkte, wenn bordeigene Parksensoren verfügbare Bordsteindaten drahtlos übertragen, was die Installation seitlich ausgerichteter Ultraschall- und Infrarotmodule fördert. Eine langfristige Einführung könnte die regulatorische Nachfrage in dichten städtischen Zentren weltweit ausweiten.

Analyse der Hemmnisse des Marktes für Automotive-Parksensoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe bei Piezokeramik in Automobilqualität | -1.9% | Global, akut in asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Zollschwankungen erhöhen die Sensor-Stücklistenkosten | -1.4% | Nordamerika, mit Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Ultraschallleistung verschlechtert sich bei Eis und Starkregen | -1.2% | Nördliche Regionen, von Monsun betroffene Gebiete | Mittelfristig (2–4 Jahre) |

| Cyber-Härtung erhöht OTA-ECU-Kosten | -0.8% | Entwickelte Märkte mit vernetzter Fahrzeugnutzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Halbleitermangel bei Piezokeramik in Automobilqualität

Spezialisierte piezoelektrische Pulver und Keramiksubstrate bleiben kapazitätsbeschränkt, da nur eine Handvoll asiatischer Fertigungsbetriebe die AEC-Q200-Temperatur- und Vibrationsgrenzen erfüllt. Die Lieferzeiten für Ultraschall-Frontend-Chips erstrecken sich auf 36 Wochen, was OEMs zwingt, Bedarfsprognosen zu verlängern und Pufferbestände zu halten. Die Qualifizierung alternativer Lieferanten ist aufgrund obligatorischer zweijähriger Zuverlässigkeitszyklen langsam, was die kurzfristige Verfügbarkeit für den Markt für Automotive-Parksensoren dämpft.

Cyber-Härtungskosten für OTA-aktualisierbare Park-ECUs

Over-the-Air-Kalibrierung erschließt Lebenszykluserlöse, setzt Park-ECUs jedoch Netzwerkangriffsflächen aus, die die Sicherheitsrichtlinien ISO 21434 und UNECE R155 erfüllen müssen. Zusätzlicher Mikrocontroller-Flash-Speicher, sicheres Booten und Hardware-Vertrauensanker erhöhen die Stücklistenkosten um etwa 1,25 USD pro Sensorknoten, was die Margen im Einstiegssegment belastet, bis die Volumina skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Automotive-Parksensoren

Nach Sensortyp:

Digitale MEMS festigen die Führungsposition von UltraschallUltraschallsensoren hielten im Jahr 2024 einen Anteil von 70,42 % am Markt für Automotive-Parksensoren, dank bewährter Robustheit, niedrigen Stückkosten und standardisiertem CAN-Messaging. Die Einführung MEMS-basierter kapazitiver Designs beschleunigt Leistungsgewinne, erhöht die Erkennungsreichweiten auf 7 Meter und verringert gleichzeitig den Gehäuse-Footprint auf 6 × 4 Millimeter. Die breite Einführung des Segments sichert Skaleneffekte, die die Preisgestaltung auch bei Rohstoffinflation verteidigen. Im Prognosezeitraum wird die Marktgröße der Ultraschallmodule für Automotive-Parksensoren parallel zu den gestiegenen Einbauraten in Kompakt- und Mittelklassefahrzeugen wachsen.

Infrarottechnologie ist heute noch klein, verzeichnete jedoch eine CAGR-Trajektorie von 10,26 %, die andere Modalitäten übertrifft. Preisverfall bei Langwellen-Infrarotbildgebern und strengere Vorschriften zur Erkennung bei schlechten Lichtverhältnissen bilden den Ausgangspunkt für Wachstum. Tier-1-Zulieferer bündeln nun Thermopile-Arrays mit Standard-Ultraschall, um Dual-Mode-Front- und Eckmodule zu schaffen, was die OEM-Integration erleichtert. Elektromagnetische Sensorik bleibt eine Nische, findet aber treue Aftermarket-Anhänger, da Magnetkits ohne Bohren lackierter Stoßfänger installiert werden können. Technologiekonvergenz weckt erneutes Interesse an gemischten Sensorpods, die redundante Daten über zonale Steuergeräte bündeln, was die Nachfragebreite im Markt für Automotive-Parksensoren stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp:

Elektrifizierung im gewerblichen Bereich beschleunigt die Einführung bei leichten NutzfahrzeugenPersonenkraftwagen kontrollierten im Jahr 2024 einen Anteil von 82,32 % am Markt für Automotive-Parksensoren, angetrieben durch die zunehmende Standardisierung von hinteren Sensoren bei Einstiegsmodellen und 360-Grad-Systemen bei Premiumausstattungen. Dennoch verzeichnen leichte Nutzfahrzeuge bis 2030 die schnellste CAGR von 9,41 %, da Paketflotten unter europäischen CO₂-Obergrenzen und US-amerikanischen Anreizen elektrifizieren. Elektrische Lieferwagen für die letzte Meile benötigen präzise Bordsteinerkennung und automatische Parkverriegelung, um dichten städtischen Liefernormen zu entsprechen, was die Sensoranzahl pro Fahrzeug erhöht.

Mittel- und Schwerlastkraftwagen zeigen eine stetige Einführung, da Sicherheitsregulatoren eine Abdeckung des toten Winkels vorschreiben, doch ihre absoluten Volumina liegen hinter den Pkw-Segmenten zurück. Vorwärts gerichtete Ultraschallpods, die in Stoßfängerstufen montiert sind und mit Seitenradar kombiniert werden, reduzieren Kollisionen bei niedrigen Geschwindigkeiten beim Andocken und senken die Ausfallzeiten für Flottenmanager. Robo-Taxi-Piloten im Ride-Hailing-Bereich erfordern ebenfalls hochzuverlässige Sensorarrays, die 20-Stunden-Betriebszyklen standhalten, was den Fahrzeugtypfußabdruck für den Markt für Automotive-Parksensoren erweitert.

Nach Produkttyp:

Vordere Sensoren gewinnen an DynamikHintere Sensoren hielten im Jahr 2024 einen Anteil von 63,72 % am Markt für Automotive-Parksensoren, da Rückwärtskollisionen zu den häufigsten Versicherungsansprüchen gehören. Die Standardaufnahme in A- und B-Segment-Schrägheckfahrzeugen festigt die Volumenführerschaft. Vordere Sensoren verzeichnen jedoch die höchste CAGR von 8,88 % bis 2030, da städtische Staus engere Bordsteinmanöver erfordern und automatisierte Valet-Parking-Funktionen in niedrigere Marktsegmente vordringen. Neue Modelle verbinden vordere Ultraschallsensoren zunehmend mit der Fusion von Frontkameras zur Bordsteinhöhenschätzung, um Felgenschäden zu verhindern.

Eck- und Seitensensoren entstehen als eigenständige SKUs in elektrischen Pickup-Designs mit breiten Kotflügelverbreiterungen und hohen Fahrhöhen. Aptivs Parking Cube, der Radar und Kamera in einem einzigen Frontpod vereint, ist ein Beispiel für Produktinnovation, die Anteile von eigenständigen Ultraschallsets umlenken und die Gesamtmarktgröße für Automotive-Parksensoren erweitern könnte.

Nach Vertriebskanal:

Aftermarket erweist sich als widerstandsfähigOEM-Kanäle beherrschten im Jahr 2024 einen Anteil von 83,23 % am Markt für Automotive-Parksensoren, da regulatorische Compliance die werkseitige Sensoreinführung über nahezu alle Ausstattungsstufen hinweg vorantreibt. Automobilhersteller bevorzugen integrierte Lösungen, die unter vollständigen Fahrzeugbetriebszyklen validiert wurden, und binden Tier-1-Zulieferer jahrelang. Dennoch wuchs der Aftermarket bis 2030 mit einer CAGR von 9,12 %, da ältere Fahrzeuge Ersatz nach Kollisionsschäden oder Nachrüstungsupgrades benötigen, um den Wiederverkaufswert zu erhalten.

Unabhängige Reparaturwerkstätten nutzen Plug-and-Play-Kabelbaum-Adapter und mobile Programmierwerkzeuge, was die Arbeitsbarrieren senkt. Steigende elektronische Komplexität begrenzt zwar Do-it-yourself-Ersetzungen, doch professionelle Installateure schließen die Lücke und sichern einen dauerhaften Aftermarket-Umsatzkanal im Markt für Automotive-Parksensoren.

Geografische Analyse

Europäischer Markt für Automotive-Parksensoren

Europa führte den Markt für Automotive-Parksensoren im Jahr 2024 mit einem Umsatzanteil von 34,28 %, was auf strenge EU-Allgemeine-Sicherheitsvorschriften und eine hohe Konzentration von Premiumfahrzeugen zurückzuführen ist. Deutsche OEMs treiben die Sensorfusions-Forschung und -Entwicklung voran und geben Lackstärke-Bulletins für eine optimale Ultraschallleistung heraus, während Frankreich und Italien intelligente Bordstein-Pilotbereiche in Stadtzentren vorantreiben. Nationale Subventionen für Elektrotransporter treiben die Sensoranzahl in die Höhe, da städtische Niedrigemissionszonen automatisierte Einparkhilfen für Lieferfahrzeuge vorschreiben. Die steigende Nachrüstnachfrage für zwölf Jahre alte Fahrzeugflotten stützt den Aftermarket-Umsatz in der Region zusätzlich.

Asiatisch-Pazifischer Markt für Automotive-Parksensoren

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einem CAGR von 9,87 % bis 2030, was in erster Linie auf Chinas Ambition zurückzuführen ist, 30 % der im Jahr 2025 neu zugelassenen Fahrzeuge auf Level-3-Automatisierung zu bringen. Inländische Hersteller wie AUDIOWELL erhöhen die Kapazität von Ultraschallkomponenten für lokale Montagewerke. Japanische und koreanische Zulieferer tragen Halbleiter- und Verpackungskompetenz bei und ermöglichen kostenkonkurrenzfähige Exporte in ASEAN-Produktionszentren. Staatliche Anreize für die inländische Halbleiterfertigung mindern einen Teil des globalen Engpassrisikos und unterstützen reibungslosere Lieferpläne.

Nordamerikanischer Markt für Automotive-Parksensoren

Nordamerika bietet ein gemischtes Bild. Verbraucher bevorzugen Pickups und SUVs, die aufgrund der erhöhten Fahrzeughöhe eine höhere Sensordichte erfordern und damit die durchschnittlichen Verkaufspreise steigern. Allerdings bedroht die Zollvolatilität bei Importen aus Asien die Planbarkeit der Materialkosten. Hersteller nutzen den USMCA-Rahmen, um die Endmontage in Mexiko zu lokalisieren, wodurch bestimmte Zölle umgangen werden, jedoch Requalifizierungskosten entstehen. Hohe Fahrzeugbestandsvolumina und hohe Kollisionsreparaturraten stellen sicher, dass die Nachfrage aus dem Ersatzzyklus den Markt für Automotive-Parksensoren auch in Zeiten von Zollturbulenzen stützt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Continental kombiniert Ultraschallwandler mit modellbasierten Parkalgorithmen, die Over-the-Air-Updates ermöglichen, und stärkt so die OEM-Bindung. Bosch nutzt interne Halbleiterfabriken für die vertikale Integration und reduziert Beschaffungsrisiken, wenn die globale Chipversorgung sich verknappt.

Neue Marktteilnehmer suchen Differenzierung durch Fusionsmodule. Aptivs Parking Cube vereint Radar und Kamera in einem Bauteil, das mit Mehrfach-Ultraschallarrays konkurriert und Stoßfängerraumbeschränkungen bei Elektrofahrzeugen adressiert. Waymos erteiltes Patent zur Straßenparkplatzerkennung schafft Schutzrechtsbarrieren, die an Automobilhersteller lizenziert werden können, die Robo-Taxi-Dienste einsetzen, und lenkt die Landschaft in Richtung Software-Lizenzmodelle.

Lieferantenallianzen wachsen weiter. Continentals Partnerschaft mit NOVOSENSE aus dem Jahr 2024 erweitert die ASIC-Beschaffung und erfüllt gleichzeitig die funktionale Sicherheit nach ASIL-B, was zeigt, wie grenzüberschreitende Zusammenarbeit geopolitische Versorgungsrisiken mindert. Hyundai, Infineon und Valeo eröffneten jeweils im Jahr 2025 regionale Innovationslabore, um gemeinsam Diagnosestandards für die Sensorgesundheitsberichterstattung zu entwickeln, was die Ökosysteminterdependenz vertieft und Eintrittsbarrieren für Nachzügler stärkt.

Marktführer in der Branche für Automotive-Parksensoren

Robert Bosch GmbH

Continental AG

Valeo SA

Denso Corporation

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Automotive-Parksensoren erfasste Unternehmen

- Robert Bosch GmbH

- Continental AG

- Valeo SA

- Denso Corporation

- ZF Friedrichshafen AG

- Aptiv PLC

- HELLA GmbH & Co. KGaA

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Sensata Technologies Inc.

- TE Connectivity Ltd.

- Murata Manufacturing Co., Ltd.

- Panasonic Holdings Corp.

- Magna International Inc.

- Autoliv Inc.

- Hitachi Astemo Ltd.

- OMRON Corporation

- TDK Corporation

- Elmos Semiconductor SE

Jüngste Branchenentwicklungen im Markt für Automotive-Parksensoren

- Juni 2025: Valeo Group wird ab 2026 seine ADAS-Lösung Valeo Smart Safety 360 (VSS360) an einen europäischen Premium-OEM liefern. Das System umfasst Radare, Kameras, Ultraschallsensoren und Computer-Vision-Technologie, wobei Radar in die Frontkamera integriert ist und eine Park-ECU das freihändige Parken ermöglicht.

- Januar 2025: Texas Instruments (TI) brachte integrierte Automotive-Chips auf den Markt, die die Fahrsicherheit in allen Fahrzeugsegmenten verbessern. Der AWRL6844 60-GHz-mmWave-Radarsensor des Unternehmens führt Belegungsüberwachung durch, einschließlich Sicherheitsgurterinnerungen, Kinderpräsenzerkennung und Einbrucherkennung. Die Einzelchiplösung integriert Edge-KI-Algorithmen zur Verbesserung der Fahrzeugsicherheitsfunktionen.

Berichtsumfang des globalen Marktes für Automotive-Parksensoren

Überblick über die Segmentierung

| Ultraschallsensoren |

| Elektromagnetische Sensoren |

| Infrarotsensoren |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Vordere Parksensoren |

| Hintere Parksensoren |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Sensortyp | Ultraschallsensoren | |

| Elektromagnetische Sensoren | ||

| Infrarotsensoren | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Produkttyp | Vordere Parksensoren | |

| Hintere Parksensoren | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automotive-Parksensoren bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 5,35 Milliarden USD erreichen, was einer CAGR von 8,12 % ab 2025 entspricht.

Welche Sensortechnologie führt bei den aktuellen Installationen?

Ultraschallsensoren beherrschen 70,42 % der gesamten Lieferungen im Jahr 2024 aufgrund bewährter Zuverlässigkeit und niedriger Kosten.

Warum sind leichte Nutzfahrzeuge eine wachstumsstarke Chance?

Elektrifizierungsvorschriften für Flotten und die Optimierung der letzten Meile treiben die Nachfrage nach Parksensoren für leichte Nutzfahrzeuge mit einer CAGR von 9,41 % bis 2030 voran.

Wie wirken sich Zölle auf die Sensorkosten in Nordamerika aus?

Einfuhrzölle von bis zu 25 % auf Baugruppen und 50 % auf bestimmte Halbleiter erhöhen die Einstandskosten und fördern Produktionsverlagerungen in USMCA-konforme Werke.

Wie verbessert MEMS-Technologie Parksensoren?

Digitale kapazitive MEMS-Ultraschallwandler senken die Rauschpegel um das 20-Fache und ermöglichen Ethernet-Konnektivität, was die Verkabelung reduziert und die Diagnosefähigkeiten verbessert.

Seite zuletzt aktualisiert am: