Marktgröße und Marktanteil für Automotive Sensors

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

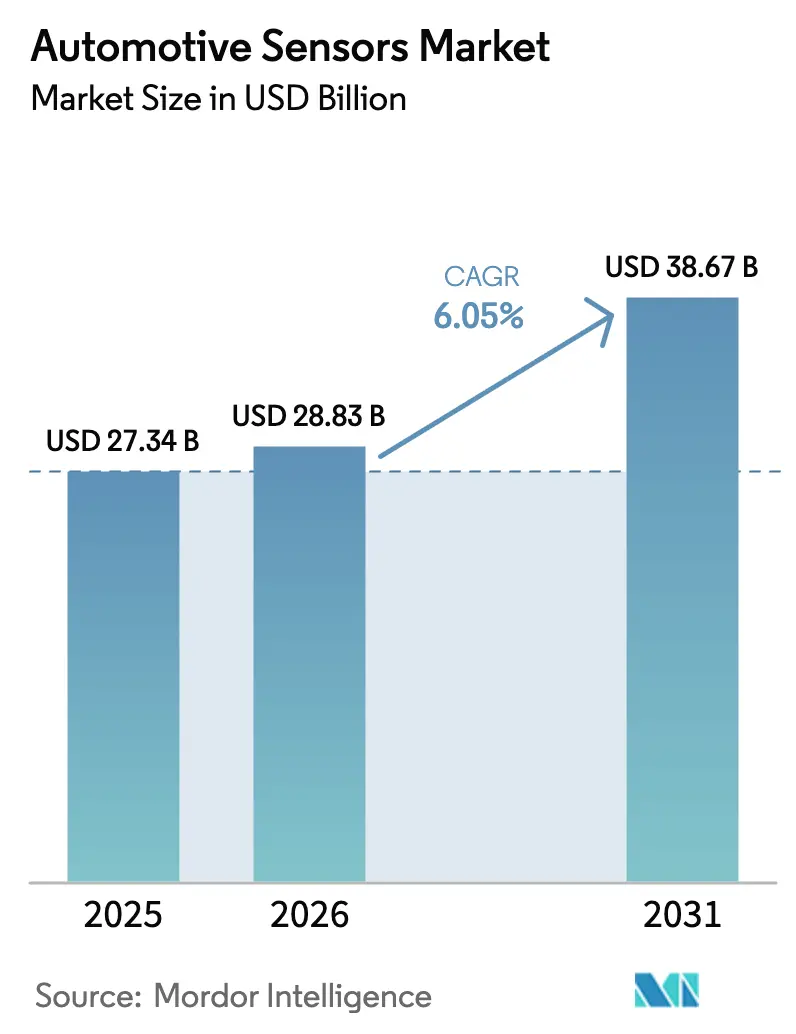

| Marktgröße (2026) | 28.83 Milliarden US-Dollar |

| Marktgröße (2031) | 38.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Sensors von Mordor Intelligence

Die Marktgröße für Automotive Sensors wurde im Jahr 2025 auf 27,34 Milliarden USD geschätzt und soll von 28,83 Milliarden USD im Jahr 2026 auf 38,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Das solide Wachstum spiegelt den steigenden Sensorgehalt pro Fahrzeug wider, da die Euro-7-Bordüberwachung und die US-amerikanischen Vorschriften zur automatischen Notbremsung redundante Erkennungsanordnungen auch in Einstiegsausstattungen zum Standard machen. Inertiale Messeinheiten (IMUs) bleiben von zentraler Bedeutung, da elektronische Stabilitätskontrolle und Level-2+-ADAS nun standardmäßig in 60 % der nordamerikanischen Leichtfahrzeuge verbaut werden, während die Echtzeit-Batterietemperaturerfassung mit schnellladenden 800-Volt-Plattformen skaliert. Sinkende durchschnittliche Verkaufspreise (ASPs) für Mikro-Elektro-Mechanische Systeme (MEMS) beschleunigen die Einführung in Fahrzeugen unter 15.000 USD, die in Indien und Südostasien verkauft werden, und helfen dem Markt für Automotive Sensors, kostensensible Segmente zu durchdringen. Gleichzeitig steigern nutzungsbasierte Versicherungsprogramme, die Beschleunigungsmesser und GPS nutzen, das Telematikvolumen und generieren wiederkehrende Datendienst-Einnahmen für Flottenoperatoren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Inertialsensoren den Markt für Automotive Sensors an und machten 2025 einen Anteil von 28,13 % aus; bis 2031 wird ein Wachstum mit einer CAGR von 6,47 % prognostiziert.

- Nach Anwendung hielt das Antriebsstrangsegment 2025 einen Anteil von 40,55 % an der Marktgröße für Automotive Sensors, während Telematik mit 8,86 % die höchste Wachstumsrate bis 2031 verzeichnete.

- Nach Fahrzeugtyp entfielen 2025 71,18 % des Umsatzanteils auf Personenkraftwagen; Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 7,15 % wachsen.

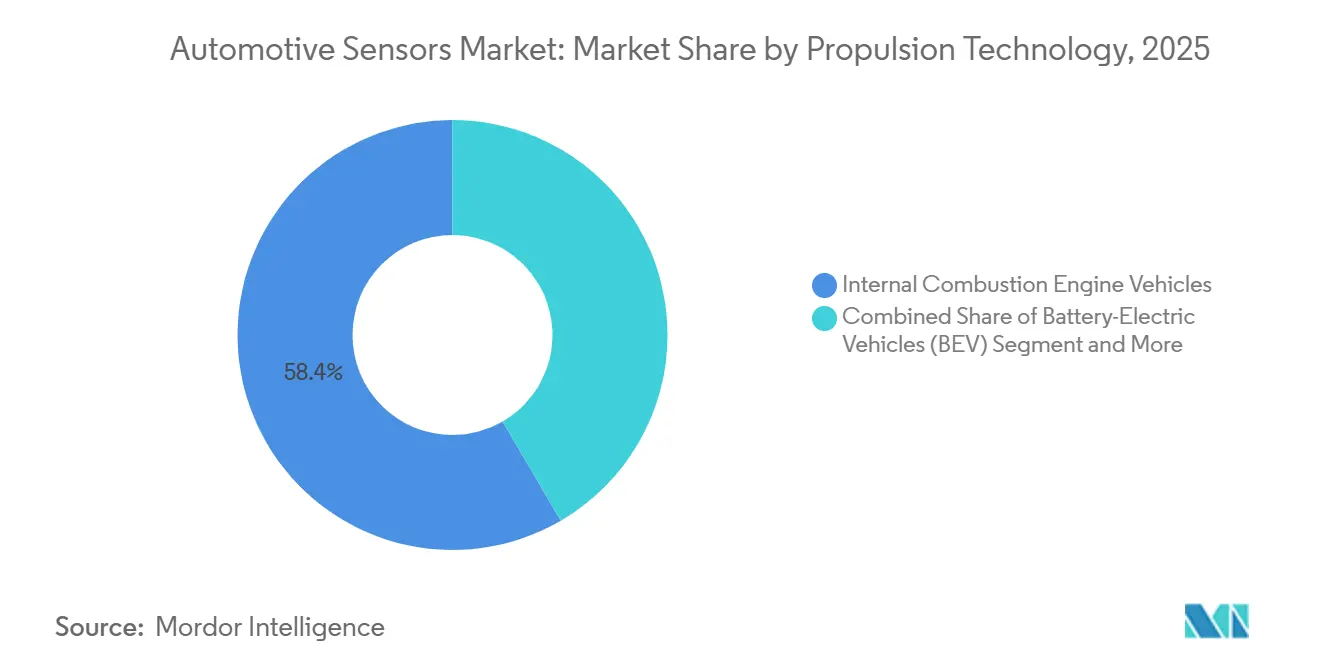

- Nach Antriebstechnologie hielten Fahrzeuge mit Verbrennungsmotor 2025 einen Anteil von 58,40 % an der Marktgröße für Automotive Sensors; Brennstoffzellen-Elektrofahrzeuge sollen bis 2031 mit einer CAGR von 24,50 % wachsen.

- Nach Vertriebskanal dominierten werkseitig eingebaute Sensoren mit einem Anteil von 88,20 % im Jahr 2025; das Aftermarket-Segment soll bis 2031 mit einer CAGR von 12,40 % wachsen.

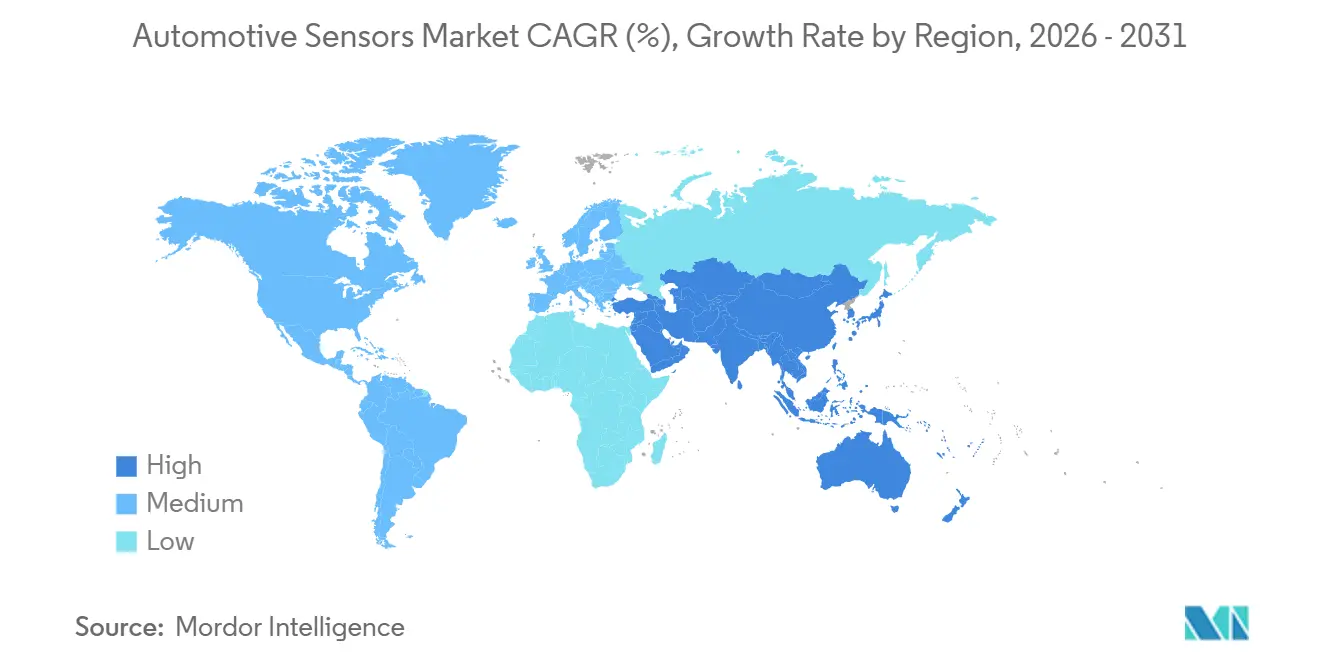

- Nach Geografie erzielte die Region Asien-Pazifik 2025 einen Umsatzanteil von 42,30 % und soll bis 2031 mit einer CAGR von 9,10 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Fahrzeugsensoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ADAS und Sensoren für autonomes Fahren | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei der thermischen Batterieerfassung für Elektrofahrzeuge | +1.5% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Emissions- und Sicherheitsvorschriften für Druck-/Gassensoren | +1.2% | Global, am stärksten in Europa und China | Kurzfristig (≤ 2 Jahre) |

| Sinkende MEMS-ASPs fördern die Einführung | +0.9% | Global, zuerst in kostensensiblen Märkten | Langfristig (≥ 4 Jahre) |

| OTA-fähige selbstdiagnostizierende Sensoren | +0.6% | Premiummärkte, schrittweise Verbreitung im Massenmarkt | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Telematik für nutzungsbasierte Versicherungen | +0.4% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von ADAS und Sensoren für autonomes Fahren

Neue Vorschriften schreiben vor, dass leichte US-amerikanische Fahrzeuge automatische Notbremssysteme enthalten müssen, die in der Lage sind, Fußgänger bei Nacht zu erkennen, was die Hersteller dazu zwingt, ihre vorausschauenden Sensorsysteme zu verbessern [1]„Bundesstraßenfahrzeugsicherheitsstandard Nr. 127 Automatische Notbremsung,”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Genehmigungen für fortschrittliche Fahrsysteme, wie z. B. Autobahnzertifizierungen, erfordern dreifach redundante Cluster, was die Kosten für Wahrnehmungshardware erheblich erhöht. Der Übergang von Einzeltechnologiesystemen zu hybriden Radar-Kamera-Architekturen wird mit den Fortschritten bei Imaging-Radar-Programmen immer deutlicher. Forschungsergebnisse weisen jedoch weiterhin auf Falsch-Positiv-Raten in aktuellen Systemen hin, was den Bedarf an hochauflösendem Lidar und Wärmebildgebung unterstreicht. Darüber hinaus erweitern Aktualisierungen der Funktionssicherheitsstandards die Prüfungen auf Cybersicherheit, was die Validierungsprozesse verlängert, aber die Marktposition der Anbieter stärkt.

Boom bei der thermischen Batterieerfassung für Elektrofahrzeuge (EV)

Die weltweite Produktion von batterieelektrischen Fahrzeugen ist erheblich gestiegen, wobei jedes Fahrzeug mehrere Temperatursonden über Zellen und Kühlkreisläufe integriert, um thermische Durchgehvorfälle zu verhindern. Chinas aktualisierte Standards erfordern eine Echtzeitüberwachung auf Zellebene, was zu einem deutlichen Anstieg der Sensorzahlen im Vergleich zu früheren Modellen geführt hat. Forschungsergebnisse des Gemeinsamen Forschungszentrums der Europäischen Union zeigen, dass verteilte thermische Erfassung katastrophale Ausfälle bei Unfallszenarien erheblich reduzieren kann [2]„Minderung des thermischen Durchgehens in Li-Ionen-Packs,”, Gemeinsames Forschungszentrum, ec.europa.eu. Als Reaktion auf diese Entwicklungen hat STMicroelectronics fortschrittliche MEMS-Thermistoren eingeführt, die für Hochspannungspacks ausgelegt sind. Trotz des wachsenden Anteils reiner Elektrofahrzeuge bleibt die Nachfrage nach Thermosensoren stark, insbesondere beim Einsatz von Zweizonen-Kühlung in Plug-in-Hybriden. Darüber hinaus erfordern aktualisierte Standards nun Tests auf Widerstand gegen thermische Ausbreitung, was die Bedeutung von gemeinsam angeordneten Druck- und Temperaturgeräten unterstreicht.

Emissions- und Sicherheitsvorschriften treiben Druck-/Gassensoren an

Die Euro-7-Vorschriften werden bald für Neuwagen in Kraft treten und strengere Partikel- und NOx-Grenzwerte im Vergleich zu den bisherigen Standards einführen. Diese Änderung erfordert den Einsatz fortschrittlicher Zirkoniumdioxid-Sensoren. Ebenso setzt die US-amerikanische Umweltschutzbehörde (USEPA) neue Standards um, die die Partikelgrenzwerte erheblich reduzieren und den Bedarf an Doppelsensorkonfigurationen in Dieselfahrzeugen fördern. Darüber hinaus setzt China seine aktualisierten Standards vollständig durch, die eng an Euro 6d-ISC-FCM angelehnt sind, was den globalen Markt für adressierbare Sensoren weiter ausdehnt. Bosch hat ein Partikelmassenmodul entwickelt, das Laserstreulicht-Technologie nutzt, um die Filterregeneration vorherzusagen und die Wartungsintervalle zu verbessern. Zulieferer mit Expertise in keramischen Substraten, wie Continental und NGK NTK, profitieren nun aufgrund ihres Spezialwissens von höheren Preisen.

Sinkende durchschnittliche Verkaufspreise für Mikro-Elektro-Mechanische Systeme (MEMS) ermöglichen Masseneinführung

Die durchschnittlichen Verkaufspreise für Beschleunigungsmesser in Automobilqualität sind aufgrund der erhöhten Chip-Ausbeute aus fortschrittlichen Wafer-Linien gesunken. Diese Preissenkung hat die Einführung von elektronischer Stabilitätskontrolle und Reifendrucküberwachung im erschwinglichen indischen Automobilsegment ermöglicht, angetrieben durch neue Sicherheitsvorschriften. Boschs Sechs-Achsen-Beschleunigungsmesser wurde zu deutlich niedrigeren Kosten als sein Vorgänger eingeführt. Darüber hinaus hat der Beschleunigungsmesser von STMicroelectronics mit integrierten maschinellen Lernfähigkeiten den Mikrocontroller-Overhead reduziert und die vorausschauende Wartung in der Flottentelematik erleichtert. In Nordamerika sind erschwingliche Aftermarket-Kits weit verbreitet, was die Ersatznachfrage steigert, da die ursprünglichen Sensoren das Ende ihrer Batterielebensdauer erreichen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Fahrzeugsensoren*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sensorkosten in Massenmarktfahrzeugen | -1.1% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Waferversorgung | -0.8% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ADAS-Haftungsverzögerungen | -0.5% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen bei der Datenmonetarisierung | -0.3% | Europa und ausgewählte Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiter-Waferversorgung

Die Lieferzeiten für Automobilqualität liegen weiterhin deutlich über dem Niveau vor der Pandemie, was zu Verzögerungen bei der Einführung neuer Modelle führt [3]„Globaler Ausblick für Halbleiterausrüstung 2025,”, SEMI, semi.org. Während neue Fertigungsanlagen von Intel und Taiwan Semiconductor Manufacturing Company (TSMC) in Arizona die inländische Kapazität verbessern sollen, verzögert der Qualifizierungsprozess für die Automobilindustrie eine substanzielle Entlastung der Volumina. Der Europäische Chips-Akt zielt darauf ab, den Anteil der Region am Halbleitermarkt zu erhöhen. Gießereien priorisieren jedoch weiterhin Logikknoten, was sensorspezifische Produktionslinien begrenzt. Tier-1-Zulieferer erhöhen ihre Lagerbestände, was das Betriebskapital belastet und die Renditen senkt. Dieser Ansatz benachteiligt kleinere Anbieter mit schwächeren finanziellen Ressourcen. Infolgedessen sind Dual-Sourcing-Strategien nun weit verbreitet, selbst für langlebige AEC-Q100-Komponenten.

Kostendruck bei Sensoren für Massenmarktfahrzeuge

Hersteller, die auf erschwingliche Einzelhandelspreise abzielen, reduzieren Sensorsätze, beschränken ADAS-Funktionen auf höhere Ausstattungsvarianten und verlangsamen ihre Expansion in Schwellenmärkte. Erstausrüster (OEMs) in Lateinamerika drängen auf erhebliche Preissenkungen bei Sensormodulen, was die Bruttomargen der Tier-1-Zulieferer negativ beeinflusst und die F&E-Budgets einschränkt. Hochspannungs-Stromsensoren, die für fortschrittliche Elektrofahrzeuge erforderlich sind, sind teurer als ihre Standardgegenstücke, was ihre Einführung außerhalb von Premiummarken verzögert. Auch der Aftermarket erlebt intensiven Preisdruck, da generische Reifendrucküberwachungs-Ersatzteile OEM-Teile erheblich unterbieten. Um Marktanteile zu halten, bieten Zulieferer zunehmend gebündelte Kalibrierungsdienstleistungen und erweiterte Garantien an und verlagern ihren Fokus von Hardware-Margen auf Dienstleistungserlöse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Fahrzeugsensoren

Nach Typ:

Dominanz von Inertialsensoren verankert Stabilität und NavigationInertialgeräte machten 2025 28,13 % des Umsatzes innerhalb der Marktgröße für Automotive Sensors aus und sollen bis 2031 mit einer CAGR von 6,47 % wachsen, da globale elektronische Stabilitätskontrolle und Sensorfusions-Stacks auf Sechs-Achsen-IMUs standardisiert werden. Boschs SMI240 und Muratas Steer-by-Wire-Gyroskope veranschaulichen den Wandel der Branche hin zu ASIL-D-zertifizierter Firmware, die minimalen Drift ermöglicht und extremen Erschütterungen standhält. Temperatursensoren mit mehreren Einheiten in jedem Elektrofahrzeug-Batteriepack bewältigen geschickt schnelle thermische Gradienten beim Schnellladen. Druckmodule spielen eine entscheidende Rolle, von der Reifendrucküberwachung bis zur Regeneration von Dieselpartikelfiltern gemäß sich entwickelnden Standards. Während handelsübliche Geschwindigkeitssensoren für Antiblockiersysteme und Traktionskontrolle unverzichtbar sind, erschließen Hall-Effekt-Stromwandler für Hochspannungspacks lukrative Nischen für Unternehmen wie Allegro und Melexis.

Die Sensorlandschaft umfasst auch Füllstands-, Positions- und Gassensoren. Obwohl Ultraschall-Einparkhilfen bald von hochauflösenden Kameras überholt werden könnten, sind Drosselklappen- und Kurbelwellensensoren aufgrund des bedeutenden globalen Bestands an Verbrennungsfahrzeugen weiterhin relevant. Gassensoren, insbesondere für NOx- und Partikelerkennung, erleben aufgrund strengerer Vorschriften eine Nachfragebelebung, was Unternehmen wie Continental und NGK NTK eine verbesserte Preissetzungsmacht verleiht. In Erwartung aktualisierter Standards integrieren Zulieferer Cybersicherheitsfunktionen in Sensoren der nächsten Generation, was nicht nur ihre Premiumprodukte differenziert, sondern auch den gesamten Markt für Automotive Sensors stärkt.

Nach Anwendung:

Dominanz des Antriebsstrangs steht vor Telematik-DisruptionAntriebsstrangmodule hielten 2025 40,55 % des Umsatzes, aufgrund der anhaltenden Nachfrage nach Sauerstoff-, Saugrohr-Druck- und Kurbelwellensensoren, die weiterhin für Verbrennungsmotoren benötigt werden. Dennoch stellen Telematik-Sensoren das am schnellsten wachsende Segment des Marktes für Automotive Sensors dar, mit einer CAGR von 8,86 %, angetrieben durch nutzungsbasierte Versicherungen und Flottenanalysen, die Beschleunigungsmesser-, GPS- und Mobilfunkdaten monetarisieren.

Mit steigender Gesamtfahrzeugproduktion nehmen auch Karosserieelektronik-Geräte zu, die auf Regen, Umgebungslicht und Belegung reagieren. Gleichzeitig verzeichnen Fahrzeugsicherheitsmodule mit zunehmender Verbreitung von Smartphone-basiertem Zugang einen entsprechenden Anstieg. Während der Antriebsstranganteil aufgrund der Abschaffung von Abgassensoren in Elektrofahrzeugen sinken könnte, bietet die Einführung von Spannungs- und Thermosensoren in Batteriemanagementsystemen ein Gegengewicht zu diesem Rückgang. Aus der Telematik gewonnene Daten für vorausschauende Wartung haben ihre Fähigkeit unter Beweis gestellt, Flottenausfallzeiten zu reduzieren, was die wirtschaftliche Begründung für Investitionen in Sensoren unterstreicht. Als Reaktion auf den Bedarf an verbesserter Sicherheit schreibt ISO 26262 nun vor, dass Telematikmodule redundante Signalpfade aufweisen müssen. Diese Ergänzung erhöht zwar die Stücklistenkosten, gewährleistet aber einen ausfallsicheren Betrieb auch bei Verbindungsunterbrechungen.

Nach Fahrzeugtyp:

Nutzfahrzeugflotten beschleunigen die Einführung von SensorenPersonenkraftwagen machten 2025 71,18 % der Nachfrage aus, was die weit verbreiteten Vorschriften für Antiblockiersysteme, elektronische Stabilitätskontrolle und Reifendrucküberwachungssysteme bei 90 % der weltweiten Produktion widerspiegelt. Nutzfahrzeuge sollen jedoch mit einer CAGR von 7,15 % wachsen, dem schnellsten Wachstum innerhalb der Automotive-Sensor-Branche, da Flotten ihre Gesamtbetriebskosten durch Telematik und vorausschauende Wartung senken wollen.

Strenge NOx-Standards für schwere Nutzfahrzeuge, die voraussichtlich 2027 in den USA eingeführt werden, erfordern den Einsatz von Doppelsensoren. Gleichzeitig fügen europäische Vorschriften neuen Lastkraftwagen Spurhalte- und Notbremsfähigkeiten hinzu und integrieren Trägheits- und Wahrnehmungshardware, die typischerweise Premiumfahrzeugen vorbehalten ist. Chinas 450.000 im Jahr 2024 ausgelieferte Nutzfahrzeuge mit neuer Energie tragen obligatorische Erkennungsanordnungen für thermisches Durchgehen. Der installierte Nutzfahrzeugbestand ist ebenfalls älter; das durchschnittliche Lastkraftwageналter übersteigt in Nordamerika 12 Jahre, sodass Aftermarket-Nachrüstungen für Toter-Winkel- und Reifendruckerkennung den lebenslangen Sensorumsatz erhöhen.

Nach Antriebstechnologie:

Explosiver Wachstumspfad von Brennstoffzellen-ElektrofahrzeugenVerbrennungsplattformen machten 2025 noch 58,40 % der Lieferungen aus; ihr Anteil soll jedoch sinken, da batterieelektrische und Plug-in-Hybridfahrzeuge Marktanteile gewinnen. Batterieelektrische Fahrzeuge erfordern dichte Strom-, Spannungs- und Thermoanordnungen, was den Inhalt pro Einheit erhöht. Plug-in-Hybride bleiben in Asien und Nordamerika relevant und erhalten duale Sensorsätze für Motor und Batterie aufrecht. Brennstoffzellen-Elektrofahrzeuge sollen mit einer CAGR von 24,50 % wachsen, dem höchsten Wert innerhalb des Marktes für Automotive Sensors, wenn auch von einer niedrigen Basis aus, da die Anzahl der Wasserstofftankstellen 2024 weltweit 1.000 überschritten hat.

Toyotas Mirai und Hyundais NEXO sind mit Wasserstoffleckdetektoren, Hochdruckwandlern und Stapelfeuchtigkeitsmonitoren ausgestattet. Diese Funktionen entsprechen den ISO-Standards für Wasserstoffsicherheit. Aufgrund der strengen Sicherheitsanforderungen für Wasserstoff integrieren Brennstoffzellen-Elektrofahrzeuge (FCEVs) mehr Sensoren als batterieelektrische Fahrzeuge. Die Auswirkungen auf den Gesamtumsatz bleiben jedoch begrenzt, bis die Produktionsvolumina ein signifikantes Niveau erreichen.

Nach Vertriebskanal:

Aftermarket gewinnt NachrüstungsdynamikDie werkseitige Erstausrüstung machte 2025 88,20 % des Umsatzes aus, was die Kontrolle der Hersteller über sicherheitskritische Module unterstreicht. Der Aftermarket soll bis 2031 mit einer CAGR von 12,40 % wachsen, da Karosserie-Reparaturwerkstätten 30.000–50.000 USD in Kalibrierungsanlagen investieren, um die Anforderungen der Versicherer nach dem Austausch von Windschutzscheiben oder Stoßfängern zu erfüllen. Boschs automatisiertes ADAS-Ausrichtsystem aus dem Jahr 2024 reduziert die Kalibrierungszeit um zwei Drittel und sichert den Marktanteil in umsatzstarken US-amerikanischen Serviceketten.

Reifendrucküberwachungs-Batterien haben einen vorhersehbaren Ersatzzyklus. In Nordamerika, wo Fahrzeuge typischerweise älter sind, sind die Verkäufe von Sauerstoff- und Luftmassenmessern stark. Jüngste Vorschriften in Europa sollen den Aftermarket ausweiten, indem unabhängigen Werkstätten Zugang zu Diagnosewerkzeugen gewährt wird. Obwohl der Aftermarket auf Wachstumskurs ist, wird der Markt für Automotive Sensors weiterhin eine OEM-fokussierte Struktur aufweisen, da integrierte Radar- und Lidar-Cluster aufgrund ihrer Kalibrierungskomplexität und der damit verbundenen Haftung unter der Kontrolle der Erstausrüster bleiben.

Geografische Analyse

APAC-Markt für Fahrzeugsensoren

Der asiatisch-pazifische Raum führte den Markt für Fahrzeugsensoren mit einem Umsatzanteil von 42,30 % im Jahr 2025 an und wird voraussichtlich bis 2031 mit einem CAGR von 9,10 % wachsen. Die Verkäufe von Fahrzeugen mit neuen Antriebsformen in China, die nun aufgrund aktualisierter Vorschriften eine thermische Überwachung auf Zellebene vorschreiben, haben den Markt vorangetrieben. In Indien erleichtert ein produktionsgekoppelter Anreiz die lokale MEMS-Montage und reduziert die Importkosten für Tier-2-Zulieferer. In Japan ist die ADAS-Durchdringung dank des Einsatzes von Bildsensoren von DENSO und Sony deutlich gestiegen. Unterdessen bauen Samsungs und SK Hynix aus Südkorea ihre regionale MEMS-Foundry-Kapazität aus.

Markt für Fahrzeugsensoren in Nordamerika und Europa

Obwohl Nordamerika und Europa einen erheblichen Anteil an den Lieferungen ausmachen, wird ihr Wachstum voraussichtlich nachlassen, da sich die Fahrzeugproduktion stabilisiert und die Sensornutzung in Premium-Ausstattungslinien nahezu gesättigt ist. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten fördert öffentliche Ladepunkte, was die Nachfrage nach Sensoren in Ladestationen für Elektrofahrzeuge voraussichtlich ankurbeln wird. Angesichts strengerer Grenzwerte für Stickoxide und Partikel verzeichnen Unternehmen wie Continental und Bosch eine konstante Nachfrage nach Gassensoren. Sowohl Nordamerika als auch Europa streben nach Halbleiterunabhängigkeit, wie Intels Investitionen in Arizona und der Europäische Chips-Akt belegen. Der Qualifizierungsprozess im Automobilsektor hinkt jedoch hinter der Unterhaltungselektronik her, was zu einer anhaltenden Abhängigkeit von der asiatischen Produktion führt.

Markt für Fahrzeugsensoren in Nahost und Afrika sowie Südamerika

Südamerika sowie der Nahe Osten und Afrika, die einen kleineren Marktanteil ausmachen, sind auf ein schnelleres Wachstum ausgerichtet. Brasiliens Anreizprogramme stärken die Einführung von ESC und TPMS. Die türkischen Exportfahrzeuge, die nun mit EU-konformem ADAS ausgestattet sind, treiben die lokale Nachfrage nach Sensoren an. Trotz geringerer Produktionsvolumina erhöhen sowohl die Einführung strengerer Dieselvorschriften in Südafrika als auch die Luxusfahrzeugflotte des Golfkooperationsrats die Sensoranzahl pro Fahrzeug. Argentinien, das auf Währungsstabilität zur Erholung setzt, bietet aufgrund seines alternden Fahrzeugbestands weiterhin eine Nachmarketchance.

Wettbewerbslandschaft

Im Markt für Automotive Sensors beherrschen Bosch, DENSO und Continental einen erheblichen Anteil der Markterlöse. Ihre Positionen erstrecken sich über mehrere Stufen, von der Waferherstellung bis zur Modulvalidierung. Als Ausdruck der Kapitalintensität der Branche investiert Bosch in eine neue Fertigungsanlage. Da sich die Branche auf softwaredefinierten Fahrzeugen ausrichtet, entwickeln Tier-1-Zulieferer gemeinsam mit OEMs Sensorplattformen und sichern Aftermarket-Positionen durch Kalibrierungsdienstleistungen und erweiterte Garantien.

In dieser sich wandelnden Landschaft ziehen Nischenmöglichkeiten Spezialisten an. Allegro MicroSystems und Melexis liefern anwendungsspezifische Strom- und Magnetpositions-ICs für fortschrittliche Fahrzeugsysteme, und schnellere Designzyklen können einen Vorteil gegenüber Breitlinienanbietern bieten. Festkörper-Lidar-Unternehmen wie Luminar und Aeva verfolgen ebenfalls eine direktere OEM-Einbindung, was Lieferketten vereinfachen und die Gewinnverteilung verändern kann. Patentanmeldungen in der Sensorfusion nehmen zu, mit Schwerpunkt auf Software, die die Leistung differenziert, während Hardware standardisierter wird.

Mit aktualisierten Standards wird Cybersicherheit in Sensorknoten immer wichtiger. Dies erhöht zwar die Compliance-Kosten, kann aber die Position von Zulieferern mit eingebetteten Sicherheits-Schutzrechten stärken. OEMs beschaffen Halbleiter zunehmend direkt von Anbietern wie Infineon und STMicroelectronics, integrieren Komponenten intern und erhöhen den Druck auf traditionelle Modulzulieferer. Für kleinere Marktteilnehmer begünstigen strenge Validierungsanforderungen und lange Design-Win-Zyklen weiterhin Unternehmen mit soliden Bilanzen und globalen Supportkapazitäten.

Marktführer für Automotive Sensors

Continental AG

NXP Semiconductors NV

Robert Bosch GmbH

Infineon Technologies AG

DENSO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Fahrzeugsensoren

- Robert Bosch GmbH

- DENSO Corporation

- Continental AG

- Infineon Technologies AG

- NXP Semiconductors NV

- Sensata Technologies PLC

- Texas Instruments Inc.

- Analog Devices Inc.

- Aptiv PLC

- ST Microelectronics NV

- Valeo SA

- Honeywell International Inc.

- Allegro MicroSystems LLC

- Murata Manufacturing Co.

- ON Semiconductor Corporation

- TE Connectivity Ltd.

- Autoliv Inc.

Jüngste Branchenentwicklungen im Markt für Fahrzeugsensoren

- Oktober 2025: OMNIVISION, ein globaler Vorreiter in der Halbleitertechnologie, hat seinen neuesten Automotive-Bildsensor vorgestellt: den OX08D20 8-Megapixel (MP) CMOS mit TheiaCel™-Technologie. Dieser hochmoderne Sensor verbessert den weit verbreiteten OX08D10, der für Außenkameras in fortschrittlichen Fahrerassistenzsystemen (ADAS) und autonomem Fahren (AD) konzipiert ist.

- Oktober 2025: Sony Semiconductor Solutions kündigte den IMX828 an, den ersten CMOS-Bildsensor für Automobilanwendungen mit einer direkt in den Chip integrierten MIPI-A-PHY-Schnittstelle.

- April 2025: Infineon Technologies erwarb Marvells Automotive-Ethernet-Einheit für 2,5 Milliarden USD, um Netzwerke mit Mikrocontroller-Portfolios zu integrieren.

Markt für Fahrzeugsensoren Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Automobilsensoren als den Umsatz, der durch werkseitig installierte und Ersatzgeräte generiert wird, die Temperatur, Druck, Geschwindigkeit, Füllstand oder Position, Magnetfelder, Gase und Trägheitsbewegungen erfassen und diese Signale für elektronische Steuergeräte in Personenkraftwagen und Nutzfahrzeugen umwandeln.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Nachrüstgeräte ohne ECU-Integration sowie Sensoren, die ausschließlich auf Produktionsprüfständen eingesetzt werden, sind nicht Bestandteil unserer Schätzung.

In Diesem Bericht Abgedeckte Segmente

- Nach Typ

- Temperatursensoren

- Drucksensoren

- Geschwindigkeitssensoren

- Füllstands-/Positionssensoren

- Magnetsensoren

- Gassensoren

- Inertialsensoren

- Nach Anwendung

- Antriebsstrang

- Karosserieelektronik

- Fahrzeugsicherheitssysteme

- Telematik

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Antriebstechnologie

- Fahrzeuge mit Verbrennungsmotor (VKM)

- Batterieelektrische Fahrzeuge (BEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Brennstoffzellen-Elektrofahrzeuge (FCEV)

- Nach Vertriebskanal

- Werkseitig eingebaute Sensoren

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Türkei

- Golfkooperationsrat (GCC)

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Wir führen Interviews mit Konstruktionsingenieuren bei Sensorherstellern, Tier-1-Modulintegratoren und Fahrzeugbeschaffungsmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validieren den Sensorgehalt pro Fahrzeug, die regionale Preisstreuung und regulierungsbedingte Nachfrageschwankungen und schließen Lücken, die reine Schreibtischarbeit offen lässt.

Desk Research

Wir beginnen mit öffentlich zugänglichen Statistiken von Institutionen wie der International Organization of Motor Vehicle Manufacturers, ACEA, NHTSA, dem IEA Global EV Outlook, JEITA und UN Comtrade, die zusammen jährliche Fahrzeugproduktionszahlen, Antriebsstrang-Mix und Handelsströme liefern. Unternehmens-10-Ks, Investorenpräsentationen, begutachtete Fachzeitschriften und angesehene Fachpresse klären anschließend Technologieadoptionskurven und Verschiebungen bei den durchschnittlichen Verkaufspreisen. Kostenpflichtige Ressourcen, darunter Marklines-Fahrzeugproduktions-Dashboards und D&B Hoovers Lieferantenfinanzdaten, helfen Mordor-Analysten dabei, Marktanteile mit tatsächlichen Umsatzverläufen abzugleichen. Die genannten Quellen sind illustrativ, und viele weitere öffentliche und abonnementbasierte Datenquellen fließen in die Ausgangsbasis ein.

Marktgröße & Prognose

Ausgehend von regionalen Fahrzeugmontagen, Elektrifizierungsraten und vorgeschriebener ADAS-Ausstattung erstellt das Team Top-down-Nachfragepools, die mit Sensor-Content-Buckets multipliziert werden. Lieferantenumsatzstichproben und Kanalprüfungen liefern selektive Bottom-up-Zusammenfassungen, die Ausreißer abmildern. Zu den wichtigsten verfolgten Variablen gehören globale Produktionsvolumina, BEV- und PHEV-Durchdringung, ADAS-Durchdringungsgrade, MEMS-Sensor-ASP-Trends sowie Meilensteine wie Euro 7. Multivariate Regression, unterstützt durch Szenarioanalysen für politische Zeitplanung, projiziert jeden Treiber. Wo die Offenlegung durch Lieferanten gering ist, werden Volumina aus der Geschichte der Kapazitätsauslastung interpoliert, bevor eine abschließende Abstimmung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, bei der Anomalien gegenüber unabhängigen Reihen oder früheren Ausgaben gekennzeichnet und behoben werden. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder technologische Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste geprüfte Sichtweise erhalten.

Vergleich der Marktgröße für Fahrzeugsensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in den einbezogenen Sensorfamilien, Nachrüstkanälen und ASP-Dynamiken variieren und darin, wie schnell sie einen Anstieg der ADAS-Durchdringung annehmen.

Zu den wesentlichen Ursachen für Lücken bei anderen gehören die Bündelung hochwertiger AD-Sensing-Hardware mit herkömmlichen Geräten, die Anwendung pauschaler Preiserhöhungen ohne regionale Mix-Kalibrierung oder die vollständige Auslassung der Ersatznachfrage.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 28,83 Mrd. (2025) | Mordor Intelligence | - |

| USD 30,80 Mrd. (2023) | Global Consultancy A | Fasst LiDAR- und Radarmodule zusammen, die unser Geltungsbereich separat behandelt |

| USD 43,30 Mrd. (2024) | Data Publication B | Verwendet einen einzigen globalen ASP-Aufschlag ohne regionale oder antriebsstrangbezogene Anpassung |

| USD 11,87 Mrd. (2024) | Industry Journal C | Berücksichtigt nur fahrwerkseitig montierte Sensoren und schließt den Aftermarket-Ersatz aus |

Der Vergleich zeigt, dass Mordor Intelligence durch die Verankerung des Geltungsbereichs an OE- und Aftermarket-Strömen, die Fundierung der Preise in verifizierten Lieferantendaten und die jährliche Aktualisierung der Annahmen eine ausgewogene, transparente Ausgangsbasis liefert, auf die Entscheidungsträger sich zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automotive Sensors?

Die Marktgröße für Automotive Sensors betrug 2026 28,83 Milliarden USD und soll bis 2031 38,67 Milliarden USD erreichen.

Welcher Sensortyp hat den größten Marktanteil?

Inertialgeräte wie Beschleunigungsmesser und Gyroskope führten 2025 mit einem Anteil von 28,13 % und wachsen mit einer CAGR von 6,47 %.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 9,10 %, angetrieben durch Chinas Produktionsanstieg bei Elektrofahrzeugen und Indiens Lokalisierungsbestrebungen.

Wie werden Brennstoffzellenfahrzeuge die Sensornachfrage beeinflussen?

Brennstoffzellen-Elektrofahrzeuge sind bis 2031 auf eine CAGR von 24,50 % ausgerichtet und fügen wasserstoffspezifische Leck- und Drucksensoren hinzu, die den Inhalt pro Fahrzeug erhöhen.

Warum wächst der Aftermarket schneller als die werkseitige Erstausrüstung?

ADAS-Kalibrierung in Karosserie-Reparaturwerkstätten und vorhersehbare TPMS-Batterieersätze steigern die Aftermarket-Erlöse mit einer CAGR von 12,40 %.

Seite zuletzt aktualisiert am: