Marktgröße und Marktanteil für Automobil-Allradantrieb

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

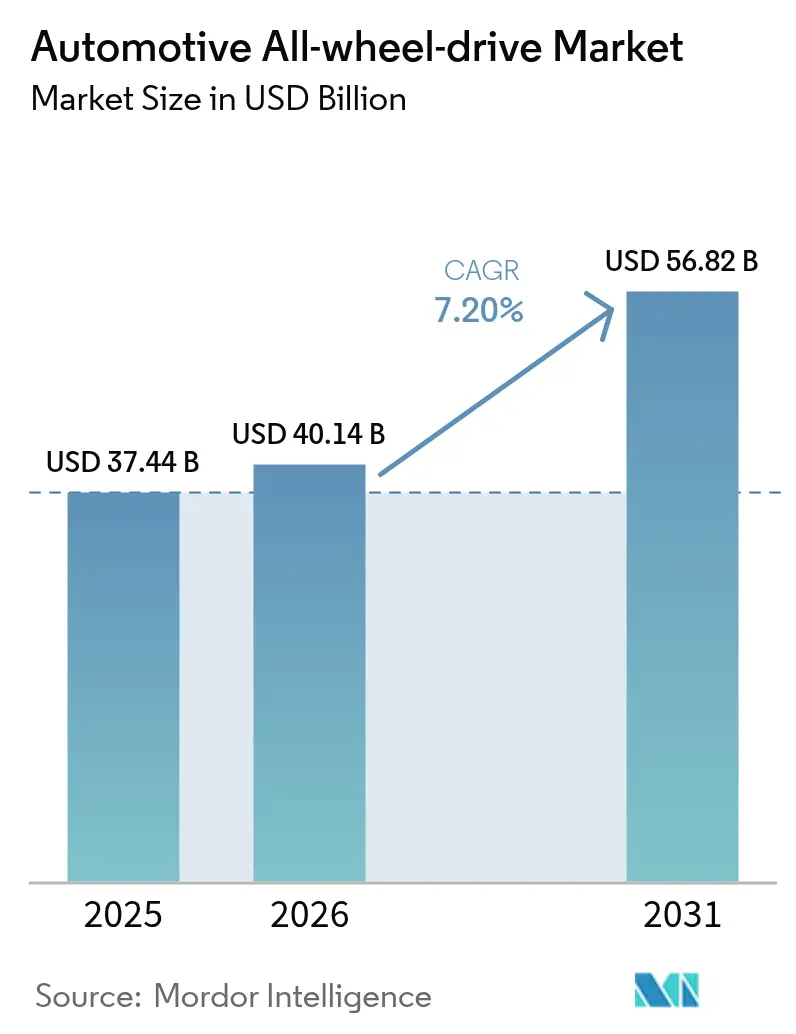

| Marktgröße (2026) | 40.14 Milliarden US-Dollar |

| Marktgröße (2031) | 56.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Allradantrieb von Mordor Intelligence

Die Marktgröße für Automobil-Allradantrieb wird im Jahr 2026 auf USD 40,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 37,44 Milliarden, mit Prognosen für 2031 von USD 56,82 Milliarden, was einem Wachstum von 7,20 % CAGR über den Zeitraum 2026–2031 entspricht. Verschärfte Sicherheitsvorschriften, die rasche Zunahme von SUVs und Crossovern sowie die ausgereifte Wirtschaftlichkeit von Doppelmotor-Elektroantriebssträngen bilden gemeinsam die Grundlage dieser Expansion. OEMs priorisieren die Integration des Traktionsmanagements bereits in den frühesten Plattformphasen, da fortschrittliche Fahrerassistenzsysteme auf eine vorhersehbare Drehmomentabgabe für eine optimale Unfallvermeidungsleistung angewiesen sind. Die Elektrifizierung beseitigt zudem langjährige mechanische Kostennachteile, indem Verteilergetriebe und Antriebswellen durch softwaregesteuerte Elektromotoren ersetzt werden. Die Neugestaltung der Lieferkette rund um Seltenerdmagnete und Leistungshalbleiter wird zunehmend entscheidend, da der Allradantriebsanteil pro Fahrzeug steigt. Der Wettbewerb begünstigt zunehmend vertikal integrierte Zulieferer, die Antriebsstranghardware mit Over-the-Air-Softwarediensten verbinden und den Allradantrieb von einem einmaligen Hardwaremerkmal in einen wiederkehrenden Umsatzkanal für datengesteuerte Leistungsupgrades verwandeln.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 65,12 % am Markt für Automobil-Allradantrieb im Jahr 2025, während Nutzfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 7,75 % wachsen werden..

- Nach Antriebsart entfielen Verbrennungsmotoren auf 83,60 % der Marktgröße für Automobil-Allradantrieb im Jahr 2025; batterieelektrische Fahrzeuge verzeichnen mit einem CAGR von 9,95 % bis 2031 die stärkste Wachstumsperspektive.

- Nach Systemtyp hielten zuschaltbare manuelle Systeme im Jahr 2025 einen Anteil von 59,10 % an der Marktgröße für Automobil-Allradantrieb, während elektrischer Allradantrieb mit einem CAGR von 8,72 % voranschreitet.

- Nach Komponente erzielten Verteilergetriebe im Jahr 2025 einen Umsatzanteil von 36,30 %, und Steuergeräte mit eingebetteter Software expandieren mit einem CAGR von 9,55 %.

- Nach Vertriebskanal entfiel das OEM-Segment auf 91,10 % der Marktgröße für Automobil-Allradantrieb im Jahr 2025; die Nachrüstung im Aftermarket wird mit einem CAGR von 8,96 % die stärkste Wachstumsperspektive verzeichnen.

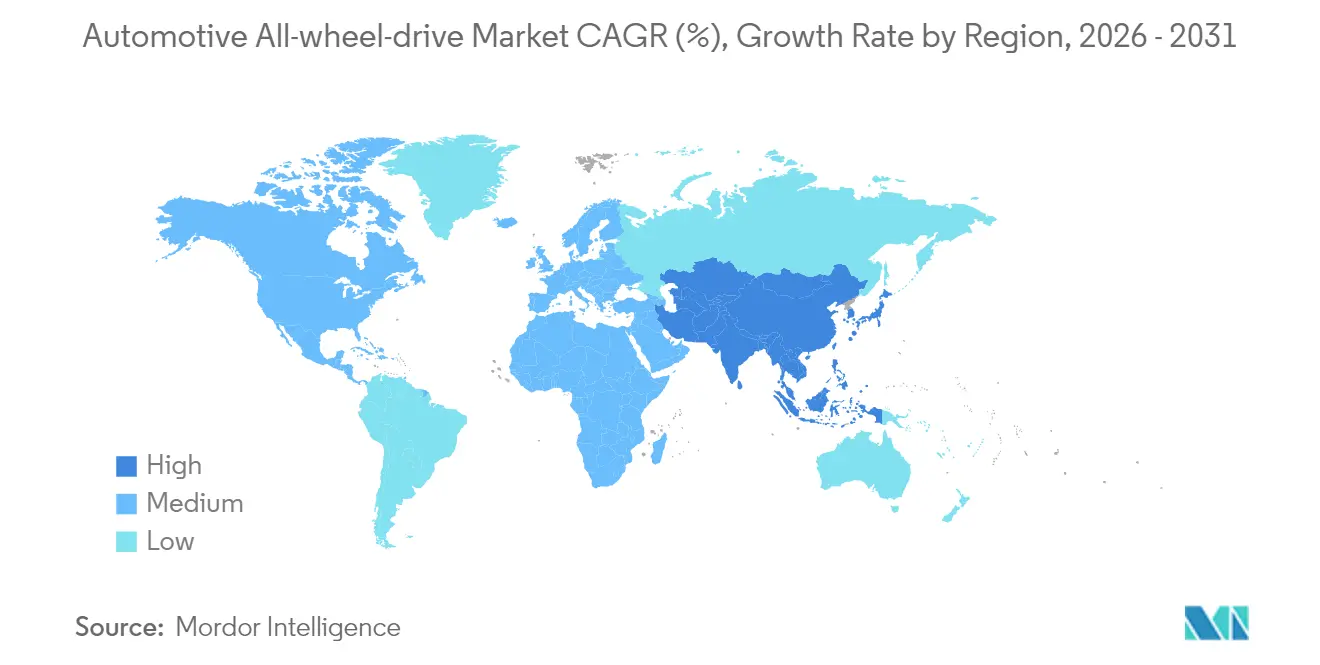

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 42,80 % am Markt für Automobil-Allradantrieb; der asiatisch-pazifische Raum wächst mit einem CAGR von 8,33 % am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Automobil-Allradantrieb

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Nachfrage nach SUVs und CUVs | +1.8% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsbedingte Einführung von Doppelmotor-Elektroallradantrieb | +1.5% | Global, angeführt von China und Europa | Langfristig (≥ 4 Jahre) |

| Verschärfung der Vorschriften zur Unfallvermeidung und Traktionssicherheit | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu sportlichem Fahrverhalten in Premiumsegmenten | +0.9% | Nordamerika, Europa, Premium-Märkte in Asien | Mittelfristig (2–4 Jahre) |

| Klimavolatilität veranlasst OEMs zur Standardisierung des Allradantriebs | +0.8% | Global, Schwerpunkt auf klimagefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| OTA-fähige Software-Torque-Vectoring-Architekturen | +0.7% | Global, konzentriert auf Märkte für vernetzte Fahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Nachfrage nach SUVs und CUVs

Die globale SUV- und Crossover-Produktion wird bis 2030 voraussichtlich 28 Millionen Einheiten erreichen, und der Anteil der mit Allradantrieb ausgestatteten Fahrzeuge wird voraussichtlich von 45 % im Jahr 2025 auf 65 % steigen, da Traktionssysteme von einer optionalen zur standardmäßigen Ausstattung werden. Käufer betrachten Allradantrieb zunehmend als psychologische Sicherheitsprämie, selbst wenn sie überwiegend auf asphaltierten Straßen fahren. Chinesische Marken bündeln Allradantrieb nun mit wettbewerbsfähigen Grundpreisen und senken damit die historische Kostenbarriere in Schwellenmärkten. OEMs kombinieren Allradantrieb häufig mit gebündelten ADAS-Paketen, was die Sicherheitsmerkmale stärkt und die Nettomargen erhöht. Die Nutzungsmentalität der Verbraucher hält die ganzjährige Nachfrage aufrecht und macht den Markt für Automobil-Allradantrieb weniger abhängig von der Wintersaisonalität.

Elektrifizierungsbedingte Einführung von Doppelmotor-Elektroallradantrieb

Doppelmotor-BEVs erzielen laut SAE-Tests eine um 9 % bessere Energieeffizienz als Einzelmotor-Layouts mit zugeschaltetem mechanischem Allradantrieb [1]SAE International, "Bewertung der Energieeffizienz von Doppelmotor-Allradantrieb-BEVs," sae.org. Der Wegfall von Antriebswellen und Verteilergetrieben reduziert das Gewicht und ermöglicht eine präzise Drehmomentkontrolle. Gewerbliche Betreiber profitieren von geringerem Wartungsaufwand und Rekuperationsbremsung an allen Achsen. Hyundais neue Hybridplattform veranschaulicht, wie Elektroallradantrieb die Lücke zwischen Verbrennungsmotor- und vollständiger BEV-Architektur überbrückt und dabei die Kosten im Rahmen hält.

Verschärfung der Vorschriften zur Unfallvermeidung und Traktionssicherheit

Der US-amerikanische Federal Motor Vehicle Safety Standard 127 schreibt für alle leichten Fahrzeuge bis September 2029 eine automatische Notbremsung vor [2]US-amerikanische Nationale Straßenverkehrssicherheitsbehörde, "FMVSS 127 Bekanntmachung der endgültigen Regelung," nhtsa.gov. Die Allgemeine Sicherheitsverordnung II Europas trat im Juli 2024 mit ähnlichen Anforderungen in Kraft und fördert die Integration von Allradantrieb, damit Sensoren unter verschiedenen Straßenbedingungen zuverlässig funktionieren. Versicherer belohnen bereits Allradantrieb-Modelle mit Prämienrabatten, was die Einführung beschleunigt. Für Flottenoperatoren sind die Compliance-Kosten für die Nachrüstung von Zweiradantriebsfahrzeugen höher als die Spezifikation von Werks-Allradantrieb, was die Nachfrage im gewerblichen Segment stärkt.

Verlagerung der Verbraucher hin zu sportlichem Fahrverhalten in Premiumsegmenten

Die Allradantrieb-Einbaurate bei Premiumfahrzeugen hat 80 % überschritten, nach einem starken Anstieg von unter 50 % vor fünf Jahren. Jüngere Luxuskäufer schätzen dynamisches Fahrverhalten gegenüber traditionellen Komfortmerkmalen. Elektrifiziertes Torque Vectoring steigert das Fahrerlebnis weiter und ermöglicht es OEMs, Software-Leistungspakete nach dem Verkauf zu monetarisieren. Mainstream-Marken spiegeln diese Strategie mit sportlich orientierten Allradantrieb-Ausstattungslinien wider, die in traditionelles Luxusterritorium vordringen und den Markt für Automobil-Allradantrieb stärken.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stücklistenkosten und Kraftstoff-/Energienachteil gegenüber Zweiradantrieb | -1.1% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Magneten und Halbleitern für Elektroaktuatoren | -0.9% | Global, hohe Abhängigkeit von chinesischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Reichweitenverlust bei batterieelektrischen Fahrzeugen | -0.8% | Globale Elektrofahrzeugmärkte, Regionen mit geringer Ladeinfrastruktur | Mittelfristig (2–4 Jahre) |

| Verlagerung des autonomen Fahrens hin zu effizienzoptimierten Antriebssträngen | -0.6% | Fortgeschrittene Einsatzzonen für autonome Fahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stücklistenkosten und Kraftstoff-/Energienachteil gegenüber Zweiradantrieb

Herkömmlicher Allradantrieb erhöht die Herstellungskosten um USD 1.500–3.000 und reduziert den Kraftstoffverbrauch von Verbrennungsmotoren um etwa 1–2 Meilen pro Gallone gemäß Argonne-Simulationen [3]Argonne National Laboratory, "Kosten- und Kraftstoffverbrauchsauswirkungen von Allradantrieb bei Neufahrzeugen," anl.gov. Die BEV-Reichweite sinkt bei Doppelmotor-Versionen um 10–15 %, wie das Datenblatt des Hyundai Ioniq 5 zeigt. Hersteller wandeln Allradantrieb häufig in Serienausstattung um, um die Kosten zu verteilen, was jedoch die Einstiegspreise in wertorientierten Segmenten erhöht. Die Batteriepreise sinken weiter, doch der kurzfristige Nachteil bleibt in Schwellenmärkten eine Verkaufshürde.

Engpässe bei Magneten und Halbleitern für Elektroaktuatoren

Chinas Exportbeschränkungen für Seltenerdmagnete im Jahr 2025 störten europäische Montagelinien und veranlassten Warnungen vor Produktionsstopps in Nordamerika. Elektrische Allradantriebsmotoren sind auf Neodym-Eisen-Bor-Magnete angewiesen, während Steuergeräte spezialisierte Mikrocontroller benötigen. Die Allianz für Automobilinnovation wies auf mögliche Produktionsstillstände aufgrund des 90-prozentigen Anteils Chinas an der globalen Seltenerdraffinierung hin. OEMs verfolgen lokalen Bergbau, Magnetrecycling und Chip-Dual-Sourcing, doch neue Kapazitäten werden mehrere Jahre in Anspruch nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen führen, gewerbliche Flotten beschleunigen

Personenkraftwagen erfassten im Jahr 2025 einen Anteil von 65,12 % am Markt für Automobil-Allradantrieb, was verdeutlicht, wie SUVs, Crossover und zunehmend mit Allradantrieb ausgestattete Limousinen das Traktionsmanagement von einer Nischenoption zur Mainstream-Erwartung gemacht haben. OEMs kombinieren Allradantrieb mit gebündelten Sicherheits- und Infotainment-Paketen, was die Transaktionspreise erhöht und gleichzeitig regulatorische Testzyklen erfüllt, die eine vorhersehbare Drehmomentabgabe belohnen. Verbraucher schätzen das ganzjährige Vertrauen, das Allradantrieb auf nassen oder vereisten Straßen bietet, und Versicherer spiegeln diesen Vorteil häufig in niedrigeren Prämien wider, was die Einführung selbst in gemäßigten Regionen stärkt. Premiummarken nutzen auch softwaredefinierten Torque-Vectoring-Allradantrieb, um die Fahrdynamik über Ausstattungslinien hinweg zu differenzieren und die Allradantriebsfähigkeit in einen erlebnisorientierten Verkaufspunkt zu verwandeln, der höhere Restwerte unterstützt.

Nutzfahrzeuge verzeichnen mit einem CAGR von 7,75 % bis 2031 die schnellste Expansion, da Paket-, Versorgungs- und Notfallflotten Allradantrieb einsetzen, um missionskritische Betriebszeiten unter variierenden Nutzlasten und Wetterbedingungen sicherzustellen. Elektrifizierte Achsen vereinfachen Installationen durch den Wegfall von Verteilergetrieben, reduzieren Wartungsausfallzeiten und erfüllen Null-Emissions-Mandate, die sich in großen städtischen Zentren ausbreiten. Flottentelematik bestätigt, dass elektrischer Allradantrieb den reifenverschleißbedingten Radschlupf reduziert und die Effizienz der Rekuperationsbremsung verbessert, was die Gesamtbetriebskosten trotz höherer Anschaffungspreise senkt. Staatliche Anreize für emissionsarmen gewerblichen Transport und strengere Sicherheitsprüfungen beschleunigen die Spezifikationsraten weiter und positionieren Allradantrieb als Kernanforderung für künftige Flottenausschreibungszyklen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrifizierung zeichnet Kosten-Nutzen-Linien neu

Verbrennungsmotoren repräsentierten im Jahr 2025 noch 83,60 % der Marktgröße für Automobil-Allradantrieb, doch batterieelektrische Antriebsstränge steigen mit einem CAGR von 9,95 %, da Doppelmotor-Layouts Verteilergetriebekosten eliminieren und die Drehmomengenauigkeit verbessern. Verbrennungsmotor-zentrierte Plattformen integrieren zunehmend elektrische Front- oder Heckmodule, um Hybrid-Allradantrieb anzubieten und Investitionen gegen verschärfte Emissionsvorschriften zukunftssicher zu machen. Sinkende Batteriepreise und staatliche Anreize verringern gemeinsam die Gesamtbetriebskostenlücke und veranlassen OEMs, Allradantrieb-ausgestattete BEVs in Mainstream-Preissegmenten einzuführen. Brennstoffzelleninitiativen deuten auf neues gewerbliches Potenzial hin: BMWs Zusammenarbeit mit Toyota an einem Wasserstoff-SUV für 2028 zielt darauf ab, Langstreckenkapazität mit elektrischem Allradantrieb für Schwerlast- oder Kältewetterstrecken zu kombinieren. Doppelmotor-Architekturen eröffnen auch Software-Monetarisierungspfade und ermöglichen es Automobilherstellern, Leistungsupgrades drahtlos zu verkaufen. In Märkten, in denen CO₂-Strafen die Betriebskosten von Verbrennungsmotoren erhöhen, gewinnen diese elektrifizierten Systeme weiteren Schwung und positionieren Elektroallradantrieb als neue Baseline für Traktion, Effizienz und Compliance.

Nach Systemtyp: Software überholt mechanische Komplexität

Zuschaltbare manuelle Systeme blieben mit einem Anteil von 59,10 % an der Marktgröße für Automobil-Allradantrieb im Jahr 2025 Volumenführer, dank Erschwinglichkeit und unkomplizierter Wartung, insbesondere in leichten gewerblichen Flotten. Permanente automatische Lösungen sprechen komfortorientierte Verbraucher an, die eine nahtlose Einschaltung schätzen, und aktives mechanisches Torque Vectoring fügt elektronische Kupplungen hinzu, um die Drehmomentverteilung beim dynamischen Fahren zu verfeinern. Die stetige Weiterentwicklung von Kupplungsdesigns hält mechanische Architekturen in kostensensiblen Segmenten relevant. Elektrischer Allradantrieb, der mit einem CAGR von 8,72 % voranschreitet, liefert das stärkste Wachstum, da Premium-Elektrofahrzeuge auf reines Software-Torque-Vectoring umsteigen, das durch OTA-Updates neu kalibriert werden kann. Diese Fähigkeit verwandelt Antriebsstranghardware in einen aktualisierbaren Dienst und schafft einen Renteneinkommensstrom für OEMs durch Abonnement-Fahrmodi. Software-first-Architekturen verkürzen auch Entwicklungszyklen, da Ingenieure Algorithmen anpassen statt Hardware neu zu entwickeln – ein entscheidender Vorteil, da sich Modellauffrischungsintervalle beschleunigen.

Nach Komponente: Elektronische Steuergeräte erfassen Wert

Verteilergetriebe generierten im Jahr 2025 noch 36,30 % des Komponentenumsatzes und unterstreichen damit ihre entscheidende Rolle in mechanischen Allradantriebssystemen, die in Pickups und schweren SUVs verbaut sind. Ihr Wachstumsausblick ist jedoch begrenzt, da elektrische Achsen und Skateboard-Fahrgestelle zentrale Antriebswellen eliminieren und die Teileanzahl reduzieren. Die Nachfrage nach Kardanwellen wird daher stagnieren, außer wo Nachrüstsätze Nischen-Mechanikupgrades in bestimmten gewerblichen Flotten aufrechterhalten. Umgekehrt expandieren ECU- und softwaregesteuerte Subsysteme mit einem CAGR von 9,55 %, da prädiktive Algorithmen nun Traktions-, Brems- und Stabilitätsfunktionen in einer einzigen Steuerdomäne orchestrieren. Das in der Steuerungsfirmware eingebettete geistige Eigentum ist zum wichtigsten Wettbewerbsdifferenzierer geworden und ermöglicht es Zulieferern, Premiummargen gegenüber Rohstoffmetallgussteilen zu erzielen. Anbieter, die in der Lage sind, eingebetteten Code, Cloud-Analysen und Cybersicherheitsschichten gemeinsam mit OEM-Ingenieurteams zu entwickeln, sind am besten positioniert, um künftigen Wert zu erfassen, da die Allradantriebsfunktionalität von mechanischer Finesse zu digitaler Intelligenz migriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Einbau dominiert, Aftermarket findet Nischen

Die Werksinstallation erfasste im Jahr 2025 91,10 % der Allradantriebsverkäufe, da das hohe Maß an Elektronikintegration und Garantieüberlegungen Antriebsstrangentscheidungen innerhalb der Designhoheit des Automobilherstellers halten. Die enge Kopplung zwischen Traktionskontrolle, Leistungselektronik und ADAS-Subsystemen macht nachträgliche Modifikationen zunehmend komplex. Da OTA-Fähigkeiten zunehmen, können OEMs die Antriebsstrangleistung aus der Ferne optimieren, was den Anreiz für Aftermarket-Lösungen weiter reduziert. Dennoch verzeichnet das Aftermarket-Segment einen CAGR von 8,96 %, verankert in Flottenumrüstungen und ICE-zu-EV-Konversionen, die spezialisierte Allradantrieb-Kits erfordern. Nachrüster sind erfolgreich, wenn sie umfassende Lösungen liefern – Montagehardware, Steuersoftware und Sicherheits-Rezertifizierung – anstatt Einzelteile. Wachstumsschwerpunkte umfassen Offroad-Freizeitaktivitäten, gepanzerte Fahrzeuge und ländliche Lieferwagen, bei denen verbesserte Traktion die Nutzungsdauer erheblich verlängert, ohne einen vollständigen Fahrzeugneukauf zu erfordern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 42,80 % am Markt für Automobil-Allradantrieb mit robuster Nachfrage aus Pickup-, SUV- und Flottenssegmenten, die mit Schnee, gemischtem Gelände und Versicherungsbewertungsanreizen konfrontiert sind. US-amerikanische Regulierungsbehörden, die Allradantrieb mit vorgeschriebenen Sicherheitstechnologien koppeln, stärken die Einführung. Kanada weist die höchste Allradantrieb-Durchdringung bei leichten Fahrzeugen auf, da Wintertraktionsfähigkeit eine grundlegende Erwartung ist. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,33 %. Chinesische OEMs integrieren Allradantrieb in Mainstream-Exportmodelle, die traditionelle Zweiradantrieb-Konkurrenten preislich unterbieten und die globale Wahrnehmung kosteneffektiver Traktion neu gestalten. Indiens Einführung des Maruti Suzuki e-Vitara, des ersten Massen-Allradantrieb-Elektrofahrzeugs des Landes, unterstreicht die Demokratisierung fortschrittlicher Antriebsstrangfähigkeiten. Südkorea skaliert Elektroallradantrieb weiterhin über Hyundai- und Kia-Portfolios, während Japan sein Hybrid-Allradantrieb-Erbe für globale Einsätze nutzt. Europa zeigt ein stetiges, aber weniger dramatisches Wachstum, wobei elektrifizierter Allradantrieb als bevorzugter Weg gilt, um Euro-7-Emissionsziele zu erfüllen und gleichzeitig die Leistung zu erhalten. Die Premiummarken des Kontinents differenzieren sich durch feinkörniges Torque Vectoring, das mit ADAS gemäß der Allgemeinen Sicherheitsverordnung II integriert ist. Südamerika und Afrika sind heute noch kleinere Märkte, zeigen jedoch eine steigende Einführung auf dem Rücken von Infrastrukturverbesserungen und Importzollsenkungen, die die Einzelhandelspreise für Allradantrieb-Crossover senken.

Regulatorisches Umfeld

Die Nachfrage nach Allradantrieb (AWD) wird weniger durch AWD-spezifische Vorschriften geprägt als durch fahrzeugübergreifende Sicherheits-, Emissions- und Software-/Typgenehmigungsregelungen, die von vorhersehbarer Traktion und eng integrierten Steuerungssystemen abhängen. In der Europäischen Union trat im Juli 2024 die General Safety Regulation II in Kraft, die die Basisanforderungen für Sicherheitsfunktionen erhöht, die von einer stabilen Drehmomentabgabe profitieren, während die UNECE-Regelung Nr. 168 zu Real Driving Emissions (RDE) am 26. September 2025 in Kraft trat, was zusätzlichen Druck auf OEMs ausübt, die Antriebsstrangeffizienz unter realen Bedingungen zu steuern.

Im Jahr 2026 setzte die UNECE WP.29 die Weiterentwicklung von Vorschlägen für regulierte automatisierte Fahrsysteme (ADS) und verwandte Themen zur Fahrzeugleistung fort, begleitet von einer EU-Koordinierung von Positionen bei WP.29 (einschließlich Beschluss (EU) 2026/1411 des Rates). Gleichzeitig bleiben die US-Treibhausgas- und CAFE-Standards für die Modelljahre 2024 bis 2026 ein Fixpunkt für die Compliance, was effizienzorientierte Antriebsstrangentscheidungen unterstützt und den Wandel von mechanischen AWD-Komponenten hin zu elektrifizierten und softwaregesteuerten Architekturen beschleunigt, die Sicherheits- und Emissionsziele erreichen können, ohne unverhältnismäßige Kraftstoff- oder Energienachteile zu verursachen.

Wertschöpfungskettenanalyse

Die AWD-Wertschöpfungskette beginnt mit Rohstoffen und elektronischen Vorprodukten (Stahl-/Aluminiumgüsse, Lager, Reibmaterialien und insbesondere Halbleiter und Seltenerdmagnete für E-Achsen und E-Differenziale). Diese fließen in die Tier-2-Bearbeitung und Elektronikfertigung ein, gefolgt von der Tier-1-Integration von Verteilergetrieben, Differenzialen/Kupplungen, Aktuatoren und Steuergeräten mit eingebetteter Software. Tier-1-Zulieferer wie BorgWarner, ZF Friedrichshafen, Magna International, JTEKT und American Axle & Manufacturing liefern konstruierte Module an OEM-Plattformen, wo Kalibrierung, ADAS-/Stabilitätsintegration und Validierung den größten Teil des Entwicklungsaufwands ausmachen. Der Vertrieb wird von der OEM-Erstausrüstung dominiert (91,10 % der Verkäufe 2025), während die Nachrüstung im Aftermarket sich auf Flotten und spezialisierte Anwendungsfälle konzentriert, die vollständige Kits und Neuzertifizierungen unterstützen können.

Die Elektrifizierung reorganisiert die Kette um softwaredefiniertes Drehmomentmanagement und E-Motorkomponenten und erhöht die Abhängigkeit von Neodym-Eisen-Bor-Magneten und automobiltauglicher Leistungselektronik. Diese Abhängigkeit zeigte sich 2025, als China Exportbeschränkungen einführte (April 2025), die zu Engpässen bei Seltenerdmagneten und Produktionsstörungen beitrugen und den Hochlauf nachgelagerter AWD-Programme einschränkten. Als Reaktion darauf verfolgen OEMs und Zulieferer eine Doppelbeschaffung für Chips, Magnetrecycling und lokalisierte Lieferoptionen, und Programmgewinne wie die eXD-Projekte von BorgWarner in China spiegeln die wachsende Rolle elektrifizierter Differenziale und Steuerungssoftware im AWD-Modulstapel wider.

Wettbewerbslandschaft

Der Markt für Automobil-Allradantrieb bleibt mäßig konzentriert und wird von BorgWarner, ZF Friedrichshafen und Magna International dominiert, die jeweils jahrzehntelange mechanische Antriebsstrangexpertise und tiefe OEM-Beziehungen nutzen, um hochvolumige Verbrennungsmotor- und Hybridprogramme zu sichern. Ihre Portfolios konzentrieren sich noch auf Verteilergetriebe, Differentiale und Kupplungssysteme, doch alle drei haben zuletzt die F&E-Ausgaben für Elektroachsen und integrierte Wechselrichtermodule erhöht, um angesichts der beschleunigenden Elektrifizierung relevant zu bleiben.

Neue Marktteilnehmer mit softwarezentrierten Fähigkeiten gestalten das Feld neu. Start-ups, die sich auf Wechselrichteralgorithmen, Torque-Vectoring-Code und Cybersicherheit konzentrieren, verkaufen direkt an Elektrofahrzeughersteller, die vertikal integrierte Elektronik gegenüber traditioneller Tier-1-Hardware bevorzugen. Technologieunternehmen nutzen auch OTA-Geschäftsmodelle, indem sie Leistungsupgrades als Abonnementdienste verpacken und damit die Werterfassung von einmaligen Hardwareverkäufen auf wiederkehrende Umsatzströme verlagern. Diese Dynamiken zwingen etablierte Zulieferer dazu, eingebettete Softwarespezialisten zu akquirieren oder mit ihnen zu kooperieren, was die Konvergenz mechanischer und digitaler Kompetenzen beschleunigt.

Strategische Konsolidierung unterstreicht den Übergang. American Axle & Manufacturings Übernahme der Elektroantriebsaktiva von GKN Automotive für USD 1,4 Milliarden im Jahr 2024 signalisierte ein Rennen um die Zusammenstellung vollständiger elektrifizierter Antriebsstrangportfolios. Ähnliche Schritte sind wahrscheinlich, da Zulieferer sich durch vertikale Integration und diversifizierte Beschaffung gegen die Volatilität bei Seltenerdmagneten und Halbleitern absichern. Letztendlich werden diejenigen gewinnen, die kostenwettbewerbsfähige Hardware mit anpassungsfähiger Software verbinden und sicherstellen, dass Allradantriebsplattformen über mehrere Antriebszyklen und regulatorische Rahmenbedingungen hinweg weiterentwickelt werden können.

Marktführer im Bereich Automobil-Allradantrieb

BorgWarner Inc.

JTEKT Corporation

GKN Automotive (Melrose)

ZF Friedrichshafen AG

Magna International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der größte Freiraum liegt in kostenoptimiertem elektrifiziertem AWD, der Traktionsvorteile für Großserienplattformen bietet, ohne die Massen- und Package-Nachteile herkömmlicher Verteilergetriebe. Aktuelle Produkt- und OEM-Maßnahmen deuten auf niederspannungs- und hybridzentrierte AWD-Architekturen als kurzfristigen Weg hin. Valeo nahm im Juni 2026 die Serienproduktion einer 48V-2-Gang-Elektroachse (mit einer softwaresynchronisierten Klauenkupplung) für Dacia Hybrid-G 150-Fahrzeuge auf, und Magna stellte im März 2026 seinen speziellen Hybridantrieb DHD REX vor, der temporären elektrischen Allradantrieb in Anwendungen der Segmente B bis E ermöglichen soll. Zusammen erweitern diese Schritte den adressierbaren AWD-Markt über Premium-Dual-Motor-BEVs hinaus auf Mainstream-Hybride und Range-Extender-Architekturen, bei denen OEMs Effizienzziele mit ganzjährigen Traktionsanforderungen ausbalancieren.

Ein zweiter Chancenbereich ist die Wertschöpfung durch Software und Steuergeräte, da AWD zu einer streng regulierten, typgenehmigten softwaredefinierten Funktion wird, die mit Stabilitätskontrolle und fortschrittlichen Sicherheitssystemen integriert ist. Europas General Safety Regulation II von Juli 2024 und die breitere Ausrichtung der UNECE WP.29 zu regulierten automatisierten Systemen erhöhen die Prämie auf validiertes Drehmomentmanagement, cybersicherheitsbereite Steuergeräte und aktualisierbare Kalibrierungsstrategien, was Raum für Zulieferer schafft, die integrierte Hardware plus eingebettete Software statt Commodity-Mechanikteile bieten können. Gleichzeitig schafft die Fragilität der Lieferkette rund um Seltenerdmagnete (unterstrichen durch die Exportbeschränkungen von 2025) Möglichkeiten für neu gestaltete Motortopologien, magnetsparende Lösungen und recyclinggeführte Beschaffungsmodelle, die die Abhängigkeit von eingeschränkten Vorprodukten verringern und dabei einen höheren AWD-Anteil pro Fahrzeug unterstützen.

Aktuelle Branchenentwicklungen

- März 2026: Magna International stellte sein spezielles Hybridantriebssystem DHD REX vor, das eine breite Palette von Fahrzeugsegmenten unterstützen und temporären elektrischen Allradantrieb ermöglichen soll. Der Plattformansatz erweitert die AWD-Implementierungsoptionen über traditionelle mechanische Systeme hinaus und bringt AWD-Funktionalität in Hybrid- und Range-Extender-Elektroarchitekturen.

- Februar 2026: BorgWarner sicherte sich sein erstes 48V-elektrisches Querdifferenzial (eXD)-Programm mit einem führenden chinesischen OEM, das auf die Integration in eine 48V-Elektrik-/Elektronikarchitektur abzielt. Der Auftrag zeigt das steigende Interesse der OEMs an elektrifizierten Drehmomentmanagement-Modulen, die AWD-bezogene Traktionsvorteile mit niederspannungsbasierter Elektrifizierung und softwaregesteuerter Regelung liefern können.

- Oktober 2024: BorgWarner verlängerte zwei Verteilergetriebe-Verträge mit einem nordamerikanischen OEM für elektromechanische On-Demand- und elektrische Shift-on-the-fly-Zweigang-Verteilergetriebe, mit Produktion für Truck-Plattformen der Jahre 2027-2028. Die Vertragsverlängerungen bekräftigen die anhaltende Nachfrage nach hochvolumigen mechanischen AWD-Komponenten in Pickups und großen SUVs, während Zulieferer den Übergang zu elektrifizierten Antriebsstrang-Portfolios finanzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Automobil-Allradantriebssystemen und verwandten Antriebsstrangmodulen, die Drehmoment auf alle vier Räder von Personen- und Nutzfahrzeugen übertragen, sowohl bei OEM-Erstausrüstung als auch bei Ersatzbedarf, und über die wichtigsten Regionen hinweg.

Ausschlüsse des Geltungsbereichs: Nicht berücksichtigt werden vollständige Fahrzeugverkäufe, Finanzierung, Versicherung oder nicht-automobile 4WD/AWD-Anwendungen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck- und Stufenheckfahrzeuge

- SUVs und Crossover

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Schwere Lkw und Busse

- Personenkraftwagen

- Nach Antriebsart

- Verbrennungsmotor (ICE)

- Hybridfahrzeug (HEV)

- Batterieelektrisches Fahrzeug (BEV)

- Brennstoffzellenelektrisches Fahrzeug (FCEV)

- Nach Systemtyp

- Zuschaltbarer/manueller Allradantrieb

- Permanenter/automatischer Allradantrieb

- Elektrischer/Elektroallradantrieb (Doppelmotor, Viermotor)

- Aktiver Torque-Vectoring-Allradantrieb

- Nach Komponente

- Verteilergetriebe

- Differential (Mitte, Vorderachse, Hinterachse)

- Kupplungs- und Lamellenpaket

- Kardanwelle und Antriebswelle

- Steuergerät und Software

- Nach Vertriebskanal

- OEM-Einbau

- Aftermarket-Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den grundlegenden Nachfragekontext aufzubauen und Modellvariablen zu identifizieren, die sich jahresübergreifend überprüfen lassen. Wir stützten uns auf öffentliche Zeitreihen zur Fahrzeugproduktion und -zulassung, Handels- und Zollstatistiken sowie Kommentare zur Technologieakzeptanz, sodass das Modell nicht von einem einzigen Datenpunkt abhängig war.

Zu den häufig genutzten Quellen zählten öffentliche Quellen wie die Produktionsstatistiken der OICA, nationale Verkehrsbehörden für Zulassungen, UN Comtrade für Handelsströme, EPA- und EU-Emissions- und Effizienzvorschriften sowie SAE-Fachpapiere zum Verständnis der Antriebsstrangentwicklung. Wir prüften außerdem Geschäftsberichte und Investorenpräsentationen von Automobilherstellern hinsichtlich Kommentaren zur AWD-Durchdringung sowie seriöse Fachpresse und Verbandswebsites für Plattform- und Antriebsstrangankündigungen. Kostenpflichtige Abonnements wurden selektiv für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Fahrzeugverkaufs- und Bestandsdaten genutzt, wo sie zur Überprüfung der Richtung beitrugen. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Erhebung, Überprüfung und Klärung von Datenpunkten genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich auf die Bestätigung der AWD-Ausstattungsraten, der Preisentwicklung und des Tempos elektrifizierungsgetriebener AWD-Architekturen, da diese Punkte je nach Region und Fahrzeugklasse variieren können. Wir sprachen mit Ansprechpartnern auf OEM-Seite, Antriebsstrang- und Modulzulieferern, Vertriebshändlern und Experten aus dem Servicebereich und nutzten deren Beiträge, um Annahmen für APAC, EMEA und Amerika zu überprüfen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | APAC: 49 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 29 % | EMEA: 32 % |

| Kleinere Akteure: 21 % | Manager: 58 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der den adressierbaren AWD-Nachfragepool aus der Produktion und den Verkäufen von Leichtfahrzeugen nach Regionen rekonstruiert und dann die AWD-Durchdringung nach Fahrzeugmix und Antriebsart (ICE und elektrifiziert) anwendet. Um die Gesamtwerte realistisch zu halten, verwendeten wir selektive Bottom-up-Näherungen als Gegenprüfung, etwa gemessene Modul-ASPs multipliziert mit geschätzten Stückzahlen für AWD-fähige Plattformen, gefolgt von Kanalprüfungen zum Ersatzanteil.

Zu den wichtigsten Inputs, die das Modell prägten, gehörten Verschiebungen im SUV- und Crossover-Mix, die AWD-Take-Rate nach Fahrzeugkategorie, die Aufteilung zwischen permanenten und zuschaltbaren Systemen, die durchschnittliche Systempreisgestaltung nach Architektur und die Geschwindigkeit der Einführung elektrifizierter AWD-Systeme (einschließlich E-Achsen-Lösungen). Wo für kleinere Länder granulare Preis- oder Take-Rate-Lücken bestanden, nutzten wir Proxy-Märkte mit ähnlichem Fahrzeugmix und Einkommensniveau und korrigierten diese anschließend anhand von Interview-Rückmeldungen.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Zeitreihenglättung bei Kernindikatoren wie Produktionsausblick und Durchdringungsverläufen. Der endgültige Wachstumspfad wurde nur angepasst, wenn mehrere Befragte sich auf einen Veränderungstreiber einigten, darunter regulatorische Traktion und Sicherheitserwartungen, Plattform-Refresh-Zyklen oder Kostensenkungstrends für elektrifizierte AWD-Module.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale überprüft, einschließlich regionaler Trends bei der Fahrzeugproduktion, der Richtung des AWD-Anteils bei wichtigen Modellen und der Import-Export-Bewegungen relevanter Antriebsstrangteile, soweit diese in Handelsdaten sichtbar waren. Wenn das Modell plötzliche Sprünge zeigte, wurden die zugrunde liegenden Annahmen erneut geprüft, und Ausreißer wurden für eine zweite Analystenprüfung vor der Freigabe markiert.

Die Arbeit wird jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen wie größeren Plattformeinführungen, starken Produktionsschocks oder politischen Änderungen, die die AWD-Akzeptanz verschieben könnten. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Daten und Interview-Erkenntnisse in den an die Kunden übermittelten Zahlen berücksichtigt sind.

Vergleich der Marktgröße von Mordor Intelligence für den Automobil-Allradantriebsmarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Automobil-AWD zu sehen, da Herausgeber unterschiedliche Jahresankerpunkte wählen, unterschiedliche Umsatzpunkte erfassen und unterschiedliche Annahmen darüber treffen, was in einem AWD-System enthalten ist. Einige Studien vermischen zudem Fahrzeugwert mit Antriebsstrangwert, was die Gesamtwerte erhöhen kann, selbst wenn die Stückzahlen ähnlich sind.

Bei unseren Prüfungen stammten die größten Abweichungen meist daraus, ob elektrifizierte AWD-Module als vollständiger Systemumsatz behandelt oder nur gezählt werden, wenn ein traditionelles Verteilergetriebe und ein Antriebsstrang vorhanden sind, sowie daraus, ob Zahlen ab Werk oder für eine breitere installierte Wertschöpfungskette ausgewiesen werden. Auch der Zeitpunkt der Aktualisierung spielt eine Rolle, da sich Produktion und Mix schnell ändern können und aktualisierte Durchdringungsraten den Gesamtwert stärker verschieben können, als die Headline-CAGR vermuten lässt – eine Abweichung, die deutlicher wird, wenn der elektrifizierte Architekturwandel separat betrachtet wird, wie es bei Mordor Intelligence der Fall ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,14 Mrd. USD (2026) | |

| Branchenherausgeber A | 43,16 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wird als Ab-Werk-Herstellerumsatz dargestellt, was die Gesamtwerte im Vergleich zu Modellen verschieben kann, die den installierten Systemwert und eine andere Durchdringungsmomentaufnahme betonen. |

| Branchenherausgeber B | 39,58 Mrd. USD (2024) | Bezieht sich auf ein früheres Jahr und einen längeren Zeithorizont, und der Geltungsbereich kann mehr komponentenbezogene Aufteilungen und Anwendungssplits vermischen, was sich auf die Zusammenfassung von System-ASP und elektrifiziertem AWD-Anteil auswirkt. |

Insgesamt lässt sich die Bandbreite hauptsächlich durch das gewählte Jahr und den gemessenen Umsatzpunkt erklären, gefolgt davon, wie elektrifizierter AWD-Anteil gegenüber traditionellen mechanischen Layouts erfasst wird. Indem die Annahmen an sichtbare Produktions-, Mix- und Take-Rate-Signale gebunden bleiben, bleibt der resultierende Marktwert auf einen wiederholbaren Satz von Schritten rückführbar, der bei veränderten Bedingungen erneut überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automobil-Allradantrieb?

Die Marktgröße für Automobil-Allradantrieb beläuft sich im Jahr 2026 auf USD 40,14 Milliarden und wird bis 2031 voraussichtlich USD 56,82 Milliarden erreichen.

Warum wächst elektrischer Allradantrieb schneller als mechanischer Allradantrieb?

Doppelmotor-Elektroarchitekturen eliminieren schwere Verteilergetriebe, verbessern die Energieeffizienz um 9 % und ermöglichen eine präzise softwarebasierte Drehmomentkontrolle, die Over-the-Air-Upgrades unterstützt, was einen CAGR von 8,72 % bei elektrischen Allradantriebssystemen antreibt.

Welche Region wächst bei der Einführung von Allradantrieb am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 8,33 % die schnellste Einführung, da chinesische Automobilhersteller Allradantrieb bei Exportmodellen standardisieren und indische OEMs ihre ersten Massen-Allradantrieb-Elektrofahrzeuge einführen.

Wie beeinflussen strengere Sicherheitsvorschriften die Allradantrieb-Nachfrage?

Der US-amerikanische FMVSS 127 und die Allgemeine Sicherheitsverordnung II Europas schreiben fortschrittliche Unfallvermeidungsfunktionen vor, die mit vorhersehbarer Traktion am besten funktionieren; Versicherer belohnen Allradantrieb zudem mit Prämienreduzierungen, was die Werkseinbauraten beschleunigt.

Seite zuletzt aktualisiert am: