Marktgröße und Marktanteil für Automotive-Lenkräder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.41 Milliarden US-Dollar |

| Marktgröße (2031) | 44.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

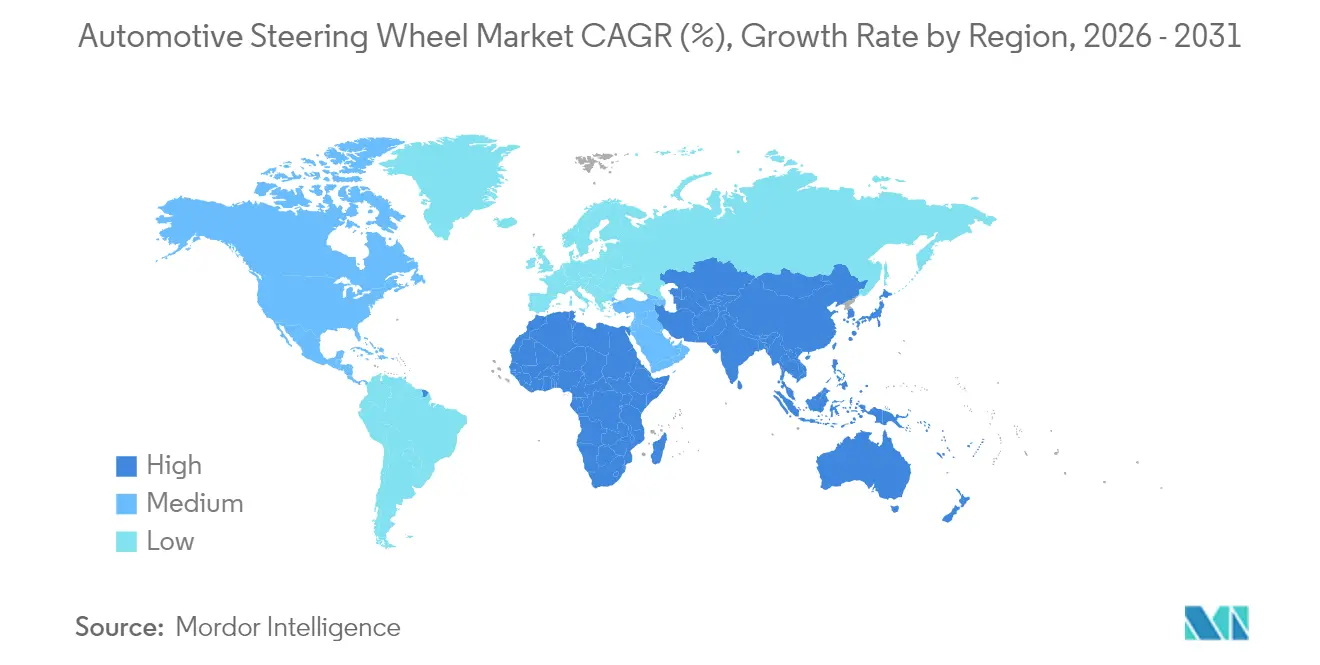

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Lenkräder von Mordor Intelligence

Die Marktgröße für Automotive-Lenkräder wird voraussichtlich von USD 34,98 Milliarden im Jahr 2025 auf USD 36,41 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,08 % über den Zeitraum 2026–2031 USD 44,47 Milliarden erreichen. Das Wachstum wird durch Elektrifizierung, die Entwicklung autonomer Fahrzeuge der Stufe 3 und höher sowie erweiterte Sicherheitsvorschriften vorangetrieben, die die Integration von Airbags und biometrischer Fahrerüberwachung in das Lenkrad fördern. Die elektrische Servolenkung (EPS) bleibt das volumenmäßige Rückgrat, doch Steer-by-Wire (SbW)-Plattformen skalieren am schnellsten, da Premium-Elektrofahrzeugprogramme lenksäulenlose Cockpits validieren. Leichtmetalle und Naturfaserverbundwerkstoffe reduzieren die Masse und unterstützen gleichzeitig die Nachhaltigkeitsziele der OEMs. Asien-Pazifik beherrscht den Produktionsanteil dank Chinas Boom bei batterieelektrischen Fahrzeugen und der Halbleiterlokalisierung, während Nordamerika und Europa die Nachfrage nach Premium-Schnittstellen mit haptischen Bedienelementen ankurbeln. Die Wettbewerbsintensität ist moderat: Etablierte Marktführer wie Autoliv, ZF Friedrichshafen und Joyson erweitern die vertikale Integration. Allerdings erschließen sich auf softwaredefinierten Fahrzeugen spezialisierte Unternehmen und Chiphersteller Nischen in den Bereichen Lenkungssteuerung und Cybersicherheits-Stacks.

Wichtigste Erkenntnisse des Berichts

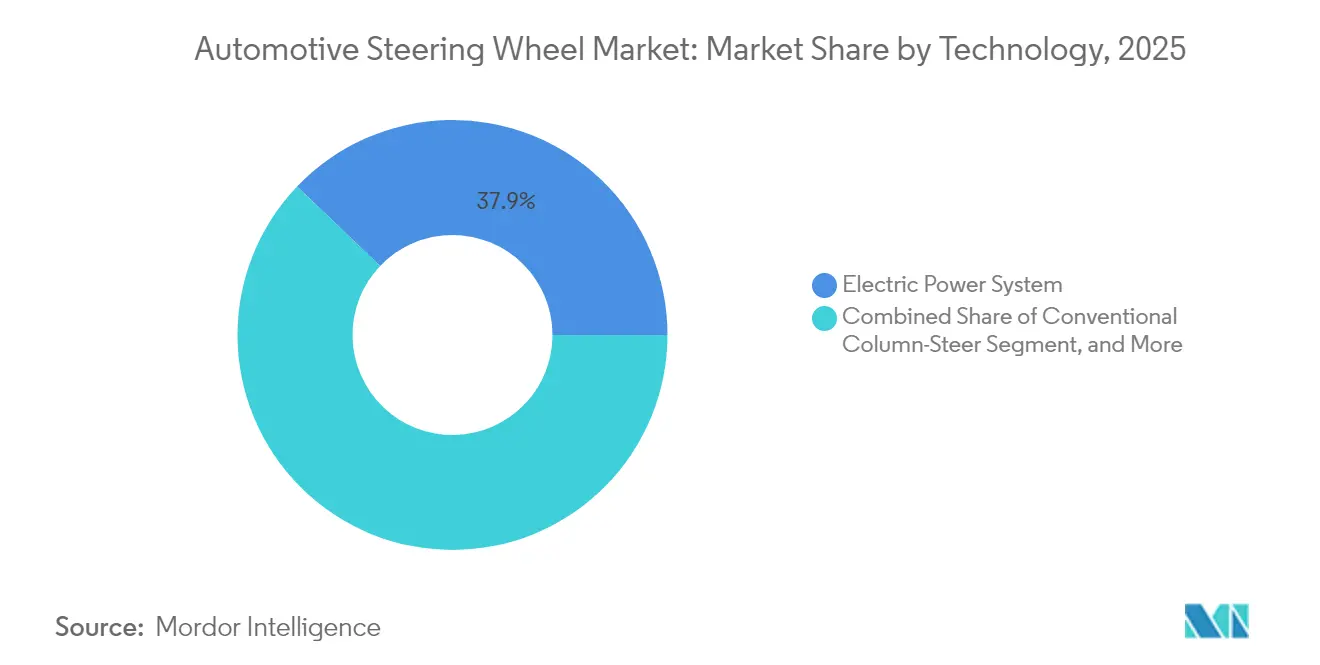

- Nach Technologie hielt die elektrische Servolenkung im Jahr 2025 einen Marktanteil von 37,86 % am Markt für Automotive-Lenkräder, während Steer-by-Wire bis 2031 voraussichtlich mit einer CAGR von 7,66 % wachsen wird.

- Nach Material erfasste Aluminium im Jahr 2025 einen Umsatzanteil von 37,12 % am Markt für Automotive-Lenkräder; Naturfaserverbundwerkstoffe verzeichnen bis 2031 eine CAGR von 7,42 %.

- Nach Fahrzeugtyp entfielen im Jahr 2025 75,05 % der Marktgröße für Automotive-Lenkräder auf Personenkraftwagen; leichte Nutzfahrzeuge sind bis 2031 auf eine CAGR von 8,06 % ausgerichtet.

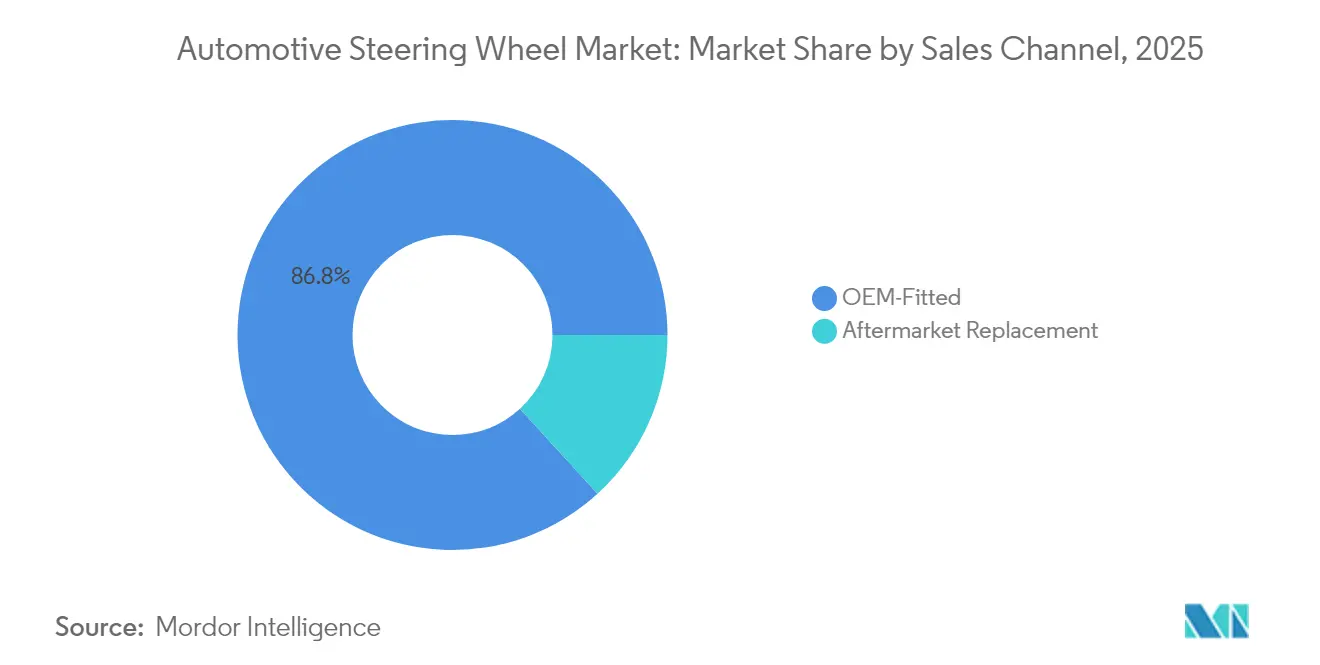

- Nach Vertriebskanal dominierten werkseitig montierte Lenkräder mit 86,78 % des Marktes für Automotive-Lenkräder im Jahr 2025, während der Aftermarket zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird.

- Nach Antriebsart repräsentierten Verbrennungsmotoren im Jahr 2025 noch 73,96 % der Nachfrage im Markt für Automotive-Lenkräder, doch batterieelektrische Modelle wachsen bis 2031 mit einer CAGR von 9,88 %.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 48,21 % am Markt für Automotive-Lenkräder und wird voraussichtlich bis 2031 die schnellste CAGR von 6,56 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Lenkräder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Verbreitung von Steer-by-Wire (SbW)-Plattformen | +1.8% | Global, mit frühen Gewinnen in China und Europa | Mittelfristig (2–4 Jahre) |

| Verpflichtende Integration von Frontairbags in Lenkräder | +0.9% | Global, EU-GSR-II-Konformität treibt die Einführung voran | Kurzfristig (≤ 2 Jahre) |

| Leichtbaudruck durch Elektrofahrzeug-OEMs | +1.2% | Global, konzentriert auf führende Elektrofahrzeugmärkte | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Verbesserungen der Benutzererfahrung im Fahrzeuginnenraum | +0.7% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gesetzliche Überwachung von Fahrbeeinträchtigungen über Lenksensoren | +0.5% | Nordamerika, gefolgt von der EU | Langfristig (≥ 4 Jahre) |

| Nachfrage nach verstaub- und lenksäulenlosen Cockpits in Fahrzeugen der Stufe L3+ | +0.3% | Premium-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verbreitung von Steer-by-Wire (SbW)-Plattformen

Mercedes-Benz wird SbW vollständig im EQS 2026 einführen, nachdem NIO 2025 den ET9 mit der lenksäulenlosen Architektur von ZF auf den Markt gebracht hat. Die Technologie entfernt mechanische Verbindungen und ermöglicht variable Übersetzungsverhältnisse sowie softwaregestimmtes Feedback für städtische Manövrierfähigkeit und Hochgeschwindigkeitsstabilität. ZF hat Multi-OEM-Verträge gesichert, die eine CAGR von 7,90 % für SbW-Hardware bis 2030 untermauern[1] "Steer-By-Wire-Aufträge beschleunigen sich," ZF Pressebüro, zf.com. Der Wandel ermöglicht softwaredefinierten Fahrwerkssteuerung und stellt gleichzeitig traditionelle Zulieferer vor die Herausforderung, elektronische und Cybersicherheitskompetenzen aufzubauen. Frühe Erfolge in China zeigen die Bereitschaft der Regulierungsbehörden, die Architektur zu homologieren, was die globale Einführung beschleunigt.

Verpflichtende Integration von Frontairbags in Lenkräder

Die EU-Allgemeine Sicherheitsverordnung II, die im Juli 2024 in Kraft trat, schreibt verbesserte Notbremsungs- und Müdigkeitswarnfunktionen vor, die das Lenkraddesign neu gestalten[2] "GSR-II-Sicherheitsanforderungen," Continental Automotive, continental.com. In den Vereinigten Staaten nutzt die NHTSA-Forschung zur Erkennung von Fahrbeeinträchtigungen taktile Sensoren, die im Rahmen des DADSS-Programms in die Felge eingebettet sind. ZF LIFETEC hat Airbags mit Auslösung von oben entwickelt, die Ästhetik mit Crashleistung verbinden und strengere Packaging-Anforderungen erfüllen. Die Konvergenz der Vorschriften erhöht die Systemkomplexität und die Integrationskosten, standardisiert jedoch die globalen Anforderungen und schafft Volumenhebel für Tier-1-Zulieferer.

Leichtbaudruck durch Elektrofahrzeug-OEMs

Der Aluminiumeinsatz in Elektrofahrzeugen ist 30 % höher als in Fahrzeugen mit Verbrennungsmotor, was die Masse der Lenkradfelge um 40 % gegenüber Stahl reduziert[3]"Aluminiumeinsatz in Elektrofahrzeugen," Constellium Technical Team, constellium.com. Sekundäraluminium spart 95 % Energie und unterstützt Kosten- und ESG-Ziele. Naturfaserverbundwerkstoffe, angeführt von Hanf, wachsen mit einer CAGR von 7,65 %; Ford setzt bereits biobasierte Fasern in 300 Teilen seiner Modellpalette ein. Die Festigkeit-zu-Gewicht-Gewinne entsprechen der Dekarbonisierung der OEMs, obwohl Feuchtigkeitseintritt und die Sortierung am Lebensende weiterhin technische Hürden darstellen.

Gesetzliche Überwachung von Fahrbeeinträchtigungen über Lenksensoren

Das US-Infrastrukturgesetz fordert die Erkennung beeinträchtigter Fahrer in neuen Modellen, wobei Berührungssensoren am Lenkrad als primärer Weg angesehen werden[4]"Aktualisierung des Fahrzeugalkohol-Erkennungssystems für Sicherheit," SAE International, sae.org. Joyson und Forciot entwickeln gemeinsam gedruckte Sensorfolien, die kostengünstig Griffstärke und biometrische Daten erfassen. Die neue DCAS-Verordnung der UN-ECE für SAE-L2-Systeme schreibt eine Griffüberwachung vor und verankert die langfristige Nachfrage nach sensorbestückten Felgen[5]"Verordnung über Fahrerassistenzsysteme," UNECE-Sekretariat, unece.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminium- und Magnesiumpreise | -0.6% | Global, insbesondere kostenempfindliche Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Verzögerung bei der globalen SbW-Homologation und Cybersicherheitskonformität | -0.8% | Global, mit unterschiedlichen regulatorischen Zeitplänen | Mittelfristig (2–4 Jahre) |

| Engpässe auf Chipebene für haptische Module und Fahrererkennungsmodule | -0.7% | Global, akut in halbleiterabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Risiko der Marktanteilsverschiebung durch Joystick- und Sprach-HMI in Robotaxis | -0.4% | Städtische Zentren in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und Magnesiumpreise

Die Spotpreise für Aluminium und Magnesium schwankten in den Jahren 2024–2025 um mehr als 20 %, was die Margen bei Leichtbaufelgen und -speichen unter Druck setzt. Zulieferer sichern sich durch langfristige Lieferverträge und Legierungssubstitution ab, doch Kostensteigerungen schrecken die Einführung in kostenempfindlichen Segmenten ab. OEMs erkunden Recycling-Rohstoffe, um die Volatilität auszugleichen, doch Tier-2-Gießereien bleiben dem Rohstoffrisiko ausgesetzt.

Verzögerung bei der globalen SbW-Homologation und Cybersicherheitskonformität

Die universelle Einführung der SbW-Technologie (Steer-by-Wire) steht vor Herausforderungen aufgrund der Notwendigkeit strenger ASIL-D-Redundanz, der Implementierung sicherer Boot-Mechanismen und der Einhaltung von Over-the-Air (OTA)-Update-Protokollen, die regional erheblich variieren. Darüber hinaus stellen hohe Zertifizierungskosten eine erhebliche Belastung für kleinere Hersteller dar und schränken möglicherweise deren Wettbewerbsfähigkeit und Fähigkeit zur Einführung dieser Fortschritte ein, insbesondere außerhalb von Premium-Marktsegmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: EPS dominiert, während SbW schnell skaliert

EPS kontrollierte im Jahr 2025 37,86 % des Marktes für Automotive-Lenkräder, da OEMs Hydrauliksysteme auf elektrische Unterstützung für Effizienz und ADAS-Bereitschaft umrüsteten. Die konventionelle Lenksäule bleibt in Märkten bestehen, die niedrige Kosten und mechanische Einfachheit priorisieren. Steer-by-Wire bleibt eine Nische, wird aber bis 2031 mit einer CAGR von 7,66 % prognostiziert, dank Premium-Elektrofahrzeugeinführungen und autonomen Fahrprogrammen.

Der EPS-lastige Teil der Marktgröße für Lenkräder unterstützt die heutige Elektrifizierung, während SbW den Boden für handfreie Modi der Stufe 3 und höher bereitet. ZFs ET9-Vertrag zeigt die kommerzielle Realisierbarkeit und liefert ein variables Übersetzungsverhältnis und ein softwaredefiniertes Fahrgefühl ohne Hydraulikflüssigkeit. In Nutzfahrzeugen liefern EPS-Einheiten bis zu 8.000 Nm Drehmoment und reduzieren dennoch den Energieverbrauch im Vergleich zu Hydraulikpumpen, was den Effizienzfall unterstreicht.

Sekundäreffekte prägen die Positionierung der Zulieferer. EPS-Einheiten sind auf integrierte Drehmomentsensoren angewiesen, die Spurhalte- und Einparkfunktionen speisen und die Eintrittsbarrieren für Niedrigkostanbieter erhöhen. SbW-Architekturen schaffen neuen Raum für einfahrbare Lenksäulen und ermöglichen Wohnzimmer-Kabinenkonzepte. Die Integration von CAN-FD mit hoher Bandbreite oder Ethernet-basierten Domänensteuergeräten verwischt die Grenzen zwischen Fahrwerk- und Infotainment-Domänen weiter und bietet Software-Integratoren statt klassischen Lenksäulenspezialisten Nischenraum.

Nach Materialtyp: Naturfasern gewinnen an Dynamik

Aluminium blieb mit 37,12 % des Marktanteils für Automotive-Lenkräder im Jahr 2025 der Marktführer, was auf 40 % Masseersparnis und unbegrenzte Recyclingfähigkeit zurückzuführen ist. Stahl bleibt für Schwerlastflotten bestehen, wo Langlebigkeit das Gewicht überwiegt. Magnesiumfelgen bedienen Hochleistungsnischen, stehen jedoch vor Verarbeitungs- und Korrosionskostenhürden. Naturfaserverbundwerkstoffe, insbesondere Hanf und Flachs, sollen bis 2031 mit einer CAGR von 7,42 % wachsen, angetrieben durch die CO2-Ziele der Automobilhersteller von der Wiege bis zum Werkstor. Cupras ampliTex-Rückenlehnen reduzieren den CO2-Ausstoß um 49 % gegenüber Kohlefaser, was die Skalierbarkeit für Innenraumteile signalisiert.

Der Markt für Lenkräder profitiert von biokompositen Oberflächen über Aluminiumskeletten, die strukturelle Integrität mit taktilen Nachhaltigkeitsmerkmalen verbinden. Herausforderungen bestehen weiterhin: Feuchtigkeitsaufnahme erfordert fortschrittliche Harzsysteme, und Biofaserteile dürfen die in EV-Lackierlinien üblichen Einbrennzyklen von 200 °C nicht überschreiten. Dennoch stärken europäische Richtlinien, die nach 2028 einen Anteil von 25 % recycelten oder biobasierten Inhalten in Innenräumen fordern, den Sog für Naturfasern.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, während die Elektrifizierung leichter Nutzfahrzeuge sich beschleunigt

Personenkraftwagen trugen im Jahr 2025 75,05 % zur Marktgröße für Automotive-Lenkräder bei. Schwere Nutzfahrzeuge halten eine stabile Nachfrage nach robusten Lenkradbaugruppen aufrecht, da Flottenoperatoren die betriebliche Verfügbarkeit anstreben. Leichte Nutzfahrzeuge (LNF) sind das am schnellsten wachsende Segment mit einer CAGR von 8,06 % bis 2031, angetrieben durch die Elektrifizierung der E-Commerce-Lieferung. ZFs EPS-Lkw-Einheit reduziert die Wartung und erfüllt die ADAS-Einführung, was für die Gesamtbetriebskosten von Flotten attraktiv ist.

Das LNF-Wachstum verändert die Spezifikationen: Beheizte Lenkräder und kapazitive Berührungssensoren wandern von Premium-Pkw zu Lieferwagen, wo Fahrer längere Schichten verbringen. Flottenmanager priorisieren Energieeffizienzgewinne durch EPS plus Harmonie der Rekuperationsbremsung und verstärken die Nachfrage nach integrierten Lenk-Brems-Steuerungspaketen.

Nach Vertriebskanal: Aftermarket sieht Aufwärtspotenzial durch Individualisierung

Werkseitig montierte Lenkräder hielten im Jahr 2025 86,78 % des Marktanteils für Automotive-Lenkräder aufgrund der obligatorischen Sicherheitsvalidierung von Airbag-Modulen und Fahrerüberwachungselektronik. Sicherheitsvorschriften schränken die Aftermarket-Freiheit ein, doch Ersatz und Individualisierung treiben eine CAGR-Prognose von 7,94 % für unabhängige Kanäle an. Der alternde Fahrzeugbestand in Schwellenländern und das Interesse an sportlich gestalteten Felgen unterstützen das Volumen. Indische Zulieferer streben eine Verdreifachung ihrer Exporte an, da US-Zölle chinesische Lieferungen einschränken und den Kapazitätsaufbau katalysieren.

Digitale Verkaufsplattformen verbessern die Rückverfolgbarkeit von Komponenten, während 3D-gedruckte individuelle Griffe Fahrten innerhalb regulatorischer Grenzen personalisieren. Die fortschrittliche Sensorintegration erschwert jedoch die Heiminstallation und verlagert das Aftermarket-Wachstum in Richtung zertifizierter Werkstätten.

Nach Antriebsart: Dynamik bei batterieelektrischen Fahrzeugen gestaltet Spezifikationen neu

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2025 noch 73,96 % der Nachfrage im Markt für Automotive-Lenkräder, doch ihr Anteil erodiert, da batterieelektrische Fahrzeuge (BEV) bis 2031 mit einer CAGR von 9,88 % wachsen. BEV-Lenkräder konzentrieren sich auf Massenreduzierung und Wärmemanagement, um die Batterielast auszugleichen, was die Einführung von Aluminium und Bioverbundwerkstoffen erhöht. Softwarezentrierte E/E-Architekturen schaffen fruchtbaren Boden für die Einführung von Steer-by-Wire, das mechanische Lenksäulen entfernt und das Skateboard-Fahrgestell ergänzt. Hybridfahrzeuge dienen als Zwischenbrücke und erfordern Dual-Spannungskompatibilität in Drehmomentsensoren und Heizungen.

Über die Hardware hinaus nutzen BEVs Over-the-Air-Updates, um das Lenkgefühl nach dem Verkauf zu verfeinern, was Zulieferer dazu veranlasst, flashbare Mikrocontroller in Felgenmodule einzubetten. Cybersicherheits-Stacks, die nach UNECE R155 zertifiziert sind, werden zur Basislinie und zwingen Lenkungs-ECUs, verschlüsselte Diagnosen und sicheres Booten zu unterstützen.

Geografische Analyse

Asien-Pazifik führte den Markt für Automotive-Lenkräder im Jahr 2025 mit einem Anteil von 48,21 % an und wächst mit einer CAGR von 6,56 % auf der Grundlage von Chinas Elektrofahrzeugboom und der politisch unterstützten Halbleiterlokalisierung. Peking strebt bis 2025 einen lokalen Halbleiteranteil von 25 % an und sichert damit die Versorgung für in Lenkräder integrierte Sensoren und ECUs. Großserienproduktion und Kosteneffizienz ermöglichen eine schnelle Migration von Premium-Funktionen wie haptischem Feedback in Fahrzeuge des mittleren Segments. Exportbeschränkungen für Seltenerdmagnete haben jedoch die OEM-Produktionspläne gestört, wie vorübergehende Stillstände in Suzuki- und Ford-Werken zeigen.

Nordamerika bleibt eher ein Technologieübernehmer als ein Kostenführer. Die US-Infrastrukturgesetzgebung schreibt die Erkennung von Fahrbeeinträchtigungen vor und kurbelt die Nachfrage nach sensorbestückten Lenkrädern an, während kanadische und mexikanische Werke die EPS-Produktion für die Elektrofahrzeugprogramme der Detroit Three skalieren. Nexteers neues Technologiezentrum in Mexiko schafft bis 2026 350 Stellen zur Verfeinerung der Validierung von lenksäulenbasierter EPS und SbW und nutzt dabei Nearshoring-Trends. Handelspolitische Unsicherheiten rund um potenzielle US-Zölle auf mexikanische Baugruppen könnten die Beschaffung trotz höherer Frachtkosten zurück nach Asien verlagern.

Europa balanciert Premiumisierung mit strengen Sicherheitsvorschriften. EU-GSR-II und Euro-NCAP-2026-Anforderungen für physische Tasten verankern die Nachfrage nach integrierten Lenkradsteuerungen und Griffsensoren. Boschs ungarisches Werk produziert nun EPS-Zahnstangen für regionale OEMs, was die Kapazitätserweiterung in der Nähe von Premium-Kunden belegt. Auf der Angebotsseite treiben deutsche Tier-1-Zulieferer die SbW-Validierung durch TÜV- und KBA-Behörden voran und setzen Leistungsbenchmarks, die durch die globale Homologation wirken.

Schwellenregionen – Südamerika, der Nahe Osten und Afrika – zeigen zweistelliges Stückzahlwachstum ausgehend von niedrigen Ausgangswerten. Indische Komponentenhersteller verfolgen ein Exportziel von USD 100 Milliarden, wobei Lenkradbaugruppen als zollfreundliche Volumenfracht angesehen werden. ZF Ranes Übernahme von TRW Sun Steering Wheels fügt Werke in Gurugram und Pune hinzu und stärkt den inländischen Anteil für lokalisierte Airbags und Sensoren. Golfstaaten beschleunigen die Elektrofahrzeugeinführung für die Dekarbonisierung von Flotten, doch Infrastrukturlücken verzögern den großflächigen SbW-Rollout.

Wettbewerbslandschaft

Der Markt für Lenkräder ist mäßig konzentriert. Autoliv führt mit integrierten Sicherheitsportfolios; der Umsatz im ersten Quartal 2024 erreichte USD 2,6 Milliarden und übertraf die globale Fahrzeugproduktion um 5 Prozentpunkte[6]"Ergebnisse Q1 2024," Autoliv Investor Relations, autoliv.com. Die BASF-Kooperation liefert recycelbare Polyurethanschaumfelgen und senkt gleichzeitig die Materialkosten trotz Inflation. Das ZF-Foxconn-Gemeinschaftsunternehmen im Wert von EUR 1 Milliarde erweitert den Zugang zur PCBA-Fertigung in Unterhaltungselektronikqualität und beschleunigt die vertikale Integration.

Joyson Electronics verzeichnete im ersten Halbjahr 2024 einen Umsatz von RMB 27,1 Milliarden, wobei 60 % der neuen Aufträge mit Fahrzeugen mit neuer Energie verbunden sind und eine jährliche Lenkradkapazität von vier Millionen Einheiten im Hefei-Hub besteht. Die faltbaren versteckten Lenkräder des Unternehmens für autonome Kabinen veranschaulichen schnelle Designiterationen. Continental und Bosch bleiben in der Mechatronik stark, aber softwarezentrierte Neueinsteiger wie HARMAN nutzen KI-gesteuerte UX-Plattformen; die CES-Präsentation 2025 zeigte cloudbasierte Personalisierung, die über zentrale Recheneinheiten geschichtet ist.

Interdisziplinäre Allianzen intensivieren sich. Halbleitergiganten entwickeln gemeinsam sichere Mikrocontroller, die auf ISO-21434-Konformität abzielen, während Start-ups Edge-KI-Fahrerüberwachungsalgorithmen liefern, die in Lenkrad-ECUs lizenziert werden. Der Schwenk zu Cybersicherheit und OTA-Unterstützung verringert die Barrieren zwischen Hardware-Tiers und Software-Integratoren und verschafft Zulieferern, die Mechatronik mit Cloud-Expertise verbinden, einen Vorteil.

Marktführer der Branche für Automotive-Lenkräder

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI CO., LTD.

Nexteer Automotive Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nexteer Automotive stellte seine hochleistungsfähige lenksäulengestützte elektrische Servolenkung (HO CEPS) vor. Diese neue Ergänzung erweitert Nexteers führendes Lenkungsportfolio und bietet OEMs außergewöhnliche Flexibilität.

- Februar 2025: ZF startete die Serienproduktion von Steer-by-Wire-Systemen für den NIO ET9, dem ersten vollständigen SbW-Einsatz auf dem Markt. Diese Systeme ermöglichen eine variable Übersetzungssteuerung ohne mechanische Verbindung.

- Januar 2025: ZF buchte Brake-by-Wire-Verträge für fast 5 Millionen Fahrzeuge und bündelte elektromechanisches Bremsen mit elektrischer Kugelumlauflenkung im Wert von USD 2 Milliarden.

Berichtsumfang des globalen Marktes für Automotive-Lenkräder

Ein Lenkrad und der damit verbundene Mechanismus sind hauptsächlich für die Steuerung der Fahrtrichtung eines Fahrzeugs verantwortlich. Es wandelt die Drehbefehle des Fahrers in Schwenkbewegungen der Vorderräder des Fahrzeugs um. Die Gelenke und Hydraulikleitungen des Lenksystems ermöglichen es, dass die Bewegung des Fahrers schließlich die Reifen beim Kontakt mit der Straße erreicht.

Der Bericht über den Markt für Automotive-Lenkräder wurde nach Technologietyp, Fahrzeugtyp, Materialtyp, Vertriebskanal und Geografie segmentiert. Nach Technologietyp (konventionell und steuerungsintegriert), Materialtyp (Aluminium, Stahl, Magnesium und weitere), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika).

Der Bericht bietet Marktgröße und Prognose für den Markt für Automotive-Lenkräder in Werten (USD) für alle oben genannten Segmente.

| Konventionelle Lenksäule |

| Elektrische Servolenkung (EPS) |

| Steer-by-Wire (SbW) |

| Aluminiumfelge |

| Magnesiumfelge |

| Stahlfelge |

| Naturfaserverbundfelge |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Werkseitig montiert |

| Aftermarket-Ersatz |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Hybridfahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenfahrzeug |

| Alternative Kraftstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Philippinen | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Konventionelle Lenksäule | |

| Elektrische Servolenkung (EPS) | ||

| Steer-by-Wire (SbW) | ||

| Nach Materialtyp | Aluminiumfelge | |

| Magnesiumfelge | ||

| Stahlfelge | ||

| Naturfaserverbundfelge | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Werkseitig montiert | |

| Aftermarket-Ersatz | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug | ||

| Hybridfahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Alternative Kraftstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Philippinen | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lenkräder?

Der Markt für Lenkräder wurde im Jahr 2026 auf USD 36,41 Milliarden geschätzt und soll bis 2031 USD 44,47 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Steer-by-Wire-Systeme wachsen bis 2031 mit einer CAGR von 7,66 %, da Premium-Elektrofahrzeuge und autonome Fahrzeuge lenksäulenlose Architekturen übernehmen.

Warum dominiert Asien-Pazifik die Lenkradproduktion?

Asien-Pazifik hält einen Anteil von 48,21 % dank Chinas Elektrofahrzeugskalierung, Halbleiterlokalisierungszielen und gut etablierten Tier-1-Lieferketten.

Welche Vorschriften gestalten zukünftige Lenkräder?

EU-GSR-II, US-Gesetzgebung zur Erkennung beeinträchtigter Fahrer und die DCAS-Regeln der UNECE schreiben Airbags und Fahrerüberwachungssensoren vor und fördern die elektronische Integration in das Lenkrad.

Ist die Aftermarket-Chance bedeutend?

Ja, trotz OEM-Dominanz soll der Aftermarket mit einer CAGR von 7,94 % wachsen, bedingt durch alternde Fahrzeugflotten und Individualisierungsnachfrage, insbesondere in Schwellenländern.

Seite zuletzt aktualisiert am: