Marktgröße und Marktanteil für Automotive-Chassis-Dynamometer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 412.44 Millionen US-Dollar |

| Marktgröße (2030) | 540.58 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.56% CAGR |

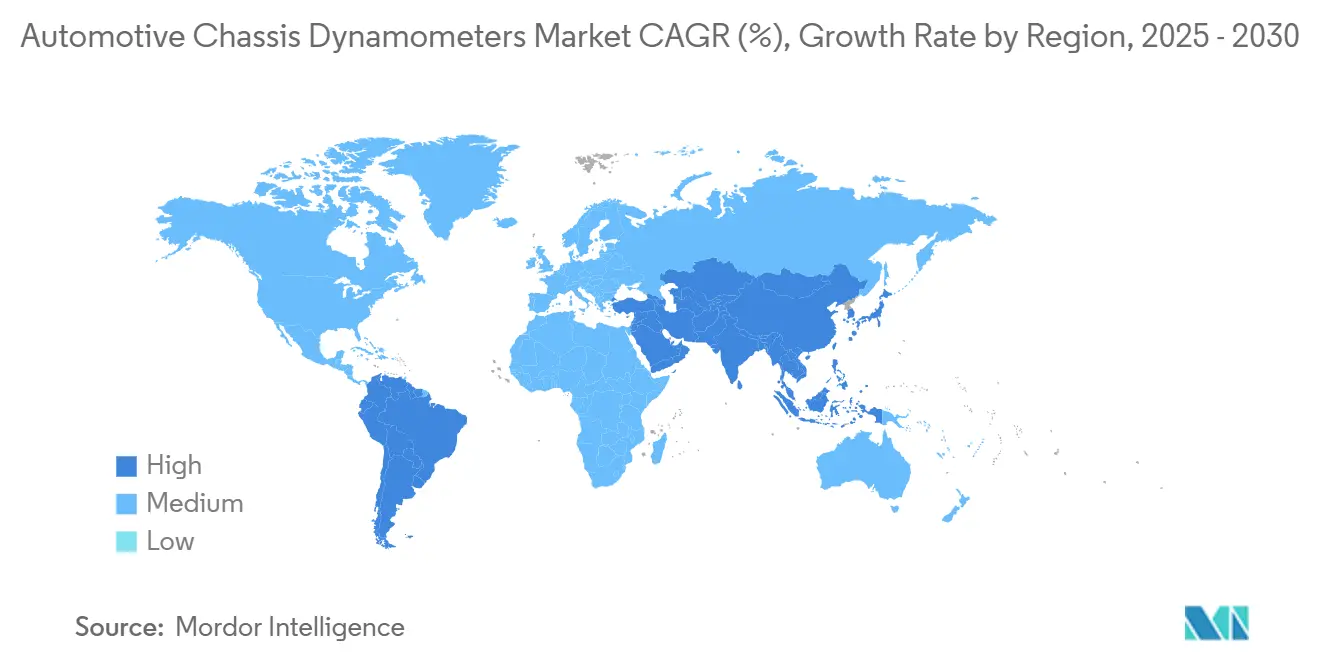

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Chassis-Dynamometer von Mordor Intelligence

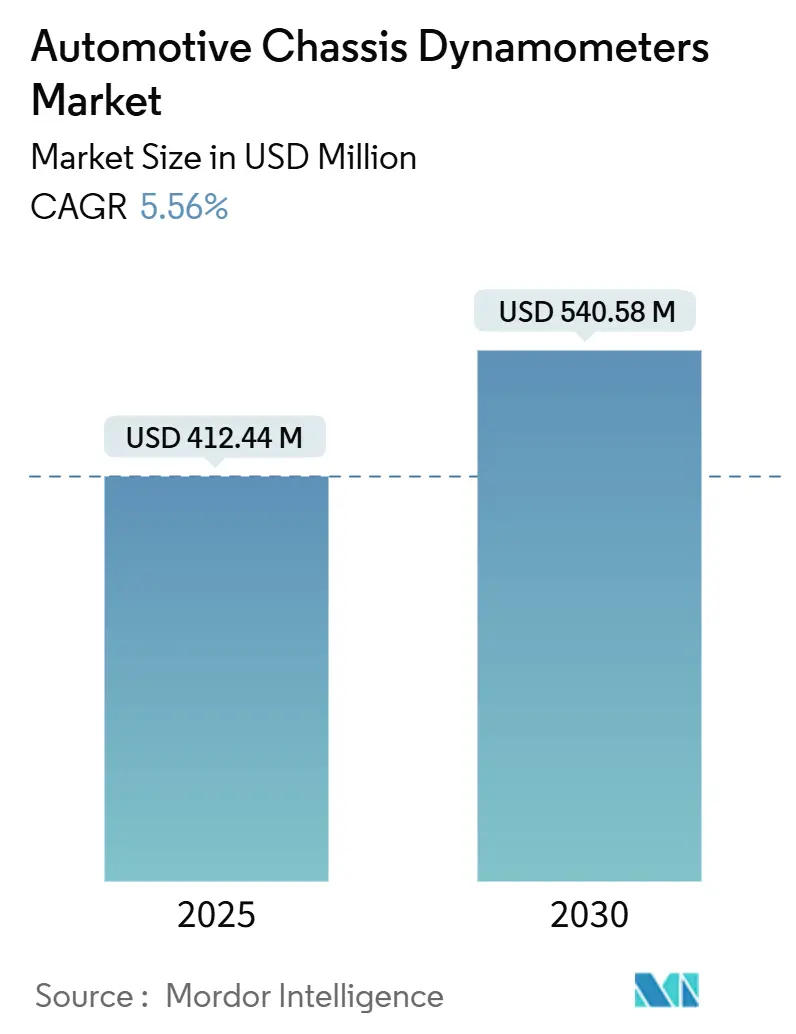

Die globale Marktgröße für Automotive-Chassis-Dynamometer erreichte im Jahr 2025 einen Wert von 412,44 Millionen USD und wird bis 2030 voraussichtlich auf 540,58 Millionen USD ansteigen, was einer CAGR von 5,56 % entspricht. Diese Beschleunigung ist auf strengere weltweite Vorschriften wie Euro 7 und Kaliforniens Advanced Clean Cars II zurückzuführen, die rigorosere Prüfungen der realen Emissionen und Haltbarkeit vorschreiben. Automobilhersteller modernisieren Labore, um die Leistungsübertragung auf mehrere Achsen, regeneratives Bremsen und thermische Lasten zu simulieren, die Elektrofahrzeuge erzeugen, während Prüfdienstleister ihre Ausrüstung aufrüsten, um ausgelagerte Validierungsarbeiten zu gewinnen. Lieferkettenprobleme, insbesondere das anhaltende Halbleiterungleichgewicht, verzögern einige Installationen, erhöhen jedoch auch die Markteintrittsbarrieren und stärken den Wert bewährter Lieferanten mit agilen Beschaffungsstrategien. Wachsende Elektrifizierung, steigende Verbreitung von Allradantriebsplattformen und die Notwendigkeit, virtuelle Modelle mit Laborergebnissen zu korrelieren, erweitern die adressierbare Basis für hochpräzise, softwareintegrierte Dynamometersysteme.

Wichtigste Erkenntnisse des Berichts

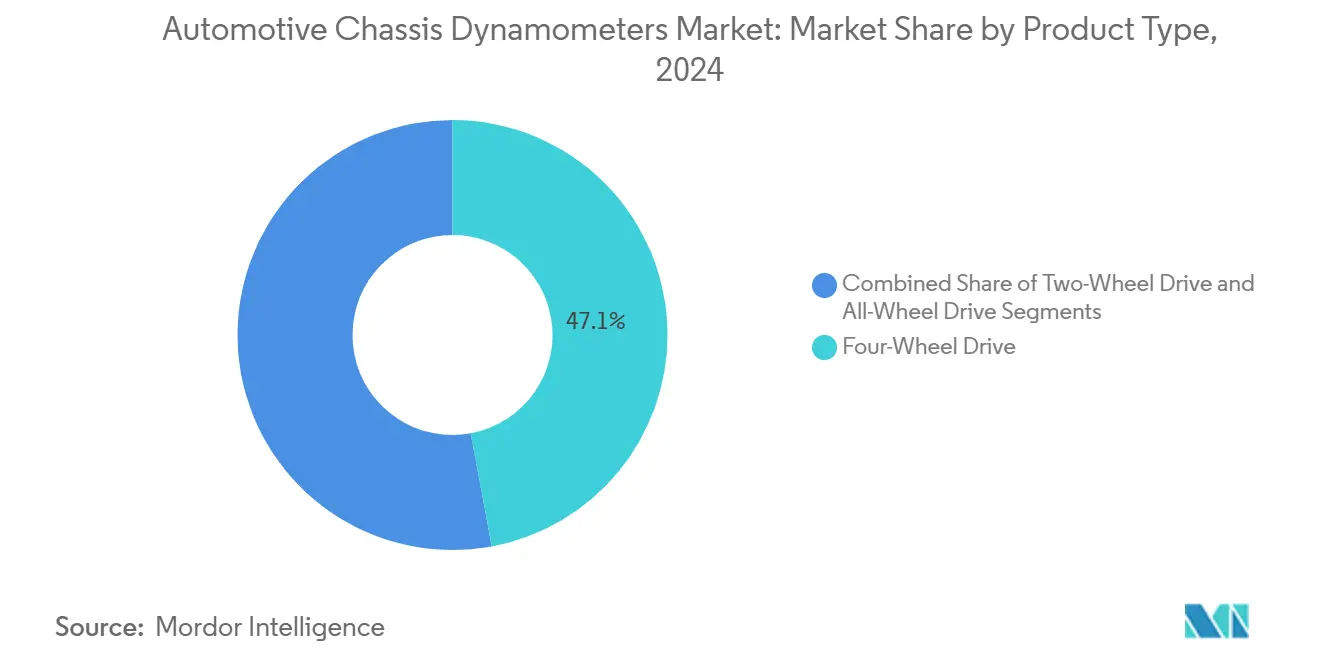

- Nach Produkttyp entfielen im Jahr 2024 47,08 % des Marktanteils für Automotive-Chassis-Dynamometer auf Vierradantriebssysteme, während Allradantriebsplattformen bis 2030 voraussichtlich mit einer CAGR von 7,96 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 33,16 % der Marktgröße für Automotive-Chassis-Dynamometer auf Emissionsprüfungen, während Prüfungen von Elektro- und autonomen Komponenten bis 2030 voraussichtlich mit einer CAGR von 11,64 % wachsen werden.

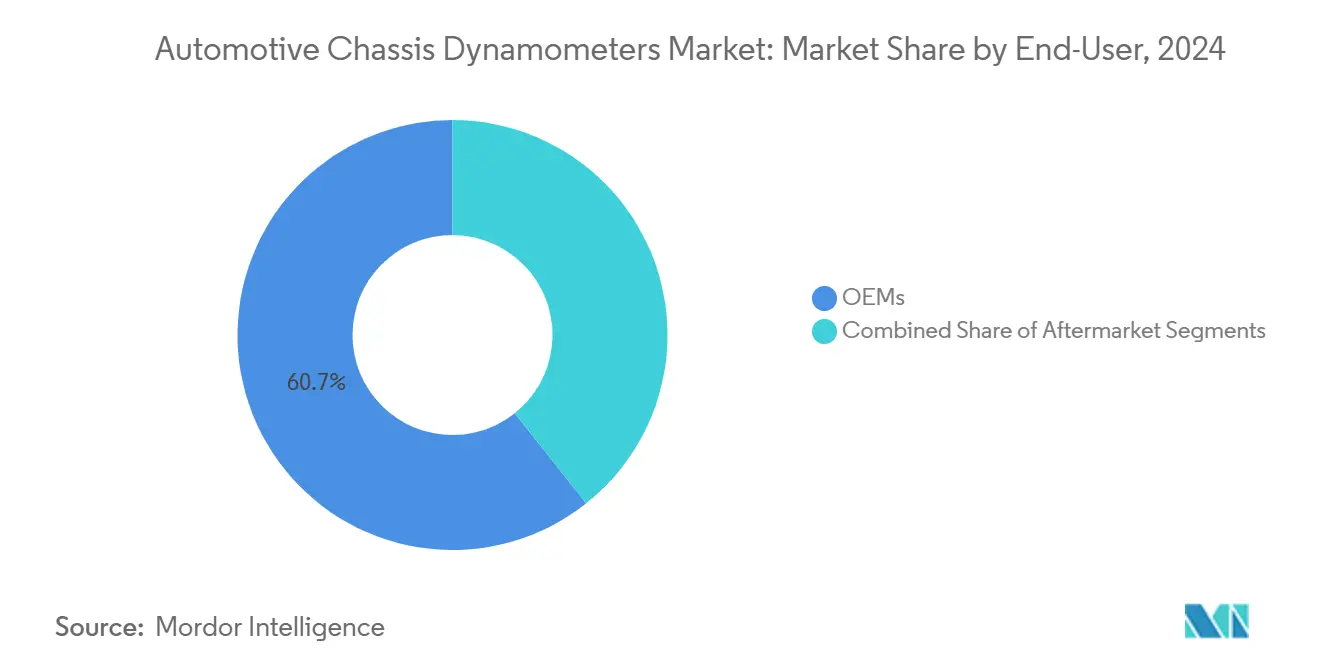

- Nach Endnutzer hielten OEM-Einrichtungen im Jahr 2024 einen Anteil von 60,69 % der Nachfrage und werden bis 2030 voraussichtlich mit einer CAGR von 6,33 % wachsen.

- Nach Antriebsart entfielen im Jahr 2024 43,49 % des Prüfbedarfs auf batterieelektrische Fahrzeuge, während Brennstoffzellenfahrzeuge zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,54 % wachsen werden.

- Nach Geografie trug Asien-Pazifik im Jahr 2024 40,32 % des Umsatzes bei, während Südamerika bis 2030 voraussichtlich mit einer CAGR von 8,78 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Automotive-Chassis-Dynamometer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsvorschriften | +0.8% | Global, mit EU und Kalifornien als Vorreiter | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der Elektrofahrzeugproduktion | +0.7% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Aftermarket für Leistungstuning | +0.6% | Nordamerika und EU, aufkommend in Asien | Langfristig (≥ 4 Jahre) |

| Höhere Verbreitung von Vierrad- und Allradantriebsplattformen | +0.4% | Global, konzentriert auf Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Integration von Dynamometern in OTA/HIL-Software | +0.4% | Nordamerika und EU, Ausweitung nach Asien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach geräuscharmen NVH-Dynamometern | +0.3% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Emissionsvorschriften erhöhen die Pflicht zur Dynamometerprüfung

Euro 7 tritt 2026 in Kraft und vereinheitlicht die Schadstoffgrenzwerte für Personenkraftwagen, Transporter und schwere Nutzfahrzeuge, während zusätzlich Grenzwerte für Brems- und Reifenabrieb eingeführt werden. Die Vorschriften Kaliforniens verlangen bis 2026 einen Anteil von 35 % emissionsfreier Fahrzeuge am Neuwagenabsatz und bis 2035 einen Anteil von 100 %, zusammen mit Batteriehalbarkeitsmetriken, die eine Beibehaltung von 80 % der Reichweite über 10 Jahre vorschreiben[1]California Air Resources Board, "Jährliche Bewertung 2023 der Einführung von Brennstoffzellenfahrzeugen und der Entwicklung des Wasserstofftankstellennetzes," ww2.arb.ca.gov. Diese parallelen Rahmenbedingungen drängen Automobilhersteller zu Chassis-Dynamometern, die gemischte Lastzyklen unter streng kontrollierten Temperatur- und Höhenbändern reproduzieren. Die regulatorische Konvergenz reduziert Doppelarbeit und ermöglicht es Lieferanten, standardisierte Prüfstände anzubieten und dennoch Lastbereiche, PEMS-Integration und Softwareschnittstellen anzupassen. Investitionsausgaben erscheinen nun gegenüber wiederkehrenden Drittpartei-Zertifizierungskosten vorzugswürdig, was den Markt in Richtung dauerhafter interner Kapazitäten verschiebt.

Rasantes Wachstum der Elektrofahrzeugproduktion treibt Nachfrage nach Hochdrehmoment-Dynamometern

Die weltweite Produktion von Elektrofahrzeugen überstieg im Jahr 2024 17,3 Millionen Einheiten und ist auf Kurs, 2025 die Marke von 20 Millionen zu überschreiten[2]Internationale Energieagentur, "Trends in der Elektrofahrzeugindustrie – Globaler Elektrofahrzeug-Ausblick 2025 – Analyse," iea.org. Elektrische Antriebsstränge liefern instantane Drehmomentprofile, die die Grenzen älterer Geräte überschreiten, was Labore dazu veranlasst, Nabeneinheiten mit bis zu 14.000 Nm und Rollenoberflächen für 320 km/h zu spezifizieren. Hardware-Upgrades gehen einher mit erweiterten Kühlkreisläufen, berührungslosen Drehmomentsensoren und Modulen zur Energierückgewinnung beim regenerativen Bremsen. In Kalifornien überstiegen die Elektrofahrzeugzulassungen im Jahr 2024 die Marke von 2 Millionen und werden bis 2035 voraussichtlich 12,5 Millionen erreichen, was die lokale Nachfrage nach Präzisionsprüfständen steigert. Die Upgrade-Welle erstreckt sich auf ganz Asien, wo batterieelektrische SUVs und leichte Nutzfahrzeuge den inkrementellen Ausstoß dominieren.

Wachsender weltweiter Aftermarket für Leistungstuning

Verbraucher gaben im Jahr 2023 erhebliche Beträge für Spezialausrüstung aus, wobei Besitzer von Pickups, CUVs und SUVs die Personalisierungsaktivitäten anführten. Mehrachsige Dynamometerbuchten ziehen Tuner an, die validierte Leistungssteigerungen unter garantiesicheren Bedingungen suchen, und schaffen eine Nische für Prüfzentren, die Stundenmieten und zertifizierte Datenausdrucke anbieten. Jüngere Fahrer bevorzugen professionelle Installation gegenüber Eigenarbeit, was den Aftermarket-Verkehr zu Werkstätten lenkt, die in synchronisierte Allradsysteme und schallisolierte Prüfkammern investiert haben. Modifikationen an elektrifizierten Antriebssträngen, obwohl in absoluten Zahlen noch gering, zeigen eine hohe Dynamik, da Enthusiasten softwarebegrenzte Drehmomentfreigaben und benutzerdefinierte Fahrmodus-Kalibrierungen erkunden.

Höhere OEM-Verbreitung von Vierrad- und Allradantriebsplattformen steigert den Absatz von Mehrachsen-Dynamometern

OEMs installieren weiterhin Torque-Vectoring-, Doppelmotor- und hybrid-mechanische Allradlayouts in Crossovern und Premiumlimousinen. Vierradantrieb-Dynamometer bieten unabhängige Steuerung jeder Achse und ermöglichen die Validierung von Kupplungspaketlogik, Traktionskontrollschwellen und Brems-Torque-Vectoring-Algorithmen. Integrierte Lenkeingangseinheiten replizieren Spurwechselmanöver, während Umgebungskammern Temperaturdurchläufe überlagern, um das Schmierstoffviskositätsmanagement zu testen. Diese Fähigkeiten verkürzen Kalibrierungsschleifen und helfen Marken, Markteinführungstermine trotz zunehmendem Softwareinhalt einzuhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben | -1.2% | Global, besonders kleinere Labore betreffend | Langfristig (≥ 4 Jahre) |

| Niedrige Auslastungsraten | -0.8% | Nordamerika und EU, aufkommend in Asien | Mittelfristig (2–4 Jahre) |

| Halbleitermangel | -0.6% | Global, konzentriert in Automobilzentren | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von virtueller Simulation | -0.4% | Fortgeschrittene Märkte mit starken Softwarekapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Gesamtfahrzeug-Dynamometeranlagen

Schlüsselfertige Installationen, die Chassis-System, HLK-Anlage, Schwingungsisolierung und Emissionsprüfstände umfassen, kosten 2–5 Millionen USD. Die Vorbereitung der Anlage entspricht häufig dem Gerätepreis, insbesondere wenn tiefe Fundamente und akustische Behandlungen erforderlich sind. Finanzierungshürden verschärfen sich in Phasen hoher Zinssätze; kleine Labore verfügen oft nicht über ausreichende Sicherheiten, um mehrjährige Darlehen zu sichern. Halbleiterknappheit, insbesondere bei Gate-Treiber-ICs und optischen Encodern, die in Wechselrichtermodulen integriert sind, verlängert Lieferzeiten und treibt Angebote in die Höhe, was einige Käufer dazu zwingt, Upgrades aufzuschieben oder sich mit Überholungen niedrigerer Spezifikation zu begnügen.[3]US-Regierung, "40 CFR Teil 1066 – Dynamometerspezifikationen," ecfr.gov

Niedrige Auslastungsraten bei kleineren Auftragsversuchslaboren

Projektbasierte Arbeitsabläufe hinterlassen unabhängige Einrichtungen mit periodischen Tiefpunkten bei den Maschinenstunden. Gleichzeitig lenken OEM-Insourcing-Trends zentrale Emissions- und Haltbarkeitsprogramme wieder hinter Unternehmensmauern. Unterbeschäftigte Anlagen haben Schwierigkeiten, Kalibrierungs-, Akkreditierungs- und Wartungsgemeinkosten zu decken. In Regionen mit ausgeprägten Nass- oder Kältesaisons verlagert sich auch die Erfassung regulatorischer Fahrwiderstandsdaten nur für wenige Monate ins Innere, was die Nachfragefenster komprimiert. Spezialisierte Prüfstände, die für Personenkraftwagen konfiguriert sind, können nicht nahtlos für Nutzfahrzeugaufgaben umgerüstet werden, was die Durchsatzdiversifizierung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrachsensysteme gewinnen an Bedeutung

Vierradantriebseinheiten repräsentierten im Jahr 2024 47,08 % des Marktanteils für Automotive-Chassis-Dynamometer, da Hersteller zunehmend kreuzgekoppelte Antriebslayouts validieren, die das Drehmoment auf zwei Achsen aufteilen. Das Nachfragewachstum konzentriert sich auf Allradantriebskonfigurationen, die bis 2030 mit einer CAGR von 7,96 % prognostiziert werden, da Premium- und Performancemarken elektrische oder hybride Zweimotorvarianten einführen, die eine synchronisierte Steuerung von vier einzelnen Rollen erfordern. Im Gegensatz dazu behalten Zweiradantrieb-Prüfstände ihre Relevanz für kostensensible Anwendungen, regionale Normen und Verbrennungsmotoren. Die Marktgröße für Automotive-Chassis-Dynamometer bei Allradsystemen wird sich weiter vergrößern, da die Flottenelektrifizierung zunimmt und die Kartierung des regenerativen Bremsens eine bidirektionale Leistungsabsorption erfordert.

Drehmomenkapazitäten von mehr als 3.000 Nm pro Rad, integrierte Batterie-Klimakreisläufe und dynamische Nickwinkel-Simulation erscheinen zunehmend in Ausschreibungen. Lieferanten antworten mit modularen Plattformen, die eine spätere Erweiterung von Zweiradantrieb auf Vierradantrieb ermöglichen und so die Investition der Käufer schützen, wenn sich Produktportfolios weiterentwickeln. Cloud-verbundene Steuerungen übertragen Echtzeitdaten an digitale Zwillinge, ermöglichen eine sofortige Korrelation zwischen virtuellen Straßen- und Laborergebnissen und reduzieren den Bedarf an wiederholten physischen Testläufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Emissionen dominieren, Elektrofahrzeugkomponenten steigen stark

Die Emissionskonformität behielt im Jahr 2024 33,16 % des Gesamtumsatzes, angetrieben durch die synchronisierte Einführung von Euro 7, China 6b und den US-amerikanischen Phase-3-Treibhausgasvorschriften. Die Marktgröße für Automotive-Chassis-Dynamometer, die für Emissionsprüfungen bestimmt ist, wird substanziell bleiben, da Behörden die Grenzwerte für Bremspartikel und Ammoniakschlupf verschärfen. Die höchste Wachstumsdynamik liegt jedoch bei der Prüfung von Elektro- und autonomen Komponenten, die bis 2030 mit einer CAGR von 11,64 % prognostiziert wird. Hier benötigen Labore Dynamometer, die Start-Stopp-Schübe, regeneratives Bremsumkehren und Hochspannungs-Thermorampungen replizieren.

Batterieelektrische Fahrzeuge und autonome Systeme treiben die Hardware in Richtung Millisekunden-Drehmomentvorzeichenumkehr, gleichmäßige Niedriggeschwindigkeits-Kriechsteuerung und ausfallsichere Nothalteroutinen. Zusätzliche Module simulieren ADAS-Radarwiderstand, Kabinenbelastung und Hilfsenergieentnahme. Antriebsstrang- und Kraftstoffeffizienzprogramme werden fortgesetzt, wandeln sich jedoch allmählich in Hybridoptimierungsstudien um, bei denen Verbrennungsmotorkennfelder mit elektrischer Motorunterstützung für minimale Schadstoffemissionen kombiniert werden.

Nach Endnutzer: OEMs erweitern interne Kapazitäten

OEM-Zentren hielten im Jahr 2024 60,69 % der Nachfrage und unterstreichen damit ihre Präferenz, geistiges Eigentum zu schützen und Entwicklungszeitpläne zu verkürzen. Die Marktgröße für Automotive-Chassis-Dynamometer in Automobilherstellerwerken wächst mit einer CAGR von 6,33 %, da die Elektrifizierung neue Kompetenzen wie Batterieeinweichzyklen und Wasserstoffspülroutinen erfordert. Aftermarket- und Zertifizierungsstellen konkurrieren hauptsächlich über Flexibilität und bieten maßgeschneiderte Lastzyklen und schnelle Terminplanung, die innerhalb unternehmensinterner Warteschlangen nicht verfügbar sind.

Interne Labore integrieren Chassis-Dynamometer zunehmend mit Batteriezyklusgeräten, klimatischen Windkanälen und Hardware-in-the-Loop-Prüfständen unter einem einheitlichen Datensee. Anbieter, die dieses Modell unterstützen, bündeln Ferndiagnoseverträge, Ersatzteilkonsignation und Bedienerqualifizierung. Ausgelagerte Anbieter differenzieren sich durch Multi-Regulierungs-Akkreditierung und unparteiische Berichterstattungsdienste, wenn auch unter Auslastungsratendruck.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Batterieelektrische Fahrzeuge führen, Brennstoffzellenfahrzeuge beschleunigen

Batterieelektrische Plattformen dominierten im Jahr 2024 mit 43,49 % der Prüfaktivitäten, da Hersteller darum wetteiferten, Reichweiten-, Ladeleistungs- und Haltbarkeitsziele zu validieren. Brennstoffzellenfahrzeuge verzeichnen trotz eines kleinen Ausgangspunkts bis 2030 eine CAGR von 11,54 %, begünstigt durch den Ausbau von Wasserstofftankstellen, insbesondere in Kalifornien, wo im Jahr 2024 65 Einzelhandelsstandorte in Betrieb waren. Der Marktanteil für Automotive-Chassis-Dynamometer bei Verbrennungsmotorprüfständen bleibt bedeutsam, da Hybridlayouts weiterhin auf den Verbrennungsmotor für Hochlastereignisse angewiesen sind.

Brennstoffzellenfahrzeug-Protokolle erfordern ultratrockene Einlassluftsteuerung, Schnellgefriereinweichung auf –30 °C und Abgasfeuchtigkeitserfassung zur Überwachung der Membranaustrocknung. Batterieelektrische Fahrzeugtests konzentrieren sich auf die Simulation thermischer Durchgehens, Rückgewinnungsenergieerfassung und thermische Spitzen beim Schnellladen. Beide Antriebsarten bewirken eine Verlagerung hin zu höherer Datenerfassungsgeschwindigkeit und engeren Drehmomentregelkreisen als herkömmliche Ottomotoren sie erforderten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 40,32 % des Umsatzes und wächst mit einer CAGR von 8,2 %. China produzierte im Jahr 2024 12,4 Millionen Elektrofahrzeuge, über 70 % der weltweiten Produktion, was die lokale Nachfrage nach Hochdrehmoment-Dynamometerzellen beispiellos macht. Indien, Japan und Südkorea ergänzen das regionale Wachstum durch lokalisierte Plattformentwicklung für kompakte SUVs und Mini-Elektrofahrzeuge. Länderspezifische Mandate replizieren Euro-Benchmarks und zwingen sowohl globale als auch inländische OEMs zur Modernisierung ihrer Emissionslaborflotten. Regierungen finanzieren auch gemeinsame Prüfzentren zur Unterstützung von Lieferantenökosystemen, was die installierte Basis weiter vergrößert.

Südamerika, angeführt von Brasiliens Fahrzeugbestand von 44 Millionen Einheiten, verzeichnet mit 8,78 % die schnellste regionale CAGR. Steigende Anforderungen an inländische Wertschöpfung ermutigen Hersteller, Haltbarkeits- und Fahrzyklusprüfungen innerhalb des Mercosur durchzuführen. Flottenaltersdisparitäten, von 18,8 Jahren in Bolivien bis 10,3 Jahren in Chile, schaffen Aftermarket-Validierungsnischen, einschließlich Nachrüst-Emissionskits, die für die Zertifizierung Rollenprüfungen erfordern. Regionale Politiken konvergieren in Richtung Euro-6-konformer Grenzwerte, was die Nachfrage nach transienten Zyklen fähigen Chassis-Zellen inmitten von Finanzierungsanreizen im Zusammenhang mit der Dekarbonisierung antreibt.

Nordamerika verfolgt eine CAGR von 6,4 % auf der Grundlage von Bundes- und Staatsvorschriften, die Lebenszykluskonformitätsprüfungen und Meilensteine für emissionsfreie Fahrzeugverkäufe vorschreiben. Die traditionsreichen Prüflabore des Kontinents, einige vor dem Jahr 2000 in Betrieb genommen, stehen nun vor der Modernisierung, um Allradantrieb-Elektrofahrzeuge und Hochgeschwindigkeits-Datenschnittstellen aufzunehmen. Die Steuergutschriften für saubere Technologien des Inflation Reduction Act fördern die Rückverlagerung der Komponentenfertigung; wenn Batteriefabriken eröffnen, folgen nahegelegene Dynamometerinstallationen und spiegeln frühere Motorenwerkscluster wider. Europa, das mit einer CAGR von 5,2 % wächst, bleibt der Maßstab für die Validierung von Premiumfahrzeugen und erfordert geräuscharme Prüfkammern und extreme Klimasimulation zur Replikation von Hochalpin- und Arktisanwendungsfällen. Naher Osten & Afrika, obwohl noch in den Anfängen, zeigt sporadische Investitionen im Zusammenhang mit Industriezonen für neue Energien und Exportkonformitätsmandaten.

Wettbewerbslandschaft

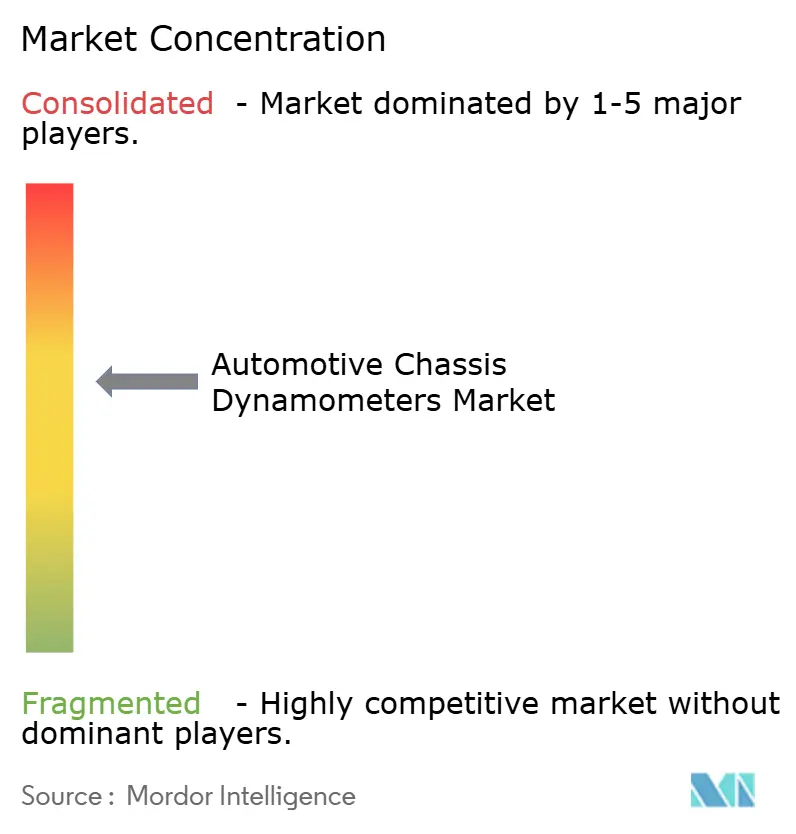

Der Markt für Automotive-Chassis-Dynamometer ist mäßig konzentriert. Kein Marktteilnehmer überschreitet einen Viertelanteil, was Raum für differenzierte Technologien und regionale Spezialisten signalisiert. Kunden schätzen Genauigkeit, Wiederholbarkeit und nahtlose Integration in breitere Laborökosysteme mehr als den Preis allein, was den Wettbewerb in Richtung technischer Innovation lenkt. Die meisten führenden Anbieter verfolgen vertikale Integration und bündeln Software, Kalibrierungsdienste und Datenanalyseebenen über der Hardware. HORIBA nutzt sieben Jahrzehnte Messtechnik-Expertise, um schlüsselfertige Emissionstest- bis Batterietestkorridore anzubieten, während seine Echtzeit-Analysesuite Bestanden-Nicht-Bestanden-Entscheidungen beschleunigt. AVL bewirbt modulare SPECTRA-Dynamometer, die von 10-kW-Mikromobilitätsmotoren bis zu 140-MW-Schiffsmotoren reichen und Automobilkunden branchenübergreifende Erkenntnisse im Leistungsdichtemanagement bieten. Kleinere Unternehmen schaffen sich Raum in geografischen Nischen, indem sie fundamentfreie Nabendynamometer oder mobile Anhänger anpassen, die die Verifikation auf der Rennstrecke unterstützen.

Strategische Allianzen konzentrieren sich auf KI-gestütztes Zustandsmonitoring und cloud-native Datenrepositorien. Lieferanten kooperieren mit Universitäten zur Validierung modellbasierter Steuerung und generieren Referenzdatensätze, die OEM-Interesse wecken. Gleichzeitig unterstreicht die Halbleiterknappheit die Vorteile des internen Elektronikdesigns und der Multi-Sourcing-Strategien; Unternehmen mit solcher Tiefe können komprimierte Lieferfenster einhalten und Wettbewerber übertreffen, die auf einzelne Gießereien angewiesen sind. Regionale Montagewerke und Ersatzteilläger vor Ort unterscheiden Vollserviceanbieter weiter von reinen Katalogverkäufern.

Chancen im weißen Bereich ergeben sich durch steigende Brennstoffzellenstückzahlen, Over-the-Air-Validierung autonomer Systeme und Emissionszentren in Entwicklungsmärkten. Anbieter, die kompakte, leistungsregenerative Prüfstände mit geringem Infrastrukturaufwand liefern können, werden Labore in den schnell wachsenden ASEAN- und afrikanischen Korridoren erschließen. Verbesserte Cybersicherheit, die für cloud-verbundene Prüfstände obligatorisch ist, entwickelt sich zu einem weiteren Differenzierungsmerkmal, da Automobilhersteller sich gegen Firmware-Manipulationen während Remote-Sitzungen schützen.

Branchenführer im Bereich Automotive-Chassis-Dynamometer

HORIBA Ltd.

AVL List GmbH

MTS Systems Corporation

Meidensha Corporation

Schenck RoTec GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Toyota Motor North America investierte 50 Millionen USD in den Ausbau der Einrichtungen am Arizona Proving Grounds und fügte eine 5,5-Meilen-Ovalbahn, einen Geländepark und neue Fahr- und Handlingoberflächen hinzu, um die Fahrzeug- und Technologietestkapazität zu steigern.

- Mai 2025: Fortive schloss die Abspaltung der Ralliant Corporation als unabhängiges, börsennotiertes Präzisionsinstrumentenunternehmen mit einem dedizierten Automobiltestsegment ab, das auf die Nachfrage nach Elektrifizierung ausgerichtet ist.

- April 2025: Mustang Advanced Engineering lieferte einen Schwerlastprüfstand an die Texas A&M University, während Ascential Technologies lenkbare Nabendynamometer für autonome Prototypen der nächsten Generation vorstellte.

- Dezember 2024: Emerson kündigte eine strategische Investition in EecoMobility an, ein KI-gesteuertes Batterietestsoftwareunternehmen, das die Früherkennung von Fehlern in Elektrofahrzeugbatterien verbessert.

Berichtsumfang des globalen Marktes für Automotive-Chassis-Dynamometer

| Zweiradantrieb |

| Vierradantrieb |

| Allradantrieb |

| Antriebsstrangprüfung |

| Emissionsprüfung |

| Kraftstoffeffizienzanalyse |

| Prüfung von Elektro- und autonomen Komponenten |

| Forschung und Entwicklung |

| Sonstige |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge |

| Batterieelektrische Fahrzeuge |

| Brennstoffzellenfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zweiradantrieb | |

| Vierradantrieb | ||

| Allradantrieb | ||

| Nach Anwendung | Antriebsstrangprüfung | |

| Emissionsprüfung | ||

| Kraftstoffeffizienzanalyse | ||

| Prüfung von Elektro- und autonomen Komponenten | ||

| Forschung und Entwicklung | ||

| Sonstige | ||

| Nach Endnutzer | OEMs | |

| Aftermarket | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Hybrid-Elektrofahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Brennstoffzellenfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Automotive-Chassis-Dynamometern bis 2030 sein?

Die Marktgröße für Automotive-Chassis-Dynamometer wird bis 2030 voraussichtlich 540,58 Millionen USD erreichen, was einer CAGR von 5,56 % über den Zeitraum 2025–2030 entspricht.

Welche Produktkonfiguration verzeichnet das schnellste Wachstum?

Allradantrieb-Dynamometer zeigen die höchste Dynamik und wachsen mit einer CAGR von 7,96 %, da Elektrofahrzeuge und Premiumfahrzeuge Mehrmotor-Antriebsstränge einsetzen.

Warum erhöhen OEMs ihre internen Prüfkapazitäten?

Strengere Emissions- und Haltbarkeitsvorschriften, verbunden mit dem Schutz geistigen Eigentums und verkürzten Markteinführungszyklen, veranlassen OEM-Labore, im Jahr 2024 60,69 % der Nachfrage zu decken und weiter zu wachsen.

Welche Rolle spielen Elektrofahrzeugtrends für künftige Dynamometerverkäufe?

Batterieelektrische Fahrzeuge machen bereits 43,49 % des Prüfbedarfs aus, und ihr wachsender Anteil erfordert Hochdrehmoment-, regenerativ-kompatible Prüfstände, was das Branchenwachstum antreibt.

Welche Region bietet das attraktivste kurzfristige Aufwärtspotenzial?

Südamerika verzeichnet mit 8,78 % die schnellste regionale CAGR, angetrieben durch Brasiliens großen Fahrzeugbestand und verschärfte Emissionsgesetzgebung.

Wie beeinflusst die regulatorische Konvergenz das Gerätedesign?

Harmonisierte Standards wie Euro 7 und US-Phase 3 reduzieren die Testkomplexität und ermöglichen es Lieferanten, standardisierte, aber skalierbare Dynamometerplattformen anzubieten, die für mehrere Regulierungszyklen geeignet sind.

Seite zuletzt aktualisiert am: