Marktgröße und Marktanteil für Automobilsensoren in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

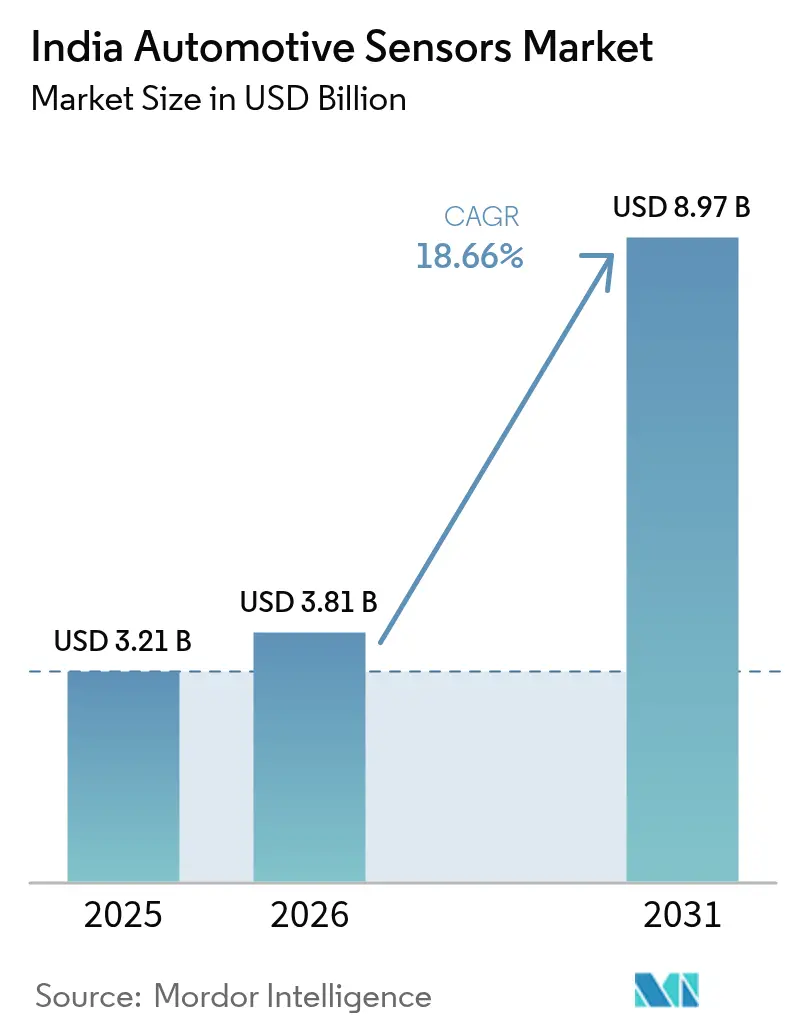

| Marktgröße im Basisjahr (2025) | 3.21 Milliarden US-Dollar |

| Marktgröße (2026) | 3.81 Milliarden US-Dollar |

| Marktgröße (2031) | 8.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilsensoren in Indien von Mordor Intelligence

Die Marktgröße des Marktes für Automobilsensoren in Indien wurde im Jahr 2025 auf 3,21 Milliarden USD geschätzt und soll von 3,81 Milliarden USD im Jahr 2026 auf 8,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,66 % während des Prognosezeitraums (2026–2031). Regulatorische Vorgaben, die Elektrifizierung von Zwei- und Dreirädern sowie Initiativen zur Lokalisierung der Lieferkette treiben gemeinsam den Markt für Automobilsensoren in Indien in seine stärkste mehrjährige Expansion seit Beginn der Aufzeichnungen. Die konsequente Durchsetzung der AIS-145-Sicherheitsstandards verpflichtet OEMs, Radar-, Kamera- und Drucksensoren in Nutzfahrzeug- und Personenfahrzeugplattformen zu integrieren. Das parallele Wachstum der Elektrofahrzeugproduktion, angeführt von Zweirad-Volumina, die im Geschäftsjahr 2025 deutlich gewachsen sind, erhöht den Sensorgehalt je Fahrzeug um drei Fünftel. Die staatlichen Programme „Production Linked Incentive” (PLI) und SPECS fördern die inländische MEMS-Fertigung, senken die Gesamtkosten und verkürzen die Lieferzeiten. Globale Zulieferer, die um das auf China ausgerichtete Risiko besorgt sind, haben begonnen, Kapital nach Indien umzuleiten, was die langfristige Wettbewerbsfähigkeit des Marktes für Automobilsensoren in Indien stärkt[1]„AIS-145 Änderung der Kraftfahrzeugnormen”, Ministerium für Straßenverkehr und Autobahnen, morth.gov.in.

Wichtigste Erkenntnisse des Berichts

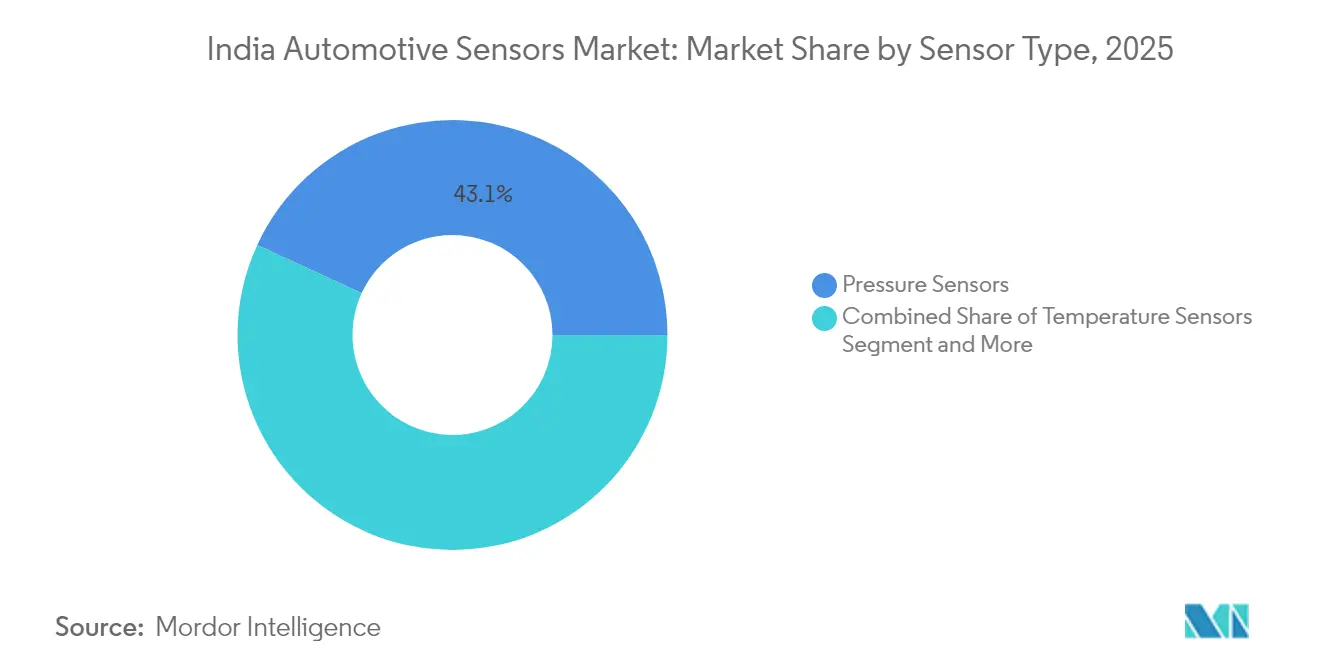

- Nach Sensortyp erfassten Drucksensoren im Jahr 2025 einen Marktanteil von 43,12 % am Markt für Automobilsensoren in Indien, während elektrooptische Sensoren bis 2031 mit einer CAGR von 18,79 % wachsen sollen.

- Nach Fahrzeugantriebsstrang hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 62,58 % am Markt für Automobilsensoren in Indien, während Elektrofahrzeuge mit der höchsten CAGR von 18,71 % bis 2031 verzeichnet wurden.

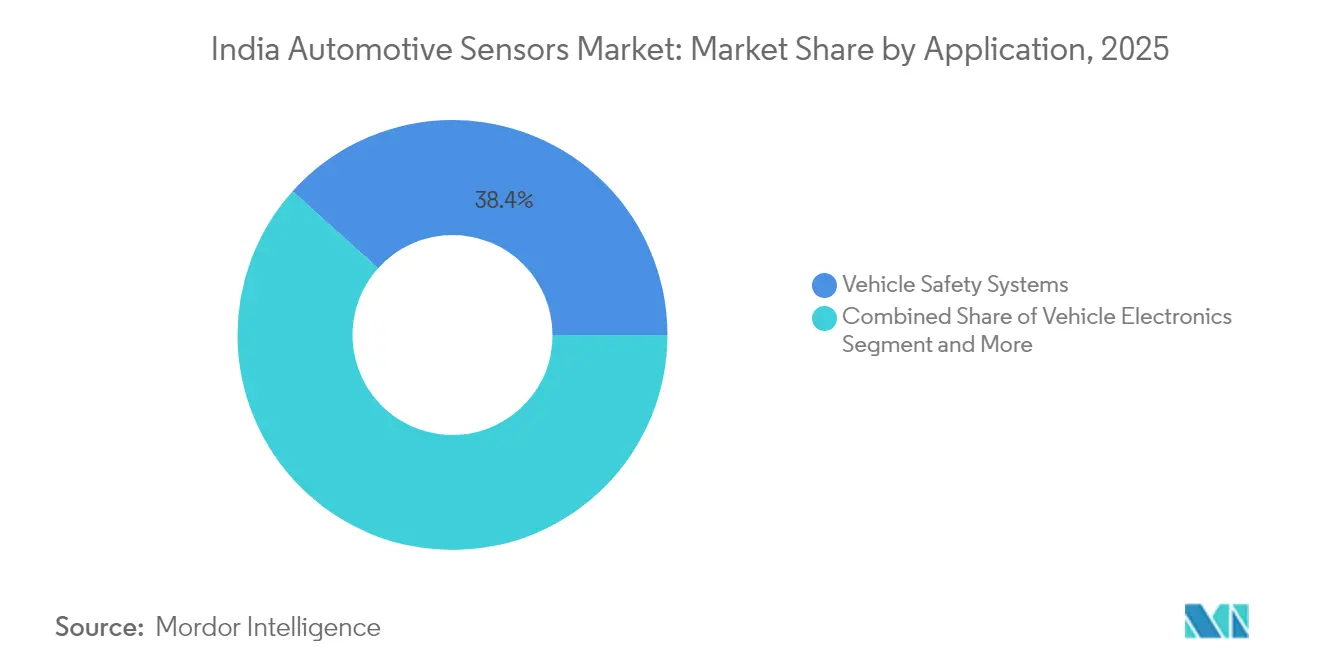

- Nach Anwendung entfielen auf Fahrzeugsicherheitssysteme im Jahr 2025 38,35 % des Marktanteils am Markt für Automobilsensoren in Indien, und diese entwickeln sich mit einer CAGR von 18,74 % bis 2031.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Anteil von 56,72 % am Markt für Automobilsensoren in Indien; für Zweiräder wird bis 2031 eine Expansion mit einer CAGR von 18,80 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Automobilsensoren in Indien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche ADAS- und TPMS-Vorschriften | +4.2% | National, mit früher Einführung in Nutzfahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung der indischen Zwei- und Dreiradflotte | +3.8% | National, konzentriert in städtischen Zentren und Lieferökosystemen | Kurzfristig (≤ 2 Jahre) |

| PLI- und SPECS-Anreize | +2.9% | Fertigungszentren in Gujarat, Tamil Nadu, Karnataka | Langfristig (≥ 4 Jahre) |

| OEM-geführter Übergang zu Domänen-/Zonen-E-E-Architekturen | +2.1% | Tier-1-Städte und Premiumfahrzeugsegmente zunächst | Mittelfristig (2–4 Jahre) |

| Ultragünstige 8-Bit-Mikrocontroller zur Ermöglichung von Sensorfusion | +1.7% | National, auf das kostensensitive Personenkraftwagenssegment ausgerichtet | Kurzfristig (≤ 2 Jahre) |

| Einführung nutzungsbasierter Versicherungen (UBI) | +1.4% | Städtische Märkte mit hoher Versicherungsdurchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche ADAS- und TPMS-Vorschriften nach AIS-145

Das Ministerium für Straßenverkehr und Autobahnen (MoRTH) hat Änderungen der Zentralen Kraftfahrzeugvorschriften (CMVR) vorgeschlagen, die Fahrzeuge mit mehr als acht Sitzplätzen ab April 2026 zur Integration von fortschrittlichen Notbremsungen, Spurverlassenswarnung und Fahrerermüdungswarnsystemen verpflichten. Gewerbliche Flotten, die traditionell späte Anwender waren, müssen jetzt Radar-, Kamera- und Inertialsensoren in allen Plattformen einsetzen. Die TPMS-Vorschriften steigern die Nachfrage nach radmontierten Drucksensoren, die einen fortlaufenden Ersatzteilmarkt erzeugen. Die Regulierung fällt mit einem Fahrzeugverschrottungsprogramm zusammen, das ältere Lkw aus dem Verkehr zieht und die Einführung neuer Sensoren beschleunigt. Zulieferer, die in der Lage sind, die ISO-26262-Konformität und die Leistung in Bezug auf funktionale Sicherheit zu zertifizieren, werden wahrscheinlich Premiumverträge gewinnen.

Schnelle Elektrifizierung der indischen Zwei- und Dreiradflotte

Die Verkäufe von elektrischen Zweirädern stiegen im Geschäftsjahr 2025 auf 1,14 Millionen Einheiten, und das Segment integriert jetzt bis zu 20 Sensoren je Fahrzeug gegenüber 8 in vergleichbaren Fahrzeugen mit Verbrennungsmotor. Batteriethermische, Zellspannungs- und Motorpositionssensoren dominieren die Stückliste, während Rekuperationsbremssysteme Drehmoment- und Raddrehzahlerfassung hinzufügen. Dreiräder machten 2024 mehr als die Hälfte der Neuzulassungen aus, was die Nachfrage in städtischen Kurzstreckennetzen konzentriert. Preissensible OEMs bevorzugen inländisch verpackte MEMS-Geräte zur Kostenkontrolle und fördern so Kapazitätserweiterungen bei neuen indischen Fertigungsanlagen.

PLI- und SPECS-Anreize zur Lokalisierung der MEMS-Sensorproduktion

Die Wertschöpfungsschwellen wurden auf zwei Fünftel verdoppelt, was globale Anbieter dazu veranlasst, sich zu Reinraumsinvestitionen zu verpflichten. Die Chipprojekte von Micron und Tata versprechen eine inländische Versorgung mit automobilgerechten Substraten. Die lokale Siliziumkarbid-Entwicklung verringert die Importabhängigkeit bei Hochtemperatur-Druck- und Abgassensoren weiter und stärkt den indischen Markt für Automobilsensoren[2]„PLI-Programm-Richtlinien für Automobile und Kraftfahrzeugkomponenten”, Abteilung für Förderung der Industrie und des Binnenhandels, dpiit.gov.in .

OEM-geführter Übergang zu Domänen-/Zonen-E-E-Architekturen

Continental und Infineon erproben Zonencontroller-Designs, die Eingaben von bis zu 12 Sensordomänen aggregieren, um Leitungsgewicht und -kosten zu reduzieren. Zentralisierte Rechenkapazität ermöglicht Over-the-Air-Updates, die nach dem Verkauf neue sensorgesteuerte Funktionen freischalten können. Die TRAVEO-T2G-Mikrocontroller-Reihe von Infineon liefert die Verarbeitungsbandbreite für die Echtzeit-Kamera-Radar-Fusion und positioniert Indien als Entwicklungsbasis für softwaredefinierte Fahrzeuge. Inländische Tier-1-Zulieferer profitieren durch gemeinsame Engineeringprogramme, um Firmware an lokale Straßenbedingungen anzupassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensensible OEM-Preisgestaltung | -2.8% | National, besonders in Massenmarktsegmenten für Fahrzeuge | Kurzfristig (≤ 2 Jahre) |

| Rückstand bei der Wafer-Level-Packaging-Kapazität der Stufe II | -1.9% | Fertigungscluster ohne fortschrittliche Verpackungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Aftersales-Servicenetz | -1.5% | Ländliche und Tier-II-/III-Städte mit eingeschränkter Kraftfahrzeugserviceinfrastruktur | Langfristig (≥ 4 Jahre) |

| Importzölle auf Siliziumwafer in Sensorqualität | -1.2% | National, mit stärkeren Auswirkungen auf kostensensible inländische Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensensible OEM-Preisgestaltung und hauchdünne Zulieferermargen

Sechs führende Automobilhersteller kontrollierten im Geschäftsjahr 2024 den Großteil des inländischen Absatzes, was eine Monopsonmacht schafft, die Lieferanten dazu zwingt, Sensoren zu mehr als einem Fünftel unter dem globalen Durchschnitt zu bepreisen. Elektromodelle fügen das 3–4-fache an Sensorinhalt hinzu, müssen jedoch die Einzelhandelspreise stabil halten, um Massenmarktakzeptanz zu gewinnen. Höhere Logistik- und Energiekosten machen indische Teile teurer als mexikanische Äquivalente und belasten den Exporteurgewinn. Anhaltender Margendrück begrenzt die F&E-Budgets und verzögert die Einführung von Sensoren der nächsten Generation.

Rückstand bei der Wafer-Level-Packaging-Kapazität der Stufe II

Indiens Fokus auf Front-End-Fertigungsanlagen hinterlässt eine Lücke bei der automobiltauglichen Backend-Montage und -Prüfung. Die Abhängigkeit von OSAT-Anlagen in Südostasien verlängert die Lieferzeiten um bis zu 20 Tage und erhöht die Gesamtkosten um ein Zehntel. Importzölle auf Spezialsubstrate erhöhen die Stücklistenpreise, und Kapazitätskonflikte mit Smartphone-Sensoren entstehen bei Nachfragespitzen. Ohne einen raschen Ausbau der Verpackungskapazitäten ist die indische Automobilsensorenindustrie einer Lieferkettenexposition ausgesetzt, die das kurzfristige Wachstum einschränken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Drucksensoren führen trotz elektrooptischem Aufschwung

Drucksensoren dominierten den Markt für Automobilsensoren in Indien im Jahr 2025 mit einem Anteil von 43,12 %, was hauptsächlich auf die verbindliche TPMS-Einführung und weit verbreitete Motormanagement-Anwendungsfälle zurückzuführen ist. Diese etablierte Basis sichert ein stabiles Volumen, auch wenn elektrische Antriebsstränge Batterie-Kühlmittelüberwachung und Bremsdruckerfassung hinzufügen. Elektrooptische Sensoren, einschließlich Kameras und Infrarotmodule, verzeichnen bis 2031 die schnellste CAGR von 18,79 %, da ADAS-Funktionen in mittlere Fahrzeugsegmente kaskadieren. Temperatur- und Geschwindigkeitssensoren verzeichnen inkrementelle Zuwächse, die mit der Bharat-Stage-VI-Emissionskontrolle und den Vorschriften für Antiblockiersysteme verbunden sind.

Elektromagnetische Geräte gewinnen Marktanteile durch Näherungs- und Positionsanwendungen wie die E-Achsen-Überwachung und die automatisierte Einparkhilfe. Aufkommende Trägheits- und Gassensoren füllen die Kategorie „Sonstige”, wo Kabinen-Luftqualitäts- und Fahrzeugdynamikfunktionen steigende Kundenerwartungen hervorheben. Inländische Akteure wie Sona Comstar entwickeln nun Prototypen für Kurzstreckenradar zur Erkennung des toten Winkels, was Indiens Übergang von der Rohstofferfassung zu fortschrittlichen Wahrnehmungsmodulen innerhalb des Marktes für Automobilsensoren in Indien unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugantriebsstrang: Dominanz des Verbrennungsmotors weicht dem Elektrofahrzeug-Momentum

Verbrennungsplattformen hielten 2025 einen Anteil von 62,58 % an der Marktgröße für Automobilsensoren in Indien, gestützt durch die etablierte Kraftstoffinfrastruktur und die langsamere Elektrifizierung im ländlichen Raum. Elektrofahrzeuge führen das Wachstum mit einer CAGR von 18,71 % an, da sich Zwei- und Dreiräder in Städten verbreiten. Elektrofahrzeuge integrieren drei Fünftel mehr Sensoren je Einheit, die Batteriespannung, Packtemperatur und Hochspannungsisolationsüberwachung abdecken. Hybridvarianten, obwohl eine Nische, schichten sowohl Verbrennungsmotor- als auch Elektrofahrzeugerfassung und repräsentieren die komplexeste Stückliste.

Fahrzeuge mit Verbrennungsmotor halten dennoch einen hohen Sensorgehalt durch Partikelfilterüberwachung und fortschrittliche Kraftstoffeinspritzungssteuerung aufrecht, die durch BS-VI-Normen gefordert werden. Da Ladenetze ausgebaut werden und die Batteriepreise sinken, projizieren OEMs, dass die Elektrofahrzeugvolumina bis 2030 ein Fünftel der Neuzulassungen übersteigen werden, was einen strukturellen Wandel für Zulieferer schafft, die sich auf antriebsstrangspezifische Sensoren innerhalb des Marktes für Automobilsensoren in Indien konzentrieren.

Nach Anwendung: Sicherheitssysteme treiben das Wachstum in allen Segmenten voran

Sicherheitssysteminstallationen machten 2025 38,35 % der Marktgröße für Automobilsensoren in Indien aus und sollen bis 2031 eine CAGR von 18,74 % verzeichnen. Radar-, Kamera-, Ultraschall- und Fahrerüberwachungseinheiten bilden die Grundlage für Notbremsungen und Spurhaltefunktionen, die unter AIS-145 vorgeschrieben sind. Motor- und Antriebsstranganwendungen behalten ein erhebliches Volumen durch Abgas-, Klopf- und Getriebesensoren, die für Verbrennungsmotor- und Hybridflotten obligatorisch bleiben.

Fahrzeugelektronikanwendungen, die Infotainment, HVAC und Karosserieelektronik umfassen, wachsen stetig, da nutzungsbasierte Versicherungs- und Telematikplattformen zusätzliche Bewegungs- und Umgebungserfassung erfordern. Aufkommende Funktionen für vorausschauende Wartung und Kabinenwohlbefinden diversifizieren die Vertriebskanäle weiter und stellen sicher, dass Sensorzulieferer mehrere Wertpools innerhalb des indischen Marktes für Automobilsensoren bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen, während Zweiräder beschleunigen

Personenkraftwagen lieferten 2025 56,72 % des Marktanteils am Markt für Automobilsensoren in Indien aufgrund höherer Sensorzahlen je Fahrzeug und wachsender Premiumisierung. Zweiräder verzeichnen die schnellste CAGR von 18,80 %, was die Elektrifizierung und die Einführung von Sicherheitstechnologien wie ABS und TPMS in Rollern und Motorrädern widerspiegelt. Die Nachfrage nach leichten Nutzfahrzeugen profitiert vom E-Commerce-Logistik, während schwere Lkw ADAS und Telematik für die Flotteneffizienz integrieren.

Die Elektrifizierung von Zweirädern zwingt OEMs, Batteriemanagementsystem- und Motorpositionssensoren zu integrieren, die zuvor in kostengünstigen Modellen fehlten. Das inländische Batterie-BMS-Rollout von Marquardt veranschaulicht die Anpassung der Zulieferer an diesen raschen Wandel im Markt für Automobilsensoren in Indien.

Geografische Analyse

Die Konzentration in Tamil Nadu, Karnataka, Gujarat und Maharashtra verankert den Markt für Automobilsensoren in Indien, unterstützt durch OEM-Zentren in Chennai, Bengaluru, Pune und Sanand. Diese Cluster bedienen sowohl die inländische als auch die Exportnachfrage, wobei die gesamte Fahrzeugproduktion im Jahr 2024 drastisch gewachsen ist. Staatliche Anreize wie die Elektrofahrzeugpolitik von Tamil Nadu und die Halbleitersubventionen von Gujarat beschleunigen die Sensoreinführung, indem sie die Investitionskosten für Tier-1-Zulieferer senken.

Regionen der zweiten Ebene, einschließlich Telangana und Andhra Pradesh, werben durch Grundstückskostenrabatte und Stromtarifkonzessionen um Investitionen. Die Lokalisierung im Rahmen der Atmanirbhar-Bharat-Initiative ermöglichte im Jahr 2024 eine Substitution von Importen in Höhe von mehreren Crore, obwohl ein gleichzeitiger Anstieg hochwertiger elektronischer Importe die anhaltende Abhängigkeit von ausländischer Waferherstellung unterstreicht. Die Exportwettbewerbsfähigkeit verbessert sich, wobei Komponentenlieferungen bis 2030 exponentiell wachsen sollen.

Die Platzierung fortschrittlicher Fertigungsanlagen in Gujarat und Assam durch die Indische Halbleitermission verspricht eine vorgelagerte Versorgungssicherheit für Sensorhersteller. Nähere Materialquellen senken die Logistikkosten und verkürzen die Durchlaufzeiten, was den Markt für Automobilsensoren in Indien für globale Designerfolge attraktiv macht. Die städtische Nachfrage im Ersatzteilmarkt konzentriert sich in Delhi-NCR, Mumbai und Bengaluru und gewährleistet eine breite geografische Verteilung der Dienstleistungserlösströme.

Regulatorisches Umfeld

Die Nachfrage nach Automobilsensoren in Indien ist eng mit dem Rahmenwerk der Central Motor Vehicles Rules (CMVR) verknüpft, wobei die Automotive Industry Standards (AIS) die Sicherheits- und Bauteiltypgenehmigung leiten. Das Sekretariat des Automotive Industry Standards Committee (AISC) wird von ARAI beherbergt, mit Beteiligung von MoRTH, MHI, BIS und ACMA. Innerhalb dieses Rahmens prägen die Sicherheitsanforderungen im Zusammenhang mit AIS-145 (wie im Berichtsumfang dargestellt) weiterhin den Einbau von Sensorhardware in ADAS- und Sicherheitssysteme und erhöhen die Erwartungen an Validierung, Kalibrierung und funktionale Sicherheitsleistung bei den Lieferanten.

Über die Sicherheitsvorgaben hinaus erweitern die regulatorischen Maßnahmen von 2026 die Compliance auf Software und Elektroniklokalisierung. Am 22. Juni 2026 veröffentlichte MoRTH einen Entwurf, der AIS-189 für Cybersicherheitsmanagementsysteme (CSMS) und Software-Update-Managementsysteme (SUMS) für die Kategorien M, N und T vorschlägt, mit einem gestuften Compliance-Zeitplan, der die Anforderungen an sensorgebundene Steuergeräte (ECUs) und OTA-fähige Architekturen erhöht. Getrennt davon gab das Ministry of Heavy Industries am 29. April 2026 bekannt, dass die inländische Fertigung wichtiger EV-Elektronikkomponenten wie BMS, DC-DC-Wandler und VCUs ab dem 1. September 2026 für die Anreize im Rahmen des E-Truck-Programms verpflichtend wird, was die lokale Beschaffung von sensornaher Elektronik und Baugruppen auf Leiterplattenebene stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobilsensoren in Indien umfasst Materialien und Halbleitervorprodukte (Sensorqualitäts-Wafer, Substrate und Verpackung), Bauteildesign und Wafer-Fertigung (häufig global) sowie inländische Montage, Kalibrierung und Validierung vor dem Versand an Tier-1-Zulieferer und OEM-Werke. Zu den Integrationsclustern zählen Chennai, Bengaluru, Pune und NCR (Faridabad-Manesar), mit inländischen Akteuren, die von Sensor- und Elektronikunternehmen wie TVS Sensing Solutions (Tamil Nadu), Indication Instruments Limited (Haryana), Tau Power Electronics (Pune) und KYOCERA AVX Components (New Delhi) reichen. Die Nachfrage fließt über OEM- und Tier-1-Programme, die an Sicherheits-, Antriebsstrang- und vernetzte Fahrzeugelektronik gebunden sind, mit wachsendem Schwerpunkt auf ADAS- und EV-Subsystemen.

Lokalisierungspolitiken beeinflussen die Wirtschaftlichkeit vor- und mittelgelagerter Stufen. Das PLI-Programm für Automobile und Automobilkomponenten, das im September 2021 mit einem Volumen von INR 25.938 Crore gestartet wurde, unterstützt die inländische Fertigung fortschrittlicher Komponenten, während EV-fokussierte Förderprogramme wie PM E-DRIVE (mit einem Budget von etwa 1,3 Milliarden USD) die adressierbare Fahrzeugbasis für elektronikintensive Architekturen erweitern. Engpässe konzentrieren sich weiterhin auf die automobiltaugliche Back-End-Montage und -Prüfung sowie auf spezialisierte importierte Vorprodukte, was die Vorlaufzeiten verlängern und inländische Akteure an ausländische Verpackungs-Ökosysteme binden kann, selbst wenn OEMs und Tier-1-Zulieferer auf eine höhere lokale Wertschöpfung drängen.

Wettbewerbslandschaft

Der Markt für Automobilsensoren in Indien zeigt eine moderate Konzentration: Multinationale Marktführer dominieren Hightech-Nischen, während lokale Unternehmen in Volumensegmenten konkurrieren. Bosch, Continental, DENSO und Infineon setzen globale F&E-Ressourcen ein, um Radar-, Lidar- und 3-Achsen-MEMS-Gyroskope zu liefern, die die Anforderungen von ISO 26262 und ASIL-B/C-Niveaus erfüllen. Gleichzeitig lokalisieren sie Verpackung und Kalibrierung, um die Kosten für Massenmarktwagen zu senken.

Inländische Wettbewerber wie Awesense Five und Axiro Semiconductor steigen mit kostenoptimierten Druck- und Temperatursensoren ein und nutzen PLI-Vorteile, um die Technologielücke zu schließen. Strategische Partnerschaften nehmen zu: Infineon prüft eine Wafer-Fab-Zusammenarbeit mit der Tata Group, und Continental entwickelt gemeinsam mit indischen Ingenieurzentren Zonencontroller-Firmware. Zulieferer differenzieren sich durch Markteinführungsgeschwindigkeit, Preisstufen und Zertifizierung der funktionalen Sicherheit und schmieden eine zweigliedrige Struktur im gesamten Markt für Automobilsensoren in Indien.

Chancen im weißen Bereich entstehen bei Telematik- und Predictive-Maintenance-Sensoren, wo Telekommunikationsanbieter und SaaS-Anbieter integrierte Hardware-Software-Pakete suchen. Das Zusammenspiel von Elektrofahrzeugwachstum, ADAS-Vorschriften und Halbleiterlokalisierung intensiviert den Wettbewerb, aber die große und diversifizierte Nachfragebasis bietet sowohl etablierten Unternehmen als auch Neueinsteigern Raum.

Marktführer der Automobilsensorenindustrie in Indien

Continental AG

DENSO Corporation

Aptiv

Robert Bosch

Hyundai Mobis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

ADAS und Sicherheitssensorik schaffen einen direkten Einführungskanal, da Normen und ermöglichende Infrastruktur gemeinsam voranschreiten. Im Juni 2026 hob das Department of Telecommunications die Lizenzpflicht für das 77-81-GHz-Band für kurzreichweitige Automobilradarsysteme auf, wodurch eine Einführungshürde für radarbasierte Funktionen gesenkt wurde und eine breitere Lieferantenbasis für Radarmodule und zugehörige Sensorfusionsstacks unterstützt wird. Zusammen mit dem im Juni 2026 vorgelegten Entwurf von MoRTH zu AIS-189 (CSMS und SUMS) für OTA-fähige Fahrzeuge verschiebt sich die Chance von diskreten Sensoren hin zu sicheren Sensor-zu-ECU-Systemen, Validierungsdienstleistungen und softwaregebundenen Sensorarchitekturen.

Lokalisierung und die Fertigung von Elektronikplattformen schaffen zudem Raum für inländische Verpackung, Prüfung und Modulmontage im Zusammenhang mit sensorreichen Fahrzeugbereichen. Im Februar 2026 gaben Qualcomm Technologies und Tata Electronics eine Fertigungspartnerschaft für Qualcomm Automotive Modules in der bevorstehenden OSAT-Anlage von Tata Electronics in Jagiroad, Assam, bekannt, die ein größeres lokales Ökosystem für die Fertigung automobiltauglicher Elektronik unterstützt, die mit Kamera-, Radar-, Inertial- und Umweltsensorinhalten verbunden ist. Auf der Nachfrageseite erhöhen Elektrifizierung und Vorschriften zum lokalen Inhalt von EV-Elektronik, einschließlich der an Anreize gebundenen MHI-Bedingungen ab September 2026 für BMS, DC-DC und VCUs in E-Trucks, den Zug nach Strom-, Spannungs-, Temperatur-, Druck- und Positionssensorik in Batterie- und Antriebsstrangsystemen. Dies erfordert von Lieferanten auch die Qualifizierung indischer Fertigung, Kalibrierung und Zuverlässigkeitsprüfung, um die Beschaffungsanforderungen der OEMs zu erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: Das Department of Telecommunications hob die Lizenzpflicht für das 77-81-GHz-Frequenzband für kurzreichweitige Automobilradarsysteme in Indien auf. Dies beseitigt eine Lizenzierungshürde für die Radareinführung und unterstützt die breitere Kommerzialisierung radargestützter ADAS-Funktionen. Es erweitert zudem den adressierbaren Markt für Radarsensoren sowie zugehörige Validierungs- und Integrationsdienstleistungen über OEM- und Tier-1-Programme hinweg.

- August 2025: Aptiv stellte ein neues technisches Zentrum für fortschrittliche Sicherheit und Nutzererfahrung (AS/UX) in Chennai vor, das sich auf ADAS und Wahrnehmungstechnik konzentriert. Der Ausbau der Anlage stärkt die lokale Entwicklungskapazität für sensorintensive Plattformen, einschließlich kamera- und radargestützter Funktionen. Der Aufbau technischer Kapazitäten in Indien unterstützt auch eine schnellere Lokalisierung und potenziell exportorientierte Programmumsetzung für globale OEM-Kunden.

- Juni 2024: Continental erweiterte die Produktion seines Reifendruckkontrollsystems (TPMS) im Werk Bangalore durch die Hinzufügung einer neuen Montagelinie mit einer anfänglichen Kapazität von 3,3 Millionen Einheiten pro Jahr. Der Ausbau erhöht die lokale Verfügbarkeit von radmontierter Drucksensorhardware im Einklang mit den TPMS-Einbauanforderungen. Höhere inländische Kapazität hilft zudem, die Vorlaufzeiten für OEM- und Aftermarket-Kanäle im Vergleich zu importabhängiger Versorgung zu verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik wird der indische Markt für Automobilsensoren als der Wert von Sensoren erfasst, die für den Einsatz in auf der Straße betriebenen Fahrzeugen in Indien konzipiert und verkauft werden, sowohl für die OEM-Erstausrüstung als auch für die Ersatznachfrage, und in USD ausgedrückt.

Ausschlüsse des Umfangs: Dieser Umfang umfasst keine Sensoren, die hauptsächlich für Geländefahrzeuge, Schiene, Schifffahrt oder eigenständige industrielle Sensoranwendungen verwendet werden, selbst wenn ähnliche Komponenten lokal hergestellt werden.

Übersicht der Segmentierung

- Nach Sensortyp

- Drucksensoren

- Temperatursensoren

- Geschwindigkeitssensoren

- Elektrooptische Sensoren

- Elektromagnetische Sensoren

- Sonstige Sensoren

- Nach Fahrzeugantriebsstrang

- Fahrzeuge mit Verbrennungsmotor

- Elektrofahrzeuge

- Nach Anwendung

- Motor & Antriebsstrang

- Fahrzeugelektronik

- Fahrzeugsicherheitssysteme

- Sonstige Anwendungen

- Nach Fahrzeugtyp

- Zweiräder

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittel- und schwere Nutzfahrzeuge

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Grundstruktur des Marktes aufzubauen und die in öffentlichen Daten beobachtbaren Nachfragetreiber zu verankern. Wir bezogen uns auf Quellen wie die Straßen- und Fahrzeugstatistiken des Ministry of Road Transport and Highways, Produktions- und Absatzmeldungen von SIAM, Veröffentlichungen der Automotive Research Association of India (einschließlich AIS-Mitteilungen) und von der indischen Regierung veröffentlichte Zollhandelsstatistiken. Ergänzender Kontext wurde auch aus Patentdatenbanken, begutachteten Fachzeitschriften zu MEMS und Sensorik sowie umfassenderen politischen Veröffentlichungen zur lokalen Elektronikfertigung entnommen.

Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen wurden herangezogen, um Verschiebungen im Produktmix und die Preisentwicklung auf hoher Ebene zu verstehen, insbesondere bei sicherheits- und elektronikbezogenen Sensoren. Parallel dazu wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten genutzt, um die Umsatzexposition und den Zeitplan wichtiger Programmgewinne gegenzuprüfen, und eine Import-Export-Datenbank auf Sendungsebene wurde selektiv verwendet, um Komponentenflüsse zu überprüfen, wenn öffentliche Handelscodes zu breit gefasst waren. Die hier zitierten Quellen der Schreibtischrecherche dienen nur als Beispiele, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich pro Fahrzeug verbaut wird und wie sich dies mit der Sicherheitsregulierung und der Elektrifizierung verändert. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Teilnehmern des OEM- und Tier-Zulieferer-Ökosystems, Distributoren und Interessengruppen aus dem Servicebereich, um Anwendungsanteile, typische Sensoranzahlen und das Verhalten der Ersatznachfrage über Fahrzeugklassen hinweg zu bestätigen.

Da es sich um einen ausschließlich indischen Markt handelt, wurden die Gespräche bewusst über die wichtigsten Fertigungscluster und Nachfrageregionen hinweg ausgewogen geführt und anschließend genutzt, um Annahmen aus öffentlichen Produktions-, Absatz- und Handelsindikatoren zu testen, bevor das Modell finalisiert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 17 % | Manager: 53 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Nachfragepool-Ansatzes, bei dem Fahrzeugproduktions- und Fahrzeugbestandssignale rekonstruiert und anschließend anhand von Einbauraten nach Anwendung und Fahrzeugkategorie in Sensornachfrage umgerechnet wurden. Beispielsweise wurden die Bauvolumina von Zweirädern und Personenkraftwagen, der Anteil der Modelle mit zusätzlichem Sicherheitsumfang und die Durchdringung von EV-Antriebssträngen in Sensoreinheiten übersetzt, die dann anhand angemessener ASP-Bandbreiten aus Kanalprüfungen und Experteneinschätzungen bewertet wurden. Selektive Bottom-up-Näherungen wurden verwendet, um Gesamtsummen zu bestätigen, etwa durch stichprobenartige Prüfung der Umsatzexposition von Lieferanten gegenüber Indien-Programmen, die Richtung des Distributoren-Absatzes und eine kleine Anzahl von Prüfungen auf Anwendungsebene mit ASP-mal-Volumen.

Zu den wichtigsten Inputs zählten Trends bei der Fahrzeugproduktion und den Verkäufen in Indien, die Einführung der Sicherheitsregulierung (einschließlich der AIS-145-bezogenen Anforderungen), Verschiebungen im EV-Mix, die den Sensorbedarf bei Antriebsstrang und Wärmemanagement verändern, das Wachstum des Elektronikanteils in Karosserie- und Sicherheitssystemen sowie Importabhängigkeitssignale für bestimmte Sensortypen. Wenn Bottom-up-Ansichten für kleinere Anwendungen unvollständig waren, wurden Lücken durch konservative, an Fahrzeugplattformmerkmale gebundene Einbauannahmen geschlossen, gefolgt von Prüfungen gegen den impliziten Gesamtsensorwert pro Fahrzeug, um Ausreißer zu korrigieren. Prognosen wurden mithilfe einer Szenarioanalyse erstellt, die Volumina, Einbauraten und Preisentwicklung mit einigen klaren Treibern verknüpft, und anschließend anhand von Primärrückmeldungen verfeinert, wie schnell neue Funktionen voraussichtlich von Premium-Ausstattungen in Massensegmente übergehen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests über Fahrzeugkategorien, Anwendungen und den impliziten Sensorwert pro Fahrzeug hinweg. Anschließend verglichen wir die Ergebnisse mit unabhängigen Signalen wie der Richtung von Produktion und Zulassungen, Handelsbewegungen für wichtige Sensorkategorien, sofern beobachtbar, sowie Kommentaren von Branchenverbänden, bevor das Modell finalisiert wurde.

Anomalien werden schrittweise überprüft, zunächst durch den Analysten, der das Modell erstellt, und anschließend durch eine zweite Überprüfung, die Annahmen wie Durchdringungsraten, ASP-Bandbreiten und Mixverschiebungen hinterfragt. Berichte werden jährlich aktualisiert, und wenn ein wesentliches Ereignis eintritt (zum Beispiel eine Regulierungsänderung, ein starker Nachfrageschwenk oder eine Versorgungsstörung), werden die Annahmen überprüft und Experten gegebenenfalls erneut kontaktiert. Vor der Lieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden eine aktualisierte Sichtweise erhalten, die den neuesten verfügbaren öffentlichen und Interview-Inputs entspricht.

Marktgröße des indischen Automobilsensormarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für indische Automobilsensoren können weit auseinanderliegen, da die Abgrenzungen nicht immer gleich sind und die zum Aufbau des Modells verwendeten Eingangssignale je nach Quelle variieren können. In der Praxis kommen die größten Abweichungen meist daher, was als Automobilsensor gezählt wird, wie OEM gegenüber Aftermarket behandelt wird, und welches Jahr und welche Währungsumrechnung verwendet werden.

Fahrzeugproduktionszahlen insgesamt, regulierungsgetriebene Sicherheitseinbau-Kontrollpunkte und Handelsrichtungsprüfungen sind die Belege, die verwendet werden, um Mordor Intelligence auf einen ausschließlich indischen Nachfragepool auszurichten, wodurch vermieden wird, angrenzende Elektronik einzubeziehen, die außerhalb der Sensor-Stückliste liegt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,21 Milliarden USD (2025) | |

| Branchenverlag A | 1,50 Milliarden USD (2025) | Die Schätzung scheint einen engeren erfassten Umfang nach Sensorkategorie anzuwenden und könnte konservativere ASP-Bandbreiten für Indien verwenden, was den Wert unterschätzen kann, wenn der Sicherheits- und Elektronikanteil in neueren Modellen steigt. |

| Beratungsunternehmen B | 18,78 Milliarden USD (2026) | Diese Zahl wird als Ergebnis für 2026 mit einer breiten Typen- und Anwendungsliste dargestellt und könnte auch weiter gefasste Elektronik- und Steuerungsinhalte erfassen oder aggressive Volumen- und Preisannahmen verwenden, die den impliziten Sensorwert pro Fahrzeug überhöhen. |

Zusammengenommen spiegelt die Spanne hauptsächlich die Umfangsgrenzen und die Stärke der angenommenen Preis- und Inhaltswachstumsannahmen wider, nicht nur rechnerische Unterschiede. Unser Ansatz bleibt nachvollziehbar an beobachtbare Fahrzeug- und Regulierungssignale gebunden und wird anschließend durch Interviews und Kanalprüfungen einem Belastungstest unterzogen, sodass die endgültige Zahl reproduziert und erklärt werden kann, ohne auf verborgene Eingaben angewiesen zu sein.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilsensoren in Indien im Jahr 2026?

Die Marktgröße für Automobilsensoren in Indien beträgt im Jahr 2026 3,81 Milliarden USD.

Welche CAGR wird für Automobilsensoren in Indien bis 2031 prognostiziert?

Es wird erwartet, dass der Markt bis 2031 mit einer CAGR von 18,66 % wächst.

Welcher Sensortyp führt derzeit die Volumenverkäufe an?

Drucksensoren führen mit einem Anteil von 43,12 % im Jahr 2025.

Welche Antriebsstrangkategorie verzeichnet das schnellste Wachstum bei der Sensornachfrage?

Elektrofahrzeuge verzeichnen bis 2031 die schnellste CAGR von 18,71 %.

Welche Vorschrift ist am einflussreichsten für die Einführung von Sicherheitssensoren?

Der AIS-145-Standard, der ab April 2026 ADAS- und TPMS-Funktionen vorschreibt.

Wie werden Lokalisierungsanreize die Sensor-Lieferketten beeinflussen?

PLI- und SPECS-Subventionen fördern die inländische MEMS-Fertigung und senken die Kosten sowie die Lieferzeiten für Sensorlieferanten.

Seite zuletzt aktualisiert am: