Marktgröße und Marktanteil für Automotive-Drosselklappen-Positionssensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

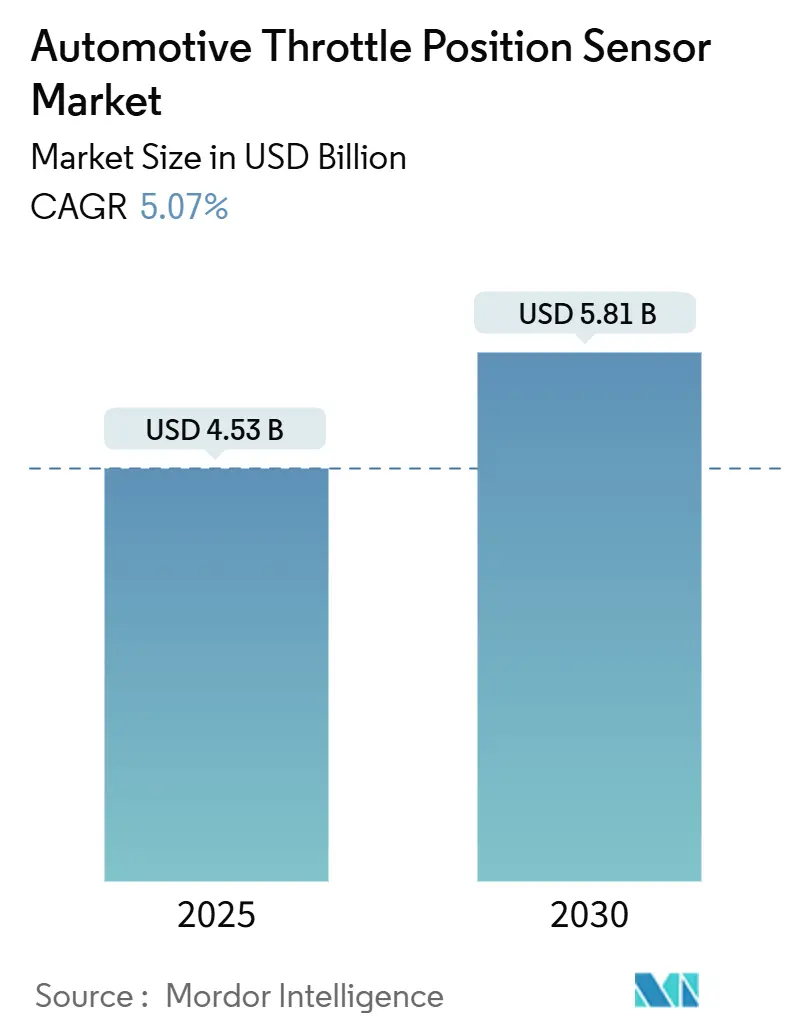

| Marktgröße (2025) | 4.53 Milliarden US-Dollar |

| Marktgröße (2030) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.07% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

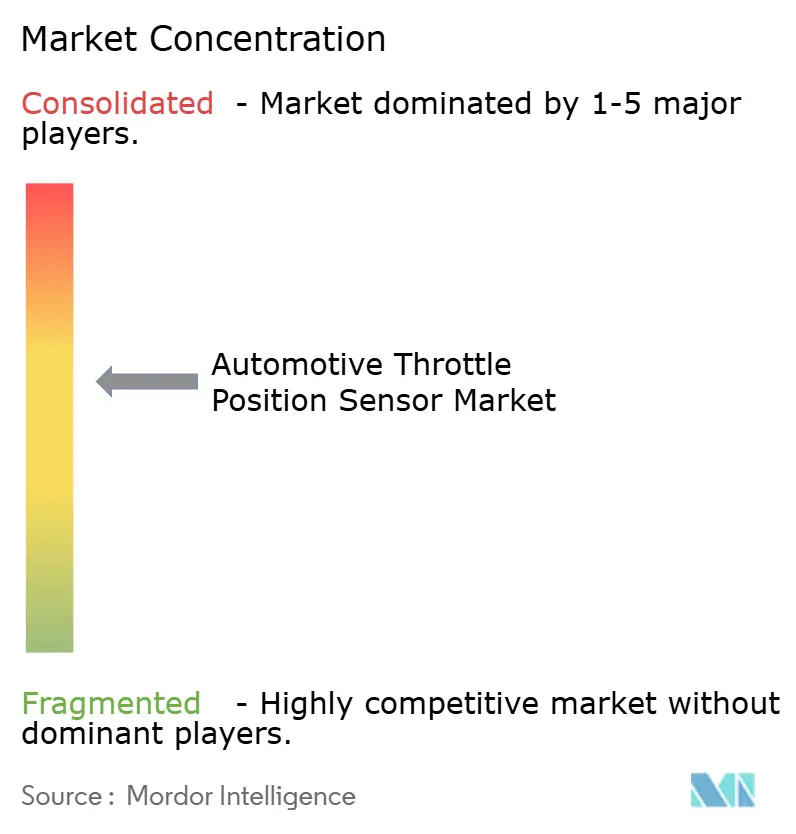

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Drosselklappen-Positionssensoren von Mordor Intelligence

Die Marktgröße für Automotive-Drosselklappen-Positionssensoren wird im Jahr 2025 auf 4,53 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,81 Milliarden USD erreichen, bei einer CAGR von 5,07 % während des Prognosezeitraums (2025-2030). Wachsender regulatorischer Druck zur Reduzierung von Auspuffemissionen, die Verbreitung von batterieelektrischen und hybriden Antriebssträngen sowie ein nahezu universeller Wechsel zu elektronischen Drosselklappensteuerungsarchitekturen bilden die Grundlage dieser Expansion. Berührungslose Hall-Effekt- und induktive Magnetsensortechnologien skalieren schnell, da OEMs Potentiometer ersetzen, um Haltbarkeits- und Funktionssicherheitsvorteile zu erzielen. Die starke Basis der Elektrofahrzeugfertigung im asiatisch-pazifischen Raum unterstützt das Mengenwachstum, während der Euro-7-Rahmen Europas die Nachfrage nach zweikanaligen, ISO-26262-konformen Sensoren antreibt. Diversifizierung der Lieferkette und KI-gestützte Selbstkalibrierung entwickeln sich zu Differenzierungsmerkmalen, da Tier-1-Zulieferer und Start-ups um Designgewinne bei BEV- und ADAS-Plattformen konkurrieren.

Wichtigste Erkenntnisse des Berichts

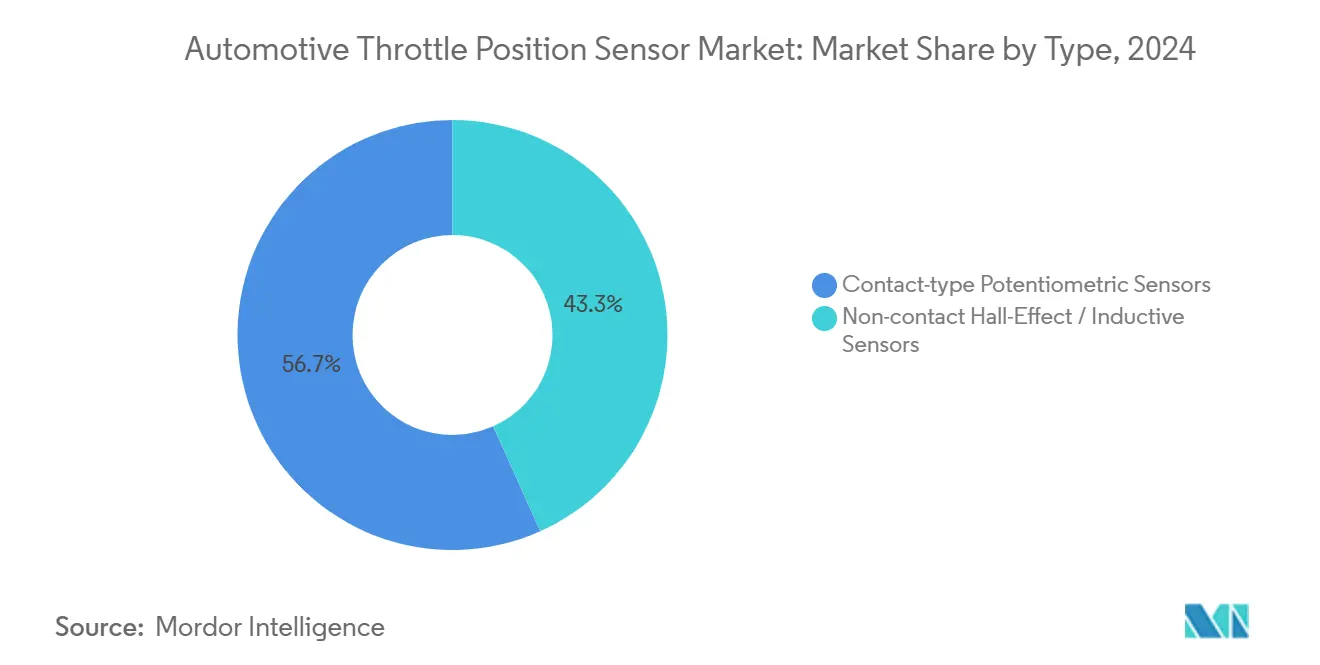

- Nach Typ führten kontaktbasierte potentiometrische Sensoren mit einem Anteil von 56,71 % am Markt für Automotive-Drosselklappen-Positionssensoren im Jahr 2024, während berührungslose Hall-Effekt- und induktive Geräte voraussichtlich mit einer CAGR von 5,09 % während des Prognosezeitraums (2025-2030) wachsen werden.

- Nach Fahrzeugtyp hatten Personenkraftwagen im Jahr 2024 einen Anteil von 73,46 % am Markt für Automotive-Drosselklappen-Positionssensoren; Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 5,14 % während des Prognosezeitraums (2025-2030) wachsen.

- Nach Vertriebskanal entfielen OEM-Installationen im Jahr 2024 auf einen Anteil von 68,32 % am Markt für Automotive-Drosselklappen-Positionssensoren; der Aftermarket wird voraussichtlich mit einer CAGR von 5,15 % während des Prognosezeitraums (2025-2030) wachsen, da globale Fahrzeugflotten altern und Ersatzzyklen kürzer werden.

- Nach Ausgangstyp hielten Analogsensoren im Jahr 2024 einen Anteil von 64,55 % am Markt für Automotive-Drosselklappen-Positionssensoren; aufgrund der ADAS- und Drive-by-Wire-Integration werden digitale Schnittstelleneinheiten voraussichtlich mit einer CAGR von 5,11 % während des Prognosezeitraums (2025-2030) wachsen.

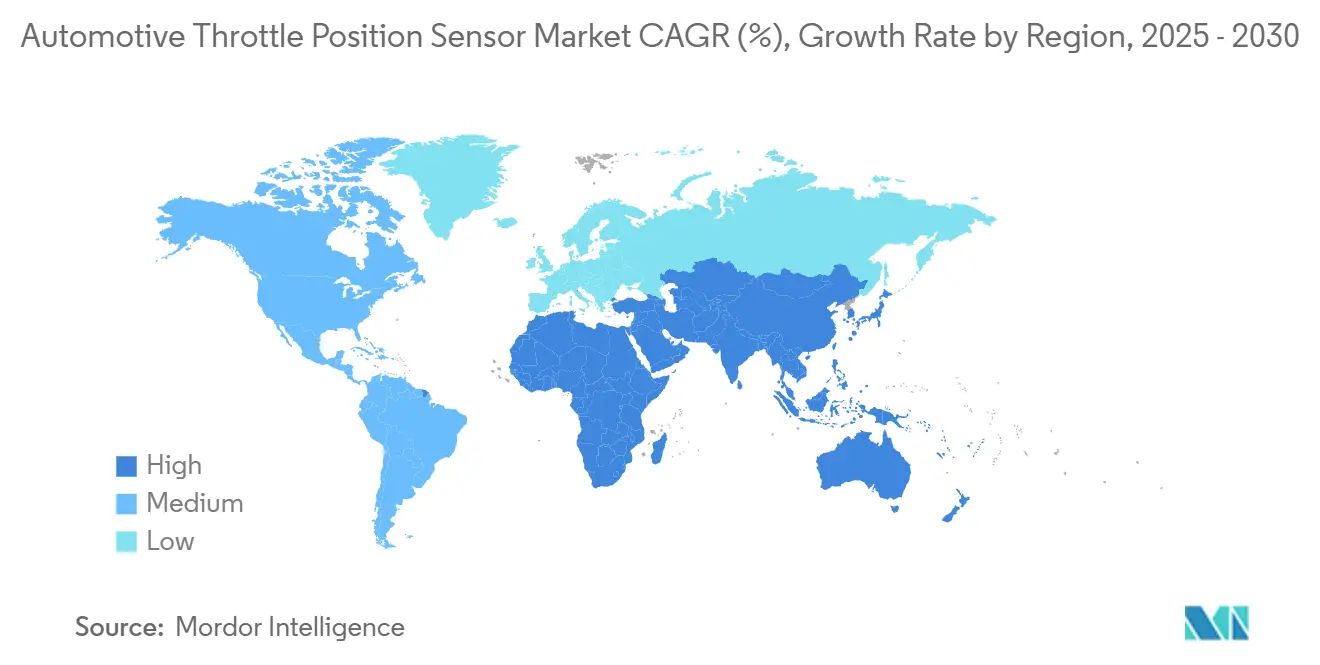

- Nach Geographie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Anteil von 42,28 % am Markt für Automotive-Drosselklappen-Positionssensoren, während der Nahe Osten und Afrika voraussichtlich mit einer CAGR von 5,12 % während des Prognosezeitraums (2025-2030) wachsen werden.

Globale Trends und Erkenntnisse zum Markt für Automotive-Drosselklappen-Positionssensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der BEV/HEV-Produktion | +1.8% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Rascher OEM-Wechsel zu elektronischen Drosselklappensteuerungsarchitekturen | +1.5% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsvorschriften und Kraftstoffverbrauchsgesetzgebung | +1.2% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Zunehmende ADAS- und Drive-by-Wire-Einführung | +0.9% | Nordamerika und EU, Ausweitung auf Premium-Segmente im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Magnetkern-Zweikanal-Drosselklappen-Positionssensor | +0.7% | Global, mit Schwerpunkt auf sicherheitskritischen Anwendungen | Mittelfristig (2-4 Jahre) |

| KI-gestützter selbstkalibrierender Drosselklappen-Positionssensor | +0.4% | Global, mit früher Einführung in Premium-Fahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der BEV/HEV-Produktion im asiatisch-pazifischen Raum und in Europa

China führt weiterhin den globalen Wandel zur Elektrifizierung an, wobei Rekordumsätze bei Fahrzeugen mit neuer Energie seine dominante Stellung auf dem Markt festigen[1]"NEV-Verkaufsbericht 2024," Chinesischer Verband der Automobilhersteller, caam.org.cn . Da Hochspannungs-SiC-Wechselrichter Sensoren intensiven Temperaturen und starken Magnetfeldern aussetzen, vollzieht sich ein rascher Schwenk hin zu berührungslosen Designs, gestützt durch ausgefeilte Temperaturkompensation. Das europäische Produktionswachstum, das durch staatliche Anreize gefördert wird, spiegelt diese Anforderung wider und betont die Cybersicherheit für Over-the-Air-Diagnosen. Mild-Hybrid-48V-Plattformen, insbesondere in der ASEAN-Region, suchen kostengünstige Magnetsensoren, die dennoch Immunitätsschwellenwerte erfüllen, und erweitern so die Kundenbasis. Zulieferer, die ASIC-Filter zur EMI-Unterdrückung anpassen können, erlangen einen Wettbewerbsvorteil.

Rascher OEM-Wechsel zu elektronischen Drosselklappensteuerungsarchitekturen

Mechanische Kabel sind aus neuen Antriebssträngen nahezu verschwunden und wurden durch Drive-by-Wire-Systeme ersetzt, die auf kontinuierliche Zweikanal-Positionssensierung angewiesen sind. Die Architektur ermöglicht variable Ventilsteuerung, Zylinderabschaltung und nahtlose EV-ICE-Übergänge, die jeweils eine Drosselklappenauflösung im Millisekundenbereich erfordern[2]"Elektronische Drosselklappensteuerungssysteme," Gesellschaft der Automobilingenieure, sae.org . Hall-Effekt- und Tunnelmagnetowiderstand-Chips (TMR) werden nun gegenüber Potentiometern bevorzugt, da sie verschleißfrei arbeiten und entspannte Montagetoleranzen bieten. ISO-26262-Kriterien fördern Zweikern-Magnetdesigns, die eine unabhängige Plausibilitätsprüfung ermöglichen. Die Migration unterstützt auch prädiktive Geschwindigkeitsregelung und Kollisionsvermeidungsfunktionen, die das Drehmoment mit geringerer Latenz als mechanische Gestänge modulieren.

Strengere Emissionsvorschriften und Kraftstoffverbrauchsgesetzgebung

Die Euro-7-Verordnung verschärft die Standards für neue Fahrzeugtypen und schreibt Onboard-Überwachungssysteme vor, die Drosselklappenpositionen kontinuierlich verfolgen. Die Haltbarkeitsstandards werden erhöht, was OEMs dazu zwingt, Sensoren mit minimalem Drift und integrierten Diagnosefunktionen einzusetzen. Cybersicherheitsmaßnahmen in der Verordnung beschleunigen die Einführung verschlüsselter Kommunikationsprotokolle wie SENT und PSI5. Rahmenwerke in China, Indien und den Vereinigten Staaten spiegeln den Standpunkt der EU wider und fördern die globale Nachfrage nach konformen Sensortechnologien. Darüber hinaus erfordern neue Regeln für Fahrerablenkungswarnsysteme präzise Drosselklappeneingabedaten, um Pedalaktionen mit kamerabasiertem Blickverfolgung zu verknüpfen, was die Leistungsanforderungen intensiviert.

Zunehmende ADAS- und Drive-by-Wire-Einführung mit Anforderung an redundantes Drosselklappen-Positionssensor-Feedback

Fahrerassistenzfunktionen der Stufe 2+ sind auf genaue Drosselklappendaten angewiesen, um Geschwindigkeitsänderungen bei adaptiver Geschwindigkeitsregelung, Spurwechsel und automatischem Einparken vorherzusagen. OEMs integrieren duale AMR- oder hybride magnetisch-induktive Stapel, um eine 2-von-3-Abstimmungslogik bereitzustellen, was die Notwendigkeit einer ausfallsicheren Redundanz ohne mechanischen Rückfall unterstreicht[3]"ADAS-Sicherheitsstandards," Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Digitale SENT-Verbindungen unterstützen Prüfsummen- und Fehlersignalisierung, sodass Steuergeräte bei Fehlererkennung kontrolliert degradieren können. Mit dem Fortschritt autonomer Systeme entwickelt sich die Latenz bei Positionssensoren zu einem kritischen Engpass, was Anbieter dazu treibt, fortschrittliche 360-Grad-TMR-Arrays mit starker Immunität gegen magnetische Interferenzen zu entwickeln. Cloud-verbundene Diagnosen ermöglichen auch Remote-Kalibrierungsaktualisierungen und helfen Herstellern, garantiebezogene Kosten zu senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei automotive-tauglichen ASICs | -0.8% | Global, mit akuten Auswirkungen auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Hohe ASIL-D-Validierungskosten | -0.6% | Global, mit Auswirkungen auf Premium- und sicherheitskritische Anwendungen | Mittelfristig (2-4 Jahre) |

| Cybersicherheitsrisiken | -0.4% | Nordamerika und EU, Ausweitung auf vernetzte Fahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| Thermische Driftprobleme | -0.3% | Global, konzentriert auf BEV/HEV-Anwendungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei automotive-tauglichen ASICs und Seltenerdmagnetpreisen

Versorgungsschocks im Jahr 2024 erhöhten die ASIC-Lieferzeiten und trieben die TMR-Magnetkosten in die Höhe, da die chinesische Exportpolitik verschärft wurde. Sensorhersteller erlebten einen Margendruck unter OEM-Kostensenkungsverträgen und bemühten sich um die Sicherung von Multi-Foundry-Wafer-Zuteilungen. Recyclingprogramme für Neodym und Dysprosium entstehen, um die Exposition zu begrenzen, während einige Anbieter seltenerdfreie induktive Sensoren prototypisieren. Dynamische Preisklauseln und Rohstoffabsicherung werden in langfristigen Vereinbarungen zum Standard. Kleinere Zulieferer ohne Absicherungskapazität riskieren, Angebote im hochpreissensiblen Aftermarket zu verlieren.

Hohe ASIL-D-Validierungskosten

Die ISO-26262-ASIL-D-Zertifizierung ist zwar entscheidend, erhöht jedoch die Entwicklungskosten und verlängert die Projektzeitpläne, was sicherheitskritische Automobilprojekte erschwert. Ingenieursbudgets werden durch Zweipfad-Hardware, eingehende Fehlerinjektionstests und obligatorische Drittprüfungen belastet – eine Herausforderung, die von größeren Tier-1-Zulieferern mit etablierter Sicherheitsinfrastruktur leichter bewältigt wird. Start-ups, die sich mit KI-gesteuerter Kalibrierung befassen, sehen sich mit erhöhter Prüfung konfrontiert; ihre Algorithmen für maschinelles Lernen erfordern neuartige Validierungsrahmen, ein Thema, das noch in der regulatorischen Diskussion steht. Diese finanzielle Belastung fördert Fusionen und Übernahmen, wobei Branchenriesen schnell Nischeninnovatoren eingliedern, um die Compliance zu beschleunigen. Unterdessen verfolgen einige OEMs eine segmentierte Beschaffungsstrategie und entscheiden sich für ASIL-D-Einheiten in Drive-by-Wire-Systemen, während sie für unkritische Anwendungen Komponenten niedrigerer Güte verwenden, um ein Gleichgewicht zwischen Kosten und Sicherheit herzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Magnetsensierung gewinnt an Bedeutung

Der Marktanteil für Automotive-Drosselklappen-Positionssensoren bei kontaktbasierten potentiometrischen Geräten betrug im Jahr 2024 56,71 % des globalen Wertes. Dennoch steigen berührungslose Hall-Effekt- und induktive Optionen mit einer CAGR von 5,09 % und sollen bis 2030 drei Fünftel des Marktes übertreffen. Hall-Effekt-Chips eliminieren Verschleiß und erfüllen verlängerte Emissionsgarantiedauern. Die TMR-Technologie liefert Signal-Rausch-Verbesserungen bis zu 1.000-mal besser als herkömmliche Hall-Zellen und ermöglicht eine feinere Drehmomentsteuerung für Hybridübergänge.

Die Nachfrage nach induktiven Sensoren beschleunigt sich in Premium-BEVs, da das Design 360-Grad-Rotation toleriert und Streufelder von Hochstromsammelschienen ablehnt. Magnetkern-Zweikanal-Layouts erfüllen ISO-26262-Anforderungen ohne komplexe Sekundärwellen und reduzieren die Montagekosten. Potentiometer bedienen weiterhin kostensensible Einstiegsmodelle, bei denen Drive-by-Wire-Redundanz nicht obligatorisch ist. Anbieter führen Hybridpakete mit resistiven und magnetischen Spuren ein, um die Migration für gemischte Antriebsstrangportfolios innerhalb regionaler OEM-Produktlinien zu erleichtern.

Nach Fahrzeugtyp: Nutzfahrzeugsegment beschleunigt sich

Personenkraftwagen generierten im Jahr 2024 73,46 % des Marktanteils für Automotive-Drosselklappen-Positionssensoren. Das Wachstum verlangsamt sich, da die Durchdringung die Sättigung nähert, aber neue ADAS-Funktionen ziehen weiterhin höherwertige digitale Sensoren an. Nutzfahrzeuge verzeichnen jedoch die stärkste CAGR von 5,14 % bis 2030, da Logistikflotten als Reaktion auf Null-Emissions-Liefervorschriften elektrifizieren.

Schwerlastmotoren erfordern hochdauerhaftige Sensoren, die intensiver Vibration und thermischem Schock standhalten können, was OEMs dazu veranlasst, Zweikanal-Hall- oder induktive Designs mit robusten Gehäusen zu bevorzugen. KI-gestützte Selbstkalibrierung gewinnt bei Flottenoperatoren an Bedeutung, da sie dazu beiträgt, kostspielige Ausfallzeiten zu minimieren. Regulatorische Rahmenbedingungen wie Euro 7 erweitern die Onboard-Überwachungsanforderungen auf größere Lastkraftwagen und erhöhen die Bedeutung der Genauigkeit des Drosselklappen-Feedbacks. Zulieferer, die Sensordaten in Plattformen für vorausschauende Wartung integrieren, verzeichnen eine starke Akzeptanz, da große Flotten die Reduzierung ungeplanter Serviceunterbrechungen priorisieren.

Nach Vertriebskanal: OEMs verankern das Volumen, Aftermarket wächst

OEMs absorbierten im Jahr 2024 68,32 % der globalen Lieferungen. Werksinstallationen profitieren von der direkten Integration des Motorsteuergeräts und dem Zugang zu proprietären Kalibrierdaten. Aftermarket-Kanäle expandieren jedoch mit einer CAGR von 5,15 % bis 2030, was sowohl alternde Fahrzeugflotten als auch die Verbreitung von Diagnosewerkzeugen widerspiegelt, die Drosselklappensensorfehler identifizieren.

Ersatzzyklen für elektronische Drosselklappenkörper verkürzen sich im Vergleich zu mechanischen Vorgängern, insbesondere in Regionen mit rauen Klimabedingungen. Der Aftermarket steht vor technischen Herausforderungen, da OEMs auf Digitalsignalausgabe-Sensoren umsteigen, die spezialisierte Programmierwerkzeuge erfordern. Euro-7-Typgenehmigungsregeln werden ab 2026 nicht konforme Ersatzteile einschränken und die Hürde für unabhängige Zulieferer erhöhen. Originale OEM-Teile behalten drei Fünftel des Ersatzsegments aufgrund komplexer Kalibrierungsanforderungen, obwohl Drittanbieter mit Sensoren, die sich an fahrzeugspezifische Parameter selbst anpassen, Marktanteile gewinnen.

Nach Ausgangstyp: Digitale Schnittstellen überholen Analogsignale

Analogausgabe-Sensoren hielten im Jahr 2024 einen Anteil von 64,55 % am Markt für Automotive-Drosselklappen-Positionssensoren, verlieren jedoch gegenüber digitalen Alternativen, die mit einer CAGR von 5,11 % wachsen. SENT-, PSI5- und Short-PWM-Code-Schnittstellen liefern höhere Bandbreite und unterstützen erweiterte Diagnosen, die analoge Spannungssignale nicht erreichen können. Digitale Sensoren ermöglichen auch Redundanzprüfungen und Fehlererkennung, die für die ISO-26262-Konformität unerlässlich sind.

Hybriddesigns, die analoge und digitale Ausgaben bereitstellen, helfen OEMs, den Übergang über gemischte Architekturflotten zu managen. Selbstkalibrierungsfunktionen in digitalen Einheiten reduzieren Garantieansprüche, indem sie Drift in Echtzeit kompensieren. Der Wechsel zu Digital ist am ausgeprägtesten bei elektrifizierten und autonomen Plattformen, bei denen Drosselklappen-Positionsdaten gleichzeitig mehrere Steuermodule speisen. Regulatorische Rahmenbedingungen spezifizieren zunehmend digitale Kommunikationsstandards für sicherheitskritische Sensoren und beschleunigen den Wechsel von reinen Analogsignallösungen.

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 42,28 % am Markt für Automotive-Drosselklappen-Positionssensoren und generierte einen erheblichen Umsatz. China bleibt die dominierende Kraft bei der globalen Elektrifizierung, wobei starke Inlandsverkäufe von Fahrzeugen mit neuer Energie das regionale Wachstum verankern und seine Führungsposition in der BEV- und HEV-Fertigung stärken. ASEAN-Länder entwickeln sich zu bedeutenden Beitragenden, da sie den inländischen Verbrauch lokalisieren und Lieferketten für den Export aufbauen. Die Verbreitung von Hochspannungsarchitekturen und SiC-Leistungselektronik in asiatischen BEVs treibt die Einführung fortschrittlicher Magnetkern- und TMR-Sensoren voran, die elektromagnetischen Interferenzen standhalten.

Europa behauptet seine Position als regulatorischer Vorreiter, wobei Euro 7 und die Allgemeine Sicherheitsverordnung strenge Anforderungen an Sensorgenauigkeit, Haltbarkeit und Cybersicherheit stellen. Die etablierte OEM-Basis und das Tier-1-Ökosystem der Region fördern Innovationen in der Funktionssicherheit und digitalen Diagnose. Europäische Automobilhersteller haben zweikanalige, ASIL-D-zertifizierte Drosselklappen-Positionssensoren eingeführt, insbesondere in Premium-Segmenten. Der Fokus der EU auf die Einhaltung von Lebenszyklusemissionen schafft Nachfrage nach Sensoren mit verlängerter Betriebslebensdauer und robusten Selbstdiagnosefähigkeiten. Das Marktwachstum erhält weiteren Rückhalt durch Investitionen in die BEV- und Hybridfahrzeugproduktion, wobei obligatorische Onboard-Überwachungssysteme die kritische Rolle des Drosselklappen-Positionsfeedbacks stärken.

Nordamerika übernimmt stetig fortschrittliche Drosselklappen-Positionssensortechnologien, da sich die Vorschriften mit europäischen Standards angleichen und das Angebot an elektrifizierten Fahrzeugen erweitert. Die Wettbewerbslandschaft der Region umfasst globale Zulieferer und inländische Hersteller, die Funktionssicherheit und Cybersicherheit betonen. Die Aftermarket-Nachfrage steigt, da der Fahrzeugbestand altert und elektronische Drosselsysteme allgegenwärtig werden. Die ADAS-Integration und die Entwicklung autonomer Fahrzeuge beschleunigen die Einführung digitaler und redundanter Sensorarchitekturen und positionieren Nordamerika als Schlüsselmarkt für Lösungen der nächsten Generation. Obwohl in absoluten Zahlen kleiner, wächst die Region Naher Osten und Afrika mit einer CAGR von 5,12 % während des Prognosezeitraums (2025-2030), angetrieben durch die Diversifizierung des Automobilsektors und die schrittweise Einführung von Emissionsstandards nach dem Vorbild der EU-Rahmenbedingungen.

Wettbewerbslandschaft

Der Markt für Automotive-Drosselklappen-Positionssensoren bleibt mäßig konsolidiert, wobei globale Tier-1-Zulieferer wie Bosch, Continental und Denso OEM-Kanäle durch etablierte Beziehungen und umfassende Funktionssicherheitskompetenz dominieren. Diese etablierten Akteure nutzen ISO-26262-ASIL-D-zertifizierte Produktlinien und Magnetkern-Zweikanal-Architekturen, um Marktanteile inmitten sich entwickelnder regulatorischer Anforderungen zu behaupten. Strategische Schritte im Jahr 2025 umfassen die vertikale Integration über Sensorportfolios hinweg und die Expansion in KI-gestützte selbstkalibrierende Lösungen, die OEM-Garantieprioritäten adressieren.

Aufstrebende Akteure zielen auf wachstumsstarke Segmente wie BEV-Plattformen, ADAS-Integration und Aftermarket-Diagnosen ab. Unternehmen, die auf TMR- und hybride magnetisch-induktive Technologien spezialisiert sind, gewinnen an Bedeutung, indem sie überlegene Genauigkeit und Streufeld-Immunität bieten. Patentanmeldungen zeigen einen branchenweiten Fokus auf Zweisensorarchitekturen und Selbstdiagnose zur Unterstützung ausfallsicherer Anforderungen in Drive-by-Wire-Anwendungen. Die Wettbewerbsintensität steigt mit Lieferkettenunterbrechungen, die automotive-taugliche ASICs und Seltenerdmagnete betreffen, was Investitionen in alternative Beschaffung und seltenerdfreie Sensortechnologien anregt.

Der regulatorische Einfluss prägt die Wettbewerbsdynamik, wobei Euro 7 und der EU-Cyber-Resilienz-Akt die Standards für Sensor-Cybersicherheit und Datenintegrität erhöhen. Zulieferer, die diese Anforderungen nicht erfüllen können, riskieren den Marktausschluss, während diejenigen mit fortschrittlicher Compliance-Infrastruktur Marktanteile gewinnen, wenn die Durchsetzung verschärft wird. Strategische Partnerschaften beschleunigen sich, da etablierte und aufstrebende Akteure Kompetenzlücken schließen und Zugang zu Sensorplattformen der nächsten Generation sichern wollen. TDKs Zusammenarbeit mit Goodyear im Januar 2024 ist ein Beispiel für diesen Trend und kombiniert Sensorhardware mit Reifenkompetenz zur Entwicklung integrierter Intelligenzsysteme.

Marktführer in der Branche für Automotive-Drosselklappen-Positionssensoren

Robert Bosch GmbH

Continental AG

Denso Corporation

BorgWarner Inc.

HELLA GmbH & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Bosch stellte auf der Bosch Mobility Experience modernste Technologien vor und beleuchtete Fortschritte, die speziell für Elektrofahrzeuge (EVs) entwickelt wurden. Mit Betonung eines ganzheitlichen Ansatzes präsentierte das Unternehmen eine Reihe von Lösungen, die auf Elektrifizierung ausgerichtet sind und die nahtlose Integration fortschrittlicher Hardware und Software zur Steigerung von Leistung und Effizienz priorisieren.

- Januar 2024: TDK und Goodyear gaben eine Zusammenarbeit zur Entwicklung von Reifenintelligenzsystemen der nächsten Generation bekannt, bei der TDKs Sensorhardware und -software mit Goodyears Reifenkompetenz integriert werden. Die Partnerschaft zielt auf Echtzeit-Straße-zu-Reifen-zu-Fahrzeug-Intelligenz ab, mit Implikationen für die Sensorintegration in fortschrittlichen Fahrzeugplattformen.

Berichtsumfang des globalen Marktes für Automotive-Drosselklappen-Positionssensoren

| Kontaktbasierte Potentiometrische Sensoren |

| Berührungslose Hall-Effekt-/Induktive Sensoren |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Analog |

| Digital |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kontaktbasierte Potentiometrische Sensoren | |

| Berührungslose Hall-Effekt-/Induktive Sensoren | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Ausgangstyp | Analog | |

| Digital | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum in der Branche für Drosselklappen-Positionssensoren an?

Das Wachstum wird hauptsächlich durch strengere Emissionsvorschriften wie Euro 7, die rasche Elektrifizierung mit 12,85 Millionen verkauften Fahrzeugen mit neuer Energie in China im Jahr 2024 und den branchenweiten Wechsel zu elektronischen Drosselklappensteuerungssystemen angetrieben, die präzises Positionsfeedback erfordern. Der Markt soll mit einer CAGR von 5,07 % wachsen und bis 2030 einen Wert von 5,81 Milliarden USD erreichen.

Welche Sensortechnologie ersetzt traditionelle Potentiometer?

Berührungslose Hall-Effekt- und magnetisch-induktive Sensoren ersetzen Potentiometer und wachsen bis 2030 mit einer CAGR von 5,09 %. Diese Technologien eliminieren Verschleißpunkte, bieten bessere EMI-Immunität und liefern die für die ISO-26262-Funktionssicherheitskonformität in modernen Drive-by-Wire-Systemen erforderliche Redundanz.

Wie verändern Elektrofahrzeuge die Sensoranforderungen?

Elektrofahrzeuge schaffen herausfordernde Umgebungen mit hoher EMI von SiC-Leistungswechselrichtern und Betriebstemperaturen über 170 °C. Dies treibt die Nachfrage nach Magnetkern-Zweikanal-Sensoren mit verbesserter thermischer Stabilität, Streufeld-Immunität bis zu 4,39 mT und digitalen Schnittstellen an, die die Diagnosekommunikation über mehrere Steuermodule hinweg unterstützen.

Welche Region führt den Markt für Drosselklappen-Positionssensoren an?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 42,28 % im Jahr 2024, angetrieben durch Chinas 12,85 Millionen Verkäufe von Fahrzeugen mit neuer Energie und die expandierende Fertigung in den ASEAN-Ländern. Europa folgt als regulatorischer Vorreiter mit Euro-7-Standards, während die Region Naher Osten und Afrika mit einer CAGR von 5,12 % bis 2030 das stärkste Wachstum zeigt.

Vor welchen Herausforderungen stehen Sensorhersteller?

Zu den wichtigsten Herausforderungen gehören die Volatilität bei automotive-tauglichen ASICs und Seltenerdmagnetpreisen, hohe ASIL-D-Validierungskosten, die die Entwicklungsausgaben um 15-25 % erhöhen, Cybersicherheitsrisiken in vernetzten Drosselklappen-by-Wire-Systemen und thermische Driftprobleme in der Nähe von SiC-Leistungswechselrichtern, die spezialisierte Kompensationsalgorithmen erfordern.

Wie entwickelt sich der Aftermarket für Drosselklappen-Positionssensoren?

Der Aftermarket wächst mit einer CAGR von 5,15 %, da Fahrzeugflotten altern und elektronische Drosselsysteme allgegenwärtig werden. Zu den Herausforderungen gehören der Übergang zu Digitalsignalausgabe-Sensoren, die spezialisierte Programmierwerkzeuge erfordern, und Euro-7-Typgenehmigungsregeln, die ab 2026 nicht konforme Ersatzteile einschränken und die Hürden für unabhängige Zulieferer erhöhen.

Seite zuletzt aktualisiert am: