Marktgröße und Marktanteil des Automobil-USB-Power-Delivery-Systems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.55 Milliarden US-Dollar |

| Marktgröße (2030) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-USB-Power-Delivery-Systeme von Mordor Intelligence

Die Marktgröße für Automobil-USB-Power-Delivery-Systeme beläuft sich im Jahr 2025 auf 0,55 Milliarden USD und wird bis 2030 voraussichtlich 1,03 Milliarden USD erreichen, was einer CAGR von 13,27 % bis 2030 entspricht. Die Wachstumskurve resultiert aus parallelen Trends bei der Digitalisierung des Cockpits, dem Einsatz von Halbleitern mit breiter Bandlücke und der regulatorischen Harmonisierung rund um USB-C-Anschlüsse. Europäische Vorschriften, die USB-C für elektronische Geräte einschließlich automobiler Schnittstellen vorschreiben, treiben die OEM-Standardisierung voran, um die Produktion zu rationalisieren und regionsspezifische Varianten zu vermeiden. Dies steht im Einklang mit Trends bei der Integration digitaler Cockpits, bei denen Unterhaltungselektronik zunehmend in die Strom- und Datensysteme von Fahrzeugen integriert wird. Fortschritte bei Galliumnitrid- (GaN) und Siliziumkarbid- (SiC) Leistungsstufen ermöglichen ultraschnelles Laden mit über 100 Watt pro Anschluss, ohne Kompromisse bei Platzbedarf oder thermischer Effizienz einzugehen. Die Wettbewerbslandschaft bleibt offen, wobei der führende Anbieter einen moderaten Marktanteil hält, was Chancen für Neueinsteiger und wachsende Unternehmen bietet. Allerdings stellen Versorgungsengpässe bei SiC- und GaN-Controllern kurzfristige Herausforderungen dar, insbesondere für Hochvolumenanwendungen. Erstrangige Zulieferer erwarten, dass sich diese Probleme nach 2026 abschwächen werden, was eine breitere Akzeptanz und stärkere Lieferketten in der Automobilelektronik ermöglicht.

Wichtigste Erkenntnisse des Berichts

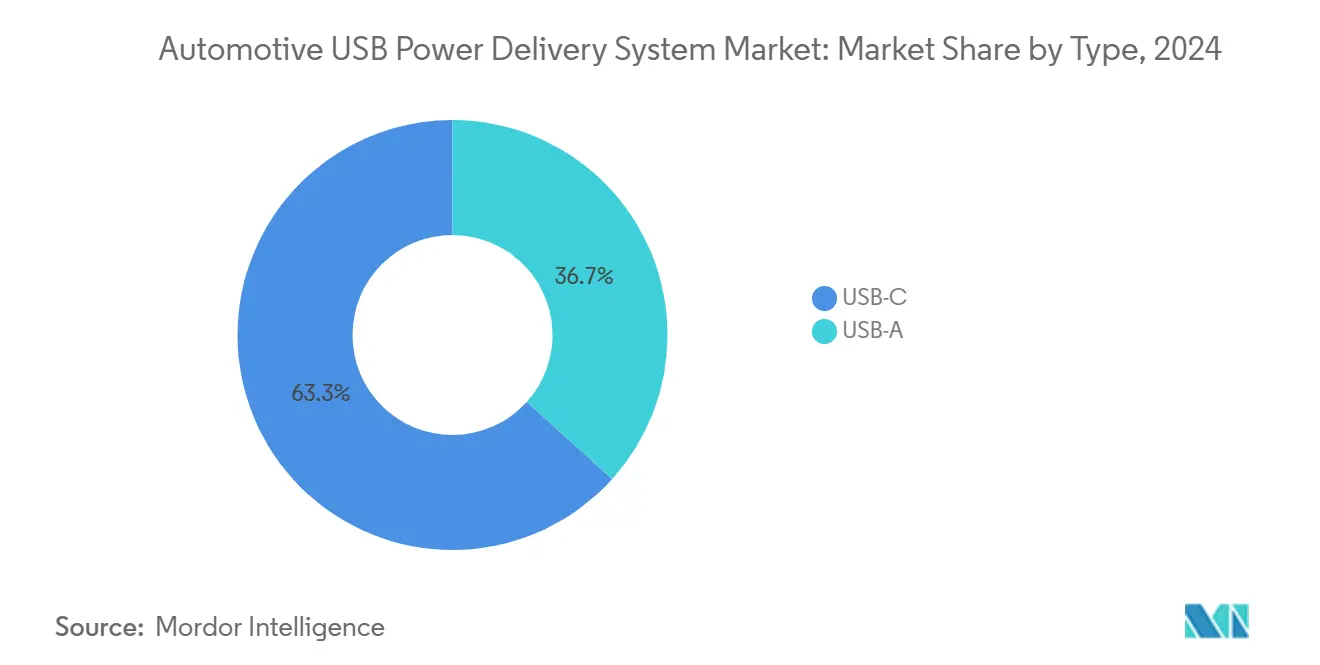

- Nach Typ entfiel im Jahr 2024 ein Marktanteil von 63,32 % auf USB-C im Markt für Automobil-USB-Power-Delivery-Systeme, und es wird prognostiziert, dass USB-C bis 2030 die schnellste CAGR von 19,11 % verzeichnen wird.

- Nach Anwendung führten Head-Units im Jahr 2024 mit einem Umsatzanteil von 49,53 % an der Marktgröße für Automobil-USB-Power-Delivery-Systeme; Ladegeräte für Rücksitze werden bis 2030 voraussichtlich mit einer CAGR von 15,57 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 73,94 % des Marktanteils für Automobil-USB-Power-Delivery-Systeme auf Personenkraftwagen, während für mittelschwere und schwere Nutzfahrzeuge bis 2030 eine CAGR von 13,95 % prognostiziert wird.

- Nach Vertriebskanal hielten OEM-Installationen im Jahr 2024 einen Anteil von 84,77 % an der Marktgröße für Automobil-USB-Power-Delivery-Systeme; der Aftermarket wird im Prognosezeitraum voraussichtlich mit einer CAGR von 15,07 % wachsen.

- Nach Geografie behauptete Europa mit einem Anteil von 35,75 % an der Marktgröße für Automobil-USB-Power-Delivery-Systeme im Jahr 2024 die größte regionale Position; Asien-Pazifik ist auf dem Weg zur schnellsten regionalen CAGR von 14,38 % bis 2030.

Globale Markttrends und Erkenntnisse für Automobil-USB-Power-Delivery-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchdringung von Elektrofahrzeugen und Digitalisierung des Cockpits | +1.2% | Global, mit frühen Gewinnen in Europa, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| USB-C als gemeinsamer fahrzeuginterner Anschluss | +1.1% | Europa als Kern, Ausbreitung nach Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf GaN-basierte Leistungsversorgungsmodule | +0.9% | Global, angeführt von Premium-OEMs in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierung | +0.7% | Gewerbliche Korridore in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Dynamische Leistungsdrosselung auf Anschlussebene | +0.5% | Asien-Pazifik als Kern, frühe Einführung in Premium-Segmenten | Langfristig (≥ 4 Jahre) |

| Gaming und Streaming im Fahrzeuginnenraum | +0.3% | Globale städtische Märkte, Premium-Fahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Breite Durchdringung von Elektrofahrzeugen und Digitalisierung des Cockpits

Die Einführung von Elektrofahrzeugen bringt 48-V-Architekturen mit sich, die die verfügbare Busspannung erhöhen und die DC-DC-Umwandlung vereinfachen, sodass USB-C-Anschlüsse 100 W und mehr erreichen können[1]„Automobil-USB-Stromversorgung ermöglichen: Umgang mit steigenden Strömen, längeren Kabeln und engen Spezifikationen für tragbare Geräte,” Analog Devices, analog.com. Digitalisierte Armaturenbretter gestalten die Innenarchitektur von Elektrofahrzeugen (EVs) neu und führen zu einem Anstieg der Strom- und Datenanschlüsse in jedem Fahrzeug. Während ältere Modelle nur eine Handvoll Anschlüsse hatten, verfügen moderne Elektrofahrzeuge nun über eine Vielzahl von Schnittstellen. Diese sind unerlässlich, um displayreiche Head-Units, Unterhaltungssysteme für Rücksitze und Augmented-Reality-Head-up-Displays zu unterstützen. Da diese Komponenten eine kontinuierliche Stromversorgung benötigen, ist die Optimierung des Leistungsbudgets zu einem vorrangigen Designschwerpunkt für OEMs und Zulieferer geworden. Da die Bedenken hinsichtlich der Reichweite von Elektrofahrzeugen abnehmen, priorisieren Verbraucher nun die nahtlose Integration ihrer persönlichen Geräte in Fahrzeuge. Diese Verschiebung unterstreicht die strategische Bedeutung von Zulieferern, die Hochleistungsladesysteme anbieten können, insbesondere solche mit integriertem Wärmemanagement. Darüber hinaus bereichert die zunehmende Einführung von Over-the-Air-Firmware-Updates diese Landschaft. Hersteller können das Ladeverhalten auch nach dem Fahrzeugverkauf anpassen und so das Nutzererlebnis verbessern. Dies steigert die Nutzerzufriedenheit und ebnet den Weg für wiederkehrende Software-Einnahmequellen, die traditionelle Hardwaregewinne ergänzen.

EU-Mandat für USB-C als gemeinsamen fahrzeuginternen Anschluss

Die Brüsseler Richtlinie beseitigt die Anschlussfragmentierung, indem sie USB-C für Handheld-Elektronik vorschreibt und Automobilhersteller damit zwingt, Fahrzeuganschlüsse auf dasselbe Format umzustellen[2]„Kommission begrüßt Einigung über gemeinsames Ladegerät,” Europäische Kommission, ec.europa.eu. Das USB-C-Standardisierungsmandat der EU verändert Automobillieferketten und Produktstrategien. Durch die Konsolidierung von Lagerhaltungseinheiten erzielen Zulieferer Skaleneffekte, senken Kosten und rationalisieren die Produktion. OEMs beschleunigen Design-Updates, um Compliance-Fristen einzuhalten und den Marktzugang zu sichern. Zulieferer stellen auf reine USB-C-Produktionslinien um und verbessern so Effizienz und Kapazität. Obwohl nordamerikanische und asiatische Regulierungsbehörden keine ähnlichen Mandate durchgesetzt haben, standardisieren OEMs elektrische Plattformen, um regionale Variationen zu vermeiden. Dies treibt die globale Nachfrage nach USB-C-Komponenten an und positioniert konforme Zulieferer, um von der Verlagerung hin zu standardisierter Konnektivität zu profitieren.

Umstieg von Erstrangzulieferern und OEMs auf GaN-basierte Hochleistungs-Leistungsversorgungsmodule

Galliumnitrid (GaN) revolutioniert die Leistungselektronik im Automobilbereich und bietet unübertroffene Effizienz und Kompaktheit. Seine schnelle Schalteigenschaft minimiert Energieverluste und ermöglicht kleinere Hilfskomponenten – ein Vorteil für platzbeschränkte Fahrzeuginnenräume. Automotive-grade-GaN-Controller sind für extreme Hitze ausgelegt und ideal für sonnenexponierte Umgebungen. Zulieferer, die GaN-Technologie einsetzen, können die Größe von Leistungsmodulen drastisch reduzieren und so Platz auf Armaturenbrettern für fortschrittliche Funktionen wie Insassenerfassung und Lidar schaffen. Führende Halbleiter-Roadmaps integrieren nun dichte Leistungsarchitekturen mit thermischen Schutzmaßnahmen und vereinfachen so die Sicherheitszertifizierung. Mit steigenden Produktionsmengen werden die Kostenvorteile von GaN ausgeprägter und sprechen Automobilhersteller an, die Effizienz und Integration priorisieren.

Flottenelektrifizierung steigert die Nachfrage nach Mehrfachanschluss-Schnellladung

Gewerbliche Transporter und schwere Lastkraftwagen dienen als mobile Büros und erfordern gleichzeitiges Laden von Laptops, Tablets und Handheld-Geräten mit 65 W und mehr pro Anschluss bei langen Fahrten. Flottenmanager schreiben robuste Anschlüsse und erweiterte thermische Zyklen vor, die über die Normen für Personenkraftwagen hinausgehen. Mehrfachanschluss-USB-C-Hubs verwalten dynamische Leistungsbudgets und priorisieren unternehmenskritische Geräte wie elektronische Protokollierungseinheiten gegenüber Passagierelektronik. Softwaredefinierte Leistungszuweisung ermöglicht Lastausgleich basierend auf dem Batterieladezustand (SoC) und verbessert die Betriebszeit. Flottentelematikschnittstellen bieten zunehmend Ladeanalysen, die Betreibern helfen, die Anschlussnutzung zu optimieren und vorbeugende Wartung zu planen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei der Versorgung mit Leistungsversorgungscontrollern | -1.2% | Global, akut in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| USB-PD-Cyberangriffe | -0.8% | Global, verstärkt in vernetzten Fahrzeugmärkten | Mittelfristig (2–4 Jahre) |

| Tarifbedingte Verlagerung von Elektronikfertigungsdienstleistungen | -0.5% | US-chinesische Handelskorridore, Fertigung von Elektronikfertigungsdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Rückrufe aufgrund von thermischem Durchgehen | -0.2% | Globaler Aftermarket, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzfristiger Engpass bei der Versorgung mit Leistungsversorgungscontrollern (SiC/GaN)

Automobilhersteller setzen trotz Produktionsherausforderungen aufgrund komplexer Fertigungsprozesse zunehmend auf Halbleiter mit breiter Bandlücke wie Galliumnitrid. Versorgungsengpässe bestehen weiterhin, da Produktionsstätten Schwierigkeiten haben, Qualitäts- und Mengenanforderungen zu erfüllen. Um diese Probleme zu beheben, diversifizieren Automobilhersteller ihre Beschaffung oder setzen bei Einstiegsmodellen auf siliziumbasierte Alternativen, während sie Premium-Linien für fortschrittliche Komponenten priorisieren. Obwohl neue Produktionskapazitäten aufgebaut werden, werden Angebots-Nachfrage-Ungleichgewichte weiterhin bestehen und Beschaffungs- und Produktstrategien im gesamten Automobilsektor beeinflussen.

USB-PD-Cyberangriffe und Angriffe auf Firmware-Ebene

USB Power Delivery verhandelt Spannungs- und Stromprofile über paketierte Daten und schafft so einen Einstiegspunkt für mit Malware beladene Geräte. Tests zeigen, dass schädliche Firmware mit fahrzeuginternen Anschlüssen kommunizieren, Berechtigungen eskalieren und in CAN-Bus-Gateways eindringen kann, sofern keine Luftspaltung oder kryptografische Authentifizierung vorhanden ist[3]„Bewährte Cybersicherheitspraktiken für moderne Fahrzeuge,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Die Absicherung verursacht moderate Kosten pro Anschluss – ein inkrementeller Kostenfaktor, der Verzögerungen bei Einstiegsausstattungen verursacht. Automobilhersteller etablieren Over-the-Air-Patch-Pipelines, müssen jedoch die Homologation über 10-jährige Servicelebenszyklen hinweg verwalten, was die Softwarewartungsbudgets belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Regulatorischer Druck festigt die Führungsposition von USB-C

USB-C erfasste im Jahr 2024 einen Marktanteil von 63,32 % im Markt für Automobil-USB-Power-Delivery-Systeme und übertraf damit deutlich den verbleibenden Anteil von USB-A in Legacy-Ausstattungen. Die Marktgröße für Automobil-USB-Power-Delivery-Systeme bei USB-C-Implementierungen wird voraussichtlich mit einer CAGR von 19,11 % wachsen, gestützt durch vorgeschriebene Standardisierung und die 240-W-Obergrenze, die Laptops und Spielkonsolen unterstützt. OEMs überarbeiten Kabelbäume, um Hochgeschwindigkeitsdatenleitungen weiter von elektromagnetischen Störungen zu entfernen und so die Signalintegrität zu optimieren, während die Kosten stabil bleiben. Bei Einstiegsmodellen bleiben optionale USB-A-Anschlüsse für ältere Geräte erhalten, doch Abkündigungspläne zielen auf eine vollständige Abschaffung bis 2028 ab. Die Stückkosten begünstigen Einzelanschlussplattformen, und Komponentenzulieferer reduzieren Produktlinien, was den Fabrikdurchsatz und die Ausbeute steigert.

Die Einführung beginnt zunächst in Premium-Segmenten, wo die Verbrauchererwartung an Laden auf Laptop-Niveau von einer Neuheit zur Grundausstattung geworden ist. Infotainment-Architekturen zentralisieren Hochbandbreitenverbindungen über PCIe-Netzwerk-Backbones, wobei USB-C-Anschlüsse auch als Firmware-Update-Pfade dienen und separate Diagnoseanschlüsse überflüssig machen. Kabelloses CarPlay und Android Auto verlagern einige Daten von physischen Bussen, doch Hochleistungsstrom bleibt auf USB-C lokalisiert, was die Siliziumanforderungen für Controller-, Schalter- und Schutz-ICs aufrechterhält. Legacy-USB-A-Volumina verlagern sich in Aftermarket-Nachrüstungen und verlängern, aber kehren nicht um, den Rückgangstrend.

Nach Anwendung: Head-Units stabil, während Ladegeräte für Rücksitze beschleunigen

USB-Cluster für Head-Units hielten im Jahr 2024 einen Anteil von 49,53 % am Markt für Automobil-USB-Power-Delivery-Systeme, verankert durch ihre Rolle als primäre Infotainment- und Navigationsgateways. Kostensensible Modelle integrieren zwei Hochstrom-Anschlüsse für Smartphone-Spiegelung und Podcast-Streaming, während Luxusausstattungen duale 100-W-fähige Ausgänge für Laptops hinzufügen. Die Marktsättigung begrenzt inkrementelle Anschlusserweiterungen, doch softwareaktualisierbare Leistungsprofile schaffen Nebeneinnahmen, da Automobilhersteller höhere Wattzahlen per Abonnement anbieten.

Installationen von Ladegeräten für Rücksitze wachsen bis 2030 mit einer CAGR von 15,57 % – der schnellsten im Anwendungsspektrum. Mehrreihen-SUVs und Premium-Limousinen bieten kinosaalartige Bildschirme und ausklappbare Arbeitstische, was eine verteilte Leistungsarchitektur erfordert. Lieferketteninvestitionen betonen flache Randmodule, die bündig in Sitzlehnen montiert werden, ohne die Polsterdicke zu beeinträchtigen. ISO-Arbeitsgruppen erarbeiten neue Spezifikationen für sitzmontierte Anschlüsse, die Strom, Ethernet und Audio integrieren. Dieser Schritt unterstreicht die wachsende Bedeutung der Standardisierung und ebnet den Weg für erhöhte Attach-Rate-Möglichkeiten für Anbieter von Leistungsversorgungscontrollern. Die Verlagerung spiegelt eine umfassendere Neugestaltung des Fahrzeuginnenraums wider, die jeden Passagier als potenziellen Content-Creator behandelt und das Auto als Erweiterung von Zuhause und Büro positioniert.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, Flotten treiben gewerbliches Wachstum voran

Personenkraftwagen machten im Jahr 2024 73,94 % des Marktanteils für Automobil-USB-Power-Delivery-Systeme aus, was auf die schiere Produktionsmenge und den Verbraucherwunsch nach gerätefreundlichen Fahrzeuginnenräumen zurückzuführen ist. Die Übernahme von Funktionen aus Hochpreissegmenten in Massenmarktsegmente beschleunigt die Anschlussverbreitung, wie die Tatsache belegt, dass mittelklassige Crossover-Fahrzeuge standardmäßig mit vier oder mehr USB-C-Anschlüssen ausgeliefert werden. Trotz Skalenvorteilen verlangsamt sich das Umsatzwachstum pro Fahrzeug, da die Modulkosten sinken, was den Zuliefererfokus auf wertschöpfende Firmware und Analysen verlagert.

Mittelschwere und schwere Nutzfahrzeuge verzeichnen bis 2030 die höchste CAGR von 13,95 %, was Elektrifizierungsmandate für städtische Lieferung und wachsende Vorschriften zum Fahrerwohl widerspiegelt. Hochleistungsanschlüsse versorgen gleichzeitig Kühlüberwachungsgeräte, Inventarscanner und elektronische Protokollierungsgeräte. Robustheitsfaktoren, Schwingungsdämpfer, IP6X-Schutz vor Eindringen und Überspannungsschutz erhöhen die durchschnittlichen Verkaufspreise im Vergleich zu Personenkraftwagenäquivalenten. Flottentelematik-Systeme integrieren nun Stromverbrauchsdashboards, die Betreibern ermöglichen, ausfallende Anschlüsse vorbeugend zu erkennen – ein Serviceangebot, das wiederkehrende Einnahmen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert, Aftermarket wächst stark

OEMs hielten im Jahr 2024 einen Marktanteil von 84,77 % im Markt für Automobil-USB-Power-Delivery-Systeme und nutzten die Werksintegration, um elektromagnetische Verträglichkeit und Garantieabdeckung sicherzustellen. Design-for-Assembly-Initiativen verbinden Leistungsversorgungsplatinen mit Drahtlosladespulen, sodass für den Insassen nur eine dekorative Blende sichtbar ist. Software-Sperren knüpfen die Anschlussaktivierung an kostenpflichtige digitale Pakete und stellen eine entstehende, aber lukrative Einnahmequelle für Automobilhersteller dar. Das Aftermarket-Segment wird voraussichtlich mit einer CAGR von 15,07 % wachsen und spricht Eigentümer an, die Legacy-Fahrzeuge mit 65–100-W-Fähigkeit nachrüsten.

Werkzeuglose Clip-in-Module vereinfachen die Heiminstallation, und Einzelhändler bündeln zertifizierte Kabel, um Bedenken hinsichtlich thermischen Durchgehens zu umgehen. Die regulatorische Aufsicht verschärft sich; nach dem Verkauf installierte Anschlüsse müssen dieselben funktionalen Sicherheitsmetriken wie Werkseinheiten erfüllen, was die technische Hürde für Aftermarket-Akteure erhöht, aber gleichzeitig die Premium-Positionierung validiert. Die Ökosystemerweiterung auf Freizeitfahrzeuge und Wasserfahrzeuge bietet angrenzende Volumina und treibt den Kanalimpuls weiter an.

Geografische Analyse

Europa behauptete im Jahr 2024 mit einem Anteil von 35,75 % am Markt für Automobil-USB-Power-Delivery-Systeme die Spitzenposition, gestützt durch regulatorische Sicherheit und starke Durchdringung von Elektrofahrzeugen. Deutschlands Premium-Marken bündeln Hochstrom-USB-C-Anschlüsse über alle Ausstattungslinien hinweg, verkürzen Sonderausstattungslisten und vereinfachen die Beschaffung. Subventionsrahmen, die emissionsfreie Verkäufe belohnen, steigern indirekt die Nachfrage, indem sie die EV-Produktionsvolumina erhöhen und die eingebetteten Anschlusszahlen vervielfachen. Regionale Erstrangzulieferer unterhalten lokale Montage für Leistungsversorgungsmodule, um Just-in-Time-Produktionspläne einzuhalten und Tarifrisiken zu umgehen. Wichtig ist, dass der Europäische Automobilherstellerverband an herstellerübergreifenden Interoperabilitätstests zusammenarbeitet, um Kabelsicherheit und Leistungseinheitlichkeit über alle Marken hinweg sicherzustellen.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR von 14,38 % bis 2030. China liefert mehr Elektrofahrzeuge als der Rest der Welt und stattet massenmarktfähige Kompaktlimousinen mit mindestens vier USB-C-Anschlüssen aus. Staatliche Anreize für Fahrzeuge mit neuer Energie ergänzen inländische Halbleiterambitionen und katalysieren Joint Ventures mit Fokus auf GaN-Leistungsversorgungscontroller. Indien schließt sich dem Aufstieg an, da Komponentenriesen sich zu Greenfield-Fabriken verpflichten und Kostenvorteile nutzen, um globale Linien zu beliefern. Südkorea und Japan tragen fortschrittliche Keramikkondensatoren und thermische Schnittstellenmaterialien bei, vervollständigen die regionale Wertschöpfungskette und beschleunigen die Markteinführungszyklen.

Nordamerika verzeichnet eine gesunde CAGR, angetrieben durch elektrifizierte Pickup-Trucks und Flottenlieferwagen, die Hochleistungs-Ladesysteme priorisieren. Bundesweite Cybersicherheitsrichtlinien zwingen zur Einführung sicherer Firmware und erhöhen die durchschnittlichen Verkaufspreise für Controller. Die Diversifizierung der Lieferkette von chinesischer Montage zu mexikanischen und US-amerikanischen Einrichtungen mindert geopolitische Risiken, führt aber kurzfristig zu Kostennachteilen. Das Verbraucherverhalten neigt ebenfalls zu stromhungrigen Geräten; die durchschnittliche vernetzte Leistung – Watt pro Insasse – übertraf globale Durchschnittswerte und schafft eine lukrative Bühne für Premium-Leistungsversorgungsmodule.

Wettbewerbslandschaft

Der Markt für Automobil-USB-Power-Delivery-Systeme weist eine moderate Fragmentierung auf, was auf einen Konzentrationsgrad hindeutet, der auf wettbewerblichen Spielraum schließen lässt. Marktführer verfolgen vertikale Integration, indem sie GaN-Transistordesign, Siliziuminterposer und Firmware-Stacks kombinieren, um Qualifizierungszyklen zu verkürzen und lebenslange Design-in-Lizenzgebühren zu sichern. Patentanmeldungen konzentrieren sich zunehmend auf adaptive Leistungsaushandlung und Kabelauthentifizierungsschemata und bilden so immaterielle Wettbewerbsvorteile.

Strategische Partnerschaften unterstreichen den Innovationsdrang. Ein europäischer Halbleitergigant hat mit einem Luxusautomobilhersteller zusammengearbeitet, um Hochleistungs-GaN-Module einzuführen und gemeinsam thermische Modellierungswerkzeuge zur Optimierung von Armaturenbrettern zu entwickeln. Unterdessen stellte ein fabless-Unternehmen aus den Vereinigten Staaten einen KI-gesteuerten Controller vor, der darauf ausgelegt ist, Leistung intelligent umzuverteilen und so die Ladezeiten über mehrere Geräte hinweg zu verkürzen. Ein asiatischer Erstrangzulieferer hat USB-PD nahtlos mit Qi-Drahtlosladen auf einer schlanken Mezzanine-Platine integriert, was zu einer deutlichen Reduzierung des Kabelgewichts und der Komplexität geführt hat.

Die Widerstandsfähigkeit der Lieferkette rückt in den Mittelpunkt; führende Akteure sichern sich Multi-Source-Wafer-Vereinbarungen in Europa und Südostasien, um geopolitische Störungen zu mindern. Die Zusammenarbeit mit Kabelkonfektionierungsunternehmen erweitert die Produktlebenszyklusabdeckung und bietet End-to-End-Garantien, die Anschlusselektronik und zertifizierte Kabel bündeln. Der daraus resultierende Ökosystemansatz verlagert Beschaffungsgespräche von Stückkosten hin zum Gesamtwert des installierten Systems, erhöht Wechselhürden und sichert annuitätsähnliche Einnahmestrukturen.

Branchenführer im Bereich Automobil-USB-Power-Delivery-Systeme

STMicroelectronics

Infineon Technologies AG

Texas Instruments Inc.

NXP Semiconductors N.V.

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Als Apple seine iPhone-17-Serie vorstellte, brachte LISEN seine Retractable Cable Car Charger Series auf den Markt, die speziell auf die neue Produktlinie zugeschnitten ist. Diese Ladegeräte, die nahtlos in moderne Fahrzeuginnenräume integriert werden sollen, verfügen über ein einziehbares Kabel, das ordentliche Aufbewahrung und einfachen Zugang gewährleistet. Die Serie kann bis zu vier Geräte gleichzeitig laden – von Smartphones und Tablets bis hin zu Kopfhörern – und verspricht schnelle und zuverlässige Stromversorgung für Reisen, Familienausflüge und dringende Ladeanforderungen.

- Dezember 2024: Renesas Electronics Corporation stellte den RAA489118 Buck-Boost-Batterieladegerät und den RAA489400 USB-Typ-C®-Anschluss-Controller vor. Zusammen liefern diese beiden integrierten Schaltkreise (ICs) eine erstklassige Extended Power Range (EPR) USB Power Delivery (PD)-Lösung.

Umfang des globalen Marktberichts für Automobil-USB-Power-Delivery-Systeme

| USB-A |

| USB-C |

| Head-Units |

| Unterhaltungssysteme für Rücksitze |

| Ladegeräte für Rücksitze |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| OEM (Erstausrüster) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | USB-A | |

| USB-C | ||

| Nach Anwendung | Head-Units | |

| Unterhaltungssysteme für Rücksitze | ||

| Ladegeräte für Rücksitze | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM (Erstausrüster) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR erwartet der Markt für Automobil-USB-Power-Delivery-Systeme zwischen 2025 und 2030?

Der Markt wird voraussichtlich mit einer CAGR von 13,27 % wachsen und sich von 0,55 Milliarden USD im Jahr 2025 auf 1,03 Milliarden USD bis 2030 entwickeln.

Welcher Anschlusstyp führt die aktuelle Einführung in Fahrzeugen an?

USB-C dominiert mit einem Anteil von 63,32 % im Jahr 2024 und ist auf dem Weg zu einer CAGR von 19,11 %, angetrieben durch regulatorische Mandate und Hochleistungsfähigkeiten.

Warum ist Europa der größte regionale Markt?

Europa hält einen Anteil von 35,75 % aufgrund der USB-C-Regulierung der EU, hoher Elektrofahrzeugdichte und des Fokus von Premium-OEMs auf digitale Cockpits.

Wo ist das regionale Wachstum am schnellsten?

Asien-Pazifik verzeichnet den stärksten Ausblick mit einer CAGR von 14,38 % aufgrund des EV-Volumens Chinas und der aufstrebenden Komponentenfertigung Indiens.

Welches Anwendungssegment wächst bis 2030 am schnellsten?

Ladegeräte für Rücksitze führen beim Wachstum mit einer CAGR von 15,57 %, da Automobilhersteller Fahrzeuginnenräume in Unterhaltungs- und Produktivitätszentren umgestalten.

Welches Lieferkettenrisiko hemmt derzeit die Marktexpansion?

Begrenzte SiC- und GaN-Waferkapazitäten erhöhen die Lieferzeiten für Leistungsversorgungscontroller auf bis zu 52 Wochen und dämpfen die kurzfristige Volumenexpansion.

Seite zuletzt aktualisiert am: