Automobil-DC-DC-Wandler-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

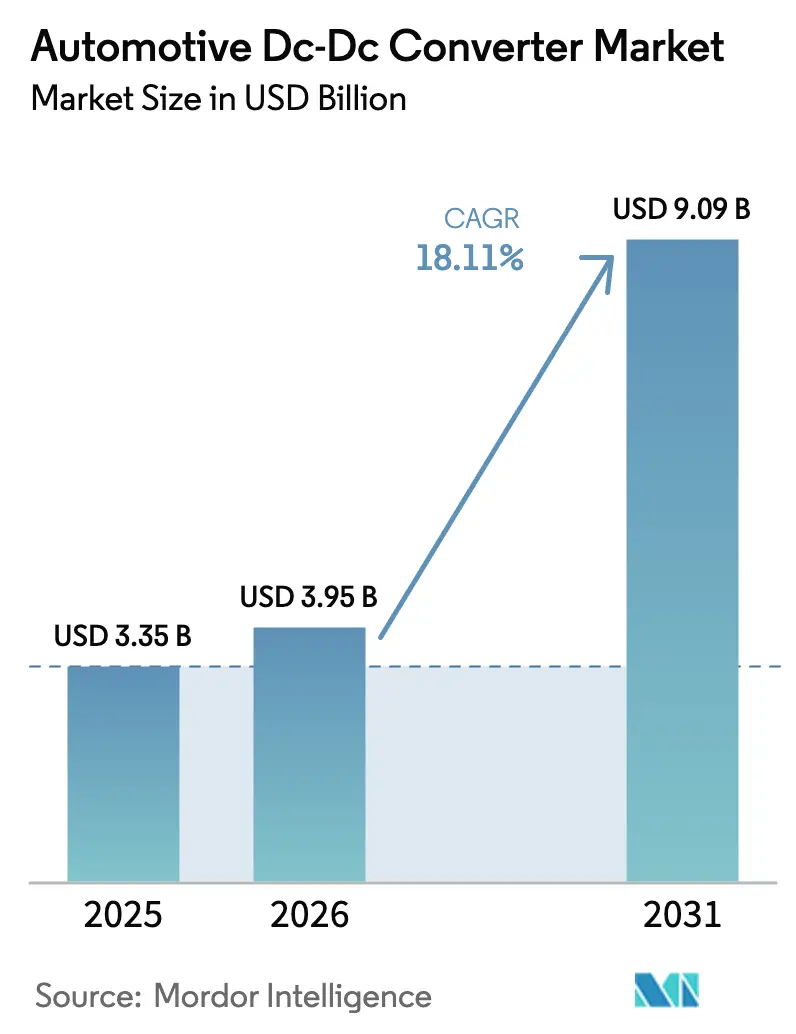

| Marktgröße (2026) | 3.95 Milliarden US-Dollar |

| Marktgröße (2031) | 9.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.11% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

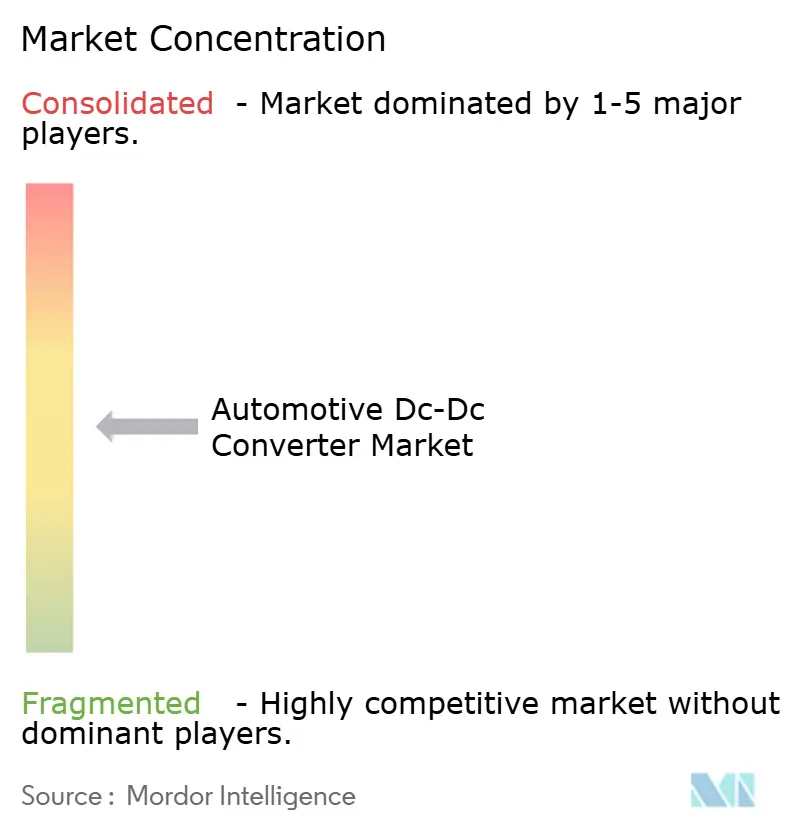

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-DC-DC-Wandler-Marktanalyse von Mordor Intelligence

Die Marktgröße für automotive DC-DC-Wandler wird voraussichtlich von 3,35 Milliarden USD im Jahr 2025 auf 3,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 18,11 % über 2026–2031 einen Wert von 9,09 Milliarden USD erreichen. Drei Schlüsselfaktoren stützen den Aufwärtstrend: die steigende Produktion von batterieelektrischen Fahrzeugen (BEVs), regulatorische Vorgaben, die 48-Volt-Mildhybrid-Systeme auf Verbrennungsplattformen vorschreiben, sowie ein deutlicher Rückgang der Preise für Siliziumkarbid-Bauelemente (SiC) für automotive-taugliche Module. Diese Entwicklungen erweitern den Markt für Hochspannungs-zu-Niederspannungs-Wandler und führen zu einem merklichen Anstieg des durchschnittlichen Inhalts pro Fahrzeug über den Prognosezeitraum. Während die Nachfrage derzeit im asiatisch-pazifischen Raum konzentriert ist, ist Europa auf dem Weg zur Führungsposition, angetrieben durch die Euro-7-Realfahrtemissionsvorschriften und den Ausstieg aus Verbrennungsmotoren, was OEMs dazu zwingt, selbst ihre Einstiegsmodelle zu elektrifizieren. Wandlerarchitekturen verschieben sich: Obwohl isolierte Designs nach wie vor vorherrschend sind, gewinnen bidirektionale Topologien, die für Vehicle-to-Load (V2L)- und Vehicle-to-Grid (V2G)-Dienste unerlässlich sind, rasch an Bedeutung und deuten auf neue Umsatzmöglichkeiten jenseits des Antriebs hin. Darüber hinaus schließen Tier-1-Modulhersteller engere Partnerschaften mit Halbleiterunternehmen, da sie erkannt haben, dass die Firmware-Optimierung rund um das SiC-Schalten zu einem entscheidenden Wettbewerbsvorteil geworden ist.

Wichtigste Erkenntnisse des Berichts

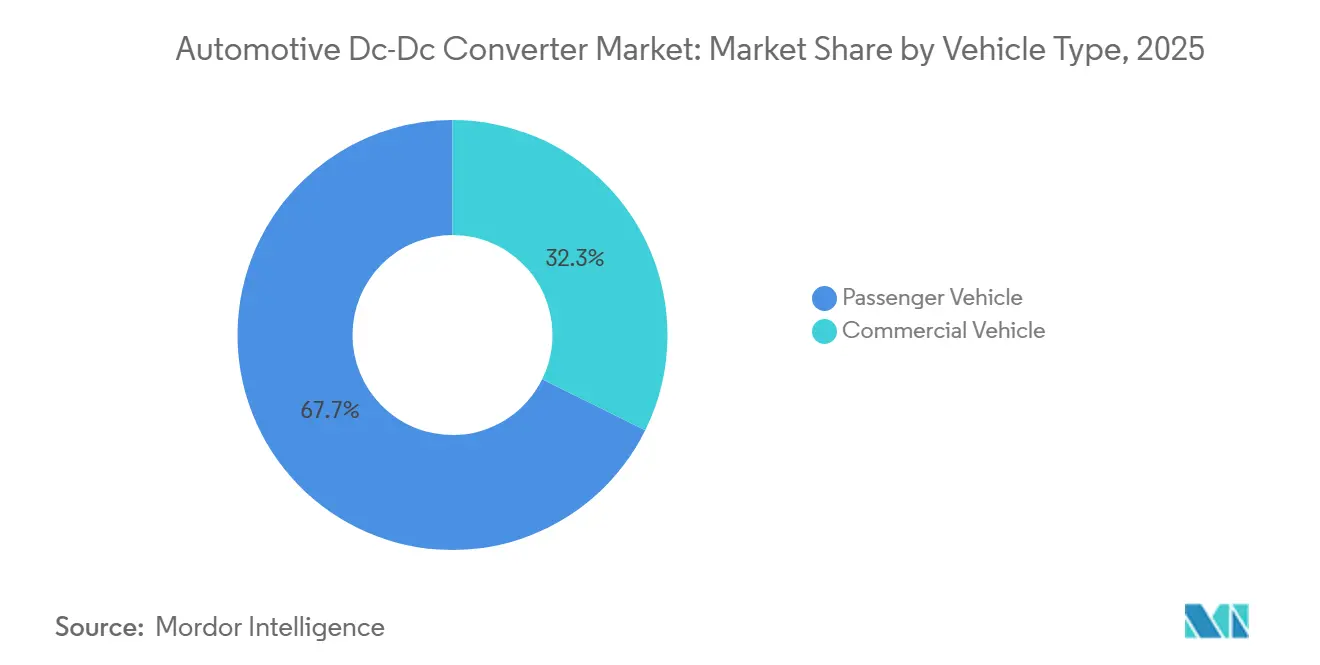

- Nach Fahrzeugtyp entfielen 67,71 % des Umsatzes 2025 auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 18,13 % wachsen werden.

- Nach Antriebsart entfielen 77,14 % des Umsatzes 2025 auf BEVs, doch 48-Volt-Mildhybride werden voraussichtlich mit einer CAGR von 18,21 % bis 2031 die höchste Wachstumsrate verzeichnen.

- Nach Produkttyp hielten isolierte Wandler im Jahr 2025 einen Marktanteil von 52,44 % am Markt für automotive DC-DC-Wandler, während bidirektionale Designs voraussichtlich mit einer CAGR von 18,24 % bis 2031 das schnellste Wachstum verzeichnen werden.

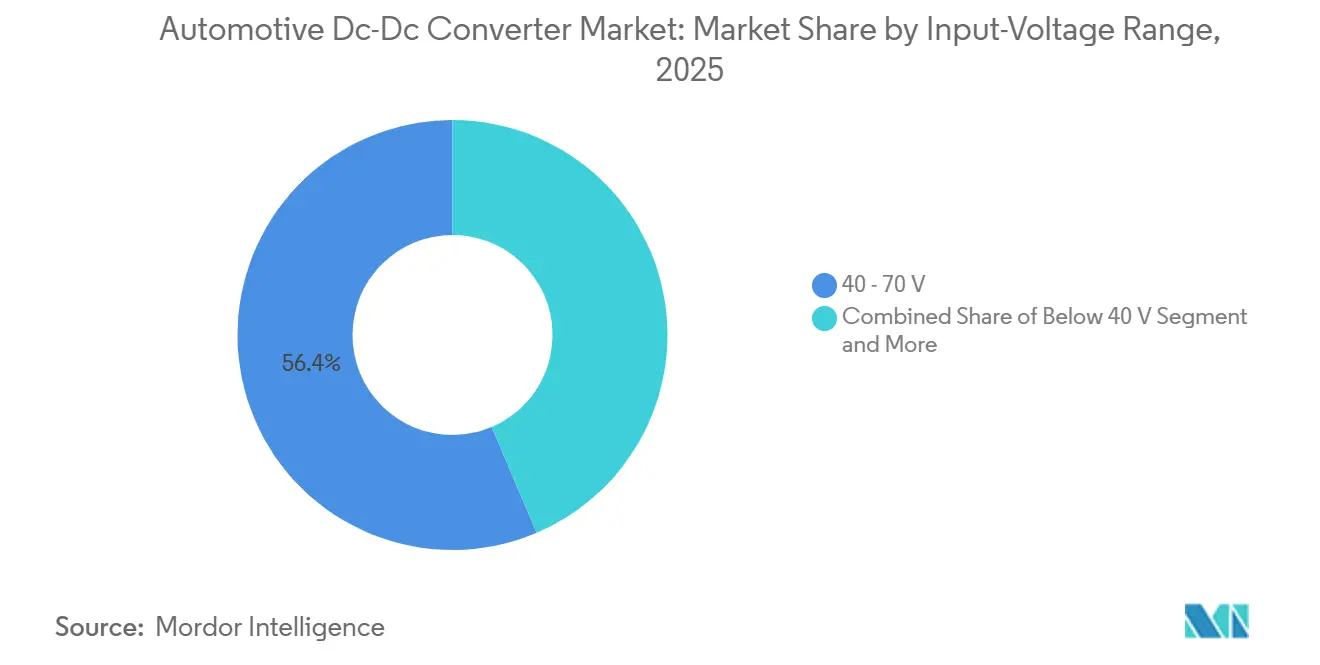

- Nach Eingangsspannungsbereich erfasste das 40-70-Volt-Segment 56,43 % des Umsatzes 2025; Wandler für Traktionsbatterien über 70 Volt sollten mit einer CAGR von 18,27 % die größten Zuwächse erzielen.

- Nach Ausgangsleistungsklasse entfielen 48,81 % der Lieferungen 2025 auf Module unter 3 kW, während der Bereich 3–6 kW auf dem Weg zu einer CAGR von 18,15 % bis 2031 ist.

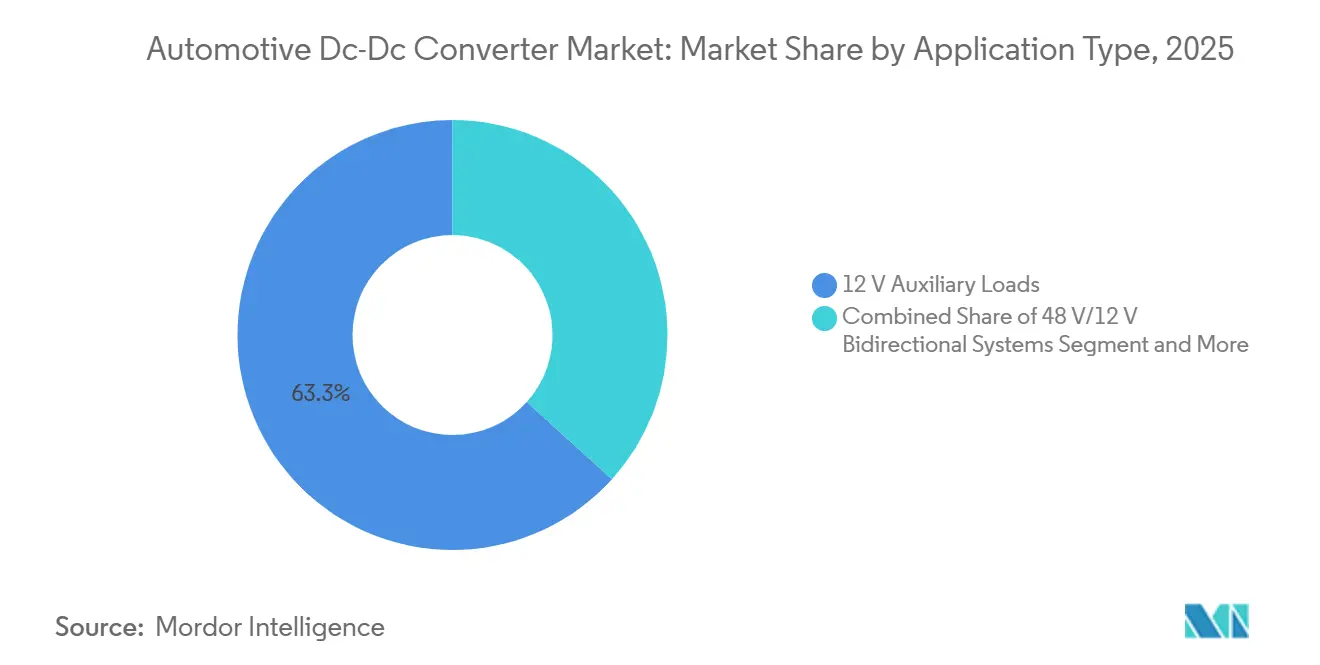

- Nach Anwendung erfassten 12-Volt-Hilfslasten 63,31 % des Umsatzes 2025, während 48-V/12-V-bidirektionale Systeme voraussichtlich mit einer CAGR von 18,33 % bis 2031 wachsen werden.

- Nach Endnutzer entfielen 81,27 % des Umsatzes 2025 auf OEM-Werksinstallationen, während Aftermarket-Nachrüstwandler voraussichtlich eine CAGR von 18,35 % bis 2031 verzeichnen werden.

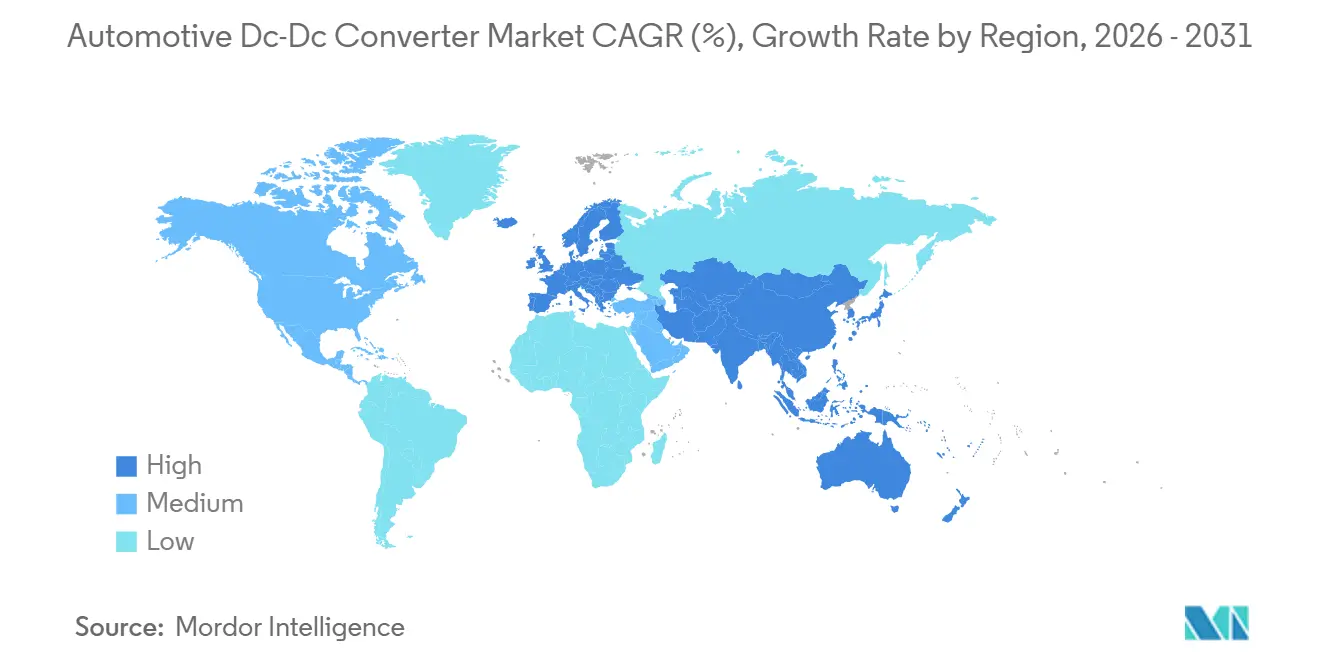

- Nach Geografie entfielen 44,53 % des Umsatzes 2025 auf den asiatisch-pazifischen Raum, doch Europa wird voraussichtlich mit einer CAGR von 18,18 % über 2026–2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automobil-DC-DC-Wandler-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende BEV- und PHEV-Produktion | +4.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale 48-V-Mildhybrid-Mandate | +3.8% | Europa als Kern, Ausweitung auf China und Indien | Kurzfristig (≤2 Jahre) |

| Niedrigere SiC/GaN-Bauelementkosten | +2.9% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wechsel zu zonalen E/E-Architekturen | +2.5% | Premiumsegmente in Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Vehicle-to-Load (V2L)-Funktionalität | +2.1% | Japan, Südkorea, Kalifornien; frühe Einführung in Santiago, Valparaíso | Mittelfristig (2–4 Jahre) |

| Nachfrage nach bordeigenem elektrischem Zapfwellenantrieb (ePTO) in gewerblichen Elektrofahrzeugen | +1.8% | Nordamerika, gewerbliche Flotten in Europa; Pilotprogramme in Brasilien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende BEV- und PHEV-Produktion

Im Jahr 2025 verzeichnete die weltweite Produktion von batterieelektrischen Fahrzeugen (BEVs) und Plug-in-Hybriden ein erhebliches Wachstum, angetrieben durch die Verlängerung der Kaufsteuerbefreiungen für Neuenergifahrzeuge in China und die Umsetzung strengerer Flottengrenzwerte für CO₂ in der EU [1]„Bekanntmachung zur Verlängerung der Kaufsteuerbefreiung für Neuenergifahrzeuge,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn . Jedes BEV benötigt mehrere Wandler, was zu einer erheblichen jährlichen Nachfrage nach diesen Modulen führt. Teslas Cybertruck und das überarbeitete Model 3 verdeutlichen den Einsatz bidirektionaler Einheiten mit erweiterten Funktionen, wie z. B. der Stromversorgung von V2L-Campingmodi. Hyundai und Ford standardisieren diese Funktion nun, um ihre Markendifferenzierung zu stärken. Plug-in-Hybridfahrzeuge (PHEVs), die nach wie vor auf einen 12-V-Anlasserkreis angewiesen sind, umfassen einen isolierten Abwärtswandler. Diese Ergänzung erhöht den Elektronikgehalt pro Fahrzeug. Zulieferer lokalisieren ihre Aktivitäten rasch; so eröffnete Bosch Anfang 2025 ein Großwerk in Chengdu mit Plänen, innerhalb weniger Jahre eine erhebliche Produktionskapazität zu erreichen [2]„Pressemitteilung zum Werk für Leistungselektronik in Chengdu,” Robert Bosch GmbH, bosch.com .

Globale 48-V-Mildhybrid-Mandate

Ab Anfang 2025 schreiben die Euro-7-Vorschriften vor, dass Mainstream-Fahrzeugmodelle elektrifizierte Turbolader und elektrisch beheizte Katalysatoren integrieren, die beide von Niederspannungsschienen gespeist werden. Ähnlich bieten Chinas Entwurf der CAFC-Gutschriften vergleichbare Anreize, und Indiens FAME-III-Programm belohnt Niederspannungssysteme, die erhebliche Kraftstoffeinsparungen erzielen. Infolgedessen sind Modelle wie der Volkswagen Golf, der Peugeot 308 und der Maruti Suzuki Brezza nun mit riemenintegrierten Startergeneratoren und Niederspannungswandlern ausgestattet. Japan hat für die nahe Zukunft ein ehrgeiziges Flottenverbrauchsziel gesetzt, das sowohl Toyota als auch Honda zur Einführung von Mildhybridtechnologien drängt. Die Erfüllung dieser Standards ist jedoch nicht einfach; die ASIL-C-Konformitätsanforderung der UNECE fügt erhebliche Entwicklungszeit und signifikante einmalige Entwicklungskosten hinzu.

Niedrigere SiC/GaN-Bauelementkosten

Anfang 2025 sanken die Preise für automotive-qualifizierte 1.200-V-SiC-MOSFETs erheblich. Dieser Preisrückgang folgte der erhöhten Produktion größerer Wafer durch die Branchenführer Infineon, Wolfspeed und onsemi. Infolgedessen konnten Designer die Schaltfrequenz erheblich erhöhen und eine deutliche Reduzierung des Induktorvolumens erzielen. Obwohl GaN-Komponenten teurer bleiben, bieten sie geringere Schaltverluste, was sie zu einer attraktiven Wahl für OEMs macht, die bidirektionale Designs erkunden. Texas Instruments meldete einen erheblichen Anstieg des automotive GaN-Umsatzes und führte den Erfolg auf Partnerschaften mit großen Automobilherstellern zurück. Da die Zuverlässigkeitsstandards jedoch strenger werden, erfordern aktualisierte AEC-Q101-Tests nun erweiterte Stresstests. Bis Ende 2025 hatten nur Infineon und onsemi diese strengen Anforderungen öffentlich erfüllt[3]„AEC-Q101 Rev H,” Automotive Electronics Council, aecq.org .

Wechsel zu zonalen E/E-Architekturen

Durch den Übergang von domänenbasierter zu zonaler Verkabelung haben Automobilhersteller eine erhebliche Reduzierung der Kabelbaumasse erreicht und Over-the-Air-Updates vereinfacht. GMs Ultium-Plattform verwendet mehrere regionale Steuergeräte, die jeweils von isolierten Wandlern gespeist werden, die die Hochspannung auf eine niedrigere Spannung herabsetzen. Stellantis plant, eine ähnliche Konfiguration für seine zukünftigen Modelle zu übernehmen und Ethernet-Switching in die Wandler zu integrieren. Da diese Wandler die Stromversorgung sicherheitskritischer Aktuatoren steuern, wurde ein Secure-Boot-Chip pro Einheit integriert, um die Cybersicherheitsstandards gemäß ISO 21434 zu erfüllen. Aptivs Sicherung erheblicher Aufträge für die kommenden Jahre unterstreicht das Engagement der OEMs für diese zonalen Fortschritte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzen des Wärmemanagements bei der Leistungsdichte | -2.3% | Global, ausgeprägt in Regionen mit hohen Umgebungstemperaturen (Naher Osten, Indien) | Kurzfristig (≤2 Jahre) |

| Engpässe bei passiven Komponenten in automotive-Qualität | -1.9% | Globale Lieferkette, Engpässe bei der MLCC-Produktion in Japan und Taiwan | Kurzfristig (≤2 Jahre) |

| Mehraufwand für Cybersicherheitshomologation | -1.2% | Europa (UN R155/R156), Nordamerika (SAE J3061), China (GB-Normen) | Mittelfristig (2–4 Jahre) |

| Einhaltung der elektromagnetischen Verträglichkeit (EMV) bei 400 kHz | -1.1% | Global, strengere Durchsetzung in der EU (CISPR 25) und Japan (VCCI) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzen des Wärmemanagements bei der Leistungsdichte

In heißen Klimazonen können erhöhte Temperaturen die Lebensdauer von Kondensatoren verkürzen und eine Leistungsreduzierung erforderlich machen. Obwohl flüssigkeitsgekühlte Kühlplatten dieses Problem wirksam lösen, erhöhen sie Gewicht und Stückkosten erheblich. In kompakten Personenkraftwagen behindern Packaging-Einschränkungen die Einführung von Hochleistungswandlern und verursachen Verzögerungen bei einigen bidirektionalen V2G-Programmen. Zulieferer innovieren mit planaren Magneten und spaltoptimierten Ferriten, um die Verlustdichte zu reduzieren, doch die Massenproduktion ist noch einige Zeit entfernt. Diese Herausforderung ist besonders ausgeprägt bei Taxis im Nahen Osten und bei Flottenfahrzeugen in Indien, die häufig mit laufender Klimaanlage über längere Zeiträume im Leerlauf betrieben werden.

Engpässe bei passiven Komponenten in automotive-Qualität

Im Jahr 2025 verschärfte ein erheblicher Brand in einer wichtigen Fabrik in Taiwan erneut das Angebot an mehrschichtigen Keramikkondensatoren (MLCCs). Dieser Vorfall verlängerte die Lieferzeiten für Hochtemperaturbauteile erheblich. Der Mangel an diesen Kondensatoren hat neue Wandlerstarts um mehrere Monate verzögert und die Fähigkeit der OEMs eingeschränkt, Ausstattungsvarianten zu aktualisieren. Während Denso und Panasonic Bevorratungsvereinbarungen gesichert haben, kämpfen kleinere Modulhersteller mit Zuteilungsobergrenzen, die ihren Umsatz behindern. Entwicklungsteams wechseln zu Folienkondensatoren, aber dieser Wechsel führt zu einem merklichen Anstieg des Platzbedarfs auf der Platine und der Kosten. Branchenexperten warnen, dass eine Entlastung von diesen Herausforderungen erst in einigen Jahren zu erwarten ist, da neue MLCC-Produktionslinien erhebliche Zeit benötigen, um die AEC-Q200-Qualifikationen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Elektrifizierung

Personenkraftwagen entfielen 67,71 % des Umsatzes 2025. Die Marktgröße für automotive DC-DC-Wandler im Bereich Nutzfahrzeuge wird voraussichtlich mit einer CAGR von 18,13 % wachsen, da Regulierungsbehörden die CO₂-Grenzwerte für schwere Nutzfahrzeuge senken und Flottenoperatoren den Energieweiterverkauf von Fahrzeug zu Depot monetarisieren. In Europa verfügt der eActros 600 über einen 9-kW-Wandler, der den Netzexport unterstützt und pro Lkw jährlich rund 1.200 EUR zurückgewinnt.

Personenkraftwagen behalten den Volumenvorteil, müssen aber die Leistungsfähigkeit steigern. ADAS-Rechenlasten von 1,5 kW, elektrische Wärmepumpen und Audioverstärker belasten die veralteten 12-V-Schienen. Infolgedessen rüsten OEMs 3-kW-Abwärtswandler ein, damit die Zubehörleistung nicht mehr die Reichweite der Hauptbatterie beeinträchtigt. Der Markt für automotive DC-DC-Wandler balanciert daher Massenproduktionskostenziele mit höheren Spitzenbewertungen aus – ein Bereich, in dem hybride Ferritkerne und SiC-Schalter Modulzulieferern helfen, unter der Preisgrenze von 150 USD bei B-Segment-Fahrzeugen zu bleiben.

Nach Antriebstyp: Mildhybride gewinnen an Bedeutung

BEVs beanspruchten 77,14 % des Wandlerumsatzes 2025, aber Mildhybride zeigen eine schnellere Expansion. Ihre 48-V-Batterie verbessert die Kraftstoffeffizienz um einen minimalen Betrag, erfordert jedoch eine bidirektionale 48-V/12-V-Brücke, was die Stückliste des Wandlers auf 180 USD erhöht. Der 48-Volt-Mildhybrid-Wandler für automotive-Anwendungen wird bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen.

PHEVs und Brennstoffzellenfahrzeuge fügen isolierte Wandler für galvanische Sicherheit hinzu, sodass der Inhalt pro Fahrzeug 300 USD übersteigt. Dennoch bevorzugen OEMs Mildhybride für eine schnelle regulatorische Konformität, ohne den Chassis-Kabelbaum neu zu gestalten. Dies hält den Marktanteil des 48-V-Segments am Markt für automotive DC-DC-Wandler bis 2031 stabil und sichert hohe Stückzahlen für auf Silizium-MOSFET basierende Designs.

Nach Produkttyp: Bidirektionale Topologien entstehen

Isolierte Wandler hielten 52,44 % des Umsatzes 2025 aufgrund der galvanischen Vorschriften gemäß ISO 6469-3. Dennoch skalieren bidirektionale Einheiten mit einer CAGR von 18,24 %, da der haushaltstaugliche 230-V-Export zu einem Markendifferenzierungsmerkmal wird. Die Marktgröße für automotive DC-DC-Wandler, die mit diesen reversiblen Modulen verbunden ist, übersteigt bereits 1 Milliarde USD.

Nicht-isolierte Tief-Hochsetzsteller-Designs halten die Kosten für 48-V-Mildhybride niedrig, aber Traktionsbatteriemärkte fordern isolierte Dual-Active-Bridge-Schaltungen mit einem Spitzenwirkungsgrad von 96 %. Zulieferer bündeln IEEE-1547-Netzsynchronisierungs-Firmware, damit zukünftige V2G-Tarife in Zubehörumsätze umgewandelt werden können. Diese Ökosystemverschiebung ist der Grund, warum der Markt für automotive DC-DC-Wandler sich in Richtung adaptiver digitaler Steuerungen und Secure-Boot-Mikrocode neigt, um sowohl Antriebs- als auch Energiedienstleistungen zu bewältigen.

Nach Eingangsspannungsbereich: 800-V-Plattformen gewinnen Marktanteile

Das 40-70-V-Band entfiel auf 56,43 % des Umsatzes 2025, da es mit dem 48-V-Packstandard bei Mildhybriden übereinstimmt. Wandler über 70 V, die 400-V- und 800-V-Batterien abdecken, werden mit einer CAGR von 18,27 % wachsen, da Porsche, Hyundai und Lucid das 800-V-Schnellladen legitimieren. Dies erhöht den Marktanteil für SiC-basierte 1.200-V-Bauelemente am Markt für automotive DC-DC-Wandler von Jahr zu Jahr.

Hochspannungsdesigns sehen sich härteren transienten und thermischen Hürden gegenüber. Lastabwurfereignisse können auf 1.000 V ansteigen, und die Wärmeabfuhr wird zum Engpass. Flüssigkeitsgekühlte Kühlplatten erhöhen Masse und Kosten, sind aber in engen Motorräumen unvermeidlich. Trotz dieser Nachteile verkürzt der Effizienzgewinn die Ladezeit – eine Kennzahl, die Marketingabteilungen nun prominent kommunizieren, um die EV-Akzeptanz zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangsleistungsklasse: Nachfrage im mittleren Bereich steigt

Module unter 3 kW entfielen auf 48,81 % der Lieferungen 2025, da veraltete 12-V-Beleuchtungs- und Karosserieelektronik bestehen bleibt. Dennoch wird der 3-6-kW-Bereich eine CAGR von 18,15 % verzeichnen. Bis zum Ende des Prognosezeitraums wird der Markt für automotive DC-DC-Wandler voraussichtlich erheblich wachsen, hauptsächlich angetrieben durch die steigende Nachfrage von Wärmepumpen und ADAS-Recheneinheiten.

Für Hochleistungsanwendungen ausgelegte Wandler dienen der Kühlung und hydraulischen elektrischen Zapfwellenantrieben in Lkw. Obwohl dieses Segment einen kleineren Marktanteil repräsentiert, erzielt es Premiumpreise aufgrund von Merkmalen wie robusten Gehäusen und erweiterten Temperaturbewertungen. Um dieses Wachstum zu unterstützen, implementieren Zulieferer fortschrittliche Designs, wie z. B. verschachtelte Mehrphasenlayouts, um thermische Belastungen über Komponenten hinweg effizient zu bewältigen.

Nach Anwendung: Bidirektionale Systeme gewinnen an Dynamik

Hilfslasten mit 12 V entfielen noch auf 63,31 % des Umsatzes 2025, aber 48-V/12-V-bidirektionale Systeme werden mit einer CAGR von 18,33 % wachsen. Reversible Brücken im Markt für automotive DC-DC-Wandler gewinnen an Bedeutung. Diese Brücken ermöglichen es einem 48-V-Lithiumpack, eine 12-V-Batterie aufzuladen, was den Packkapazitätsbedarf reduziert und zu erheblichen Kosteneinsparungen pro Fahrzeug führt.

Während Hochspannungs-Traktionsunterstützungswandler, die für Hochleistungs-BEVs konzipiert sind, einen kleinen Teil der Gesamtlieferungen ausmachen, werden sie zunehmend eingesetzt. Mit dem Debüt von Digital-Cockpit-Bildschirmen und Fahrerassistenztechnologien ohne Hände erleben Wärmemanagementmodule, ADAS-Schienen und Infotainmentsysteme eine erhebliche Nachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Dominanz bleibt bestehen

OEM-Installationen entfielen auf 81,27 % des Umsatzes 2025, während Aftermarket-Nachrüstwandler bis 2031 voraussichtlich mit einer CAGR von 18,35 % wachsen werden. Der Markt für automotive DC-DC-Wandler in Aftermarket-Kanälen bleibt aufgrund der Zertifizierungskosten pro SKU deutlich kleiner. OEMs platzieren ihre Entwicklungsteams gemeinsam mit Zulieferern, was die Montagezeit verkürzt und das Garantierisiko senkt.

Im Gegensatz dazu bedienen Nachrüstspezialisten Hobbyisten, die Oldtimer umbauen. Maßgefertigte isolierte 3-kW-Einheiten kosten 900 USD, profitieren jedoch nicht von den Skaleneffekten automatisierter Wicklung. Regulatorische Ausnahmen laufen 2028 aus, was bedeutet, dass diese Akteure bald denselben EMV-Papierkram übernehmen müssen, der Hochvolumen-OEM-Einheiten belastet.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 44,53 % des Umsatzes 2025, angetrieben durch starke NEV-Verkäufe in China. Wandlerfabriken in der Region sind strategisch in der Nähe von Batterie- und SiC-Wafer-Linien angesiedelt. Diese Nähe ermöglicht es Zulieferern wie BYD Semiconductor und Delta Electronics, wettbewerbsfähige Stückkosten aufrechtzuerhalten. Japan, das einen erheblichen Anteil an der globalen 48-V-bidirektionalen Kapazität hält, sieht Denso und Panasonic, die jahrzehntelange Hybridexpertise nutzen, um eine hohe mittlere Betriebsdauer zwischen Ausfällen zu erreichen.

Europa wird am schnellsten wachsen, mit einer CAGR von 18,18 %, angetrieben durch Euro 7, strenge Effizienzmandate im Rahmen der Ökodesign-Richtlinie und das bevorstehende Verbrennungsverbot. Große Akteure wie Bosch, Valeo und Infineon verstärken ihre vertikale SiC-Integration, um wettbewerbsfähig zu bleiben, während sie gleichzeitig strenge Standby-Leistungsgrenzen einhalten. Unterdessen haben die Automobilgiganten Porsche, Hyundai und Kia fortschrittliche Personenkraftwagen aus exklusiven europäischen Linien vorgestellt, was Modulzulieferern zugute kommt, die modernste SiC-MOSFETs schnell qualifiziert haben.

Nordamerika erfasste einen bemerkenswerten Anteil des Umsatzes 2025. Der Inflation Reduction Act knüpft Verbrauchersteuergutschriften an eine Anforderung für inländische Inhalte. Als Reaktion darauf errichten BorgWarner und Magna Wandlerwerke in Auburn Hills und Ontario mit dem Ziel, in den kommenden Jahren erhebliche Produktionsvolumina zu erreichen. Während Südamerika und der Nahe Osten mit bescheidenen Anteilen zurückliegen, verzeichnen beide Regionen robuste Wachstumsraten. Dieser Anstieg wird auf lokale Montageförderungen zurückgeführt, obwohl die intensive Hitze im Golf flüssigkeitsgekühlte Designs erfordert, was die Stücklistenkosten pro Einheit erhöht.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Die fünf größten Anbieter – Bosch, Denso, Valeo, Continental und Infineon – entfielen auf einen erheblichen Anteil des Umsatzes 2025, was Spezialisten ausreichend Möglichkeiten lässt. Boschs Teilbeteiligung an SiCrystal sichert eine stetige Versorgung mit SiC-Wafern und könnte die Bauelementkosten in den kommenden Jahren senken. Denso arbeitet mit onsemi zusammen, um die Effizienz durch adaptive Totzeit-Steuerungs-Firmware zu verbessern, während Continental RESTful-APIs integriert, die es OEMs ermöglichen, Wandlerparameter aus der Ferne zu aktualisieren.

Vicor nutzt seine faktorisierte Architektur, um hocheffiziente 800-V-zu-48-V-Module an Kunden wie Lucid und Rivian zu liefern. Unterdessen bieten chinesische Wettbewerber Delta und Huawei Digital Power bidirektionale Einheiten mit einem deutlichen Preisnachlass an, was etablierte Akteure dazu veranlasst, ihre Angebote mit Netzsynchronisierungs-Firmware und Cybersicherheitsfunktionen zu verbessern. Patentanmeldungen enthüllen das nächste Wettbewerbsfeld: Infineons adaptive Mehrphasensteuerung reduziert Schaltverluste erheblich, und Densos flüssigkeitsgekühltes Gehäuse senkt den Wärmewiderstand erheblich, was auf eine Verlagerung des Fokus von Siliziumkosten zu Packaging-Innovationen hindeutet.

OEMs überschneiden sich zunehmend mit traditionellen Tier-Zulieferern; so schließen General Motors und Hyundai nun Regelkreis-Quellcode in ihre Stücklisten ein. Diese Verschiebung erfordert, dass Halbleiterunternehmen sich an die Anforderungen des automotive Software-Lebenszyklus anpassen. Infolgedessen entsteht eine engere Rückkopplungsschleife, die Entwicklungszyklen beschleunigt, aber auch die Margen für Modulassemblierer ohne Firmware-geistiges Eigentum einengt.

Automobil-DC-DC-Wandler-Branchenführer

Robert Bosch GmbH

Denso Corporation

Valeo Group

Continental AG

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Eaton hat seine Vereinbarung zur Übernahme von Resilient Power Systems Inc. bekannt gegeben, mit dem Ziel, die Festkörpertransformatortechnologie von Resilient Power Systems in automotive DC-Hochleistungsanwendungen zu integrieren. Diese Übernahme soll Eatons Fähigkeiten zur Erfüllung der wachsenden Nachfrage nach fortschrittlichen Energiemanagementlösungen im Automobilsektor stärken.

- April 2025: Navitas hat bekannt gegeben, dass seine leistungsstarken GaNSafe™-ICs die automotive Qualifikation erhalten haben. Diese leistungsstarken GaNSafe-ICs sind nun für die Produktion in Elektrofahrzeugen (EVs) bereit und bieten unübertroffene Leistungsdichte und Effizienz, insbesondere für bordeigene Ladegeräte (OBCs) und HV-LV-DC-DC-Wandleranwendungen.

- Januar 2025: Forvia HELLA hat Infineons CoolSiC Automotive MOSFET 1200 V für seine kommende 800-V-DC-DC-Ladelösung ausgewählt, mit dem Ziel, Effizienz und Leistung in Ladesystemen für Elektrofahrzeuge der nächsten Generation zu verbessern.

Globaler Automobil-DC-DC-Wandler-Markt Berichtsumfang

Der Umfang des Berichts umfasst Fahrzeugtyp, Antrieb (BEV, PHEV und weitere), Produkttyp (isoliert und weitere), Eingangsspannung, Ausgangsleistung, Anwendung (12-V-Hilfsstromversorgung und weitere), Endnutzer (OEM und Aftermarket) sowie Geografie.

| Personenkraftfahrzeug |

| Nutzfahrzeug |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) |

| Brennstoffzellen-Elektrofahrzeug (FCEV) |

| Mildhybrid (48-V-MHEV) |

| Isolierter Wandler |

| Nicht-isolierter Wandler |

| Bidirektionaler Wandler |

| Unter 40 V |

| 40–70 V |

| Über 70 V |

| Unter 3 kW |

| 3–6 kW |

| Über 6 kW |

| 12-V-Hilfslasten |

| 48-V/12-V-bidirektionale Systeme |

| Hochspannungs-Traktionsunterstützung |

| ADAS- und Infotainment-Stromversorgung |

| Wärmemanagement-Systeme |

| OEM-Werksausstattung |

| Aftermarket-Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftfahrzeug | |

| Nutzfahrzeug | ||

| Nach Antriebstyp | Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) | ||

| Brennstoffzellen-Elektrofahrzeug (FCEV) | ||

| Mildhybrid (48-V-MHEV) | ||

| Nach Produkttyp | Isolierter Wandler | |

| Nicht-isolierter Wandler | ||

| Bidirektionaler Wandler | ||

| Nach Eingangsspannungsbereich | Unter 40 V | |

| 40–70 V | ||

| Über 70 V | ||

| Nach Ausgangsleistungsklasse | Unter 3 kW | |

| 3–6 kW | ||

| Über 6 kW | ||

| Nach Anwendung | 12-V-Hilfslasten | |

| 48-V/12-V-bidirektionale Systeme | ||

| Hochspannungs-Traktionsunterstützung | ||

| ADAS- und Infotainment-Stromversorgung | ||

| Wärmemanagement-Systeme | ||

| Nach Endnutzer | OEM-Werksausstattung | |

| Aftermarket-Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automotive DC-DC-Wandler im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 18,11 % über 2026–2031 einen Wert von 9,09 Milliarden USD erreichen wird.

Welche Region wird bis 2031 am schnellsten wachsen?

Europa wird voraussichtlich eine CAGR von 18,18 % verzeichnen, da Euro-7-Vorschriften und das Verbrennungsverbot 2035 die Elektrifizierung beschleunigen.

Warum gewinnen bidirektionale Wandler an Bedeutung?

Sie ermöglichen Vehicle-to-Load- und Vehicle-to-Grid-Dienste, erschließen Umsatzströme jenseits des Antriebs und wachsen mit einer CAGR von 18,24 %.

Wie wirkt sich die Einführung von 48-V-Mildhybriden auf die Wandlernachfrage aus?

Jeder Mildhybrid benötigt eine 48-V/12-V-Brücke, was die Mildhybrid-Wandlerverkäufe bis 2031 auf eine CAGR von 18,33 % treibt.

Welches Leistungsklassensegment wird am schnellsten wachsen?

Der 3-6-kW-Bereich wird mit einer CAGR von 18,15 % wachsen, da Elektrofahrzeuge Wärmepumpen und leistungsstarke ADAS-Rechner einsetzen.

Wer sind die aktuellen Marktführer?

Bosch, Denso, Valeo, Continental und Infineon halten zusammen mehr als die Hälfte des globalen Umsatzes, doch Spezialisten wie Vicor und Delta gewinnen in hocheffizienten Nischen an Boden.

Seite zuletzt aktualisiert am: