Marktgröße und Marktanteil der Ladeinfrastruktur für Elektrofahrzeuge im GCC

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

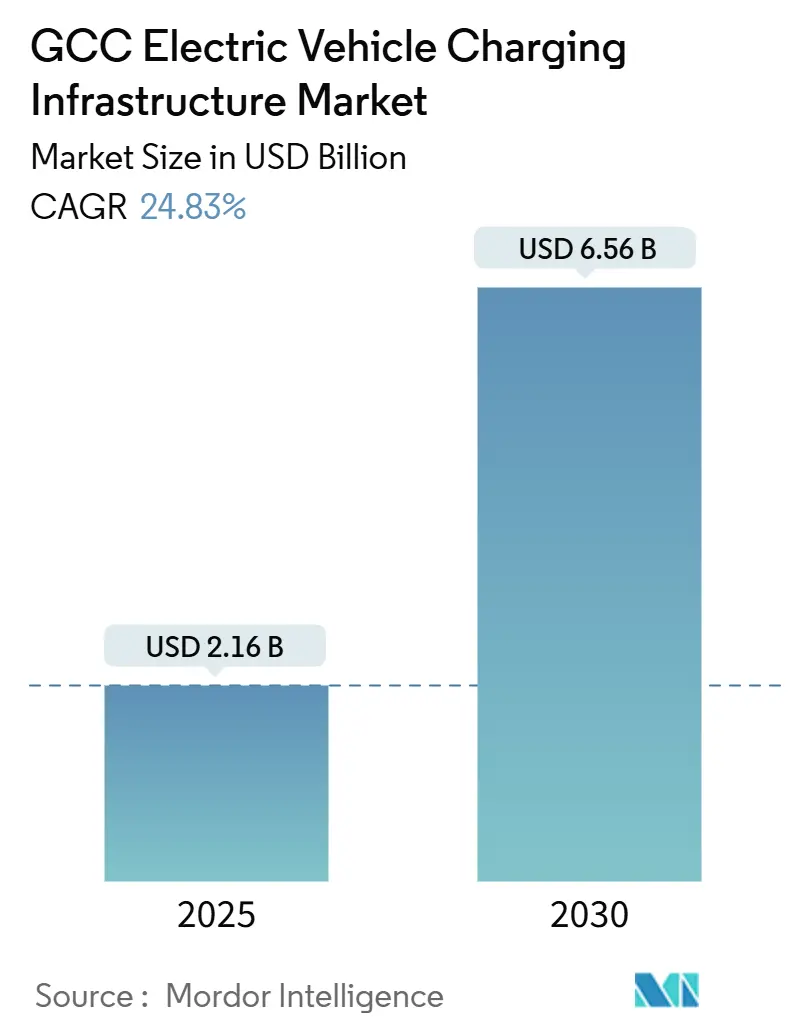

| Marktgröße (2025) | 2.16 Milliarden US-Dollar |

| Marktgröße (2030) | 6.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Ladeinfrastruktur für Elektrofahrzeuge im GCC von Mordor Intelligence

Die Marktgröße der Ladeinfrastruktur für Elektrofahrzeuge im GCC erreichte im Jahr 2025 einen Wert von 2,16 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 6,56 Milliarden USD zu erreichen, mit einem CAGR von 24,83 % im Zeitraum 2025–2030. Aggressive staatliche Dekarbonisierungsmandate, milliardenschwere Netzausbauprogramme und hochkarätige OEM-Partnerschaften stützen diese Wachstumsdynamik. Die Investitionen im Rahmen von Saudi-Arabiens Vision 2030 verankern die regionale Nachfrage, während Katar das schnellste nationale Wachstum verzeichnet. Personenkraftwagen dominieren weiterhin die installierte Kapazität, doch schwere Nutzfahrzeugflotten, angetrieben durch sinkende Batteriepreise und planbare Depotladezyklen, gestalten die Infrastrukturplanung neu. Ein struktureller Wandel vom Heimladen hin zu öffentlich zugänglichen, von Versorgungsunternehmen betriebenen Netzen ist im Gange, und vernetzte Ladegeräte mit nahtlosem Roaming und intelligenter Netzinteraktion skalieren rasch. Die Wettbewerbsintensität ist moderat: Globale Leistungselektronikhersteller konkurrieren mit integrierten Öl- und Gasunternehmen, die ihre Kraftstoffeinzelhandelsstandorte für Hochleistungs-DC-Anlagen umrüsten.

Wesentliche Erkenntnisse des Berichts

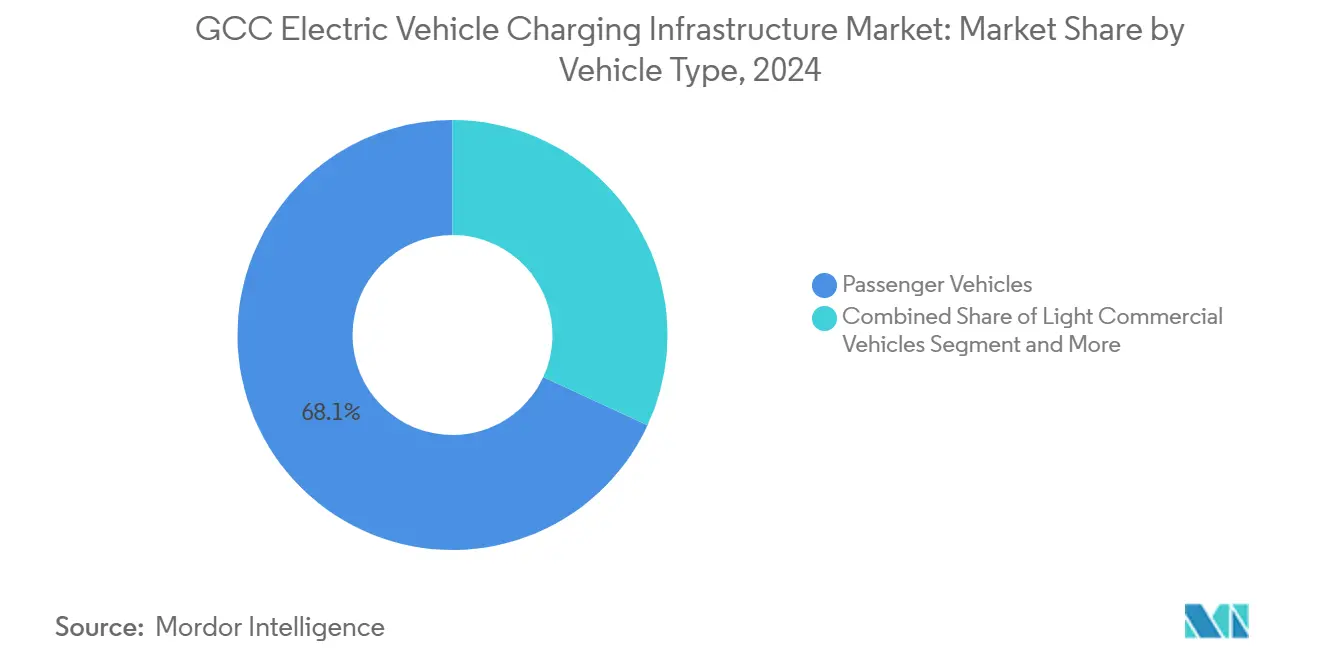

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 68,12 % am Markt für Ladeinfrastruktur für Elektrofahrzeuge im GCC, während schwere Nutzfahrzeuge bis 2030 mit einem CAGR von 48,07 % zulegen sollen.

- Nach Ladertyp erfassten AC-Stationen im Jahr 2024 einen Anteil von 55,19 % an der Marktgröße der Ladeinfrastruktur für Elektrofahrzeuge im GCC; DC-Stationen werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 42,23 % wachsen.

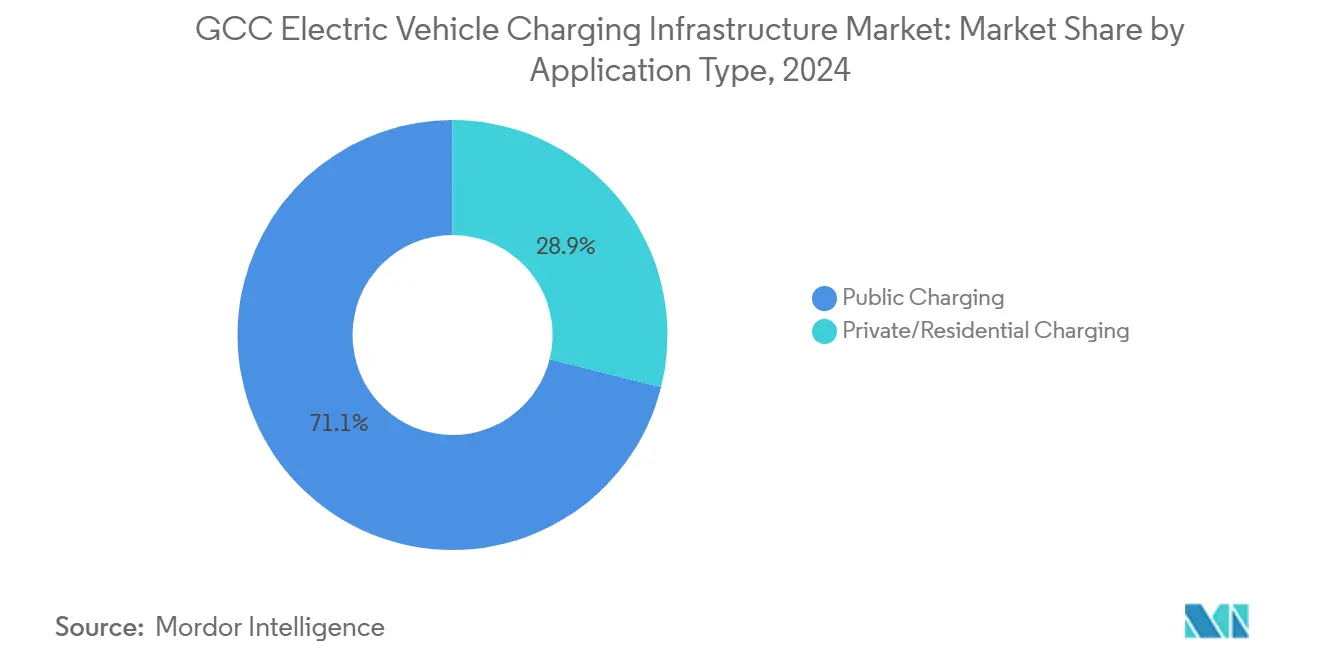

- Nach Anwendungstyp entfielen im Jahr 2024 71,14 % der Marktgröße der Ladeinfrastruktur für Elektrofahrzeuge im GCC auf das öffentliche Laden; für den Zeitraum 2025–2030 wird ein CAGR von 37,08 % prognostiziert.

- Nach Konnektivität entfielen im Jahr 2024 37,89 % der Installationen auf vernetzte Stationen, die mit einem CAGR von 44,36 % wachsen.

- Nach Land führte Saudi-Arabien im Jahr 2024 mit einem Marktanteil von 63,22 % am Markt für Ladeinfrastruktur für Elektrofahrzeuge im GCC; Katar ist das am schnellsten wachsende Land mit einem CAGR von 52,14 % bis 2030.

Markttrends und Erkenntnisse zur Ladeinfrastruktur für Elektrofahrzeuge im GCC

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Elektrofahrzeugziele und Subventionen | +8.2% | Saudi-Arabien; Vereinigte Arabische Emirate; Ausstrahlungseffekte auf Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen geführter Ausbau öffentlicher Ladeinfrastruktur | +6.1% | Vereinigte Arabische Emirate; Saudi-Arabien; Ausweitung auf Oman, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriepreise als Enabler der Flottenelektrifizierung | +4.7% | Regionsweit; frühe Gewinne in Riad, Dubai, Doha | Mittelfristig (2–4 Jahre) |

| Solargespeiste Wüsten-DC-Hubs | +3.4% | Saudi-Arabien; Autobahnkorridore der Vereinigten Arabischen Emirate; industrielle Zonen Katars | Langfristig (≥ 4 Jahre) |

| Luxustourismusprojekte mit Nachfrage nach Premium-Elektrofahrzeugausstattung | +2.1% | Mega-Resorts der Vereinigten Arabischen Emirate; Saudi-Arabiens NEOM | Mittelfristig (2–4 Jahre) |

| Smart-City-Investitionen als Treiber integrierter Elektrofahrzeuginfrastruktur | +1.9% | Saudi-Arabiens NEOM; Vereinigte Arabische Emirate, Smart Dubai; Katars Lusail City | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Elektrofahrzeugziele und Subventionen

Einheitliche nationale Fahrpläne beschleunigen die Ausbaupläne in der gesamten Region. Saudi-Arabien gründete Ende 2023 EVIQ mit dem Auftrag, das Königreich flächendeckend mit Ladestationen zu versorgen und eine jährliche inländische Elektrofahrzeugproduktion von 600.000 Einheiten zu ermöglichen[1]"Saudi-Arabien: Globale strategische Partnerschaften beschleunigen die Elektrofahrzeugindustrie," Asharq Al-Awsat, english.aawsat.com. . Die Vereinigten Arabischen Emirate verknüpfen ihr Netto-Null-2050-Versprechen mit Lizenzierungsvorschriften, die unabhängige Ladepunktbetreiber verpflichten, bis März 2025 Genehmigungen der Dubai Electricity and Water Authority einzuholen, was bankfähige regulatorische Klarheit schafft[ 2]"Regulierungsrahmen für die Ladeinfrastruktur für Elektrofahrzeuge im Emirat Dubai und Lizenzierung unabhängiger Ladepunktbetreiber," Die Dubai Electricity and Water Authority (DEWA), www.dewa.gov.ae.. Katar leitet Mittel aus dem Erbe der Fußballweltmeisterschaft in ein landesweites Netz von Ultraschnellladestationen um, was seinen prognostizierten CAGR von 52,14 % untermauert. Insgesamt reduzieren diese Maßnahmen das Nachfragerisiko, beseitigen Planungshemmnisse und erschließen öffentlich-private Partnerschaften für den großflächigen Ausbau.

Von Versorgungsunternehmen geführter Ausbau öffentlicher Ladeinfrastruktur

Staatliche Versorgungsunternehmen nutzen bestehende Netze, Grundstücksreserven und Abrechnungssysteme, um Ladestationen zügig zu errichten. DEWA betreibt bereits mehr als 400 öffentliche Stationen und strebt bis Ende 2025 einen Bestand von 1.000 Stationen an. ADNOC hat rund 85 % seiner Tankstellen mit Elektrofahrzeug-Hardware ausgestattet und plant eine vollständige Abdeckung im Jahr 2025. Die Saudi Electricity Company hat bis 2030 126 Milliarden USD für Übertragungsausbauten reserviert, darunter 168 neue 380-kV-Umspannwerke, die Mehrfachmegawatt-Ladeplätze ermöglichen[ 3]Edward James, "Saudi Electricity Company legt Ausgabendetails für 2030 offen," MEED, meed.com.. Die Steuerung durch Versorgungsunternehmen beschleunigt die Standortauswahl, gewährleistet die Netzstabilität und bietet natürliche Zugangspunkte für Drittanbieter-Serviceschichten wie Roaming und dynamische Preisgestaltung.

Sinkende Batteriepreise als Enabler der Flottenelektrifizierung

Die Gesamtbetriebskosten für Elektro-Lkw und -Busse konkurrieren inzwischen mit denen von Dieselfahrzeugen, was depotbasierte Ladeinvestitionen katalysiert. Schwere Nutzfahrzeuge stehen vor einem CAGR von 48,07 %, da Flottenoperatoren planbare Betriebszyklen und Großabnehmer-Stromtarife nutzen. Das in Dubai ansässige Start-up E Daddy sicherte sich im August 2024 15 Millionen USD, um die Produktion von Zweirädern mit fortschrittlichen Wärmemanagementsystemen zu lokalisieren, die für Umgebungstemperaturen von 50 °C ausgelegt sind. Depotinstallationen mit 150–500-kW-Dispensern erzielen eine hohe Auslastung, verkürzen die Amortisationszeiten und unterstützen netzausgleichende Dienste wie geplantes Nachtladen.

Solargespeiste Wüsten-DC-Hubs

Reichliche Sonneneinstrahlung ermöglicht netzunabhängiges Laden an abgelegenen Raststätten und grenzüberschreitenden Korridoren. Saudi-Arabien strebt bis 2030 einen Anteil erneuerbarer Energien von 50 % am Strommix an, gestützt durch große Photovoltaikprojekte, die dedizierte DC-Hubs verankern können. Mitinstallierte Batteriespeicher gewährleisten einen Rund-um-die-Uhr-Betrieb trotz solarer Schwankungen und reduzieren Übertragungsverluste auf langen radialen Leitungen. ADNOCs Pilotstandorte, die Dach-Photovoltaik mit 175-kW-Ladegeräten integrieren, belegen die kommerzielle Machbarkeit, während künftige Gigawatt-Erneuerbare Energien Frachtrouten unter 500 km durch das Rub al-Chali unterstützen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Netzkapazität an Spitzenlaststandorten | -3.8% | Städtische Ballungsräume; Autobahnraststätten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für DC-Schnellladestationen | -2.9% | GCC-weit; besonders ausgeprägt für kleine Betreiber | Mittelfristig (2–4 Jahre) |

| Leistungsminderung von Elektronik oberhalb von 45 °C | -2.1% | Regional; besonders stark in den Sommermonaten | Langfristig (≥ 4 Jahre) |

| Langsame Harmonisierung von Roaming- und Zahlungsplattformen | -1.7% | Grenzüberschreitende Reisekorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Netzkapazität an Spitzenlaststandorten

Klimaanlagen können im Golf während des Sommers 70 % des Stromverbrauchs ausmachen, was mit den Ladepeaks am späten Nachmittag zusammenfällt. Mehrfachdispenser-DC-Plätze benötigen mehrere Megawatt zusätzlicher Kapazität, die viele Verteilungsleitungen derzeit nicht liefern können. Versorgungsunternehmen schreiben nun in Netzanschlussvereinbarungen Vor-Ort-Speicher und Laststeuerungsmaßnahmen vor, um das Überlastungsrisiko zu mindern. Saudi-Arabiens 5,33-Milliarden-USD-HVDC-Programm wird 7 GW Übertragungskapazität hinzufügen und Engpässe in wachstumsstarken Korridoren entschärfen.

Hohe Anfangsinvestitionen für DC-Schnellladestationen

Die schlüsselfertige Installation eines 350-kW-Dispensers kann einschließlich Netzausbau und Tiefbauarbeiten 500.000 USD übersteigen. Delta Electronics' UFC 500 liefert eine Rekordleistung von 500 kW, erhöht jedoch die Standortkosten für kleine Betreiber. Nächste-Generation-Leistungsmodule, die 2024 mit EVgo erprobt wurden, versprechen durch dynamisches Leistungssharing und reduzierten Kühlbedarf eine um 30 % geringere Kapitalintensität. Fördergelder und zinslose Darlehen aus nationalen Fonds für sauberen Transport beginnen, die Finanzierungslücke zu schließen, doch die Amortisationszeiträume bleiben empfindlich gegenüber dem Auslastungsgrad.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Infrastrukturnachfrage an

Personenkraftwagen hielten einen Marktanteil von 68,12 %. Schwere Nutzfahrzeuge trugen 2024 ein bescheidenes Volumen bei, bilden jedoch das am schnellsten wachsende Segment des Marktes für Ladeinfrastruktur für Elektrofahrzeuge im GCC mit einem CAGR von 48,07 %. Ihr Anteil an der Marktgröße der Ladeinfrastruktur für Elektrofahrzeuge im GCC wird bis 2030 voraussichtlich deutlich zunehmen, da Logistikbetreiber depotbasiertes Megawattladen einsetzen, das die Dieselbetriebskosten erheblich senkt. Die Depotökonomie profitiert von planbaren Betriebszyklen, die eine hohe Laderauslastung und günstige Energietarife ermöglichen. Personenkraftwagen werden weiterhin den Großteil der Verbindungen ausmachen, doch ihre Ausrichtung auf das Heimladen dämpft die Umsatzintensität.

Die Flottenelektrifizierung verändert die Hardwarespezifikationen. Mehrfachausgangssysteme wie Delta's neues 3-MW-Array können bis zu 300 kW pro Stellplatz auf 16 Dispenser verteilen und erfüllen so die engen Umrüstzeiten für Busse und Starr-Lkw. Die Integration von Dach-Photovoltaik und stationären Speichern erhöht die Depotresilienz weiter, insbesondere dort, wo Leitungsausbauten hinter den Fahrzeugeinführungen zurückbleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Ladertyp: DC-Stationen beschleunigen sich trotz AC-Dominanz

AC-Hardware hielt 2024 einen regionalen Anteil von 55,19 %, da sich Heim- und Arbeitsplatzsockets verbreiteten. DC-Geräte sollen jedoch jährlich um 42,23 % wachsen, unterstützt durch ambitionierte Korridorelektrifizierungsziele und steigende Batteriekapazitäten, die Ladeleistungen von mehr als 350 kW rechtfertigen. Dieses Wachstum erhöht den DC-Anteil an der Marktgröße der Ladeinfrastruktur für Elektrofahrzeuge im GCC und fördert tankstellenähnliche Nutzererlebnisse, die für die Massenadoption auf Überlandstrecken erforderlich sind.

Robustheit bleibt von größter Bedeutung. IP55-bewertete Gehäuse, Siliziumkarbid-Halbleiter und Flüssigkühlung erhalten die Leistung bei bis zu 50 °C. Delta's 97 % effizienter Wallbox und sein vandalismusresistentes IK08-Gehäuse veranschaulichen die für Wüstenklimata notwendigen Designanpassungen.

Nach Anwendungstyp: Öffentliche Infrastruktur führt die Marktentwicklung an

Öffentliche Standorte erfassten 2024 71,14 % der Installationen und sollen einen CAGR von 37,08 % erzielen, was staatliche Mandate für einen allgemeinen Zugang widerspiegelt. Versorgungsunternehmen dominieren die Ausrollgeschwindigkeit und wandeln Tankstellen und Parkplätze in mehrspurige Ladehubs um, die bestehende Hochspannungsleitungen nutzen. Die Marktgröße der Ladeinfrastruktur für Elektrofahrzeuge im GCC im öffentlichen Bereich wird private Installationen zunehmend übertreffen, da sich Tarifrahmen weiterentwickeln.

Heim- und Arbeitsplatsladen behalten strategische Relevanz für die nächtliche Aufladung, ziehen jedoch geringeren Durchsatz an. Wohnbereichs-Steckdosen bleiben oft nicht mit Netzbetreibern verbunden, was die Monetarisierung und die Teilnahme am intelligenten Netz einschränkt. Politische Trends fördern nun halböffentliche Ladestationen in Wohngebäuden und Gewerbegebäuden, um die Lücke zwischen privatem Komfort und Netzsichtbarkeit zu überbrücken.

Nach Konnektivität: Intelligentes Laden transformiert den Netzbetrieb

Vernetzte Ladestationen machten 2024 37,89 % der installierten Punkte aus und wachsen mit einem CAGR von 44,36 %. Betreiber verfolgen Ferndiagnose, Lastausgleichsalgorithmen und Abrechnungsintegration, um Einnahmen und Betriebszeit zu sichern. ISO 15118 Plug-and-Charge gewinnt nach einer Branchenvereinbarung aus dem Jahr 2024 zur Einführung universeller PKI-Zertifikate bis 2025 an Dynamik. Konnektivität erschließt Fahrzeug-zu-Netz-Versuche, die nächtliche Leerlaufbatterien für Frequenzregelungsdienste nutzen – ein attraktives Angebot, da der Anteil erneuerbarer Energien steigt.

Nicht vernetzte Punkte bilden zwar noch die Mehrheit, verlieren jedoch Marktanteile, da Regulierungsbehörden Ladestationen bevorzugen, die Cybersicherheit, Roaming und dynamische Preissignalisierung unterstützen. Nachrüstsätze mit OCPP-1.6-Firmware-Upgrades entstehen, doch vielen Altgeräten fehlt die Rechenkapazität, um bevorstehende Compliance-Fristen zu erfüllen.

Geografische Analyse

Saudi-Arabien hielt 2024 63,22 % des Marktes für Ladeinfrastruktur für Elektrofahrzeuge im GCC, gestützt durch die Industriepolitik der Vision 2030 und einen 126-Milliarden-USD-Netzmodernisierungsplan, der 48.210 km neue Übertragungsleitungen umfasst. EVIQ priorisiert stark frequentierte Korridore zwischen Riad, Dschidda und Dammam, während NEOM den Nordwesten als Lebendlabor für solargespeiste Ultraschnell-Hubs positioniert. Quersubventionen aus Öleinnahmen mildern frühe Skalierungsnachteile und beschleunigen die Ladestationsdichte.

Die Vereinigten Arabischen Emirate verbinden politische Agilität mit Premium-Tourismusnachfrage. Die Smart-Grid-Initiative der Dubai Electricity and Water Authority investiert 7 Milliarden AED in Verteilungsautomatisierung und fortschrittliche Messtechnik, die eine Nachfrageregelung im Sekundenbereich ermöglicht. ADNOCs Partnerschaft mit bp pulse nutzt 450 Einzelhandels-Tankstellen als Anker für 150–350-kW-Dispenser und integriert Zahlungs-Apps mit bestehenden Treueprogrammen. Die Koordination zwischen Dubai und Abu Dhabi gewährleistet Interoperabilität zwischen den Emiraten und ermöglicht nahtlose Fahrererlebnisse auf dem Sheikh-Zayed- und dem E11-Highway.

Katar verzeichnet mit einem CAGR von 52,14 % die steilste Wachstumskurve der Region. Die kompakte Geografie und die nach der Fußballweltmeisterschaft aufgebaute Infrastruktur schaffen eine günstige Basis für die Netzverdichtung. Staatliche Vermögensressourcen unterstützen eine 100-prozentige Versorgung der Vorzeige-Ladestationen mit erneuerbarer Energie und stärken das Branding als Vorreiter in Sachen Nachhaltigkeit. Kleinere Märkte – Oman, Kuwait und Bahrain – entwickeln sich durch harmonisierte technische Standards, die die Beschaffungskosten senken, und durch grenzüberschreitende Roaming-Vereinbarungen, die den zwischenstaatlichen Elektrofahrzeugtourismus fördern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte Leistungselektronikhersteller mit nationalen Ölgesellschaften konkurrieren, die sich zu Energie-als-Dienstleistung-Anbietern wandeln. ABB, Schneider Electric und Siemens nutzen jahrzehntelange Beziehungen zu Versorgungsunternehmen, um schlüsselfertige EPC-Verträge zu sichern, und bündeln dabei häufig Transformatoren, SCADA und Cybersicherheitsplattformen. Integrierte Öl- und Gasunternehmen nutzen ihre Immobilienpräsenz: Saudi Aramcos Electromin und ADNOCs bp pulse rüsten Tankstellen mit 50–500-kW-Dispensern nach, um den Kraftstoffeinzelhandelskundenstrom zu erhalten.

Strategische Allianzen dominieren die Produktentwicklung. Delta Electronics und EVgo demonstrierten an Pilotstandorten eine 30-prozentige Kapitalkosten-Reduzierung durch gemeinsame Nutzung von Gleichrichtern über mehrere Ausgänge und eine Senkung des Umgebungskühlbedarfs um 20 %. Hubjects Roaming-Ledger, das von nahezu allen regionalen Betreibern übernommen wurde, setzt Leistungsstandards für Sitzungsauthentifizierung und Umsatzabrechnung.

Zu den Wachstumschancen zählen mobile Ladefahrzeuge für Veranstaltungsorte, KI-gestützte Laderstandortauswahl und integrierte Energiespeicher, die Spitzenlaststrafen in Tarifregimen abmildern. Start-ups, die auf softwaredefinierten Leistungsmanagement und vorausschauende Wartung spezialisiert sind, ziehen Investitionen sowohl von Staatsfonds als auch von institutionellen Klimatechnologie-Vehikeln an und erhöhen den Wettbewerbsdruck für etablierte Hardware-OEMs.

Marktführer der Ladeinfrastruktur für Elektrofahrzeuge im GCC

ABB Ltd.

Schneider Electric SE

Siemens AG

Tesla, Inc.

Electromin (Saudi Aramco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Dubai Electricity and Water Authority veröffentlichte einen aktualisierten Regulierungsrahmen für die Ladeinfrastruktur für Elektrofahrzeuge, der nach Ablauf der Übergangsfrist im März 2025 eine sofortige Lizenzierungspflicht für unabhängige Ladepunktbetreiber vorsieht.

- April 2025: Delta Electronics stellte skalierbare Ladelösungen auf Megawatt-Niveau vor, die bis zu 3 MW über 16 Ladeausgänge liefern können und auf große Elektrofahrzeugflotten mit verteilter Architektur und Integrationsmöglichkeiten für erneuerbare Energien abzielen. Die Ankündigung auf der ACT Expo 2025 umfasst ultraschlanke 50-kW-DC-Wallbox-Ladestationen für den städtischen Einsatz mit 97 % Effizienz und gleichzeitiger Ladefähigkeit für zwei Fahrzeuge.

Berichtsumfang des Marktes für Ladeinfrastruktur für Elektrofahrzeuge im GCC

| Personenkraftfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| AC-Ladestationen |

| DC-Ladestationen |

| Öffentliches Laden |

| Privates/häusliches Laden |

| Vernetzte (netzwerkgebundene) Stationen |

| Nicht vernetzte Stationen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Fahrzeugtyp | Personenkraftfahrzeuge |

| Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Ladertyp | AC-Ladestationen |

| DC-Ladestationen | |

| Nach Anwendungstyp | Öffentliches Laden |

| Privates/häusliches Laden | |

| Nach Konnektivität | Vernetzte (netzwerkgebundene) Stationen |

| Nicht vernetzte Stationen | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ladeinfrastruktur für Elektrofahrzeuge im GCC im Jahr 2025?

Er beläuft sich auf 2,16 Milliarden USD und soll bis 2030 einen Wert von 6,56 Milliarden USD erreichen, unterstützt durch einen CAGR von 24,83 %.

Welches Land trägt die meisten Installationen bei?

Saudi-Arabien führt mit 63,22 % der installierten Kapazität, angetrieben durch die Netz- und Fertigungsinitiativen der Vision 2030.

Welches Segment wächst am schnellsten?

Depots für schwere Nutzfahrzeuge skalieren mit einem CAGR von 48,07 % auf der Grundlage der Wirtschaftlichkeit der Flottenelektrifizierung.

Verdrängen DC-Ladestationen AC-Einheiten?

DC-Stationen wachsen jährlich um 42,23 % und werden die AC-Dominanz auf Überlandstrecken und gewerblichen Routen stetig untergraben.

Wie beeinflussen Versorgungsunternehmen den Ausbau?

Staatliche Versorgungsunternehmen wie DEWA und ADNOC nutzen bestehende Netze und Immobilien, um öffentliche Ladestationen schnell zu errichten und dabei Netzstabilität und hohe Betriebszeiten zu gewährleisten.

Welche Standards gewährleisten netzübergreifendes Roaming?

ISO 15118 Plug-and-Charge in Kombination mit OCPP gewährleistet eine nahtlose Authentifizierung und Abrechnung zwischen regionalen Betreibern.

Seite zuletzt aktualisiert am: