Marktgröße und Marktanteil für Ladeinfrastruktur für Elektrobusse

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

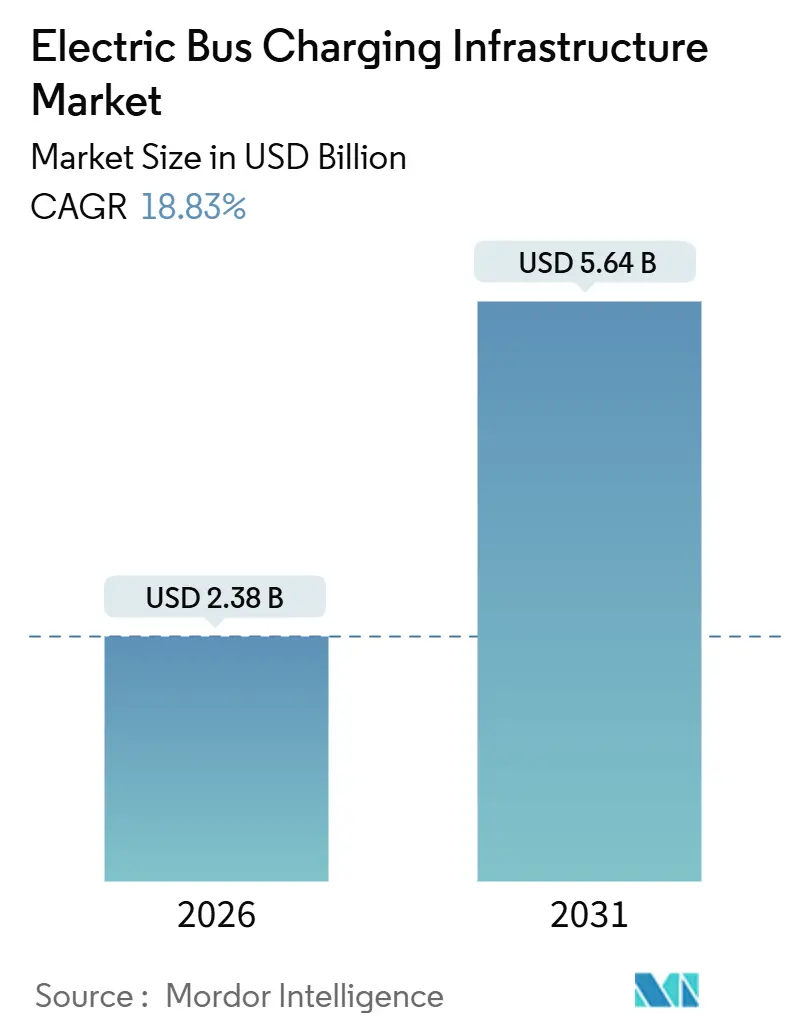

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ladeinfrastruktur für Elektrobusse von Mordor Intelligence

Die Marktgröße für Ladeinfrastruktur für Elektrobusse beläuft sich im Jahr 2026 auf 2,38 Milliarden USD und wird voraussichtlich bis 2031 5,64 Milliarden USD erreichen, was einer CAGR von 18,83 % im Prognosezeitraum entspricht. Regulatorische Vorgaben, die verbindliche Beschaffungsfristen für emissionsfreie Fahrzeuge festlegen – anstelle freiwilliger Ziele –, bilden die Grundlage dieser Wachstumsdynamik. Verkehrsbetriebe skalieren von Pilotprojekten auf vollständige Flottenumstellungen und integrieren Netzanschlussplanung sowie intelligente Ladesoftware von Beginn an in ihre Investitionsbudgets. Die Marktbeschleunigung wird zusätzlich durch den raschen Rückgang der Batteriekosten, die Einführung des Megawatt-Ladesystem-Standards und Energie-als-Dienstleistung-Finanzierungsstrukturen unterstützt, die Ausgaben von Investitions- in Betriebsbudgets verlagern. Die Wettbewerbsintensität ist moderat, wobei globale Anbieter von Leistungselektronik ihre Serviceportfolios ausbauen und modulare Spezialisten durch niedrigere Vorabkosten Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

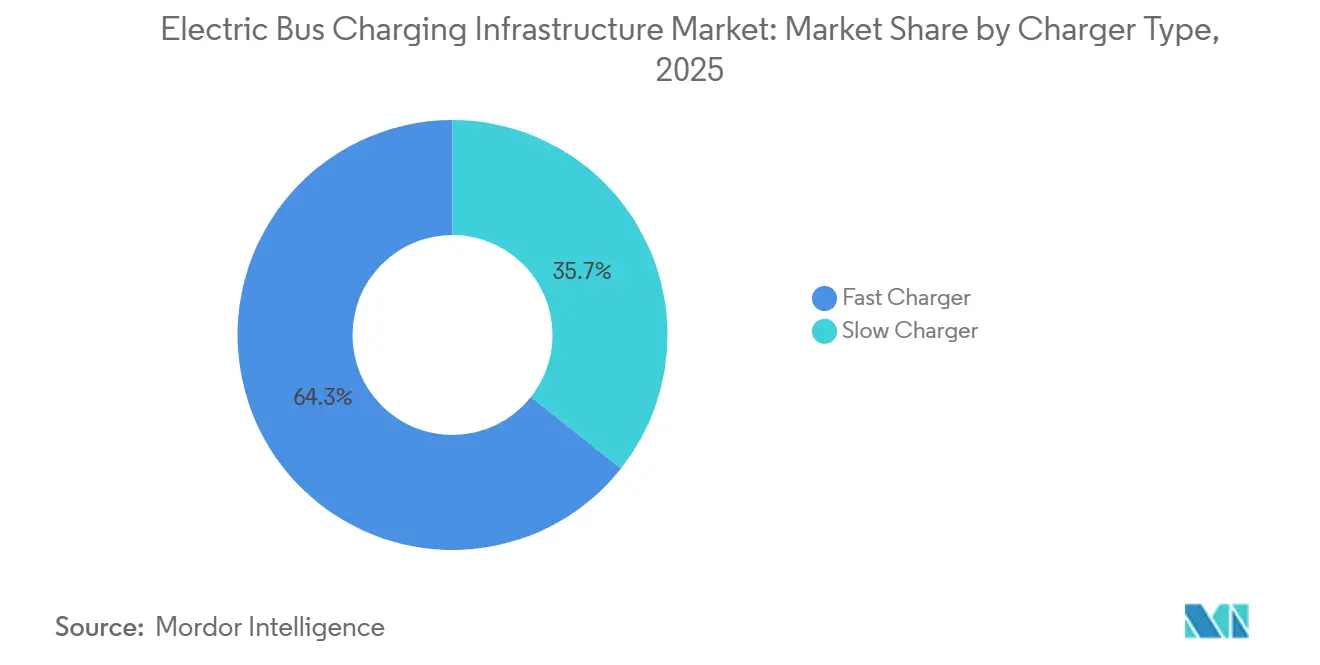

- Nach Ladegerättyp entfielen im Jahr 2025 64,34 % des Marktanteils für Ladeinfrastruktur für Elektrobusse auf Schnelllader; Langsamlader werden bis 2031 voraussichtlich mit einer CAGR von 15,2 % wachsen.

- Nach Ladeart entfielen im Jahr 2025 72,51 % der Marktgröße für Ladeinfrastruktur für Elektrobusse auf DC-Systeme, während AC-Systeme bis 2031 voraussichtlich mit einer CAGR von 12,8 % wachsen werden.

- Nach Steckertyp hielt das Combined Charging System (CCS) im Jahr 2025 einen Marktanteil von 55,15 % an der Ladeinfrastruktur für Elektrobusse; das Megawatt-Ladesystem-Segment wird bis 2031 voraussichtlich mit einer CAGR von 24,49 % wachsen.

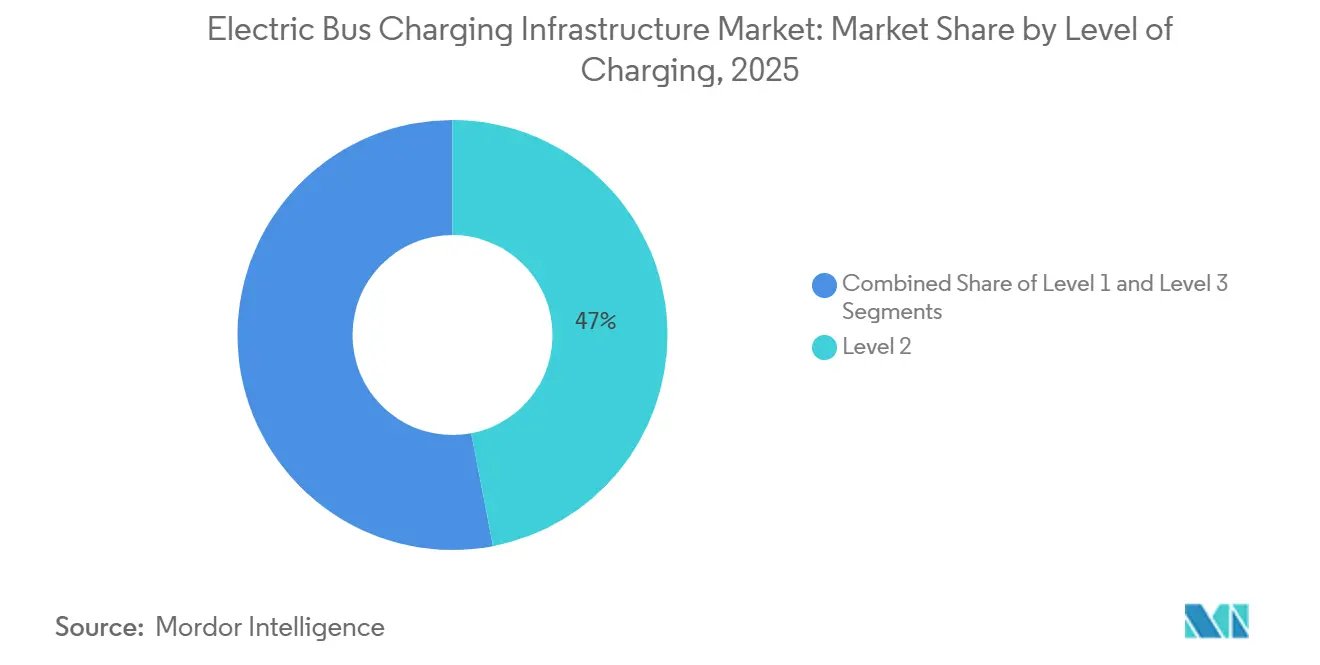

- Nach Ladestufe entfielen im Jahr 2025 46,98 % der Marktgröße für Ladeinfrastruktur für Elektrobusse auf Stufe-2-Geräte, während Stufe-3-Lösungen bis 2031 voraussichtlich mit einer CAGR von 18,99 % wachsen werden.

- Nach Konnektivität repräsentierten vernetzte Stationen im Jahr 2025 69,45 % des Marktanteils für Ladeinfrastruktur für Elektrobusse; nicht vernetzte Einheiten werden bis 2031 voraussichtlich eine CAGR von 13,7 % verzeichnen.

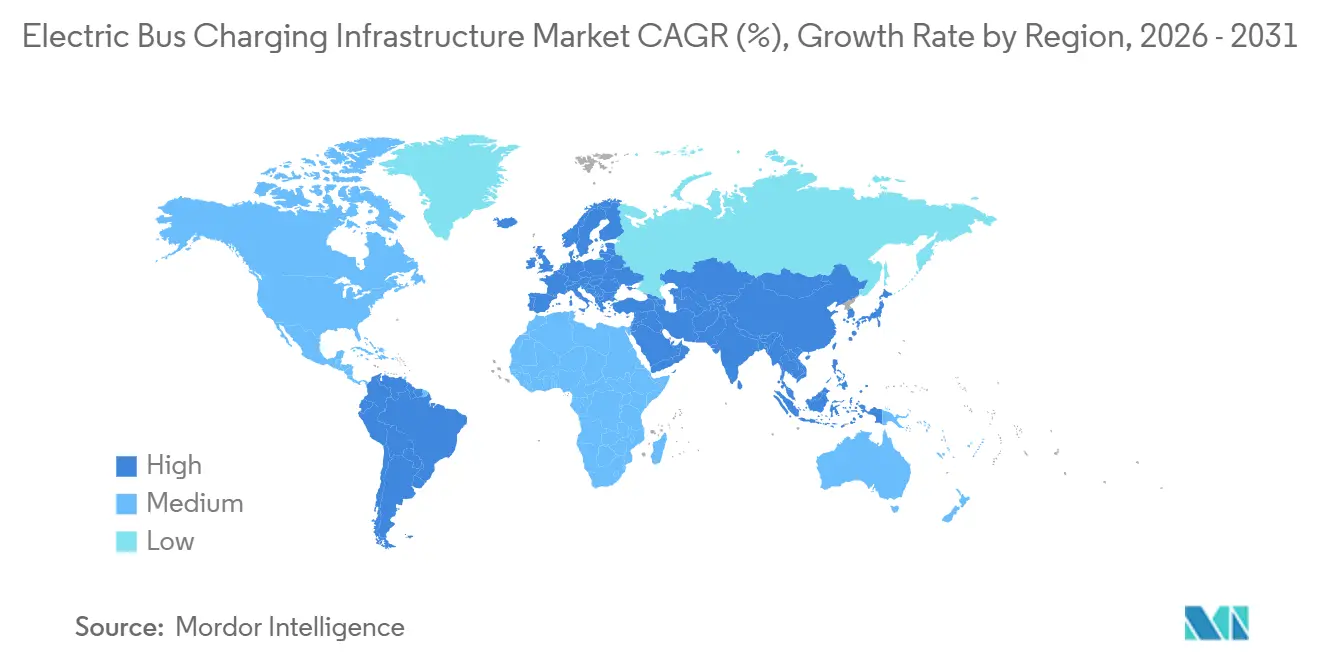

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 41,87 % an der Ladeinfrastruktur für Elektrobusse und wird bis 2031 die höchste CAGR von 19,81 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Ladeinfrastruktur für Elektrobusse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Emissionsfreie Busvorschriften | +4.5% | Global, mit früher Durchsetzung in Kalifornien, der EU und China | Mittelfristig (2–4 Jahre) |

| Sinkende LFP-Batteriepreise | +3.8% | Global, mit Fertigungskonzentration in China | Kurzfristig (≤ 2 Jahre) |

| Finalisierung des Megawatt-Ladesystem-Standards | +2.9% | Nordamerika und EU, mit Pilotprojekten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intelligente Depot-Ladesoftware | +2.6% | Nordamerika und EU, mit zunehmender Verbreitung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Energie-als-Dienstleistung-Finanzierung | +2.2% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Batteriewechsel-Depots | +1.8% | China, mit begrenzter Verbreitung in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften für emissionsfreie Busse

Verbindliche Beschaffungsanforderungen, die in führenden Regionen eingeführt wurden, haben die Möglichkeit der Verkehrsbetriebe beseitigt, die Elektrifizierung zu verzögern. Die Advanced Clean Fleets-Regelung Kaliforniens verpflichtet öffentliche Betreiber ab 2029 ausschließlich emissionsfreie Busse zu kaufen, mit vollständiger Flottenkonformität bis 2040[1]„Advanced Clean Fleets-Regelung,” California Air Resources Board, arb.ca.gov. Die überarbeitete Richtlinie über saubere Fahrzeuge der Europäischen Union schreibt vor, dass 100 % der neuen Stadtbusse bis 2035 emissionsfrei sein müssen[2]„Richtlinie über saubere Fahrzeuge,” Europäische Kommission, ec.europa.eu. Diese synchronisierten Vorschriften schaffen eine planbare Nachfragepipeline, die es Versorgungsunternehmen und Depotauftragnehmern ermöglicht, in mehrjährige Infrastrukturprogramme zu investieren.

Sinkende LFP-Batteriepreise unter 90 USD/kWh (2025)

Die Preise für Lithium-Eisenphosphat-Akkupacks fielen 2025 unter 90 USD pro Kilowattstunde, was den Kostenvorteil von Elektrobussen gegenüber Dieselfahrzeugen auf Basis der Gesamtbetriebskosten verschärfte. Kleinere Akkupacks reichen nun für reguläre Betriebszyklen aus, was wiederum den Spitzenladestrombedarf senkt und die Anzahl der Hochleistungslader pro Depot reduziert. Der Preistrend unterstützt eine breitere Akzeptanz bei mittelgroßen Betrieben in Schwellenmärkten, die zuvor mit Kapitalbeschränkungen konfrontiert waren. Betreiber können nun 150-Kilowatt-Schnelllader mit 250-Kilowattstunden-Akkupacks kombinieren und dennoch die Routenflexibilität aufrechterhalten, wodurch sich die Amortisationszeiten unter Berücksichtigung von Kraftstoff- und Wartungseinsparungen auf unter sieben Jahre verkürzen.

Finalisierung des Megawatt-Ladesystem-Standards (2024)

Die Veröffentlichung der Megawatt-Ladesystem-Spezifikation (MCS) durch CharIN im Juni 2024 vereinheitlichte das Schwerlast-Ladeprotokoll und beseitigte eine kritische technische Unsicherheit. Das Framework, das später als SAE J3271 übernommen wurde, unterstützt bis zu 3,75 Megawatt und 1.250 Volt und ermöglicht eine 15-minütige Abfertigungszeit für Busse mit 400–500-Kilowattstunden-Akkus[3]J3271: SAE Megawatt-Ladesystem für Elektrofahrzeuge,

SAE International, www.sae.org . Mit einem klaren Fahrplan haben Hersteller die Steckerintegration beschleunigt, und Verkehrsbetriebe können MCS-Konformität in Ausschreibungsunterlagen aufnehmen, ohne das Risiko einer Anbieterbindung einzugehen. Frühe Depoteinsätze in Europa zeigen reduzierte Standzeiten und eine verbesserte Fahrzeugauslastung, insbesondere für Gelenkbus- und Überlandreisebus-Flotten, die während der Standzeiten häufige Nachladungen benötigen.

Intelligente Depot-Ladesoftware senkt Nachfragebeiträge um 25–40 %

Flottenweite Ladeorchestrierungsplattformen nutzen Echtzeit-Strompreise und Nachfrageschwellenwerte der Versorgungsunternehmen zur Optimierung von Lastprofilen. Durch die Verlagerung des Massenladens in Schwachlastzeiten reduzieren Betriebe monatliche Nachfragegebühren, die oft bis zu 60 % der gesamten Stromkosten ausmachen. Software erhöht auch die Gerätenutzung, ermöglicht dynamische Leistungsverteilung zwischen Ladepunkten und reduziert die Anzahl der installierten Schränke pro Standort. Die Teilnahme an Laststeuerungsprogrammen oder Frequenzregelungsmärkten generiert neue Einnahmequellen, die Infrastrukturinvestitionen ausgleichen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorlaufzeiten für Netzanschlüsse von Depots | -2.4% | Nordamerika und EU, mit akuten Verzögerungen in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Flächenknappheit in städtischen Gebieten | -1.6% | Asien-Pazifik-Kernregion (China, Indien), mit Ausstrahlungseffekten auf dicht besiedelte europäische Städte | Langfristig (≥ 4 Jahre) |

| Lücken bei der Pantograph-Interoperabilität | -1.2% | Global, mit regionaler Standardfragmentierung | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Hochspannungsinstallateuren | -0.9% | Nordamerika und EU, mit Lücken in der Ausbildungspipeline | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorlaufzeiten für Netzanschlüsse von Depots ≥ 24 Monate

Die Warteschlangen für Netzanschlüsse von Depot-Ladestationen mit mehreren Megawatt haben sich in großen Ballungsräumen auf 24 bis 36 Monate verlängert, was einen kritischen Engpass darstellt, der die Elektrifizierungszeitpläne der Flotten verzögert und Verkehrsbetriebe zwingt, Busbeschaffungen zu staffeln. Verkehrsbetriebe müssen daher Netzanschlüsse 2 bis 3 Jahre vor geplanten Buslieferungen sichern, was Beschaffungsprozesse verkompliziert und das Projektrisiko erhöht. Einige Regionen bieten beschleunigte Verfahren für Elektrifizierungsprojekte im öffentlichen Nahverkehr an, aber die geografische Abdeckung bleibt begrenzt und stark überzeichnet.

Flächenknappheit in städtischen Gebieten für Umspannwerke ≥ 1 MW

Dicht besiedelte städtische Umgebungen, in denen die Einführung von Elektrobussen aufgrund von Luftqualitätsvorschriften konzentriert ist, sehen sich akuten Flächenverfügbarkeitsbeschränkungen für Depot-Ladeinfrastruktur gegenüber, die eine Transformatorkapazität von 1 bis 3 Megawatt und zugehörige Schaltanlagen erfordert. Die Einschränkung ist besonders akut in historischen Stadtzentren, wo Bauvorschriften die Platzierung von Umspannwerken in der Nähe von Wohngebieten einschränken, was Verkehrsbetriebe zwingt, das Laden in peripheren Depots zu konsolidieren und die Leerfahrtdistanzen zu verlängern. Die Herausforderung drängt Betriebe dazu, das Laden in peripheren Depots zu konsolidieren, was unbeabsichtigt die Leerfahrtkilometer und den Energieverbrauch erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: Schnelllader dominieren die Flottenabfertigung

Schnelllader hielten im Jahr 2025 einen Marktanteil von 64,34 % an der Ladeinfrastruktur für Elektrobusse, angetrieben von Betrieben, die Zwischenladungen tagsüber benötigen, um Busse im Fahrplan zu halten. Das Segment wird bis 2031 voraussichtlich mit einer CAGR von 20,55 % wachsen. Schnelllade-Hardware mit einer Nennleistung von 150–350 Kilowatt ermöglicht einen Ladestand von 80 % in unter 60 Minuten, sodass Fahrzeuge zwei oder drei vollständige Zyklen pro Schicht absolvieren können. Depotbetreiber optimieren Investitionsausgaben, indem sie eine begrenzte Anzahl von Schnelllader mit einem größeren Pool von Langsamladern kombinieren, die für die nächtliche Wiederaufladung vorgesehen sind.

Die Wirtschaftlichkeit des Schnellladens hat sich verbessert, da die Lebensdauer kommerzieller Batterien über 4.000 Vollzyklen hinaus verlängert wurde, was Bedenken hinsichtlich der Degradation mindert. Bus-Schnellverkehrssysteme profitieren am meisten vom Schnellladen, da Standzeiten an Endhaltestellen von 10–15 Minuten automatisierte Pantograph-Verbindungen ermöglichen, die enge Taktfolgen aufrechterhalten. Langsamlader sind zwar sekundär, sprechen aber dennoch Flotten mit großzügigen Standzeiten und geringerer täglicher Kilometerleistung an.

Nach Ladeart: DC-Systeme erfassen das Schwerlastsegment

DC-Geräte entfielen im Jahr 2025 auf 72,51 % der Marktgröße für Ladeinfrastruktur für Elektrobusse und werden bis 2031 voraussichtlich eine CAGR von 22,38 % verzeichnen, was die Präferenz der Betriebe für Abfertigungszeiten unter zwei Stunden widerspiegelt, die Fahrzeuge auf der Straße halten. Betreiber schätzen Umwandlungswirkungsgrade von nahezu 95 %, die Energieverluste reduzieren und Betriebskosten senken. Flüssigkeitsgekühlte Kabel und versiegelte Schränke ermöglichen eine kontinuierliche Hochleistungsabgabe, selbst wenn die Umgebungstemperaturen 40 °C überschreiten, und verhindern thermische Leistungsreduzierung während sommerlicher Spitzenzeiten. Modulare Architekturen ermöglichen es Depots, mit 150-Kilowatt-Schränken zu beginnen und Leistungsblöcke hinzuzufügen, um 600 Kilowatt zu erreichen, wenn die Flottengröße wächst, sodass frühe Investitionen nie zu gestrandeten Vermögenswerten werden.

AC-Lader behalten eine Nische, wo Flotten klein sind, Routen kurz sind und Netzaufrüstungen kostenunwirtschaftlich sind. Einheiten mit einer Nennleistung von 22–43 Kilowatt kosten deutlich weniger als vergleichbare DC-Systeme, sodass Betriebe eine Fünf-Bus-Garage für ungefähr den Preis eines 350-Kilowatt-DC-Ladepunkts elektrifizieren können. Vorhandene Dreiphasenleitungen, die oft für Wartungswerkstätten installiert wurden, können mit minimalen Änderungen wiederverwendet werden, was Projektzeitpläne um mehrere Monate verkürzt. AC-Anschlüsse dienen auch als Redundanz, wenn DC-Ladepunkte gewartet werden, und stellen sicher, dass Busse weiterhin planmäßig abfahren können.

Nach Steckertyp: CCS führt, MCS gewinnt an Bedeutung

Das Combined Charging System sicherte sich im Jahr 2025 einen Marktanteil von 55,15 % an der Ladeinfrastruktur für Elektrobusse und wurde zur Standardoption in Europa und Nordamerika. Es kombiniert AC- und DC-Stifte in einem Gehäuse, was Depot-Layouts und Fahrzeugdesign vereinfacht. Die Abwärtskompatibilität mit früheren CCS-Revisionen schützt Betriebe vor Obsoleszenzrisiken, wenn die Leistungsniveaus steigen. Diese Stabilität unterstützt eine stetige Ersatznachfrage während der Flottenerneuierungszyklen.

Das Megawatt-Ladesystem, das unter „Sonstige” gruppiert ist, wird bis 2031 voraussichtlich mit einer CAGR von 24,49 % wachsen, da Gelenkbusse und Überlandreisebusse Laden mit über 1 Megawatt einführen. Adapterkabel ermöglichen CCS-Fahrzeugen nun vorübergehenden Zugang zu MCS-Ladepunkten, was den Übergang erleichtert. Der Anteil von CHAdeMO ist auf Altflotten in Japan und ausgewählten asiatischen Märkten beschränkt und wird voraussichtlich zurückgehen. Pantograph-Stecker adressieren Hochfrequenzrouten, sehen sich jedoch Interoperabilitätslücken zwischen regionalen Varianten gegenüber.

Nach Ladestufe: Stufe 2 verankert das Depot, Stufe 3 expandiert auf der Strecke

Stufe-2-Infrastruktur entfiel im Jahr 2025 auf 46,98 % des Marktanteils für Ladeinfrastruktur für Elektrobusse und bleibt das Rückgrat der Nachtladestrategien. Die Leistungsbereiche liegen zwischen 19,2 und 43 Kilowatt, was gut zu sechs- bis zehnstündigen Standzeiten passt, wenn Busse außer Betrieb sind. Verlängerte Ladefenster ermöglichen es Betreibern auch, von Schwachlasttarifen zu profitieren, die Stromrechnungen um bis zu 40 % reduzieren können, was die Gesamtbetriebskosten verbessert. Das Segment wird bis 2031 voraussichtlich mit einer robusten CAGR wachsen, gestützt durch mittelgroße Betriebe, die weniger als 100 Busse betreiben und niedrige Vorabinvestitionen priorisieren, während sie die Planungsflexibilität behalten.

Stufe-3-Lösungen, die Plug-in- und Pantograph-Systeme mit einer Nennleistung von 50–600 Kilowatt umfassen, werden mit einer CAGR von 18,99 % steigen, da Betriebe hybride Lademodelle einführen, die Depot- und Streckenladungen kombinieren. Automatisierte Stecker reduzieren die Arbeitsbelastung der Fahrer und verkürzen die Standzeiten an Endhaltestellen auf einstellige Minutenwerte auf Bus-Schnellverkehrslinien, was Taktfolgen unter fünf Minuten ermöglicht. Höhere Leistung eliminiert die Notwendigkeit überdimensionierter Akkupacks, wodurch das Fahrzeugleergewicht und die Anschaffungskosten gesenkt werden. Depots installieren typischerweise eine begrenzte Anzahl von Stufe-3-Ladepunkten für schnell abzufertigende Fahrzeuge und verlassen sich dann auf eine größere Flotte von Stufe-2-Einheiten für den Großteil des nächtlichen Energiebedarfs, was ein Gleichgewicht zwischen Kapitaleffizienz und betrieblicher Resilienz herstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Vernetzte Stationen ermöglichen Netzdienstleistungen

Vernetzte Stationen entfielen im Jahr 2025 auf 69,45 % des Marktanteils für Ladeinfrastruktur für Elektrobusse, unterstützt durch Cloud-Plattformen, die Lastprofile optimieren und Laststeuerungserlöse ermöglichen. Echtzeit-Telemetrie unterstützt die vorausschauende Wartung, was ungeplante Ausfallzeiten und Garantiekosten drastisch reduziert. Versorgungsunternehmen knüpfen vergünstigte zeitvariable Tarife zunehmend an vernetzte Lader, was die Kapitalrendite steigert. Diese Faktoren stützen eine CAGR-Prognose von 21,12 % bis 2031.

Nicht vernetzte Stationen behalten einen Anteil von 30,55 %, wenn die Mobilfunkabdeckung schwach ist oder wenn Cybersicherheitsrichtlinien externe Datenübertragungen einschränken. Sie kosten durch den Wegfall von Kommunikationshardware und Abonnementgebühren etwa 15–20 % weniger als vernetzte Modelle. Manuelle Inspektionen erhöhen jedoch den Betriebsaufwand und schränken die Teilnahme an Anreizprogrammen der Versorgungsunternehmen ein. Trotz dieser Nachteile wird das Segment voraussichtlich noch eine robuste CAGR verzeichnen, da Einstiegsflotten in ländlichen Regionen elektrifiziert werden.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 41,87 % des Marktanteils für Ladeinfrastruktur für Elektrobusse und wird bis 2031 voraussichtlich mit einer CAGR von 19,81 % wachsen. Chinas Direktive, bis 2027 eine vollständige Elektrobuspenetration in Provinzhauptstädten zu erreichen, treibt den raschen Depotbau und die Netzverstärkung voran. Indische Ausschreibungen bündeln mehrjährige Ladedienstleistungen, übertragen Kapitalrisiken und beschleunigen die private Beteiligung. Japan und Südkorea bieten gezielte Subventionen an, um regionale Betreiber in die Elektrifizierung einzubeziehen, während Batteriewechsel-Pilotprojekte in China Modelle mit extrem hoher Auslastung testen.

Südamerika wird voraussichtlich mit einer CAGR von 18,22 % wachsen, verankert durch das Engagement von São Paulo in Brasilien, bis 2028 über 2.600 Busse im Rahmen öffentlich-privater Finanzierungsstrukturen zu elektrifizieren. Chiles Hauptstadt integriert Solaranlagen mit Depot-Ladern, um sich gegen Netzvolatilität abzusichern, und Bogotás System in Kolumbien plant 120 Schnelllader an Terminalstationen zur Unterstützung der stufenweisen Fahrzeugbereitstellung. Westasien, angeführt von Saudi-Arabiens 1.000-Bus-Ausschreibung, wird im Rahmen breiterer Diversifizierungsinitiativen voraussichtlich mit einer CAGR von 17,98 % wachsen.

Nordamerika und Europa erwarten CAGRs von 13,88 % bzw. 13,55 %, gedämpft durch Vorlaufzeiten für Netzanschlüsse von 24–36 Monaten. Kaliforniens Vorschrift, ab 2029 emissionsfreie Busse zu kaufen, bringt über 200 Verkehrsbetriebe in den Beschaffungszyklus. Das verbindliche Null-Emissions-Ziel der Europäischen Union für 2035 stützt milliardenschwere Subventionsprogramme. Beide Regionen investieren in vereinfachte Genehmigungsverfahren und vorab genehmigte Umspannwerk-Aufrüstungen, um Netzanschlussengpässe zu beseitigen.

Wettbewerbslandschaft

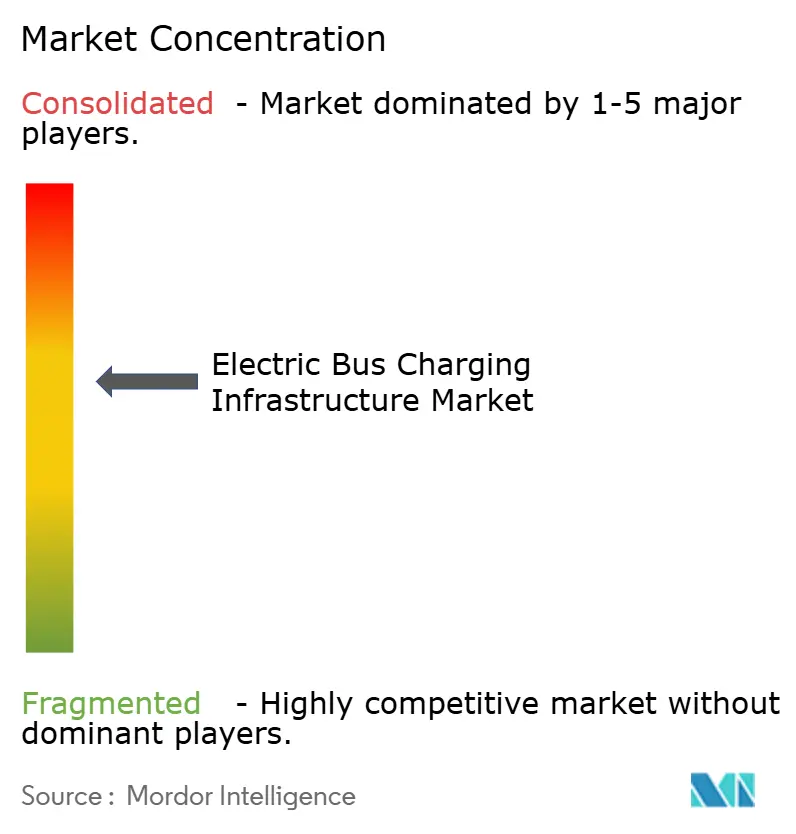

Der Markt bleibt moderat fragmentiert. Große Elektroausrüstungsunternehmen nutzen globale Servicenetzwerke, um mehrjährige Rahmenverträge zu sichern, die Hardware, Installation und Software umfassen. ABBs integrierte Plattform kombiniert Lader mit cloudbasiertem Energiemanagement, verbessert den Lastausgleich und ermöglicht die Teilnahme an der Laststeuerung. Siemens bündelt Pantograph-Hardware mit Analysen zur vorausschauenden Wartung.

Heliox konzentriert sich auf Schnelleinsatzprojekte für Bus-Schnellverkehrskorridore. Spezialisten wie Kempower und TGOOD gewinnen durch modulare DC-Architekturen Marktanteile, die stufenweise Investitionen und einfache Konfigurationsänderungen ermöglichen. Der Aufstieg des Megawatt-Ladesystems wird voraussichtlich bis 2026 Ultra-Schnelllade-Hardware zur Massenware machen, was den Wettbewerbsvorteil in Richtung Ökosystemintegration und Mehrwertdienste verlagert.

Batteriewechsel-Neueinsteiger testen alternative Geschäftsmodelle, die Routenplanung von Ladestandzeiten entkoppeln und möglicherweise den Fernreisebusverkehr umgestalten, wenn Skaleneffekte realisiert werden. Energie-als-Dienstleistung-Verträge wandeln Kapitalausgaben in planbare Betriebsgebühren um, was Anbieter mit starken Bilanzen und Versorgungspartnerschaften begünstigt. Die Wettbewerbsdifferenzierung beruht zunehmend auf Softwarefähigkeiten, einschließlich vorausschauender Wartung, Fahrzeug-zu-Netz-Funktionalität und CO₂-Berichterstattungs-Dashboards.

Marktführer für Ladeinfrastruktur für Elektrobusse

ABB Ltd

ChargePoint Inc.

Siemens AG

BYD Auto Co. Ltd

Proterra Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Highway Infra erhielt einen Auftrag im Wert von 10,9 Millionen INR zur Entwicklung von Ladeinfrastruktur für Elektrobusse in mehreren Depots in Indien.

- Oktober 2025: Daimler Buses kündigte Pläne an, ab 2026 öffentliche Ladestationen für Reisebusse an wichtigen europäischen Touristenzielen zu installieren.

- Oktober 2025: BasiGo eröffnete drei neue Ladedepots in Nairobi und integrierte ein Service- und Kundenzentrum für die CATL-Batteriewartung.

- Juni 2025: Kempower und Partner begannen mit dem Bau eines Perth-Depots mit Ladekapazität für 132 Busse, das Mitte 2026 in Betrieb gehen soll.

Globaler Marktberichtsumfang für Ladeinfrastruktur für Elektrobusse

Ladeinfrastruktur für Elektrobusse ist speziell für das Laden von Elektrobussen konzipiert. Bordakkus, eine Wasserstoffbrennstoffzelle, Oberleitungen (wie bei einer Oberleitungsbus-Anwendung) oder bodenbasierte kontaktlose Leiter können als Energiequelle verwendet werden.

Der Markt für Ladeinfrastruktur für Elektrobusse ist nach Ladegerättyp, Ladeart, Ladestufe, Konnektivität und Geografie segmentiert. Nach Ladegerättyp ist der Markt in Langsamlader und Schnelllader segmentiert. Nach Ladeart ist der Markt in AC-Laden und DC-Laden segmentiert. Nach Steckertyp ist der Markt in CHAdeMO, Combined Charging System (CCS) und Sonstige segmentiert. Nach Ladestufe ist der Markt in Stufe 1, Stufe 2 und Stufe 3 segmentiert. Nach Konnektivität ist der Markt in nicht vernetzte Stationen und vernetzte Stationen segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Langsamlader |

| Schnelllader |

| AC-Laden |

| DC-Laden |

| CHAdeMO |

| Combined Charging System (CCS) |

| Sonstige |

| Stufe 1 |

| Stufe 2 |

| Stufe 3 |

| Nicht vernetzte Stationen |

| Vernetzte Stationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ladegerättyp | Langsamlader | |

| Schnelllader | ||

| Nach Ladeart | AC-Laden | |

| DC-Laden | ||

| Nach Steckertyp | CHAdeMO | |

| Combined Charging System (CCS) | ||

| Sonstige | ||

| Nach Ladestufe | Stufe 1 | |

| Stufe 2 | ||

| Stufe 3 | ||

| Nach Konnektivität | Nicht vernetzte Stationen | |

| Vernetzte Stationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ladeinfrastruktur für Elektrobusse im Jahr 2025?

Er wird auf 2,38 Milliarden USD geschätzt, mit Erwartungen, bis 2031 5,64 Milliarden USD zu erreichen.

Was treibt die rasche Einführung von Schnelllader in Verkehrsdepots voran?

Betriebe bevorzugen Routenflexibilität, und Schnelllader ermöglichen eine Akkuwiederaufladung auf 80 % innerhalb von 90 Minuten und unterstützen dabei mehrere tägliche Zyklen.

Warum gelten Vorlaufzeiten für Netzanschlüsse als wesentliches Hemmnis?

In vielen Städten dauert die Sicherung von Kapazitäten im Mehrere-Megawatt-Bereich 24–36 Monate, was Buslieferungen verzögert und Projektkosten erhöht.

Welcher Steckerstandard ist für das schnellste Wachstum positioniert?

Das Megawatt-Ladesystem-Segment wird bis 2031 voraussichtlich eine CAGR von 24,49 % verzeichnen, da Flotten Ultra-Schnellladen einführen.

Wie profitieren Verkehrsbetriebe von der Energie-als-Dienstleistung-Finanzierung?

Sie verlagert große Vorabinvestitionen in planbare Betriebsausgaben und bündelt Hardware, Installation und Wartung in langfristigen Verträgen.

Welche Region hält den größten Anteil an installierten Buslader?

Asien-Pazifik führt mit einem Anteil von 41,87 %, angetrieben durch verbindliche Provinzvorschriften und groß angelegte Flottenausschreibungen.

Seite zuletzt aktualisiert am: