Marktgröße und Marktanteil des Automotive Fluid Transfer System

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

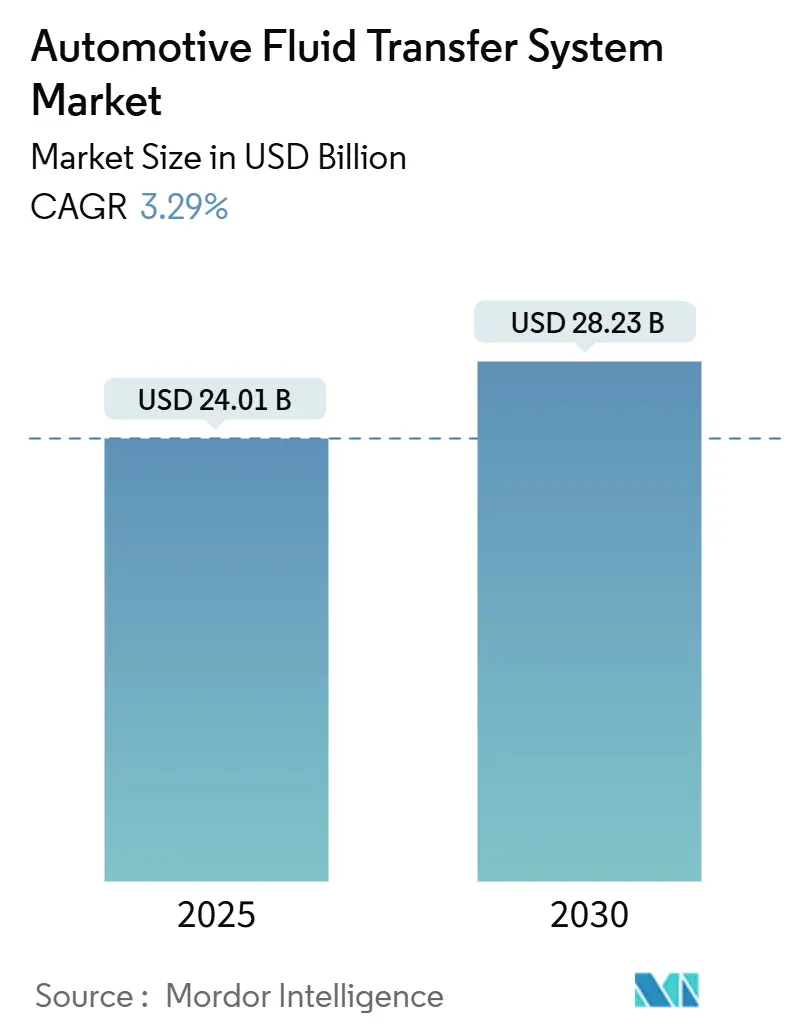

| Marktgröße (2025) | 24.01 Milliarden US-Dollar |

| Marktgröße (2030) | 28.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.29% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

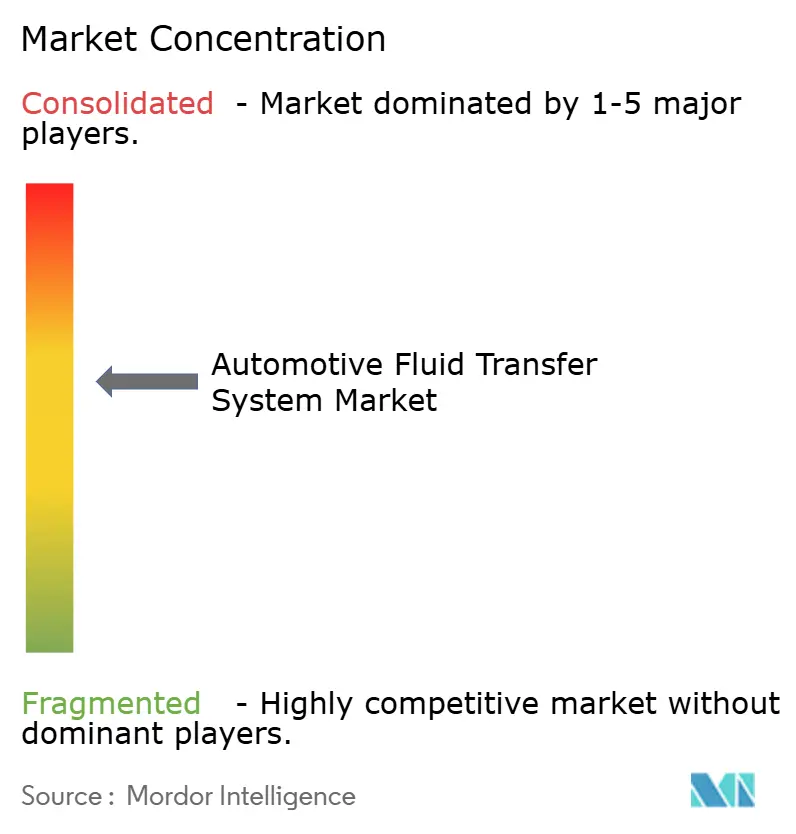

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Fluid Transfer System von Mordor Intelligence

Der Markt für Automotive Fluid Transfer System verzeichnet im Jahr 2025 einen aktuellen Wert von 24,01 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 28,23 Milliarden USD erreichen, was einer CAGR von 3,29 % über den Zeitraum entspricht. Die Kombination aus Investitionen in elektrifizierte Plattformen und verschärften Emissionsvorschriften hält die stetige Nachfrage nach Kühlmittel-, Brems-, Getriebe- und neu entstehenden dielektrischen Kreisläufen aufrecht, während die Zuwächse bei konventionellen Kraftstoffleitungen gedämpft werden. Die zunehmende Komplexität von Mehrkreis-Wärmearchitekturen, insbesondere bei batterieelektrischen und Hybridfahrzeugen, begünstigt Lieferanten, die gebündelte Schlauch-, Pumpen- und Sensorbaugruppen liefern können. Die Aftermarket-Aussichten verbessern sich, da sich die Fahrzeuglebensdauer verlängert und Servicenetzwerke komplexere Flüssigkeitskreisläufe bewältigen, doch das Wettbewerbsfeld bleibt mäßig konzentriert, da führende Tier-1-Anbieter ihre Portfolios auf das Wärmemanagement ausrichten.

Wichtigste Erkenntnisse des Berichts

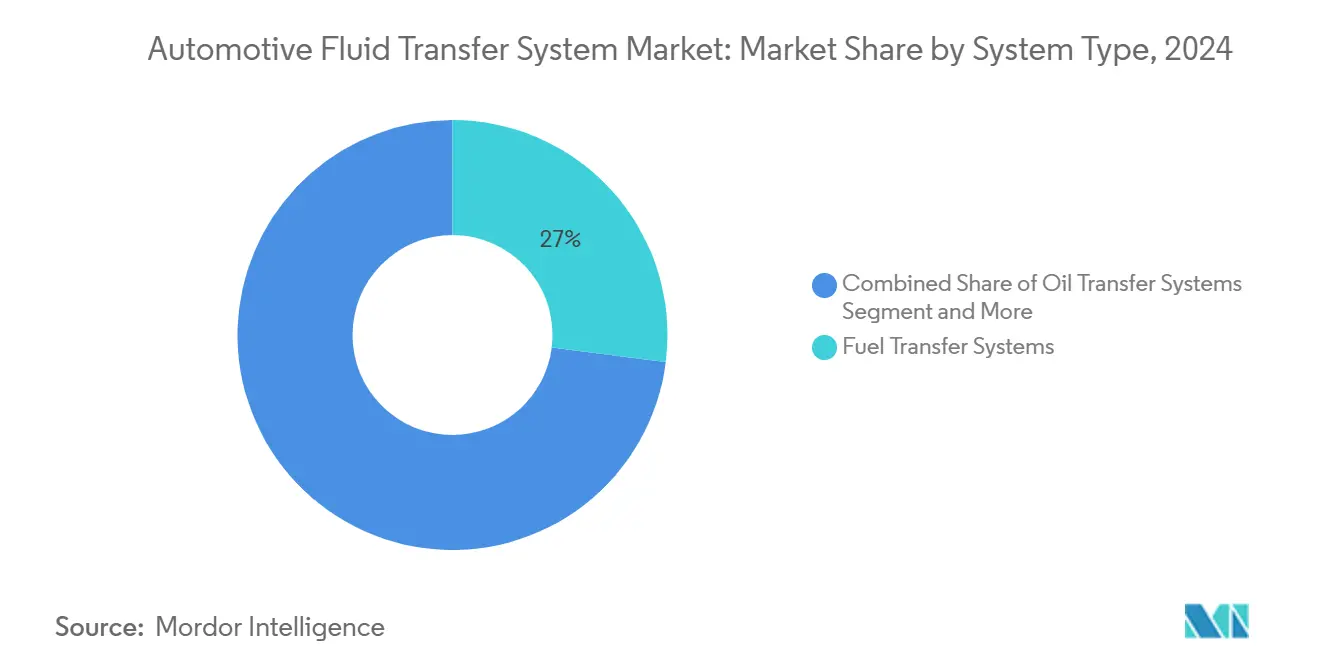

- Nach Systemtyp hielt die Kraftstoffübertragung im Jahr 2024 einen Marktanteil von 27,04 % am Markt für Automotive Fluid Transfer System, während die Kühlmittelübertragung bis 2030 voraussichtlich mit einer CAGR von 3,86 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2024 62,15 % des Marktanteils am Markt für Automotive Fluid Transfer System auf Personenkraftwagen, und mittelschwere sowie schwere Nutzfahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 4,67 % wachsen.

- Nach Antriebstyp hielten Verbrennungsmotoren im Jahr 2024 einen Marktanteil von 84,13 % am Markt für Automotive Fluid Transfer System; batterieelektrische Fahrzeuge führen das Wachstum mit einer CAGR von 6,49 % bis 2030 an.

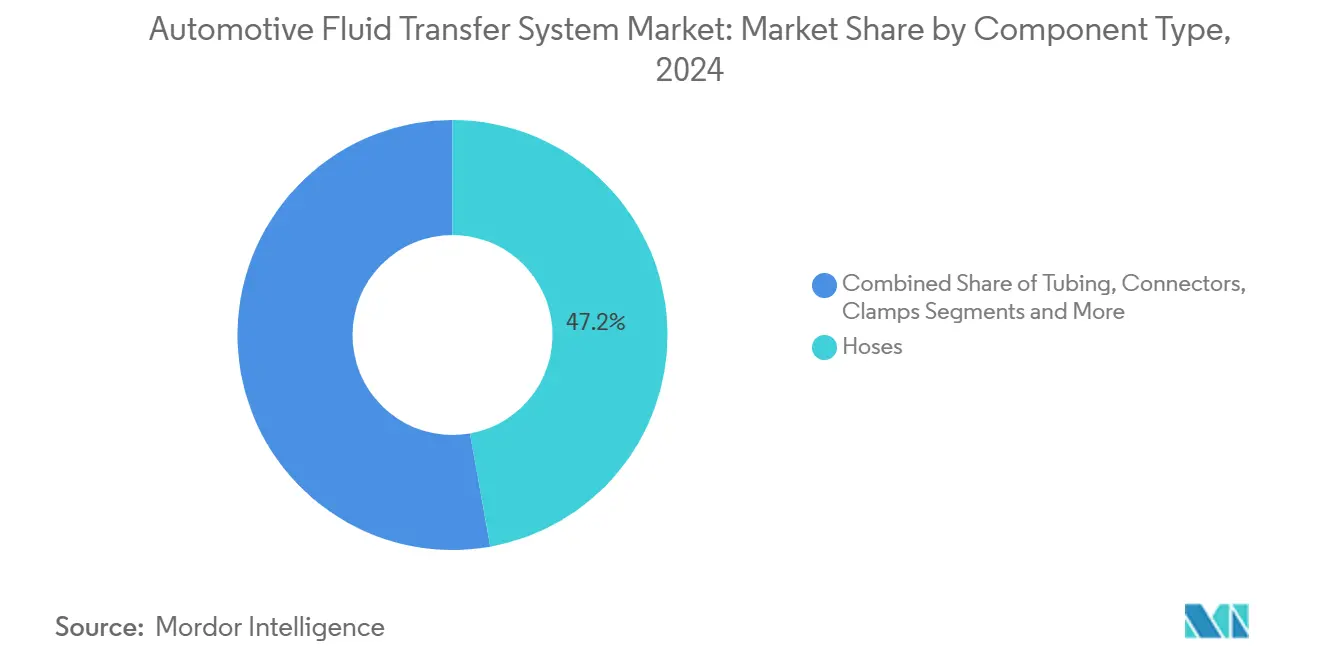

- Nach Komponententyp führten Schläuche mit einem Marktanteil von 47,22 % am Markt für Automotive Fluid Transfer System im Jahr 2024, während Pumpen zwischen 2025 und 2030 mit einer CAGR von 5,04 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2024 73,18 % des Marktanteils am Markt für Automotive Fluid Transfer System auf OEM, und der Aftermarket wird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,23 % wachsen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Marktanteil von 48,33 % am Markt für Automotive Fluid Transfer System; Nordamerika verzeichnet die schnellste CAGR von 4,12 % über 2025-2030.

Globale Markttrends und Erkenntnisse für Automotive Fluid Transfer System

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Mehrkreis-Wärmeschaltkreisen | +0.9% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach DPF- und SCR-Flüssigkeitsleitungen | +0.8% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Hochtemperatur-Öl und Kühlmittel | +0.6% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Intelligente Schläuche ermöglichen vorausschauende Wartung | +0.5% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Lasergeschweißte Bremsrohrleitungen reduzieren das Gewicht | +0.4% | Globale Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Megawatt-Laden erfordert Kühlmittelanschlüsse | +0.3% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles BEV/HEV-Umsatzwachstum schafft Mehrkreis-Wärmemanagement-Flüssigkeitskreisläufe

Die Flüssigkeitskühlung von Batterien, die die Zellentemperaturen im Bereich von 15-35 °C hält, ist bei den meisten 400-V-Personen-EVs zum Standard geworden und bleibt für das Schnellladen über 350 kW entscheidend. Hanon Systems integriert Kältemittel-zu-Kühlmittel-Plattenwärmetauscher, sodass ein einziger Kühler gleichzeitig Pakete, Leistungselektronik und Kabinensysteme vorkonditionieren kann [1]„Integrierte EV-Wärmepumpensysteme,” Hanon Systems, hanonsystems.com. Mehrkreis-Layouts erfordern flexible Schlauchbaugruppen, die durch enge Unterbodenkanäle geführt werden können und dabei NVH und elektrochemische Wechselwirkungen minimieren. Tier-1-Anbieter reagieren mit modularen Verteilerblöcken, die die Montagezeiten auf Hochvolumen-Produktionslinien verkürzen, und positionieren sich als Co-Design-Partner statt als Standardschlauchlieferanten.

Verschärfung der Emissions- und Kraftstoffverbrauchsnormen beschleunigt die Einführung von DPF/SCR-Flüssigkeitsleitungen

Die ab 2027 geltenden Euro-7-Vorschriften führen Grenzwerte für Bremspartikel und strengere SCR-Effizienzziele ein, was OEMs dazu zwingt, korrosionsbeständige Dieselabgasflüssigkeitskreisläufe zu spezifizieren, die Heizungen und Qualitätssensoren integrieren [2]„Euro 7: neue Emissionsstandards für Fahrzeuge,” Europäische Kommission, europa.eu . Von TE Connectivity entwickelte integrierte Sensorbaugruppen kombinieren Füllstand-, Temperatur- und Harnstoffqualitätserkennung, um diese neuen Diagnoseanforderungen zu erfüllen. Lieferanten, die bereits AdBlue®-Leitungen in Europa warten, nutzen ihr Fachwissen, um ähnliche Programme für nordamerikanische Lkw-Plattformen anzubieten, und festigen damit eine regionsübergreifende Chance im Laufe des Jahrzehnts.

Verbreitung von Turbo-GDI-Motoren steigert die Nachfrage nach Hochtemperatur-Öl- und Kühlmittelleitungen

Höhere Verbrennungsdrücke in turboaufgeladenen Benzin-Direkteinspritzungsmotoren treiben die maximalen Kühlmitteltemperaturen auf über 120 °C, was Hersteller dazu verpflichtet, Fluorelastomer- und PPS-Schlauchlagen zu spezifizieren, die Permeation und Wärmezyklen widerstehen. Gates Corporation vermarktet Turbolader-Ölrücklaufschläuche, die bei einer Dauerbelastung von 230 °C ihre strukturelle Integrität behalten. OEM-Antriebsstrangteams modellieren die Ölversorgungsführung zunehmend zusammen mit der Turboplatzierung, um Verzögerungen zu reduzieren, und diese Layoutänderungen wirken sich direkt auf die Flüssigkeitsleitungsarchitektur aus. Gleichzeitig fügen Mild-Hybrid-Riemen elektrische Motorwärmelasten hinzu, die dieselben Kühlmittelkreisläufe teilen, was den breiteren Einsatz elektronischer Durchflussventile für eine präzise Energiezuteilung fördert.

Intelligente Schläuche mit eingebetteten Flüssigkeitsqualitätssensoren ermöglichen vorausschauende Wartung

Eatons iHose-Plattform bettet MEMS-Temperatur-, Leitfähigkeits- und Partikelsensoren direkt in Kühlmittel- und Ölleitungen ein und überträgt Daten an das CAN-Netzwerk des Fahrzeugs für zustandsbasierte Wartungshinweise [3]„iHose Intelligente Flüssigkeitssysteme,” Eaton Corporation, eaton.com. Flottenoperatoren, die Telematik-Dashboards verwenden, können Wartungen planen, bevor der Flüssigkeitsabbau zu Pumpenkavitation oder Leitungsverschmutzung führt, und so die Anlagenverfügbarkeit maximieren. Frühe Anwender im Schwerlast-Lkw-Bereich berichten von einstelligen prozentualen Rückgängen bei ungeplanten Pannenereignissen, was den wirtschaftlichen Nutzen intelligenter Schläuche trotz höherer Stückkosten bestätigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstieg aus dem Verbrennungsmotor dämpft die Nachfrage | –0.7% | Europa, ausgewählte Regionen | Langfristig (≥ 4 Jahre) |

| Volatiles PA-12 erhöht Polymerkosten | –0.5% | Global | Mittelfristig (2-4 Jahre) |

| Geringe Austauschrate begrenzt Aftermarket-Umsatz | –0.4% | Reife Märkte | Kurzfristig (≤ 2 Jahre) |

| Direkttauchkühlung reduziert Schläuche | –0.3% | Premium-EVs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausstiegsziele für Verbrennungsmotoren dämpfen die langfristige Nachfrage nach Kraftstoff- und Ölübertragungsleitungen

Der Plan der Europäischen Union, ab 2035 neue Zulassungen von leichten Nutzfahrzeugen mit Verbrennungsmotor zu verbieten, löst strategische Portfolioverschiebungen bei Schlauch- und Rohrlieferanten weg von Benzin- und Dieselleitungen hin zu Wärmekreisläufen und Wasserstoffleitungen aus. Während die Ersatznachfrage für Altfahrzeugflotten bis weit in die 2040er Jahre anhalten wird, sind die Kapitalbudgets bereits in Richtung Kühlmittelinnovation und Sensorintegration verschoben, um den eventuellen Volumenrückgang abzusichern.

Volatiles PA-12-Angebot erhöht die Kosten für Hochleistungspolymere

Eine Handvoll asiatischer und europäischer Hersteller konzentriert den größten Teil der PA-12-Produktion; jedes Ereignis höherer Gewalt, wie etwa ein Brand in einem wichtigen Werk, führt zu Preisspitzen, die sich durch die Stücklisten für Brems- und Kraftstoffleitungen fortpflanzen. Lieferanten sichern das Risiko durch Mehrquellen-Verträge und beschleunigte Tests biobasierter Polyamide ab, doch der Werkzeugwechsel verlangsamt die breite Materialsubstitution.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Kühlmittelsysteme treiben thermische Innovation voran

Die Kraftstoffübertragung hielt im Jahr 2024 den größten Anteil von 27,04 % am Markt für Automotive Fluid Transfer System, da Benzin- und Dieselplattformen nach wie vor die globalen Baugruppen dominierten. Kühlmittelübertragungssysteme werden jedoch bis 2030 die schnellste CAGR von 3,86 % verzeichnen, was die zentrale Rolle des Batterie-, Leistungselektronik- und Kabinen-Wärmemanagements in elektrifizierten Fahrzeugen widerspiegelt. Viele OEMs spezifizieren jetzt duale Kühlmittelkreisläufe – einen Glykol-Wasser-Kreislauf für den Wechselrichter-Motor-Strang und einen separaten dielektrischen Zweig für die Paketimmersion – um höhere Spannungsarchitekturen zu bewältigen. Diese Komplexität erhöht die durchschnittliche Anzahl von Fahrzeugschläuchen trotz sinkender Verbrennungsmotorproduktion und hält die Volumina für Tier-1-Integratoren aufrecht, die geformte Schlauchpfade, Schnellverbinder und Entlüftungsventile in vorvalidierten Modulen bündeln. Lieferanten von additivverstärkten Kühlmitteln profitieren ebenfalls; Partnerschaften mit Schlauchherstellern beschleunigen die Zulassungen für kompatible Elastomermischungen.

Getriebe-, Brems- und Ölkreisläufe bleiben bedeutend, aber ausgereift, wobei die Elektrifizierung von Pumpen der wichtigste wertschöpfende Hebel ist. Automatikgetriebe in Hochdrehmoment-BEVs verwenden elektrische Ölpumpen, um die Schmierung bei ausgeschaltetem Traktionsmotor zu ermöglichen, was die Möglichkeiten für kompakte integrierte Pumpen-Reservoir-Einheiten verbessert. Bremsflüssigkeitsleitungen entwickeln sich moderat weiter, da Brake-by-Wire-Bremssättel zunehmen; Redundanzanforderungen halten duale Hydraulikkreisläufe auch in EVs aufrecht, sodass die Schlauchanzahl pro Fahrzeug konstant bleibt. Schmierölkreisläufe in reichweitenverlängerten Hybriden nehmen in der Gesamtlänge ab, erfordern jedoch höhere Temperaturbewertungen. In all diesen Systemlinien verteidigen Lieferanten, die sensorisierte Schläuche und leichte Mehrschichtleitungen im Querverkauf anbieten können, ihre Margen gegenüber standardisierten Gummiangeboten und verankern ihre Relevanz im Markt für Automotive Fluid Transfer System.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die Elektrifizierung

Personenkraftwagen machten im Jahr 2024 62,15 % des Marktes für Automotive Fluid Transfer System aus, gestützt durch die Massenproduktion von Kompakt- und Mittelklassemodellen in China, Indien und Europa. Mittelschwere und schwere Nutzfahrzeuge werden jedoch zwischen 2025 und 2030 voraussichtlich eine CAGR von 4,67 % verzeichnen – die schnellste aller Klassen –, da Flotten elektrifizieren, um Gesamtbetriebskosten- und Regulierungsziele zu erfüllen. Klasse-8-Zugmaschinen, die 800-V-Plattformen einsetzen, benötigen großkalibrige dielektrische Kühlmittelschläuche, um die Wärme von Wechselrichtern und Ladegeräten während Megawatt-Depot-Ladesitzungen zu bewältigen. Stadtbusse integrieren dachmontierte Batterie-Wärmekreisläufe und fügen vertikale Schlauchführungen hinzu, die knickfeste Verstärkungsschemata erfordern. Leichte Nutzfahrzeuge für E-Commerce-Lieferungen integrieren kompakte Wärmepumpenmodule, die mit Kabinen- und Batteriekreisläufen verbunden sind, und erhöhen die Komplexität der Kühlmittelführung unter dem Fahrzeugboden.

Bei Personenfahrzeugen verlagert sich das Wachstum auf Premium-EV-Segmente, wo integrierte Wärmepumpensysteme und Komfortfunktionen wie Strahlungsbodenheizung die Anzahl der Niederdruckkühlmittelzweige erhöhen. In Schwellenländern verlassen sich kleine Fahrzeuge mit Verbrennungsmotor weiterhin auf kostenoptimierte Gummischläuche, was das Basisvolumen erhält. Das Zusammentreffen unterschiedlicher Betriebszyklen erfordert konfigurierbare Flüssigkeitsarchitekturen, die modulare Schlauchkits ermöglichen, die Werkzeuge über Fahrzeugtypen hinweg teilen. Diese Flexibilität wird zu einem Wettbewerbsvorteil für Hersteller im Markt für Automotive Fluid Transfer System.

Nach Antriebstyp: BEV-Wachstum gestaltet Wärmeanforderungen neu

Verbrennungsmotoren bildeten im Jahr 2024 noch immer 84,13 % des Marktanteils am Markt für Automotive Fluid Transfer System und hielten die Grundnachfrage nach Kraftstoff-, Öl- und Turbo-Kühlmittelleitungen aufrecht. Batterieelektrische Fahrzeuge werden jedoch bis 2030 eine CAGR von 6,49 % verzeichnen und damit alle anderen Antriebsarten übertreffen. Jedes BEV verfügt über separate Kühlmittelkreisläufe, was das Schlauchvolumen pro Einheit erhöht. Plug-in-Hybride führen die größte Komplexität ein, indem sie traditionelle Kraftstoffsysteme mit Hochspannungskühlung und Kabinen-Wärmepumpeninstallationen kombinieren. Lieferanten, die integrierte Mehrflüssigkeitsbündel liefern können – Kühlmittel-, Kältemittel- und Bremsleitungen in einzelnen übergeflochten Kabelbäumen kombinierend – sichern sich mehrjährige Beschaffungsaufträge.

Brennstoffzellenelektrische Fahrzeuge, obwohl eine Nische, fügen Wasserstoffzirkulations- und Befeuchter-Wasserkreisläufe hinzu und eröffnen eine neue Geschäftslinie für Polymerleitungsspezialisten. Umgekehrt verwenden Propan- und Erdgas-Verbrennungsmotoren ähnliche Flüssigkeitsarchitekturen wie Benzinplattformen, sodass die inkrementellen Volumenzuwächse begrenzt sind. Insgesamt verlagert die Antriebsverschiebung den Budgetanteil innerhalb des Marktes für Automotive Fluid Transfer System hin zu Wärmelösungen und weg von der Lieferung brennbarer Kraftstoffe. Dennoch steigt die Gesamtschlauchlänge pro Fahrzeug weiter an, was den Wertrückgang abmildert.

Nach Komponententyp: Pumpen führen die Einführung aktiver Systeme an

Schläuche lieferten im Jahr 2024 47,22 % des Marktanteils am Markt für Automotive Fluid Transfer System, was ihre allgegenwärtige Funktion in allen Kreisläufen widerspiegelt. Von Pumpen wird erwartet, dass sie bis 2030 eine robuste CAGR von 5,04 % verzeichnen, da OEMs von riemengetriebenen auf bürstenlose Gleichstrommotoren umsteigen und so variablen Durchfluss ermöglichen. Cooper Standards eCoFlow Switch Pump veranschaulicht, wie integrierte Logiksteuerungen den Durchfluss zwischen Kreisläufen umleiten können, was die Komponentenanzahl und parasitäre Lasten reduziert. Elektronische Ventile, intelligente Reservoirs und Sensormodule bevölkern den „Sonstige”-Bereich und verzeichnen erhebliches Wachstum, was eine schrittweise Verschiebung hin zu intelligenten Flüssigkeitsnetzwerken unterstützt.

Verbinder und Schellen verzeichnen eine moderate Expansion, die durch eine höhere Schnellkupplungsdurchdringung bei dielektrischen Kühlmittelleitungen angetrieben wird. Rohrleitungen gewinnen Anteile von Schläuchen, wo kontinuierlich extrudierte Aluminiumleitungen eine geringere Permeation und einfachere Montage bieten. Die Einführung cloud-vernetzter Crimpgeräte, wie Gates' GC20 Cortex, verbessert die Rückverfolgbarkeit in der Werkstatt für die Nachverkaufs-Schlauchfertigung, erschließt wertschöpfende Serviceumsätze und festigt den Aftermarket-Anteil im Markt für Automotive Fluid Transfer System.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Komplexität treibt Wachstum

Die OEM-Versorgung hielt im Jahr 2024 einen Anteil von 73,18 % am Markt für Automotive Fluid Transfer System, da die meisten Schlauchbaugruppen und Pumpen erstmals im Fahrzeugwerk eingebaut werden. Der Aftermarket wird jedoch voraussichtlich mit einer CAGR von 5,23 % wachsen, da Flotten vorausschauende Wartung verfolgen und EV-Besitzer Fahrzeuge länger behalten. Spezialisierte Servicezentren investieren in Leckageerkennungsscanner und Flüssigkeitsanalysatoren, die es ihnen ermöglichen, Schläuche präventiv auf der Grundlage von Daten statt nach Ausfall zu ersetzen. Continentals Entscheidung, Hochdruckkraftstoffpumpenkits für unabhängige Werkstätten zu vermarkten, veranschaulicht die Absicht der OEM-Akteure, die Aftermarket-Nachfrage zu monetarisieren. Digitale Kataloge in Verbindung mit VIN-Decodierung beschleunigen die richtige Teileauswahl und reduzieren Ausfallzeiten für Logistikflotten.

Die Herausforderung des Aftermarkts liegt in der Beherrschung diverser Schnellverbindungsstandards und EV-spezifischer Kühlmittel. Von Schlauchherstellern zertifizierte Schulungsprogramme werden für die Aufrechterhaltung der Garantiedeckung unerlässlich werden und binden Dienstleister effektiv enger an die ursprünglichen Lieferanten. Dennoch intensivieren Parallelimportlinien, die kostensensible Regionen bedienen, den Preiswettbewerb und erhalten die Käufermacht.

Geografische Analyse

Der Anteil von Asien-Pazifik von 48,33 % am Markt für Automotive Fluid Transfer System im Jahr 2024 resultiert aus konzentrierten Fahrzeugproduktionszentren in China, Japan, Südkorea und Indien, die jeweils durch integrierte Gummi- und Polymerlieferketten unterstützt werden. Das chinesische Batterieproduktionsvolumen skaliert die Nachfrage nach Kühlmittelschläuchen schnell, und Provinzsubventionen beschleunigen die Einführung lokal beschaffter Aluminium-Nylon-Bremsrohre. Indiens ICE-Exportdruck hält robuste Kraftstoffleitungsaufträge aufrecht, während neue Elektro-Zweirad-Fabriken kompakte Glykolkreisläufe spezifizieren, die Personenwagendesigns widerspiegeln.

Nordamerika verzeichnet die schnellste CAGR von 4,12 %, da Bundesanreize im Rahmen des Inflation Reduction Act EV-Montageninvestitionen ankurbeln. Entwickler elektrischer Klasse-8-Lkw beziehen großkalibrige dielektrische Schläuche aus Werken in Michigan und Ontario, um Inhaltsregeln zu erfüllen. Gleichzeitig schaffen DEF-Infrastruktur-Upgrades für Dieselflotten eine Ersatzwelle für beheizte Harnstofflieferleitungen. Kanadas Kältewetter-Validierungsprogramme führten zu dickerer Isolierung bei Kühlmittelleitungen und setzten Designpräzedenzfälle, die später von europäischen OEMs übernommen wurden.

Europa hält eine stabile Marktpräsenz aufrecht, zeigt jedoch modernste Flüssigkeitsarchitekturen. Deutsche Luxusmarken integrieren wärmepumpenbasierte Mehrkreismodule, die von französischen und italienischen Schlauchspezialisten geliefert werden. Skandinavische Pilotflotten testen Wasserstoff-Brennstoffzellen-Lkw und katalysieren die Nachfrage nach Hochdruck-Verbundwasserstoffleitungen. Der Kostenvorteil Osteuropas lockt die Pumpenproduktion an, die in der zollfreien Zone der EU verschifft wird. Der Brexit fügt Zollreibung für in Großbritannien ansässige Schlauchexporteure hinzu und veranlasst einige OEMs, von kontinentalen Lieferanten doppelt zu beziehen. Insgesamt bestätigen diese regionalen Trends, dass der Markt für Automotive Fluid Transfer System die Produktion weiterhin in der Nähe von Endmontagestandorten konzentriert, um Logistikkosten zu minimieren und Just-in-Time-Sequenzlieferungen zu ermöglichen.

Wettbewerbslandschaft

Der Markt für Automotive Fluid Transfer System bleibt mäßig konzentriert. Continental, Gates und Cooper-Standard führen mit globalen Engineering-Präsenzen, während Hanon Systems und TI Fluid Systems spezialisierte Wärmelösungen anbieten. Continental nutzt die hauseigene Gummikompoundierung, um geformte Schläuche, Schnellverbinder und beheizte DEF-Leitungen an OEMs aus Europa und den Vereinigten Staaten zu liefern. Gates dominiert Aftermarket-Schlauchkits und erweitert die OE-Präsenz durch Thermostatgehäuse, die mit Sensorpods integriert sind. Cooper-Standards eCoFlow Switch Pump erhielt die Produktionsfreigabe für Pickup-Hybride und festigte damit seine Rolle als Systemintegrator.

Strategische Aktivitäten konzentrieren sich auf die Vorwärtsintegration in Sensorik und Steuerung. Eaton erwirbt ein tschechisches Sensor-Start-up, um dielektrische Konstantsonden in Kühlmittelreservoirs einzubetten und Predictive-Maintenance-Funktionen zu verbessern. TI Fluid Systems erprobt ein Aluminium-Polymer-verschweißtes Bremsrohr mit BMW und setzt auf Gewichtsreduzierung, um Premium-EV-Verträge zu gewinnen. Gleichzeitig kombinieren chinesische Neueinsteiger wie Jinfei Hose kostengünstige Extrusion mit lokalen OEM-Beziehungen, um Anteile in inländischen EV-Segmenten zu gewinnen.

Materialinnovation stellt ein weiteres Wettbewerbsfeld dar. Arkemas biobasiertes PA-11 bietet CO₂-Fußabdruckeinsparungen, die europäische OEMs auf Scope-3-Ziele anrechnen können, was Schlauchhersteller dazu veranlasst, einen schnellen Austausch zu prüfen. Lasergeschweißte Mehrschichttechnologie verbreitet sich von Premiummodellen auf Hochvolumenplattformen und setzt traditionelle Einwand-Stahlrohrlieferanten unter Druck. Auf allen Fronten wetteifern Tier-1-Anbieter darum, vollständige Flüssigkeitshandhabungsmodule anzubieten, die Schläuche, Pumpen, Verteilerblöcke und Steuerungssoftware bündeln, den Engineering-Aufwand der OEMs reduzieren und mehrjährige Volumina im Markt für Automotive Fluid Transfer System sichern.

Branchenführer im Markt für Automotive Fluid Transfer System

Cooper-Standard Holdings Inc.

TI Automotive (TI Fluid Systems)

Continental AG (ContiTech)

Gates Corporation

Kongsberg Automotive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Stellantis erhielt ein US-Patent für eine elektrisch angetriebene Hilfsölpumpe, die Automatikgetriebe-Flüssigkeitsablauf- und -nachfüllprozesse verbessert und einen vollständigen Austausch ohne Motorleerlauf ermöglicht.

- September 2024: TI Automotive Aftermarket brachte das BKS1002 In-Tank-Kraftstoffpumpenkit auf den Markt, seine bisher leistungsstärkste Einheit, entwickelt für sensorlose 6-Schritt-Kommutierung oder FOC-Antriebsprofile.

Berichtsumfang des globalen Marktes für Automotive Fluid Transfer System

| Kraftstoffübertragungssysteme |

| Ölübertragungssysteme |

| Bremsflüssigkeitssysteme |

| Getriebeflüssigkeitssysteme |

| Kühlmittelübertragungssysteme |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittelschwere und schwere Nutzfahrzeuge (M&SNF) |

| Busse und Reisebusse |

| Verbrennungsmotor (VKM) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenelektrisches Fahrzeug (FCEV) |

| Schläuche |

| Rohrleitungen |

| Verbinder |

| Schellen |

| Reservoirs |

| Pumpen |

| Sonstige |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Systemtyp | Kraftstoffübertragungssysteme | |

| Ölübertragungssysteme | ||

| Bremsflüssigkeitssysteme | ||

| Getriebeflüssigkeitssysteme | ||

| Kühlmittelübertragungssysteme | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittelschwere und schwere Nutzfahrzeuge (M&SNF) | ||

| Busse und Reisebusse | ||

| Nach Antriebstyp | Verbrennungsmotor (VKM) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenelektrisches Fahrzeug (FCEV) | ||

| Nach Komponententyp | Schläuche | |

| Rohrleitungen | ||

| Verbinder | ||

| Schellen | ||

| Reservoirs | ||

| Pumpen | ||

| Sonstige | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automotive Fluid Transfer System bis 2030 erreichen?

Es wird prognostiziert, dass er 28,23 Milliarden USD erreichen wird.

Welche Fahrzeugkategorie verzeichnet bis 2030 das schnellste Wachstum bei der Nachfrage nach Flüssigkeitsübertragung?

Mittelschwere und schwere Nutzfahrzeuge mit einer CAGR von 4,67 %.

Warum gewinnen Kühlmittelkreisläufe innerhalb der Flüssigkeitsübertragungssysteme an Marktanteil?

Elektrifizierte Antriebsstränge benötigen Mehrkreis-Wärmemanagement für Batterien, Leistungselektronik und Kabinen.

Welche Region verzeichnet das schnellste Marktwachstum?

Nordamerika mit einer CAGR von 4,12 % zwischen 2025 und 2030.

Seite zuletzt aktualisiert am: