Marktgröße und Marktanteil der EV-Lademanagement-Softwareplattform

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.41 Milliarden US-Dollar |

| Marktgröße (2030) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

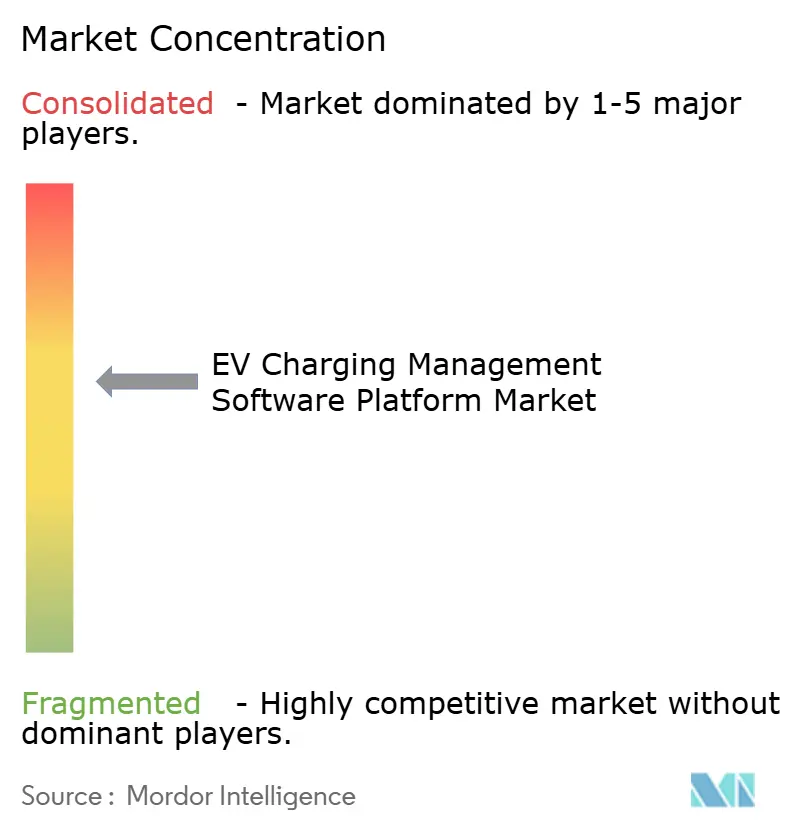

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Lademanagement-Softwareplattformen von Mordor Intelligence

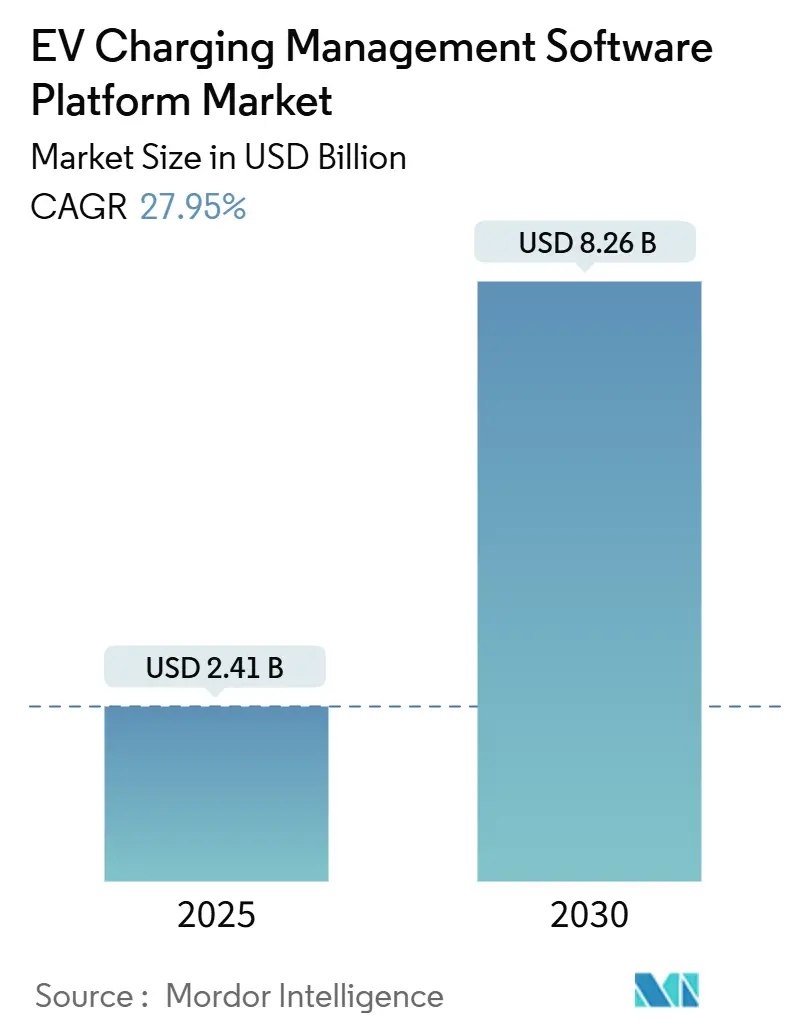

Die Marktgröße für EV-Lademanagement-Softwareplattformen wird im Jahr 2025 auf 2,41 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,26 Milliarden USD erreichen, bei einer CAGR von 27,95 % während des Prognosezeitraums (2025–2030). Das Wachstum spiegelt das Zusammenspiel von staatlichen Anreizen, der Elektrifizierung von Unternehmensflotten und der beschleunigten Einführung von Standards wider, was die technischen Anforderungen an Backend-Plattformen erhöht. Betriebsorientierte Module hatten 2024 den größten Marktanteil, während Analysefunktionen die schnellsten Zuwächse verzeichnen, da Betreiber rohe Ladedaten in verwertbare Netz- und Umsatzerkenntnisse umwandeln. Cloud-Bereitstellungen dominieren, da Unternehmen eine wartungsarme Skalierbarkeit und nahtlose Integration in bestehende IT-Infrastrukturen bevorzugen. Schnellladekorridore treiben die Softwareanforderungen für Level-3-Lader in die Höhe, während Level-2-Lader die meisten installierten Standorte verankern. Öffentliche Lader führen bei den Kennzahlen zur installierten Basis, doch private Arbeitsplatz- und Flotteninstallationen verzeichnen nun die steilsten Wachstumskurven. Regional gesehen führt Nordamerika bei den Ausgaben, während der asiatisch-pazifische Raum den schnellsten Anstieg verzeichnet, angeführt von China und Indien.

Wichtigste Erkenntnisse des Berichts

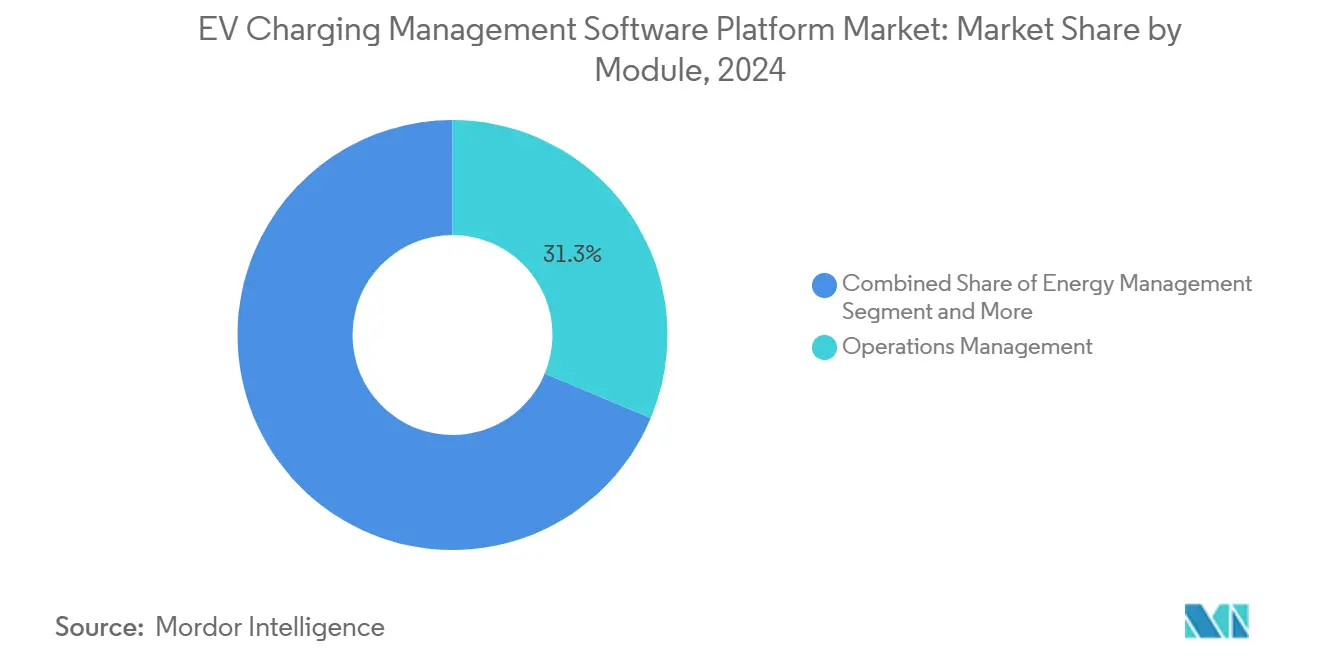

- Nach Modul hielt das Betriebsmanagement im Jahr 2024 einen Marktanteil von 31,26 % am Markt für EV-Lademanagement-Softwareplattformen, während Analyse und Berichterstattung bis 2030 voraussichtlich mit einer CAGR von 27,97 % wachsen werden.

- Nach Bereitstellungstyp erfassten Cloud-Modelle im Jahr 2024 einen Marktanteil von 73,24 % am Markt für EV-Lademanagement-Softwareplattformen, und für die Cloud wird im Zeitraum 2025–2030 eine CAGR von 27,99 % prognostiziert.

- Nach Ladertyp hatte Level 2 im Jahr 2024 einen Anteil von 53,37 % am Markt für EV-Lademanagement-Softwareplattformen, und Level-3-Lösungen sollen bis 2030 mit einer CAGR von 28,03 % wachsen.

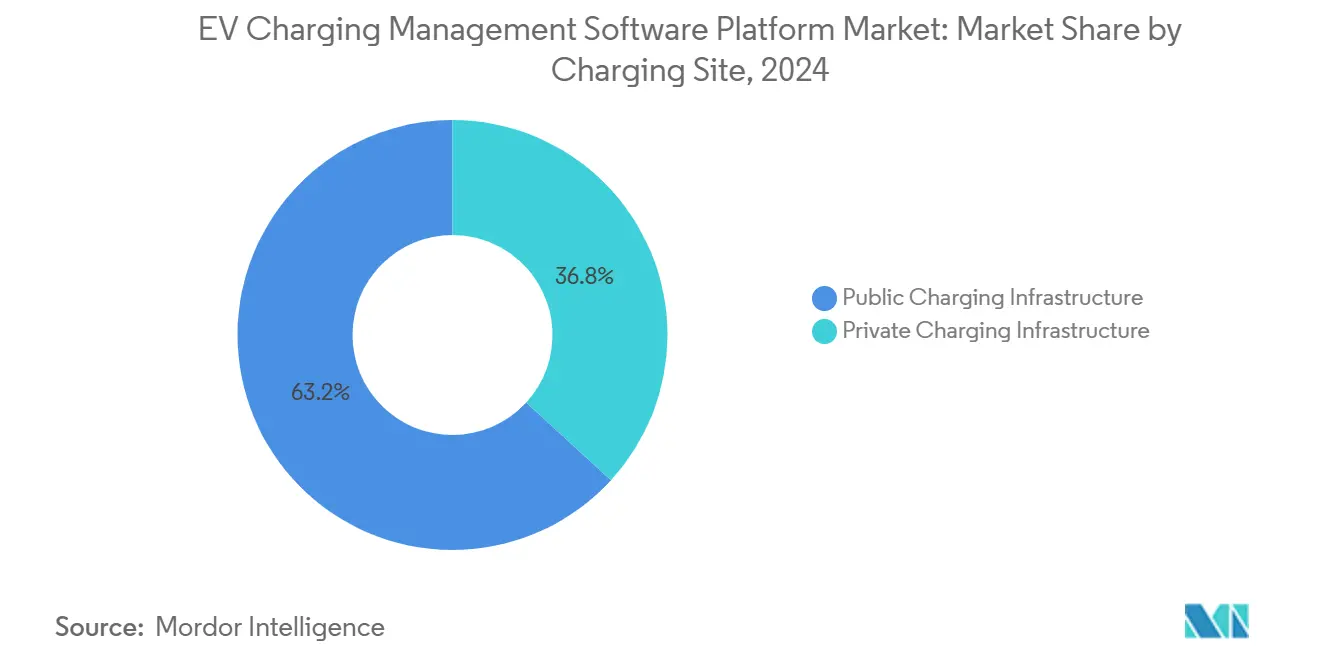

- Nach Ladestandort kontrollierte die öffentliche Infrastruktur im Jahr 2024 einen Marktanteil von 63,21 % am Markt für EV-Lademanagement-Softwareplattformen, und die private Infrastruktur soll bis 2030 mit einer CAGR von 28,08 % wachsen.

- Nach Endnutzer führten Ladepunktbetreiber mit einem Marktanteil von 47,61 % am Markt für EV-Lademanagement-Softwareplattformen im Jahr 2024, während Flottenoperatoren im gleichen Zeitraum voraussichtlich mit einer CAGR von 28,11 % wachsen werden.

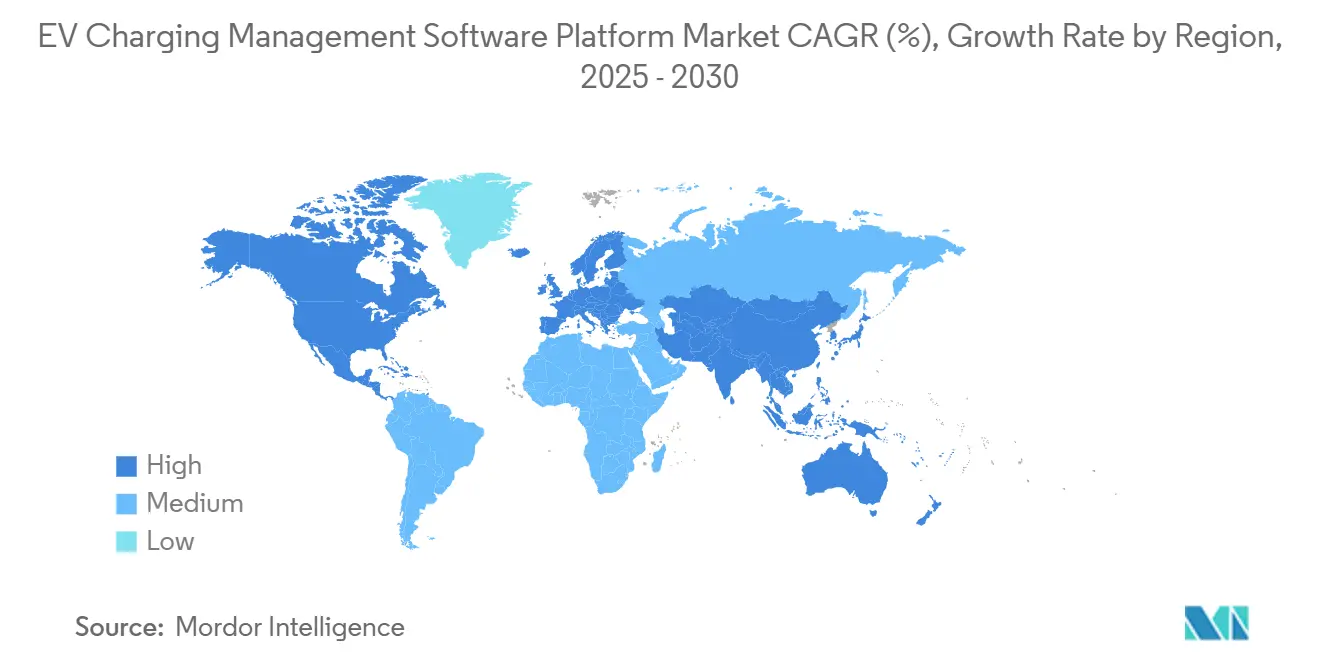

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,88 % am Markt für EV-Lademanagement-Softwareplattformen, während der asiatisch-pazifische Raum bis 2030 voraussichtlich eine CAGR von 28,01 % verzeichnen wird.

Globale Markttrends und Erkenntnisse zur EV-Lademanagement-Softwareplattform

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize | +6.2% | Global, mit stärkster Wirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Flottenelektrifizierung | +5.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konformität mit OCPP 2.0.1 und ISO 15118 | +4.1% | Kernbereich Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes dynamisches Lastmanagement | +3.9% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Demand-Response | +2.7% | Nordamerika und EU, frühe Einführung in Australien | Langfristig (≥ 4 Jahre) |

| Speicherintegrierte Ladeökosysteme | +2.4% | Global, mit frühen Gewinnen in Kalifornien, Deutschland und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Subventionen

Bundesausgaben, wie der im U.S. Infrastructure Investment and Jobs Act bereitgestellte erhebliche Betrag, verknüpfen Hardware-Rollouts mit Software, die die Berichtspflichten gemäß OCPP 2.0.1 erfüllt[1]„Division J – Titel III – Laden von Elektrofahrzeugen,” Infrastructure Investment and Jobs Act, congress.gov. Die Verordnung über die Infrastruktur für alternative Kraftstoffe in Europa verpflichtet zur Zahlungsinteroperabilität und Preistransparenz und erhöht damit die Mindestanforderungen an funktionsreiche Backend-Systeme. Indien knüpft Subventionen im Rahmen des Nationalen Aktionsplans für Elektromobilität an Plattformen, die lokale Zahlungsschienen und Netzkommunikationsstandards unterstützen[2]„Nationaler Aktionsplan für Elektromobilität,” Regierung Indiens, niti.gov.in. Diese Finanzierungsregeln disqualifizieren einfache Orchestrierungstools und belohnen Anbieter mit Multi-Protokoll-Netzdiensten, was die Nachfrage nach fortschrittlichen Lösungen im Markt für EV-Lademanagement-Software steigert. Das Ergebnis verengt den Pool geeigneter Anbieter und erhöht die technischen Markteintrittsbarrieren.

Starker Anstieg der Flottenelektrifizierung

Paket-, Last-Meilen- und kommunale Flotten wechseln unter dem Druck unternehmerischer Emissionsziele zu batterieelektrischen Fahrzeugen und treiben die Nachfrage nach Plattformen, die Disposition, Telematik und Energieabrechnung in einem einzigen System vereinen. Die Ausweitung von UPS und FedEx auf Elektrotransporter erfordert routenbewusste Ladealgorithmen, die Ausfallzeiten und Energiekosten minimieren. Software muss einen klaren ROI durch niedrigere Lastspitzengebühren, vorausschauende Wartung und eine höhere Anlagenauslastung nachweisen. Die Integrationstiefe mit bestehenden Flottenmanagement-Suiten differenziert daher die Anbieter. Diese Dynamik untermauert die CAGR-Prognose für die Ausgaben von Flottenoperatoren im Markt für EV-Lademanagement-Software.

Konformität mit OCPP 2.0.1 und ISO 15118

Der Wechsel von OCPP 1.6 zu OCPP 2.0.1 verbessert Verschlüsselung, Transaktionsverarbeitung und intelligente Ladesteuerungen, während ISO 15118 Plug & Charge und Fahrzeug-zu-Netz-Kommunikation hinzufügt. Anbieter, die diese Standards frühzeitig integrieren, gewinnen Marktreife, höhere Sicherheit und ein verbessertes Nutzererlebnis. Europa setzt diese Protokolle durch die Verordnung über die Infrastruktur für alternative Kraftstoffe durch, und die US-amerikanischen Finanzierungsrichtlinien spiegeln sie wider. Kleinere Softwareunternehmen ohne Protokollkompetenz sind existenziell gefährdet, was die Marktkonsolidierung rund um standardkonforme Anbieter beschleunigt.

KI-gesteuertes dynamisches Lastmanagement

Plattformen setzen nun maschinelles Lernen ein, um Standortlast, wetterabhängige erneuerbare Energien und Tarifmuster vorherzusagen und so die Energiekosten für Betreiber wie Ampcontrol und Driivz um bis zu zwei Fünftel zu senken. Algorithmen erkennen auch Komponentenausfälle vor Ausfallzeiten und orchestrieren Speichersysteme für Demand-Response-Erlöse. Dieser datenzentrierte Vorteil erhöht die Wechselkosten und unterstreicht, warum Analysemodule die schnellste Wachstumsrate im Markt für EV-Lademanagement-Software verzeichnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Hardware-Interoperabilität | -3.2% | Global, am stärksten in Nordamerika während des NACS-Übergangs | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -2.8% | Global, mit erhöhten Bedenken in Europa aufgrund der DSGVO | Mittelfristig (2–4 Jahre) |

| Geschlossene OEM-kontrollierte Ökosysteme | -2.1% | Global, angeführt durch Teslas proprietären Ansatz | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten OCPP/OCPI-Fachkräften | -1.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Hardware-Interoperabilität

Die laufende Migration von CCS- auf NACS-Stecker zwingt Software dazu, mehrere Steckertypen, Leistungsstufen und Nachrichtensätze zu verwalten. Teslas Supercharger-Integration stützt sich weiterhin auf proprietäre APIs, was die Einführung von Drittanbieter-Plattformen erschwert. Flottenbesitzer mit gemischten OEM-Fahrzeugen sehen sich mit Adapter-Management-Problemen konfrontiert, die die Supportkosten erhöhen. Anbieter, die die Hardware-Vielfalt in einem einzigen Dashboard abstrahieren, sprechen Betreiber an, die ein reibungsloses Nutzererlebnis suchen.

Cybersicherheits- und Datenschutzrisiken

Ein gehackter Laderpark kann Netzinstabilität auslösen oder Zahlungsdaten von Fahrern preisgeben. Die EU-DSGVO-Regeln verhängen Bußgelder von bis zu einem Mindestprozentsatz des Jahresumsatzes gegen Verstöße und rücken Sicherheitsausgaben in den Vordergrund. Software muss Sitzungen Ende-zu-Ende verschlüsseln, Anomalien überwachen und zeitnahe Patches ohne Serviceunterbrechungen einspielen. Kleinere Unternehmen haben Schwierigkeiten, dedizierte Sicherheitsteams zu finanzieren, was Käufer zu etablierten Anbietern mit 24/7-Sicherheitsbetriebszentren drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modul: Betriebsmanagement führt, während Analyse beschleunigt

Betriebsmanagement-Module hielten im Jahr 2024 einen Marktanteil von 31,26 % am Markt für EV-Lademanagement-Software und unterstreichen damit den Vorrang von Verfügbarkeitsverfolgung, Benutzerauthentifizierung und Wartungsabläufen im großen Maßstab. Diese Funktionen bleiben unverzichtbar, da Netzwerke über einzelne Standorte hinauswachsen. Die Dominanz des Segments spiegelt auch die installierte Basis von Legacy-Systemen wider, die transaktionale Integrität gegenüber fortgeschrittenen Erkenntnissen priorisieren.

Analyse und Berichterstattung sollen jedoch mit einer CAGR von 27,97 % wachsen und damit alle anderen Funktionsbereiche übertreffen. Verschärfte regulatorische Berichtspflichten und die Nachfrage nach Energiekostenoptimierung treiben diesen Anstieg an. Anbieter integrieren Modelle des maschinellen Lernens, die Nutzungsdaten auswerten, um die Nachfrage vorherzusagen und Komponentenermüdung zu erkennen. Standortbetreiber nutzen Dashboards für dynamische Tarifgestaltung und CO₂-Bilanzierung. Solche datenreichen Funktionen steigern den strategischen Wert und treiben Cross-Selling-Impulse hin zu integrierten Suiten.

Nach Bereitstellungstyp: Cloud-Dominanz vertieft sich

Cloud-Lösungen kontrollierten im Jahr 2024 einen Marktanteil von 73,24 % am Markt für EV-Lademanagement-Software, da Unternehmen zu Abonnementmodellen tendierten, die keine lokale Serverwartung erfordern. Zentralisierte Software-Updates halten mit sich schnell ändernden Protokollen und Lader-Firmware-Modifikationen Schritt. Betreiber profitieren von hochverfügbaren Architekturen und rollenbasiertem Zugriff über verteilte Standorte hinweg – wichtige Eigenschaften für landesweite Flotten.

Hybride Einführung findet sich bei Versorgungsunternehmen und Verteidigungsinstallationen, die Datensouveränität fordern, doch Bandbreitenverbesserungen und Zero-Trust-Sicherheitsrahmen untergraben die Rechtfertigung für On-Premise-Lösungen. Die Cloud-Gruppe soll bis 2030 eine CAGR von 27,99 % verzeichnen, was die Anreize für Anbieter stärkt, SaaS-native Roadmaps zu entwickeln.

Nach Ladertyp: Level 2 verankert, Level 3 disruptiv

Level-2-Einheiten repräsentierten im Jahr 2024 einen Marktanteil von 53,37 % am Markt für EV-Lademanagement-Software, da Arbeitsplatz- und Zielstandorte zu ihrem sechs- bis achtstündigen Verweilprofil passen. Energietarife und Netzkapazität begünstigen ebenfalls moderate Ladegeschwindigkeiten bei Gewerbeimmobilien. Folglich dreht sich die Verwaltungssoftware um grundlegendes Warteschlangenmanagement und Tagesberichte.

Level-3-Infrastruktur hingegen erfreut sich einer CAGR-Anerkennung von 28,03 %, da Autobahnkorridore und Ride-Hail-Flotten 20-Minuten-Umschlagzeiten anstreben. Schnelllader verursachen höhere Lastspitzengebühren und thermischen Stress, was ausgefeiltes Lastausgleich, batteriefreundliche Ladekurven und dynamische Echtzeit-Preisgestaltung erfordert. Für diese Herausforderungen optimierte Software differenziert sich durch KI-Algorithmen, die Netzbeschränkungen, Batteriechemien und Energiegroßhandelspreise abwägen.

Nach Ladestandort: Öffentlich jetzt, privat als nächstes

Öffentliche Netzwerke behielten im Jahr 2024 einen Marktanteil von 63,21 % am Markt für EV-Lademanagement-Software, gestützt durch staatliche Korridorzuschüsse und Einzelhandelspartnerschaften. Zahlungsinteroperabilität und Roaming-Vereinbarungen trieben erhebliche Softwarelizenzvolumina an.

Private Installationen werden jedoch mit einer CAGR von 28,08 % wachsen, da unternehmerische ESG-Verpflichtungen Arbeitgeber dazu veranlassen, Lader hinter dem Betriebsgelände zu installieren. Die Komplexität übersteigt öffentliche Bereitstellungen, da Plattformen Mitarbeiter-ID-Systeme, Gebäudeenergiemanagement und HR-Erstattungsabläufe integrieren müssen. Anbieter, die diese Systeme verknüpfen können, sichern sich langfristige Verträge mit Flottendepots und Mehrmieter-Büros.

Nach Endnutzer: Ladepunktbetreiber halten Stand, Flotten beschleunigen

Ladepunktbetreiber erfassten im Jahr 2024 einen Marktanteil von 47,61 % am Markt für EV-Lademanagement-Software durch die Skalierung öffentlicher Netzwerke und etablierte Verbrauchermarken. Ihre Produktanforderungen umfassen Kunden-Apps, Zahlungsgateways und Roaming-Abrechnungsmaschinen.

Flottenoperatoren versprechen das steilste Wachstum mit einer CAGR von 28,11 %, da Liefer-, Ride-Hail- und Busflotten auf Batterieantrieb umstellen. Sie bestehen auf Scheduler-Integration, routenbewussten Energieprognosen und Wartungsanalysen. Anbieter, die modulare APIs anbieten, finden hier fruchtbaren Boden, da Flotten Ladedaten in breitere Telematik-Ökosysteme integrieren möchten. Versorgungsunternehmen und EV-OEMs vergrößern ebenfalls ihre Präsenz, indem sie Software mit Netzdiensten und Fahrzeugverkäufen bündeln.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 einen Marktanteil von 37,88 % am Markt für EV-Lademanagement-Software, nachdem wegweisende US-amerikanische Finanzierungen standardkonforme Softwareanforderungen festgelegt hatten. Kaliforniens Führungsrolle bei Null-Emissions-Fahrzeugmandaten, das Nationale Elektrofahrzeug-Infrastrukturprogramm und Anreize der Versorgungsunternehmen schaffen gemeinsam eine fruchtbare Landschaft für frühe Anwender. Kanadas Bundes- und Provinzzuschüsse erweitern die Nachfrage nach zweisprachigen Plattformen, während Mexikos aufkommender EV-Vorstoß Anbieter mit Multi-Währungs-Dashboards anzieht.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 28,01 % bis 2030. Chinas Größenordnung zwingt Anbieter zur Lokalisierung von Servern und zur Einhaltung des Cybersicherheitsgesetzes, doch die schiere Dichte öffentlicher Lader bietet unvergleichliche Datensätze für das Algorithmtraining. Indiens Ziel von 1,32 Millionen Ladern erschließt ländliche und städtische Smart-Charging-Möglichkeiten, die mit seinen UPI-Zahlungsschienen kompatibel sind[3]„Richtlinien für öffentliche Ladestationen,” Ministerium für Wohnungswesen und Stadtentwicklung – Indien, mohua.gov.in . Japans Resilienzplanung schätzt ISO-15118-Peer-to-Grid-Fähigkeiten. Jedes Land belohnt daher flexible Architekturen und mehrsprachige Schnittstellen.

Europas kohärenter regulatorischer Rahmen, verankert in der Verordnung über die Infrastruktur für alternative Kraftstoffe und der DSGVO, liefert ein stabiles Volumen für Plattformen, die Verschlüsselung härten und Roaming-Abrechnung unterstützen. Deutschlands Energiewende erweitert den Spielraum für erneuerbar-synchronisierte Ladelogiken, während die Niederlande Fahrzeug-zu-Netz-Busdepots pilotieren, die Datenaustausch im Millisekundenbereich erfordern. Anbieter, die diese Integrationsschichten beherrschen, sind gut positioniert, um gesamteuropäische Verträge zu gewinnen, da die Mitgliedstaaten auf ihre Emissionsreduktionsziele für 2030 hinarbeiten.

Wettbewerbslandschaft

Die Marktstruktur tendiert zu moderater Fragmentierung, verdichtet sich jedoch. Ölkonzerne wie Shell übernahmen Volta und wandelten Einzelhandelsimmobilien in datenreiche Ladehubs um, die in Shells Energiehandelsabteilung integriert wurden. Der Zahlungsspezialist Fleetcor kaufte Mina, um Flottenkraftstoffkarten mit Stromabrechnung zu verbinden. Blink Chargings Übernahme von Zemetric im Jahr 2025 unterstreicht den Wettlauf um die Akquisition von KI-Talenten. Diese Schritte verdichten das Feld und erhöhen die Mindestfunktionalität.

Etablierte Anbieter wie ChargePoint und Tesla verteidigen ihren Marktanteil durch vertikale Ökosysteme und tiefe Firmware-Kontrolle. Gleichzeitig umwerben softwareorientierte Neueinsteiger wie Driivz und Ampcontrol Betreiber, die offene APIs und Optimierung durch maschinelles Lernen benötigen. Wettbewerbe um geistiges Eigentum drehen sich um Lastprognosen, Batteriezustandsbewertung und Multi-Asset-Orchestrierung. Anbieter, die Open-Source-Governance betonen, gewinnen weiterhin öffentliche Ausschreibungen, die Technologieneutralität fordern.

Erhöhte Sicherheitspflichten und Protokollkomplexität schaffen Akquisitionsbarrieren für kapitalärmere Startups. Dennoch bestehen Nischenmöglichkeiten in den Segmenten Marine, Flughafenbodenservice und Bergbauelectrifizierung, wo Domänenwissen die Skalierung überwiegt. Erfolgreiche Herausforderer werden wahrscheinlich mit Versorgungsunternehmen kooperieren, um Netzdienst-Einnahmequellen zu sichern und sich über die einfache Sitzungsabrechnung hinaus zu differenzieren.

Marktführer in der EV-Lademanagement-Softwareplattform-Branche

ChargePoint

Tesla Inc.

ABB Ltd

EVBox (Everon)

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Blink Charging übernahm Zemetric für einen nicht genannten Betrag, um flottenorientierte Analyse- und Optimierungsfunktionen zu stärken.

- Januar 2025: Amber erwarb das australische Unternehmen Charge HQ für 15 Millionen AUD (10,1 Millionen USD), um Fahrzeug-zu-Netz-Software und eine Wohnkundenbasis zu gewinnen.

Globaler Berichtsumfang des Marktes für EV-Lademanagement-Softwareplattformen

| Betriebsmanagement |

| Energiemanagement |

| Abrechnungs- und Zahlungsmanagement |

| Benutzerzugangskontrolle |

| Analyse und Berichterstattung |

| Cloud-basiert |

| On-Premise |

| Level 1 |

| Level 2 |

| Level 3 |

| Öffentliche Ladeinfrastruktur |

| Private Ladeinfrastruktur |

| Ladepunktbetreiber |

| Flottenoperatoren |

| Versorgungsunternehmen |

| EV-OEMs |

| Regierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Modul | Betriebsmanagement | |

| Energiemanagement | ||

| Abrechnungs- und Zahlungsmanagement | ||

| Benutzerzugangskontrolle | ||

| Analyse und Berichterstattung | ||

| Nach Bereitstellungstyp | Cloud-basiert | |

| On-Premise | ||

| Nach Ladertyp | Level 1 | |

| Level 2 | ||

| Level 3 | ||

| Nach Ladestandort | Öffentliche Ladeinfrastruktur | |

| Private Ladeinfrastruktur | ||

| Nach Endnutzer | Ladepunktbetreiber | |

| Flottenoperatoren | ||

| Versorgungsunternehmen | ||

| EV-OEMs | ||

| Regierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die EV-Lademanagement-Software bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 8,26 Milliarden USD erreichen.

Welches Modulsegment wächst am schnellsten?

Analyse und Berichterstattung wächst bis 2030 mit einer CAGR von 27,97 %.

Warum dominieren Cloud-Bereitstellungen?

Unternehmen bevorzugen skalierbare SaaS-Modelle, die Updates vereinfachen und sich leicht in Flotten- und Energiesysteme integrieren lassen.

Welche Region verzeichnet die höchste Wachstumsrate?

Der asiatisch-pazifische Raum ist auf eine CAGR von 28,01 % ausgerichtet, angetrieben von China und Indien.

Wie vollzieht sich die Marktkonsolidierung?

Energiekonzerne und Zahlungsspezialisten übernehmen Softwareunternehmen für KI-Fähigkeiten und Netzdienst-Integration.

Welche Cybersicherheitsmaßnahmen sind für Betreiber entscheidend?

Ende-zu-Ende-Verschlüsselung, Anomalieerkennung und die Einhaltung von DSGVO-ähnlichen Vorschriften sind heute unverzichtbar.

Seite zuletzt aktualisiert am: