Marktgröße und Marktanteil für kabelloses Laden von Elektrofahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

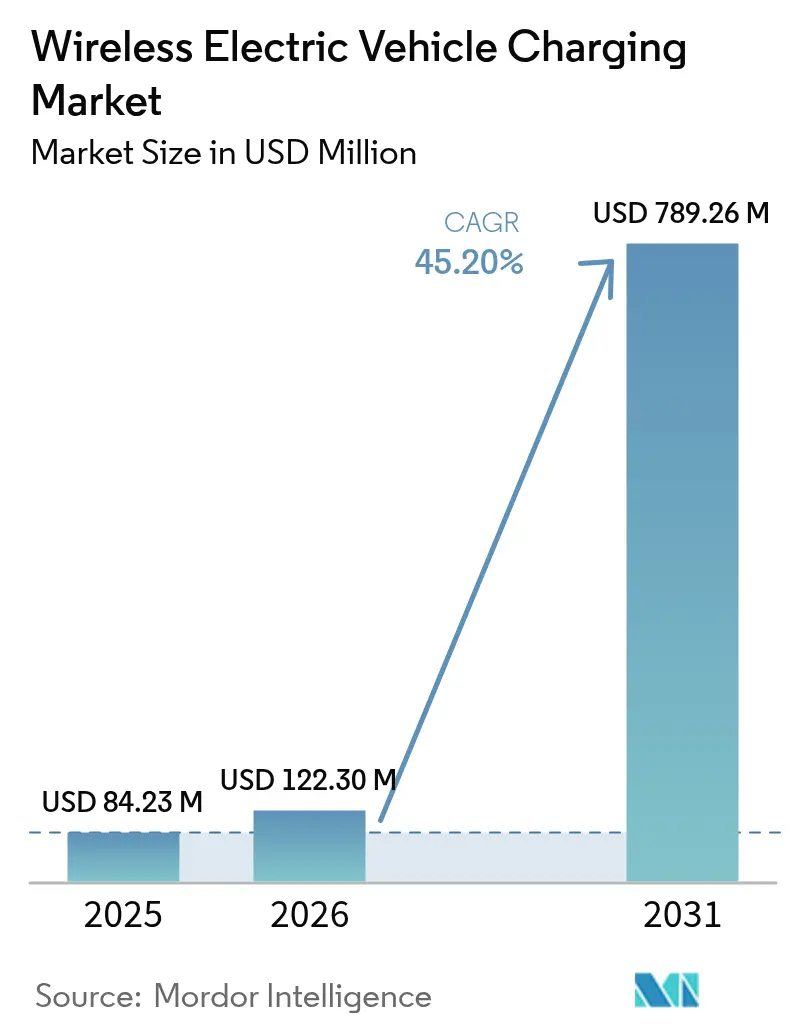

| Marktgröße (2026) | 122.3 Millionen US-Dollar |

| Marktgröße (2031) | 789.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 45.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kabelloses Laden von Elektrofahrzeugen von Mordor Intelligence

Die Marktgröße für kabelloses Laden von Elektrofahrzeugen wird voraussichtlich von USD 84,23 Millionen im Jahr 2025 auf USD 122,3 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 45,2 % über den Zeitraum 2026–2031 USD 789,26 Millionen erreichen. Die Investitionsdynamik spiegelt den Übergang von Laborpilotprojekten zu umsatzgenerierenden Einsätzen wider, beschleunigt durch Teslas Übernahme von Wiferion und die Veröffentlichung des SAE-J2954-Standards im August 2024. Automobilhersteller betrachten die Technologie nun als Differenzierungsmerkmal, da die konventionelle Stecker-Infrastruktur in Großstädten an ihre Kapazitätsgrenzen stößt. Europa verzeichnet heute die größte regionale Nachfrage, doch Chinas rascher Ausbau von Ladepunkten positioniert den asiatisch-pazifischen Raum als am schnellsten wachsenden Bereich. In allen Regionen betonen Flottenoperatoren, dass kabelloses Laden die Arbeitskosten senkt und hohe Auslastungsraten ermöglicht, was die Technologieakzeptanz trotz höherer Investitionsausgaben stärkt.

Wichtigste Erkenntnisse des Berichts

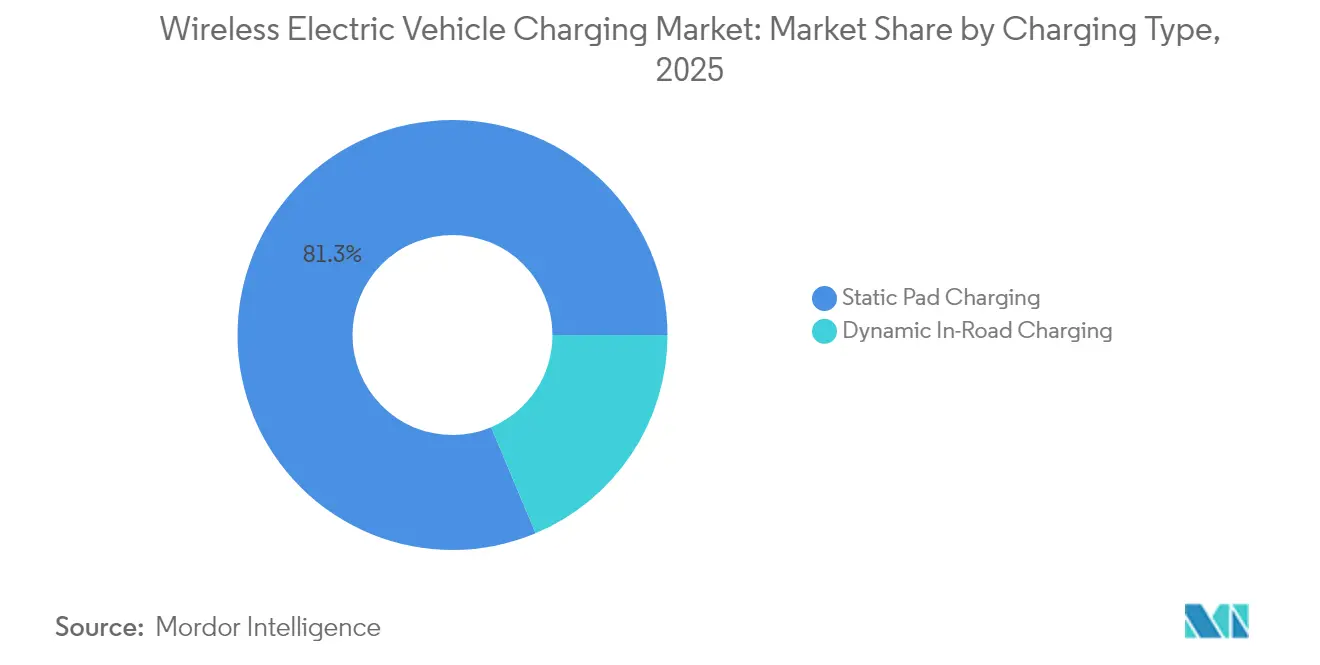

- Nach Ladetyp führten stationäre Pad-Systeme mit einem Marktanteil von 81,32 % im Markt für kabelloses Laden von Elektrofahrzeugen im Jahr 2025, während dynamische Fahrbahn-Ladelösungen bis 2031 voraussichtlich mit einem CAGR von 60,8 % wachsen werden.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Umsatzmarktanteil von 64,55 % im Markt für kabelloses Laden von Elektrofahrzeugen; Busse und Reisebusse werden bis 2031 voraussichtlich mit einem CAGR von 46,9 % wachsen.

- Nach Leistungsabgabe entfielen auf Einheiten bis zu 11 kW im Jahr 2025 57,10 % der Marktgröße für kabelloses Laden von Elektrofahrzeugen, während Installationen über 150 kW im gleichen Zeitraum mit einem CAGR von 67,6 % wachsen sollen.

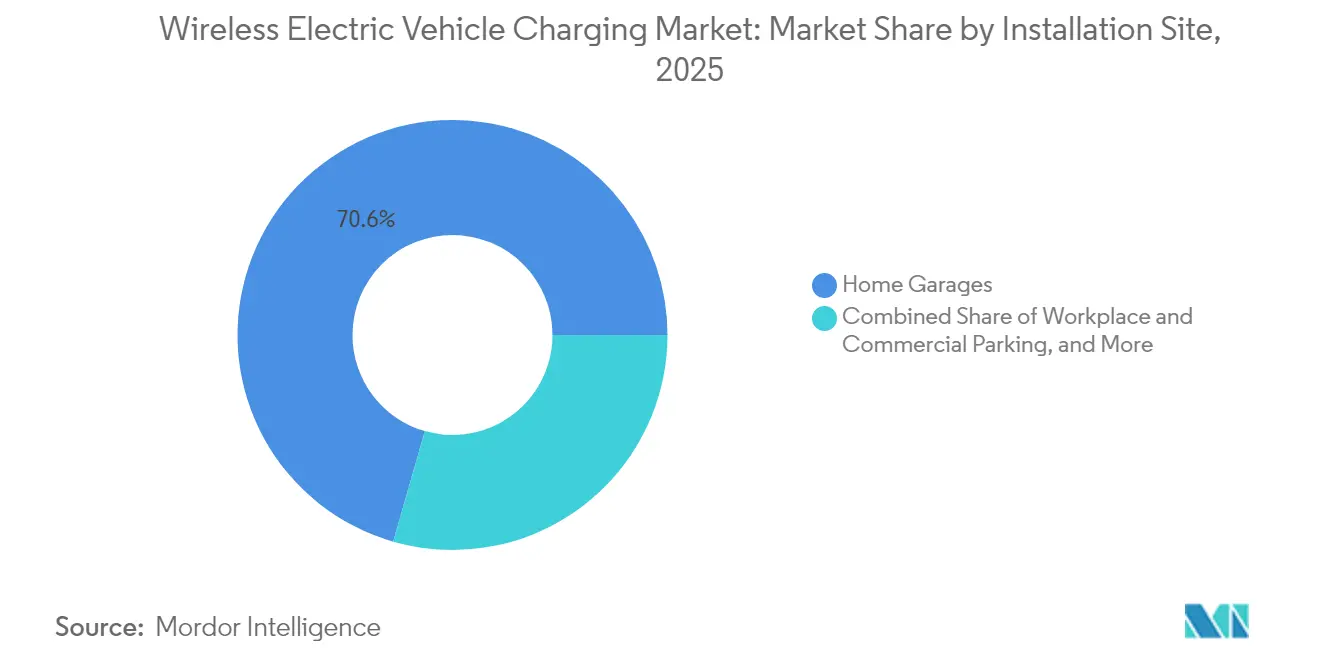

- Nach Installationsort repräsentierten Heimgaragen im Jahr 2025 70,55 % der Marktgröße für kabelloses Laden von Elektrofahrzeugen, während Autobahnspurprojekte mit einem CAGR von 55,5 % die höchste Wachstumsaussicht aufweisen.

- Nach Technologieplattform führte die induktive Resonanzkopplung mit einem Marktanteil von 73,65 % im Markt für kabelloses Laden von Elektrofahrzeugen im Jahr 2025, während Mehrspulen-Systeme mit Magnetfeldausrichtung bis 2031 voraussichtlich mit einem CAGR von 63,8 % wachsen werden.

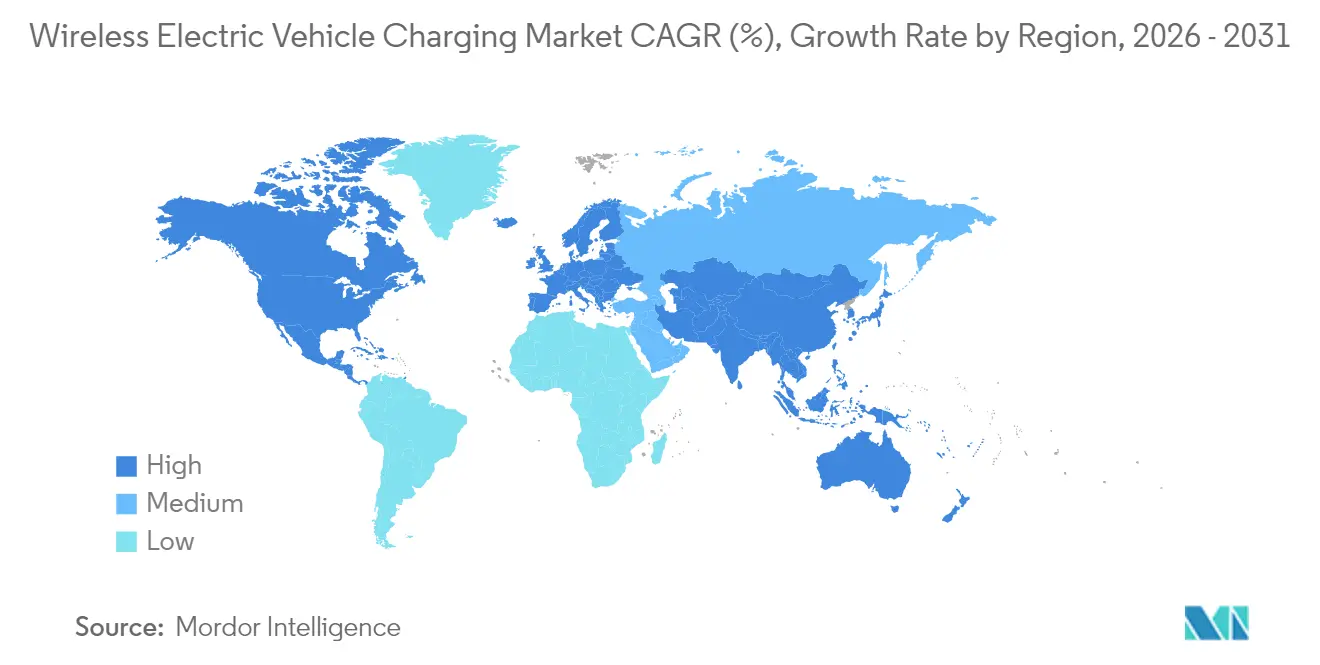

- Nach Geografie führte Europa mit einem Marktanteil von 37,85 % im Markt für kabelloses Laden von Elektrofahrzeugen im Jahr 2025; der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einem CAGR von 46,7 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für drahtloses Laden von Elektrofahrzeugen*

| Treiber | (~) % Punkte Auswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Beschleunigung der globalen Elektrofahrzeugverkäufe | +12.5% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausgeweitete staatliche Mandate und Anreize für emissionsfreie Fahrzeuge | +8.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Frühe Integration durch Erstausrüster in Premiummodelle | +7.8% | Global, angeführt von deutschen und japanischen Automobilherstellern | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Flottenelektrifizierung für autonomes Depot-Laden | +6.9% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Städtische Kabelverbots-Regelungen und induktive Bordsteinpads | +4.1% | Europäische Städte, ausgewählte nordamerikanische Kommunen | Langfristig (≥ 4 Jahre) |

| Aufkommender SAE-J2954-2-Standard für mehr als 300 kW | +3.7% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Beschleunigung der globalen Elektrofahrzeugverkäufe

Die Dynamik der globalen Elektrofahrzeugverkäufe schafft eine beispiellose Nachfrage nach differenzierten Ladelösungen, wobei kabelloses Laden als Premiumfunktion entsteht, die für Automobilhersteller höhere Margen erzielt. Teslas strategische Übernahme von Wiferion im August 2024 signalisiert die Reife der Technologie über experimentelle Phasen hinaus, während WiTricitys Gründung einer japanischen Tochtergesellschaft im Mai 2024 koordinierte globale Expansionsbemühungen demonstriert.[1]„WiTricity Corporation, ein US-amerikanisches Unternehmen, das kabellose Energieübertragungsprodukte für Elektrofahrzeuge herstellt, gründet eine japanische Tochtergesellschaft in Tokio”, Japan External Trade Organization, www.jetro.go.jp. Die Konvergenz der Entwicklung autonomer Fahrzeuge mit kabellosen Lademöglichkeiten schafft ein überzeugendes Wertversprechen, wie Teslas vier neue kabellose Ladepatente zeigen, die im September 2024 eingereicht wurden und speziell auf Robotaxi-Anwendungen abzielen, bei denen menschliche Eingriffe unpraktisch werden. Diese technologische Ausrichtung legt nahe, dass kabelloses Laden von einem Luxuskomfort zu einer betrieblichen Notwendigkeit wird, wenn Mobilitätsdienste skalieren.

Ausgeweitete staatliche Mandate und Anreize für emissionsfreie Fahrzeuge

Mandate für emissionsfreie Fahrzeuge erkennen zunehmend Infrastrukturbeschränkungen als Hindernisse für die Einführung an, was Regierungen dazu veranlasst, den Einsatz von kabellosem Laden durch gezielte Subventionen und Regulierungsrahmen zu fördern. Japans Erwägung von Subventionen für Teslas Ladestationen im Rahmen breiterer Zollverhandlungen veranschaulicht, wie kabellose Technologie in Handelspolitik und industrielle Wettbewerbsfähigkeit verflochten wird. Die Etablierung des SAE-J3400-Standards als empfohlene Praxis im September 2024 schafft regulatorische Klarheit, die staatlichen Beschaffungsprogrammen ermöglicht, kabellose Ladeanforderungen für öffentliche Flotten festzulegen.[2]„SAE-Arbeitsgruppe stimmt für die Etablierung des J3400-Standards als empfohlene Praxis”, Gemeinsames Büro für Energie und Verkehr, driveelectric.gov. Die Erkundung von Kabelverbots-Regelungen für Bordsteinparkplätze durch europäische Städte schafft einen regulatorischen Sog, der einen technologischen Schub ergänzt, insbesondere da Stadtplaner visuelle Beeinträchtigungen durch Ladeinfrastruktur beseitigen und gleichzeitig die Zugänglichkeit erhalten wollen.

Frühe Integration durch Erstausrüster in Premiummodelle

Automobilhersteller nutzen kabelloses Laden als Differenzierungsstrategie in Premiumsegmenten, wo Technologieaufschläge mit der Zahlungsbereitschaft der Verbraucher für Komfortfunktionen übereinstimmen. BMWs Zusammenarbeit mit WiTricity am 530e iPerformance stellt das erste kommerziell erhältliche kabellos ladefähige Hybridfahrzeug dar und schafft eine Vorlage für die Durchdringung des Luxusmarktes. Continentals Ankündigung eines 11-kW-kabellosen induktiven Ladesystems für die Produktion bis zum Ende des Jahrzehnts sowie die geplante Implementierung durch BMW und Mercedes-Benz signalisieren eine koordinierte Branchenbewegung in Richtung Standardisierung. Die Integration der Technologie mit Mensch-Maschine-Schnittstellen-Apps, die eine präzise Fahrzeugpositionierung ermöglichen, zeigt, wie kabelloses Laden umfassendere Automatisierungsstrategien ermöglicht und es als Wegbereiter für autonomes Parken und Ladesequenzen positioniert.

Nachfrage nach Flottenelektrifizierung für autonomes Depot-Laden

Kommerzielle Flottenoperatoren betrachten kabelloses Laden zunehmend als betriebliche Notwendigkeit und nicht als Komfortfunktion, insbesondere für depotbasierte Anwendungen, bei denen die Arbeitskosten für manuelles Laden die Technologieaufschläge übersteigen. Der Einsatz von drei 250-kW-induktiven Ladegeräten von WAVE durch die Antelope Valley Transit Authority zeigt, wie Hochleistungs-Kabellossysteme einen kontinuierlichen Flottenbetriebs ohne dediziertes Ladepersonal ermöglichen. Electreons Modell des Ladens als Dienstleistung eliminiert Vorabinvestitionen in die Infrastruktur und reduziert gleichzeitig den Batteriekapazitätsbedarf um 50 %, was überzeugende Gesamtbetriebskostenvorschläge für Flottenoperatoren schafft. Die Ausrichtung der Technologie auf die Entwicklung autonomer Fahrzeuge schafft synergetische Wertversprechen, wie Michigans Partnerschaft mit Electreon und Xos für kabellos geladene Lieferfahrzeuge zeigt, die ohne menschliche Eingriffe betrieben werden.

Hemmfaktorauswirkungsanalyse des Marktes für drahtloses Laden von Elektrofahrzeugen*

| Hemmnis | (~) % Punkte Auswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe System- und Installationskosten | -15.3% | Global, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Interoperabilität und Standards | -8.7% | Global, mit regionalen Unterschieden bei der Einführung | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich elektromagnetischer Sicherheit in dicht besiedelten städtischen Gebieten | -6.2% | Städtische Gebiete weltweit, strenger in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Netzoberschwingungsbeschränkungen bei Megawatt-Fahrbahnspuren | -3.4% | Autobahnkorridore mit dynamischem Hochleistungsladen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe System- und Installationskosten

Kabellose Ladesysteme kosten das 2- bis 3-fache gleichwertiger kabelgebundener Lösungen, was trotz verbesserter Technologieökonomie erhebliche Hindernisse für die Massenmarkteinführung schafft. WiTricitys 11-kW-Kabelloslader hat einen Preis von USD 3.500 mit Installationskosten zwischen USD 3.500 und 4.000, verglichen mit herkömmlichen Level-2-Ladegeräten, die installiert unter USD 1.000 kosten. Die Kosten für den Infrastrukturausbau erweisen sich als noch schwieriger, da dynamische Ladespuren eine Investition von etwa EUR 167 Millionen erfordern, verglichen mit EUR 105 Millionen für gleichwertige Schnellladestationen, obwohl beide Szenarien über längere Zeiträume ähnliche Kapitalwerte erzielen.[3]„Ein korridorbasierter Ansatz zur Schätzung der Kosten der Ladeinfrastruktur für Elektrofahrzeuge auf Autobahnen”, MDPI, www.mdpi.com. Die Kostendifferenz wird besonders bei der öffentlichen Infrastrukturbereitstellung deutlich, wo Kommunen Premiumpreise gegenüber begrenzten Auslastungsraten in frühen Einführungsphasen rechtfertigen müssen.

Lücken bei Interoperabilität und Standards

Technische Standardisierungsherausforderungen bestehen trotz der Etablierung von SAE J2954 fort, da konkurrierende Technologieplattformen proprietäre Vorteile verfolgen, die die Marktentwicklung fragmentieren. Die Unterscheidung zwischen induktiver Resonanzkopplung und Mehrspulen-Systemen mit Magnetfeldausrichtung schafft Kompatibilitätsbedenken für Infrastrukturinvestoren, die über die künftige Technologiekonvergenz unsicher sind. Die Komplexität der Patentlandschaft, exemplifiziert durch Mojo Mobilitys USD-192-Millionen-Sieg gegen Samsung wegen Verletzung von Patenten für kabelloses Laden, schafft rechtliche Unsicherheiten, die Infrastrukturinvestitionen entmutigen. Regionale Unterschiede bei den Grenzwerten für elektromagnetische Feldexposition und Sicherheitsstandards erschweren globale Einsatzstrategien zusätzlich, da Hersteller in wichtigen Märkten unterschiedliche Regulierungsrahmen navigieren müssen, während sie kosteneffektive Produktionsmaßstäbe aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für drahtloses Laden von Elektrofahrzeugen

Nach Ladetyp:

Dominanz des stationären Ladens ermöglicht dynamische ZukunftStationäres Pad-Laden hält mit 81,32 % im Jahr 2025 einen beherrschenden Marktanteil im Markt für kabelloses Laden von Elektrofahrzeugen, was aktuelle kommerzielle Tragfähigkeit und Verbraucherakzeptanzmuster widerspiegelt, während dynamisches Laden auf der Fahrbahn bis 2031 mit einem CAGR von 60,8 % beschleunigt, da Infrastrukturinvestitionen auf eine langfristige Mobilitätstransformation abzielen. Stationäre Systeme profitieren von etablierten Installationsprotokollen und bewährter Zuverlässigkeit, wie WiTricitys Einsatz in mehreren Automobilpartnerschaften und Electreons erfolgreiche Busbahnhof-Implementierungen in Israel und Deutschland zeigen. Dynamische Ladeanwendungen bleiben auf Pilotprojekte und spezialisierte Korridore konzentriert. Dennoch demonstrieren Michigans Einsatz in der 14th Street und Schwedens Smartroad Gotland die kommerzielle Tragfähigkeit für Schwerlastanwendungen, bei denen kontinuierliches Laden kleinere Batteriekonfigurationen ermöglicht.

Der Technologiereifezeitplan begünstigt stationäre Lösungen für die unmittelbare Marktentwicklung, während dynamische Systeme koordinierte Infrastrukturinvestitionen erfordern, die über individuelle Fahrzeugkaufentscheidungen hinausgehen. Die Erreichung von 270 kW kabelloser Energieübertragung durch das Oak Ridge National Laboratory stellt einen Durchbruch dar, der stationäre und dynamische Anwendungen verbindet, da dieselbe mehrphasige elektromagnetische Kopplungstechnologie sowohl stationäre als auch mobile Ladeszenarien ermöglicht. Die Wachstumstrajektorie des dynamischen Ladens hängt von öffentlich-privaten Partnerschaften ab, die Infrastrukturinvestitionen mit Flottenelektrifizierungsplänen in Einklang bringen und Netzwerkeffekte schaffen, die Premiumtechnologiekosten durch betriebliche Effizienzgewinne rechtfertigen.

Nach Fahrzeugtyp:

Kommerzielle Flotten treiben Premium-Einführung voranPersonenkraftwagen beherrschen mit 64,55 % im Jahr 2025 den Marktanteil im Markt für kabelloses Laden von Elektrofahrzeugen, doch Busse und Reisebusse entwickeln sich mit einem CAGR von 46,9 % zum am schnellsten wachsenden Segment, was die Bereitschaft kommerzieller Betreiber widerspiegelt, Technologieaufschläge für betriebliche Vorteile zu zahlen, die die Gesamtbetriebskosten senken. Leichte Nutzfahrzeuge sowie mittelschwere und schwere Lkw stellen aufkommende Anwendungen dar, bei denen kabelloses Laden autonome Depotoperationen ohne menschliche Eingriffe bei Ladevorgängen ermöglicht. Plug-in-Hybridfahrzeuge halten eine stetige Nachfrage als Übergangstechnologie aufrecht, obwohl ihre Wachstumsaussichten abnehmen, da batterieelektrische Fahrzeuge Kostenparität erreichen und die Ladeinfrastruktur ausgebaut wird.

Flottenanwendungen zeigen im Vergleich zur individuellen Verbrauchereinführung überlegene Wirtschaftlichkeit, da zentralisiertes Depot-Laden standardisierte Installations- und Wartungsverfahren ermöglicht und gleichzeitig die Auslastungsraten maximiert. Die Implementierung von 500-kW-Kabellossystemen für schwere Lkw im Hafen von Los Angeles veranschaulicht, wie kommerzielle Anwendungen Premiumpreise durch betriebliche Effizienzgewinne und Emissionskonformitätsanforderungen rechtfertigen. Busse und Reisebusse profitieren besonders von der Ausrichtung der kabellosen Technologie auf Linienverkehrsbetrieb, bei dem vorhersehbare Ladepläne eine optimierte Batteriedimensionierung und reduzierte Infrastrukturkomplexität im Vergleich zum Gelegenheitsladen mit manuellen Verbindungen ermöglichen.

Nach Leistungsabgabe:

Migration zu Megawatt-Leistungen beschleunigt sichSysteme bis zu 11 kW dominieren aktuelle Installationen mit 57,10 % des Marktanteils im Markt für kabelloses Laden von Elektrofahrzeugen im Jahr 2025, was Wohn- und leichte Gewerbeanwendungen widerspiegelt, bei denen Leistungsanforderungen mit bestehenden elektrischen Infrastrukturkapazitäten übereinstimmen, während Installationen über 150 kW mit einem CAGR von 67,6 % steigen, da kommerzielle Anwendungen schnelle Ladekapazitäten fordern. Das 11–50-kW-Segment dient als Brückentechnologie für Arbeitsplatz- und Einzelhandelsanwendungen, während 51–150-kW-Systeme auf Flottendepot-Installationen abzielen, bei denen moderate Leistungsniveaus Ladegeschwindigkeit und Infrastrukturkosten ausbalancieren. Anwendungen über 150 kW stellen die Technologiegrenze dar, wo Megawatt-Klasse-Systeme dynamisches Laden für Schwerlastfahrzeuge und hochausgelastete kommerzielle Flotten ermöglichen.

Die Entwicklung der Leistungsabgabe spiegelt breitere Branchentrends hin zu extrem schnellem Laden wider, wie ChargePoints Einführung von Megawatt-Ladesystemen zeigt, die bis zu 3 Megawatt für kommerzielle Anwendungen liefern können. Die Herausforderungen bei der Leistungsskalierung kabelloser Technologie erfordern fortschrittliches Wärmemanagement und elektromagnetische Feldsteuerung, doch Durchbrüche wie die 270-kW-Demonstration des Oak Ridge National Laboratory beweisen die technische Machbarkeit für Hochleistungsanwendungen. Die Leistungsabgabeverteilung deutet auf eine Marktbifurkation zwischen Wohnkomfortanwendungen und kommerziellen Effizienzlösungen hin, mit begrenzter Überschneidung bei Technologieanforderungen und Preisstrategien.

Nach Installationsort:

Heimfundament unterstützt Autobahn-ZukunftHeimgaragen erfassen mit 70,55 % im Jahr 2025 den Marktanteil im Markt für kabelloses Laden von Elektrofahrzeugen und etablieren kabelloses Laden als Premium-Wohnausstattung, die höhere Immobilienwerte erzielt und wohlhabende frühe Anwender anspricht, während Autobahnspuren mit einem CAGR von 55,5 % die am schnellsten wachsende Anwendung darstellen, da öffentliche Infrastrukturinvestitionen auf die Ermöglichung von Langstreckenreisen abzielen. Arbeitsplatz- und Gewerbeparkplatz-Installationen dienen als intermediäre Einführungsfahrzeuge, bei denen Arbeitgeber kabelloses Laden als Mitarbeitervorteil bereitstellen und gleichzeitig Technologiezuverlässigkeit und Benutzerakzeptanzmuster testen. Öffentliche Parkplätze und Einzelhandelsstandorte bieten Umsatzgenerierungsmöglichkeiten für Immobilieneigentümer, obwohl Auslastungsraten in frühen Einsatzphasen unsicher bleiben.

Flotten- und Depotanlagen zeigen die überzeugendste Wirtschaftlichkeit für die Einführung von kabellosem Laden, da zentralisierte Installation standardisierte Wartungsverfahren ermöglicht und gleichzeitig die Technologienutzung durch kontinuierliche Betriebspläne maximiert. Autobahnspuranwendungen erfordern koordinierte öffentliche Investitionen und standardisierte Technologieplattformen, doch erfolgreiche Pilotprojekte in Schweden und geplante Einsätze in Michigan demonstrieren die technische Machbarkeit für dynamische Ladeinfrastruktur. Die Verteilung der Installationsorte spiegelt Technologieeinführungsmuster wider, die in kontrollierten Umgebungen beginnen und sich auf öffentliche Infrastruktur ausweiten, wenn Zuverlässigkeit und Standardisierung reifen.

Nach Technologieplattform:

Induktive Führerschaft steht vor Mehrspulen-HerausforderungInduktive Resonanzkopplung wird im Jahr 2025 mit 73,65 % der Marktgröße für kabelloses Laden von Elektrofahrzeugen führend bleiben und von etablierten Patentportfolios und bewährten kommerziellen Einsätzen profitieren. Mehrspulen-Systeme mit Magnetfeldausrichtung werden mit einem CAGR von 63,8 % beschleunigen, da Technologieplattformen der nächsten Generation höhere Effizienz- und Leistungsdichtevorteile anstreben. Kapazitive Energieübertragung bleibt eine Nischenanwendung mit spezialisierten Anwendungsfällen, obwohl ihr Wachstumspotenzial von Durchbrüchen bei der Energieübertragungseffizienz und Sicherheitsprotokollen abhängt. Der Wettbewerb der Technologieplattformen spiegelt grundlegende physikalische Kompromisse zwischen Energieübertragungseffizienz, elektromagnetischer Feldeingrenzung und Systemkomplexität wider.

WiTricitys Übernahme des Patentportfolios von Qualcomm Halo, das über 1.500 Patente für kabelloses Laden umfasst, demonstriert die strategische Bedeutung von geistigem Eigentum im Wettbewerb der Technologieplattformen. Mehrspulen-Systeme mit Magnetfeldausrichtung bieten theoretische Vorteile bei Leistungsdichte und Fehlausrichtungstoleranz, erfordern jedoch komplexere Steuerungssysteme und höhere Herstellungskosten, die die aktuelle kommerzielle Tragfähigkeit einschränken. Wie Oak Ridge National Laboratorys Durchbruch bei der mehrphasigen elektromagnetischen Kopplung zeigt, deutet die Plattformentwicklung auf eine eventuelle Konvergenz hin zu hybriden Ansätzen hin, die die Zuverlässigkeit der induktiven Kopplung mit den Leistungsvorteilen von Mehrspulen-Systemen kombinieren.

Geografische Analyse

Nordeuropäischer Markt für drahtloses Laden von Elektrofahrzeugen

Europa kontrollierte im Jahr 2025 37,85 % des Marktes für drahtloses Laden von Elektrofahrzeugen, gestützt durch Klimavorschriften und frühe Demonstrationskorridore wie Schwedens E-Motorway und Deutschlands eCharge BASt. Norwegen eröffnete im August 2024 die weltweit erste induktive Stadtstraße und demonstrierte damit die nordische Führungsrolle bei der Verbindung erneuerbarer Energien mit drahtlosem Laden. Deutschlands Premiumautohersteller steigern die regionale Nutzung zusätzlich, indem sie Ladepads in Luxusausstattungen integrieren und so die Vertrautheit der Verbraucher stärken.

Asiatisch-pazifischer Markt für drahtloses Laden von Elektrofahrzeugen

Der asiatisch-pazifische Raum beschleunigt sich bis 2031 mit einer CAGR von 46,7 %, angetrieben durch Chinas Hinzufügung von 4,222 Millionen Ladepunkten allein im Jahr 2024. Pekings Stadtentwicklungspläne integrieren induktive Stellplätze in neue Wohnkomplexe, während Provinzförderprogramme dynamische Lkw-Spuren auf Exportkorridoren finanzieren. Die Gründung des EV Wireless Power Transfer Council in Japan im April 2025 sowie WiTritys Tokioter Niederlassung unterstreichen die Koordination zwischen Versorgungsunternehmen, Zulieferern und politischen Entscheidungsträgern beim Aufbau nationaler Netzwerke.

Nordamerikanischer Markt für drahtloses Laden von Elektrofahrzeugen

Nordamerika weist konzentrierte Wachstumsschwerpunkte auf. Michigans Induktionsspur auf der 14th Street und Kaliforniens UCLA-Straßenprojekt im Wert von 20 Millionen USD belegen die technische Machbarkeit, doch die von Bundesstaat zu Bundesstaat unterschiedlichen Vorschriften zur elektromagnetischen Exposition führen zu einem Flickenteppich an Genehmigungsverfahren. Die Unterstützung des Joint Office für SAE J3400 zielt darauf ab, Kupplungsspezifikationen zu vereinheitlichen und drahtlose Abrechnungsdaten in bundesstaatliche Förderkriterien zu integrieren. Mexiko und Kanada bleiben aufstrebende Märkte; grenzüberschreitende Frachtbetreiber setzen sich für die Interoperabilität von Korridoren ein, um Investitionen in Lkw mit Unterbodenempfängern zu schützen. Zusammengenommen deuten diese regionalen Entwicklungen darauf hin, dass sich der Markt für drahtloses Laden von Elektrofahrzeugen als Mosaik nationaler Pilotprojekte entwickeln wird, die zu kontinentalen Netzwerken heranwachsen. Es wird erwartet, dass sinkende Kosten und die Harmonisierung von Standards die Akzeptanzlücken bis zum Ende des Jahrzehnts verringern werden.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber intensiviert sich. WiTricity setzt ein patentlastiges Lizenzmodell ein, nachdem es Qualcomm Halos über 1.500 Patente übernommen hat, und hat kürzlich Yura Corporation lizenziert, um in koreanische Lieferketten einzudringen. Electreon fördert Infrastruktur als Dienstleistung und erzielt wiederkehrende Einnahmen durch den Betrieb induktiver Straßen in Israel, Schweden und den Vereinigten Staaten. Tesla besetzt eine vertikal integrierte Nische, indem es Wiferions Hardware in seine breitere Robotaxi-Roadmap einbettet und Fahrzeug-, Software- und Pad-IP besitzt.

Erstrangige Zulieferer wie Continental, Bosch und MAHLE nutzen bestehende Erstausrüster-Beziehungen, um induktive Module neben konventionellen Leistungselektronik-Suiten zu bündeln. Siemens' Beteiligungsinvestition in WiTricity und ABBs Partnerschaftsankündigungen deuten auf einen systemischen Wandel hin: Große Elektrounternehmen bereiten Portfolios vor, die sowohl kabelgebundene als auch kabellose Formate abdecken, um ihren Anteil zu sichern, wenn die Flottenelektrifizierung beschleunigt.

Technologische Durchbrüche gestalten die Wettbewerbsdynamik weiterhin um. Oak Ridges 270-kW-Prototyp verzeichnete Leistungsdichten bis zum Zehnfachen aktueller kommerzieller Pads und setzt private Unternehmen unter Druck, Forschungs- und Entwicklungszeitpläne zu beschleunigen. Patentstreitigkeiten, exemplifiziert durch Mojo Mobilitys USD-192-Millionen-Sieg, unterstreichen den strategischen Wert von verteidigungsfähigem geistigem Eigentum. Folglich übernehmen viele Späteinsteiger Kreuzlizenzierungen, um Rechtsstreitigkeiten zu vermeiden. Frühe Allianzen, die in den Jahren 2024–2025 geschmiedet wurden, werden sich wahrscheinlich zu dauerhaften Ökosystem-Clustern verfestigen, die De-facto-Standards für Spulengeometrie, Kommunikationsprotokolle und Sicherheitszertifizierung setzen.

Marktführer im Bereich kabelloses Laden von Elektrofahrzeugen

WiTricity Corporation

HEVO Inc.

Plugless Power Inc.

InductEV Inc.

Electreon Wireless Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für drahtloses Laden von Elektrofahrzeugen

- WiTricity Corporation

- InductEV Inc.

- Electreon Wireless Ltd.

- HEVO Inc.

- Plugless Power Inc. (Evatran Group)

- Continental AG

- Robert Bosch GmbH

- Toyota Motor Corporation

- Toshiba Corporation

- Qualcomm Technologies (Halo)

- Siemens AG

- ABB Ltd.

- Wireless Advanced Vehicle Electrification, LLC. (WAVE Charging)

Analyse der Unternehmen im Markt für drahtloses Laden von Elektrofahrzeugen lesen

Jüngste Branchenentwicklungen im Markt für drahtloses Laden von Elektrofahrzeugen

- Mai 2025: Die indische Regierung hat ein innovatives einheimisches kabelloses Ladegerät eingeführt, das gemeinsam vom Centre for Development of Advanced Computing (C-DAC) und dem Visvesvaraya National Institute of Technology (VNIT) in Nagpur entwickelt wurde. Dieses speziell für Elektrofahrzeuge konzipierte Ladegerät kann den Akku eines Fahrzeugs in etwa drei Stunden auf bis zu 90 % aufladen. Dieser Durchbruch unterstreicht eine bedeutende technologische Leistung und unterstützt das Engagement des Landes für nachhaltige und effiziente Transportlösungen.

- Juni 2024: Das Oak Ridge National Laboratory erzielte einen Weltrekord bei der kabellosen Energieübertragung von 270 kW für leichte Elektrofahrzeuge unter Verwendung von mehrphasigen elektromagnetischen Kopplungsspulen und demonstrierte dabei eine Effizienz von 96 % sowie die Fähigkeit, einen Porsche Taycan innerhalb von 10 Minuten auf 50 % Ladezustand aufzuladen, und setzte damit neue Maßstäbe für Hochleistungs-Kabellosladen-Anwendungen.

- November 2024: Electreon arbeitete mit der UCLA an einem USD-20-Millionen-Projekt für kabellose Ladestraßen zusammen, das Kaliforniens erste kabellose Ladestraße darstellt und die Ausweitung der Technologie auf große US-amerikanische Ballungsräume demonstriert.

- November 2024: Michigan arbeitete mit Electreon und Xos Inc. zusammen, um kabellose Ladetechnologie für Lieferfahrzeuge in Detroit zu implementieren, und zeigte damit Nutzfahrzeuganwendungen und staatliche Unterstützung für kabellose Ladeinfrastruktur.

Umfang des globalen Berichts über den Markt für kabelloses Laden von Elektrofahrzeugen

Kabelloses Laden von Elektrofahrzeugen ist eine innovative Technologie, die es Elektrofahrzeugen ermöglicht, ohne physische Verbindung zwischen dem Fahrzeug und der Ladestation geladen zu werden. Der Markt für kabelloses Laden von Elektrofahrzeugen deckt die neuesten Nachfragetrends für kabelloses Laden, technologische Entwicklungen, staatliche Richtlinien, Herstellerentwicklungen usw. ab. Er deckt auch den Marktanteil der wichtigsten Anbieter für kabelloses Laden weltweit ab.

Der Bericht deckt den zukünftigen Umfang des kabellosen Ladens für Elektrofahrzeuge ab, und der Markt ist segmentiert nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Anwendungstyp (Wohn- und Nutzfahrzeuge) und Geografie. Der Bericht bietet Marktgrößenprognosen für den Markt für kabelloses Laden von Elektrofahrzeugen in Wertangaben (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Stationäres Pad-Laden |

| Dynamisches Laden auf der Fahrbahn |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Lkw |

| Busse und Reisebusse |

| Bis zu 11 kW |

| 11–50 kW |

| 51–150 kW |

| Über 150 kW |

| Heimgaragen |

| Arbeitsplatz- und Gewerbeparkplätze |

| Öffentliche Parkplätze und Einzelhandel |

| Flotten- und Depotanlagen |

| Autobahnspuren |

| Induktive Resonanzkopplung |

| Mehrspulen-System mit Magnetfeldausrichtung |

| Kapazitive Energieübertragung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Ladetyp | Stationäres Pad-Laden | |

| Dynamisches Laden auf der Fahrbahn | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Lkw | ||

| Busse und Reisebusse | ||

| Nach Leistungsabgabe | Bis zu 11 kW | |

| 11–50 kW | ||

| 51–150 kW | ||

| Über 150 kW | ||

| Nach Installationsort | Heimgaragen | |

| Arbeitsplatz- und Gewerbeparkplätze | ||

| Öffentliche Parkplätze und Einzelhandel | ||

| Flotten- und Depotanlagen | ||

| Autobahnspuren | ||

| Nach Technologieplattform | Induktive Resonanzkopplung | |

| Mehrspulen-System mit Magnetfeldausrichtung | ||

| Kapazitive Energieübertragung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kabelloses Laden von Elektrofahrzeugen und welches Wachstum wird prognostiziert?

Die Marktgröße für kabelloses Laden von Elektrofahrzeugen beträgt im Jahr 2026 USD 122,3 Millionen und wird bis 2031 voraussichtlich auf USD 789,26 Millionen steigen, was einem CAGR von 45,2 % entspricht.

Welcher Ladetyp führt den Markt heute an?

Stationäre Pad-Systeme führen mit einem Marktanteil von 81,32 %, was einfachere Installation und bewährte Zuverlässigkeit widerspiegelt.

Warum bevorzugen Flottenoperatoren kabelloses Laden?

Die Eliminierung manueller Steckerarbeit und die Ermöglichung eines Rund-um-die-Uhr-Betriebs senken die Gesamtbetriebskosten und stimmen mit Strategien für autonome Fahrzeuge überein.

Was sind die Haupthindernisse für eine breitere Einführung?

Hohe Installationskosten und Interoperabilitätsbedenken aufgrund konkurrierender Technologieplattformen und sich entwickelnder Standards bleiben die primären Hemmnisse.

Seite zuletzt aktualisiert am: