Marktgröße und Marktanteil für automotive Energierückgewinnungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

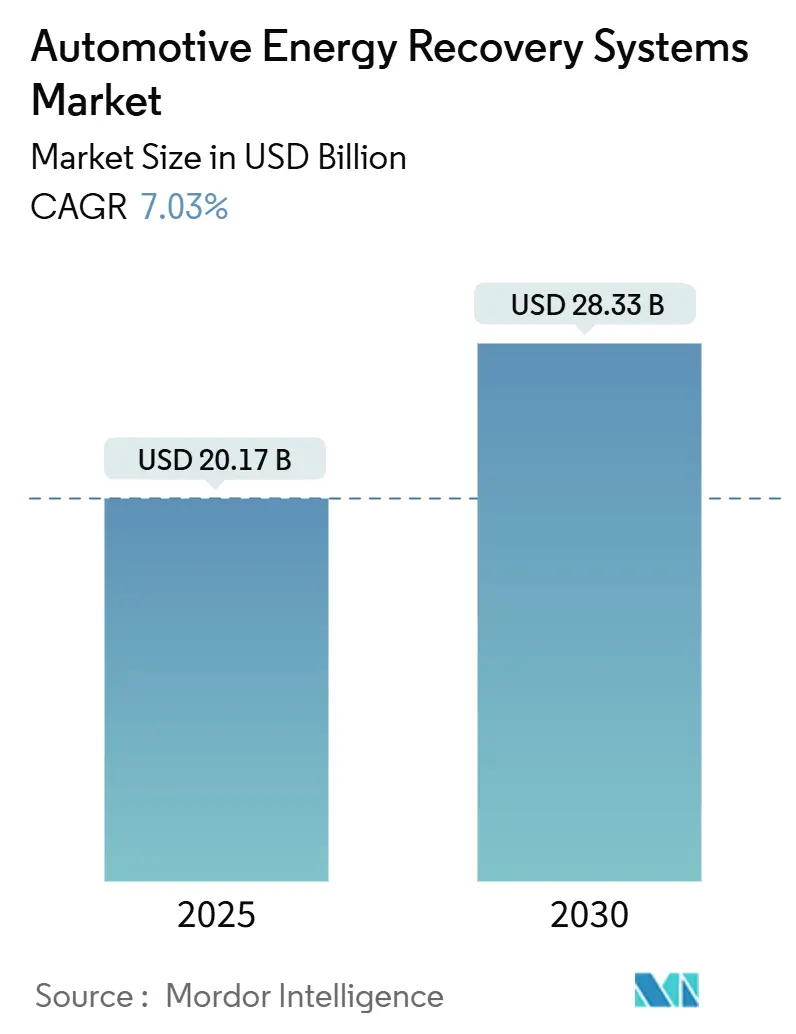

| Marktgröße (2025) | 20.17 Milliarden US-Dollar |

| Marktgröße (2030) | 28.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.03% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

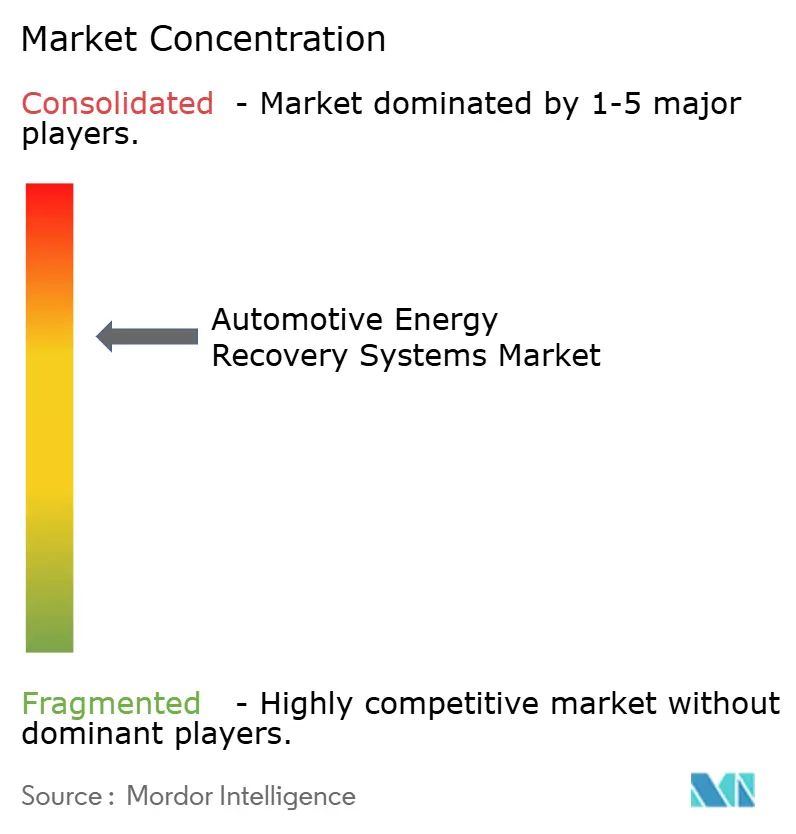

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Energierückgewinnungssysteme von Mordor Intelligence

Die Marktgröße für automotive Energierückgewinnungssysteme beläuft sich im Jahr 2025 auf 20,17 Milliarden USD und soll bis 2030 einen Wert von 28,33 Milliarden USD erreichen, was einer CAGR von 7,03 % im Zeitraum 2025–2030 entspricht. Anhaltender regulatorischer Druck, rasche Elektrifizierung der Fahrzeugflotten und kostenorientierte Effizienzgewinne positionieren die Energierückgewinnung als zentrales Konstruktionselement statt als Zusatzausstattung. Strengere globale CO₂-Vorschriften, angeführt von Euro 7 in Europa und Chinas Doppelkreditsystem, verkürzen die Compliance-Fristen und veranlassen Automobilhersteller, Rekuperationsbremsung, Abwärmenutzung und 48-V-Mildhybridlösungen plattformübergreifend einzusetzen. Die steigende Nachfrage nach Turboaufladung in hubraumreduzierten Motoren, der Ausbau von V2X-Pilotprojekten und die Einführung von Brake-by-Wire-Systemen stärken die wirtschaftliche Logik, indem reale Kraftstoffeinsparungen in den zweistelligen Bereich gehoben werden. Die Wettbewerbsintensität bleibt hoch, da Tier-1-Zulieferer ihre Marktstellung durch Skalierung und F&E-Tiefe verteidigen, während spezialisierte Anbieter Chancen in den Bereichen Schwungradspeicherung, prädiktive Software und Teilsystemintegration erschließen.

Wichtigste Erkenntnisse des Berichts

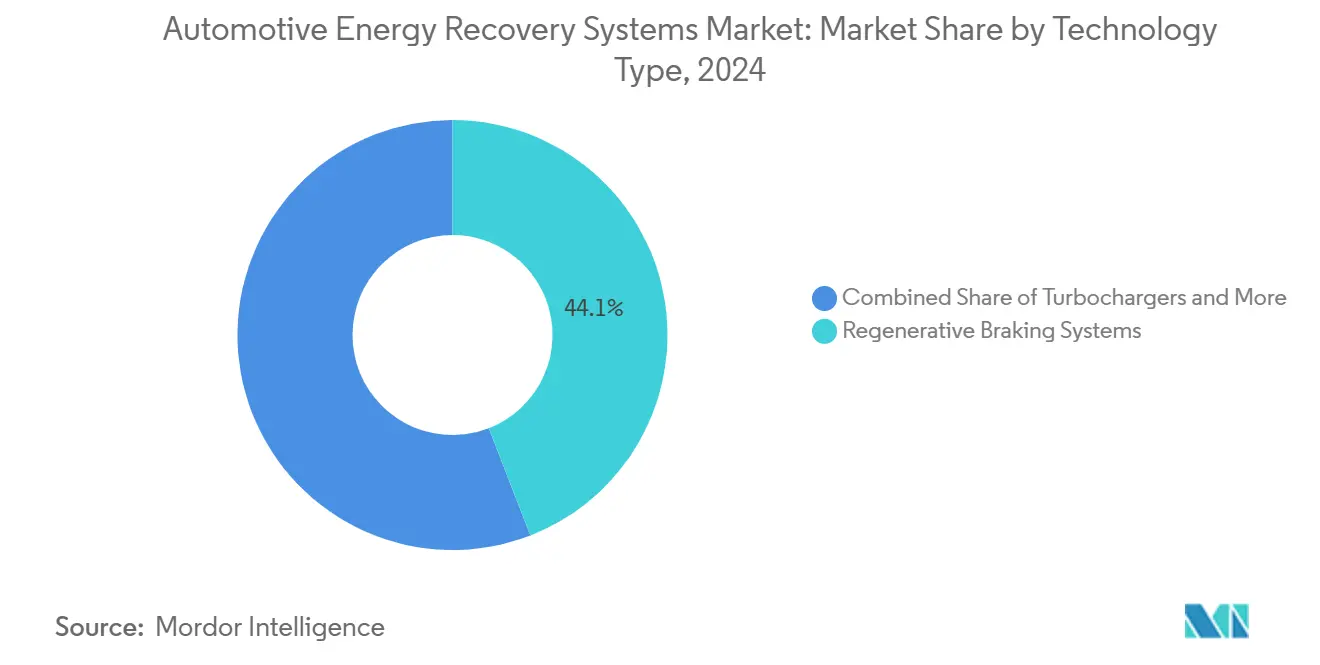

- Nach Technologietyp führte die Rekuperationsbremsung mit einem Marktanteil von 44,12 % am Markt für automotive Energierückgewinnungssysteme im Jahr 2024; die Schwungradspeicherung wird bis 2030 voraussichtlich mit einer CAGR von 8,55 % wachsen.

- Nach Teilsystem entfielen auf Bremssysteme im Jahr 2024 ein Anteil von 49,55 % an der Marktgröße für automotive Energierückgewinnungssysteme, während Antriebsstrangsysteme zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,13 % wachsen werden.

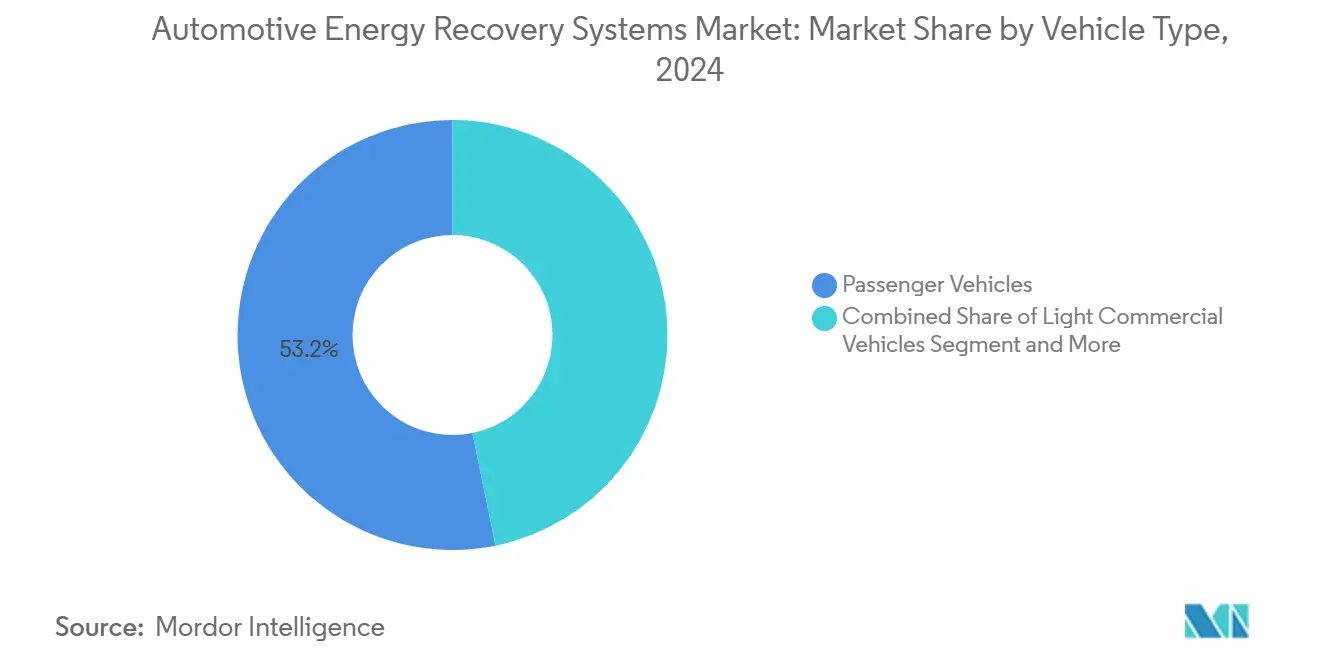

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 53,16 % an der Marktgröße für automotive Energierückgewinnungssysteme; mittlere und schwere Nutzfahrzeuge verzeichnen mit einer CAGR von 7,85 % bis 2030 das stärkste Wachstum.

- Nach Antriebstyp entfielen auf Hybridfahrzeuge im Jahr 2024 ein Anteil von 47,15 % am Markt für automotive Energierückgewinnungssysteme, während batterieelektrische Fahrzeuge mit einer prognostizierten CAGR von 9,14 % bis 2030 das höchste Wachstum verzeichnen.

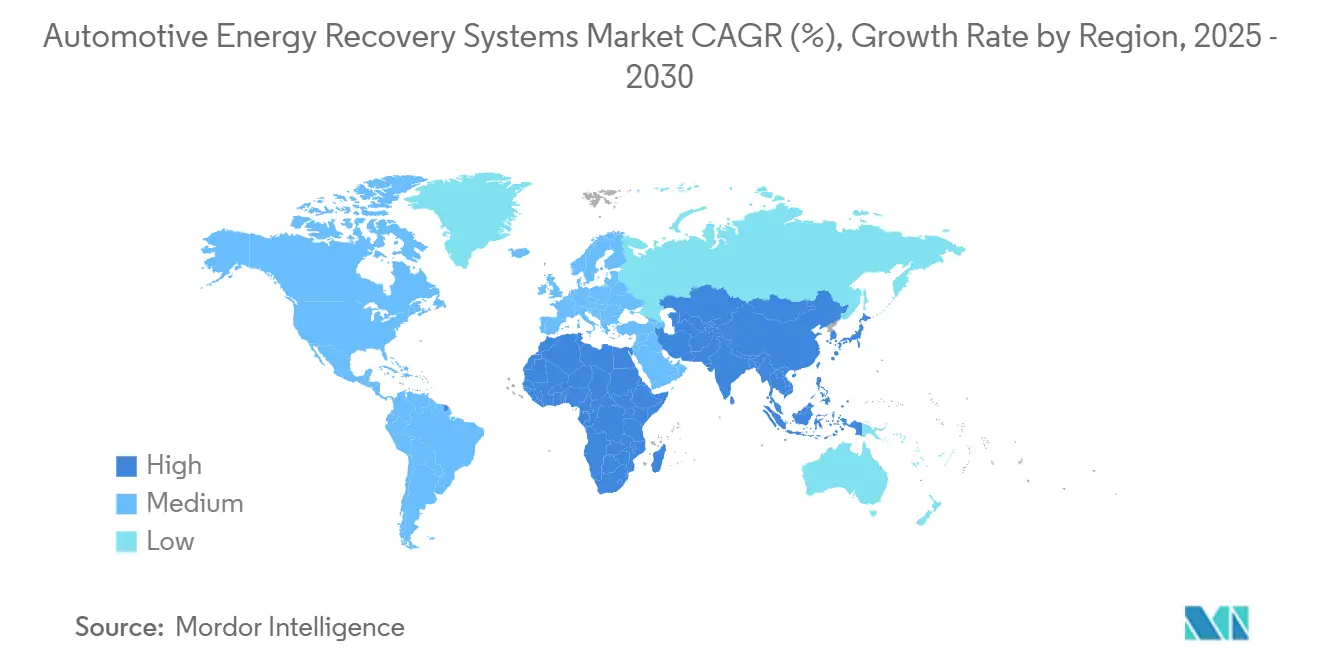

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 39,44 % am Markt für automotive Energierückgewinnungssysteme im Jahr 2024; die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 7,45 % bis 2030 das stärkste Wachstum.

Globale Trends und Erkenntnisse zum Markt für automotive Energierückgewinnungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Elektrifizierung der Fahrzeugflotten | +2.1% | Asien-Pazifik und Europa führend | Langfristig (≥ 4 Jahre) |

| Strengere globale CO₂- und Kraftstoffverbrauchsvorschriften | +1.8% | EU, China, Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobilhersteller auf 48-V-Mildhybridarchitekturen | +1.4% | Global, frühe Übernahme in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Brake-by-Wire ermöglicht höhere Rekuperation | +1.2% | Premium- und Nutzfahrzeugsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Motorverkleinerung mit Turboaufladungsbedarf | +0.9% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| V2X-Anreize zur Energierückgewinnung | +0.6% | Asien-Pazifik als Kern, Ausweitung auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung der Fahrzeugflotten

Gewerbliche Betreiber beschleunigen die Elektrifizierung, da die Gesamtbetriebskostenvorteile die Alternativen zu Dieselfahrzeugen überwiegen. Chinas Verkehrsministerium maß im Jahr 2024 bei städtischen Testfahrten mit Elektrobussen eine erhebliche Energierückgewinnungseffizienz. Netzdienste in niederländischen V2G-Versuchen demonstrierten das Potenzial, jährlich Einnahmen pro Fahrzeug zu erzielen. Die Nutzung kinetischer Energie beim häufigen Bremsen verlängert die Reichweite und reduziert die Ladeausfallzeiten, was einen sich selbst verstärkenden Adoptionszyklus begünstigt.

Strengere globale CO₂- und Kraftstoffverbrauchsvorschriften

Euro 7 schreibt bis 2025 eine Senkung des CO₂-Ausstoßes neuer Personenkraftwagen um 15 % vor, während der US-amerikanische CAFE-Standard im Jahr 2026 auf einen Flottenverbrauch von 40,4 Meilen pro Gallone angehoben wird [1]„Euro-7-Fahrzeugemissionsstandards,” Europäische Kommission, europa.eu. Chinas Doppelkreditsystem verhängt Strafen von bis zu 50.000 CNY pro nicht konformem Fahrzeug, und der CO₂-Grenzausgleichsmechanismus von 2026 belegt kohlenstoffintensive Automobilimporte mit Zöllen. Automobilhersteller betrachten die Energierückgewinnung nun als obligatorisch und erzielen durch die Kombination von Rekuperationsbremsung und Abwärmenutzung Kraftstoffeinsparungen von bis zu 12 %. Die in den Jahren 2025–2027 gebündelten Compliance-Fristen verkürzen die Entscheidungszyklen und fördern schnelle plattformweite Einführungen im Markt für automotive Energierückgewinnungssysteme.

Umstieg der Automobilhersteller auf 48-V-Mildhybridarchitekturen

Ein 48-V-Backbone unterstützt eine stärkere Rekuperationsbremsung und eine effiziente elektrische Unterstützung. Die Mildhybridmodule von Continental aus dem Jahr 2024 zeigen bemerkenswerte reale Kraftstoffeinsparungen auf Multi-OEM-Plattformen. Die Startergeneratoren von SEG Automotive wandeln herkömmliche Komponenten in leistungsdichte Rückgewinnungsgeräte um. Die standardisierte Spannung vereinfacht die Integration, senkt die Kosten und erweitert die Akzeptanz über alle Fahrzeugklassen hinweg.

Brake-by-Wire zur Steigerung der Rekuperationseffizienz

Bosch plant die Markteinführung von Brake-by-Wire im vierten Quartal 2025 und schätzt, dass bis 2030 weltweit mehr als 5,5 Millionen Fahrzeuge mit Brake-by-Wire ausgestattet sein werden[2]„Details zur Markteinführung des Brake-by-Wire-Systems,” Bosch Mobility, bosch-mobility.com. Die elektronische Betätigung entkoppelt das Pedalverhalten von den Hydraulikkreisen, ermöglicht eine gleichmäßigere Rekuperationsmischung und eine kinetische Energierückgewinnung von bis zu 70 %, insbesondere in Premium- und leichten Nutzfahrzeugsegmenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erhöhte Systemkosten und Gewicht | -1.1% | Global, am stärksten in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Risiken in der Rohstofflieferkette | -0.8% | Am stärksten in den Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Thermische Grenzen und Haltbarkeitsgrenzen | -0.6% | Nutzfahrzeuganwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Fehlende Batterierecyclingstandards | -0.4% | Schwellenmärkte hinken bei der Regulierung hinterher | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Systemkosten und Gewichtsnachteile

Rekuperationsbremsung verursacht derzeit Mehrkosten von 800–1.200 USD und ein Mehrgewicht von 15–25 kg pro Fahrzeug. Einstiegssegmente haben Schwierigkeiten, Aufpreise zu rechtfertigen, wenn Verbraucher auf den Listenpreis achten. Das zusätzliche Gewicht kann Effizienzgewinne zunichtemachen, insbesondere bei Kleinwagen. Leichtbaumaterialien und kompakte Bauformen schreiten voran, doch eine kurzfristige Kostenlücke bleibt bestehen und verlangsamt die Akzeptanz im Markt für automotive Energierückgewinnungssysteme.

Risiken in der Rohstofflieferkette für Schlüsselkomponenten

Permanentmagnetmotoren sind auf Neodym angewiesen, und Lithiumvorräte bilden die Grundlage für Batteriemodule. China raffiniert 85 % der Seltenen Erden und setzt Hersteller geopolitischer Volatilität aus. Die Neodympreise schwankten im Jahr 2024 erheblich und belasteten die Komponentenbudgets. Das europäische Gesetz über kritische Rohstoffe von 2024 schreibt strategische Lagerbestände vor und erhöht die kurzfristigen Beschaffungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Rekuperationsbremsung dominiert die Innovationspipeline

Die Rekuperationsbremsung erfasste im Jahr 2024 einen Marktanteil von 44,12 % am Markt für automotive Energierückgewinnungssysteme, was die Reife und die Plug-and-Play-Kompatibilität mit elektrifizierten Antriebssträngen unterstreicht. Die Schwungradspeicherung ist zwar eine Nischentechnologie, entwickelt sich jedoch mit einer CAGR von 8,55 % weiter, da der Bedarf an hoher Leistung und schnellen Zyklen in Lieferflotten und Hochleistungsfahrzeugen steigt. Die Abwärmenutzung über Turbolader und AGR-Module hält die Nachfrage bei hubraumreduzierten Verbrennungsmotorplattformen aufrecht, wo BorgWarner und Rheinmetall mehrjährige Verträge sichern.

Integrierte Lösungen verbinden nun Brake-by-Wire, E-Turbo und Leistungselektronik, um kinetische und thermische Energie unter variablen Lastbedingungen zu nutzen. Elektrohydraulische Hybride erweitern die Reichweite der Rekuperation im Schwerlastbereich, wo hydraulische Zuverlässigkeit von größter Bedeutung ist. Punch Flybrid und Revterra beweisen die Widerstandsfähigkeit von Schwungrädern über Millionen von Zyklen und stärken die wirtschaftlichen Argumente für chemiefreie Speicherung.

Nach Teilsystem: Bremssysteme führen bei der Integrationskomplexität

Bremsteilsysteme entfielen im Jahr 2024 auf einen Marktanteil von 49,55 % am Markt für automotive Energierückgewinnungssysteme, was auf unkomplizierte Nachrüstmöglichkeiten und die Vertrautheit der OEM-Ingenieure zurückzuführen ist. Die Rückgewinnung auf Antriebsstrangebene übertrifft diese mit einer CAGR von 8,13 %, da Software E-Motoren, AGR-Ventile und Turbogeneratoren harmonisiert. Federungsbasierte Energiegewinner befinden sich noch in einem frühen Stadium, ziehen jedoch Premiummarken an, die Fahrkomfort mit Energiegewinnen verbinden möchten.

Die Roadmap des Future Brake System von Continental sieht eine elektronische Steuereinheit vor, die Bremskraft, Energierückgewinnung und prädiktive Drehmomentverteilung koordiniert. Der Fokus auf den Antriebsstrang treibt die Algorithmusentwicklung voran, die Fahrerbedarf und Energiepotenzial in Einklang bringt. Unterdessen nutzen Federungsinnovatoren wie Tenneco straßeninduzierte Bewegungen für Hilfsenergie, die voraussichtlich gegen Ende des Jahrzehnts von der Pilotphase in die Serienproduktion übergehen wird.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben den technologischen Fortschritt voran

Personenkraftwagen bildeten im Jahr 2024 mit einem Marktanteil von 53,16 % am Markt für automotive Energierückgewinnungssysteme noch immer die größte Gruppe, angetrieben durch ein großes Basisvolumen und Emissionsvorschriften. Mittlere und schwere Lastkraftwagen verzeichnen mit einer CAGR von 7,85 % bis 2030 das stärkste Wachstum, da Flottenmanager Kraftstoffeinsparungen, Betriebszeit und aufkommende V2G-Einnahmen anstreben. Leichte Nutzfahrzeuge überbrücken den Bedarf von Verbrauchern und Nutzungszyklen und setzen Brake-by-Wire und 48-V-Rekuperation ein, um die Reichweite zu verlängern.

Acceleras iBCR veranschaulicht die Schwerlasttechnik, die extremen Bremstemperaturen standhält und gleichzeitig erhebliche kinetische Lasten zurückgewinnt. Der W56-Transporter von Workhorse beweist, dass elektrische Flotten für die letzte Meile die Routenlänge verlängern können, wenn Rekuperationsalgorithmen an vorhersehbare städtische Stop-and-Go-Muster angepasst werden. Wirtschaftliche Amortisationszeiten von unter 36 Monaten fördern die Beschaffung in Post-, Paket- und kommunalen Sektoren.

Nach Antriebstyp: Batterieelektrische Fahrzeuge beschleunigen die Innovation bei der Energierückgewinnung

Hybridfahrzeuge beherrschten im Jahr 2024 mit einem Marktanteil von 47,15 % am Markt für automotive Energierückgewinnungssysteme, indem sie Abwärmequellen des Verbrennungsmotors mit der Rekuperation des elektrischen Antriebsstrangs kombinierten. Batterieelektrische Fahrzeuge verzeichnen eine CAGR von 9,14 %, da rein elektrische Plattformen die Energierückgewinnung für jede Wattstunde Reichweite optimieren. Herkömmliche Verbrennungsmotormodelle verbleiben als Nachrüstmöglichkeiten, nehmen jedoch anteilig ab.

Pilotprojekte mit batterieelektrischen Fahrzeugen auf den spanischen Balearen ermöglichen es geparkten Fahrzeugen, über bidirektionale Ladegeräte Strom ins Netz einzuspeisen und so gespeicherte Rekuperationsenergie wirtschaftlich zu nutzen [3]„Ergebnisse des V2G-Pilotprojekts auf den Balearen,” ACCIONA Energía, acciona-energia.com. Hybridfahrzeuge bleiben Komplexitätsvorreiter und koordinieren die Mehrquellen-Rekuperation zur Aufrechterhaltung der Fahrbarkeit. Rein elektrische Fahrzeuge gehen über das Bremsen hinaus in thermische Kreisläufe über, die Batteriemodule mithilfe zurückgewonnener Abwärme vorkonditionieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Marktanteil von 39,44 % am Markt für automotive Energierückgewinnungssysteme, angetrieben durch Chinas Ziel, dass Fahrzeuge mit neuer Energie bis 2027 45 % aller Neuzulassungen ausmachen sollen, während Indien die Produktion elektrifizierter Plattformen hochfährt. Chinas Doppelkreditsystem bestraft Nichteinhaltung und zwingt OEMs, Rekuperationsbremsung und AGR in Serienmodelle zu integrieren. Japanische Zulieferer verfeinern hybridzentrierte Rückgewinnungstechnologie, während Südkorea E-Turbo- und Brake-by-Wire-Exporte skaliert.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 7,45 % bis 2030 das stärkste Wachstum. Südafrika integriert Rekuperationssysteme in Exportlimousinen, und die GCC-Staaten priorisieren hitzebeständige Komponenten für Wüstenklimata. Öffentliche Elektrifizierungsprogramme, insbesondere in den Busflotten der Vereinigten Arabischen Emirate, erfordern Rekuperationslösungen, die bei Umgebungstemperaturen von 50 °C und Sandexposition zuverlässig funktionieren.

Europa und Nordamerika verzeichnen weiterhin hohe Volumina unter dem politischen Druck von Euro 7 und dem verschärften CAFE-Standard. V2G-Pilotprojekte in Dänemark und den Niederlanden belegen die kommerzielle Tragfähigkeit, wobei jährliche Netzdienst-Einnahmen die Systemkosten ausgleichen. Hohe Kraftstoffpreise und CO₂-Abgaben verkürzen die Amortisationszeit auf drei Jahre oder weniger und sichern eine anhaltende Nachfrage auf beiden Kontinenten.

Wettbewerbslandschaft

Der Markt für automotive Energierückgewinnungssysteme bleibt konzentriert: Bosch, Continental und ZF verfügen über langjährige OEM-Verträge, vertikal integrierte Werke und Hunderte von Patenten zur Energierückgewinnung. Der kollektive Anteil liegt deutlich über einem erheblichen Anteil der weltweiten Umsätze, was die Markteintrittsbarrieren bei der Sicherheitszertifizierung und der Kapitalintensität widerspiegelt.

Dennoch droht Disruption durch Nischenspezialisten. Punch Flybrid und Revterra entwickeln mechanische Schwungräder, die gegen Lithiumpreisschwankungen immun sind. Software-Start-ups entwickeln prädiktive Steuerungssysteme, die ohne größere Hardwareänderungen in Flotten nachgerüstet werden können und in datenzentrischen Elektrifizierungsprogrammen an Bedeutung gewinnen.

Etablierte Unternehmen sichern sich durch den Erwerb komplementärer Technologien ab: Bosch investiert in Siliziumkarbid-Leistungselektronik, Continental kombiniert Brake-by-Wire mit Cybersicherheitslösungen, und ZF führt Cloud-Portale ein, die Fahrzeugdaten zur Algorithmusverbesserung nutzen. Kooperative Patente zu V2X-Protokollen veranschaulichen, wie Allianzen den Wettbewerb dämpfen, während die Energierückgewinnung in Netz- und Smart-City-Ökosysteme übergeht.

Marktführer in der Branche für automotive Energierückgewinnungssysteme

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

BorgWarner Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: BorgWarner gewann vier langfristige Verträge zur Lieferung von AGR-Ventilen, Kühlern und Modulen an einen großen nordamerikanischen OEM, mit Produktionsverlängerung bis 2029.

- Februar 2025: Cummins stellte einen für Wasserstoff-Verbrennungsmotoren optimierten Turbolader vor und sicherte sich seinen ersten europäischen Liefervertrag.

- Mai 2024: Porsche brachte den 911 992.2 GTS Hybrid auf den Markt, der einen 40-kW-Getriebeelektromotor und turbobasierte Energierückgewinnung umfasst.

Berichtsumfang des globalen Marktes für automotive Energierückgewinnungssysteme

| Rekuperationsbremssysteme |

| Turbolader |

| Abgasrückführung (AGR) |

| Schwungradspeicherung |

| Elektrohydraulische Systeme |

| Bremssystem |

| Antriebsstrangsystem |

| Federungssystem |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologietyp | Rekuperationsbremssysteme | |

| Turbolader | ||

| Abgasrückführung (AGR) | ||

| Schwungradspeicherung | ||

| Elektrohydraulische Systeme | ||

| Nach Teilsystem | Bremssystem | |

| Antriebsstrangsystem | ||

| Federungssystem | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Antriebstyp | Verbrennungsmotor (ICE) | |

| Hybridfahrzeug (HEV) | ||

| Batterieelektrisches Fahrzeug (BEV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Energierückgewinnungssysteme im Jahr 2025 und wie schnell wird er wachsen?

Die Marktgröße für automotive Energierückgewinnungssysteme erreicht im Jahr 2025 einen Wert von 20,17 Milliarden USD und wird bis 2030 voraussichtlich mit einer CAGR von 7,03 % wachsen.

Welche Technologie führt bei der aktuellen Akzeptanz?

Rekuperationsbremssysteme beherrschen mit einem Anteil von 44,12 % im Jahr 2024 den Markt aufgrund der einfachen Integration und bewährter Effizienzgewinne.

Warum übernehmen gewerbliche Flotten die Energierückgewinnung schneller als Personenkraftwagen?

Flotten erzielen direkte Kraftstoffkosteneinsparungen und können bidirektionales Laden monetarisieren, wodurch bei vielen städtischen Nutzungszyklen eine Amortisation in unter drei Jahren erreicht wird.

Welche Regionen werden bis 2030 das stärkste Wachstum verzeichnen?

Die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 7,45 % das stärkste Wachstum, angetrieben durch Infrastrukturprojekte und Effizienzanforderungen in extremen Klimabedingungen.

Seite zuletzt aktualisiert am: