Marktgröße und Marktanteil des Automobilkraftstoffzufuhrsystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

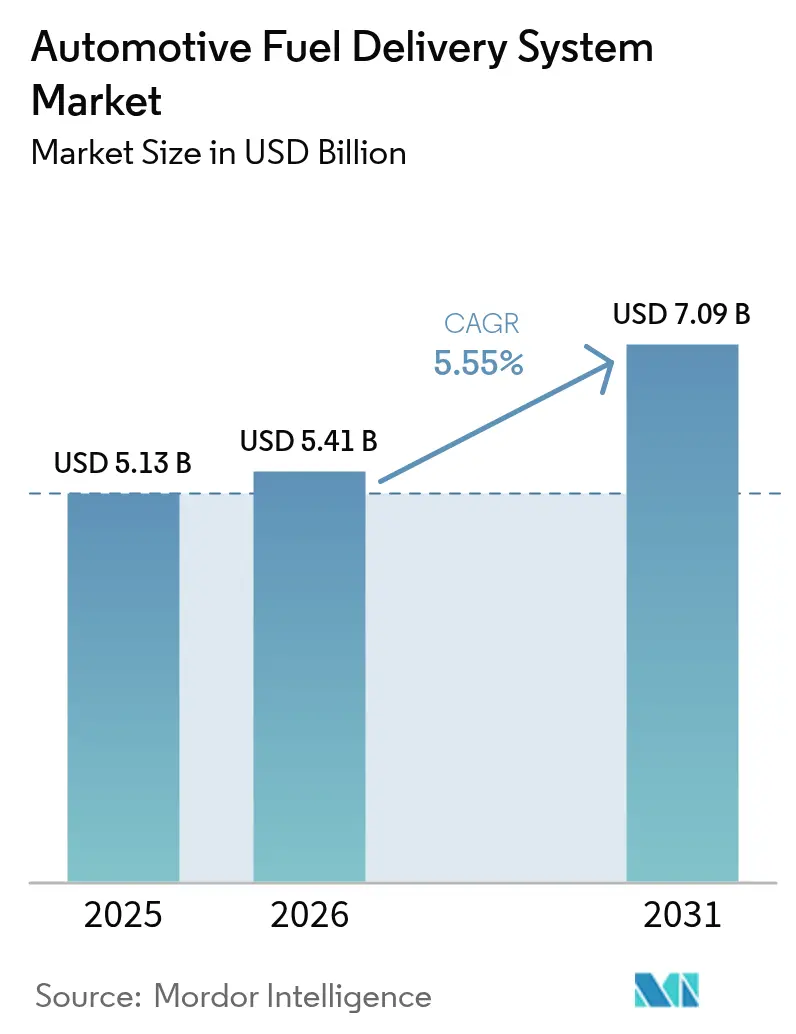

| Marktgröße (2026) | 5.41 Milliarden US-Dollar |

| Marktgröße (2031) | 7.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

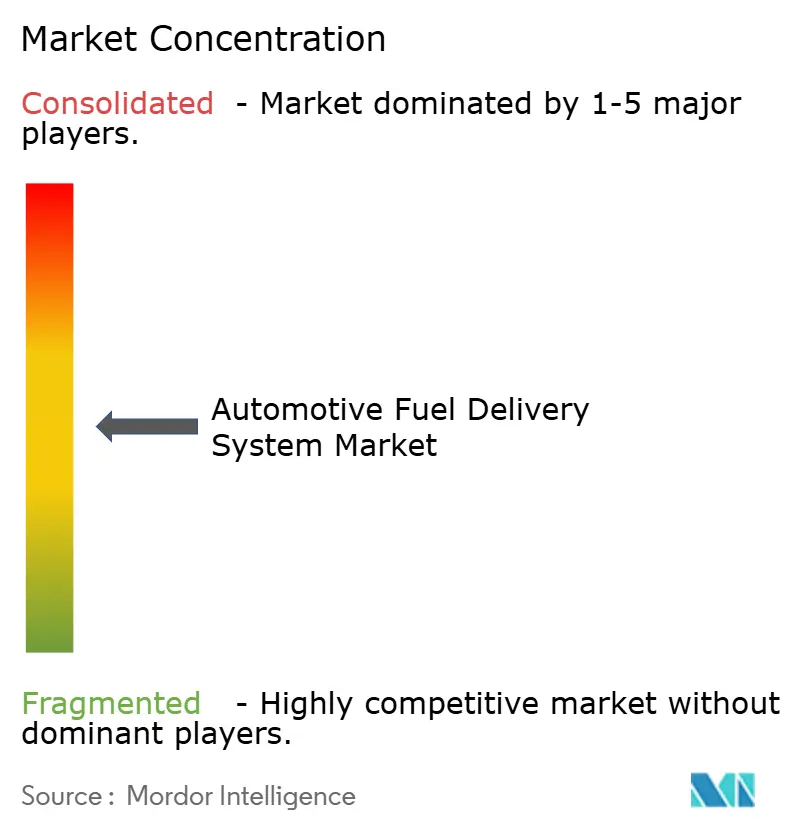

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilkraftstoffzufuhrsysteme von Mordor Intelligence

Die Marktgröße für Automobilkraftstoffzufuhrsysteme wurde im Jahr 2025 auf USD 5,13 Milliarden geschätzt und soll von USD 5,41 Milliarden im Jahr 2026 auf USD 7,09 Milliarden bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve spiegelt die Fähigkeit des Sektors wider, strengere Emissionsgrenzwerte zu erfüllen und gleichzeitig in einer Ära zunehmender Elektrifizierung relevant zu bleiben. Die ab Juli 2025 geltenden Euro-7-Vorschriften und die ab 2027 wirksamen EPA-Phase-3-Standards treiben Automobilhersteller zu hochpräzisen Einspritzmodulen und korrosionsbeständigen Leitungen, was die Kapitalausgaben für moderne Verbrennungsmotor (ICE)-Architekturen aufrechterhält. Zulieferer übernehmen „technologieneutrale” Portfolios, die ICE-Wertströme am Leben erhalten und gleichzeitig auf Nachfrageverschiebungen bei Plug-in- und Brennstoffzellenfahrzeugen vorbereiten, was das Abwärtsrisiko für den Markt für Automobilkraftstoffzufuhrsysteme begrenzt.

Wichtigste Erkenntnisse des Berichts

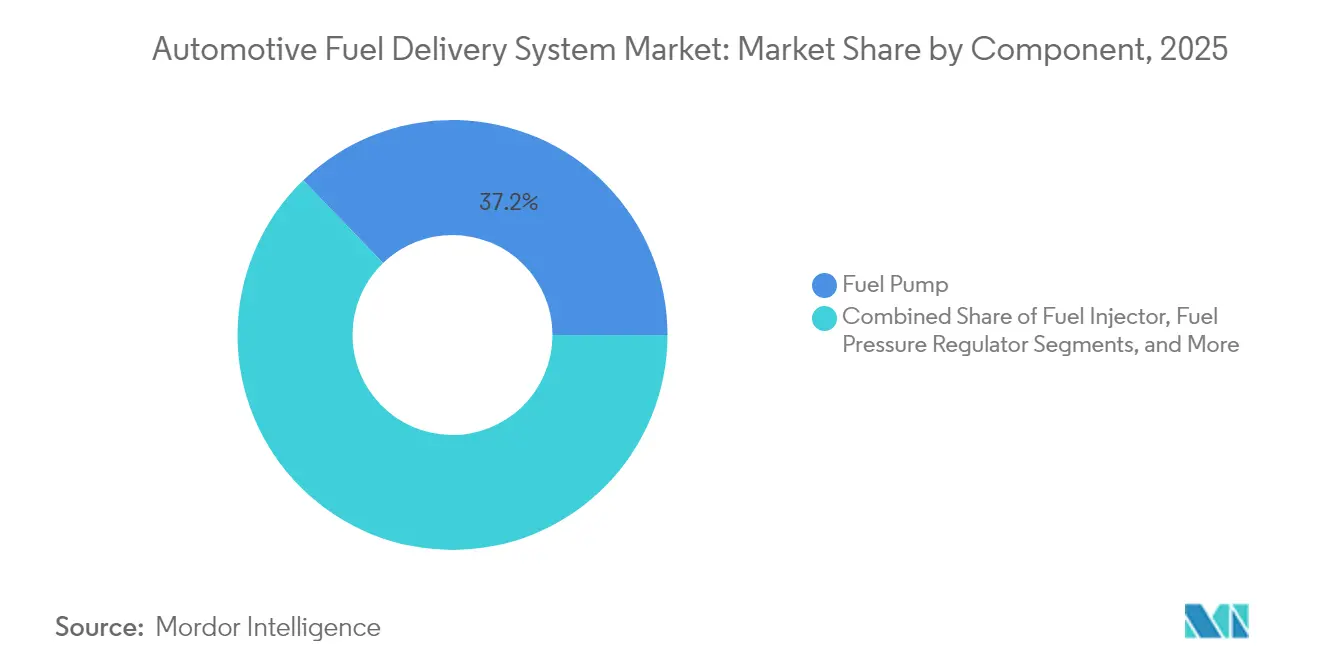

- Nach Komponente führten Kraftstoffpumpen mit einem Anteil von 37,22 % am Markt für Automobilkraftstoffzufuhrsysteme im Jahr 2025; Kraftstoffeinspritzer werden bis 2031 voraussichtlich mit einer CAGR von 7,06 % wachsen.

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Umsatzanteil von 63,62 % am Markt für Automobilkraftstoffzufuhrsysteme im Jahr 2025, während leichte Nutzfahrzeuge bis 2031 eine CAGR von 6,15 % verzeichnen dürften.

- Nach Kraftstofftyp entfielen Benzinsysteme auf 48,56 % der Marktgröße für Automobilkraftstoffzufuhrsysteme im Jahr 2025; Wasserstoffsysteme werden im gleichen Zeitraum mit einer CAGR von 12,01 % wachsen.

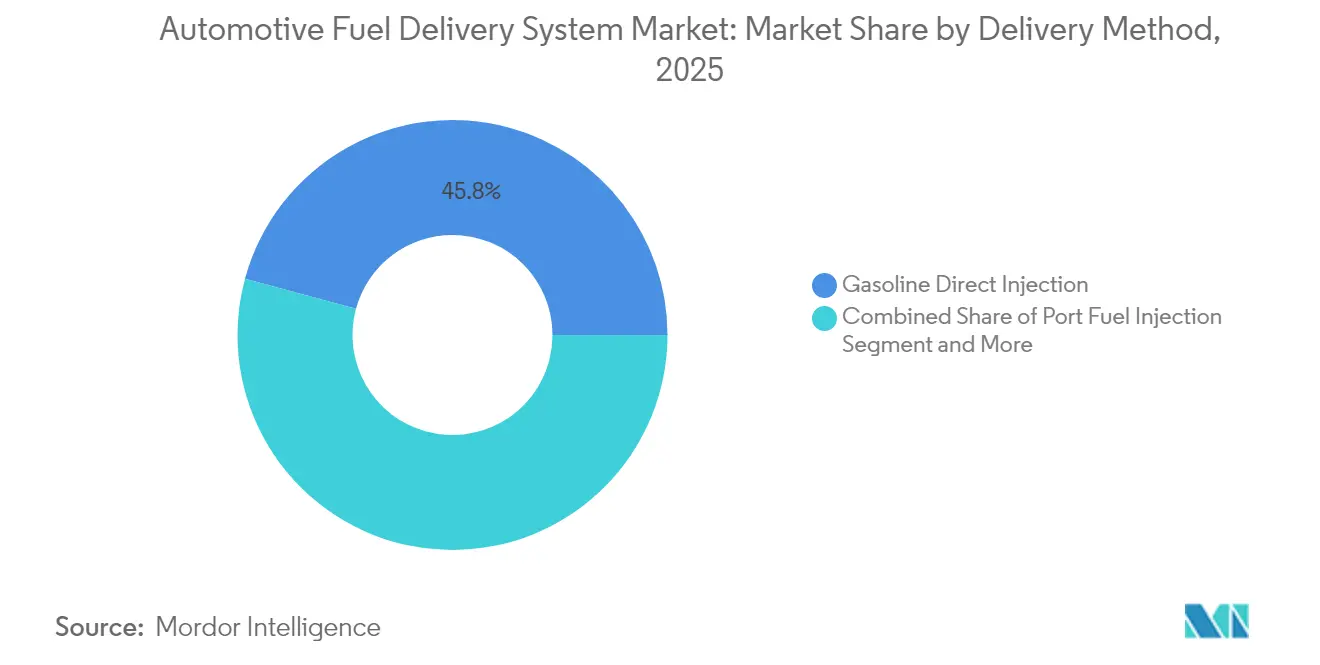

- Nach Zufuhrmethode erzielte die Benzindirekteinspritzung einen Umsatzanteil von 45,78 % am Markt für Automobilkraftstoffzufuhrsysteme und wird bis 2031 mit der höchsten CAGR von 6,36 % wachsen.

- Nach Vertriebskanal führten OEM-Kraftstoffzufuhrsysteme (werkseitig eingebaut) mit einem Umsatzanteil von 80,35 % am Markt für Automobilkraftstoffzufuhrsysteme im Jahr 2025, während der Aftermarket (Ersatz) bis 2031 eine CAGR von 7,55 % verzeichnen dürfte.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 38,12 % des Umsatzes des Marktes für Automobilkraftstoffzufuhrsysteme im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 6,82 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobilkraftstoffzufuhrsysteme

Analyse der Auswirkungen der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsnormen treiben fortschrittliche Module an | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende globale Fahrzeugproduktion und Erneuerung des Fahrzeugbestands | +1.2% | Global (Schwerpunkt asiatisch-pazifischer Raum) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Benzindirekteinspritzungsmotoren | +1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Verkäufe von leichten Nutzfahrzeugen | +0.7% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Diagnose in elektrische Kraftstoffpumpen | +0.5% | Nordamerika und EU, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg synthetischer/biogener Kraftstoffmischungen, die korrosionsbeständige Leitungen erfordern | +0.4% | Global, frühe Einführung in der EU und ausgewählten US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsnormen treiben fortschrittliche Kraftstoffzufuhrmodule an

Euro 7 verschärft die Partikel- und NOx-Grenzwerte für alle leichten Motoren ab November 2026, während EPA Phase 3 den NOx-Wert für schwere Lkw im Jahr 2027 auf 35 mg/PS-Std. senkt [1] „Auswirkungen von Euro 7,” Internationaler Rat für sauberen Verkehr, theicct.org. Automobilhersteller standardisieren daher Hochdruckpumpen und Benzinpartikelfilter auf globalen Plattformen. Die Haltbarkeitsanforderungen steigen auf 160.000 km, was Zulieferer dazu veranlasst, langlebige Einspritzer und korrosionsbeständige Kraftstoffverteiler zu entwickeln – Faktoren, die den Markt für Automobilkraftstoffzufuhrsysteme bis 2030 stützen.

Wachsende globale Fahrzeugproduktion und Erneuerung des Fahrzeugbestands

Die Produktion von Leichtfahrzeugen erholte sich im Jahr 2025, und die Ersatzzyklen verkürzten sich, da das durchschnittliche Flottenalter in Europa 12 Jahre überschritt, was die Komponentennachfrage für den Markt für Automobilkraftstoffzufuhrsysteme stärkt. Fahrzeughersteller lokalisieren Werke in Indien, Indonesien und Mexiko, was einen regionalen Beschaffungssog für Tier-1-Zulieferer erzeugt. Flottenoperatoren erneuern Hardware, um Kraftstoffeffizienzrichtwerte zu erfüllen, was die Relevanz von Verbrennungsmotoren trotz zunehmender Elektrofahrzeugdurchdringung verlängert.

Wachsende Nachfrage nach Benzindirekteinspritzungsmotoren in Personenkraftwagen

Die Direkteinspritzung war in 73 % der leichten Fahrzeuge des Baujahres 2023 verbaut und arbeitet nun bei Leerlaufdrücken von nahezu 300 psi und Spitzenlasten über 2.200 psi [2] „Fakt der Woche 1286: Einführung der Benzindirekteinspritzung,” US-Energieministerium, energy.gov . Die Architektur ermöglicht verkleinerte Turbomotoren, die die US-amerikanischen CAFE-Ziele erfüllen, und wächst jährlich um 2 %. Aftermarket-Möglichkeiten weiten sich aus, wenn OE-Garantien ablaufen, was dem Markt für Automobilkraftstoffzufuhrsysteme hilft, Serviceerlöse über den Erstverkauf hinaus zu erhalten.

Steigende Verkäufe von leichten Nutzfahrzeugen

Urbanisierung und E-Commerce erhöhen die Kilometerleistung der letzten Meile, und leichte Nutzfahrzeugflotten in Südostasien, Afrika und Südamerika verlangen robuste und leicht zu wartende Kraftstoffhardware. Der geringere regulatorische Druck auf gewerbliche NOx-Emissionen bedeutet, dass Verbrennungsantriebe länger bestehen als in Personenkraftwagensegmenten, was die Einnahmen für den Markt für Automobilkraftstoffzufuhrsysteme puffert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum von Elektrofahrzeugen reduziert den ICE-Anteil | -1.5% | China, EU, Kalifornien | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Verdunstungsemissionsnormen erhöht die Systemkosten | -0.6% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Halbleitermangel stört elektronische Pumpensteuergeräte | -0.4% | Global, Hochtechnologie-Automobilzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum von Elektrofahrzeugen reduziert den ICE-Anteil

China und Kalifornien beschleunigen den Übergang zu vollständigen Nullemissionsmandaten bis 2035. Die Dynamik bei Elektrofahrzeugen reduziert die mit Verbrennungsmotoren verbundenen Gewinnpools voraussichtlich um 50 % in diesem Jahrzehnt. Kraftstoffpumpen und Einspritzer fehlen auf Batterieplattformen, was langfristige Gegenwindfaktoren schafft, doch regionale Unterschiede halten den Markt für Automobilkraftstoffzufuhrsysteme in den Segmenten Schwerlast, ländliche Gebiete und Entwicklungsländer relevant.

Volatilität der Rohstoffpreise für Kraftstoffsystemkomponenten

Stahl schwankte im Jahr 2024 zwischen USD 800–1.000/Tonne, während Kupfer USD 10.500/Tonne überstieg, was die Margen für die Bearbeitung und Stanzung von Kraftstoffsystemen komprimierte. Zulieferer sichern sich durch mehrjährige Verträge und Substitution ab, aber kleinere Unternehmen stehen unter Liquiditätsdruck, was Fusionen fördert, die den Markt für Automobilkraftstoffzufuhrsysteme neu gestalten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Kraftstoffpumpen führen, Einspritzer beschleunigen

Kraftstoffpumpen generierten im Jahr 2025 einen Umsatzanteil von 37,22 % am Markt für Automobilkraftstoffzufuhrsysteme und bleiben über alle Motorgrößen hinweg unverzichtbar, was den Markt für Automobilkraftstoffzufuhrsysteme verankert. Ihre Allgegenwärtigkeit sorgt für stabile Volumina, auch wenn die Elektrifizierung voranschreitet. Am schnellsten wachsend werden Einspritzer bis 2031 mit einer CAGR von 7,06 % steigen, getrieben durch Benzindirekteinspritzungsanforderungen von 2.200 psi, was „intelligente” Düsendesigns und Edelstahlkraftstoffverteiler für Ethanolmischungen vorantreibt. Komponentenaufrüstungen betonen nun bordeigene Diagnose, Ferndrucksensoren und Over-the-Air-Firmware, die ungeplante Ausfallzeiten reduziert. Das Biokraftstoffwachstum steigert die Nachfrage nach korrosionsbeständigen Leitungen und Filtern, während Dampfrückgewinnungsventile und tankintegrierte Sensoren inkrementellen Elektronikwert hinzufügen. Zusammen halten diese Verschiebungen die Marktgröße für Automobilkraftstoffzufuhrsystemkomponenten auf einem Aufwärtskurs, trotz zukünftiger Verdrängungsbedrohungen durch Elektrofahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen dominieren, leichte Nutzfahrzeuge treiben Wachstum

Personenkraftwagen lieferten im Jahr 2025 63,62 % des Umsatzes des Marktes für Automobilkraftstoffzufuhrsysteme. Schrägheck- und Stufenheckfahrzeuge benötigen kosteneffiziente rücklauffreie Pumpen, während SUVs aufgrund erhöhter Drehmomentlasten Hochdruckkraftstoffverteiler integrieren. Leichte Nutzfahrzeuge, mit einer prognostizierten CAGR von 6,15 %, bevorzugen Robustheit gegenüber Effizienz und erhalten Stahlgeflechtschläuche und austauschbare Filter – ein Muster, das den Marktanteil des Marktes für Automobilkraftstoffzufuhrsysteme für gewerbliche Plattformen vergrößert. Längere tägliche Kilometerleistungen und Flottentelematik eröffnen Nachrüstungsgeschäfte, während mittlere und schwere Lkw, obwohl kleiner im Volumen, Hochdurchsatz-Dieseleinspritzverteiler behalten, die Volumina stabilisieren, bis Batteriedichten eine Langstreckensubstitution ermöglichen. Daher bleibt der Markt für Automobilkraftstoffzufuhrsysteme über verschiedene Einsatzzyklen hinweg diversifiziert.

Nach Kraftstofftyp: Benzin führt, Wasserstoff steigt stark

Benzin repräsentierte 48,56 % des Umsatzes des Marktes für Automobilkraftstoffzufuhrsysteme im Jahr 2025, aber Wasserstoff verzeichnet mit einer CAGR von 12,01 % den stärksten Vormarsch. Der Vorstoß in Richtung nationaler Wasserstoffkorridore ab 2027 wird Hochdruckspeicher- und Ventilanordnungen ankurbeln und die Marktgröße für Automobilkraftstoffzufuhrsysteme für fortschrittliche Materialien steigern. Diesel bleibt in europäischen leichten Nutzfahrzeugflotten bestehen; Flex-Fuel-Systeme florieren dort, wo E85 Steueranreize bietet. Erdgas und Flüssiggas behalten ihre Flottenökonomie in Südasien und Südamerika. Diese Mischung aus traditionellen und aufkommenden Kraftstoffen sichert eine anhaltende vielschichtige Nachfrage innerhalb des globalen Marktes für Automobilkraftstoffzufuhrsysteme.

Nach Zufuhrmethode: Benzindirekteinspritzung dominiert und beschleunigt

Die Benzindirekteinspritzung (GDI) hielt im Jahr 2025 einen Umsatzanteil von 45,78 % am Markt für Automobilkraftstoffzufuhrsysteme und wird mit einer CAGR von 6,36 % auch die am schnellsten wachsende Zufuhrmethode sein, was eine doppelte Führungsposition im Markt für Automobilkraftstoffzufuhrsysteme zeigt. Steigende Zylinderdrücke verbessern die Verbrennung, erhöhen aber den Partikelausstoß, was Upgrades bei der Pumpensteifigkeit und Mehrpulseinspritzern vorantreibt. Die Saugrohreinspritzung bleibt für kostensensible Einstiegsfahrzeuge rentabel, während Common-Rail-Diesel Druckverfeinerungen erhält, um die EPA-2027-Schwerlast-NOx-Grenzwerte zu erfüllen. Hybridsysteme, die Saug- und Direkteinspritzung kombinieren, entstehen, um Kosten und Compliance auszubalancieren, was inkrementelle Pumpen- und Sensorlieferungen unterstützt und den Marktfußabdruck des Marktes für Automobilkraftstoffzufuhrsysteme erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz, Aftermarket-Beschleunigung

Werkseitig installierte Leitungen lieferten im Jahr 2025 80,35 % des Umsatzes des Marktes für Automobilkraftstoffzufuhrsysteme, was die enge Integration mit der Motorenentwicklung widerspiegelt. Das Ersatzsegment wird jedoch eine CAGR von 7,55 % verzeichnen, da das Flottenalter steigt und der digitale Handel die Teilebeschaffung vereinfacht. Continentals Erweiterung um 700 Teile veranschaulicht, wie Markenlieferanten die Nachfrage im späten Zyklus monetarisieren und sicherstellen, dass der Markt für Automobilkraftstoffzufuhrsysteme einen belastbaren Schwanz aus Ersatzteilen und Upgrade-Kits beibehält. Cloud-fähige Diagnose speist prädiktive Teileverkäufe, während regionale Lagerautomatisierung Lieferzeiten verkürzt. Zusammen positionieren diese Maßnahmen Ersatzteile als dauerhaften Einkommensstrom, selbst wenn die Neufahrzeug-ICE-Produktion nachlässt.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 38,12 % des Umsatzes des Marktes für Automobilkraftstoffzufuhrsysteme im Jahr 2025 und wird alle anderen Regionen mit einer CAGR von 6,82 % bis 2031 übertreffen, dank Chinas überproportionaler Produktion, Indiens Autobahnausbau und den lokalisierten Montagestandorten der ASEAN. Chinesische OEMs bauen Kraftstoffsystem-Teilsysteme in Thailand und Indonesien auf, um Zölle zu umgehen und Logistikketten zu verkürzen, was den Markt für Automobilkraftstoffzufuhrsysteme in Südostasien stärkt. Halbleiter-Joint-Ventures in Japan sichern auch den Mikrocontroller-Fluss für Hochdruckpumpen und puffern das regionale Versorgungsrisiko.

Nordamerika bleibt technologiereich, angetrieben durch EPA-Vorschriften, die bis 2027 einen NOx-Wert von 0,035 g/b-PS-Std. vorschreiben. Investitionen wie das USD 26 Millionen E15-Infrastrukturprogramm des US-Landwirtschaftsministeriums erweitern die Biokraftstoffnutzung und schaffen Nischennachfrage nach ethanolgeeigneten Kraftstoffverteilern und Dichtungen, die den Markt für Automobilkraftstoffzufuhrsysteme vergrößern. Mexikos attraktiv günstige Arbeitskräfte und die Handelsvorteile des USMCA ermutigen Tier-1-Zulieferer, Kapazitäten in Ramos Arizpe und Aguascalientes aufzubauen.

Europa steht vor dem doppelten Druck von Euro 7 und beschleunigten Klimaneutralitätsverpflichtungen. OEMs rüsten Partikelfilter und Dampfrückhaltekomponenten vor 2026 nach, was die Stücklistenkosten pro Fahrzeug erhöht, aber die Auftragsbücher der Zulieferer aufrechterhält. Osteuropäische Werke bieten niedrigere Kosten für Leitungsanordnungen und sichern die Wettbewerbsfähigkeit, auch wenn westeuropäische Fabriken auf elektrische Module umstellen. Wasserstoffkorridor-Pilotprojekte von Spanien bis Deutschland verschaffen dem Markt für Automobilkraftstoffzufuhrsysteme auch einen frühen Einstieg in Brennstoffzellenanwendungen.

Regulatorisches Umfeld

In der Europäischen Union aktualisiert die Verordnung (EU) 2024/1257 (Euro 7) die Anforderungen an die Typgenehmigung und Marktüberwachung und verschärft die Verdunstungsemissionsleistung für benzinbetriebene Fahrzeuge der Klassen M1 und N1 (einschließlich eines Grenzwerts von 1,5 g/Test im Rahmen von Euro 7 gegenüber 2,0 g/Test bei Euro 6). Die Änderungen verstärken die Nachfrage nach verbesserter Dampfrückhaltung, Dichtungen und Kraftstoffsystem-Schnittstellen im Zusammenhang mit dem Kraftstoffbehälter. Daneben tritt die UN-Regelung Nr. 83 (Änderungsserie 09) im September 2026 in Kraft und fügt technische Anforderungen zu Kurbelgehäuse- und Niedertemperaturemissionen sowie Elemente der Betriebskonformität hinzu, die auf die Stabilität der Kraftstoffdosierung und die Robustheit der Verdunstungskontrolle zurückwirken.

In den Vereinigten Staaten deutet die Regelsetzungstätigkeit der EPA im Jahr 2026 auf einen stärker gestaffelten Compliance-Pfad für Programme zu leichten und mittelschweren Kriteriumsschadstoffen hin, mit einem Vorschlag, Tier 3 bis Modelljahr 2027 und Modelljahr 2028 zu verlängern und den Übergang zu Tier 4 auf Modelljahr 2029 zu verschieben. Für Schwerlastanwendungen werden die Anforderungen an Betankungsemissionen stufenweise umgesetzt, von 40 % der erfassten Fahrzeuge in Modelljahr 2026 und Modelljahr 2027 auf 80 % in Modelljahr 2028 und Modelljahr 2029, mit Erreichen von 100 % im Modelljahr 2030. Dies schafft einen rollierenden Zeitplan für die OEM-Validierung von betankungsbezogenen Kraftstoffsystemkomponenten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Rohstoff- und chemischen Vorprodukten (Stahl, Aluminium, Kupfer, Polymere, Elastomere) über Präzisionsbearbeitung und Formgebung (Pumpengehäuse, Leitungen, Regler, Schnellverbinder) bis zu elektronischen Unterbaugruppen (Motorantriebe, Druck- und Temperatursensoren, Steckverbinder) und schließlich zur Systemintegration und Validierung im Rahmen von OEM-Antriebsstrangprogrammen. Tier-1-Zulieferer montieren typischerweise Module (Tankeinbau-Pumpeneinheiten, Hochdruck-GDI-/CRDI-Pumpen, Leitungen und Injektorsets) für den Werkseinbau in OEM-Werken, während der Aftermarket-Vertrieb über regionale Lagerhäuser und E-Commerce-getriebene Teilekanäle unterstützt wird.

Im Jahr 2026 zeigt sich die Fragilität der Angebotsseite sowohl bei der Verfügbarkeit von Komponenten als auch bei Betriebsmedien. Die Hyundai Motor Group meldete Produktionsunterbrechungen im Zusammenhang mit einem Ventilmangel nach einem Zulieferzwischenfall, was verdeutlicht, wie Ausfälle einzelner Punkte den nachgelagerten Fahrzeugausstoß stoppen und den Nachfragezeitpunkt für Kraftstoffzufuhrmodule verschieben können. In Indien wies SIAM auf Unsicherheiten bei der Versorgung mit technischem Harnstoff hin, die den Betrieb von Dieselflotten beeinträchtigen, und ACMA verzeichnete Störungen bei energieintensiven Prozessen (Gussteile, Schmieden, Wärmebehandlung) angesichts von Engpässen bei Industriegasen und Kraftstoffen. Gleichzeitig verbreitert sich die Kette hin zur Bereitschaft für alternative Kraftstoffe durch Zusammenarbeit zwischen OEMs und Zulieferern, darunter Westport Fuel Systems und die Volvo Group (über Cespira), die die Kommerzialisierung von HPDI-basierten wasserstoffbetriebenen Motoren voranbringen, sowie Pilotprojekte mit mehreren Beteiligten zur Validierung erneuerbarer flüssiger Kraftstoffe in bestehenden Fahrzeugen.

Wettbewerbslandschaft

Etablierte Unternehmen – Bosch, Continental und DENSO – verfügen über jahrzehntelange OE-Beziehungen, globale Präsenz und Kontrolle über Kernpatente. Boschs USD 1,9 Milliarden Siliziumkarbid-Fabrik in Roseville, Kalifornien, wird Hochtemperaturschips für intelligente Pumpensteuergeräte sichern und seinen Vorsprung im Markt für Automobilkraftstoffzufuhrsysteme stärken [3]„Bosch investiert in Roseville SiC-Fabrik,” Robert Bosch GmbH, bosch.com. Continental bündelt Cloud-Analysen mit 700 neuen Aftermarket-Pumpen-SKUs und macht Datendienste zu Margenverstärkern.

Die Konsolidierung beschleunigt sich: ABC Technologies kaufte TI Fluid Systems im April 2025 für USD 1,83 Milliarden, um einen vertikal integrierten Flüssigkeitshandhabungsspezialisten zu bilden. Kleinere Unternehmen wie Carter konzentrieren sich auf Rennsportpumpen, während Walbro Power-Sports-OEMs umwirbt. Neue Marktteilnehmer aus dem IoT-Bereich kooperieren mit Pumpenherstellern, um Echtzeit-Diagnose einzubetten, was Softwareerlöse zu mechanischen Volumina hinzufügt und Wertdefinitionen innerhalb des Marktes für Automobilkraftstoffzufuhrsysteme neu gestaltet.

Patentanmeldungen konzentrieren sich auf Hochdruck-Benzindirekteinspritzungsventile, Dampfrückgewinnung und Wasserstoffleckerkennung. Zulieferer, die ICE-Optimierung mit Wetten auf elektrische Antriebsstränge ausbalancieren, sind am besten positioniert; diejenigen, die sich ausschließlich auf Legacy-Hardware verlassen, sehen sich einer schrittweisen Erosion gegenüber, da die Elektrofahrzeuganteile steigen.

Marktführer im Bereich Automobilkraftstoffzufuhrsysteme

DENSO Corporation

Robert Bosch GmbH

Continental AG

Delphi Technologies (BorgWarner)

Hitachi Astemo Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Hardware-Upgrades bleiben ein zentraler Freiraum für Zulieferer, die Verdunstungsverluste reduzieren und die Betankungsemissionsleistung verbessern können, ohne übermäßige Komplexität hinzuzufügen. Die Umsetzung von Euro 7 sowie damit verbundene Anforderungen an Typgenehmigung und Betriebskonformität steigern den Wert von Dampfmanagement, korrosionsbeständigen Leitungen und Anschlüssen sowie diagnosefähigen Modulen. Parallel dazu werden die US-Schwerlast-Betankungsstandards ab Modelljahr 2026 stufenweise eingeführt und erreichen bis Modelljahr 2030 volle Abdeckung, was einen mehrjährigen Nachrüstungs- und Neubau-Rhythmus für betankungsbezogene Komponenten über Lkw-Plattformen hinweg schafft.

Alternative-Kraftstoff-Verbrennungsmotoren und Hybridarchitekturen eröffnen zudem eine zweite Chancennische rund um Hochdruckeinspritzung, Materialien und Validierungsfähigkeit. Im Juli 2026 starteten Toyota Motor Europe, die BMW Group, Bosch und Repsol ein Praxispilotprojekt in Spanien mit 100 % erneuerbarem Benzin (Nexa 95), unterstützt durch die digitale Kraftstoffverfolgung von Bosch, das zeigt, wie Kraftstoffzufuhr- und Überwachungstechnologien kohlenstoffarme Flüssigkraftstoffpfade im bestehenden Fahrzeugbestand unterstützen können. Die F&E für wasserstofffähige Kraftstoffsysteme bewegt sich ebenfalls in Richtung Kommerzialisierung bei Schwerlastanwendungen, unterstützt durch Initiativen wie die Zusammenarbeit von Westport und der Volvo Group an der HPDI-basierten Wasserstoffmotorenentwicklung und OEM-Programme, die die Wasserstoffverbrennung erforschen. Diese Richtung erhöht die Nachfrage nach spezialisierten Injektoren, Abdichtungsstrategien und auf Leckerkennung ausgerichtetem Systemdesign.

Aktuelle Branchenentwicklungen

- Juli 2026: Robert Bosch GmbH, Toyota Motor Europe, BMW Group und Repsol starteten ein sechsmonatiges Praxispilotprojekt in Spanien mit Fahrzeugen, die mit 100 % erneuerbarem Benzin (Nexa 95) betrieben werden, unterstützt durch die digitale Kraftstoffverfolgung von Bosch. Das Projekt stellt Mess- und Verifizierungswerkzeuge neben konventioneller Flüssigkraftstoff-Hardware bereit und stärkt einen Upgrade-Pfad für Kraftstoffzufuhr- und Sensorkomponenten im bestehenden Verbrennungsmotor-Fahrzeugbestand.

- April 2025: ABC Technologies schloss die Übernahme von TI Fluid Systems für rund 1,83 Milliarden USD ab und konsolidierte damit Kraftstofftank- und Fluidmanagement-Fähigkeiten unter einer einzigen Zulieferergruppe. Der Zusammenschluss erhöht die vertikale Integration über Leitungen, Steckverbinder und Systembaugruppen hinweg und beeinflusst die Beschaffungsmacht und plattformbezogene Lieferverträge für OEM-Kraftstoffsysteme.

- Juni 2024: DENSO Corporation erweiterte sein europäisches Aftermarket-Angebot um acht Common-Rail-Dieseleinspritzventile, die etwa 725.000 Fahrzeuge abdecken. Der erweiterte Katalog unterstützt die Ersatznachfrage, da die Flotten altern, und hält die Servicetätigkeit für Dieseleinspritzung im Aftermarket-Kanal verankert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Kraftstoffzufuhrsysteme im Automobilbereich den Wert von Komponenten, die Kraftstoff speichern, konditionieren und mit dem erforderlichen Druck und Durchfluss vom Tank zum Motor liefern, über Personen- und Nutzfahrzeuge sowie über wichtige Regionen hinweg.

Umfangsausschlüsse: Ausgeschlossen sind breitere Motorsysteme außerhalb der Kraftstoffversorgung (wie Zündung, vollständige Antriebsstrangbaugruppen und Abgasnachbehandlung des Fahrzeugs).

Übersicht der Segmentierung

- Nach Komponente

- Kraftstoffpumpe

- Kraftstoffeinspritzer

- Kraftstoffverteiler

- Kraftstoffdruckregler

- Kraftstofffilter

- Kraftstoffleitungen und Schläuche

- Sonstige

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Stufenheck

- Sportwagen und Coupé

- SUV und Crossover

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Mittlere und schwere Nutzfahrzeuge

- Personenkraftwagen

- Nach Kraftstofftyp

- Benzin

- Diesel

- Flex-Fuel (E10–E85)

- Erdgas und Flüssiggas

- Biokraftstoff und synthetischer Kraftstoff

- Wasserstoff

- Nach Zufuhrmethode

- Saugrohreinspritzung

- Benzindirekteinspritzung

- Rücklauffreie Kraftstoffsysteme

- Common-Rail-Dieseleinspritzung

- Nach Vertriebskanal

- OEM (werkseitig eingebaut)

- Aftermarket (Ersatz)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit dem Aufbau einer klaren Faktenbasis zu Fahrzeugproduktion, Bestandsrichtung sowie Emissions- und Kraftstoffverbrauchsvorschriften, die Einspritz- und Kraftstoffdruckentscheidungen beeinflussen. Öffentliche Quellen, die für diese Überprüfungen verwendet werden, umfassen OICA-Fahrzeugproduktionsstatistiken, Dokumente des US-EPA-Programms, Veröffentlichungen der Europäischen Kommission zu Regulierungsfragen und Aktualisierungen der UNECE-Fahrzeugregelungen.

Um die Angebotsseite zu verankern, werden Geschäftsberichte von Unternehmen, behördliche Einreichungen, Investorenpräsentationen und Mitschriften von Ergebnistelefonkonferenzen überprüft, um Produktmix und Exposition gegenüber Benzin, Diesel und alternativen Kraftstoffen zu verstehen. Wir nutzen, soweit relevant, auch Patentdatenbanken, um Aktivitäten rund um Direkteinspritzung, Pumpen, Injektoren und Module zu verfolgen, und eine Import-/Export-Sendungsdatenbank wird selektiv herangezogen, um grenzüberschreitende Komponentenflüsse plausibilitätszuprüfen. Die oben aufgeführten Sekundärquellen sind lediglich illustrativ, da für die Datenerhebung, Validierung und Forschungsklärung auch viele andere Quellen verwendet wurden.

Primärinterviews und Umfragen

Anschließend validieren wir das Modell durch Experteninterviews und strukturierte Umfragen mit Teilnehmern des OEM-Ökosystems, Komponentenherstellern, Vertriebshändlern und Interessenvertretern im Servicekanal. Diese Eingaben helfen, Adoptionskurven für wichtige Kraftstoffzufuhrtechnologien zu bestätigen und zu verstehen, wie Zulieferer das Preisverhalten während OEM-Programmübergängen beschreiben. Da dies ein globaler Markt ist, werden die Eingaben über wichtige Automobilproduktionszentren und ausgereifte Ersatzmärkte hinweg ausgeglichen und anschließend genutzt, um Lücken zu schließen, die die Sekundärforschung nicht vollständig erklärt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 36 % |

| Kleinere Anbieter: 17 % | Manager: 51 % | Amerika: 23 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert auf einer kombinierten Top-down- und Bottom-up-Logik. Wir rekonstruieren zunächst die Fahrzeugproduktion nach Region und Antriebsstrangmix und übersetzen diese dann durch Technologiedurchdringung und Annahmen zum Inhalt pro Fahrzeug in die Nachfrage nach Kraftstoffsystemen. Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenbasierter Prüfungen von durchschnittlichem Verkaufspreis mal verbautem Volumen für Pumpen, Injektoren, Leitungen und Module, gefolgt von Kanalgesprächen zur Aufteilung zwischen OEM und Aftermarket.

Wichtige Eingaben, die im Modell verwendet werden, umfassen globale Trends bei der Produktion von leichten und Nutzfahrzeugen, Veränderungen im Benzin-Diesel-Mix, Direkteinspritzungsdurchdringung gegenüber Saugrohreinspritzung, durchschnittlichen Systeminhalt pro Fahrzeug (insbesondere bei Hochdruckanwendungen) und Signale zur Ersatznachfrage im Zusammenhang mit dem Alter des Fahrzeugbestands. Für Prognosen wird eine Szenarioanalyse verwendet, sodass Verschiebungen wie strengere Emissionsnormen, ein sich regional änderndes Elektrifizierungstempo und die Verfügbarkeit von Kraftstoffarten abgebildet werden können, ohne ein einzelnes lineares Ergebnis zu erzwingen. Wo Angaben der Zulieferer unvollständig sind, werden Lücken mithilfe eines Proxy-Mix aus vergleichbaren Produktlinien behandelt und dann durch Interview-Feedback validiert, bevor der Abschluss erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation gegen unabhängige Signale überprüft, einschließlich Fahrzeugbauzahlen, Markern der Technologiedurchdringung und implizierten Komponentenausgaben pro Fahrzeug, und anschließend werden Abweichungen untersucht, bis sie erklärt werden können. Wenn ein Datenpunkt unstimmig erscheint, überprüfen wir erneut den Zeitpunkt der Währung, Einheitenumrechnungen und ob eine benachbarte Kategorie versehentlich einbezogen wurde, und überprüfen dann die betreffende Annahme mit einem weiteren Analysten vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen oder starke Produktionsschwankungen. Vor der Auslieferung wird ein abschließender frischer Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten, die auf die Modelleingaben und Validierungsnotizen zurückverfolgt werden kann.

Vergleich der Marktgröße für Kraftstoffzufuhrsysteme im Automobilbereich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kraftstoffzufuhrsysteme im Automobilbereich stimmen oft nicht überein, da jede Studie die Abdeckungsgrenze anders zieht und dann ihren eigenen Nachfrageindikator verwendet. Unterschiede ergeben sich auch daraus, was als Kraftstoffzufuhrkomponente gezählt wird, wie OEM- und Aftermarket-Werte behandelt werden und wie der Zeitpunkt der Währungsumrechnung über Regionen hinweg gehandhabt wird.

Durch die Verfolgung der Direkteinspritzungsdurchdringung, der regionalen Fahrzeugproduktion und periodischer Aktualisierungspunkte für den durchschnittlichen Verkaufspreis hält Mordor Intelligence den Wert für 2026 an gezählten Kraftstoffzufuhrkomponenten verankert, statt benachbarte Motorelektronik- und Steuerungselemente einzubeziehen, die die Gesamtsummen erhöhen können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,41 Mrd. USD (2026) | |

| Branchenverlag A | 4,13 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Komponenteninterpretation in Teilen des Umfangs, was den Wert unterschätzen kann, wenn der Inhalt der Hochdruck-Direkteinspritzung später im Zyklus zunimmt. |

| Branchenverlag B | 1,62 Mrd. USD (2023) | Wendet eine engere Definition mit teilweiser Subsystemzählung und einem früheren historischen Zeitfenster an, wodurch der vollständige Systemwert über OEM-Einbau und Ersatznachfrage hinweg übersehen werden kann. |

Die Streuung zwischen den Quellen erklärt sich weitgehend durch die Jahreswahl und das, was jede Schätzung als im Umfang des Kraftstoffzufuhrsystems liegend betrachtet. Unser Ansatz bleibt konsistent bei dem, was gezählt wird, und verwendet dann Prüfungen zu Produktion, Durchdringung und Preisgestaltung, um die endgültige Zahl wiederholbar und leichter überprüfbar zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobilkraftstoffzufuhrsysteme?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 5,41 Milliarden und wird bis 2031 voraussichtlich USD 7,09 Milliarden erreichen.

Welche Komponentenkategorie hat den größten Marktanteil?

Kraftstoffpumpen führten mit einem Marktanteil von 37,22 % am Markt für Automobilkraftstoffzufuhrsysteme im Jahr 2025 aufgrund ihrer universellen Rolle auf allen ICE-Plattformen.

Warum wächst die Benzindirekteinspritzung so schnell?

Die Benzindirekteinspritzung unterstützt strengere Kraftstoffeffizienz- und Emissionsziele, war bereits in 73 % der Fahrzeuge des Baujahres 2023 verbaut und treibt eine CAGR von 6,36 % für zugehörige Zufuhrmodule bis 2031 an.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 6,82 % verzeichnen, gestützt durch robuste Fahrzeugproduktion, Lokalisierung der Lieferkette und steigende Nachfrage.

Seite zuletzt aktualisiert am: