Marktgröße und Marktanteil für Elektrofahrzeug-Ladeinfrastruktur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 19.86 Milliarden US-Dollar |

| Marktgröße (2030) | 66.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Ladeinfrastruktur von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Ladeinfrastruktur wird im Jahr 2025 auf 19,86 Milliarden USD geschätzt und soll bis 2030 nach einer Expansion mit einem CAGR von 27,23 % während des Prognosezeitraums (2025–2030) einen Wert von 66,21 Milliarden USD erreichen – ein Hinweis auf einen der schnellsten strukturellen Wandel in der globalen Verkehrsinfrastruktur. Bundesanreize, die Elektrifizierung von Unternehmensflotten und sinkende Hardware-Kosten für Gleichstrom-Schnellladung konvergieren, um Amortisationszeiten zu verkürzen, den Appetit privaten Kapitals zu steigern und neue Geschäftsmodelle für Laden als Dienstleistung anzuregen. Ausgereifte Netzplanung ersetzt nun opportunistische Einzelstandortprojekte und ermöglicht den Aufbau von Korridoren, die Langstreckenreisen mit Elektrofahrzeugen unterstützen. Die Angebots-Nachfrage-Dynamik begünstigt zunehmend Integratoren, die Hardware, Software und netzinteraktive Fähigkeiten bündeln, gegenüber Unternehmen, die sich ausschließlich auf den Geräteverkauf konzentrieren. Investitionsmöglichkeiten entstehen daher für Innovatoren, die Netzengpässe durch Lastmanagement, Speicherung und bidirektionale Leistungsflüsse lösen können.[1]„Biden-Harris-Regierung kündigt 521 Millionen USD an Zuschüssen zum Ausbau der Ladeinfrastruktur für Elektrofahrzeuge an”, US-Energieministerium, ENERGY.GOV

Wesentliche Erkenntnisse des Berichts

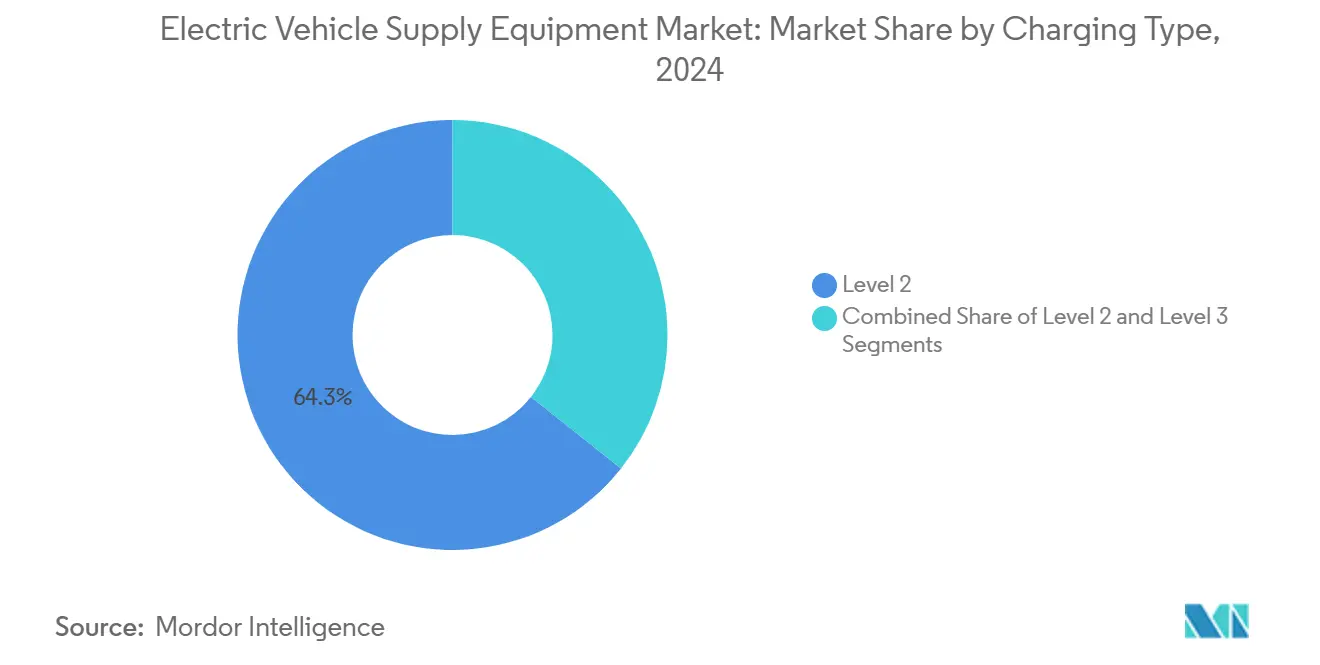

- Nach Ladetyp führten Stufe-2-Wechselstromsysteme mit einem Marktanteil von 64,34 % am Markt für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024, während Stufe-3-Gleichstrom-Schnellladung im Prognosezeitraum (2025–2030) voraussichtlich einen CAGR von 30,45 % verzeichnen wird.

- Nach Installationstyp entfielen stationäre Ladegeräte auf 82,72 % der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024; tragbare Lösungen werden im Prognosezeitraum (2025–2030) voraussichtlich mit einem CAGR von 33,15 % wachsen.

- Nach Leistungstyp erzielte Wechselstromladen einen Umsatzanteil von 73,53 % am Markt für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024, während Gleichstromsysteme im Prognosezeitraum (2025–2030) voraussichtlich mit einem CAGR von 29,73 % wachsen werden.

- Nach Anwendung hielten gewerbliche öffentliche Ladestationen einen Anteil von 46,98 % an der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024, und Flottengaragen werden im Prognosezeitraum (2025–2030) voraussichtlich mit einem CAGR von 28,07 % wachsen.

- Nach Endnutzer repräsentierten Elektrofahrzeugbesitzer 40,85 % des Marktanteils für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024, während Ladepunktbetreiber im Prognosezeitraum (2025–2030) den schnellsten CAGR von 29,71 % verzeichnen dürften.

- Nach Geografie erzielte der asiatisch-pazifische Raum einen Anteil von 39,83 % an der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024, während der Nahe Osten und Afrika im Prognosezeitraum (2025–2030) den schnellsten CAGR von 29,19 % verzeichnen dürfte.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Ladeinfrastruktur für Elektrofahrzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreize für Elektrofahrzeug-Infrastruktur | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Verpflichtungen | +0.6% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Hardware-Kosten für Gleichstrom-Schnellladegeräte | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Batteriekapazitäten | +0.4% | Global, angeführt von Premium-Fahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Netzinteraktives bidirektionales Laden | +0.3% | Pilotprojekte in Nordamerika und Europa, kommerzielle Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Abonnementmodelle für Laden als Dienstleistung | +0.2% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für Elektrofahrzeug-Infrastruktur

Bundes- und Regionalprogramme sichern nun eine verlässliche Einnahmebasis, die private Ausbauprojekte auslöst. In den Vereinigten Staaten erstatten Bundesförderprogramme Entwicklern konsistent für jeden installierten Ladepunkt. Dieser Ansatz garantiert nicht nur einen stetigen Cashflow für Entwickler, sondern minimiert auch deren finanzielle Risiken und fördert ein stärkeres Engagement bei Initiativen zur Elektrofahrzeugladung. Die Verordnung über die Infrastruktur für alternative Kraftstoffe der Europäischen Union schreibt eine Abdeckung von 400 kW alle 60 km vor, was einheitliche technische Standards und eine Kofinanzierungsfazilität fördert[2]„Umsetzung der Verordnung über die Infrastruktur für alternative Kraftstoffe”, Europäische Kommission, EUROPA.EU. Zusammen verkürzen diese Maßnahmen die Amortisationszeiten von historisch 7–10 Jahren auf 3–5 Jahre und vereinfachen gleichzeitig Genehmigungen durch vorab genehmigte Designvorlagen und vereinfachte Netzanschlussregeln. Anreize auf nationaler Ebene fließen in Vermittlungsportale auf Landes- und Provinzebene, die Standortbetreiber, Versorgungsunternehmen und Finanziers zusammenbringen und frühere Engpässe bei der Grundstücksbeschaffung und Warteschlangenverteilung beseitigen.

Unternehmens-ESG-Verpflichtungen beschleunigen die Nachfrage nach Laden am Arbeitsplatz

Unternehmen, angetrieben durch Nachhaltigkeitsverpflichtungen, wandeln Parkflächen in Energiezentren um. Sie positionieren das Laden von Elektrofahrzeugen nicht nur als Arbeitgeberleistung, sondern auch als Strategie zur Reduzierung indirekter Emissionen. Die Beteiligung an globalen Flottenallianzen hat merklich zugenommen, mit Ambitionen, die nun auf Millionen von Ladepunkten abzielen. Arbeitgeber nutzen großzügige Bundesanreize, um Installationskosten zu senken, und profitieren zusätzlich von einer verbesserten Mitarbeiterbindung. Entwickler mit Blick auf die Zukunft integrieren Ladeinfrastruktur in Gebäudeentwürfe und machen sie zu einem Merkmal erstklassiger Büroflächen. Infolgedessen verlagert sich die Nachfrage nach Elektrofahrzeugladung von den traditionellen abendlichen Wohnspitzen hin zu einer ausgewogeneren Mittagsnutzung. Diese Verschiebung stimmt nahtlos mit den Zielen der Versorgungsunternehmen überein, die darauf abzielen, die Energienachfrage zu stabilisieren und die Integration von Solarenergie zu verbessern.

Rascher Rückgang der Hardware-Kosten für Gleichstrom-Schnellladegeräte

Die globalen Hardware-Kosten für Schnellladesysteme sind in den letzten Jahren aufgrund der Einführung effizienterer Leistungsmodule erheblich gesunken. Diese Kostensenkung ermöglicht es Netzbetreibern, mit niedrigeren Nutzungsraten Rentabilität zu erzielen und die Anzahl rentabler Installationsstandorte zu erweitern. Die Standardisierung rund um weit verbreitete Ladeprotokolle hat Komponentenbestände rationalisiert, Lieferzeiten verkürzt und Vorteile beim Mengeneinkauf ermöglicht. Darüber hinaus haben erhöhte Fertigungskapazitäten in Asien und neue inländische Produktion in Nordamerika die Lieferkette diversifiziert und dazu beigetragen, die Preise zu stabilisieren und die Anfälligkeit gegenüber Schwankungen bei der Verfügbarkeit von Halbleitern zu verringern.

Steigende Batteriekapazitäten erfordern Ladegeräte mit höherer Kilowattleistung

Premium-Elektrofahrzeuge sind nun mit größeren Akkupacks ausgestattet, was zu erhöhten Erwartungen an Ladegeschwindigkeiten führt, die mit dem traditionellen Tanken mithalten können. Gleichzeitig experimentieren kommerzielle Plattformen mit ultraschnellen Ladetechnologien, die darauf abzielen, Langstreckenaufladungen in wenigen Minuten zu ermöglichen. Der Übergang zu diesen erhöhten Leistungsniveaus stellt jedoch komplexe Herausforderungen für die Netzinfrastruktur dar. Ladestationen erfordern spezialisierte elektrische Anschlüsse, individuelle Hochleistungstransformatoren für jeden Stellplatz und verbesserte Schaltanlagen – alles trägt zu einem erheblichen Anstieg der anfänglichen Entwicklungskosten bei. Dennoch verkürzt ein höherer Durchsatz die Verweildauer der Fahrer, erhöht die Stellplatzzyklen pro Tag und stärkt letztendlich die Bruttomarge, wenn die Stromgestehungskosten durch Energiespeicherpufferung abgesichert werden.[3]„Oak Ridge National Laboratory demonstriert drahtloses Laden für Elektrofahrzeuge mit 270 Kilowatt”, Oak Ridge National Laboratory, ORNL.GOV

Analyse der Hemmnisse des Marktes für Ladeinfrastruktur für Elektrofahrzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Installations- und Netzaufrüstungskosten | -2.4% | Global, besonders ausgeprägt in ländlichen und Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige Auslastungsraten | -1.6% | Vorstädtische und ländliche Gebiete in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Halbleiterversorgung | -1.1% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverzögerungen in mehreren Rechtsbereichen | -1.0% | Fragmentierte regulatorische Umgebungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installations- und Netzaufrüstungskosten

Der Aufbau leistungsstarker öffentlicher Elektrofahrzeug-Ladestationen erfordert weiterhin erhebliche Vorabinvestitionen, insbesondere in Gebieten mit begrenzter Netzinfrastruktur. Die Verlegung von Stromleitungen in ländlichen Regionen verursacht erhebliche Kosten, und anhaltende Transformatorenengpässe verursachen lange Verzögerungen und überhöhte Gerätepreise im Vergleich zu früheren Jahren. Diese Kapitalausgaben entstehen häufig lange vor der Erzielung von Einnahmen, was den Cashflow belastet und die Finanzierungskosten erhöht – insbesondere in einem Hochzinsumfeld. Während aufkommende Versorgungspartnerschaften dazu beitragen, einen Teil der finanziellen Last zu mindern, stehen kleinere Standortbetreiber aufgrund begrenzter finanzieller Flexibilität weiterhin vor Herausforderungen. Politische Instrumente wie beschleunigte Abschreibungen und gemeinsame Finanzierungsmodelle sollen den Zugang zu Eigentum verbreitern, haben jedoch noch nicht ausreichend skaliert, um der wachsenden Nachfrage gerecht zu werden.

Ungleichmäßige Auslastungsraten belasten den ROI öffentlicher Ladestationen

In Vorortgebieten verzeichnen Elektrofahrzeug-Ladestationen häufig eine geringe Auslastung, die hinter dem für starke finanzielle Renditen erforderlichen Niveau zurückbleibt. Während Urlaubsverkehrsspitzen vorübergehende Nachfrageschübe erzeugen können, verdecken diese Momente die langen Phasen der Unterauslastung, die den größten Teil des Jahres dominieren. Saisonale Faktoren, wie eine reduzierte Reichweite bei Kälte und weniger Fahrten im Winter, dämpfen die Nutzung zusätzlich. Als Reaktion darauf erproben Betreiber flexible Preisgestaltung, Reservierungsfunktionen und strategische Platzierung in der Nähe von Einzelhandelsstandorten, um die Einnahmen zu steigern. Unvorhersehbare Nutzungsmuster stellen jedoch eine erhebliche Herausforderung bei der Planung neuer Standorte dar. Obwohl datengestützte Standortauswahltools die Prognosegenauigkeit verbessern, haben Finanzinstitute diese Kennzahlen nur langsam übernommen, was den Zugang zu flexiblen Finanzierungsoptionen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Ladeinfrastruktur für Elektrofahrzeuge

Nach Ladetyp:

Gleichstrom-Schnellladung treibt Premium-Wachstum anStufe-2-Systeme verankern weiterhin 64,34 % der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024 als kosteneffektive Lösungen für Mehrfamilienhäuser, Arbeitsplätze und kommunale Parkplätze. Stufe-3-Gleichstrom-Schnellladegeräte verzeichneten die schnellste CAGR-Entwicklung von 30,45 % und definieren die Nutzererwartungen an Komfort auf Interstadtkorridoren neu. Der Aufstieg des Segments baut auf Batteriechemien auf, die eine anhaltende Eingangsleistung von 250–350 kW tolerieren, was die wahrgenommene Reichweitenangst verringert und die Elektrifizierung von Fernreisen katalysiert. Unterdessen setzt sich die Stufe-1-Langsamladung als schrumpfende Nische fort und dient hauptsächlich als Backup-Option bei Netzausfällen.

Die Hardware-Konvergenz rund um standardisierte Stecker senkt die Stückkosten und unterstützt den Massenausbau. Netzwerke mit Erstmovervorteil nutzen transparente Kilowattstunden-Preisgestaltung, um Kundentreue zu gewinnen, während neue Marktteilnehmer sich durch Treueprogramme, Annehmlichkeiten und Verfügbarkeitsgarantien differenzieren. Im Prognosezeitraum werden Korridorladezentren im Markt für Elektrofahrzeug-Ladeinfrastruktur zu Multi-Megawatt-Komplexen mit Café-, Einzelhandels- und Mikrospeicher-Ergänzungen weiterentwickelt, die neben verkauften Kilowattstunden zusätzliche Einnahmen generieren.

Nach Installationstyp:

Stationäre Infrastruktur dominiert trotz tragbarer InnovationenStationäre Installationen machten 82,72 % des Umsatzes der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024 aus, was die zentrale Bedeutung dauerhafter Netzanschlüsse und Standortausstattungen für das Nutzervertrauen unterstreicht. Tragbare Ladegeräte, obwohl nur 17,28 % des Bestands von 2024, wachsen mit einem CAGR von 33,15 %, da Flottenoperatoren temporäre Depots nutzen und Veranstaltungsorganisatoren mobile Ladestationen einsetzen. Unterirdische Leerrohre, Kamerasicherheit und wetterfeste Gehäuse erhöhen die Investitionskosten, gewährleisten jedoch die Langlebigkeit der Anlagen und günstige Versicherungsbedingungen. Gewerbliche Vermieter entscheiden sich zunehmend für schlüsselfertige Serviceverträge, die Geräte, Software und vorbeugende Wartung bündeln.

Akkugestützte Anhängereinheiten umgehen Transformatorwarteschlangen und bieten Widerstandsfähigkeit bei Katastrophen, was die wahrgenommene Markenzuverlässigkeit stärkt. Mit zunehmender Reife der Auslastungsdaten ist zu erwarten, dass wiederverwendbare Anlagen zwischen Hotspots migrieren, Flottendienstzyklen optimieren und gleichzeitig das Risiko gestrandeter Investitionen vermeiden. Der Markt für Elektrofahrzeug-Ladeinfrastruktur wird daher Dauerhaftigkeit mit Agilität in Einklang bringen und Anlageklassen an Standortlaufzeit und Verfügbarkeit von Netzanschlüssen anpassen.

Nach Leistungstyp:

Wechselstromladen behauptet Dominanz inmitten der GleichstromexpansionWechselstromladen erzielte 73,53 % des Umsatzes der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024 und nutzt die weit verbreitete Verfügbarkeit von Wechselstrominfrastruktur sowie niedrigere Installationskosten, die es für Wohn-, Arbeitsplatz- und gewerbliche Anwendungen mit geringer Leistung zugänglich machen. Moderne Wechselstromgeräte erreichen einen Wirkungsgrad von 96 %, was die Betriebskostenlücke zu Gleichstromgeräten verringert. Nächtliche Ladesitzungen im Wohnbereich stabilisieren die Netzlast und erschließen Zeitnutzungsarbitrage für Besitzer, die sich in Nachfragesteuerungsprogramme der Versorgungsunternehmen einschreiben.

Gleichstromladen wächst mit einem CAGR von 29,73 %, angetrieben durch Anforderungen an das Korridorladen und kommerzielle Flottenanwendungen, bei denen schnelle Umrüstzeiten höhere Infrastrukturinvestitionen rechtfertigen. Die Expansion hängt von modularen Leistungselektronikschränken ab, die ohne neue Fundamente von 150 auf 600 kW skalieren und den ROI der Betreiber vor technologischen Sprüngen schützen. Im Markt für Elektrofahrzeug-Ladeinfrastruktur entstehen hybride Wechselstrom-/Gleichstromstandorte, die nächtliches Flottenparken mit öffentlichem Tagesschnellladen kombinieren, um Lastkurven zu glätten und den Stellplatzumschlag zu steigern.

Nach Anwendung:

Gewerbliche öffentliche Ladestationen bilden das InfrastrukturfundamentGewerbliche öffentliche Ladestationen hielten einen Anteil von 46,98 % an der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024, was ihre Rolle als primäres Infrastrukturfundament für die Elektrofahrzeugakzeptanz bei Verbrauchern ohne Zugang zu Heimladung widerspiegelt. Die gemeinsame Nutzung von Einzelhandelsstandorten fördert Kundenverweildauerausgaben, die Energiemargen ausgleichen und eine symbiotische Vermieter-Betreiber-Beziehung schaffen. Die Integration von Point-of-Sale- und Treueplattformen stärkt die Einnahmen gegen Schwankungen bei Rohstrompreisen.

Flottengaragen, die mit einem CAGR von 28,07 % wachsen, erfordern Megawatt-Netzanschlüsse, die mit telematikgestützter Planung gebündelt sind. Depotbetreiber verfolgen Energiearbitrage durch standortgebundene Speicherung, um Spitzentarife zu kappen und Ladefenster rund um Routentabellen zu optimieren. Wohn- und Arbeitsplatzklassen bleiben grundlegend, weisen jedoch langsameres Wachstum auf, da die Sättigung zunimmt. Insgesamt positionieren diese Muster den Markt für Elektrofahrzeug-Ladeinfrastruktur als Portfolio differenzierter Immobilienformate, die jeweils Auslastungsprofile mit maßgeschneiderter Finanzierung verbinden.

Nach Endnutzer:

Professionelle Betreiber skalieren NetzwerkeElektrofahrzeugbesitzer hielten einen Umsatzanteil von 40,85 % an der Marktgröße für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2024, was die verbrauchergetriebene Natur der Nachfrage nach Ladeinfrastruktur widerspiegelt. Dennoch signalisieren Ladepunktbetreiber mit einem CAGR von 29,71 % den Übergang zu professionalisiertem Anlagenmanagement. Aggregatoren nutzen Skaleneffekte bei Beschaffung, Callcenter-Support und Monetarisierung von Netzdienstleistungen und heben Renditeprofile über die für fragmentierte Eigentümerbetreiber verfügbaren hinaus.

Flottenoperatoren schließen mehrjährige Verträge für Leistung als Dienstleistung ab, die Installation, Netzkoordination und vorbeugende Wartung auslagern. Versorgungsunternehmen testen Eigentumsmodelle, die das Laden in die regulierte Tarifbasis einbeziehen, was niedrigere Kapitalkosten erschließt, aber Debatten über wettbewerbliche Neutralität aufwirft. Regierungsbehörden bleiben wichtige Erstkäufer in ländlichen oder einkommensschwachen Bezirken und gewährleisten Abdeckung dort, wo private Amortisation gering bleibt. Der Markt für Elektrofahrzeug-Ladeinfrastruktur spiegelt damit die Telekommunikation wider, wo Infrastrukturspezialisten neben Dienstleistungsmarken auf gemeinsamen physischen Netzwerken koexistieren.

Geografische Analyse

Markt für Ladeinfrastruktur für Elektrofahrzeuge im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 39,83 % am Marktvolumen für Ladeinfrastruktur für Elektrofahrzeuge, da China 4,2 Millionen neue Ladepunkte installierte – ein Beleg für zentral gesteuerte Skalierung und Kostenführerschaft. Die dichte Lieferkette der Region senkt die Investitionskosten für Projekte, während eine integrierte Planung den Ausbau der Ladeinfrastruktur mit dem Ausbau der Schnellstraßen in Einklang bringt. Indiens politischer Rahmen beschleunigt die heimische Fertigung und subventioniert den Aufbau von Depotladestationen für Elektrobus-Flotten, während Japan und Südkorea Hochleistungs-Testanlagen priorisieren, die 1-MW-Protokolle erproben. Aufstrebende ASEAN-Märkte nutzen grenzüberschreitende Zahlungssysteme und Roaming-Vereinbarungen, um Tourismuskorridore zu fördern und die adressierbare Basis für Netzbetreiber zu erweitern. Schnell wachsende urbane Zentren und die Elektrifizierung von Zweirädern diversifizieren die Nachfragestruktur zusätzlich.

Markt für Ladeinfrastruktur für Elektrofahrzeuge in Nordamerika und Europa

Nordamerika wächst mit einer CAGR von 24,56 %, gestützt durch den NEVI-Rahmen, der Mittel über die Bundesstaaten auf Basis der Autobahnkilometer verteilt und so eine ausgewogene Versorgung ländlicher und städtischer Gebiete sicherstellt. Kanadas ergänzendes Förderprogramm und Mexikos aufstrebendes Korridorprogramm schaffen ein zusammenhängendes Ökosystem, das sich von British Columbia bis zur Halbinsel Yucatán erstreckt. Die harmonisierte Steckerübernahme infolge der Einigung führender Automobilhersteller auf NACS vereinfacht das Nutzererlebnis und fördert Skaleneffekte bei den Zulieferern. Europa wächst mit einer CAGR von 23,78 %, da die AFIR-Verordnung ambitionierte Klimaziele in verbindliche Infrastrukturquoten umwandelt. Die Länder beeilen sich, alle 60 km 400-kW-Ladehubs zu installieren und so Redundanz innerhalb der transeuropäischen Verkehrsnetze zu gewährleisten. Deutschland fördert öffentliche Ladestationen in einkommensschwachen Stadtteilen, während die Niederlande mit straßenlaternenbasierten Bordsteinladepunkten experimentieren, die vorhandene Stromanschlüsse nutzen.

Markt für Ladeinfrastruktur für Elektrofahrzeuge im Nahen Osten und Afrika

Der Nahe Osten und Afrika verzeichnen mit 29,19 % die höchste CAGR, angetrieben durch die Diversifizierungsagenden der Golfstaaten im Energiebereich. Die Vereinigten Arabischen Emirate streben bis 2025 1.000 öffentliche Ladestationen an und integrieren Solardächer, um ihre Nachhaltigkeitsambitionen zu unterstreichen. Saudi-Arabiens Plan für 5.000 Ladestationen an 1.000 Standorten bis 2030 fügt sich in Gigafabrik-Investitionen ein und verankert einen regionalen Versorgungsknotenpunkt. Jordaniens überraschender EV-Verkaufsanteil von 66,5 % im ersten Quartal 2024 signalisiert ein mögliches Überspringen von Entwicklungsstufen, wenn politische Rahmenbedingungen und Verbraucheranreize zusammentreffen. Südafrika ist Vorreiter bei kommunalen öffentlich-privaten Partnerschaften zur Finanzierung von Depotladestationen für Minibus-Taxis und zeigt damit vielfältige, an lokale Netzgegebenheiten angepasste Lösungswege auf.

Wettbewerbslandschaft

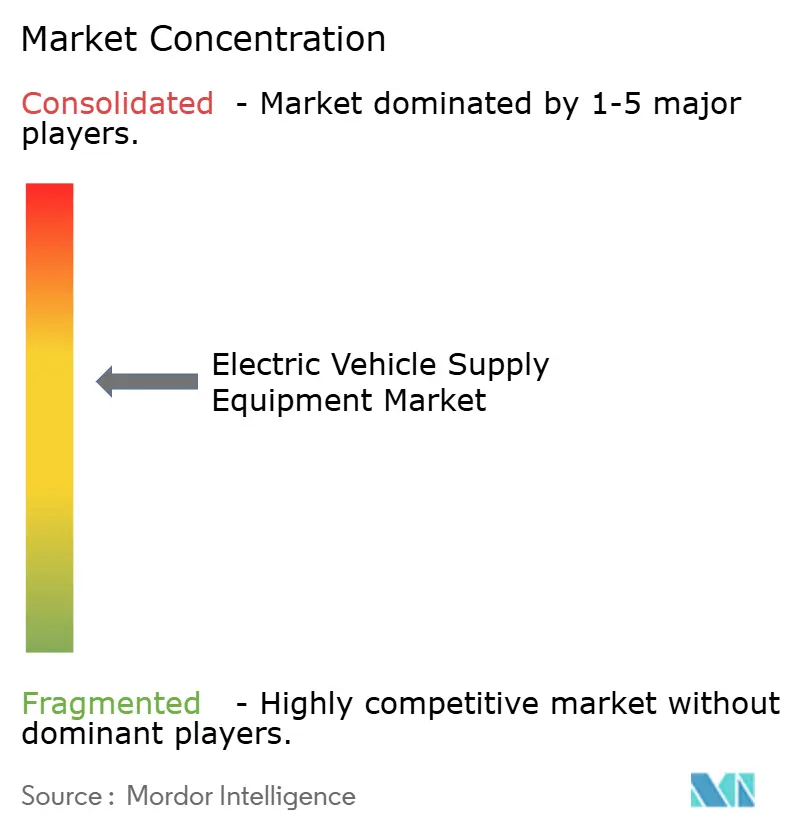

Der Markt für Elektrofahrzeug-Ladeinfrastruktur weist eine moderate Fragmentierung auf, was erhebliche Möglichkeiten für Marktanteilsgewinne durch strategische Positionierung und technologische Differenzierung anzeigt. Diese Verteilung versetzt den Markt für Elektrofahrzeug-Ladeinfrastruktur in eine moderat konzentrierte Position und lässt bedeutenden Spielraum für regionale Spezialisten und technologiereiche Neueinsteiger. Hardware-plus-Software-Angebote dominieren, exemplifiziert durch Plattformen, die Nachfragesteuerung, Energiearbitrage und vorausschauende Wartung auf standardisierte Leistungsschränke aufsetzen. Strategische Allianzen zwischen Geräteherstellern und Automobilgiganten beschleunigen das Verbrauchervertrauen und treiben die Konsolidierung von Steckerstandards voran.

Die Fusionen- und Übernahmedynamik bleibt stetig, da kapitalintensive Anforderungen skalierungssuchendes Verhalten antreiben. Infrastrukturinvestmentfonds erwerben Back-Office-Betreiber für wiederkehrende Cashflow-Ströme, während Versorgungsunternehmen Depotanlagen kaufen, um langfristige Stromverkäufe zu sichern. Chancen in weißen Flecken entstehen in ländlichen Korridorzentren, Schwerlastflottendepots und Hochbreitenzonen mit Kältewetter, die temperaturresistente Designs benötigen. Marktteilnehmer mit mobilen Ladegeräten oder modularen akkugepufferten Einheiten erschließen veranstaltungsbasierte Einnahmen dort, wo dauerhafte Anschlüsse fehlen.

Regionale politische Asymmetrie schafft lokalisierte Wettbewerbsvorteile. Europäische Betreiber, die sich mit mehrsprachigen Zahlungsvorschriften auskennen, haben einen Vorteil gegenüber globalen Wettbewerbern, während US-amerikanische Akteure, die auf NEVI-Compliance-Formulare spezialisiert sind, einen Erstmovervorteil bei bundesfinanzierten Tranchen ergreifen. Der Wettbewerbsdruck verlagert sich zunehmend auf Gesamtbetriebskostenvorschläge, da der Preis pro Kilowatt konvergiert; die Differenzierung gravitiert daher zu Verfügbarkeitsleistung, API-Offenheit und Energiehandelsfunktionen, die Nebeneinnahmen für Standortbetreiber erschließen.

Marktführer der Branche für Elektrofahrzeug-Ladeinfrastruktur

ChargePoint Holdings Inc.

Tesla Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Ladeinfrastruktur für Elektrofahrzeuge

- ChargePoint Holdings Inc.

- Tesla Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Shell plc (Shell Recharge Solutions)

- BP p.l.c. (bp pulse)

- EVgo Inc.

- Alfen N.V.

- Tritium DCFC Limited

- Delta Electronics Inc.

- Wallbox N.V.

- Star Charge (Suzhou Wanbang Digital Energy)

- Efacec Power Solutions S.A.

- Leviton Manufacturing Co., Inc.

- ClipperCreek Inc.

- Enel X Way S.r.l.

- KEPCO (Korea Electric Power Corporation)

Aktuelle Branchenentwicklungen im Markt für Ladeinfrastruktur für Elektrofahrzeuge

- September 2025: Tata Power eröffnete Mumbais ersten Premium-MegaCharger-Hub mit acht Gleichstrom-Schnellladegeräten und 16 Buchten zur Reduzierung von Wartezeiten.

- September 2025: AGL Energy startete einen Pilotversuch zur Fahrzeug-zu-Netz-Technologie im Wohnbereich mit dem Ziel eines netzweiten Rollouts im Jahr 2026.

- Juli 2025: Martindale Electric stellte einen Elektrofahrzeug-Steckdosentester für Typ-2-Stecker vor, der die Installationssicherheitsprüfungen in ganz Europa verbessert.

Umfang des globalen Berichts über den Markt für Elektrofahrzeug-Ladeinfrastruktur

Überblick über die Segmentierung

| Stufe 1 |

| Stufe 2 |

| Stufe 3 (Gleichstrom-Schnellladung) |

| Tragbares Ladegerät |

| Stationäres Ladegerät |

| Wechselstrom |

| Gleichstrom |

| Wohnbereich | |

| Gewerbe | Öffentliche Ladestationen |

| Flottengaragen | |

| Arbeitsplatz |

| Elektrofahrzeugbesitzer |

| Flottenoperatoren |

| Ladepunktbetreiber |

| Versorgungsunternehmen |

| Regierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ladetyp | Stufe 1 | |

| Stufe 2 | ||

| Stufe 3 (Gleichstrom-Schnellladung) | ||

| Nach Installationstyp | Tragbares Ladegerät | |

| Stationäres Ladegerät | ||

| Nach Leistungstyp | Wechselstrom | |

| Gleichstrom | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | Öffentliche Ladestationen | |

| Flottengaragen | ||

| Arbeitsplatz | ||

| Nach Endnutzer | Elektrofahrzeugbesitzer | |

| Flottenoperatoren | ||

| Ladepunktbetreiber | ||

| Versorgungsunternehmen | ||

| Regierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Elektrofahrzeug-Ladeinfrastruktur im Jahr 2025?

Die Marktgröße für Elektrofahrzeug-Ladeinfrastruktur beläuft sich im Jahr 2025 auf 19,86 Milliarden USD.

Wie hoch ist der prognostizierte CAGR für Ladeinfrastruktur bis 2030?

Der Markt für Elektrofahrzeug-Ladeinfrastruktur wird voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 27,23 % wachsen.

Welcher Ladetyp wächst am schnellsten?

Stufe-3-Gleichstrom-Schnellladung verzeichnet einen CAGR von 30,45 % und übertrifft damit alle anderen Segmente.

Welche Region führt derzeit beim Ausbau?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 39,83 % im Jahr 2024, hauptsächlich angetrieben durch Chinas Ausbau.

Welche wichtige Maßnahme beschleunigt den Ausbau in den USA?

Das 7,5-Milliarden-USD-Programm für nationale Elektrofahrzeuginfrastruktur (NEVI) finanziert den landesweiten Korridorausbau.

Seite zuletzt aktualisiert am: