Marktgröße und Marktanteil für Residential EV Charger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

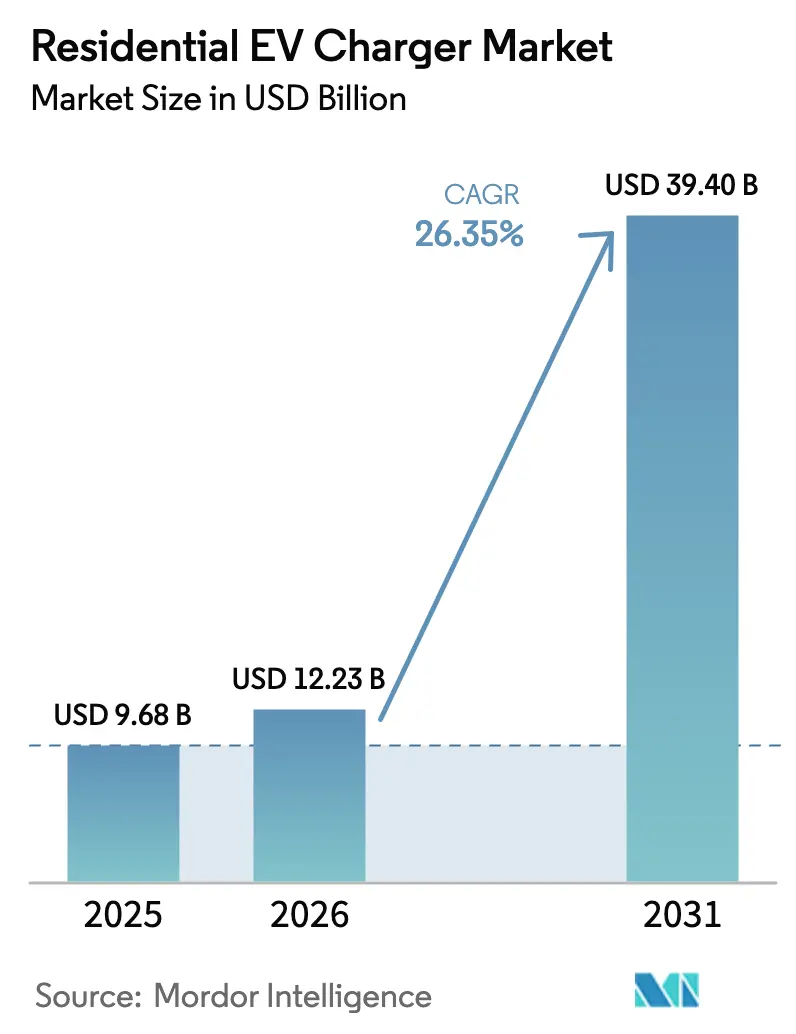

| Marktgröße (2026) | 12.23 Milliarden US-Dollar |

| Marktgröße (2031) | 39.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Residential EV Charger von Mordor Intelligence

Die Marktgröße für Residential EV Charger wird voraussichtlich von USD 9,68 Milliarden im Jahr 2025 auf USD 12,23 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 26,35 % über den Zeitraum 2026–2031 USD 39,4 Milliarden erreichen. Die Hardwarepreise sinken weiter, begünstigt durch globale Batteriepackkosten, die sich USD 100/kWh nähern, während Bundesanreize wie die 30%ige US-Steuergutschrift für Heiminstallationen die Einstiegshürden senken[1]„Steuergutschrift für Betankungseigentum mit alternativen Kraftstofffahrzeugen für Einzelpersonen”, Internal Revenue Service, irs.gov. Automobilhersteller und Versorgungsunternehmen heben zunehmend das bidirektionale Laden hervor, wobei GM Energys V2H-Plattform Häuser bei Stromausfällen bis zu 20 Stunden lang mit Strom versorgt. Pilotprojekte von Versorgungsunternehmen in Kalifornien zeigen, wie Fahrzeug-zu-Netz-Dienste geparkte EV-Batterien monetarisieren und Nachfragespitzen glätten können. Schließlich dominieren intelligente, vernetzte Geräte nun neue Wohninstallationen und ermöglichen ein dynamisches Lastmanagement, das teure Schalttafelaufrüstungen vermeidet und das Laden mit der Erzeugung sauberer Energie oder Niedrigtarifzeiten in Einklang bringt.

Wichtigste Erkenntnisse des Berichts

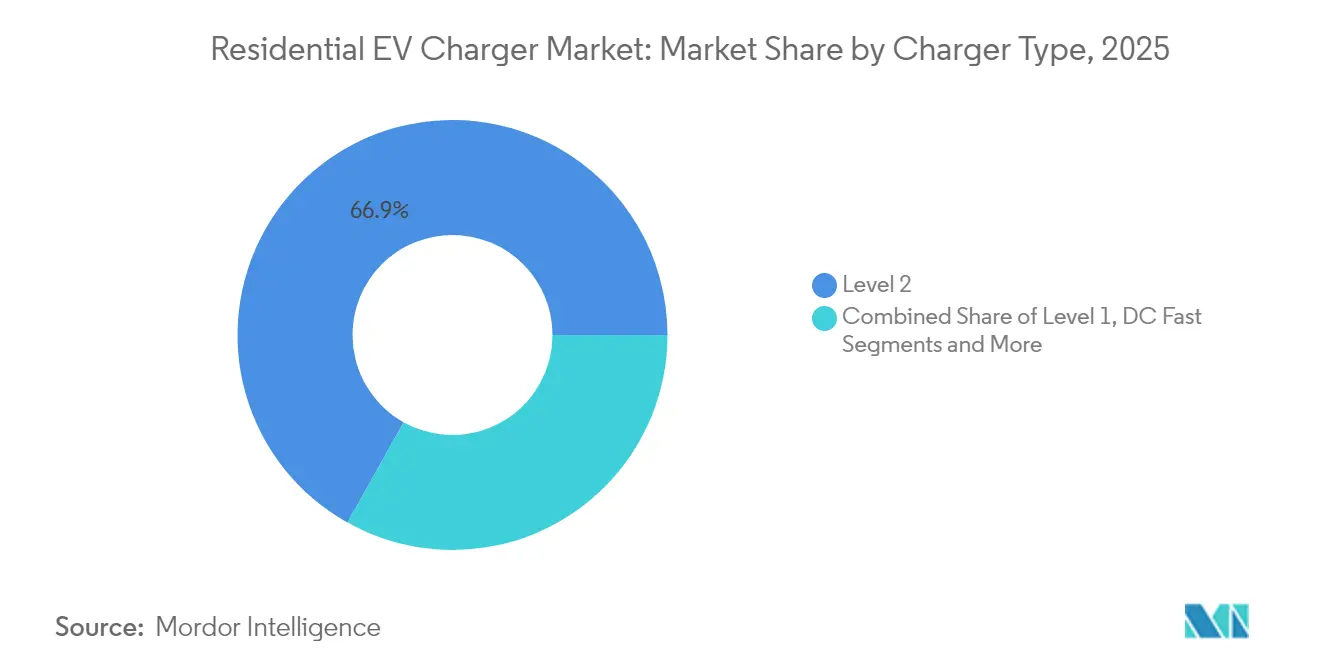

- Nach Ladegerättyp hielt Level-2-Ausrüstung 66,88 % des Umsatzes im Jahr 2025, während drahtlose Systeme voraussichtlich mit einem CAGR von 33,39 % zwischen 2026–2031 wachsen werden.

- Nach Fahrzeugtyp entfielen 91,85 % der Nachfrage im Jahr 2025 auf Personenkraftwagen; Zweiräder und Mikromobilität werden voraussichtlich mit einem CAGR von 29,19 % bis 2031 am schnellsten wachsen.

- Nach Leistungsband der Ladestation führten Mittelleistungsmodelle (3,8–11 kW) mit einem Anteil von 43,46 % im Jahr 2025, während Hochleistungseinheiten bis 2031 einen CAGR von 22,33 % verzeichnen sollen.

- Nach Konnektivität erzielten Smart-Ladegeräte 64,55 % des Umsatzes im Jahr 2025 und sollen während des Prognosezeitraums mit einem CAGR von 20,78 % wachsen.

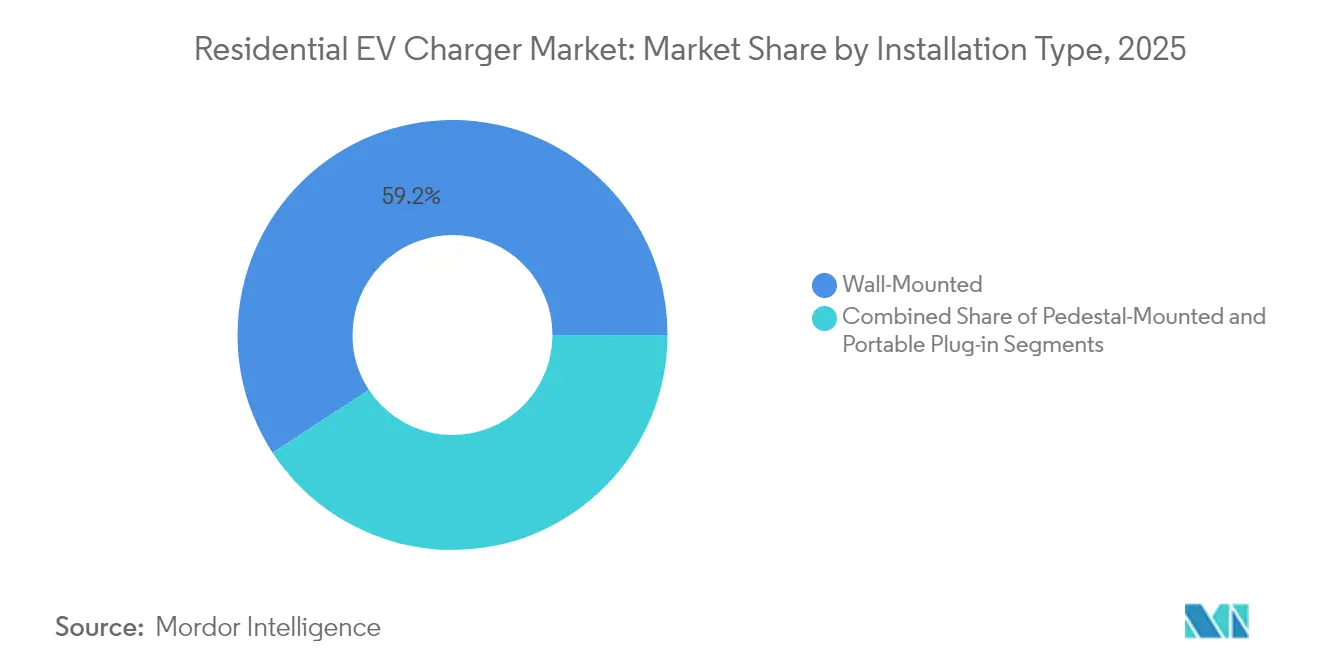

- Nach Installationstyp entfielen 59,22 % des Marktanteils im Jahr 2025 auf wandmontierte Lösungen, während tragbare Steckdosengeräte bis 2031 mit einem CAGR von 18,8 % wachsen.

- Nach Kaufkanal entfallen 46,42 % des Marktanteils im Jahr 2025 auf OEM-Bundles, während spezialisierte EV-Installateure zwischen 2026 und 2031 mit einem CAGR von 17,81 % wachsen.

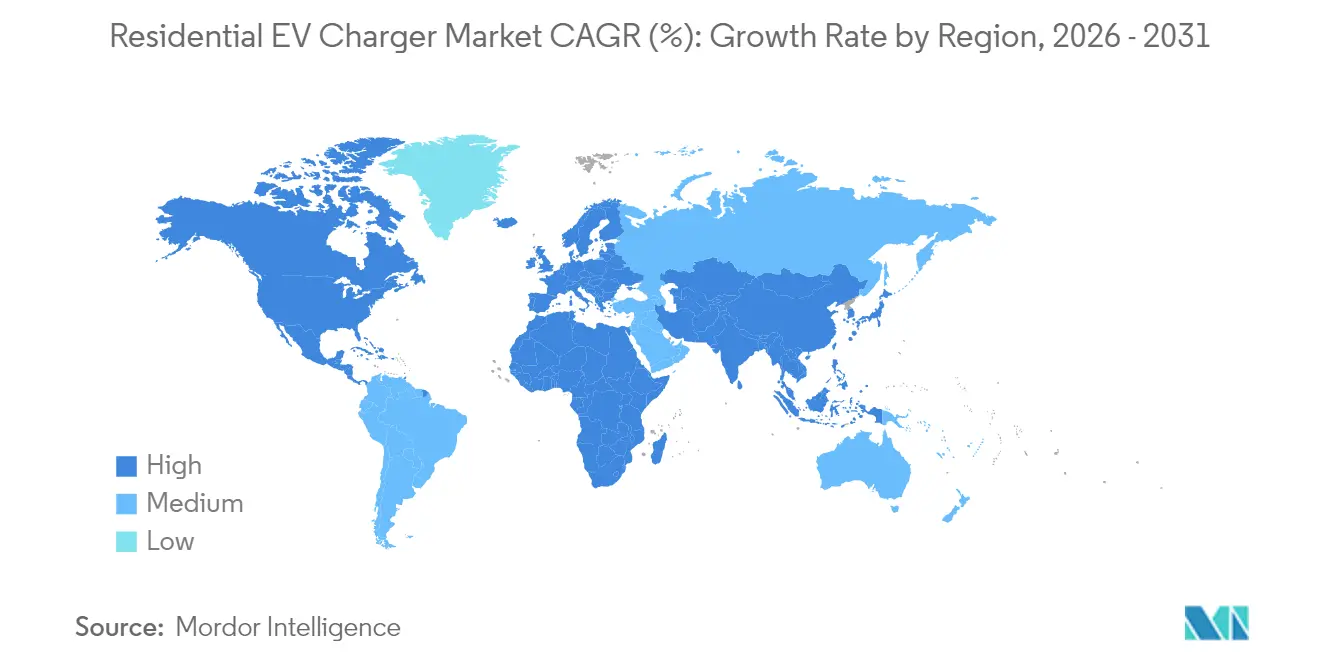

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 39,48 % im Jahr 2025; der Nahe Osten und Afrika werden bis 2031 den höchsten CAGR von 16,74 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Residential EV Charger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende EV-Akzeptanz | +8.5% | Global, mit führender Rolle von APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für das Laden zu Hause | +6.2% | Nordamerika und EU als Kernmärkte, | Kurzfristig (≤ 2 Jahre) |

| Sinkende Hardwarekosten für Ladegeräte | +4.8% | Global, mit Skalenvorteilen in der Fertigung in APAC | Mittelfristig (2–4 Jahre) |

| Nutzung von Wohngebäude-Solar-plus-Speicher | +3.1% | Nordamerika, EU, Australien mit hoher Solardurchdringung | Langfristig (≥ 4 Jahre) |

| Nachfrage auf dem Gebraucht-EV-Nachmarkt | +2.4% | Global, mit früher Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| V2H/V2G-Monetarisierungsmöglichkeiten | +1.7% | Regulatorische Rahmenbedingungen in Nordamerika und EU, | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-Akzeptanz

Allein in den Vereinigten Staaten werden bis 2030 mehr als 25 Millionen private Ladegeräte benötigt, um voraussichtlich 33 Millionen Elektrofahrzeuge zu unterstützen. Chinas Ziel, dass Elektrofahrzeuge im Jahr 2025 45 % der Neuwagenkäufe ausmachen, verstärkt den regionalen Schwung und unterstreicht die entscheidende Verbindung zwischen Fahrzeugakzeptanz und Wohninfrastruktur. Die rasche Akzeptanz ist nicht mehr auf führende Märkte beschränkt; Jordanien überschritt im ersten Quartal 2024 nach Steuerbefreiungen, die einen Importanstieg auslösten, 66 % EV-Verkäufe. In Übereinstimmung mit den Erkenntnissen der Internationalen Energieagentur verlassen sich bereits mehr als 90 % der britischen Besitzer auf das Laden zu Hause, was den Vorrang des Wohnzugangs unterstreicht[2]„Global EV Outlook 2024: Ausblick für die Ladeinfrastruktur für Elektrofahrzeuge”, Internationale Energieagentur, iea.org.

Staatliche Anreize für das Laden zu Hause

Steuergutschriften, Bauvorschriften und Infrastrukturauflagen senken gemeinsam die Vorabkosten und sichern eine langfristige Nachfrage nach Heimgeräten. In den Vereinigten Staaten können Einzelpersonen 30 % der qualifizierten Installationskosten, begrenzt auf USD 1.000, bis 2032 verrechnen[3]„Steuergutschrift für Betankungseigentum mit alternativen Kraftstofffahrzeugen für Einzelpersonen”, Internal Revenue Service, irs.gov. Kalifornien verschärft das politische Netz, indem es ab 2026 vorschreibt, dass jedes neue Wohngebäude EV-bereite Stromkreise umfassen muss, während die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden neue Mehrfamilienwohngebäude verpflichtet, Ladeeinrichtungen oder zumindest Vorverkabelungen einzubauen. Die obligatorische öffentliche Straßenladung alle 60 km gemäß der Verordnung über die Infrastruktur für alternative Kraftstoffe schafft weiteres Vertrauen für Hausbesitzer, die Übernacht-Ladelösungen in Betracht ziehen.

Sinkende Hardwarekosten für Ladegeräte

Skaleneffekte in asiatischen Fabriken, günstigere Batteriekathodenmaterialien und integrierte Lastmanagement-Elektronik drücken die durchschnittlichen Verkaufspreise jedes Jahr. Das Argonne National Laboratory prognostiziert, dass die US-amerikanischen Batteriekosten bis 2035 auf USD 86 pro kWh sinken werden, was eine Abwärtsentwicklung für die zugehörige Ladeelektronik verstärkt. Emporias Pro-Ladegerät wird für USD 599 mit integriertem Lastmanagement angeboten und veranschaulicht, wie intelligente Funktionen nun zu mittleren Preispunkten erhältlich sind. Siemens' Beteiligung von USD 25 Millionen an WiTricity zeigt, wie Investitionskapital Kostensenkungen in der drahtlosen Technologie beschleunigt.

Nutzung von Wohngebäude-Solar-plus-Speicher

Die Kombination von Dach-Photovoltaik, Batterien und EV-Ladegeräten ermöglicht es Haushalten, Tarife zu arbitrieren und Netzausfälle zu überbrücken. Eine 4-kW-Solar-Hybridstation kann täglich 10–12 Elektrofahrzeuge aufladen und sogar überschüssigen Strom exportieren, was die Amortisation von Solaranlagen verbessert. Schneider Electric integriert diese Anlagen in eine einzige Energieplattform, vereinfacht die Überwachung und bringt Prosumer-Fähigkeiten in den Mainstream.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Installationskosten | -2.30% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Grenzen veralteter Heimelektrotafeln | -1.80% | Nordamerika und älterer EU-Wohnungsbestand | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Genehmigungen und Inspektionen | -1.20% | Regulatorische Zuständigkeitsbereiche in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen bei Smart-Ladegeräten | -0.90% | Global, mit höherer Besorgnis in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installationskosten

Über das Ladegerät hinaus können Haushalte mit mehreren tausend Dollar für Schalttafel- oder Versorgungsleitungsaufrüstungen konfrontiert werden, was die Amortisation verzögert und die Akzeptanz verlangsamt. Bewohner von Mehrfamilienhäusern stoßen auf zusätzliche Komplexität, wenn Parkplätze keine ausreichenden Stromzuführungen haben – eine Lücke, die nun durch Produkte zur dynamischen Lastverteilung adressiert wird, die den Vorabaufwand minimieren. Versorgungsunternehmen wie PG&E setzen netzrandseitige Intelligenz ein, um diese Kosten zu begrenzen und bieten Echtzeit-Steuerung an, die den Aufrüstungsbedarf gering hält.

Grenzen veralteter Heimelektrotafeln

Millionen von Häusern, die vor dem Jahr 2000 gebaut wurden, können keinen dedizierten 40-Ampere-Stromkreis ohne Neuverkabelung aufnehmen, was frühzeitige Konsultationen mit Versorgungsunternehmen wie dem Los Angeles Department of Water and Power erforderlich macht. Die Normungsentwicklung für Leistungssteuerungssysteme, insbesondere UL 3141, soll bis 2026 das Lastmanagement für mehrere Geräte legitimieren und teure Serviceaufrüstungen reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: Dominanz von Level 2 trifft auf drahtlosen Schwung

Level-2-Geräte erzielten 66,88 % des Umsatzes im Jahr 2025, was ihre Bequemlichkeit beim Übernachtladen und die Kompatibilität mit bestehenden 240-V-Stromkreisen widerspiegelt. Dieser Anteil am Markt für Residential EV Charger wird dank moderater Gerätekosten, etablierter Installationsprotokolle und steigender Fahrzeugbatteriekapazitäten, die Level-1-Geräte weniger attraktiv machen, bestehen bleiben. Unterdessen befindet sich das drahtlose Segment auf einem CAGR-Pfad von 33,39 %, angetrieben durch Verbraucherpräferenzdaten, die zeigen, dass 96 % der Käufer kabelloses Laden als ideal betrachten.

Teslas Patentarbeit unterstreicht das wachsende OEM-Interesse, und der SAE-Standard von 2024 bietet nun eine Grundlage für interoperable Designs. Da die Komponentenkostenkurven sinken, können drahtlose Lösungen die wahrgenommene Komplexität verringern, insbesondere für ältere oder mobilitätseingeschränkte Fahrer. Da die Leistungsabgabe bei zukünftigen Heimladepads auf bis zu 11 kW skaliert, bleiben die Verweilzeiten mit kabelgebundenen Level-2-Einheiten vergleichbar, was die Reichweitenangst minimiert und gleichzeitig den Benutzerkomfort erhöht.

Nach Fahrzeugtyp: Personenkraftwagen als Kern mit Aufwärtspotenzial durch Mikromobilität

Personenkraftwagen trieben 91,85 % der Stückverkäufe im Jahr 2025 an und verankern den Markt für Residential EV Charger, was ausgereifte Anreizstrukturen und die Verfügbarkeit von Massenmarktmodellen widerspiegelt. Leichte Nutzfahrzeugflotten werden an Bedeutung gewinnen, da städtische Liefermandate zunehmen, bleiben jedoch mittelfristig sekundär.

Mikromobilitätsformate – E-Scooter, E-Bikes und verwandte Plattformen – verfolgen einen CAGR von 29,19 %, da Niedrigleistungsbatterien flexibles, dezentrales Laden ermöglichen. Diese Fahrzeuge stellen einzigartige Infrastrukturherausforderungen dar und fördern Innovationen bei kompakten, gemeinsam genutzten oder solargestützten Docksystemen. Flexible Batterietauschsysteme und drahtlose Induktionspads, die auf Zweiräder zugeschnitten sind, sollten neue Einnahmequellen in dicht besiedelten städtischen Zentren erschließen, wo der Besitz von Personenkraftwagen begrenzt ist.

Nach Leistungsband der Ladestation: Mittlere Stärke, Hochleistungsanstieg

Mittelsysteme im Bereich von 3,8–11 kW erzielten 43,46 % des Umsatzes im Jahr 2025, ein Anteil, der den Leistungsmaßstab für Mainstream-Hausbesitzer setzt. Sie bieten eine vollständige Batterieladung über Nacht, ohne typische 200-Ampere-Schalttafeln zu überlasten, und untermauern einen Großteil des Marktanteils für Residential EV Charger, der durch intelligente, lastgesteuerte Geräte erzielt wird. Niedrigleistungseinheiten unter 3,7 kW werden zurückgehen, da die Batteriekapazitäten zunehmen.

Hochleistungsstationen über 11 kW werden voraussichtlich mit einem CAGR von 22,33 % wachsen und die Marktgröße für Residential EV Charger in dieser Nische vorantreiben. Sinkende Siliziumkarbid-Wechselrichterkosten sowie eine zunehmende Dreiphasenversorgung in Neubauten treiben diese Nachfrage an. Hochleistungsgeräte entsprechen auch bidirektionalen Anforderungen: Die Versorgung eines gesamten Hauses während Netzausfällen erfordert robuste Entladeraten, die am besten durch Hochleistungsanschlüsse bedient werden.

Nach Konnektivität: Smart-Ladegeräte als Anker für Netzdienste

Smart-Modelle hielten 64,55 % des Umsatzes im Jahr 2025 dank offener Protokolle wie OCPP 2.0.1, Anreizen der Versorgungsunternehmen für Laststeuerung und dem Interesse der Hausbesitzer an Tarifoptimierung. Die Softwarepartnerschaft von WeaveGrid mit Emporia zeigt, wie Cloud-Analysen den Netzstress ausgleichen und gleichzeitig die Verbraucherrechnungen senken.

Der CAGR von 20,78 % des Segments beruht auf einer tieferen Integration mit Dach-Photovoltaik, stationären Batterien und Laststeuerungsmärkten. Firmware-Updates ermöglichen es Ladegeräten bereits, Echtzeit-Grenzkostensignale zu verfolgen, neue Einnahmen zu erschließen und die Amortisation für Kunden zu beschleunigen. Nicht vernetzte Geräte werden in Budget- oder Netzfernumgebungen bestehen bleiben, aber relativ an Marktanteil verlieren, da der Smart-Aufpreis unter USD 50 pro Einheit fällt.

Nach Installationstyp: Vorherrschaft der Wandmontage, Flexibilität durch tragbare Geräte

Wandmontierte Lösungen erzielten 59,22 % des Umsatzes im Jahr 2025 und sind seit langem für ihre ordentliche Garagenintegration und direkte Leitungsführung zu Schalttafeln bevorzugt. In Kombination mit einfachen Tropfschutzabdeckungen erfüllen diese Einheiten Versicherungs- und lokale Vorschriftskriterien in den meisten Klimazonen und sichern eine gefestigte Position im Markt für Residential EV Charger.

Tragbare Steckdosengeräte wachsen jedoch mit einem CAGR von 18,8 % und sprechen gleichermaßen Mieter, Wohnungsbewohner und reisende Berufstätige an. Ihr Wertversprechen beruht auf der Vermeidung von Genehmigungsverzögerungen und der Bereitstellung von Ausfallsicherheit in Notfällen, wenn fest installierte Geräte möglicherweise offline sind. Jüngste Innovationen haben die Formfaktoren verkleinert und gleichzeitig die Leistung auf 9,6 kW erhöht, was die Grenzen zu Festinstallationen verwischt und eine breitere Akzeptanz einlädt.

Nach Kaufkanal: OEM-Bündelung behält die Führung

Automobilhersteller bündelten fast 46,42 % der Heimgeräte im Jahr 2025 und nutzten dabei den Showroom-Einfluss und die Sicherstellung markenautorisierter Kompatibilität. Die Integration von Installationsdienstleistungen in das Fahrzeugfinanzierungspaket vereinfacht den Kundenpfad und erhält einen entscheidenden Bindungsvorteil für OEMs im Markt für Residential EV Charger.

Spezialisierte EV-Installateure und dedizierte Einzelhandelsgeschäfte wachsen mit einem CAGR von 17,81 %. Da sich das Heimladen zu einem Energiesystem-Upgrade entwickelt, verlassen sich Käufer zunehmend auf erfahrene Elektriker, die mit Solar-, Speicher- und Lastmanagement-Design vertraut sind. Partnerschaften wie ChargePoints Programm mit Airbnb zeigen, wie Nischenkanäle einzigartige Nutzergruppen ansprechen und die Gesamtakzeptanz steigern.

Geografische Analyse

Asien-Pazifik führte mit einem Anteil von 39,48 % im Jahr 2025, nachdem Chinas Regierung einheitliche Ladestandards unterstützt hatte, die Massenproduktionseffizienzen und komprimierte Installationskosten ermöglichen. Japans frühe Akzeptanz von Fahrzeug-zu-Heim-Backup sowie eine hohe Dach-Photovoltaik-Durchdringung in Australien festigen die regionale Führungsposition weiter. Indien hinkt bei der Heimladerdurchdringung hinterher – nur 55 % der EV-Besitzer haben privaten Zugang –, aber starke politische Impulse und lokale Fertigungsanreize machen es für zukünftige Volumina entscheidend.

Nordamerika wird durch Bundessteuervergünstigungen und aktive staatliche Mandate angetrieben. Allein Kalifornien zählt mehr als 2 Millionen zugelassene Elektrofahrzeuge und wird innerhalb von 12 Monaten nach Ausstellung der Baugenehmigung Ladegeräte in jedem neuen Wohngebäude vorschreiben. Kanadische Pilotprojekte zu V2G stärken den Weg der Region zur Monetarisierung von Netzdiensten und wecken gleichzeitig die Nachfrage nach bidirektionaler Hardware. Europa folgt dicht dahinter, angetrieben durch die Verordnung über die Infrastruktur für alternative Kraftstoffe und strenge Gebäuderichtlinien, die Ladegeräte sowohl in neuen als auch in renovierten Immobilien vorschreiben. Cybersicherheitsmandate – wie die britischen Anti-Manipulationsregeln – prägen die Hardwarespezifikationen und begünstigen etablierte Anbieter mit tiefgreifender Compliance-Expertise. Der Nahe Osten und Afrika ist heute zwar kleiner, aber die am schnellsten wachsende Region mit einem CAGR von 16,74 % bis 2031; die Vereinigten Arabischen Emirate planen bis 2030 10.000 öffentliche und private Ladegeräte, um ihr Ziel eines 50%igen EV-Fuhrparks zu erreichen.

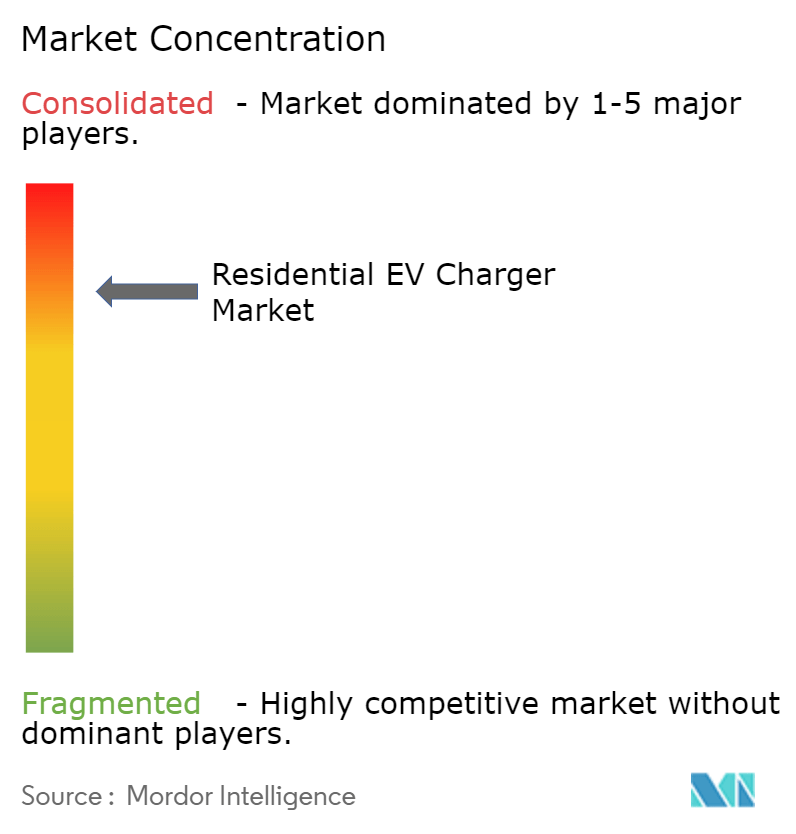

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat; Tesla führte das Wohnvolumen im Jahr 2024 an und erweiterte sein Fahrzeugbesitzer-Ökosystem; Wallbox folgte nach der Übernahme von ABL und dem Hinzufügen von mehr als 1 Million europäischen Installationen. Schneider Electric differenziert sich durch integriertes Heimenergiemanagement und bündelt Solar-, Speicher- und Ladegerätsteuerung in einer einzigen Plattform.

Die Fusions- und Übernahmeaktivitäten beschleunigen sich, da Lieferanten nach Skalierung, Portfoliobreite und geografischer Reichweite suchen. Wallboxs ABL-Kauf für EUR 15 Millionen verschaffte ihm deutsche Produktion und eine stärkere Präsenz bei Versorgungsausschreibungen. Eaton und ChargePoint schlossen eine einzigartige Allianz, die Schaltanlagen mit Ladepunkt-Hardware verbindet und Design und Genehmigung für Installateure vereinfacht. Patentanmeldungen für drahtlose Pads, Lastausgleichsalgorithmen und bidirektionale Schnittstellen veranschaulichen ein Technologierennen, das Unternehmen mit bereichsübergreifenden Kompetenzen begünstigt.

Kostenbarrieren im Zusammenhang mit Schalttafelaufrüstungen stellen weiterhin eine Herausforderung für die Expansion dar, doch softwaregesteuertes Lastmanagement schließt die Lücke. Unternehmen wie Emporia integrieren nun Stromsensormodule in Ladegeräte und verteilen Haushaltsleistung dynamisch ohne zusätzliche Kupferleitungen. Da die Standardisierung von Leistungssteuerungsprotokollen reift, werden weitere Marktteilnehmer eintreten, die Preise in Schach halten und einen gesunden Wettbewerb aufrechterhalten.

Marktführer in der Branche für Residential EV Charger

Tesla, Inc.

ChargePoint, Inc.

ABB Ltd.

Schneider Electric SE

Wallbox N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Eaton und ChargePoint kündigten eine integrierte Infrastrukturpartnerschaft an, die die Vereinigten Staaten, Kanada und Europa abdeckt.

- April 2025: ABB E-mobility veröffentlichte die A200/300 All-in-One-Ladegeräte sowie den ChargeDock Dispenser, um die Gesamtbetriebskosten zu senken.

- Januar 2025: Schneider Electric stellte Charge Pro vor, ein gewerbliches Ladegerät, das auf Mehrfamilienwohngebäude mit Fernüberwachung zugeschnitten ist.

- November 2024: Eaton kooperierte mit Treehouse, um KI-gesteuerte Software mit elektrischer Hardware für eine einfachere Heimelektrifizierung zu verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Residential EV Charger als den Verkauf neuer Wechsel- oder Gleichstromgeräte bis zu 22 kW, die dauerhaft oder semipermanent in Einfamilienhäusern und Mehrfamilienwohngebäuden installiert werden, um elektrische Personenfahrzeuge über Nacht oder während längerer Parkzeiten aufzuladen.

Ausschlüsse aus dem Umfang: Tragbare Notkabel, öffentliche oder betriebliche Ladepunkte sowie Wartungsdienstleistungen nach dem Verkauf liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Ladegerättyp

- Level 1 (bis zu 1,9 kW)

- Level 2 (2–22 kW)

- DC-Schnellladen (50 kW und darüber)

- Drahtlos/Induktiv

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Zweiräder/Mikromobilität

- Nach Leistungsband der Ladestation

- Niedrig (bis zu 3,7 kW)

- Mittel (3,8–11 kW)

- Hoch (über 11 kW)

- Nach Konnektivität

- Smart/Vernetzt

- Nicht-Smart

- Nach Installationstyp

- Wandmontiert

- Standfußmontiert

- Tragbares Steckdosengerät

- Nach Kaufkanal

- OEM-Bundle

- EV-Händler

- Online-Handel

- Spezialisierte EV-Geschäfte/Installateure

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager von Ladegerät-OEMs, Wohninstallateure, Versorgungsunternehmen und EV-Besitzerverbände in Nordamerika, Europa, China und aufstrebenden ASEAN-Märkten. Diese Gespräche validierten Haushaltsadoptionskurven, durchschnittliche Verkaufspreise und Ausfallratenannahmen, die Sekundärquellen nur andeuten konnten, und ermöglichten es uns, Durchdringungs- und Ersatzzyklen zu verfeinern.

Desk-Research

Wir begannen mit öffentlichen Datensätzen wie dem IEA Global EV Outlook, dem US DOE Alternative Fuels Data Center, Eurostat-Handelsmeldungen und chinesischen Zollimportcodes, um Ladegeräteströme und Preisbänder zu bemessen. Branchenverbände wie die Electric Drive Transportation Association und AVERE lieferten Installationsquoten, während begutachtete Fachzeitschriften die Effizienz des Lastmanagements klärten. Um Herstellerumsätze und Lieferaufteilungen zu benchmarken, nutzten wir kostenpflichtige Datenbanken, die Mordor-Analysten abonnieren, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für aktuelle Expansionsnachrichten. Diese Liste ist illustrativ; mehrere andere offene und Abonnementquellen flossen in Datenprüfungen und den Aufbau des Kontexts ein.

Eine zweite Desk-Research-Welle sammelte regulatorische Auslöser, Subventionen für Heimladegeräte, Bauvorschriftsmandate und Messtarife in 30 wichtigen EV-Nationen; diese Eingaben rahmten Szenariogrenzen und stellten sicher, dass Ländermodelle mit dem politischen Schwung übereinstimmten.

Marktbemessung und Prognose

Ein Top-down-Pool des installierten EV-Bestands nach Land wird aus Zulassungsdaten neu aufgebaut und durch unseren erhobenen 'Heimladeanteil' angepasst. Dieser Nachfragepool wird mit gewichteten Ersatz- und Erstausstattungsraten multipliziert und dann mit Bottom-up-Stichproben von Lieferantenlieferungen und Installateurrechungen abgeglichen. Schlüsselvariablen wie EV-Bestandswachstum, Einfamilienhausmix, Subventionswert für Ladegeräte, durchschnittlicher Stückpreis und Smart-Ladegerät-Akzeptanz fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Installateurdaten lückenhaft waren, überbrückten wir Lücken mit medianen durchschnittlichen Verkaufspreisen aus Online-Handelsverfolgern und regionalen Proxy-Quoten, die aus ähnlichen Geräteeinführungen abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei Überprüfungen: Varianzprüfungen gegenüber Importaufzeichnungen, Peer-Analysten-Audits und eine Abstimmung mit Stromzähleranschlüssen. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen, wenn Subventionsstrukturen oder wesentliche Codeänderungen den Ausblick erheblich verschieben. Vor der Lieferung führt ein Analyst eine aktuelle Nachrichtenrecherche durch, damit Kunden unsere neueste Einschätzung erhalten.

Warum Mordors Baseline für Residential EV Charger das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen unterscheiden sich, weil einige Verlage gewerbliche Stationen einbeziehen, andere Hardware mit Dienstleistungen vermischen und mehrere veraltete EV-Bestandsbaselines verwenden.

Durch die Wahl einer ausschließlich auf Ladegeräte ausgerichteten Perspektive, die Anwendung von Live-Stichproben der durchschnittlichen Verkaufspreise und die jährliche Überprüfung der Eingaben liefert Mordor einen ausgewogenen Mittelpunkt – weder übermäßig optimistisch noch vorsichtig –, den Führungskräfte auf beobachtbare Hebel zurückführen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 9,68 Mrd. (2025) | ||

| USD 14,49 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst öffentliche und betriebliche Einheiten, ältere Wechselkurse |

| USD 4,20 Mrd. (2024) | Branchenjournal B | Schließt Mehrfamilienwohngebäude aus und verwendet eine konservative EV-Bestandsprognose |

Der Vergleich zeigt, dass die Zahlen hauptsächlich aufgrund der Umfangsbreite, der Abdeckung von Wohnungstypen und der Aktualisierungshäufigkeit schwanken.

Durch die Verankerung der Schätzungen an klaren Gerätedefinitionen und politisch ausgerichteten Variablen liefert Mordor eine transparente, reproduzierbare Baseline, auf die sich Planer mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Residential EV Charger im Jahr 2026?

Die Marktgröße für Residential EV Charger beträgt im Jahr 2026 USD 12,23 Milliarden.

Welche jährliche Wachstumsrate wird bis 2031 prognostiziert?

Der Marktwert wird voraussichtlich mit einem CAGR von 26,35 % wachsen und bis 2031 etwa USD 39,4 Milliarden erreichen.

Welcher Ladegerättyp führt die aktuellen Verkäufe an?

Level-2-Ausrüstung dominiert mit 66,88 % des Umsatzes im Jahr 2025 aufgrund der Übernacht-Ladefähigkeit und der Kompatibilität mit typischen Heimstromkreisen.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika werden zwischen 2026 und 2031 mit einem CAGR von etwa 16,74 % wachsen, angeführt von den ehrgeizigen Infrastrukturzielen der Vereinigten Arabischen Emirate.

Was ist das Haupthindernis für eine breitere Akzeptanz?

Hohe Installationskosten, insbesondere Ausgaben für Schalttafelaufrüstungen, verlangsamen die Akzeptanz, werden jedoch durch intelligente Lastmanagementlösungen gemildert.

Wer sind die Marktführer?

Tesla, gefolgt von Wallbox und Schneider Electric, prägen gemeinsam eine moderat konzentrierte Marktlandschaft.

Seite zuletzt aktualisiert am: