Marktgröße und Marktanteil der Automobillackierungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 32.40 Milliarden US-Dollar |

| Marktgröße (2031) | 40.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

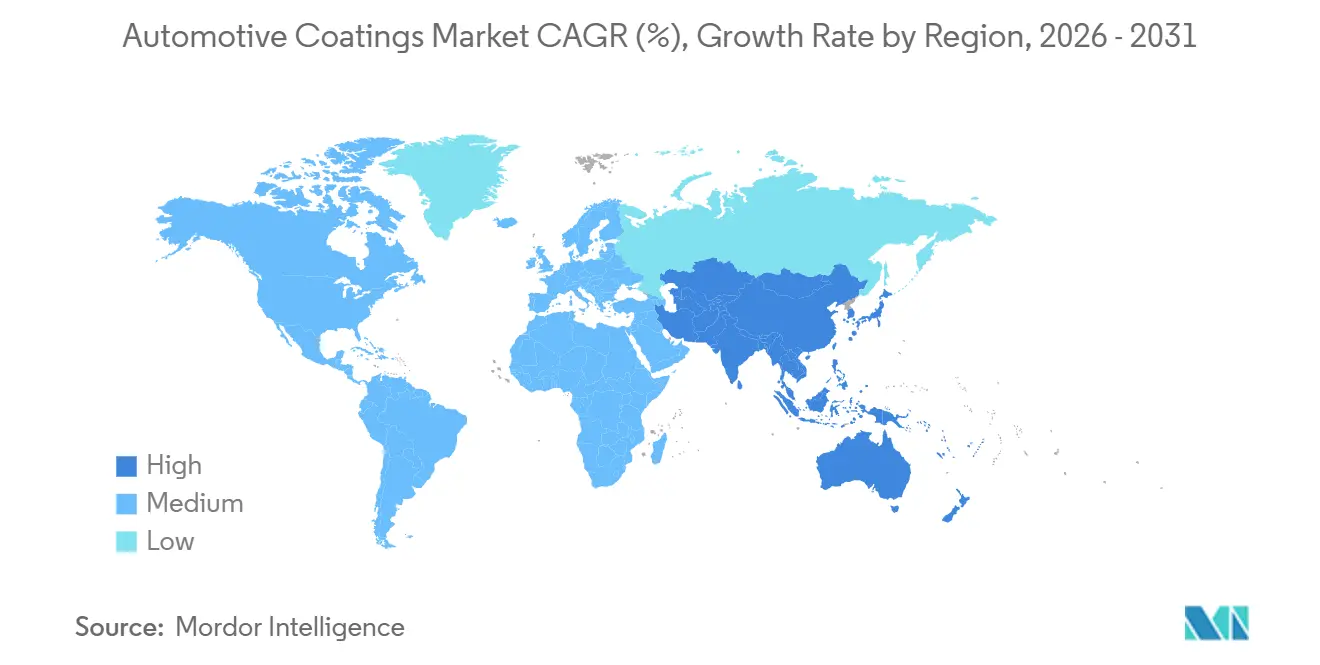

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

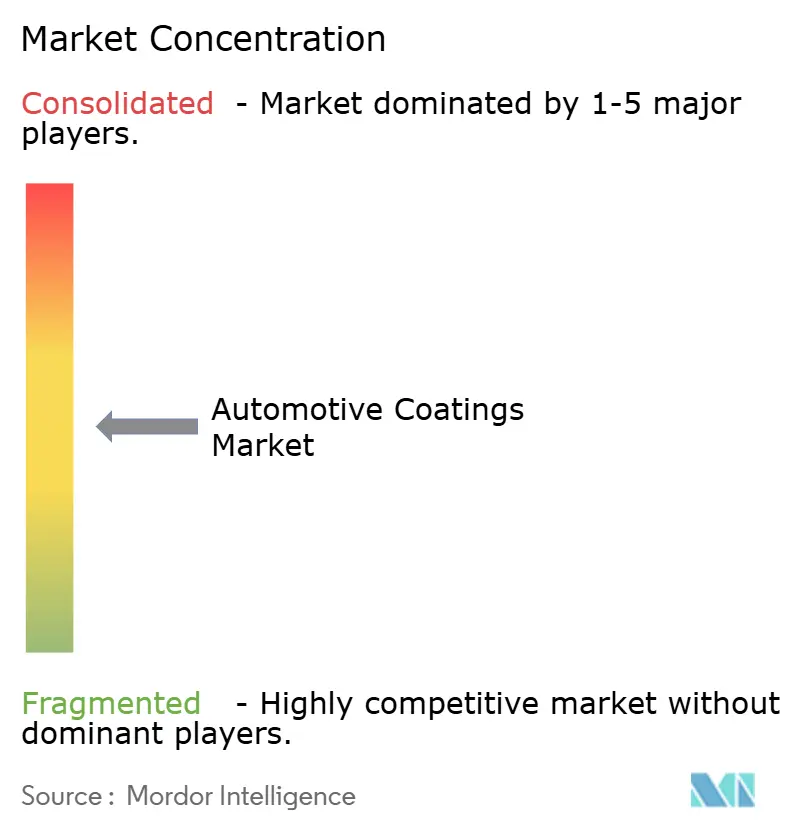

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobillackierungen durch Mordor Intelligence

Die Marktgröße für Automobillackierungen wird voraussichtlich von 30,97 Milliarden USD im Jahr 2025 auf 32,40 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,63 % über 2026–2031 voraussichtlich 40,63 Milliarden USD erreichen. Die steigende Fahrzeugproduktion, beschleunigte Elektrofahrzeugprogramme und strengere Obergrenzen für flüchtige organische Verbindungen gestalten die Nachfrage in Richtung wasserbasierter und Pulverchemien um, während spezielle Wärmemanagementschichten neue Wertpools für Batteriepackdesigns schaffen. Lieferanten investieren in regionale Werke im asiatisch-pazifischen Raum, um wasserbasierte Kapazitäten zu lokalisieren und Logistikkosten zu senken – eine Strategie, die sie auch vor Rohstoffschwankungen im Zusammenhang mit Titandioxid und petrochemischen Einsatzstoffen schützt. Elektrische Fahrzeug-Skateboard-Plattformen reduzieren die lackierte Oberfläche pro Einheit um nahezu 15 %, doch höhermargige Aluminiumnitrid- und keramikgefüllte Beschichtungen gleichen den Volumenverlust teilweise aus. Gleichzeitig zwingt nachhaltigkeitsgebundene Finanzierung Lackhersteller dazu, messbare Reduzierungen flüchtiger organischer Verbindungen zu dokumentieren oder höhere Kreditkosten zu riskieren, was die Lücke zwischen Umweltkonformität und wettbewerbsfähiger Preisgestaltung verringert.

Wichtigste Erkenntnisse des Berichts

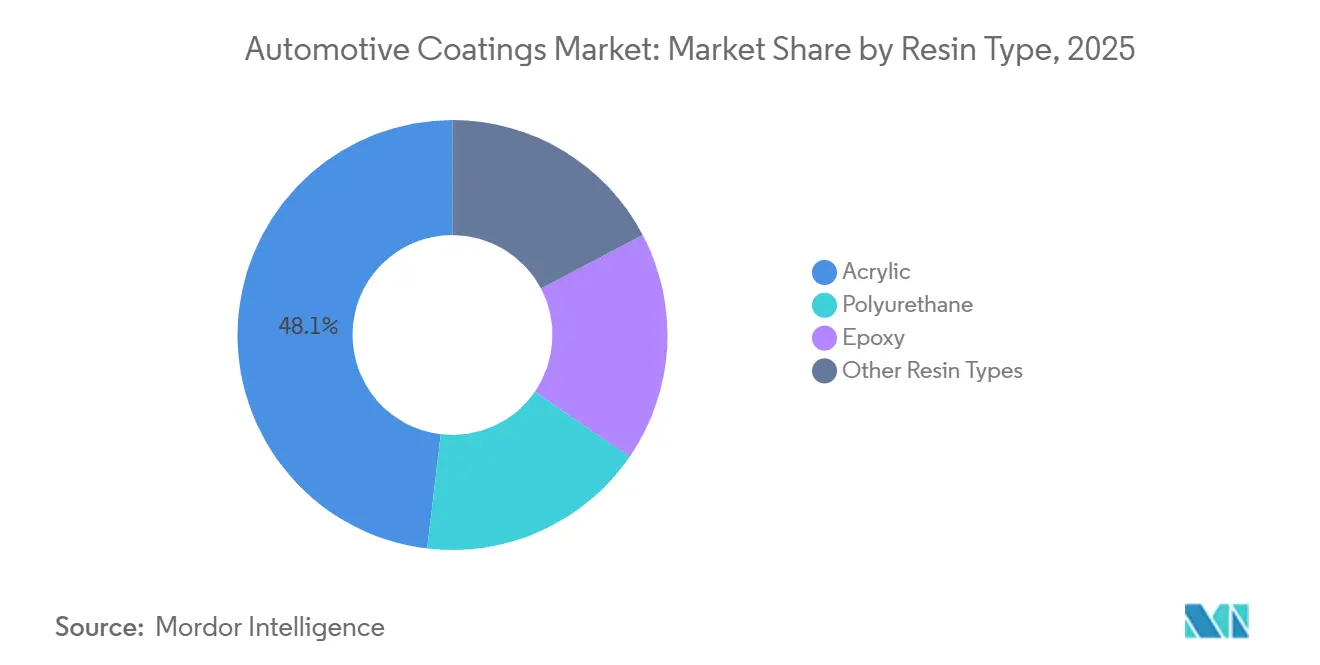

- Nach Harztyp führte Acryl im Jahr 2025 mit einem Marktanteil von 48,12 % bei Automobillackierungen, während Polyurethan bis 2031 den schnellsten CAGR von 5,04 % verzeichnen soll.

- Nach Technologie hielt lösemittelbasiert im Jahr 2025 70,21 % des Volumens, aber Pulver soll im Zeitraum 2026–2031 mit einem CAGR von 4,97 % wachsen.

- Nach Beschichtungsschicht erzielte Klarlack im Jahr 2025 34,66 % des Umsatzes, und E-Coat schreitet mit einem CAGR von 4,99 % bis 2031 voran.

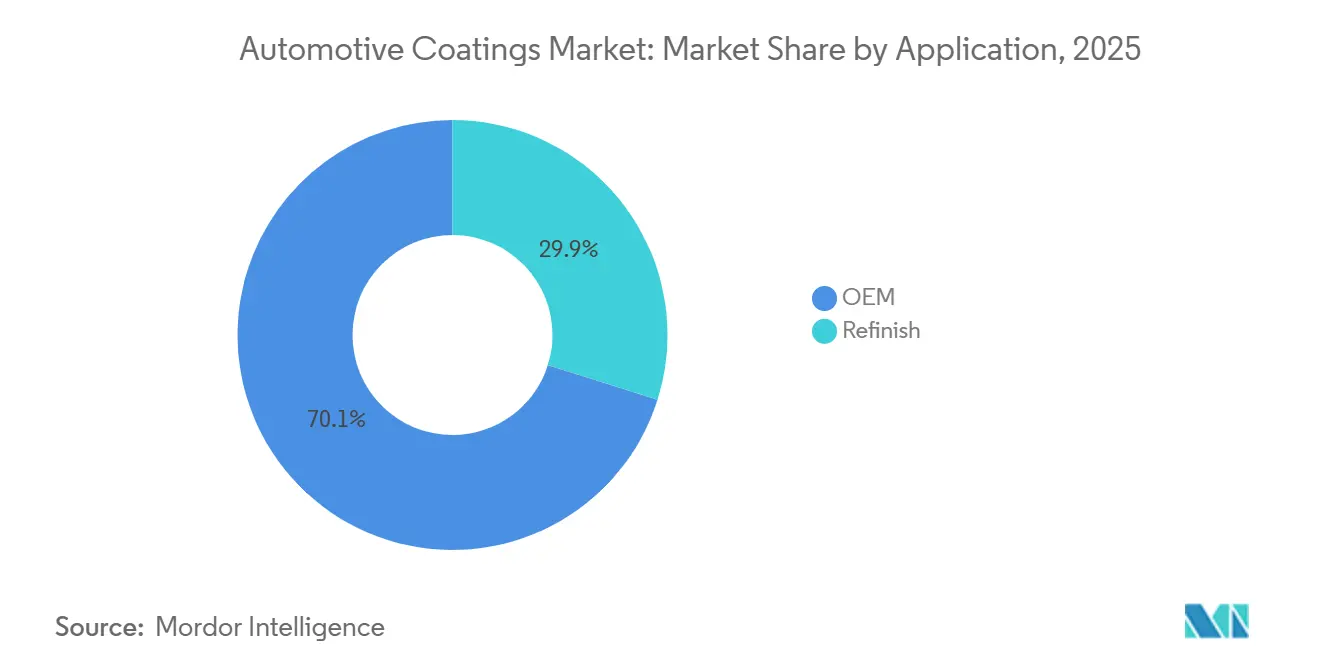

- Nach Anwendung entfiel auf OEM im Jahr 2025 ein Anteil von 70,13 % der Nachfrage, und es wird erwartet, dass dieser bis 2031 mit einem CAGR von 5,04 % wächst.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 58,89 % des Umsatzes und ist auf dem Weg zu einem CAGR von 6,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobillackierungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Erholung der Fahrzeugproduktion | +1.2% | Global, wobei der Kernbereich Asien-Pazifik 60 % des inkrementellen Volumens ausmacht | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu wasserbasierten und Pulversystemen zur Einhaltung der Obergrenzen für flüchtige organische Verbindungen | +1.5% | Nordamerika und EU führend; Asien-Pazifik-Übernahme beschleunigt sich nach 2027 | Mittelfristig (2–4 Jahre) |

| Steigende EV-spezifische Beschichtungsnachfrage für das thermische Batteriemanagement | +0.9% | Kernbereich Asien-Pazifik (China, Südkorea), Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Erholung der Unfallreparaturvolumina in reifen Märkten | +0.3% | Nordamerika und EU; begrenzte Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgebundene Finanzierung, die Zinssätze an die Intensität flüchtiger organischer Verbindungen in Lackierbetrieben knüpft | +0.5% | EU und Nordamerika; aufkommend in ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Erholung der Fahrzeugproduktion

Die globale Produktion von Pkw erholte sich im Jahr 2024 auf 92,5 Millionen Einheiten und soll bis 2026 95 Millionen überschreiten, da sich Halbleiterengpässe entspannen und neue Kapazitäten in Betrieb gehen. China lieferte 31,28 Millionen Einheiten, während Indien und Japan zusammen mehr als 14 Millionen Einheiten beisteuerten und damit die Dominanz des asiatisch-pazifischen Raums verankerten. Jedes Fahrzeug verbraucht 3–5 Kilogramm Beschichtungen über Elektrotauchlack-, Grundierungs-, Basislack- und Klarlackschichten, was den Produktionsanstieg direkt in höhere Beschichtungsvolumina übersetzt. Indiens Programm zur produktionsgebundenen Anreizförderung im Wert von 3,5 Milliarden USD beschleunigt Investitionen von Maruti Suzuki, Hyundai und Tata Motors, die bis 2027 rund 180.000 Tonnen inkrementelle Nachfrage hinzufügen werden. Die Montage in Südostasien expandiert, da Unternehmen Lieferkettenrisiken absichern, was Lieferanten dazu veranlasst, lokalisierte Mischwerke zu errichten, um Zölle und Lieferzeiten zu reduzieren.

Verlagerung hin zu wasserbasierten und Pulversystemen zur Einhaltung der Obergrenzen für flüchtige organische Verbindungen

Die nationalen Emissionsstandards der Vereinigten Staaten für gefährliche Luftschadstoffe Phase II begrenzen die Emissionen ab Januar 2025 auf 420 Gramm pro Liter für Grundierungsfüller und 250 Gramm pro Liter für Decklacke, während die Richtlinie 2004/42/EG der Europäischen Union noch strengere Grenzwerte für Zweikomponentensysteme durchsetzt[1]U.S. Environmental Protection Agency, "NESHAP Phase II Final Rule," epa.gov . Wasserbasierte Ersatzstoffe emittieren 60–80 % weniger flüchtige organische Verbindungen pro Quadratmeter, und Pulverbeschichtungen entfernen Lösemittel vollständig, was Lackierbetrieben hilft, unter den unternehmensinternen Kohlenstoffbudgetobergrenzen zu bleiben. PPG Industries verzeichnete im Jahr 2024 ein Umsatzwachstum von 8 % in seinen wasserbasierten Automobillacklinien und glich damit den Rückgang der lösemittelbasierten Nachfrage vollständig aus. Chinas Norm GB 24409-2020 zwingt inländische Formulierer, Harzsysteme neu zu entwickeln oder OEM-Zulassungen zu riskieren, und Investitionen verlagern sich in Richtung großer wasserbasierter Linien in Jiangsu und Guangdong. Die Pulverklarlacktechnologie erreicht bei Außenpaneelen noch keinen Class-A-Finish, aber jüngste Dünnschichtdurchbrüche von Axalta schließen die Lücke und machen eine Nischenanwendung für Türfalze und Kofferrauminnenbereiche realisierbar.

Steigende EV-spezifische Beschichtungsnachfrage für das thermische Batteriemanagement

Lithium-Ionen-Zellen müssen in einem engen Fenster von 20–40 °C betrieben werden, und Schnellladzyklen lassen die Temperaturen routinemäßig über 60 °C ansteigen. Aluminiumnitridbeschichtungen mit einer Wärmeleitfähigkeit von 150–180 W/m·K senken die Spitzenzellentemperatur bei 350-kW-Ladevorgängen um bis zu 10 °C, verlängern die Zykluslebensdauer und halten Garantieschwellen ein. BYD produzierte im Jahr 2024 4,27 Millionen Elektrofahrzeuge und katalysierte damit die unmittelbare Nachfrage nach diesen Spezialschichten, während LG Energy Solution und Samsung SDI keramikgefüllte Beschichtungen auf zylindrischen Zellen standardisiert haben, um die Leistung zu sichern. Lieferanten widmen Produktionslinien in Incheon, Ulsan und Shenzhen und erzielen dabei Prämienmargen, die 30–50 % über handelsüblichen Klarlacken liegen.

Erholung der Unfallreparaturvolumina in reifen Märkten

Die in den Vereinigten Staaten zurückgelegten Kilometer erholten sich im Jahr 2024 auf 3,26 Billionen, aber eine höhere Totalschadenquote veranlasste Versicherer, Fahrzeuge mit fortschrittlichen Fahrerassistenzsystemen zu verschrotten, anstatt sie zu reparieren. Schnellhärtende Reparaturlackprodukte reduzieren die Kabinenzeit jetzt von vier Stunden auf 90 Minuten, sodass Werkstätten den Durchsatz erhöhen und niedrigere Schadenzahlen teilweise ausgleichen können. Axaltas Umgebungstemperatur-Klarlack aus dem Jahr 2024 macht beheizte Kabinen überflüssig, senkt die Energiekosten der Werkstatt um 40 % und verbessert den Cashflow für unabhängige Betreiber.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Grenzwerte für Lösemittel- und Isocyanatexposition | -0.8% | Global, wobei EU und Nordamerika die strengsten Schwellenwerte durchsetzen | Mittelfristig (2–4 Jahre) |

| Volatile petrochemische Rohstoffpreise | -0.6% | Global, wobei Formulierer im asiatisch-pazifischen Raum der höchsten Inputkostensensitivität ausgesetzt sind | Kurzfristig (≤ 2 Jahre) |

| EV-Skateboard-Plattformen reduzieren die lackierte Oberfläche | -0.4% | Asien-Pazifik und Nordamerika führend bei der EV-Übernahme; EU folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Grenzwerte für Lösemittel- und Isocyanatexposition

Die Behörde für Arbeitssicherheit und Gesundheitsschutz der Vereinigten Staaten begrenzt die Exposition gegenüber Toluoldiisocyanat auf 0,02 ppm und gegenüber Methylendiphenyldiisocyanat auf 0,005 ppm, was Lackierkabinen dazu verpflichtet, die lokale Absaugbelüftung aufzurüsten und Atemschutz bereitzustellen[2]U.S. Occupational Safety and Health Administration, "Isocyanate Exposure Limits," osha.gov . Die Verordnung zur Einstufung, Kennzeichnung und Verpackung der EU schreibt darüber hinaus Gefahrenhinweise auf isocyanathaltigen Produkten vor und drängt Lieferanten zu Polyurethanharzen mit niedrigem freiem Monomergehalt, die 10–15 % mehr kosten und einen geringeren Feststoffgehalt liefern. Eine Studie des Nationalen Instituts für Arbeitssicherheit und Gesundheitsschutz aus dem Jahr 2024 ergab, dass 5–10 % der Automobillackierer innerhalb von fünf Jahren eine Sensibilisierung entwickeln, selbst wenn persönliche Schutzausrüstung verwendet wird, was die Substitution durch wasserbasierte Vernetzersysteme beschleunigt.

Volatile petrochemische Rohstoffpreise

Die Titandioxidpreise schwankten zwischen Anfang 2023 und Ende 2024 um 25 %, und das durchschnittliche Niveau liegt weiterhin 18 % über dem Niveau von 2019, was die Bruttomargen kleinerer Formulierer ohne langfristige Lieferverträge komprimiert. Epoxid- und Polyurethanharze, die den Brent-Rohölpreisen folgen, erlitten im Jahr 2024 Quartalsschwankungen von 12–18 %, als das Referenzöl zwischen 70 und 95 USD pro Barrel gehandelt wurde. Die Beschichtungssparte von BASF meldete im Jahr 2023 trotz vierteljährlicher Preisaufschläge eine Margenerosion von 150 Basispunkten, was die Herausforderung verdeutlicht, Kosten durch OEM-Preiszyklen weiterzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan gewinnt, während die Dominanz von Acryl anhält

Acrylharze erzielten im Jahr 2025 48,12 % des Umsatzes, doch Polyurethansysteme werden bis 2031 mit einem CAGR von 5,04 % prognostiziert, da OEMs kratzfeste Klarlackschichten ohne Massenstrafen bei batterieelektrischen Strukturen wünschen. Polyurethanklarlacke bieten eine Bleistifthärte von 2H–3H, etwa 30 % höher als Acryläquivalente, und halten den Glanz nach 2.000 Stunden beschleunigter Bewitterung über 85 %. Epoxidharze bleiben die erste Wahl für Elektrotauchlackgrundierungen dank gleichmäßiger Abscheidung auf komplexen Geometrien einschließlich Batteriegehäusen.

Die Polyurethanaufnahme beschleunigt sich in China, da BYD und NIO eine Premiumpositionierung anstreben, während Eastman Chemicals Niedrigbrenn-Epoxid bei 140 °C die Übernahme in aluminiumlastigen Plattformen ausweitet. Dieses diversifizierte Harzangebot bewahrt die Versorgungsflexibilität und schützt den Markt für Automobillackierungen vor Rohstoffschocks.

Nach Technologie: Pulverbeschichtungen gewinnen, während der Anteil lösemittelbasierter Beschichtungen sinkt

Lösemittelbasiert hielt im Jahr 2025 70,21 % des Volumens, aber regulatorische Grenzwerte lenken globale Lacklinien bereits in Richtung wasserbasierter und Pulveralternativen, was Pulver für einen CAGR von 4,97 % bis 2031 positioniert. Wasserbasierte Basislacke decken jetzt nahezu alle neuen Linien in Nordamerika und Europa ab, erzielen 60–80 % niedrigere Emissionen flüchtiger organischer Verbindungen und bieten Farbparität mit Metallic-Flitter-Orientierung, die mit Lösemittelsystemen konkurriert.

Indien, Südostasien und Südamerika sind weiterhin auf lösemittelbasierte Systeme angewiesen, da hohe Luftfeuchtigkeit und begrenzte Klimakontrolle die wasserbasierte Härtung unvorhersehbar machen. Die Pulveraufnahme steigt in Europa für Nutzfahrzeugchassis, wo Steinschlagbeständigkeit den Class-A-Finish überwiegt, während Axaltas Dünnschicht-Pulverklarlack mit einer Schichtdicke von 40–50 µm bei mehr als 90 Glanz die adressierbaren Substrate erweitert. Lieferanten, die zwischen Chemien wechseln können und in feuchtigkeitskontrollierte Kabinen investieren, werden zukünftige Gewinne im Markt für Automobillackierungen erzielen.

Nach Beschichtungsschicht: E-Coat expandiert für Batteriegehäuse

Klarlacke führten im Jahr 2025 mit 34,66 % des Umsatzes, doch E-Coat-Grundierungen werden andere mit einem CAGR von 4,99 % bis 2031 übertreffen, da Skateboard-Batteriepakete näher an Straßenschmutz fahren und gleichmäßige Epoxidfilme von 15–25 µm für ISO-12944-C5-M-Korrosionsklassen benötigen. Drei-Nass-auf-Nass-Prozesse, die Ablüftschritte überspringen, sparen 18 Minuten pro Fahrzeug, und Rivians Werk in Illinois zeigt Kapitaleinsparungen von 12 Millionen USD gegenüber herkömmlichen Kabinen.

Selbstheilende Klarlacke mit hydrophoben Additiven halten Wasserrandwinkel unter 10 Grad, was die Waschhäufigkeit reduziert und den Glanz hoch hält. Akzo Nobels Mikrokapseltechnologie fließt bei Umgebungstemperaturen innerhalb von 24 Stunden nach – eine Innovation, die im Markt für Automobillackierungen für Außenlackierungen Premiumpreise erzielen dürfte.

Nach Anwendung: OEM übertrifft Reparaturlackierung

OEM absorbierte im Jahr 2025 70,13 % der Nachfrage und ist auf dem Weg zu einem CAGR von 5,04 % bis 2031, unterstützt durch steigende globale Montage, während die Reparaturlackierung im Jahr 2024 zurückging, da Versicherer Fahrzeuge mit teuren Sensoren als Totalschaden einstuften. PPG verzeichnete im Jahr 2024 einen OEM-Beschichtungsumsatzsprung von 8 %, verankert durch wasserbasierte Volumina, die den nordamerikanischen und europäischen Emissionsobergrenzen entsprechen.

Die Widerstandsfähigkeit der Reparaturlackierung hängt nun von schnellhärtender Chemie und digitalem Farbabgleich ab, die die Kabinenzeit auf 60–90 Minuten verkürzen und die Erstsprühgenauigkeit auf 98 % erhöhen. Betreiber mehrerer Werkstätten verhandeln Mengenrabatte, die die Händlermargen drücken, was Konsolidierung und Technologieinvestitionen in der Automobillackierungsbranche fördert, um wettbewerbsfähig zu bleiben.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 58,89 % des Umsatzes bei und ist dank Chinas Produktion von 31,28 Millionen Einheiten, Indiens Anreizfonds von 3,5 Milliarden USD und der südostasiatischen Diversifizierung, die OEM-Montage anzieht, auf einen CAGR von 6,12 % ausgerichtet. Chinas Obergrenze für flüchtige organische Verbindungen von 670 g/L treibt die Neuformulierung in Richtung wasserbasierter Systeme, und BYDs vertikale Integration verleiht ihm Verhandlungsmacht bei Preisgestaltung und Spezifikation. Südkoreas Batteriegrößen fordern Aluminiumnitridfilme und schaffen hochmargige Nischen im Markt für Automobillackierungen.

In Nordamerika stützen die Ultrium-Plattformerweiterung und Teslas Texas-Hochlauf das OEM-Wachstum, doch die Reparaturlackierung steht weiterhin unter Druck durch erhöhte Totalschadenquoten. Mexikos Produktion treibt lokalisierte Kapazitäten voran, und PPG betreibt drei Werke, um Zölle zu umgehen und Ford-, General-Motors- und Stellantis-Linien in Echtzeit zu bedienen. Kanada fördert die wasserbasierte Übernahme unter provinziellen Regelungen für flüchtige organische Verbindungen und drängt kleinere Lieferanten zu Kapitalaufrüstungen.

In Europa setzt die Richtlinie 2004/42/EG strenge Emissionsobergrenzen durch, und Volkswagens Nachhaltigkeitsanleihe macht niedrige Kennzahlen für flüchtige organische Verbindungen zu einem Muss für Lieferantenverträge. Nordische Pläne, bis 2030 auf 100 % emissionsfreie Verkäufe umzustellen, steigern die Nachfrage nach Wärmemanagementbeschichtungen. Südamerika sowie Naher Osten und Afrika trugen einen kleineren Anteil bei, wachsen jedoch schneller als der globale Durchschnitt, da Brasilien Flex-Fuel-Hybride verfolgt und Saudi-Arabien eine inländische Elektrofahrzeugmarke finanziert, die Premiumbeschichtungen für das Korrosionsrisiko in der Wüste benötigt.

Wertschöpfungskettenanalyse

Die Wertschöpfung bei Automobillacken beginnt vorgelagert mit petrochemischen und mineralischen Rohstoffen, die zu Bindemitteln (Acryl, Polyurethan, Epoxid), Pigmenten und Effektmaterialien (Titandioxid, Glimmer, Aluminiumflocken) sowie Leistungsadditiven verarbeitet werden, gefolgt von Formulierung, Dispersion und Mischung zu Elektrotauchlack-, Primer-, Basislack- und Klarlacksystemen. Beschichtungslieferanten qualifizieren Produkte anschließend durch Labortests und Pilotanlagenversuche – ein Validierungszyklus von 2-3 Jahren, der den Markteintritt neuer Anbieter verzögern kann – bevor die Produktion für die sequenzgenaue Versorgung der Montagewerke hochgefahren wird. Der Reparaturlackierungsmarkt im Aftersales-Bereich stützt sich auf Vertriebsnetze und Karosseriewerkstätten, die auf schnelle Durchlaufzeiten und Prozesskonsistenz setzen.

Die Midstream-Wirtschaftlichkeit hängt von der Nähe der Werke zu OEM-Standorten und von der Lokalisierung wasserbasierter und spezialisierter Produktlinien für regionale Programme ab, was Logistik- und Lagerrisiken senken und die Taktzeit in der Lackiererei unterstützen kann. Nachgelagert treiben Compliance- und Leistungsanforderungen (VOC-arme Chemie, Niedrigtemperaturhärtung und gleichmäßiger Schichtaufbau) zunehmend Service- und Prozessunterstützung voran, einschließlich robotergestützter Reparaturabläufe in Karosseriewerkstätten und energiesparender Klarlacke, die den Energiebedarf der Lackierkabinen senken. Die Kette bleibt anfällig für Preisschwankungen bei Titandioxid und petrochemisch basierten Harzen, was den Wert von Doppelbeschaffung bei Effektmaterialien und langfristigen Lieferverträgen mit wichtigen Rohstofflieferanten erhöht.

Wettbewerbslandschaft

Die fünf größten Lieferanten – PPG Industries, Axalta, BASF, Akzo Nobel und The Sherwin-Williams Company – halten weniger als 60 % Marktanteil, was eine moderate Konzentration und Raum für regionale Herausforderer wie Nippon Paint Holdings, Kansai Nerolac und KCC Corporation verdeutlicht. Der Wettbewerb verschärft sich im Bereich Reparaturlackierung, wo die Wechselkosten minimal sind, während OEM-Verträge Lieferanten in Drei-bis-Fünf-Jahres-Deals mit strengen ISO-12944- und ISO-14001-Audits einschließen. Multinationale Unternehmen skalieren wasserbasierte und Pulverkapazitäten in Europa und Nordamerika, um Mandate für flüchtige organische Verbindungen zu erfüllen, während regionale Unternehmen günstigere lösemittelbasierte Linien in Indien und Südostasien verkaufen.

Technologie ist ein strategischer Keil. Axaltas maschinelles Lernverfahren für den Farbabgleich reduziert die Formelentwicklung auf 20 Minuten, liefert 98 % Erstsprühgenauigkeit und steigert die Produktivität von Karosseriebetrieben. PPG nutzt seinen Standortvorteil, um Produktions- und Servicezentren in der Nähe von OEM-Erweiterungen in Mexiko und Thailand zu errichten, Lieferzeiten zu verkürzen und mehrjährige Lieferverträge zu sichern. Akzo Nobel patentiert selbstheilende Klarlacke, die auf Mikrokratzer reagieren, und schafft damit Markendifferenzierung und höhere Rechnungswerte pro Liter.

Finanzierungstrends verstärken die Umweltleistung. Lieferanten, die jährliche Reduzierungen flüchtiger organischer Verbindungen dokumentieren, sichern sich bevorzugte Kreditmargen, während Nachzügler mit Kuponerhöhungen konfrontiert werden. Shanghai Kinlitas Investition von 45 Millionen USD in Jiangsu unterbietet die Preise multinationaler Unternehmen um bis zu 18 %, erhöht den Kostendruck, verlängert aber auch den Technologiewandel, da OEMs wasserbasierte Optionen zu Schwellenmarktpreisen fordern.

Marktführer der Automobillackierungsbranche

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

BASF

PPG Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die klarste Chance liegt in VOC-armen und energieeffizienten Beschichtungssystemen, die Emissionen und Betriebskosten in der Lackiererei senken und dabei die strengeren Grenzwerte in den wichtigsten Fahrzeugproduktionsregionen einhalten. Wo Kapazitäten und Standorte ausgebaut werden, lässt sich ein praktischer Rückschluss auf die bediente Nachfrage ziehen: PPG nahm im März 2025 eine Anlage für wasserbasierte Automobillacke in Samut Prakan, Thailand (2.000 Tonnen pro Jahr), in Betrieb und kündigte im März 2026 eine Erweiterung in Delaware, Ohio, in Höhe von 280 Millionen USD an, um eine neue 100.000 Quadratfuß große Anlage für OEM-Automobillacke hinzuzufügen, was die fortgesetzte Lokalisierung in der Nähe von OEM-Plattformen und kürzere Nachschubzyklen widerspiegelt. BASF erhöhte im März 2025 die Kapazität für Polyester- und Polyurethanharze an seinem Standort Caojing in Shanghai auf 18.800 Tonnen pro Jahr, um höherfeste und wasserbasierte Formulierungen zu unterstützen, die auf eine stetige Harzverfügbarkeit angewiesen sind.

Ein zweiter Weißraumbereich liegt an der Schnittstelle von EV-Design, Sicherheit und Dokumentation der Kreislauffähigkeit, wo Beschichtungen für Batteriegehäuse, Abschirmung und Wärmemanagement über messbaren Schutz je Mikrometer und rückverfolgbare Materialdaten konkurrieren. Die OEM-Beschaffung koppelt die Lieferantenauswahl zunehmend an prüfbare Nachhaltigkeitsmerkmale, verstärkt durch EU-Maßnahmen wie den Beschluss 2025/2607 der Europäischen Kommission zur Aktualisierung der EU-Umweltzeichen-Kriterien für Funktionsbeschichtungen (Dezember 2025). Für Lieferanten erweitert dies das Wertangebot über die Chemie hinaus zu datengestützten Angeboten, einschließlich Berichterstattung über den Product Carbon Footprint, Lebenszyklusdokumentation und Optimierung der Anwendungsprozesse, die OEMs und Reparaturlacknetzwerken helfen, Ergebnisse über mehrere Standorte hinweg zu standardisieren.

Aktuelle Branchenentwicklungen

- April 2026: Axalta stellte Innovationen vor, die für bedarfsgerechte Individualisierung, EV-Sicherheitsbeschichtungen und KI-gestützte Farbtechnologie ausgezeichnet wurden, darunter die feuerbeständige Batteriebeschichtung Alesta e-PRO FG Black und TintMaster AI. Der Portfolioschwerpunkt richtet die Produktdifferenzierung auf EV-Schutzbedürfnisse und die Einführung digitaler Arbeitsabläufe in Reparaturlack- und OEM-nahen Programmen aus.

- November 2025: BASF nahm an seinem Standort Münster in Deutschland eine hochautomatisierte Produktionsanlage für OEM-Automobillacke in Betrieb. Die zusätzliche Kapazität unterstützt eine stabilere, effizientere Fertigung von OEM-Beschichtungen und stärkt die regionale Versorgungssicherheit für europäische Fahrzeugprogramme.

- August 2024: PPG begann mit dem Bau einer neuen 250.000 Quadratfuß großen Anlage für Lacke und Beschichtungen in Loudon County, Tennessee, als Teil einer Investition von 300 Millionen USD in fortschrittliche Fertigung in Nordamerika. Der Ausbau erweitert die lokale Produktionskapazität und verkürzt die Lieferzeiten für Kunden, die enge Lieferfenster und gleichbleibende Qualität in großem Maßstab benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Beschichtungen, die auf Fahrzeuge aufgebracht werden, um Oberflächen zu schützen und die erforderliche Optik zu liefern, sowohl bei der Werkslackierung als auch bei der Reparaturlackierung, und wird als Umsatz aus Beschichtungsmaterialien für den Einsatz in der Automobilindustrie erfasst.

Umfangsausschlüsse: Wir schließen Klebstoffe, Dichtstoffe und Oberflächenbehandlungschemikalien für Fahrzeuge aus, die nicht als Beschichtungsschichten für das Lacksystem des Fahrzeugs geliefert werden.

Übersicht der Segmentierung

- Nach Harztyp

- Acryl

- Polyurethan

- Epoxid

- Andere Harztypen

- Nach Technologie

- Lösemittelbasiert

- Wasserbasiert

- Pulver

- Nach Beschichtungsschicht

- Klarlack

- E-Coat

- Grundierung

- Basislack

- Nach Anwendung

- OEM

- Reparaturlackierung

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dem Aufbau der Ausgangsstruktur des Marktes und der Festlegung der Nachfrageindikatoren, die Beschichtungen mit der tatsächlichen Fahrzeugaktivität verknüpfen. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen zur Fahrzeugproduktion von OICA, regulatorisches Material zu VOC von US-EPA und ECHA, UN-Comtrade-Handelsstatistiken für Beschichtungen und verwandte Chemikalienkategorien sowie Fachartikel und Zeitschriften zu Beschichtungstechnologien und Harzleistung.

Darüber hinaus nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse, um die Produktpositionierung über Harzfamilien und technologische Verschiebungen (wie die Einführung wasserbasierter und Pulverlacke) abzubilden. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten sowie eine separate kostenpflichtige Patentdatenbank wurden ebenfalls selektiv genutzt, um die Umsatzexposition und die Innovationsrichtung gegenzuprüfen, insbesondere bei Beschichtungsschichten wie Elektrotauchlack, Primer, Basislack und Klarlack. Diese Sekundärquellen dienen nur der Veranschaulichung, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Beschichtungsformulierern, rohstoffnahen Experten, Beteiligten aus Lackierereien und der Endbearbeitung sowie Akteuren aus dem Vertrieb, die die OEM- und Reparaturlacknachfrage unterstützen. Da es sich um einen globalen Markt handelt, wurde die Abdeckung über APAC, EMEA und Amerika ausgewogen gestaltet, sodass Annahmen zum Fahrzeugmix, zur Technologiedurchdringung und zur Preisentwicklung hinterfragt und vor der endgültigen Festlegung der Gesamtwerte angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 17 % | APAC: 44 % |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 36 % | EMEA: 32 % |

| Kleinere Anbieter: 18 % | Manager: 47 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, bei dem Fahrzeugproduktion und Reparaturaktivität nach Schicht und Technologie in Beschichtungsverbrauch übersetzt und anschließend mit regionsgerechten Realisierungen bepreist werden. Das Modell wird durch selektive Bottom-up-Näherungen abgesichert, einschließlich der Stichprobenerhebung der Umsatzexposition von Lieferanten, der Überprüfung des typischen Beschichtungsverbrauchs je Fahrzeug und je Reparaturauftrag sowie der Validierung der implizierten Preisgestaltung anhand von Kanal-Feedback.

Zu den wichtigsten in das Modell einfließenden Eingaben zählen die Fahrzeugproduktion nach Region, die Aufteilung zwischen OEM und Reparaturlack, die schichtbezogene Beschichtungsintensität (Elektrotauchlack, Primer, Basislack, Klarlack), Verschiebungen im Technologiemix zwischen lösemittelbasierten, wasserbasierten und Pulverbeschichtungen sowie Trends bei der Harzpräferenz wie die Entwicklung von Acryl- und Polyurethananteilen. Wo direkte Eingaben für kleinere Länder dünn sind, werden Lücken durch Näherungswerte aus vergleichbaren Produktionsstandorten geschlossen und anschließend mit Importabhängigkeit und Expertenrückmeldung angepasst.

Für die Prognose verwendeten wir Szenarioanalysen, gestützt auf Trendlinien zu Fahrzeugproduktionsaussichten, Reparaturlackvolumen und regulatorisch getriebenen Technologieverschiebungen. Anschließend haben wir den endgültigen Verlauf mit den Erwartungen der Befragten hinsichtlich Zeitpunkt der Einführung und Preisänderungen abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem das Modell mit unabhängigen Signalen trianguliert wurde, wie regionalen Trends der Fahrzeugproduktion, bekannten Richtungen der Technologieeinführung und der implizierten Beschichtungsausgabe je Fahrzeug, die realistisch bleiben sollte. Bei auftretenden Abweichungen wurden die zugrunde liegenden Treiber erneut überprüft, und bei Bedarf wurden Folgegespräche ausgelöst, um zu klären, ob das Problem auf den Mix, den Preis oder eine Aktivitätsannahme zurückzuführen ist.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, sodass sich die Segmentsummen mit dem Gesamtmarkt abgleichen lassen und die Entwicklung von Jahr zu Jahr erklärbar bleibt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Nachfrage, Preise oder Vorschriften verändern, und ein abschließender Durchlauf vor der Auslieferung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Automobillacke von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Automobillacke können sich unterscheiden, selbst wenn das Thema gleich klingt, da jeder Herausgeber sein eigenes Jahr, seinen eigenen Umfang und die Definition dessen festlegt, was als Beschichtungsumsatz gezählt wird. Unterschiede ergeben sich auch daraus, wie OEM- und Reparaturlacknachfrage behandelt werden und ob Schichtabdeckung und Technologiemix explizit modelliert oder als grobe Annahme belassen werden.

Die Ursachen für Abweichungen in diesem Markt lassen sich in der Regel auf drei praktische Entscheidungen zurückführen: die einbezogenen Beschichtungsschichten, die Behandlung der Reparaturlackvolumen und die Art, wie Preise über Regionen hinweg umgerechnet und fortgeschrieben werden. Manche Schätzungen vermischen benachbarte Kategorien oder verwenden eine einzige globale Preiskurve, während andere möglicherweise von einer Momentaufnahme eines einzelnen Jahres ausgehen und dann aggressiv hochrechnen, ohne die implizierte Beschichtungsausgabe je Fahrzeug mit der Produktions- und Reparaturrealität abzugleichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,40 Mrd. USD (2026) | |

| Branchenverlag A | 16,30 Mrd. USD (2024) | Diese Zahl ist an einem früheren Jahr verankert und kann auch einen engeren erfassten Umsatzpool widerspiegeln, bei dem Reparaturlack- und bestimmte schichtspezifische Beschichtungswerte möglicherweise nur teilweise oder indirekt erfasst statt vollständig modelliert werden. |

| Branchenverlag B | 18,40 Mrd. USD (2024) | Die Schätzung verwendet ein anderes Basisjahr und tendiert dazu, sich auf breitere Segmentgruppierungen zu stützen, was die Gesamtwerte verändern kann, wenn Technologiemix, Gewichtung zwischen OEM und Reparaturlack sowie regionale Währungszeitpunkte nicht konsistent angewendet werden. |

Die Tabelle zeigt eine große Spannweite, hauptsächlich weil das Jahr und der erfasste Umfang zwischen den Quellen nicht übereinstimmen, und im Modell von Mordor Intelligence wird die Gesamtzahl mit expliziter OEM- und Reparaturlackabdeckung sowie schicht- und technologiebezogener Zuordnung erstellt, bevor die Preisgestaltung angewendet wird. Mit diesem Aufbau bleibt die endgültige Zahl auf Fahrzeugaktivität und Beschichtungsintensitätsannahmen rückführbar, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automobillackierungen im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 40,63 Milliarden USD erreichen, basierend auf einem CAGR von 4,6 % für den Zeitraum 2026–2031.

Welche Region trägt den größten Umsatz zu Automobillackierungen bei?

Asien-Pazifik führt im Jahr 2025 mit 58,89 % des globalen Umsatzes und verzeichnet das schnellste regionale Wachstum.

Welches Harzsegment wird voraussichtlich am schnellsten wachsen?

Polyurethanharze sollen mit einem CAGR von 5,04 % steigen, angetrieben durch die Nachfrage nach kratzfesten Klarlacken.

Wie beeinflussen Vorschriften die Technologieentscheidungen bei Beschichtungen?

Strenge Obergrenzen für flüchtige organische Verbindungen in den Vereinigten Staaten und der Europäischen Union beschleunigen den Wechsel von lösemittelbasierten zu wasserbasierten und Pulverchemien.

Wie wird die EV-Übernahme die Beschichtungsnachfrage beeinflussen?

Elektrofahrzeuge schaffen neuen Bedarf an Beschichtungen für das thermische Batteriemanagement und gleichen damit den Rückgang der lackierten Metallfläche bei Skateboard-Chassis-Designs teilweise aus.

Seite zuletzt aktualisiert am: