Marktgröße und Marktanteil für Automobilfolien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.92 Milliarden US-Dollar |

| Marktgröße (2031) | 10.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilfolien von Mordor Intelligence

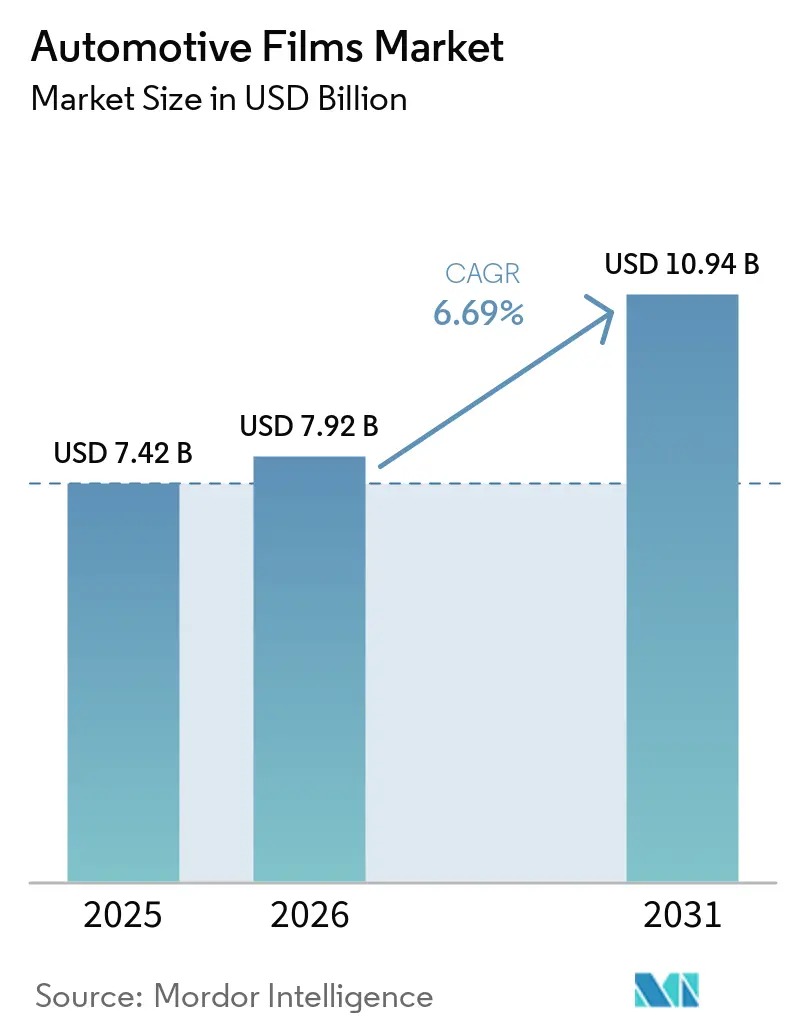

Die Marktgröße für Automobilfolien wird voraussichtlich von 7,42 Milliarden USD im Jahr 2025 auf 7,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,69 % über den Zeitraum 2026–2031 einen Wert von 10,94 Milliarden USD erreichen. Vorschriften zum Wärmemanagement, steigende ästhetische Ansprüche und rasche Materialinnovationen gestalten das Kaufverhalten über alle Preissegmente hinweg neu, während Nano-Keramikformulierungen und elektrochrome Verglasung die Einhaltung unterschiedlicher Vorschriften zur sichtbaren Lichtdurchlässigkeit ermöglichen, ohne Stil oder Komfort im Fahrzeuginnenraum zu beeinträchtigen. Lackschutzfolien (PPF) befinden sich heute an der Schnittstelle zwischen Vermögensschutzökonomie und Premium-Fahrzeugindividualisierung und erzielen Bruttomargen, die acht bis zehn Prozentpunkte über dem Branchendurchschnitt liegen, da Käufer selbstheilende TPU-Schichten als werksäquivalente Schutzmaßnahme betrachten. Erstklassige Lieferanten verteidigen ihren Marktanteil zusätzlich durch vertikal integrierte Klebstoffchemien, Zehnjahresgarantien und Kanalinvestitionen, die unabhängige Verarbeiter selten erreichen können. Im asiatisch-pazifischen Raum fördert der regulatorische Spielraum, der dunklere Tönung und eine höhere Infrarotabweisung als in europäischen oder nordamerikanischen Vorschriften erlaubt, eine beschleunigte Akzeptanz, während die Elektrifizierung den Wert von Folien steigert, die die Batteriekühllasten an heißen Tagen reduzieren.

Wichtigste Erkenntnisse des Berichts

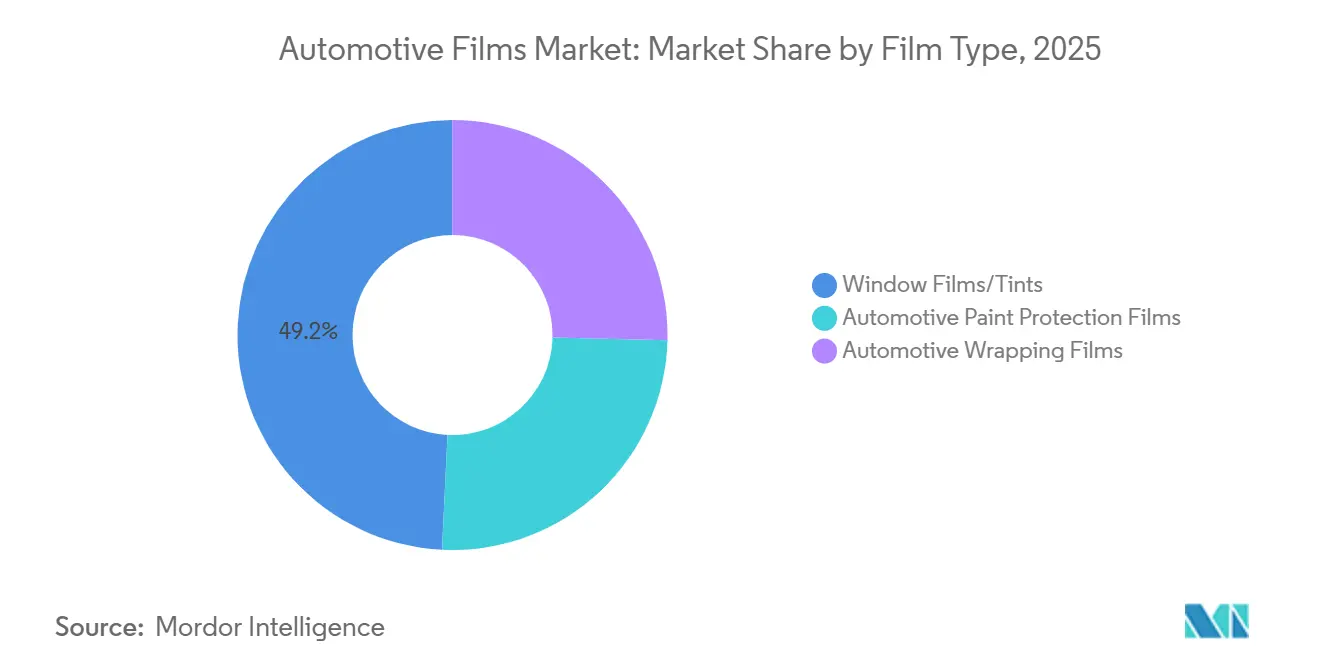

- Nach Folienart hielten Fensterfolien und Tönung im Jahr 2025 einen Marktanteil von 49,22 % am Markt für Automobilfolien. Lackschutzfolien werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen – dem schnellsten Wachstum aller Folienkategorien.

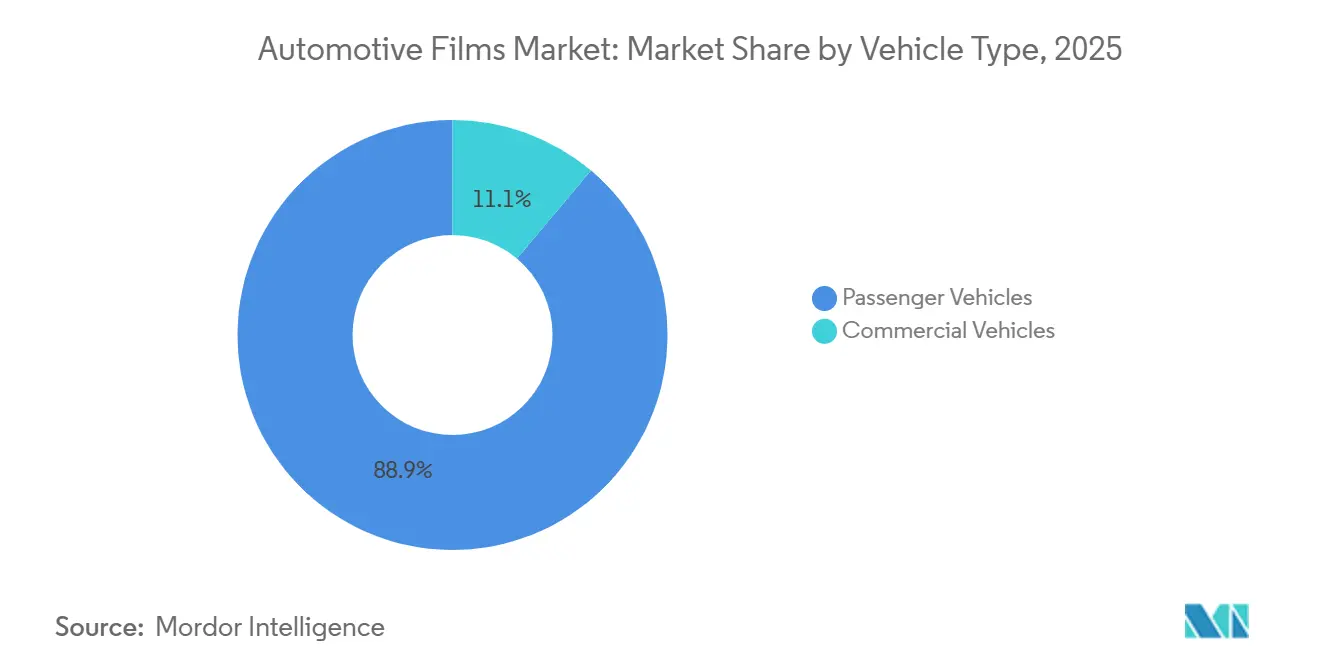

- Nach Fahrzeugtyp entfielen im Jahr 2025 88,86 % der Marktgröße für Automobilfolien auf Personenkraftwagen, die von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

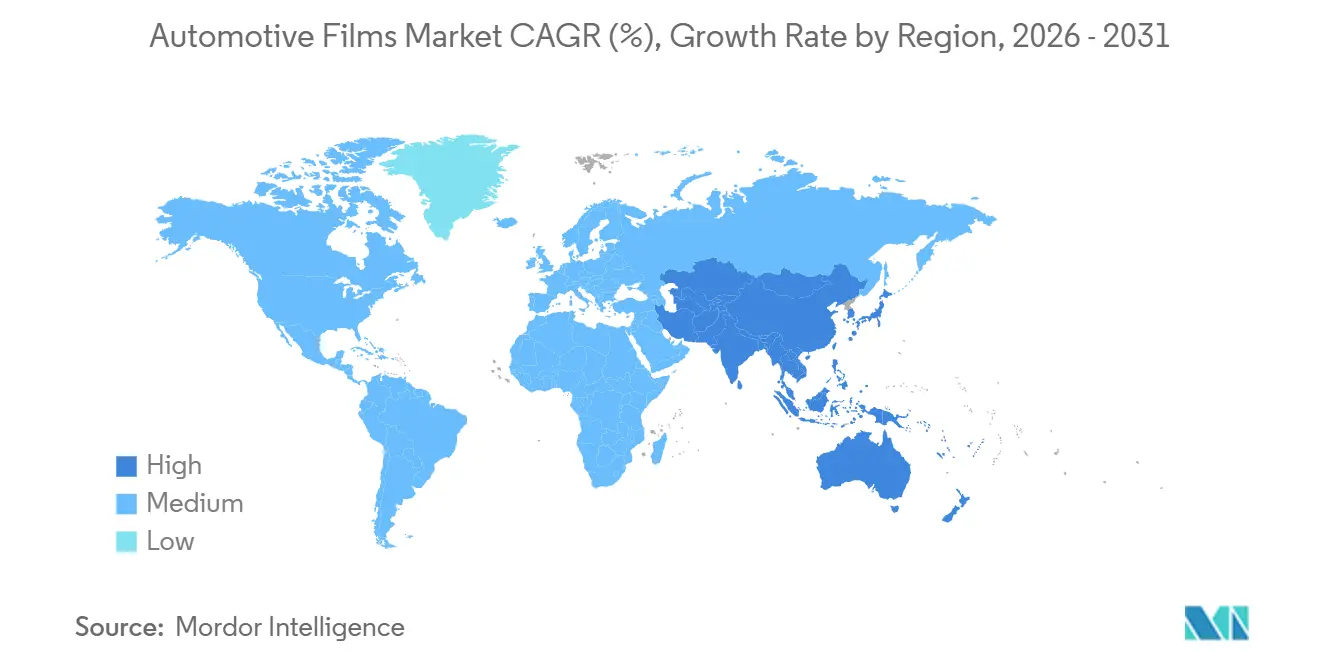

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 44,43 % des Umsatzes im Jahr 2025 und ist bis 2031 auf eine CAGR von 7,02 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobilfolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Fahrzeugästhetik und Oberflächenschutz | +1.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Wärmereduzierung und UV-Schutz | +1.5% | Nordamerika und EU, aufkommend im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum des Fahrzeugbestands im asiatisch-pazifischen Raum | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wechsel vom Umlackieren zu farbwechselnden Wrappingfolien | +1.0% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung intelligenter elektrochromischer Fensterfolien | +0.8% | Global, angeführt von Premiumsegmenten in der EU und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fahrzeugästhetik und Oberflächenschutz

Besitzer von Premiumfahrzeugen betrachten Lackschutzfolien (PPF) zunehmend als Schutz gegen Steinschläge und Swirl-Marks. Sie sind bereit, in Ganzkarosserieinstallationen zu investieren, da sie den potenziellen Wertzuwachs beim Wiederverkauf erkennen. Im Jahr 2023 schuf eine bedeutende Akquisition ein sofortiges Vertriebsnetz mit 200 Installationszentren und stärkte die Präsenz in einem Markt, in dem die kosmetische Erhaltung die Kaufentscheidungen maßgeblich beeinflusst. Als Reaktion darauf wurde eine selbstheilende Folie mit einer Lebensdauer von 8 bis 10 Jahren eingeführt. Preislich wettbewerbsfähig positioniert, unterbietet sie die Garantieaufschläge etablierter Anbieter und verschärft damit das Wettbewerbsumfeld in Europa. Während die Komprimierung der Garantieleistungen kleinere Verarbeiter ohne proprietäre Deckschichten vor Herausforderungen stellt, profitieren die Verbraucher von einer größeren Auswahl und geringerer Preisstreuung. Infolgedessen entwickelt sich der Markt für Automobilfolien zu einer Hantelstruktur: Luxusklasse- und Einstiegslösungen florieren, während metallisierte Varianten im mittleren Preissegment in der Bedeutungslosigkeit versinken.

Strenge Vorschriften zur Wärmereduzierung und UV-Schutz

Die FMVSS 205 der NHTSA schreibt eine Mindestlichttransmission (VLT) für Frontscheiben in den USA vor. Dies treibt die Nachfrage nach Nano-Keramikfolien an, die Infrarotstrahlung abweisen können, ohne das Glas zu verdunkeln[1]Nationale Straßenverkehrssicherheitsbehörde, „FMVSS 205 Verglasungsmaterialien”, nhtsa.gov. In Europa ist die Durchsetzung dieser Standards uneinheitlich. Während Deutschland beispielsweise großen Wert auf Infrarotleistung legt, konzentrieren sich die skandinavischen Länder auf strenge VLT-Kontrollen[2]Europäischer Fensterfolienverband, „VLT-Durchsetzung in den EU-Mitgliedstaaten”, ewfa.com. Diese Inkonsistenz hat dazu geführt, dass Lieferanten jurisdiktionsspezifische Lagereinheiten (SKUs) produzieren. Ein bestimmtes Produkt vermeidet Hochfrequenzinterferenzen durch den Verzicht auf Metalle und erzielt dennoch eine beachtliche Abweisung der gesamten Solarenergie. Diese Marktfragmentierung begünstigt vertikal integrierte Hersteller, die sowohl über Formulierungsflexibilität als auch über Zertifizierungsprogramme verfügen und sicherstellen, dass ihre Installateure stets auf dem neuesten Stand bleiben. Unterdessen hat der Nahe Osten begonnen, die Vorschriften zu verschärfen, insbesondere in Bezug auf UV-Grenzwerte. Dieser Schritt deutet auf eine wachsende Nachfrage hin, insbesondere da Städte, die mit extremer Hitze zu kämpfen haben, die Belastung von Rideshare-Flotten, die über längere Zeiträume im Einsatz sind, verringern wollen.

Rasantes Wachstum des Fahrzeugbestands im asiatisch-pazifischen Raum

Im Jahr 2024 überschritt die Fahrzeuganzahl in China eine bedeutende Marke und ist auf dem Weg, bis zum Ende des Jahrzehnts weiter zu wachsen. Gleichzeitig erweiterte Indien seinen Fahrzeugbestand und erhöhte damit das Potenzial für Tönung und PPF-Anwendungen. Mit dem zunehmenden Vordringen von Fahrzeugen mit neuer Energie steigt die Nachfrage in China, insbesondere da die Reduzierung der Kabinentemperatur die Reichweite an heißen Tagen verlängern kann und damit einen Wettbewerbsvorteil bei der EV-Preisgestaltung schafft. Während die organisierte Nachmarktdurchdringung in Indien auf einem niedrigen Niveau verharrt, hat 3M zahlreiche Car Care Studios in Großstädten eingerichtet, um die Fähigkeiten der Installateure zu stärken und das Vertrauen der Verbraucher zu fördern. Garwares jüngster Vorstoß in Graphenbeschichtungen bedient indische Verbraucher, die der Erhaltung der Lacktiefe Priorität einräumen. Da der asiatisch-pazifische Raum einen erheblichen Anteil am Markt für Automobilfolien beansprucht, treiben Skaleneffekte die Kosten pro Quadratfuß nach unten und festigen den Ruf der Region als kosteneffiziente Fertigungsstätte.

Wechsel vom Umlackieren zu farbwechselnden Wrappingfolien

Vinylfolien haben die Ausfallzeiten von Wochen auf wenige Tage reduziert und dabei die Originaloberflächen erhalten. Diese Effizienz hat sowohl Flotten als auch Privatbesitzer dazu veranlasst, sich vom traditionellen Umlackieren abzuwenden. Im Jahr 2025 erweiterte Avery Dennison sein Angebot durch die Einführung von 13 neuen Matt- und Chromoberflächen und brachte seine Gesamtpalette auf 83 Varianten. Dieser Schritt hat individuelle Aufbauten belebt, insbesondere für Influencer-Marketingkampagnen. Zertifizierungsdaten zeigen einen signifikanten Anstieg der Kompetenzwerte der Installateure nach der Schulung, was die Arbeitskraft als primäre Herausforderung für die Skalierung unterstreicht. Flottengrafikleistungen in Nordamerika erzielen wettbewerbsfähige Preise im Vergleich zu Billboard-CPMs in städtischen Korridoren. Infolgedessen können Logistikanbieter ihr saisonales Branding halbjährlich auffrischen, ohne dass Anlagen ausfallen. Elektrische Lieferwagen profitieren noch mehr davon: Durch die Wahl von Folien anstelle von Umlackierungen bei der Außerdienststellung schützen sie ihren Wiedervermarktungswert. Insgesamt deuten diese Trends darauf hin, dass farbwechselnde Wrappingfolien eine wachsende Nische erschließen. Anstatt Fenstertönungen und PPF in den Schatten zu stellen, koexistieren sie und erweitern damit den gesamten Markt für Automobilfolien.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Grenzen für die sichtbare Lichtdurchlässigkeit (VLT) | -0.9% | Nordamerika und EU, selektive Durchsetzung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise für PET und TPU | -1.2% | Global, ausgeprägt in Regionen ohne Rohstoffskalierung | Mittelfristig (2–4 Jahre) |

| Werkseitig eingebautes Tönglas reduziert die Nachmarkt-Nachfrage | -0.7% | Nordamerika und EU, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Grenzen für die sichtbare Lichtdurchlässigkeit (VLT)

Installateure sehen sich aufgrund der VLT-Regelung der FMVSS 205 und unterschiedlicher staatlicher Vorschriften mit einem komplexen Umfeld konfrontiert, das Bußgelder riskiert und die von vielen Verbrauchern bevorzugten dunkleren Töne einschränkt. Europa steht vor ähnlichen Hürden; skandinavische Polizisten setzen bei Straßenkontrollen aktiv Fotometer ein, um nicht konforme Folien zu bekämpfen. Während keramische Nanopartikelfolien, die Infrarotstrahlung blockieren und sichtbares Licht durchlassen, eine konforme Lösung bieten, hemmt ihr höherer Preis im Vergleich zu gefärbten Alternativen eine breite Akzeptanz. Darüber hinaus kämpfen metallisierte Produkte mit Signalinterferenzen, was ihre Attraktivität in Bereichen mindert, in denen die Zuverlässigkeit von elektronischer Mauterfassung und GPS von größter Bedeutung ist. Infolgedessen ist das Umsatzpotenzial in reifen Märkten begrenzt, während aufstrebende Regionen die Vorschriften lockern.

Volatile Rohstoffpreise für PET und TPU

Im Jahr 2024 schwankten die Spot-PET-Preise, bevor sie sich im ersten Quartal 2025 erholten und sich an stabileren Rohölbenchmarks orientierten. Gleichzeitig blieben die TPU-Preise aufgrund begrenzter Isocyanatkapazitäten erhöht. Das Segment Advanced Materials von Eastman war Anfang 2024 mit Lagerabbaudruck konfrontiert, was zu Margeneinbußen führte und seine Anfälligkeit gegenüber Rohstoffpreisschwankungen verdeutlichte. Während große Lieferanten Risiken durch mehrjährige Verträge oder durch den Einsatz interner Harzanlagen mindern, neigen unabhängige Lieferanten dazu, diese Kosten an nachgelagerte Stufen weiterzugeben. Diese Praxis treibt nicht nur die Preise für Endverbraucher in die Höhe, sondern reduziert auch die Volumenelastizität. In Brasilien und der Türkei verschärft die Währungsvolatilität die Herausforderungen; hier führen dollardenominierte Inputs zu ausgeprägten lokalen Preisschocks. Infolge dieser anhaltenden Turbulenzen bei den Rohstoffen wurde die CAGR-Prognose für den Markt für Automobilfolien nach unten korrigiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folienart: Nano-Keramikformulierungen definieren Premiumsegmente neu

Im Jahr 2025 dominierten Fensterfolien und Tönung den Markt für Automobilfolien mit einem Anteil von 49,22 %. Lackschutzfolien hingegen werden voraussichtlich alle Kategorien mit einer prognostizierten CAGR von 7,12 % bis 2031 übertreffen. Dieser Anstieg wird durch die innovative selbstheilende TPU-Technologie angetrieben, die Mikrokratzer während der Motorwärmezyklen effektiv beseitigt. Keramische Fenstertönungen, die einen bedeutenden Anteil am Premiumverkauf halten, erzielen Preise pro Quadratfuß, die deutlich höher sind als bei gefärbten Gegenstücken. Diese Preisdynamik verlagert den Umsatz stark in Richtung dieser hochwertigen Formulierungen. Gefärbte Folien stehen vor einer doppelten Herausforderung: Sie werden durch den Aufstieg von Datenschutzglas überschattet und verfügen über begrenzte Wärmeabweisungsfähigkeiten. Metallisierte Schichten hingegen verlieren aufgrund von HF-Interferenzproblemen an Boden, die im Widerspruch zur wachsenden Abhängigkeit von 5G und GPS stehen. Hybridkristalline Folien, obwohl sie ein Gleichgewicht zwischen Kosten und Leistung bieten, haben Schwierigkeiten, den Markt nennenswert zu durchdringen. Diese Einschränkung ist auf die steilere Lernkurve für Installateure zurückzuführen, die die Auftragszeiten im Vergleich zu einschichtigen Produkten verlängert.

Lackschutzfolien weisen Händlerticketgrößen auf, die je nach Abdeckung variieren. Diese Zahlen machen sie zusammen mit ihren Deckungsbeiträgen zu bevorzugten Zielen für Branchenriesen. Carboninfundierte Tönungen bieten ein Gleichgewicht und liefern moderate Infrarotblockierung zu einem Aufpreis gegenüber gefärbten Folien, ohne dabei Leitfähigkeitsprobleme zu verursachen. Automobilwrappingfolien nutzen die Wirtschaftlichkeit der Markensichtbarkeit. Da jeder Lieferwagen täglich Tausende von Impressionen erzielt, können Flottenausrollungen auf Hunderte von Einheiten pro Betreiber ansteigen, sobald die Beschaffungsteams Designvorlagen genehmigen. Mit zunehmender Verbreitung von Nano-Keramikfolien stärken Lieferanten ihre Garantien auf ein Jahrzehnt oder eine bestimmte Laufleistung – ein Beweis für ihr Vertrauen in die Verblassungsbeständigkeit des Produkts und die Klebstoffhaltbarkeit in verschiedenen Klimazonen.

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen verdeckt kommerzielle Chancen

Im Jahr 2025 dominierten Personenkraftwagen die Umsatzlandschaft mit einem Anteil von 88,86 %. Diese Dominanz unterstreicht einen robusten Markt für Tönungsersatz und ästhetische Aufwertungen. Prognosen deuten darauf hin, dass der Markt für Automobilfolien im Bereich Personenkraftwagen bis 2031 mit einer CAGR von 6,98 % wachsen wird. Dieses Wachstum ist größtenteils auf die wachsende Mittelschicht in Indien und Indonesien zurückzuführen, die sich zu Premium-Wärmeabweisungssegmenten hingezogen fühlt. Während Nutzfahrzeuge einen bescheidenen Anteil am Marktwert ausmachen, nutzen sie paradoxerweise zwei- bis dreimal mehr Quadratfuß pro Einheit. Flottenfolierungen bieten verlockende Renditen und erzielen Amortisationszeiten von unter 12 Monaten, wenn man sie mit Billboard-CPM-Äquivalenten vergleicht. Diese finanzielle Attraktivität treibt Kurier- und Lebensmittelketten dazu an, umfassende Lieferwagenabdeckungsstrategien zu verfolgen. Der Fall für elektrische Lieferwagen wird noch überzeugender: Mit keramischen Tönungen, die den HVAC-Bedarf reduzieren, können diese Fahrzeuge im städtischen Betrieb eine verlängerte Reichweite genießen.

Luxusausstattungslinien integrieren nun nahtlos händlerinstallierte PPF-Pakete, wobei OEMs einen erheblichen Aufschlag auf Materialien erheben, um Restwerte zu schützen. Händlerkanäle tragen erheblich zum Umsatz bei und weisen den höchsten Bruttogewinn pro Kit auf, dank der Vorteile von gebundener Arbeit und dem strategischen Cross-Selling von Keramikbeschichtungen. Die Nachmarktlandschaft ist deutlich fragmentiert: Rund 50.000 unabhängige Tönungsgeschäfte weltweit verwalten die Mehrheit der Installationen außerhalb von Händlern. Doch nur ein Bruchteil dieser Geschäfte verfügt über das spezialisierte Fachwissen in Keramik oder PPF, was das Wachstum des Premiummarktes einschränkt. Während kommerzielle Flotten traditionell bei ihren Beschaffungsstrategien die Vorabkosten priorisieren, deuten Pilotinitiativen mit Branchenriesen auf einen Paradigmenwechsel hin. Da diese Unternehmen Reichweitenerweiterungsmetriken in ihre Gesamtbetriebskostenbewertungen integrieren, angetrieben durch unternehmerische ESG-Ziele, könnten die Marktdynamiken vor einer bedeutenden Transformation stehen.

Geografische Analyse

Der asiatisch-pazifische Raum verankert 44,43 % des Umsatzes im Jahr 2025 und soll bis 2031 eine CAGR von 7,02 % erzielen. Dieses Wachstum wird durch China, Indien und Südostasien angetrieben, die den Fahrzeugbesitz in ländliche Gebiete ausweiten. Im Jahr 2024 treiben Chinas Verkäufe von Fahrzeugen mit neuer Energie (NEV) eine erhöhte Nachfrage nach Wärmemanagement an. Dies liegt daran, dass Folien, die die Kabinentemperaturen senken können, die Reichweite eines Fahrzeugs mit einem 600-km-Akkupack potenziell verlängern. Derzeit erschließt Indiens organisierter Detailing-Markt nur einen kleinen Bruchteil seiner potenziellen Kundschaft. Garwares bevorstehende Markteinführung im Februar 2026 mit Graphen-Keramik-Mehrschichtkits zielt jedoch darauf ab, diese Lücke zu schließen. Diese Kits integrieren PPF, Beschichtungen und Windschutzscheibenfolien nahtlos in einen einzigen Service. Unterdessen konzentrieren sich Japan und Südkorea auf OEM-Kanäle. Beispielsweise hat LINTECs Integration von Windschutzscheibenfolien in werkseitige Verglasungspakete seinen Umsatz gesteigert und eine bedeutende Verlagerung des Werts in Richtung Montagewerke hervorgehoben.

Nordamerika, das einen erheblichen Anteil zum globalen Umsatz beiträgt, weist die höchsten Pro-Fahrzeug-Ausgaben für Nachmarkt-PPF und Keramiktönungen auf. Das Wachstum verlangsamt sich jedoch auf ein moderates Tempo. Diese Verlangsamung ist auf Datenschutzglas zurückzuführen, das die Nachfrage nach gefärbten Folien verringert, sowie auf staatliche VLT-Vorschriften, die die Tönungsoptionen einschränken. Saisonale Dynamiken spielen in Kanada eine Rolle, wo Winterstraßensalz die PPF-Nachfrage an Schwellern steigert. Gleichzeitig erkunden OEM-Hubs in Guanajuato, Mexiko, werkseitig aufgebrachte Tönungen, um US-Exportstandards zu erfüllen. Das Transport- und Elektroniksegment von 3M verzeichnete 2024 einen Rückgang. Wenn man jedoch die Auswirkungen des PFAS-Ausstiegs ausklammert, zeigt das Segment ein beachtliches organisches Wachstum und betont eine strategische Verlagerung hin zu nicht fluorierten Chemikalien angesichts verschärfter Umweltvorschriften.

Europa, das einen nennenswerten Anteil zum Markt beiträgt, weist ausgeprägte regionale Unterschiede auf. Deutschland erlaubt dunklere Tönung an Heckscheiben, begrenzt jedoch metallisierte Schichten zum Schutz von Mauterfassungssensoren. Im Gegensatz dazu schreibt das Vereinigte Königreich eine bestimmte VLT für Windschutzscheiben vor, was die meisten Nachmarkttönungen effektiv ausschließt. Eastmans Investition 2026 in Gent zielt darauf ab, Foliensubstrate während der Windschutzscheibenlamination einzubetten und als Puffer gegen potenzielle Nachmarktrückgänge zu dienen. Insgesamt machen Brasilien, Saudi-Arabien und Südafrika einen kleinen, aber bedeutenden Anteil des globalen Umsatzes aus. In saudi-arabischen Städten wie Riad und Dschidda treibt extreme Hitze die Nachfrage nach infrarotblockierenden Folien an. Laxe Inspektionspraktiken erlauben jedoch dunklere Tönung als in Europa, was eine Chance für Nano-Keramikimporte mit höheren Margen bietet.

Wettbewerbslandschaft

Der Markt für Automobilfolien ist mäßig konsolidiert. Drei strategische Hebel definieren die aufkommenden Weißraum-Cluster: 1) OEM-Lieferung von Elektrochromika, 2) flottenskalige Wrappinginitiativen für elektrische Liefernetzwerke und 3) globale Schulungsplattformen, die den typischen 12-monatigen Kompetenzerwerb auf nur 90 Tage verdichten. LG Chems Partnerschaft mit Webasto unterstreicht die OEM-Strategie, während Amazons Test von reflektierendem Silbervinyl an Rivian-Lieferwagen die Begeisterung der Flotten für wrappingzentrierte Markenaktualisierungen unterstreicht. Im Mittelpunkt dieser Entwicklung steht die Installateursschulung; die Mitgliedschaftsdaten der IWFA zeigen weltweit nur eine geringe Anzahl zertifizierter Techniker, was eine erschreckend hohe Anzahl nicht akkreditierter Werkstätten hinterlässt, die nicht in der Lage sind, Keramik- oder PPF-Garantiestandards zu erfüllen.

Marktführer der Automobilfolienbranche

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Suncontrol Film

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Dai Nippon Printing Co., Ltd. startete die Massenproduktion von Dekorfolien für Automobilbildschirme, die erstklassiges Design mit hochauflösender Bildgebung kombinieren. Die Dekorfolie integrierte hochwertige Designelemente wie Holzmaserungsmuster mit fortschrittlicher optischer Leistung und ermöglicht die klare Darstellung von Bildern und Symbolen nur bei Bedarf.

- Februar 2025: Garware Suncontrol Film führte eine Keramik- und Graphenbeschichtung, ein Fahrzeugpflegeset, drei neue Fensterfolienkategorien und WindShield Pro Glasschutzfolien ein und erweiterte damit sein Portfolio über PPF und Sonnenschutzschichten hinaus.

Berichtsumfang des globalen Marktes für Automobilfolien

Die Automobilfolie ist ein dünnes Laminat, das auf der Innen- und Außenseite eines Fahrzeugs verwendet wird. Sie bietet dem Fahrer und den Passagieren mehr Sicherheit und Privatsphäre. Automobilfolien können aus verschiedenen Materialien hergestellt werden, darunter Polycarbonat, Polyester, Polystyrol, Polyvinylchlorid und andere. Diese Folien verbessern das Gesamterscheinungsbild des Fahrzeugs und können auch dazu verwendet werden, solare Ultraviolettstrahlung zu blockieren und den Komfort durch Reduzierung der Sonnenblendung zu erhöhen.

Der Markt für Automobilfolien ist nach Folienart, Fahrzeugtyp und Geografie segmentiert. Nach Folienart ist der Markt in Fensterfolien und Tönung, Automobillackschutzfolien und Automobilwrappingfolien unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Geografie ist der Markt in verschiedene Regionen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Automobilfolien in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und die Prognose auf der Grundlage des Umsatzes (USD) erstellt.

| Fensterfolien/Tönung | Gefärbte Fenstertönung |

| Metallisierte Fenstertönung | |

| Keramische Fenstertönung | |

| Carbon-Fenstertönung | |

| Sonstige Fensterfolien/Tönung (Hybrid, Kristallin usw.) | |

| Automobillackschutzfolien | |

| Automobilwrappingfolien |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Folienart | Fensterfolien/Tönung | Gefärbte Fenstertönung |

| Metallisierte Fenstertönung | ||

| Keramische Fenstertönung | ||

| Carbon-Fenstertönung | ||

| Sonstige Fensterfolien/Tönung (Hybrid, Kristallin usw.) | ||

| Automobillackschutzfolien | ||

| Automobilwrappingfolien | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Automobilfolien zwischen 2026 und 2031 prognostiziert?

Der Sektor soll jährlich mit 6,69 % von 7,92 Milliarden USD im Jahr 2026 auf 10,94 Milliarden USD wachsen.

Welcher Folientyp wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Lackschutzfolien werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

Welche Region führt heute den globalen Umsatz an?

Der asiatisch-pazifische Raum macht 44,43 % des Umsatzes im Jahr 2025 aus und bleibt der Wachstumsmotor.

Wie groß ist der Anteil der Personenkraftwagen an den Ausgaben?

Personenkraftwagen machten im Jahr 2025 88,86 % des globalen Werts aus und verzeichnen einen Wachstumspfad von 6,98 %.

Warum gewinnen Nano-Keramikfolien Marktanteile?

Sie liefern bis zu 97 % Infrarotabweisung und bleiben dabei unter strengen VLT-Vorschriften legal und blockieren keine HF-Signale.

Seite zuletzt aktualisiert am: