Automotive LiDAR Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

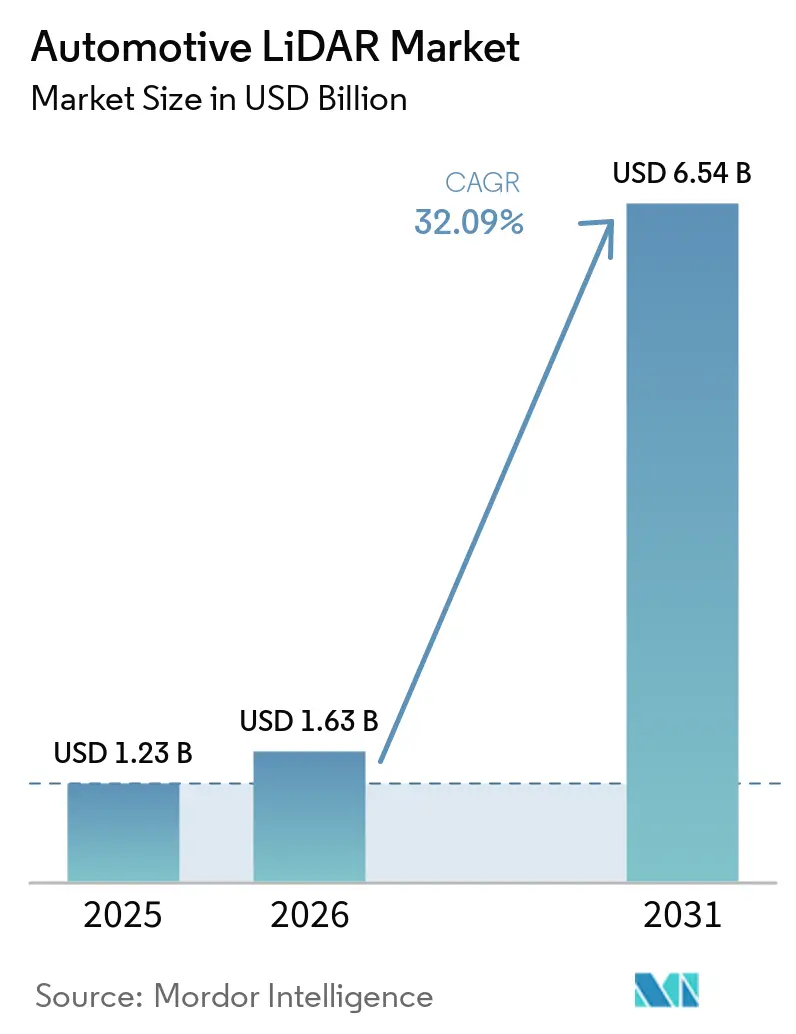

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 6.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automotive LiDAR Marktes von Mordor Intelligence

Die Marktgröße des Automotive LiDAR Marktes wurde im Jahr 2025 auf 1,23 Milliarden USD bewertet und wird voraussichtlich von 1,63 Milliarden USD im Jahr 2026 auf 6,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 32,09 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach automatisiertem Fahren der Stufe 3 und höher, sinkende Sensorpreise und verschärfte wahrnehmungsorientierte Sicherheitsvorschriften beschleunigen das Mengenwachstum. Chinesische Erstausrüster (OEMs) weisen derzeit die höchste Installationsdichte auf, und Tier-1-Zulieferer nehmen an mehrjährigen Versorgungsprogrammen teil, die serienreife Sensoren in konventionelle Fahrzeugplattformen einbringen. Durchbrüche bei frequenzmodulierten Dauerstrich-Architekturen (FMCW) ermöglichen nun eine Reichweite von 400 Metern bei Klasse-1-Augensicherheitsgrenzen, was die Technologie als führenden Kandidaten für die Autobahnautonomie positioniert. Partnerschaften zwischen Hardwareanbietern und Cloud-Software-Stacks gestalten traditionelle Lieferketten neu, während regionale Subventionen und neue Bewertungsprotokolle hochauflösende Wahrnehmung zur Grundanforderung für Premium- und zunehmend auch für Mittelklassefahrzeuge machen.

Wichtigste Erkenntnisse des Berichts

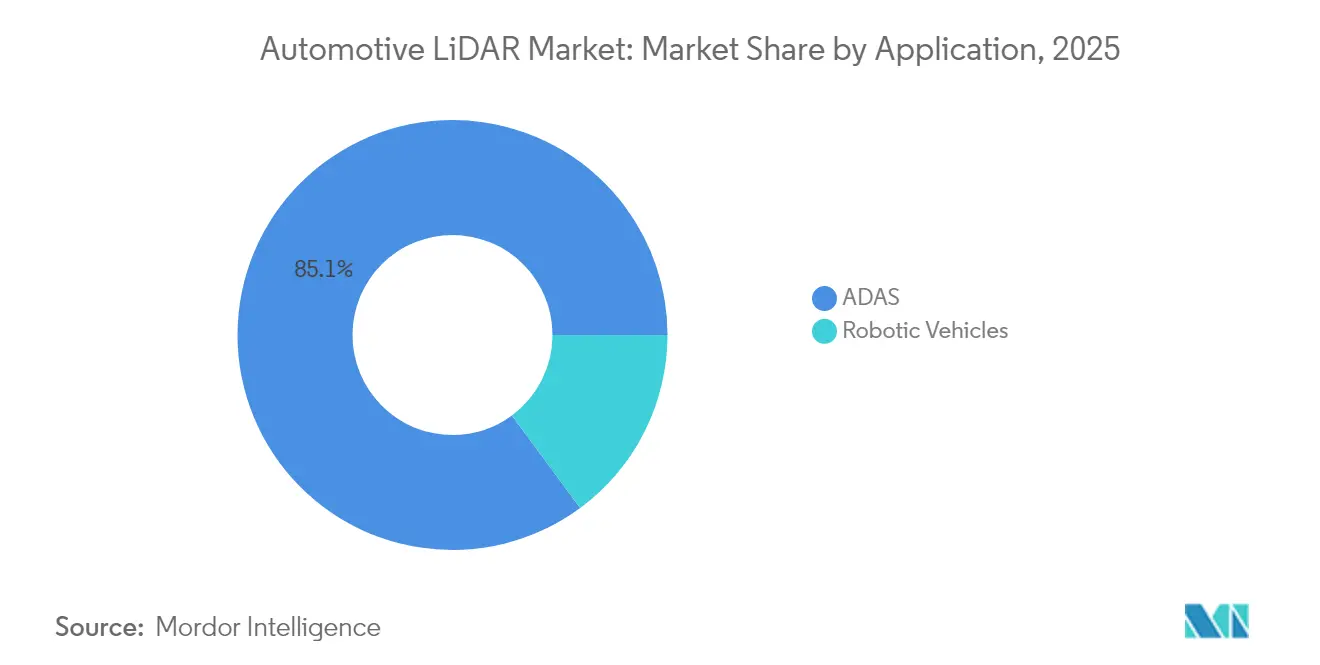

- ADAS hatte nach Anwendung im Jahr 2025 einen dominanten Anteil von 85,12 % am Automotive LiDAR Markt, mit Prognosen, die eine robuste Wachstumsrate von 37,88 % CAGR bis 2031 anzeigen.

- Nach Technologietyp führten mechanische/drehende LiDAR-Systeme mit einem Marktanteil von 62,15 % im Jahr 2025, während das FMCW-Segment bis 2031 voraussichtlich mit einer CAGR von 47,46 % wachsen wird.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 77,65 % am Automotive LiDAR Markt und werden bis 2031 voraussichtlich mit einer CAGR von 31,1 % wachsen.

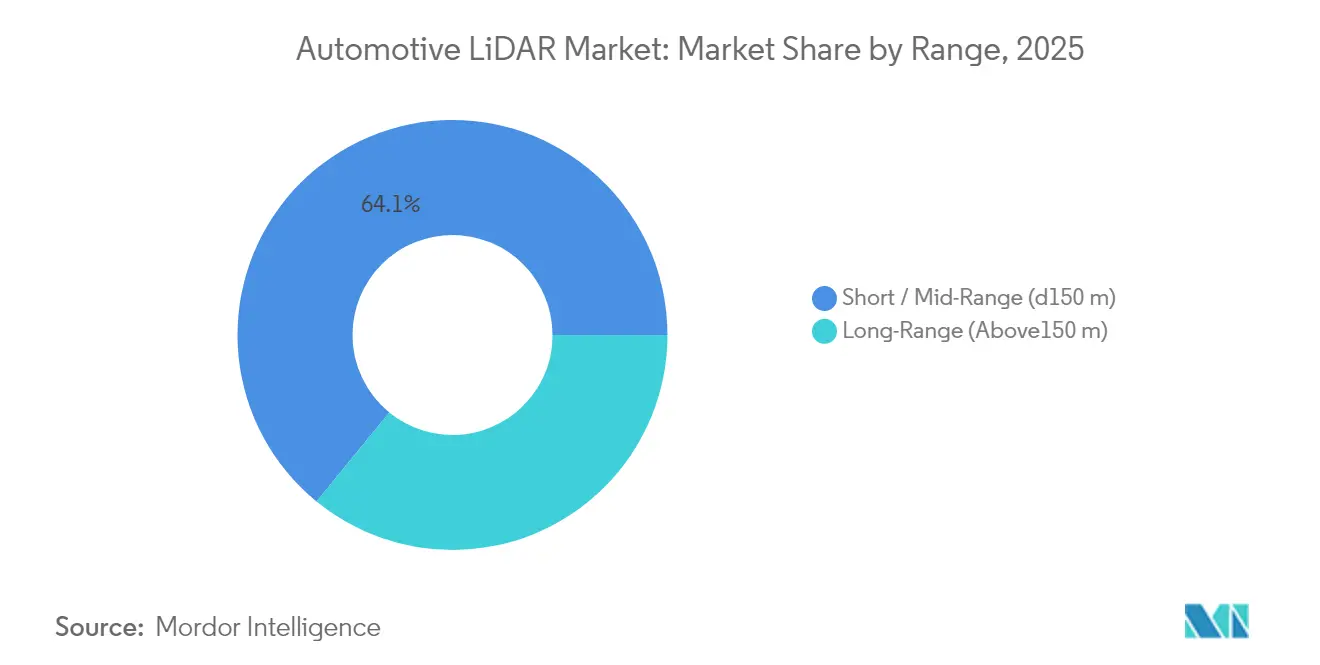

- Nach Reichweite erfassten Kurz- und Mittelreichweitengeräte (bis zu 150 m) im Jahr 2025 einen dominanten Marktanteil von 64,10 %, während das Langstreckensegment (über 150 m) voraussichtlich mit einer CAGR von 32,4 % wachsen wird.

- Nach Einbauposition führten dachmontierte Module mit einem Anteil von 38,62 % am Automotive LiDAR Markt im Jahr 2025, während scheinwerferintegierte Module voraussichtlich mit einer CAGR von 35,1 % wachsen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 41,75 % des Umsatzes im Jahr 2025, und die Region, ohne Japan, wird voraussichtlich die schnellste CAGR von 25,9 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Automotive LiDAR Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung in Mittelklassefahrzeugen | +8.5% | Global, mit stärksten Auswirkungen in China und Europa | Mittelfristig (2–4 Jahre) |

| FMCW-LiDAR-Sensordurchbrüche | +6.6% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Autonomiebewertungen, die höhere Auflösung vorschreiben | +6.5% | Europa, China, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Deals zwischen Tier-1-Zulieferern und Cloud-AV-Stacks | +4.8% | Global, konzentriert in wichtigen Automobilmärkten | Mittelfristig (2–4 Jahre) |

| Subventionen für L3-fähige Sensor-Suites | +3.9% | China, mit globalem Wettbewerbsdruck | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Autobahn-LiDAR-Abonnements | +2.7% | Nordamerika, Europa, Premium-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang des durchschnittlichen Verkaufspreises erschließt die Einführung in Mittelklassefahrzeugen

Die durchschnittlichen Verkaufspreise für Festkörper-Einheiten fielen zwischen 2023 und 2025 um mehr als 30 %, wodurch vollständig automobiltaugliche Flash-Sensoren unter 400 USD sanken. Die Kostensenkung resultiert aus der Integration von Siliziumphotonik, Optik auf Wafer-Ebene und Back-End-Testautomatisierung, die die Installation in Premium-Kompaktwagen statt nur in Luxus-Flaggschiffen ermöglicht. PreAct Technologies und mehrere chinesische Halbleiterfabriken berichten von sechsstelligen monatlichen Produktionsvolumina, was Skaleneffekte veranschaulicht. Die sinkende Preiskurve erweitert den adressierbaren Gesamtmarkt für Automotive LiDAR, indem sie optionale Pakete zu Verbraucherpreisen unter 1.500 USD ermöglicht. Eine größere installierte Basis fördert zudem Lerneffekte, die die Kosten mittelfristig weiter senken.

Frühe FMCW-Sensordurchbrüche

FMCW-Architekturen senden kontinuierliches Licht mit geringer Leistung aus und nutzen kohärente Detektion zur Messung von Entfernung und Radialgeschwindigkeit. Der FirstLight-Sensor von Aurora Innovation zeigt eine zuverlässige Erkennung von Objekten mit 10 % Reflektivität auf 400 Metern, eine kritische Anforderung für Autobahngeschwindigkeiten. Da FMCW den Frequenz-Chirp jeder Einheit trennt, wird Übersprechen im dichten Verkehr praktisch eliminiert, und die Immunität gegenüber Sonneneinstrahlung verbessert die Betriebszeit bei allen Wetterbedingungen. OEM-Roadmaps weisen auf den FMCW-Einsatz in Premium-Fahrzeugen des Modelljahres 2027 in Nordamerika und China hin, wobei die Produktionswerkzeuge bereits bei mehreren OSAT-Partnern in Arbeit sind. Diese Fortschritte legen nahe, dass FMCW während des Prognosezeitraums einen überproportionalen Anteil am inkrementellen Umsatzwachstum im Automotive LiDAR Markt halten wird.

UNECE R157 und Chinas NCAP-2026-Autonomievorgaben

Chinas NCAP 2026 fügt dedizierte Bewertungen für autonome Funktionen hinzu, was direkte kommerzielle Anreize für eine höhere Sensoranzahl schafft. Zusammen reduzieren diese Vorschriften die technologische Unsicherheit und drängen LiDAR-ausgestattete Modelle – insbesondere unter chinesischen und europäischen Marken – früher als erwartet in die Serienproduktion. Prüforganisationen wie TÜV SÜD berichten von einem starken Anstieg der ALKS-Homologationsprojekte, da OEMs die Konformität anstreben.

Serienproduktionsdeals zwischen Tier-1-Zulieferern und Cloud-AV-Stacks

Mobileyes Drive-Plattform integriert bis zu neun InnovizTwo-Sensoren pro Fahrzeug im Rahmen einer langfristigen Fertigungsvereinbarung und zeigt damit einen Wandel hin zu eng gekoppelten Hardware-Software-Stacks. Tier-1-Zulieferer erhalten Zugang zu Wahrnehmungsalgorithmen und Over-the-Air (OTA)-Update-Pfaden, während Cloud-Anbieter automobilgerechte Versorgungskontinuität sichern. Solche Allianzen verkürzen Entwicklungszyklen und verteilen die Haftung, was die Sensoreinführung über mehrere Marken hinweg beschleunigt. Ähnliche Rahmenbedingungen entstehen zwischen Aeva und Daimler Truck, Valeo und Amazon Zoox sowie RoboSense mit mehreren chinesischen EV-Startups, die jeweils dem Automotive LiDAR Markt Impulse verleihen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Augensicherheitsvorschriften (IEC 60825-1) | -4.8% | Global, mit strengerer Durchsetzung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Radar-/Kamera-Fusions-Roadmaps | -4.3% | Global, besonders in Schwellenmärkten und Einstiegssegmenten | Mittelfristig (2–4 Jahre) |

| Exportkontrollprüfung für 1.550-nm-GaAs-VCSELs | -3.8% | US-chinesische Handelskorridore, mit Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei MEMS-Strahllenkungs-Systemen | -2.9% | Global, betrifft alle MEMS-basierten LiDAR-Systeme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Augensicherheitsbeschränkungen für die Spitzenleistung

Die IEC-60825-1-Klasse-1-Regeln begrenzen die maximal zulässige Exposition und schränken die optische Leistung für Langstrecken-Dacheinheiten ein. Anbieter verlassen sich daher auf größere Empfängeröffnungen, Avalanche-Fotodioden und fortschrittliche Signalverarbeitung statt auf reine Sendeleistung[1]„LiDAR-Sicherheitsstandards und Expositionsgrenzwerte – QuantumLABS.” QuantumLABS, abgerufen am 17. April 2025. q-labs.ai.. Während Sicherheitsgarantien die öffentliche Gesundheit schützen, verengt sich der Konstruktionsspielraum und treibt die Kosten für Präzisionsoptik und Wärmemanagement in die Höhe. Diese technischen Kompromisse verlangsamen die Einführung von Produkten mit extrem großer Reichweite und dämpfen die Wachstumsaussichten des Automotive LiDAR Marktes geringfügig.

Radar-/Kamera-Fusions-Roadmaps

OEM-Kostensenkungsprogramme zeigen, dass hochauflösendes Radar in Kombination mit bildverarbeitenden Kameras die regulatorischen Mindestanforderungen für viele Assistenzfunktionen erfüllen kann. Wenn LiDAR die Stückliste um 600–1.000 USD erhöht, verschieben Marken, die auf Preisbänder unter 25.000 USD abzielen, die Einführung häufig. Komponentenlieferanten schätzen, dass die globale Einbaurate in A- und B-Segment-Fahrzeugen bis mindestens 2028 unter 15 % bleiben könnte. Während technologische Lernkurven die Kostenlücken schließen sollten, bleiben preissensible Segmente ein kurzfristiges Hemmnis für die Marktdurchdringung von Automotive LiDAR, insbesondere in Südamerika, Indien und Teilen Südostasiens.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Level-5-Systeme stimulieren langfristiges Aufwärtspotenzial

Im Jahr 2025 entfielen 85,12 % des Automotive LiDAR Marktes auf ADAS, was dessen Mainstream-Einführung widerspiegelt. Darüber hinaus ist ADAS das am schnellsten wachsende Segment mit einer CAGR von 37,88 %, angetrieben durch städtische Genehmigungen und Bestellungen von Mitfahrdienst-Flotten. ADAS-Level-3- und Level-4-Programme überbrücken die Lücke: Deutsche Premium-OEMs liefern bereits serienreife Level-3-Autobahnpiloten, und chinesische Mobilitätsunternehmen betreiben überwachte Level-4-Dienste in mehr als 10 Ballungsgebieten. Höhere Autonomiestufen erfordern mehrere Sensoren, Redundanz und vollständige Systemvalidierung, was den durchschnittlichen Inhalt pro Fahrzeug erhöht und die nächste Welle der Marktgrößenerweiterung antreibt.

Die Skalierung auf vollständige Autonomie verlagert den Wert von Hardware hin zu kontinuierlichen OTA-Upgrades. Abonnementmodelle für selbstfahrende Autobahnen fügen Einnahmequellen hinzu, die höhere Sensorrechnungen rechtfertigen, und Daten, die von Level-5-Flotten gesammelt werden, fließen in iterative Wahrnehmungsverbesserungen ein. Mit der Reife dieser Plattformen verstärken sie einen Tugendkreis: Breitere Datenabdeckung unterstützt sicherere Algorithmen und erschließt wiederum Genehmigungen für einen breiteren Betrieb. Dieses Schwungrad liegt optimistischen Langzeitprognosen zugrunde, trotz der Volumina im Frühstadium.

Nach Technologietyp: FMCW verdrängt mechanische Marktführer

Im Jahr 2025 erfassten mechanisch drehende Einheiten 62,15 % des Umsatzanteils im Automotive LiDAR Markt, aufgrund ihrer bewährten Feldleistung, umfassenden 360-Grad-Abdeckung und etablierten Fertigungslinien. Ihre beweglichen Teile erzeugen jedoch Zuverlässigkeitsbedenken für eine 10-jährige Automobilauslegungslebensdauer, und Formfaktorbeschränkungen erschweren die stilistische Integration. Festkörperansätze, einschließlich MEMS-Strahlsteuerung, optischer Phased Arrays und Flash-Topologien, treten mit vollständig versiegelten Modulen und niedrigeren Kostenpfaden in den Wettbewerb. Innerhalb dieser Festkörper-Gruppe ist FMCW die herausragende Unterkategorie, mit einer prognostizierten CAGR von 47,46 % und einem erwarteten zweistelligen Anteil vor 2031.

Valeo entwickelt seinen Hybridscanner der zweiten Generation Scala weiter, während Luminar hochkanalige gepulste Lichtlaufzeitmessung in die Serienproduktion bringt. Huawei und Hesai investieren stark in 905-nm-Puls- und 1.550-nm-FMCW-Pipelines und versuchen, Technologieeinsätze über verschiedene Fahrzeugklassen zu diversifizieren. Diese pluralistische Landschaft stellt sicher, dass keine einzelne Architektur alle Anwendungsfälle dominiert, auch wenn FMCW die Leistungsführungserzählung übernimmt.

Nach Fahrzeugtyp: Gewerbliche Flotten entwickeln sich von Pilotprojekten zur Skalierung

Im Jahr 2025 hielten Personenkraftwagen einen dominanten Anteil von 77,65 % am Markt, mit Prognosen, die eine robuste Wachstumsrate von 31,1 % CAGR anzeigen. Premium-Elektrofahrzeuge, insbesondere in China und Europa, werden jetzt mit Dach- oder Kühlergrill-LiDAR als Standardhardware ausgeliefert. OTA-Funktionsfreischaltungen generieren Einnahmen nach dem Verkauf und verstärken die Einführung. Flottenoperatoren schätzen betriebliche Einsparungen und regulatorische Konformität und priorisieren Haltbarkeit gegenüber dem Einzelhandelspreis. Die Auswahl von Aeva's 4D-FMCW durch Daimler Truck exemplifiziert diesen Fokus.

Da Logistikanbieter sich zu autonomen Korridoren verpflichten, kann jeder Klasse-8-Sattelzugmaschine drei oder mehr Dachrand- oder Stoßstangensensoren für redundante Vorwärtsabdeckung tragen. Diese Hochvolumen-, Hochspezifikations-Einsätze heben die durchschnittlichen Verkaufspreise trotz anhaltender Kostenkompression in Personenkraftwagensegmenten an und fügen dem Automotive LiDAR Markt einen stabilisierenden Faktor hinzu.

Nach Reichweite: Langstreckenfähigkeit gewinnt an Dynamik

Im Jahr 2025 dominierten bei frühen Implementierungen von Automotive LiDAR Kurz- und Mittelreichweitengeräte (bis zu 150 m) mit einem dominanten Marktanteil von 64,10 %. Städtische ADAS-Funktionen wie automatisches Bremsen und Stauassistenten stützen sich auf diese Sensoren. UNECE-R157-Konformität und nordamerikanische Autobahnpilot-Rollouts verlagern die Beschaffung jedoch hin zu Langstreckengeräten. Langstreckengeräte weisen bereits eine CAGR von 32,4 % auf, und ihr Anteil am Automotive LiDAR Markt wird bis 2031 voraussichtlich erheblich steigen, da die Erkennung auf 150–300 Meter bei Geschwindigkeiten über 100 km/h obligatorisch wird.

Hersteller reagieren mit Multi-Reichweiten-Portfolios: Ein Langstreckensensor mit schmalem Sichtfeld wird mit zwei Kurzstreckemodulen mit breitem Sichtfeld kombiniert, um Kosten und Leistung zu optimieren. Der kohärente Gewinn von FMCW unterstützt diese Segmentierung, da eine einzige Photonik-Plattform für verschiedene Reichweitenprofile abgestimmt werden kann, ohne den zugrunde liegenden Laser-Wafer-Prozess zu ändern.

Nach Einbauposition: Designintegration verändert die Nachfrage

Im Jahr 2025 erfassten dachmontierte Sensoren, die für ihre ungehinderte 360-Grad-Sicht geschätzt werden, einen Anteil von 38,62 % am Automotive LiDAR Markt. Hohe Silhouette und aerodynamischer Luftwiderstand stehen jedoch im Widerspruch zu Gestaltungszielen. Automobilhersteller verlagern sich daher zu Scheinwerfer-, Kühlergrill- und Stoßstangenpositionen. Luminars Halo demonstriert eine vollständig ummantelte Einheit hinter der Windschutzscheibe, die Ausbuchtungen eliminiert. Dieser Trend treibt neue optische Designs an, die Blendung, Vibration und Temperaturextreme tolerieren, wenn sie in Karosseriepanelen eingebettet sind, was zusätzliche Forschungs- und Entwicklungsausgaben antreibt.

Folglich fragmentiert sich das Spektrum der Einbaupositionen. Einige Premium-Modelle behalten Dachpods für 360-Grad-Redundanz bei, während Massenmarktvarianten verdeckte Vorwärtssensoren wählen, die durch hochauflösendes Radar für seitliche Abdeckung ergänzt werden. Diese Vielfalt hält den Automotive LiDAR Markt für mehrere Formfaktoren und Lieferantenstrategien offen.

Geografische Analyse

Im Jahr 2025 dominierte der asiatisch-pazifische Raum den Automotive LiDAR Markt mit einem dominanten Umsatzanteil von 41,75 %, mit China als Epizentrum des Sensoreinsatzes. Provinciale Subventionen von bis zu 10.000 CNY pro L3-fähigem Fahrzeug, die bis 2027 verlängert wurden, erhöhen die Durchdringung von batterieelektrischen SUVs und Limousinen. Inländische Lieferketten, die vom Wafer-Fab bis zur Endmontage reichen, komprimieren die Kosten und verkürzen Vorlaufzeiten, was die regionale Dominanz festigt. Südkorea und Singapur fügen Pilotbereiche und Smart-Highway-Projekte hinzu, was die regionale Nachfrage weiter ausweitet. Der Markt im asiatisch-pazifischen Raum wird voraussichtlich mit einer CAGR von 25,9 % wachsen, dem höchsten aller Regionen.

Autonome Trucking-Korridore, die Texas, Arizona und Kalifornien verbinden, sowie der Verbraucherwunsch nach freihändigem Autobahnassistenten treiben eine CAGR von 23,2 % an. Aurora, Ouster und Aeva betreiben inländische Anlagen, die die Importabhängigkeit reduzieren, während US-Exportkontrollen für bestimmte 1.550-nm-VCSEL-Epitaxien alternative lokale Zulieferer fördern. Kanadas Wintertestgelände fügen eine Nischennachfrage nach Allwetter-FMCW-Produkten hinzu.

Europa folgt mit einer CAGR von 20,4 %, was fortschrittliche Regulierung und zurückhaltende Verbraucherakzeptanz widerspiegelt. UNECE-basierte Vorschriften entstehen in Europa, aber nationale Typgenehmigungsverfahren bleiben streng und verlangsamen die Auslieferung in hohem Volumen. Dennoch installieren deutsche, schwedische und französische Premium-Marken Multi-LiDAR-Konfigurationen, um die L3-Autobahnpilot-Anforderungen zu erfüllen, was die Region zu einem einflussreichen Technologietrend-Setter macht. Kleinere, aber bemerkenswerte Chancen entstehen im Golfkooperationsrat, wo Smart-City-Megaprojekte autonome Shuttles in neue Stadtdesigns einbetten. Afrika und Lateinamerika verzeichnen CAGRs von 21,3 % bzw. 19,6 % auf niedrigerer Basis, angetrieben durch die Automatisierung des Bergbautransports und die Modernisierung von Flotten des öffentlichen Sektors.

Wettbewerbslandschaft

Hesai führt den Automotive LiDAR Markt an, dicht gefolgt von Huawei HI-XG und RoboSense. Valeo behauptet eine Nische mit seiner Scala-Serie, während Luminar einen bedeutenden Anteil bei europäischen Premium-Verträgen hält.

Wettbewerbsstrategien konzentrieren sich auf vertikale Integration, Kostenführerschaft und differenzierte Architekturen. Chinesische Zulieferer nutzen große inländische EV-Kundenstämme, um jährliche Laufzahlen über 500.000 Einheiten zu erreichen und Kostenvorteile zu erzielen. Westliche Startups betonen geistiges Eigentum im Bereich FMCW, Geschwindigkeitsdaten und Langstreckenleistung, um Premium-Verträge zu sichern. Gemeinschaftsunternehmen zwischen Tier-1-Zulieferern und Cloud-Anbietern – Mobileye-Innoviz, Daimler-Aeva – veranschaulichen wachsende Allianzen, die Hardware- und Algorithmus-Expertise für End-to-End-Autonomielösungen bündeln.

Hesai investierte in ein Wafer-bis-Modul-Werk, das die Ausgangskapazität verdoppelt, und signalisiert damit Erwartungen an ein anhaltendes Wachstum. Unterdessen diversifizieren Zulieferer in angrenzende Märkte – Industrieroboter, Baumaschinen und intelligente Infrastruktur –, um die automobile Zyklizität abzusichern. Insgesamt besteht technologischer Pluralismus, aber die Skalierungsanforderungen begünstigen Akteure mit Fertigungstiefe und Software-Ökosystemen.

Branchenführer im Automotive LiDAR Markt

Hesai Technology

Valeo SA

Luminar Technologies Inc.

Huawei Technologies Co., Ltd.

RoboSense Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Innoviz Technologies ist eine Partnerschaft mit Fabrinet eingegangen, um InnovizTwo in Massenproduktion herzustellen, wobei Fabrinets Werk in Thailand OEM-Audits für automobilgerechte Standards bestanden hat.

- Januar 2025: Aeva und Wideye präsentierten den ersten fahrzeuginternen FMCW-4D-LiDAR hinter der Windschutzscheibe, der Langstreckenerfassung mit schlankem Fahrzeugdesign kombiniert.

- Dezember 2024: Aurora Innovation eröffnete eine 78.000 Quadratfuß große Forschungseinrichtung in Bozeman, Montana, um seine FirstLight-Technologie zu verfeinern und den autonomen Trucking-Rollout 2025 in Texas zu unterstützen.

Globaler Bericht zum Umfang des Automotive LiDAR Marktes

LiDAR – manchmal auch als Lichtlaufzeitmessung (ToF), Laserscanner oder Laserradar bezeichnet – ist eine Erfassungsmethode, die Objekte erkennt und deren Abstände kartiert. Die Technologie funktioniert, indem ein Ziel mit einem optischen Impuls beleuchtet und die Eigenschaften des reflektierten Rücksignals gemessen werden. Die Breite des optischen Impulses kann von einigen Nanosekunden bis zu mehreren Mikrosekunden reichen. Die Studie analysiert die Anwendung von LiDAR in der Automobilindustrie. Sie bietet eine eingehende Analyse der Anwendung zusammen mit dem Ausmaß der Entwicklung und Einführung in verschiedenen geografischen Regionen.

| Roboterfahrzeuge | |

| ADAS | Level 2+ / 2++ |

| Level 3 / 4 | |

| Level 5 |

| Mechanisch/Drehend |

| Festkörper (MEMS, Flash) |

| FMCW |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Kurz-/Mittelreichweite (bis zu 150 m) |

| Langstrecke (über 150 m) |

| Dachmontiert |

| Kühlergrill / Stoßstange |

| Scheinwerferintegiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Roboterfahrzeuge | |

| ADAS | Level 2+ / 2++ | |

| Level 3 / 4 | ||

| Level 5 | ||

| Nach Technologietyp | Mechanisch/Drehend | |

| Festkörper (MEMS, Flash) | ||

| FMCW | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Reichweite | Kurz-/Mittelreichweite (bis zu 150 m) | |

| Langstrecke (über 150 m) | ||

| Nach Einbauposition | Dachmontiert | |

| Kühlergrill / Stoßstange | ||

| Scheinwerferintegiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive LiDAR Markt derzeit?

Der Automotive LiDAR Markt wurde im Jahr 2026 auf 1,63 Milliarden USD bewertet und wird voraussichtlich mit einer CAGR von 32,09 % auf 6,54 Milliarden USD bis 2031 wachsen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hält 41,75 % des Zielmarktumsatzes aufgrund Chinas aggressiver Politik für autonome Fahrzeuge und lokaler Fertigungs-Ökosysteme.

Warum gewinnt die FMCW-Technologie an Bedeutung?

FMCW misst gleichzeitig Entfernung und Geschwindigkeit, vermeidet Übersprechen und liefert eine Reichweite von 400 Metern bei Klasse-1-Augensicherheit, was das schnellste Segmentwachstum mit einer CAGR von 47,46 % antreibt.

Wie beeinflussen Vorschriften die Einführung?

UNECE R157 in Europa und Chinas NCAP 2026 schreiben beide eine höhere Auflösung der Wahrnehmung vor und drängen LiDAR effektiv in Serienfahrzeuge der Stufe 3 und höher.

Welche Herausforderungen begrenzen die LiDAR-Durchdringung in Einstiegsfahrzeugen?

Strenge Leistungsbeschränkungen für Augensicherheit und günstigere Radar-Kamera-Sensorfusion halten die zusätzlichen Hardwarekosten hoch und verlangsamen die Einführung in Fahrzeugen mit einem Preis unter 25.000 USD.

Seite zuletzt aktualisiert am: