Marktgröße und Marktanteil des Automobil-Schiebedachs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

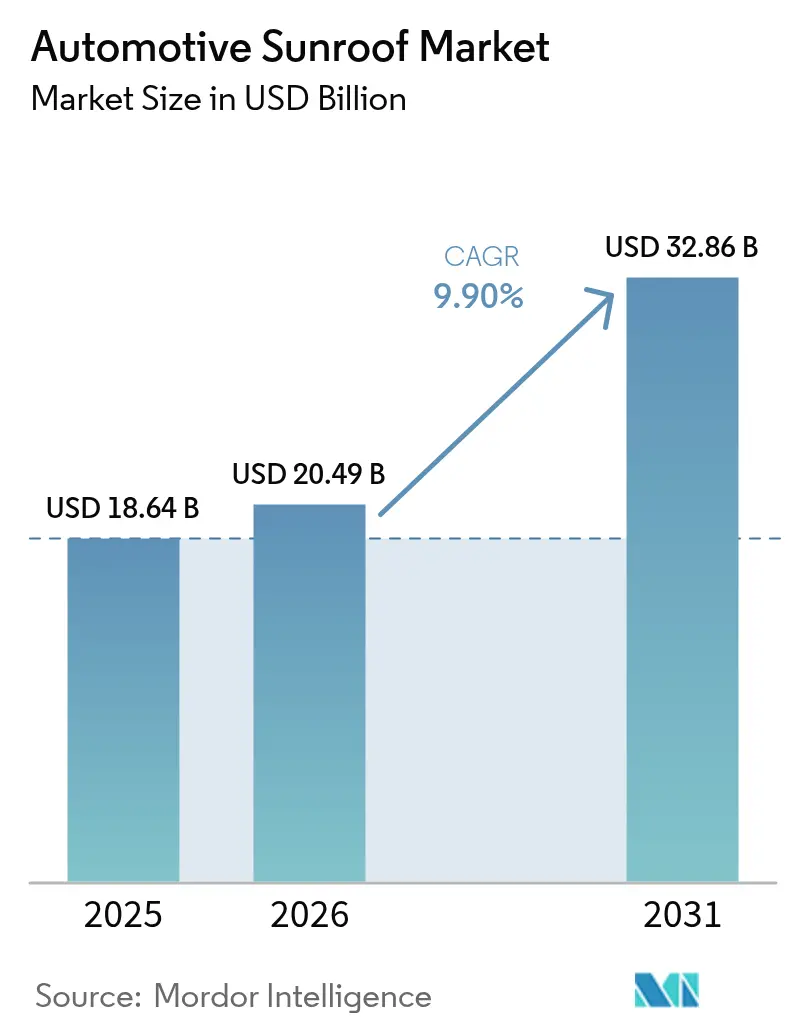

| Marktgröße (2026) | 20.49 Milliarden US-Dollar |

| Marktgröße (2031) | 32.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-Schiebedach-Marktanalyse von Mordor Intelligence

Die Marktgröße des Automobil-Schiebedachs wird im Jahr 2026 auf USD 20,49 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 18,64 Milliarden, mit Projektionen für 2031 von USD 32,86 Milliarden, was einem Wachstum von 9,90 % CAGR über 2026–2031 entspricht. In den nächsten fünf Jahren wird die Nachfrage steigen, da Panoramasysteme von Luxusfahrzeugen in Mittelklassemodelle vordringen, unterstützt durch Kostensenkungslernkurven, modulares Plattform-Engineering und aggressives Ausstattungslinien-Packaging durch Volumenhersteller. Das Wachstum spiegelt auch einen strukturellen Wandel hin zu SUVs wider, eine breitere Durchdringung von batterieelektrischen Fahrzeugen (BEV), die feste Glasdächer für das Wärmemanagement begünstigt, sowie die rasche Einführung von elektrochromem Smart-Glas, das Hitze und Blendung mindert. Neben dem Produktzug stärken regionale Kostenvorteile im asiatisch-pazifischen Raum, die nordamerikanische Verbraucherpräferenz für große Fahrzeuge und regulatorische Impulse hin zu Leichtbaumaterialien den Aufwärtstrend. Zulieferer, die Hochvolumenfertigung mit Smart-Glas-Partnerschaften kombinieren, sind gut positioniert, um inkrementellen Mehrwert zu erzielen, auch wenn neue Herausforderungen durch architektonische Konflikte zwischen Dachglas und Sensoren für autonomes Fahren entstehen

Wesentliche Erkenntnisse

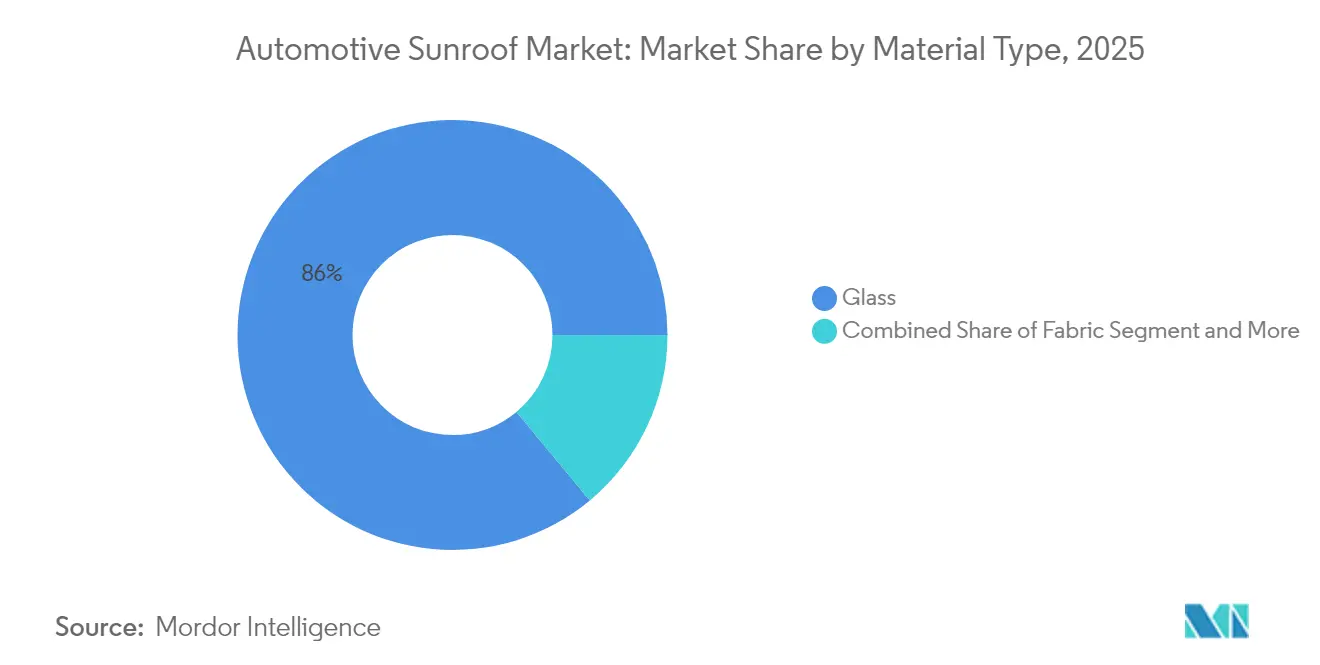

- Nach Materialtyp dominierte Glas im Jahr 2025 mit einem Marktanteil von 86,03 % am Automobil-Schiebedach-Markt, während Stoff-Alternativen bis 2031 mit einer CAGR von 14,73 % wachsen sollen.

- Nach Schiebedachsystemtyp dominierten Panoramaformate mit einem Anteil von 63,60 % im Jahr 2025; dieselbe Kategorie verzeichnet auch das höchste prognostizierte Wachstum von 16,72 % CAGR bis 2031.

- Nach Betriebsart entfielen auf elektrische Mechanismen im Jahr 2025 ein Anteil von 92,75 % und sie wachsen mit einer CAGR von 12,45 %, wodurch manuelle Einheiten stetig verdrängt werden.

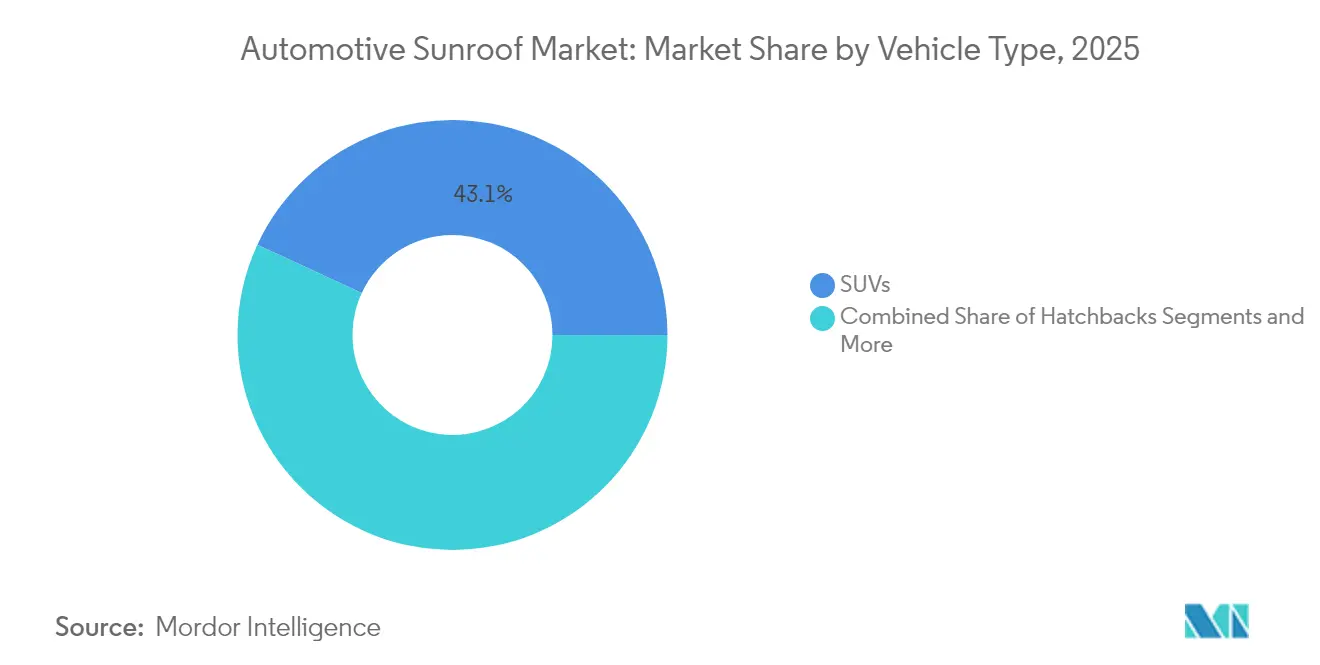

- Nach Fahrzeugtyp führten SUVs mit einem Anteil von 43,10 % an der Marktgröße des Automobil-Schiebedachs 2025 und sind für eine CAGR von 12,05 % zwischen 2026 und 2031 vorgesehen.

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 75,40 %, während BEVs bis 2031 die schnellste CAGR von 17,38 % verzeichnen werden.

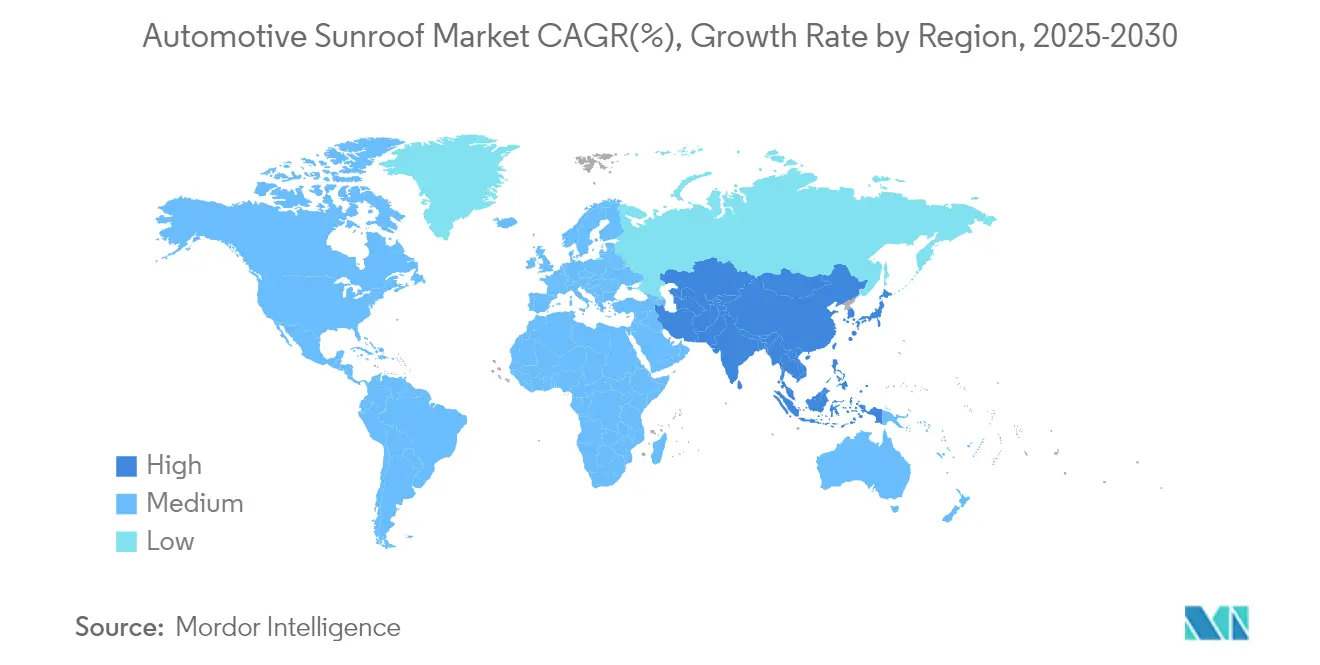

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,85 % des Umsatzes; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,29 % bis 2031

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automobil-Schiebedach-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschiebung des SUV-Anteils in den OEM-Produktionsplänen | +2.8% | Kernmärkte Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Solar-integrierten Dächern durch Elektrofahrzeug-OEMs | +1.8% | Global; Tesla und Mercedes führen in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Premiumfunktionen in Mittelklassefahrzeugen | +1.5% | Global; frühe Gewinne in Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Innovationen bei laminiertem und elektrochromem Glas | +1.2% | Europa und Nordamerika führend; asiatisch-pazifischer Raum folgt bei der Einführung | Langfristig (≥ 4 Jahre) |

| Leichtbau-Polycarbonat-Module | +0.9% | Auf Elektrofahrzeuge ausgerichtete Märkte: Europa, China, Kalifornien | Langfristig (≥ 4 Jahre) |

| Händler-OTA-Schiebedach-Freischaltungs-Upgrades | +0.7% | Nordamerika und EU; Ausweitung auf Märkte für vernetzte Fahrzeuge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschiebung des SUV-Anteils in den OEM-Produktionsplänen

Globale Montagepläne tendieren zu SUVs, deren höhere Dachlinie größere Glasöffnungen ermöglicht, ohne die Überrollbewertungen zu beeinträchtigen. Zwischen den Geschäftsjahren 2019 und 2024 hat sich der Anteil indischer SUVs verdoppelt, und ähnliche gemischte Zuwächse waren in Nordamerika und Europa zu verzeichnen. Dieser Trend erzeugt eine starke Dynamik im Automobil-Schiebedach-Markt. Elektrische SUVs verleihen dem Ganzen zusätzlichen Schwung, da Batteriemodule flache Unterböden erfordern und Designern ermöglichen, großzügige Dachflächen für ein loungeartig gestaltetes Fahrzeuginneres zu nutzen. Die Integration von Schiebedachöffnungen bereits in der frühesten Rohbauphase reduziert spätere Nacharbeiten; daher umfassen OEM-Programmcharter nun standardmäßig Schiebedach-Befestigungspunkte. Tier-1-Zulieferer wie Inalfa reagieren darauf, indem sie dedizierte Schweißzellen und Werkzeuge für SUV-Dachlinien installieren und die Jahreskapazität auf über 6 Millionen Einheiten steigern, um mit den Buchungsplänen Schritt zu halten.

Einführung von Solar-integrierten Dächern durch Elektrofahrzeug-OEMs

Photovoltaische Dachmodule liefern Erhaltungsladung für 12-Volt-Batterien und Kabinenelektronik und gleichen so den Ruhestromverbrauch in batterieelektrischen Fahrzeugen aus. Früher entsprach dies einer täglichen Reichweitenrückgewinnung von 2–3 km unter hoher Einstrahlungsbedingungen – genug, um umweltbewusste Käufer zu überzeugen. Tesla hat das Verbraucherbewusstsein geschärft, und Konzeptlimousinen von Mercedes integrieren Mehrfachübergangs-Solarzellen unter laminiertem Sicherheitsglas. Diese Innovationen schaffen neue Chancen im Automobil-Schiebedach-Markt. Obwohl die Produktionskomplexität steigt, rechtfertigen Premium-Margen und umweltbezogenes Branding den kurzfristigen Einsatz. Zulieferer arbeiten mit Solarzellspezialisten zusammen, um die Haltbarkeit gegenüber Vibrations- und Hageleinwirkung sicherzustellen. Mit verbesserter Stückkostenentwicklung wird erwartet, dass die Nischenadoption auf Flotten- und Ride-Hailing-BEVs ausgeweitet wird, die längere Zeit im Freien geparkt bleiben.

Nachfrage nach Premiumfunktionen in Mittelklassefahrzeugen

Serienmodelle bewerben Schiebedächer nun als Hauptmerkmal und bringen eine Technologie, die einst auf Luxusausstattungen beschränkt war, in Fahrzeuge unter 30.000 USD. Die Entscheidung von Hyundai Motor India, ein Panoramadach in seinen mittelgroßen SUV einzubauen, veranschaulicht die Strategie, die Transaktionspreise anhebt und gleichzeitig aufstrebende Käufer anspricht. Dieser Wandel trägt zur Expansion des Automobil-Schiebedach-Markts bei. Die Kosten pro Einheit sinken mit steigenden Stückzahlen, sodass OEMs preissensible Märkte bedienen können, ohne die Margen zu schmälern. Einströmendes Innenlicht und ein Open-Sky-Gefühl sprechen jüngere Kunden stark an, die Lifestyle-Flair über inkrementelle PS-Leistung stellen. Mit zunehmender Verbreitung optimieren Zulieferer standardisierte Module für mehrere Karosserievarianten und erleichtern so die Integration für Automobilhersteller, die Hochmix-Plattformen planen.

Innovationen bei laminiertem und elektrochromem Glas

Elektrochrome Dächer der zweiten Generation dimmen das Kabinenlicht um den Faktor 40 und blockieren gleichzeitig 99 % der UV-Strahlung, wodurch der traditionelle Kompromiss zwischen Offenheit und Insassenkomfort entfällt. Ambilight präsentierte auf der CES 2025 kommerziell einsatzbereite Smart-Paneele und gibt Kooperationen mit mehr als 10 Marken an[1]„Next-Gen Electrochromic Roof Solutions,” Ambilight Inc., ambilightinc.com. Research Frontiers' SPD-Smart-Substrate sind in Premiumcoupés und Limousinen zu finden und bestätigen die Lebensdauerhaltbarkeit für die OEM-Homologation. Smartphone-Anwendungen ermöglichen es Insassen, die Tönung in Echtzeit zu modulieren oder die Helligkeit mit den HVAC-Einstellungen zu synchronisieren. Diese Funktionen verbessern das Fahrerlebnis und ermöglichen abonnementbasierte Funktionen, die zusätzliche Abschattungsmodi per Over-the-Air-Updates freischalten, und geben Automobilherstellern neue Umsatzhebel über die gesamte Fahrzeuglebensdauer.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Garantiekosten | −1.8% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Undichtigkeits- / NVH-Bedenken | −0.9% | Alle Märkte, höhere Auswirkung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Strengere Überroll-Dach-Vorschriften | −0.6% | Nordamerika und EU, mit NHTSA und Euro NCAP als Vorreiter | Langfristig (≥ 4 Jahre) |

| Konflikt um Dachfläche für AV-Sensoren | −0.4% | Fortgeschrittene AV-Märkte: USA, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Garantiekosten

Die gesamten Materialkosten und der Arbeitsaufwand für ein werkseitig eingebautes Schiebedach können 3–5 % des Einzelhandelspreises eines Kleinwagens ausmachen, was in Schwellenländern, wo die Wertwahrnehmung besonders ausgeprägt ist, eine Hürde darstellt. Diese Kostenherausforderung bleibt eine wesentliche Einschränkung für den Automobil-Schiebedach-Markt. Präzisionswerkzeuge und umfangreiche Dichtheitsprüfungen verlängern die Taktzeiten an den Endmontagebändern. Gewährleistungsverpflichtungen erstrecken sich über die gesamte Fahrzeuglebensdauer und zwingen OEMs zur Überdimensionierung von Dichtungen und Ablaufkanälen. Elektrochrome Gläser und Solarzellen fügen Elektronik hinzu, die Vibrations- und Thermozyklen standhalten muss, was die Rückstellungen für Feldausfälle weiter erhöht. Während Zulieferer wie Inalfa Skaleneffekte nutzen, um variable Kosten zu senken, bleiben die anfänglichen Investitionen erheblich genug, um die Durchdringung bei Einstiegsmodellen zu verlangsamen.

Undichtigkeits- / NVH-Bedenken

Wassereintrittsvorkommnisse bei Dächern der ersten Generation beeinflussen nach wie vor die Käuferstimmung, obwohl sich aktuelle Elastomerdichtungen bei 1.500-stündigen Salzsprüh- und zyklischen Drucktests als robust erwiesen haben. Solche Zuverlässigkeitsbedenken stellen weiterhin eine Herausforderung für den Automobil-Schiebedach-Markt dar. Panoramascheiben vergrößern den Umfang, was das Risiko von Maßabweichungen durch Wärmeausdehnung erhöht, insbesondere wenn leichtes Polycarbonat Glas ersetzt. Geräusche, Vibrationen und Rauheit werden in batterieelektrischen Fahrzeugen, in denen die Motorgeräuschmaskierung entfällt, stärker wahrgenommen; jegliches Windgeräusch oberhalb von 80 km/h schreckt Passagiere ab. Spezialschmierstoffe von Chemours erhalten die Dichtungsflexibilität bei −30 °C, doch die OEM-Validierungszyklen bleiben langwierig. Solange sich die Wahrnehmung nicht vollständig wandelt, könnten vorsichtige Verbraucher darauf verzichten, was die Akzeptanz in konservativen Märkten dämpft.[2]„Hochleistungsschmierstoffe für Fahrzeugdichtungen,” The Chemours Company, chemours.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Auf Gewicht ausgerichtete Innovation verringert den Glasvorsprung

Glas behielt im Jahr 2025 einen Anteil von 86,03 % am Automobil-Schiebedach-Markt dank optischer Klarheit, Kratzfestigkeit und etablierten Floatglas-Lieferketten. Das Segment machte den Großteil der Verglasungsexporte von AGC und Fuyao aus. Dennoch steigen Stoff- und Polycarbonat-Alternativen mit einer CAGR von 14,73 %, da OEMs jedes Kilogramm Massenreduktion bei elektrischen Crossovern anstreben. Stoffmodule sparen bis zu 20 kg pro Dach und verbessern die Schwerpunkthöhe, ein entscheidender Faktor für Rollstabilitätsalgorithmen.

Die Einführung von Polycarbonat erfüllt auch strengere Fußgängerschutzvorschriften, indem es bei Kopfaufprall nachgibt – ein Design, das starres Glas nicht erreichen kann. Die anfänglichen Werkzeugkosten bleiben höher, aber modulare Einsätze, die mit vorhandenen Stanzteilen kompatibel sind, erleichtern den Übergang. Im Laufe der Zeit sollte die Marktgröße des Automobil-Schiebedachs für Leichtbaumaterialien wachsen, da Batteriepackungen größer werden und Reichweitenangst aggressive Massenziele erzwingt. Traditionelle Glaszulieferer investieren in Hybrid-Laminatlinien, um sich gegen das Verdrängungsrisiko abzusichern, während Luft- und Raumfahrt-Verbundwerkstoffunternehmen die gemeinsame Aushärtung von Kohlefaserrahmen mit Polycarbonat-Oberflächen für Ultra-Luxus-Namensplaketten erkunden. Dieses Wettbewerbsgeflecht hält die Margen unter Druck, beschleunigt aber Durchbrüche in der Materialwissenschaft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schiebedachsystemtyp: Panoramaformate bestimmen die Styling-Agenda

Panoramadächer erzielten im Jahr 2025 einen Anteil von 63,60 % am Automobil-Schiebedach-Markt und bieten die schnellste CAGR-Prognose von 16,72 %, beflügelt durch Kunden, die größeres Glas mit gehobenem Ambiente gleichsetzen. Zweiteilige Aufbauten verlaufen nahezu über die gesamte Länge und bieten Passagieren in der zweiten Reihe denselben Himmelsblick, der einst den Vordersitzinsassen vorbehalten war. BEV-Architekturen ermöglichen diese Spannweiten, da Batteriepackungen die Bodengruppen-Torsion verstärken und Dachausschnitt-Steifigkeitseinbußen reduzieren.

Für Automobilhersteller kostet die Differenzierung eines kompakten SUV mit einem vollbreiten Schiebedach weniger als die Neuabstimmung eines Antriebsstrangs, daher bevorzugen Designstudios das Merkmal in Facelifting-Programmen. Eingebaute Kipp-Schiebe-Varianten bedienen weiterhin Limousinen, während Pop-up- und Spoilertypen Nischen-Sportcoupés füllen, bei denen aerodynamischer Widerstand die Kabinengeräumigkeit überwiegt. Das Wachstum der Marktgröße des Automobil-Schiebedachs bei Panoramasystemen treibt auch die Nachfrage nach Smart-Glas-Elektronik an, da größere Oberflächen die Sonnenlast und Blendprobleme verstärken. Zulieferer integrieren zonales Dimmen und sequenzielle Öffnungssequenzen – Funktionen, die in Ambiente-Beleuchtungsskripte und Sprachassistenten eingebunden sind – und halten die Kategorie bis 2030 technologisch lebendig.

Nach Betriebsart: Elektrifizierung wird zur Grundvoraussetzung

Die Durchdringung elektrischer Mechanismen erreichte im Jahr 2025 92,75 % der Gesamteinheiten und wächst mit einer CAGR von 12,45 %, was die elektrische Betätigung zu einer Basiserwartung unter Neuwagenkäufern macht. Robuste mechatronische Steuergeräte kommunizieren nun mit der Karosserie-Domänenrechnung, um Sanftschließ-, Einklemmschutz- und Regenerkennungs-Automatikschließfunktionen bereitzustellen. Da die Motorkosten unter USD 20 pro Baugruppe fallen, überleben manuelle Kurbelsysteme nur in Kleinstwagen und Preisführer-Ausstattungen für Budgetmärkte.

Over-the-Air-Firmware-Pfade schaffen wiederkehrende Umsatzmöglichkeiten durch das Freischalten gestufter Öffnungsgeschwindigkeiten oder synchronisierter Dach- und Fensterlüftung als Teil bezahlter Komfortpakete. Daher bleibt der Marktanteil des Automobil-Schiebedachs, der von elektrischen Systemen gehalten wird, entscheidend, und die verbleibenden manuellen Volumina werden voraussichtlich jährlich schrumpfen. Zulieferer diversifizieren Aktuatorkataloge mit Planetengetrieben, die für leise BEV-Innenräume optimiert sind, während Halbleitermangel Dual-Sourcing-Strategien vorantreibt, um die Stabilität der Baupläne zu erhalten.

Nach Fahrzeugtyp: SUV-Architektur stützt Volumen und Marge

SUVs lieferten im Jahr 2025 43,10 % der Nachfrage im Automobil-Schiebedach-Markt und übertrafen damit Limousinen, Schrägheckfahrzeuge und Mehrzweckfahrzeuge. Hohe Dachkrümmung toleriert größere Öffnungen, ohne die Kopffreiheit zu beeinträchtigen, und Verbraucher sehen ein Panoramadach als konsistent mit einem Outdoor-Lifestyle-Narrativ. Die CAGR von 12,05 % resultiert aus der globalen OEM-Kapazitätsverlagerung: Fabriken in Nordamerika und Asien rüsten Linien für Crossover-Derivate auf bestehenden Kleinwagenplattformen um.

Parallel dazu sinkt der Limousinenanteil, bleibt aber in Flotten- und Ride-Hail-Kanälen wichtig, wo das Ambiente im Fond die Fahrtbewertungen beeinflusst. Schrägheckfahrzeuge engagieren sich in der Demokratisierung von Funktionen, da städtische Jugendliche aufstrebende Optionen fordern, die einst in Subkompakt-Preisbändern fehlten. Mehrzweckfahrzeuge rüsten Schiebedachschienen mit Verbundverstärkungen nach, um breitere Öffnungen zu bewältigen, die Touristen- und Flughafenshuttle-Betreibern auf der Suche nach einem Premiumtouch dienen. Bis 2030 integrieren Designer Beschattung, die mit Dashboard-HMI-Themen harmoniert, und verbinden Dachoffenheit mit Fahrmodi für Sport- oder Eco-Profile.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugantrieb: BEV-Einführung beschleunigt die Funktionsbündelung

Verbrennungsmotormodelle repräsentierten im Jahr 2025 noch 75,40 % der Installationen, was den breiteren Antriebsstrang-Bestand widerspiegelt. Die Lücke schließt sich schnell, da BEVs eine CAGR von 17,38 % verzeichnen, die das allgemeine EV-Volumenwachstum übertrifft und signalisiert, dass Panoramaglas ein wesentliches Differenzierungsmerkmal für geräuschlose, vibrationsfreie Kabinen ist. Die Batteriepackung eliminiert Getriebetunnel und ermöglicht Designern die Schaffung loungeartiger Innenräume, die durch Oberlicht aufgewertet werden.

Hybrid- und Plug-in-Hybrid-Varianten hinken hinterher, tragen aber inkrementelle Nachfrage bei, insbesondere in Regionen, wo die Ladeinfrastruktur hinterherhinkt. Ingenieurteams bevorzugen einteiliges Festglas bei BEVs, um die Abdichtung zu vereinfachen und Dachhimmel-Fläche für Sensorpods oder Lidar-Ecken freizugeben. Mit der Reifung der Ladenetze werden solarbetriebene Dächer zu einem Branding-Instrument, das frühen Anwendern Öko-Status und einen greifbaren Effizienznutzen in sonnigen Klimazonen bietet. Die vom Automobil-Schiebedach-Markt erfasste Marktgröße für elektrisch angetriebene Fahrzeuge wächst daher schneller als der zugrunde liegende EV-Markt, was die Anreize für Zulieferer stärkt, Dachmodule und Batterie-Wärmemanagementsysteme gemeinsam zu entwickeln.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,85 % des Umsatzes aus, gestützt durch den Verbraucherappetit auf große Fahrzeuge und hohe Übernahmequoten von Premium-Komfortfunktionen. Die Standardisierung von Panoramaglas bei mittelgroßen SUVs inländischer Marken sichert das Volumen, während Luxusimporte die technische Messlatte mit elektrochromem Tönen und Solarernte anheben. Strenge Überrollstandards treiben robuste Stahl- oder Aluminiumverstärkungsrahmen an, aber das etablierte regulatorische Umfeld ermöglicht es Zulieferern, Werkzeuge über lange Zyklen zu amortisieren und die Margen gesund zu halten.

Der asiatisch-pazifische Raum zeigt den steilsten Wachstumspfad mit einer CAGR von 13,29 % bis 2031. China führt beim absoluten Volumen und kombiniert einen steigenden BEV-Anteil mit erheblichen staatlichen Anreizen für lokale Komponenten. Indiens Komponentensektor wächst mit einer CAGR von 8 %, was die inländische Beschaffung ermöglicht, die Landekosten senkt und Zollrisiken beseitigt. Joint Ventures wie Inalfa–Gabriel bauen Werke in der Nähe von Pune auf, um Crossover der nächsten Generation mit Panoramadächern zu bedienen, die auf Monsun-Dichtungsanforderungen zugeschnitten sind. Die Produktionszentren Südostasiens folgen, unterstützt durch Importzollbefreiungen für innerhalb der ASEAN lokalisierte Teile.

Europa hält ein Premium-Technologieprofil aufrecht, wobei deutsche OEMs bei laminierter Verglasung und zonaler SPD-Abdunkelung Pionierarbeit leisten. Leichtbaurichtlinien treiben Verbunddachrahmen an, die die CO₂-Emissionen von Fahrzeugen nach WLTP senken. Zulieferer siedeln Forschung und Entwicklung in den Automobilclustern der Region an, um eng mit Designstudios zusammenzuarbeiten. Anderswo bleiben Südamerika sowie der Nahe Osten und Afrika noch in der Entstehungsphase, aber Pickup-Umbaumärkte und Tourismusbusse schaffen Nachfragenischen für einfache, manuell betriebene Spoiler. Mit verbesserten Wirtschaftsindikatoren betonen die Playbooks der Zulieferer modulare Bausätze, die von Einstiegsglas bis zu Elektrochrom skaliert werden können, ohne das Blechdesign zu überarbeiten.

Wettbewerbslandschaft

Der Automobil-Schiebedach-Markt bleibt mäßig konzentriert. Webastos vertikal integriertes Glastemperieren sichert die Versorgung, während Magna Stanzteile mit Elektronik für schlüsselfertige Dachmodul-Verträge kombiniert. Inalfa unterstreicht regionale Agilität, indem es Linien in China, der Slowakei und Indien in Betrieb nimmt, um sich an den OEM-Montagestandorten auszurichten.

Der Wettbewerbsdruck intensiviert sich, da Smart-Glas-Spezialisten, Solarzellen-Integratoren und Leichtbau-Verbundwerkstoffunternehmen Einstiegspunkte suchen. Ambilight kooperiert mit etablierten Tier-1-Unternehmen, um Elektronik in Verglasung einzubetten und dabei hohe Kapitalaufwendungen für mechanische Teile zu umgehen. AGC investiert in Beschichtungen mit variabler Transmission, um hochwertigen Inhalt innerhalb seiner Kernglaskompetenz zu halten. Gleichzeitig drängen Sensorhersteller auf Dachfläche für die Montage von Lidar, was Designkompromisse zwischen Sichtzonen und Glasfläche erfordert.

Preisdruck entsteht, wenn OEMs Module dual sourcen, um Chip- oder Aktuatorknappheit abzusichern. Tier-1-Unternehmen verteidigen jedoch Margen durch Differenzierung auf Systemebene, wie aktive Lüftungsalgorithmen, die die Kabinentemperatur beim Parken um 5 °C senken. Schutzrechtsportfolios rund um Wassermanagementkanäle, Einklemmschutzlogik oder Dünnschicht-Photovoltaik erhöhen die Eintrittsbarrieren weiter. Im Prognosezeitraum sind Marktführer, die Fertigungsmaßstab mit neuartiger Funktionalität verbinden, am besten positioniert, um Kosten, Leistung und sich entwickelnde regulatorische Anforderungen in Einklang zu bringen.

Marktführer der Automobil-Schiebedach-Branche

Webasto Group

Inalfa Roof Systems Group B.V.

Inteva Products LLC

Yachiyo Industry Co. Ltd

Magna International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ambilight stellte elektrochrome Schiebedachgläser der zweiten Generation mit 40-fach variabler Tönung und 99 % UV-Blockierung vor und nannte 10 unterzeichnete OEMs und 530 Patente.

- Dezember 2024: Kia India führte den Syros SUV mit einem zweiteiligen Panoramadach als charakteristisches Verkaufsargument ein.

- Dezember 2024: Inalfa Gabriel Sunroof Systems (IGSS), eine Zusammenarbeit zwischen Inalfa Roof Systems und Gabriel India (dem Flaggschiff-Unternehmen der USD 2,2 Milliarden Anand Group), stellte Pläne zur Errichtung neuer Werke in den westlichen und nördlichen Automobilzentren Indiens vor, um auf die steigende Nachfrage nach Schiebedächern zu reagieren.

Berichtsumfang des globalen Automobil-Schiebedach-Markts

Das Schiebedach in einem Fahrzeug ist eine feste oder bedienbare Öffnung im Fahrzeugdach, die Licht und Frischluft in den Fahrgastraum einlässt. Es handelt sich um transparente oder nicht transparente Paneele, die manuell bedient oder manuell angetrieben werden, und die Verfügbarkeit eines Schiebedachs variiert von Fahrzeug zu Fahrzeug.

Der Berichtsumfang umfasst die Segmentierung nach Materialtyp, Typ, Fahrzeugtyp und Geografie. Nach Materialtyp ist der Markt in Glas, Stoff und andere Materialtypen segmentiert. Nach Typ ist der Markt in Einbau-Schiebedach, Kipp-Schiebe-Schiebedach und Panorama-Schiebedach segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheck, Limousine und Sport Utility Vehicles segmentiert, und nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Der Bericht umfasst auch die Marktgröße und -prognose für den Automobil-Schiebedach-Markt in den genannten Regionen. Für jedes Segment wurde die Marktgröße in Wertangaben (USD Milliarden) ermittelt.

| Glas |

| Stoff |

| Sonstige |

| Einbau |

| Kipp-Schiebe |

| Panorama |

| Pop-up / Spoiler |

| Elektrisch |

| Manuell |

| Schrägheck |

| Limousine |

| SUV |

| Mehrzweckfahrzeug / Sonstige |

| Verbrennungsmotor |

| BEV |

| HEV / PHEV |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ghana | |

| Übriges Afrika |

| Nach Materialtyp | Glas | |

| Stoff | ||

| Sonstige | ||

| Nach Schiebedachsystemtyp | Einbau | |

| Kipp-Schiebe | ||

| Panorama | ||

| Pop-up / Spoiler | ||

| Nach Betriebsart | Elektrisch | |

| Manuell | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Limousine | ||

| SUV | ||

| Mehrzweckfahrzeug / Sonstige | ||

| Nach Fahrzeugantrieb | Verbrennungsmotor | |

| BEV | ||

| HEV / PHEV | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ghana | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Automobil-Schiebedach-Markt?

Der Markt wird im Jahr 2026 auf USD 20,49 Milliarden geschätzt und soll bis 2031 USD 32,86 Milliarden erreichen, mit einem Wachstum von 9,90 % CAGR.

Wer sind die führenden Zulieferer?

Webasto, Inalfa und Magna International dominieren die Produktion dank globaler Fertigungsstandorte, langfristiger OEM-Verträge und kontinuierlicher Investitionen in Smart-Glas-Technologie.

Welche Region wächst im Automobil-Schiebedach-Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 13,29 % bis 2031, angetrieben durch steigende Fahrzeugproduktion in China und Indien sowie lokalisierte Lieferketten.

Welche Materialien ersetzen traditionelle Glasdächer?

Leichtbau-Polycarbonat- und Stoffmodule gewinnen an Bedeutung, erzielen bis zu 50 % Gewichtsreduzierung und verzeichnen eine CAGR von 14,73 %, da OEMs die Reichweite von Elektrofahrzeugen steigern wollen.

Wie unterscheiden sich elektrische Schiebedächer von manuellen?

Elektrische Einheiten, die nun 92,75 % der Installationen ausmachen, sind mit der Fahrzeugelektronik für Funktionen wie regengesteuerte Schließung und Smartphone-Steuerung integriert, während manuelle Systeme auf mechanische Kurbeln angewiesen sind.

Seite zuletzt aktualisiert am: