Größe und Marktanteile des Marktes für automotive digitale Cockpits

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

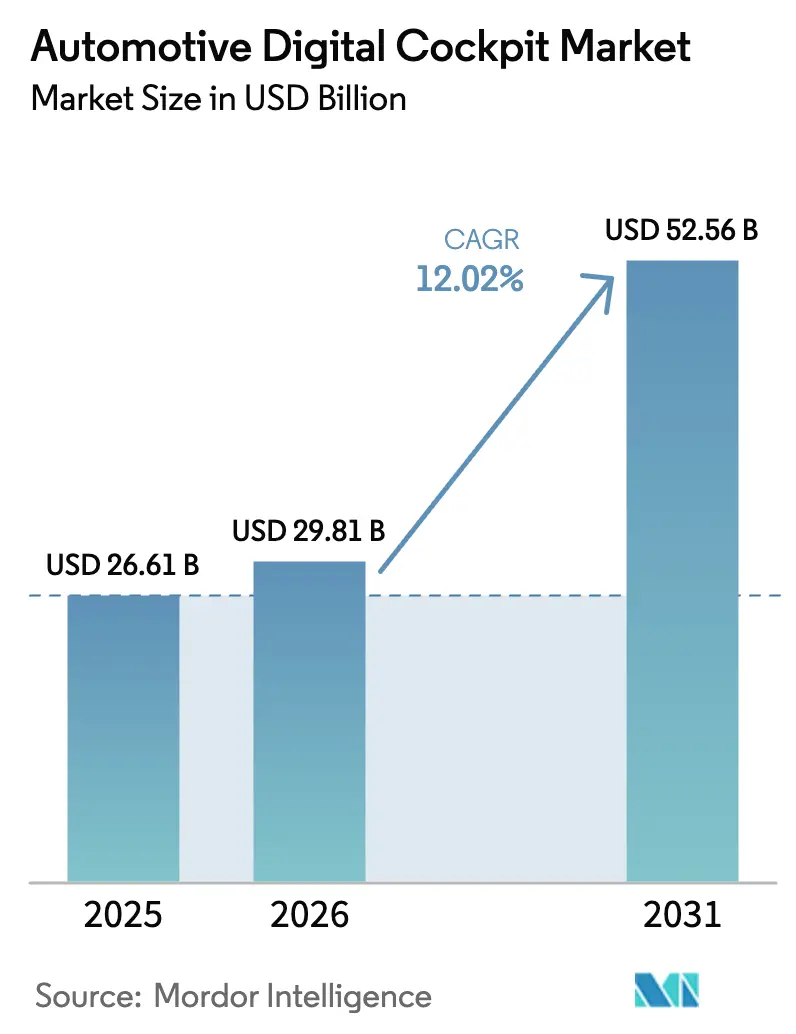

| Marktgröße (2026) | 29.81 Milliarden US-Dollar |

| Marktgröße (2031) | 52.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive digitale Cockpits durch Mordor Intelligence

Die Größe des Marktes für automotive digitale Cockpits wird im Jahr 2026 auf USD 29,81 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,61 Milliarden, mit Projektionen für 2031, die USD 52,56 Milliarden zeigen, und wächst mit einem CAGR von 12,02 % über den Zeitraum 2026–2031. Das Marktwachstum ist in der automobilen Entwicklung hin zu softwaredefinierten Fahrzeugen verankert, durch verschärfte Sicherheitsvorschriften und steigende Verbrauchererwartungen an eine nahtlose Konnektivität im Fahrzeug. Automobilhersteller führen Infotainment, Fahrerassistenz und Fahrzeugsteuerungen auf Domain-Controller-Plattformen zusammen, die die Materialkosten senken und gleichzeitig Over-the-Air-Aktualisierungen unterstützen. Batterieelektrische Architekturen beschleunigen die Einführung, indem sie die Leistung und Netzwerkbandbreite bereitstellen, die für hochauflösende Displays und KI-Funktionen erforderlich sind. Die Wettbewerbsintensität steigt, da Halbleiteranbieter, Display-Spezialisten und traditionelle Erstausrüster der Ebene 1 alle darum wetteifern, Cockpits der nächsten Generation zu liefern, was Automobilhersteller dazu veranlasst, langfristige Plattformvereinbarungen zu bevorzugen, die die Einhaltung von Cybersicherheitsvorschriften und die Zertifizierung der funktionalen Sicherheit gewährleisten.

Wichtigste Erkenntnisse des Berichts

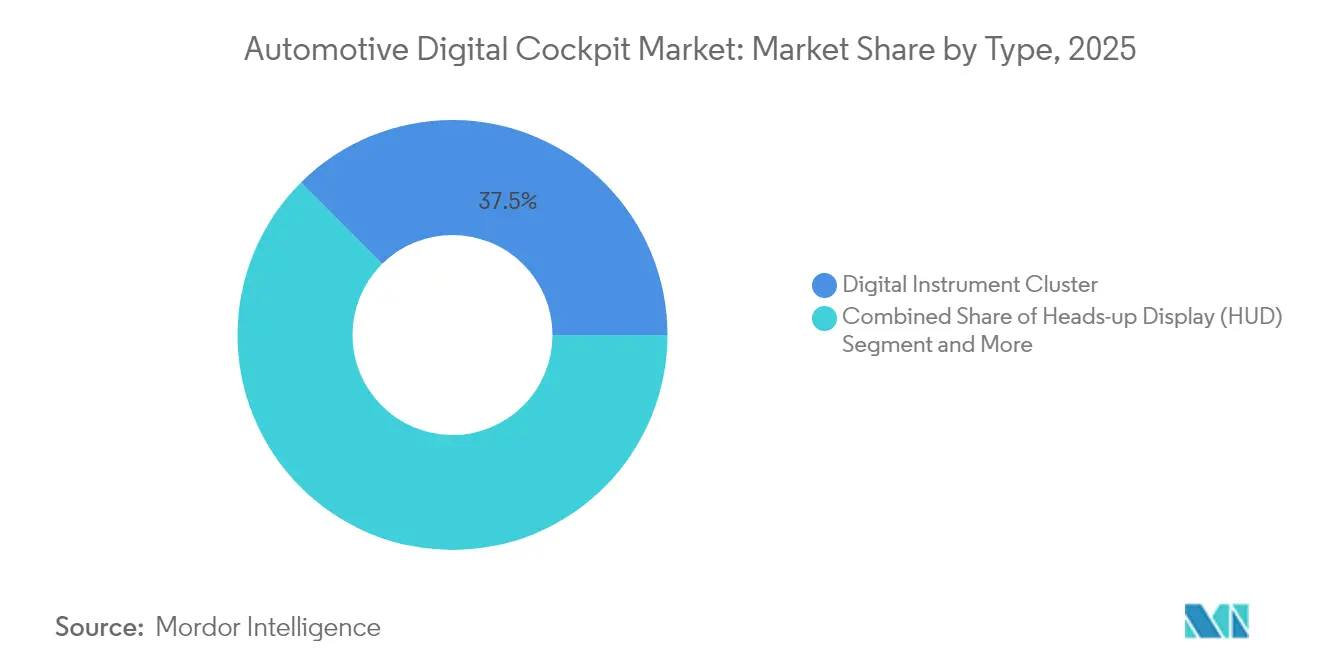

- Nach Typ führten digitale Instrumentencluster den Marktanteil des Marktes für automotive digitale Cockpits mit 37,45 % im Jahr 2025 an, während Head-Up-Displays bis 2031 mit einem CAGR von 18,05 % expandieren sollen.

- Nach Fahrzeugtyp entfielen 68,89 % der Marktgröße des Marktes für automotive digitale Cockpits im Jahr 2025 auf Personenkraftwagen; leichte Nutzfahrzeuge verzeichnen mit einem CAGR von 14,33 % bis 2031 das stärkste Wachstum.

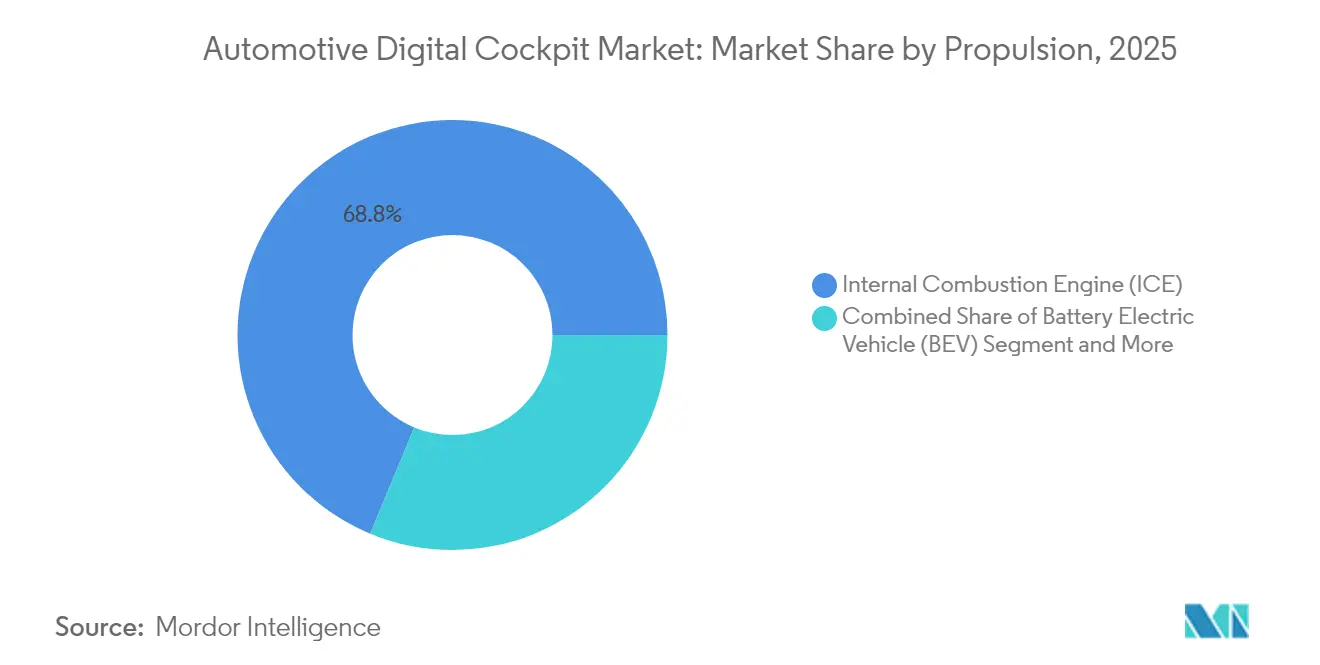

- Nach Antrieb erfassten Fahrzeuge mit Verbrennungsmotor 68,75 % der Marktgröße des Marktes für automotive digitale Cockpits im Jahr 2025, während batterieelektrische Fahrzeuge (BEV) mit einem CAGR von 18,05 % bis 2031 vorankommen.

- Nach Vertriebskanal hielt das OEM-montierte Segment im Jahr 2025 einen Umsatzanteil von 91,25 % am Markt für automotive digitale Cockpits und übertraf Aftermarket-Lösungen mit einem CAGR von 13,58 %.

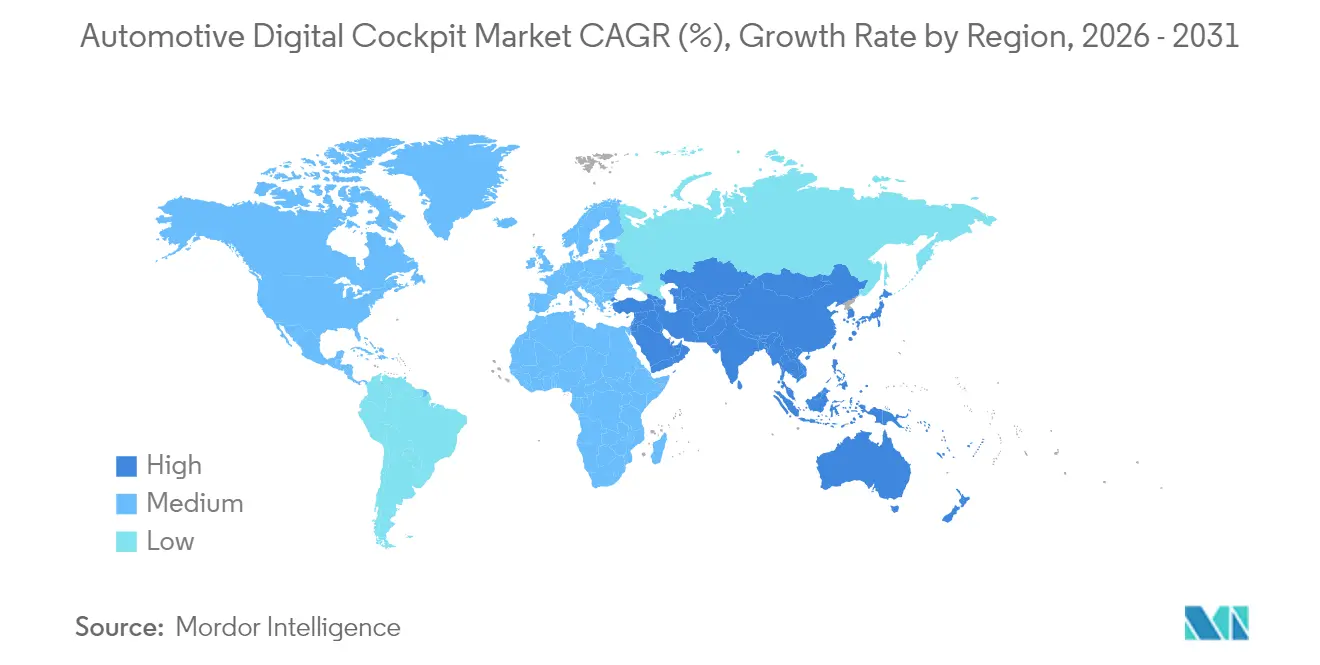

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 39,42 % am Markt für automotive digitale Cockpits und soll bis 2031 mit einem CAGR von 14,44 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive digitale Cockpits

Auswirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf den CAGR | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachfrage nach immersivem Infotainment | +3.2% | Global, mit Premium-Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische ADAS- und Sicherheitsvorschriften | +2.8% | Global, angeführt von den Anforderungen der EU-GSR II und der NHTSA | Kurzfristig (≤ 2 Jahre) |

| Softwaredefinierte Cockpits für Elektrofahrzeuge | +2.1% | APAC-Kernmarkt, Übertragung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zentralisierte Domain-Controller | +1.8% | Global, mit früher Einführung in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Einnahmen aus Fahrzeug-Abonnements | +1.4% | Nordamerika und Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Einführung von Android Automotive | +0.9% | Global, mit beschleunigter Einführung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Verbraucherverlangen nach immersivem Infotainment

Automobilhersteller gestalten Fahrzeuginnenräume rund um Mehrbildschirm-Layouts und KI-Sprachassistenten, die Smartphone-Erlebnisse nachahmen. Das Panorama-HUD und das 32:9-Center-Display von TCL CSOT geben einen Ausblick auf die nächste Designsprache, während Hondas kommendes ASIMO OS maschinenlernbasierte Personalisierung einbettet. Inhaltliche Partnerschaften, wie etwa Visteon–TuneIn, fügen dem Armaturenbrett Streaming-Medien hinzu. Premium-Marken verstärken den Trend zusätzlich. So kombiniert beispielsweise das Audi A6 Sportback e-tron ein 11,9-Zoll-Virtual-Cluster mit einem 14,5-Zoll-OLED-Touchscreen für lebhafte Grafiken.

Obligatorische ADAS- und Sicherheitsvorschriften

Regulatorische Vorschriften katalysieren die Integration fortschrittlicher Fahrerassistenzsysteme mit Plattformen für automotive digitale Cockpits und schaffen Synergien, die sowohl die Sicherheit als auch das Benutzererlebnis verbessern und gleichzeitig die Systemkomplexität reduzieren. Die Aktualisierungen der EU-Allgemeinen Sicherheitsverordnung II schreiben obligatorische Funktionen für fortschrittliche Fahrerassistenzsysteme in allen Personenkraftwagen vor, die alle intuitive Echtzeit-Warnmeldungen anzeigen müssen. Qualcomm und Bosch reagierten mit einem Computer mit gemischter Kritikalität, der Infotainment- und ADAS-Workloads auf einem einzigen SoC ausführt, was die Latenz und die Verkabelung reduziert. Diese Konvergenz wird durch funktionale Sicherheitsnormen wie die ISO-26262-ASIL-B-Konformitätsanforderungen weiter beschleunigt, die Innovationen in Display-Technologien und LED-Treiberarchitekturen vorantreiben.

Elektrofahrzeug-Plattformen begünstigen softwaredefinierte Cockpits

Elektrofahrzeuge verfügen über zentralisierte Stromversorgung und Ethernet-Backbones, die mehr als 50 Steuergeräte in wenige Domain-Controller konsolidieren – eine Verschiebung, von der Intel behauptet, sie reduziere die Kabellänge um 60 %, während Energie für Breitband-Displays freigesetzt wird. Stellantis prognostiziert, dass die Softwareeinnahmen bis 2030 auf EUR 20 Milliarden ansteigen werden, getrieben durch cockpitbasierte digitale Dienste. Chinesische Fahrzeughersteller verstärken den Trend zusätzlich, indem sie softwaredefinierte Cockpits nutzen, um ihr Angebot zu differenzieren.

Zentralisierte Domain-Controller senken die Materialkosten

Die Zusammenführung von Infotainment, ADAS und Cluster-Rendering auf einer einzigen Platine reduziert die Komponentenanzahl, die Validierungszyklen und den langfristigen Wartungsaufwand. Die Kostenvorteile erstrecken sich über die Hardware hinaus auf die Softwareentwicklung und -wartung, da zentralisierte Plattformen gemeinsame Rechenressourcen und vereinfachte Over-the-Air-Aktualisierungsmechanismen ermöglichen. Das Einstiegs-Referenzdesign von Infineon und MediaTek erfüllt ASIL-B und zeigt, wie Massenmarktfahrzeuge Zugang zu Mehrbildschirm-Paketen erhalten, während die Vorabkosten gesenkt werden.

Auswirkungsanalyse der Hemmfaktoren*

| Hemmfaktor | (~)% Auswirkung auf den CAGR | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Systemkosten | -2.1% | Global, mit erheblichen Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -1.8% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Engpässe bei SoCs auf fortschrittlichen Prozessknoten | -1.6% | Global, mit kritischen Auswirkungen auf Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Ablenkung von Fahrern | -1.2% | EU und Nordamerika, mit regulatorischem Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für System und Validierung

Die Erreichung der ISO-26262-ASIL-B-Zertifizierung für Cockpit-Displays erfordert redundante Stromversorgungsschienen, Tests zur Fehlerinjektion und umfassende Software-Audits, die allesamt die nicht wiederkehrenden Engineering-Kosten in die Höhe treiben. HARMAN allein beschäftigt mehr als 500 Ingenieure für Cockpit-Programme, was die Arbeitsintensität unterstreicht. Kleinere Fahrzeughersteller verzögern die Markteinführung, und einige Auslaufmodelle wurden in Europa zurückgezogen, als 2024 neue Cybersicherheitsregeln in Kraft traten.

Eskalation von Fahrzeug-Cybersicherheits- und Datenschutzhaftungen

UN-ECE-R155/R156-Vorschriften und gleichwertige EU-Statuten verpflichten Automobilhersteller, Sicherheitslücken mindestens 10 Jahre lang zu beheben, was die laufenden Kosten erhöht. Die erweiterte Zusammenarbeit von BlackBerry mit Marelli zeigt die Hinwendung zu abgehärteten Mikro-Kerneln und Intrusion-Detection-Gateways im Cockpit. Datenschutzbestimmungen erfordern nun On-Screen-Einwilligungsabläufe und lokalisierte Cloud-Speicherung, was die Softwarekomplexität erhöht, aber Service-Einnahmen für Compliance-Tools eröffnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mehrbildschirm-Integration treibt die Premium-Einführung voran

Im Jahr 2025 dominierten digitale Instrumentencluster mit einem Anteil von 37,45 % am Markt für automotive digitale Cockpits als primäre Schnittstelle für Geschwindigkeit, Reichweite und ADAS-Warnmeldungen. Head-Up-Displays geben jedoch das Tempo vor, mit einem CAGR von 18,05 %, angetrieben durch die OEM-Nachfrage nach Augmented-Reality-Overlays, die den Blick der Fahrer nach vorne richten. Der Markt für digitale Cockpits verschiebt sich auch hin zu Panorama-CIDs, passagierorientierten PIDs und kamerabasierten Fahrerüberwachungsmodulen, die zur Erfüllung der Euro-NCAP-Fahreraufmerksamkeitsbewertungen beitragen.

Center-Stack-Bildschirme erstrecken sich nun über 15 Zoll, ermöglicht durch höhere Pixeldichten und stromsparende LTPO-Hintergrundbeleuchtungen, die Wärme begrenzen. Das holografische HUD der zweiten Generation von Envisics debütierte im GM Cadillac Lyriq 2024 und verdeutlicht den segmentübergreifenden Trickle-down-Effekt ehemals exklusiver Technologien. Das 32:9-Kombinationsdisplay von TCL CSOT vereint Instrumentencluster und Infotainment auf einer einzigen Oberfläche und kündigt eine weitere Komponentenkonsolidierung an. Die wachsende Nachfrage nach immersiven Erlebnissen garantiert, dass Mehrbildschirm-Pakete ein Wachstumshebel für den Markt für digitale Cockpits bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen die Digitalisierung

Im Jahr 2025 führten Personenkraftwagen den Markt für automotive digitale Cockpits an, sicherten einen Anteil von 68,89 % und verzeichneten ein jährliches Wachstum von 13,92 %. Verbraucher erwarten nun dieselben cloudgebundenen Dienste in einem kompakten Kleinwagen, die sie früher nur in Luxuslimousinen sahen, was Volumenmarken zwingt, die Cockpit-Funktionslisten zu erweitern. Die Einführung des Marktes für digitale Cockpits in leichten Nutzfahrzeugen beschleunigt sich, da Flottenbetreiber eine Telematikintegration suchen, die Routenplanung mit der Überwachung des Fahrerzustands verbindet.

Mittel- und Schwerlastkraftwagen erfordern zunehmend elektronische Fahrtenschreiber, und Domain-Controller-Cockpits erfüllen dieses Mandat und unterstützen gleichzeitig die Analyse der vorausschauenden Wartung. Die Einführung von 21 Modellen mit selbst entwickelten Cockpit-Chips durch BYD zeigt, wie kostenoptimierte Designs in Nutzfahrzeuge und Pickups skalieren. Diese Divergenz bedeutet, dass leichte Nutzfahrzeuge Personenkraftwagen beim inkrementellen Stückzahlwachstum überholen können, obwohl letztere die Marktgröße für digitale Cockpits weiterhin dominieren.

Nach Antrieb: Elektrofahrzeug-Plattformen ermöglichen fortschrittliche Integration

Im Jahr 2025 dominierten Fahrzeuge mit Verbrennungsmotor mit einem Anteil von 68,75 % den Markt für automotive digitale Cockpits. Dennoch werden viele neue Fahrzeuge mit Verbrennungsmotor mittlerweile mit Over-the-Air-fähigen Domain-Controllern geliefert, um die Kabinenelektronik zukunftssicher zu machen. Batterieelektrische Fahrzeuge werden voraussichtlich bis 2031 die höchste Wachstumsrate von 18,05 % verzeichnen, da flache Bodenarchitekturen Platz für größere Displays und zonale Leistungsverteilung schaffen. Elektrofahrzeug-Plattformen liefern stabile 48-V- oder Hochspannungsschienen, die die aktive Matrix-Mini-LED-Hintergrundbeleuchtung und GPU-reiche Rechencluster vereinfachen.

Hybridfahrzeuge fungieren als Brücke und teilen Elektrofahrzeug-Annehmlichkeiten wie Plug-in-Firmware-Aktualisierungen, während sie vorhandene 12-V-Leitungssätze nutzen. Die Verschiebung hin zur Elektrifizierung beschleunigt die Cockpit-Innovation, da Automobilhersteller die Möglichkeiten des Neuentwurfs von Elektrofahrzeug-Plattformen nutzen, um Cockpit-Architekturen der nächsten Generation umzusetzen, die bei herkömmlichen Fahrzeugen nur schwer nachzurüsten wären.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert die Marktstrategie

Im Jahr 2025 dominierten OEM-eingebaute Systeme den Markt für automotive digitale Cockpits mit einem Anteil von 91,25 % und sollen aufgrund ihrer Ausrichtung auf die fahrzeugweite E/E-Architektur mit einem CAGR von 13,58 % wachsen. Automobilhersteller validieren Cybersicherheit, funktionale Sicherheit und Konsistenz der Benutzeroberfläche, bevor ein Modell das Werk verlässt, wodurch viele Integrationsprobleme vermieden werden, die bei Nachrüstungen auftreten.

Die Aftermarket-Nachfrage besteht fort, bedient von Nischen-Upgrade-Spezialisten, die 12,3-Zoll-TFT-Cluster für neuere Pickups oder Luxus-SUVs anbieten. Die zunehmende Verschlüsselung von fahrzeuginternen Netzwerken und zentralen Rechenarchitekturen bedeutet jedoch, dass Nachrüstoptionen schrumpfen. Folglich wird das zukünftige Marktvolumen für digitale Cockpits OEM-zentriert bleiben, wobei sich die Aftermarket-Kanäle auf Zubehör statt auf vollständige Domain-Controller-Ersetzungen konzentrieren.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Markt für digitale Cockpits mit einem Anteil von 39,42 % am weltweiten Umsatz. Die Prognosen deuten auf eine robuste Wachstumsrate von 14,44 % CAGR für die Region hin, die sich bis 2031 erstreckt. Chinas Elektrofahrzeug-Boom, angetrieben durch aggressive Subventionen und lokale Komponentenökosysteme, hat inländische Marken zu Exporteuren von Cockpit-Technologie gemacht; Volkswagen, GM und Nissan haben chinesische HMI-Stacks für lokale Marktvarianten lizenziert. Japan stärkt den Software-Vorsprung der Region: DENSO plant, den Softwareumsatz bis 2035 auf JPY 800 Milliarden zu vervierfachen, und Toyotas Arene OS zielt darauf ab, modellübergreifende Kabinenentlebnisse zu bieten.

Europa wird voraussichtlich ein mittleres Tempo beibehalten, angetrieben durch die Führungsrolle des Kontinents bei Premium-Marken, die Cockpit-Forschungs- und Entwicklungsbudgets verankern. Die EU-Allgemeine Sicherheitsverordnung II erzwingt die Einführung intelligenter Cluster, die obligatorische Warnmeldungen anzeigen können. Die Compliance-Kosten bleiben jedoch hoch; mehrere Nischenmodelle wurden 2024 aus der Produktion genommen, nachdem Cybersicherheitsregeln in Kraft traten. Deutsche Fahrzeughersteller begegnen dem, indem sie Ressourcen auf digitalfirst-Plattformen konzentrieren, wie etwa die BMW NEUE KLASSE, die benutzerorientierte HUDs gegenüber analogen Armaturen priorisiert.

Nordamerika wird voraussichtlich einen stetigen CAGR von 8,94 % liefern. Die großen SUV- und Pickup-Segmente der Region erfordern hochhelle Displays, die bei direkter Sonneneinstrahlung sichtbar sind, was Innovationen bei optischer Verklebung und entspiegelnden Beschichtungen antreibt. Die erweiterten NCAP-Kriterien der NHTSA fügen Kriterien für Totwinkel, Spurhalteassistenz und Fußgängernotbremsung hinzu, was fortschrittliche HMIs effektiv vorschreibt. Unterdessen verdeutlichen die auf USD lautenden Softwareumsatzziele von Stellantis, wie cockpitgebundene digitale Dienste zu einem zentralen Margenbeitrag werden können.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Lieferanten etwa die Hälfte des kombinierten Marktanteils halten, was Nischenanbietern für spezialisierte Displays, Betriebssysteme und Cybersicherheit Raum lässt. Continental, Bosch und DENSO sind die Spitzenreiter, während Technologieunternehmen wie Qualcomm durch Halbleiterplattformen, die Cockpit-Funktionalitäten der nächsten Generation ermöglichen, schnell an Boden gewinnen.

Strategische Allianzen prägen das Feld. Bosch und Qualcomm stellten einen skalierbaren Zentralrechner vor, der Infotainment und ADAS zusammenführt und es Automobilherstellern ermöglicht, Funktionen über Software-Lizenzen zu stufen. Continental plant, seine Automotive-Technologies-Sparte abzuspalten, um Kapital freizusetzen und die Investitionen in immersive HMIs und sicherheitsorientierte Software zu intensivieren.

Darüber hinaus unterhält HARMAN eine Cockpit-Abteilung mit 500 Ingenieuren und wurde kürzlich Android-Auto-Zertifizierungspartner, was die schnelle Integration von Google-Apps gewährleistet. Patentanmeldungen konzentrieren sich auf die Augmented-Reality-Visualisierung und haptisches Feedback, wie durch ein tastaturbasiertes taktiles Interface-Patent veranschaulicht, das von der Unterhaltungselektronik auf Fahrzeuge migrieren könnte. Die Konvergenz von Software, Silizium und Optik positioniert digital versierte Lieferanten dazu, einen überproportionalen Wert im sich entwickelnden Markt für digitale Cockpits zu erfassen.

Marktführer der Branche der automotive digitalen Cockpits

Robert Bosch GmbH

Continental AG

DENSO Corporation

Visteon Corporation

Harman International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: VIA optronics ist eine Partnerschaft mit Autolink Information Technology eingegangen, um berührungssensorische Display-Baugruppen zu liefern, die für europäische Cockpits optimiert sind.

- Januar 2025: QNX stellte QNX Cabin vor, eine cloud-native Entwicklungssuite, mit der verteilte Teams gemeinsam Cockpit-Anwendungen in Echtzeit entwickeln können.

- Januar 2025: TCL CSOT stellte auf der CES 2025 ein 3D-AR-HUD, ein Panorama-HUD mit Umgebungslichtsensorik und ein Dual-Display-32:9-CID-PID-Panel vor.

- Januar 2025: Panasonic Automotive Systems und Qualcomm weiteten ihre Zusammenarbeit aus, um generative KI-Sprachassistenten und reichhaltige Multimediainhalte in Snapdragon-Cockpit-Elite-basierte Systeme zu integrieren, die für Modelljahrgangs-Markteinführungen 2026 vorgesehen sind.

Berichtsumfang des globalen Marktes für automotive digitale Cockpits

Der Markt für digitale Cockpits bezieht sich auf die Integration fortschrittlicher digitaler Technologien und Funktionen in das automotive Cockpit bzw. den Innenraum. Er umfasst digitale Displays, Infotainment-Systeme, Konnektivitätsfunktionen, fortschrittliche Fahrerassistenzsysteme (ADAS) und andere digitale Komponenten, die das Fahrerlebnis verbessern und eine Reihe von Funktionalitäten bieten.

Der Markt für automotive digitale Cockpits ist nach Gerätetyp, Fahrzeugtyp und Geografie segmentiert. Nach Gerätetyp ist der Markt in Head-Up-Displays, kamerabasierte Fahrerüberwachungssysteme und digitale Instrumentencluster segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Der Bericht bietet Marktgröße und -prognose in Wert (USD) für die oben genannten Segmente.

| Head-Up-Display (HUD) |

| Digitales Instrumentencluster |

| Center-Stack-Display |

| Fortschrittliche Fahrerüberwachungskamera |

| Telematik-/Konnektivitätssteugergerät |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybrid- und Plug-in-Hybridfahrzeug (HEV/PHEV) |

| OEM-montiert |

| Aftermarket-Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Marokko | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Head-Up-Display (HUD) | |

| Digitales Instrumentencluster | ||

| Center-Stack-Display | ||

| Fortschrittliche Fahrerüberwachungskamera | ||

| Telematik-/Konnektivitätssteugergerät | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Antrieb | Verbrennungsmotor (ICE) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybrid- und Plug-in-Hybridfahrzeug (HEV/PHEV) | ||

| Nach Vertriebskanal | OEM-montiert | |

| Aftermarket-Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Marokko | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Cockpits derzeit?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 29,81 Milliarden und ist auf dem Weg, bis 2031 bei einem CAGR von 12,02 % annähernd USD 52,56 Milliarden zu erreichen.

Welche Region führt die globale Nachfrage nach digitalen Cockpits an?

Asien-Pazifik hält 39,42 % des weltweiten Umsatzes, was auf Chinas rasche Elektrofahrzeug-Einführung und die wettbewerbsfähigen Preise lokaler Lieferanten zurückzuführen ist.

Warum sind batterieelektrische Fahrzeuge entscheidend für das Cockpit-Wachstum?

Elektrofahrzeug-Plattformen liefern zentralisierte Stromversorgung und zonale Verdrahtung, die Hochleistungsrechnen und Mehrbildschirm-Integration vereinfachen und einen CAGR von 18,05 % für den Verkauf von BEV-Cockpits antreiben.

Wie beeinflussen Sicherheitsvorschriften das Cockpit-Design?

Die EU-GSR II und die NHTSA-NCAP-Aktualisierungen erfordern Echtzeit-ADAS-Warnmeldungen, was Automobilhersteller zu Domain-Controller-Cockpits drängt, die Sicherheit und Infotainment auf einheitlichen Displays kombinieren.

Welche Herausforderungen könnten die Einführung digitaler Cockpits verlangsamen?

Hohe Vorab-Validierungskosten und wachsende Cybersicherheitshaftungen können Markteinführungen verzögern, insbesondere für kleinere Fahrzeughersteller und kostensensible Fahrzeugsegmente.

Seite zuletzt aktualisiert am: