Marktgröße und Marktanteil für Fahrzeugheber

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 17.60 Milliarden US-Dollar |

| Marktgröße (2030) | 22.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.21% CAGR |

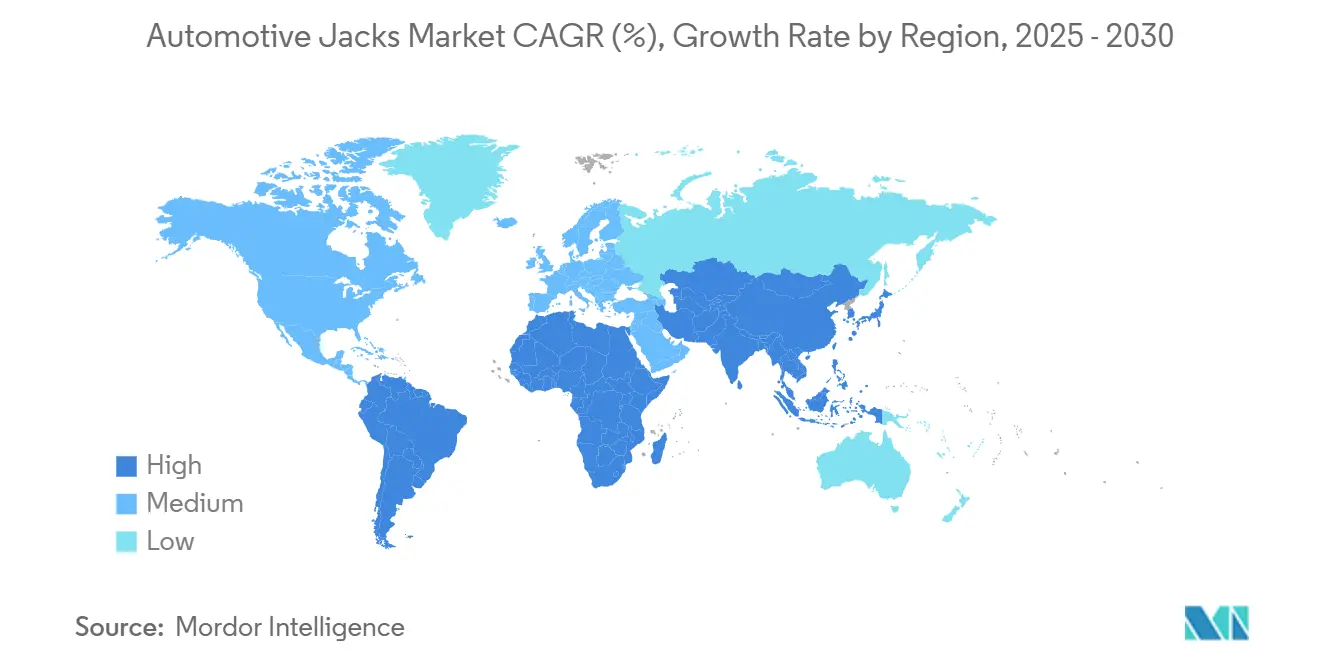

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugheber von Mordor Intelligence

Die Marktgröße für Fahrzeugheber beläuft sich im Jahr 2025 auf 17,6 Milliarden USD und wird voraussichtlich bis 2030 auf 22,57 Milliarden USD anwachsen, was einer CAGR von 5,21 % über den Zeitraum entspricht. Die anhaltende Flottenexpansion, insbesondere bei SUVs und leichten Lastkraftwagen, stützt die Nachfrage nach Hebegeräten mit höherer Kapazität, während die Elektrifizierung Investitionen in flachbauende Heber für die Batteriewartung ankurbelt. Verschärfte globale Sicherheitsvorschriften, einschließlich der sechsmonatigen Inspektionspflicht der OSHA, verstärken den Wandel hin zu zertifizierten hydraulischen Systemen. Die wachsende Durchdringung des elektronischen Handels ermöglicht Direktverkäufe an Verbraucher unter Umgehung traditioneller Händler, obwohl Offline-Kanäle dort dominant bleiben, wo professionelle Beratung und sofortige Verfügbarkeit entscheidend sind. Die Wettbewerbsintensität bleibt moderat, da führende Marken sich durch die Einhaltung von ASME PASE-2019, EV-spezifische Designs und vernetzte Wartungsfunktionen differenzieren, die mit den Programmen zur vorausschauenden Wartung von Flotten übereinstimmen.

Wichtigste Erkenntnisse des Berichts

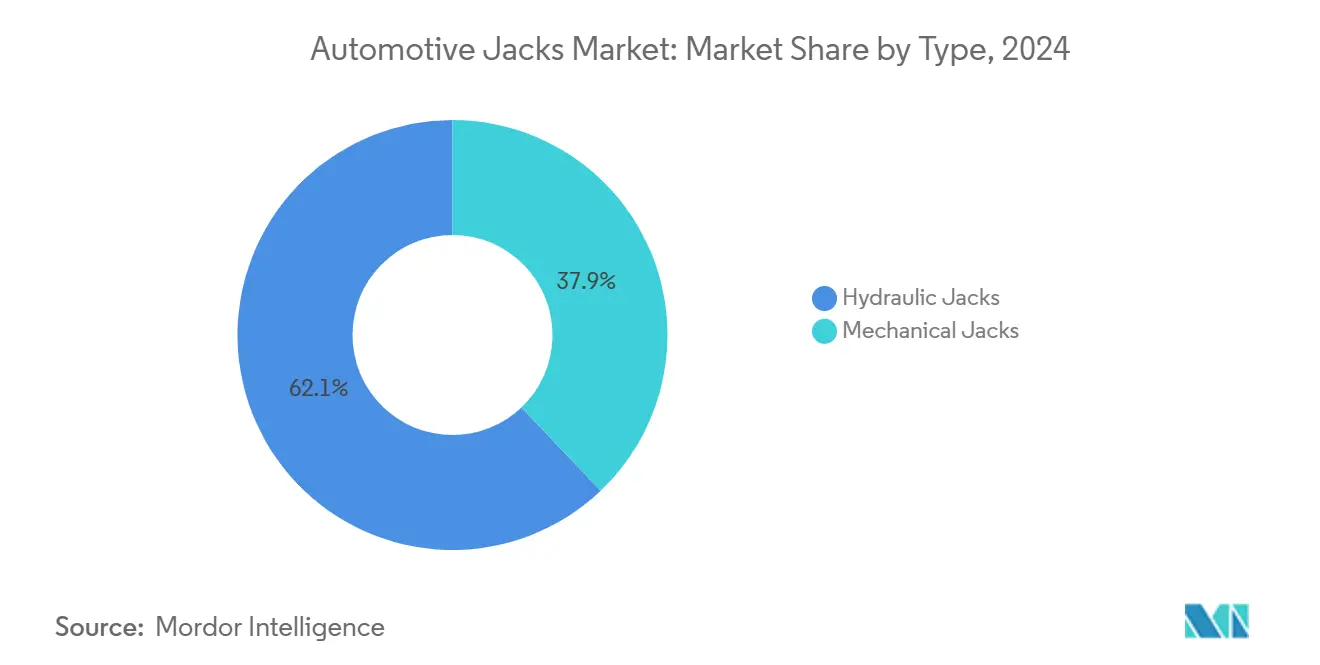

- Nach Typ hielten hydraulische Heber im Jahr 2024 einen Marktanteil von 62,13 % am Markt für Fahrzeugheber, während mechanische Heber bis 2030 eine CAGR von 6,82 % verzeichneten.

- Nach Hebertyp entfielen im Jahr 2024 34,97 % der Marktgröße für Fahrzeugheber auf Rangierwagenheber; flachbauende EV-Batteriewagenheber verzeichneten mit einer CAGR von 8,47 % bis 2030 das stärkste Wachstum.

- Nach Tragfähigkeit erfasste das Segment 2 bis 4 Tonnen im Jahr 2024 einen Marktanteil von 48,92 % am Markt für Fahrzeugheber, während die Kategorie über 4 Tonnen bis 2030 mit einer CAGR von 7,42 % wächst.

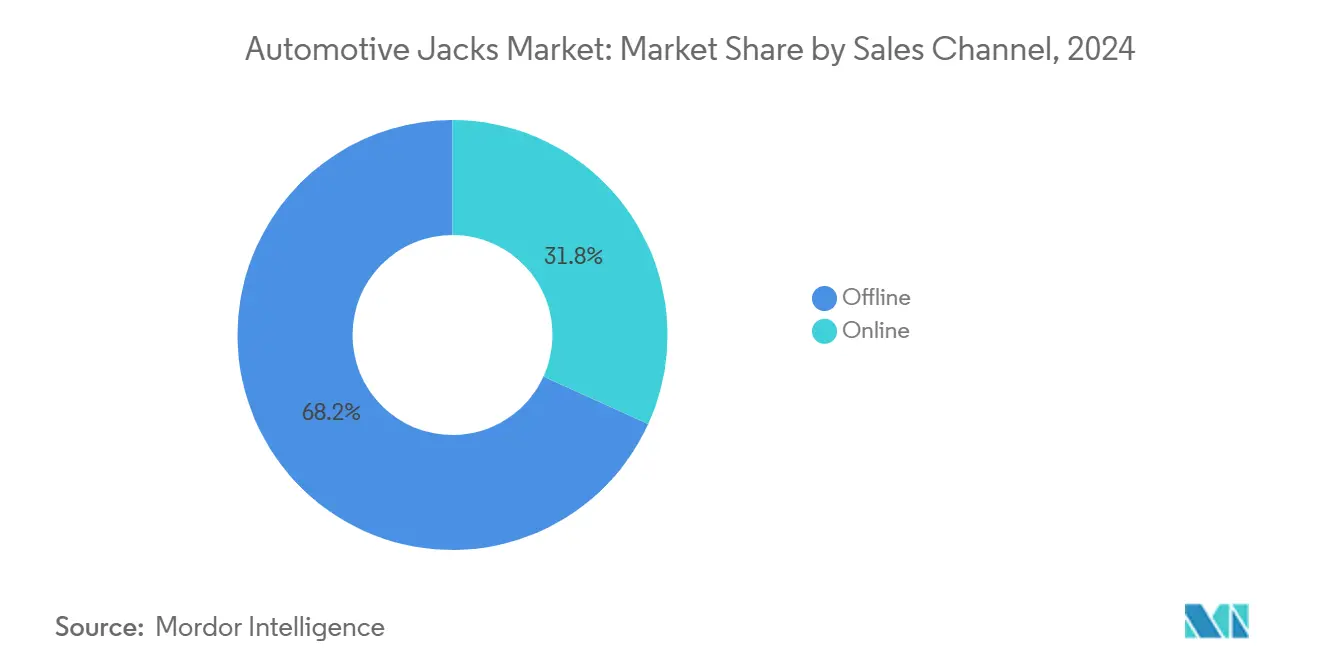

- Nach Vertriebskanal behielten Offline-Outlets im Jahr 2024 einen Umsatzanteil von 68,16 %, doch der Online-Verkauf beschleunigte sich bis 2030 mit einer CAGR von 9,19 %.

- Asien-Pazifik führte im Jahr 2024 mit einem Marktanteil von 38,07 % am Markt für Fahrzeugheber, während Südamerika mit einer CAGR von 6,91 % bis 2030 die höchste regionale CAGR verzeichnet.

Globale Trends und Erkenntnisse im Markt für Fahrzeugheber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und alternde Flotte | +1.2% | Nordamerika, Europa, globale Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| EV-spezifische flachbauende Designs | +0.9% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Heimwerker-Reparaturkultur und Verkäufe über den elektronischen Handel | +0.8% | Nordamerika, EU, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion professioneller Servicezentren | +1.0% | Kernregion Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Höhere Durchdringung von SUVs und leichten Lastkraftwagen | +0.6% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| IoT-fähige hydraulische Heber | +0.4% | Nordamerika, EU-Flotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Fahrzeugbestand und alternde Flotte

Der wachsende globale Fahrzeugbestand in Nordamerika schafft eine anhaltende Nachfrage nach Wartungsgeräten, einschließlich Fahrzeughebern. Dieser demografische Wandel kommt insbesondere dem Aftermarket zugute, da Fahrzeuge über 10 Jahre laut MEMA-Daten 42,5 % der Ausgaben für Teile und Dienstleistungen ausmachen. Der Alterungstrend beschleunigt sich in Schwellenmärkten, wo die Fahrzeugbesitzquoten steigen, die Ersatzzyklen jedoch aufgrund wirtschaftlicher Einschränkungen verlängert werden. Flottenoperatoren verlassen sich zunehmend auf Strategien zur vorausschauenden Wartung, was die Nachfrage nach professionellen hydraulischen Hebern antreibt, die in der Lage sind, schwerere und komplexere Fahrzeugarchitekturen zu tragen. Die strengen OSHA-Anforderungen zur Heberinspektion alle 6 Monate bei Anwendungen mit konstantem Einsatz institutionalisieren die Nachfragemuster weiter[1]"Behörde für Arbeitssicherheit und Gesundheitsschutz," US-Arbeitsministerium, osha.gov..

Aufstieg der Heimwerker-Reparaturkultur und Teileverkäufe über den elektronischen Handel

Die Heimwerker-Kfz-Reparatur ist seit 2020 mit einer CAGR von 5,96 % gewachsen und übertrifft damit das Wachstum professioneller Dienstleistungen von 4,29 %[2]"Das Wachstum der Heimwerker-Fahrzeugreparatur und -wartung," Haynes Publishing, us.haynes.com., wobei Heimwerker etwa 20 % des US-amerikanischen Kfz-Teileverkaufs ausmachen. Dieser Trend hat über die pandemiebedingten Anfänge hinaus Bestand, da jüngere Bevölkerungsgruppen (45–50 % im Alter von 18–44 Jahren) die Selbstwartung für durchschnittliche Kosteneinsparungen von 3.993 USD jährlich pro Haushalt nutzen. Die Durchdringung des elektronischen Handels im Kfz-Aftermarket stieg im Jahr 2020 an und schuf Direktvertriebskanäle, die traditionelle Händleraufschläge umgehen. Der Wandel hin zum digitalen Einkauf kommt insbesondere Herstellern zugute, die Verbraucherheber mit klaren Spezifikationen und Sicherheitszertifizierungen anbieten.

Expansion professioneller Servicezentren in Schwellenmärkten

Die professionelle Kfz-Serviceinfrastruktur expandiert rasch in Asien-Pazifik und Lateinamerika, angetrieben durch Urbanisierung und Programme zur Modernisierung von Fahrzeugflotten. Chinas Kfz-Teileexporte erreichten im Jahr 2021 einen Wert von 75,577 Milliarden USD, ein Anstieg von 33,76 %[3]"Die Kfz-Teileindustrie in China," The Sourcing Associate, thesourcingassociate.com. im Jahresvergleich, was sowohl den inländischen Kapazitätsaufbau als auch die Exportwettbewerbsfähigkeit in der Serviceausrüstungsherstellung widerspiegelt. Brasiliens fragmentiertes Servicenetz mit rund 22.000 unabhängigen Servicestationen und 33.000 Tankstellen, die Schnellservices anbieten, schafft eine erhebliche Nachfrage nach tragbaren Hebern und Hebern mittlerer Kapazität, die für platzbeschränkte Betriebe geeignet sind. Die Expansion von Servicezentren in Schwellenmärkten priorisiert häufig kostengünstige, langlebige Ausrüstung gegenüber Premiumfunktionen und schafft Chancen für Hersteller, die wertoptimierte Produkte anbieten, die lokale Sicherheitsstandards erfüllen. Der Trend zu franchisebasierten Servicemodellen, insbesondere in Märkten wie Indien und Südostasien, standardisiert die Gerätebeschaffung und schafft Möglichkeiten für Volumenkäufe.

Zunehmende Durchdringung von SUVs und leichten Lastkraftwagen (Heber mit höherer Last)

Leichte Lastkraftwagen machten im Jahr 2023 etwa 78 % der Neuzulassungen aus und trieben die Nachfrage nach Hebern mit höherer Kapazität an, die in der Lage sind, erhöhte Leergewichte und Bodenfreiheiten zu tragen. Dieser Wandel im Fahrzeugmix schafft eine anhaltende Nachfrage nach Hebern im Kapazitätsbereich von 2–4 Tonnen und über 4 Tonnen, insbesondere da elektrische SUVs und Lastkraftwagen durch das Batteriegewicht die traditionellen Heberspezifikationen überschreiten können. Kommerzielle Flottenoperatoren spezifizieren zunehmend Geräte mit höherer Kapazität, um verschiedene Fahrzeugtypen in einzelnen Servicebuchten unterzubringen. Der Trend zu Geländefahrzeugen und Abenteuersegmenten treibt die Nachfrage nach spezialisierten Hebern weiter an, wie dem 2-Tonnen-Geländeheber von SUNEX (Modell 6602RJ), der für Anwendungen im unwegsamen Gelände konzipiert ist. Die Einhaltung von Vorschriften wird entscheidend, da OSHA verlangt, dass die Tragfähigkeitsbewertungen von Hebern die tatsächlichen Lasten mit angemessenen Sicherheitsspannen überschreiten, was die Kapazitätsspezifikation zu einem wichtigen Wettbewerbsmerkmal macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsrückrufe und strengere Standards | -0.7% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Billigstücke | -0.5% | Globale Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Schwerere EV-Leergewichte gegenüber herkömmlicher Kapazität | -0.4% | Globale EV-Märkte | Mittelfristig (2–4 Jahre) |

| Notlaufreifen und Dichtmittelkits | -0.3% | Nordamerika, EU-Premium | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsrückrufe und strenge Standards für Hebezeuge

Aufsehenerregende Sicherheitsrückrufe, exemplarisch durch den Rückruf von über 1,7 Millionen Pittsburgh Automotive Heberständern durch Harbor Freight aufgrund von Einsturzrisiken, verschärfen die behördliche Kontrolle und das Sicherheitsbewusstsein der Verbraucher. Die umfassenden OSHA-Sicherheitsanforderungen für Heber gemäß 29 CFR 1910.244 schreiben regelmäßige Inspektionen, ordnungsgemäße Kapazitätskennzeichnung und die sofortige Entfernung defekter Geräte vor, was Compliance-Kosten verursacht, die kleinere Hersteller überproportional belasten. Die australische Regulierungsdurchsetzung zeigt die globale Verschärfung, wobei mehrere Einzelhändler Strafen von über 10.000 AUD für den Verkauf nicht konformer Heber zahlen mussten, die obligatorische Sicherheitsprüfungen nicht bestanden. Der Trend zu obligatorischen Drittprüfungen und Zertifizierungen erhöht die Produktentwicklungskosten und verlängert die Markteinführungszeit für neue Designs. Hersteller müssen Innovation und Compliance in Einklang bringen, da Sicherheitsmängel branchenweite Reputationsschäden und regulatorische Gegenreaktionen auslösen können, die das Marktwachstum einschränken.

Verbreitung gefälschter Billigstücke

Gefälschte Fahrzeugheber machen einen erheblichen Teil des geschätzten globalen Marktes für gefälschte Kfz-Teile im Wert von 45 Milliarden USD aus, wobei laut EUIPO-Durchsetzungsdaten 94 % aus China stammen. Diese Produkte unterbieten legitime Hersteller, indem sie Forschungs-, Entwicklungs- und Sicherheitstestkosten vermeiden und gleichzeitig Online-Marktplatz-Vertriebskanäle ausnutzen. Die Sicherheitsrisiken sind erheblich, da gefälschte Heber typischerweise minderwertige Materialien verwenden und die Anforderungen an die Einhaltung von Vorschriften umgehen, was Haftungsrisiken für Händler und Endnutzer schafft. Markenschutzmaßnahmen erfordern erhebliche Investitionen in die Marktplatzüberwachung, Testkäufe und rechtliche Durchsetzung auf über 150 Online-Plattformen. Das Problem verschärft sich in preissensiblen Segmenten, in denen Verbraucher Kosten gegenüber Sicherheitszertifizierungen priorisieren, insbesondere in Schwellenmärkten, wo die Regulierungsdurchsetzung begrenzt bleibt. Legitime Hersteller sehen sich Margendruck und Marktanteilsverlusten ausgesetzt, während sie in Maßnahmen zur Fälschungsbekämpfung und Verbraucheraufklärungsprogramme investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hydraulische Dominanz treibt Innovation voran

Hydraulische Heber beherrschen im Jahr 2024 mit einem Marktanteil von 62,13 % den Markt, was ihre überlegene Tragfähigkeit, Betriebseffizienz und professionelle Akzeptanz in Servicezentren und Flottenoperationen widerspiegelt. Das hydraulische Segment wächst bis 2030 mit einer CAGR von 6,82 %, angetrieben durch technologische Fortschritte bei Pumpendesign, Dichtungsmaterialien und integrierten Sicherheitsfunktionen, die die OSHA-Compliance-Anforderungen erfüllen. Mechanische Heber behalten ihre Relevanz in Verbraucher- und Notfallanwendungen, wo Einfachheit, Zuverlässigkeit und niedrigere Kosten die hydraulischen Vorteile überwiegen. Das Segment profitiert vom Wachstum der Heimwerker-Reparaturkultur, insbesondere bei jüngeren Bevölkerungsgruppen, die die Transparenz und Reparierbarkeit mechanischer Systeme schätzen.

Professionelle Servicezentren spezifizieren zunehmend hydraulische Systeme für ihre Geschwindigkeit und Präzision, während mechanische Alternativen in ländlichen Märkten und Entwicklungsregionen bevorzugt werden, wo die Verfügbarkeit von Hydraulikflüssigkeit und Wartungsexpertise begrenzt bleibt. Enerpacs Fokus auf Hochdruckhydrauliklösungen und akkubetriebene tragbare Pumpen ist beispielhaft für Innovationstrends, die traditionelle Grenzen zwischen hydraulischen und mechanischen Kategorien verwischen. Regulatorische Compliance-Faktoren begünstigen zunehmend hydraulische Systeme, die Drucküberwachungs- und Sicherheitsabschaltfunktionen integrieren können, die von sich weiterentwickelnden Arbeitsplatzsicherheitsstandards gefordert werden.

Nach Hebertyp: EV-Anpassung verändert den Produktmix

Rangierwagenheber behalten mit 34,97 % im Jahr 2024 den größten Anteil und profitieren von ihrer Vielseitigkeit bei Personen- und leichten Nutzfahrzeuganwendungen, während flachbauende EV-Batteriewagenheber mit einer CAGR von 8,47 % bis 2030 als das am schnellsten wachsende Segment hervorgehen. Dieses Wachstum spiegelt den Elektrifizierungsübergang der Automobilindustrie und die spezialisierten Serviceanforderungen von Unterbodenbatteriesystemen wider. Flaschendruckheber behalten starke Positionen in Notfall- und platzbeschränkten Anwendungen, während Farmheber spezialisierte landwirtschaftliche und Geländemärkte mit einzigartigen Hebeanforderungen bedienen. Scherenheber stehen unter Druck durch die Einführung von Notlaufreifen und OEM-Kostensenkungsinitiativen, behalten jedoch ihre Relevanz in Aftermarket-Ersatz- und Heimwerkersegmenten.

Das Aufkommen von Tesla-spezifischen Heberauflagen und EV-kompatiblen Hebelösungen, wie dem Modell 66TLP4 von SUNEX, zeigt, wie Produktinnovationen auf sich verändernde Fahrzeugarchitekturen reagieren. Professionelle Serviceanforderungen treiben die Nachfrage nach spezialisierten Getriebehebern und Unterhebeständern an, wobei SUNEX Kapazitäten von 700 bis 3.000 Pfund in mehreren Konfigurationen anbietet. Die ASME PASE-2019-Zertifizierung gewinnt zunehmend an Bedeutung, da professionelle Nutzer Sicherheits-Compliance und Haftungsschutz priorisieren. Die Kategorie „Sonstige Heber” umfasst aufkommende Designs für spezifische Anwendungen, von IoT-fähigen Flottenwartunsglösungen bis hin zu leichten Verbundwerkstoffen, die die Ermüdung des Bedieners reduzieren und gleichzeitig die Tragfähigkeit erhalten.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Offline-Kanäle halten im Jahr 2024 einen Marktanteil von 68,16 %, was die Bedeutung der physischen Inspektion, professionellen Beratung und sofortigen Verfügbarkeit bei Kaufentscheidungen für Heber widerspiegelt. Der Online-Verkauf beschleunigt sich jedoch bis 2030 mit einer CAGR von 9,19 %, angetrieben durch Verbesserungen der E-Commerce-Plattformen, detaillierte Produktspezifikationen und wettbewerbsfähige Preise, die sowohl Heimwerker als auch kleine Gewerbetreibende ansprechen. Der Kanalwandel gewann während der pandemiebedingten Lieferkettenunterbrechungen an Dynamik, als traditionelle Händlernetzwerke mit Lager- und Lieferproblemen konfrontiert waren.

Unabhängige Kfz-Werkstätten zeigen gemischte Online-Adoptionsmuster, wobei 50,2 % im Jahr 2021 öffentliche E-Commerce-Websites nutzten, was gegenüber den Pandemie-Höchstwerten zurückgegangen ist, aber noch über dem Niveau vor 2020 liegt. Kleinere Werkstätten (1 bis 3 Hebebühnen) zeigen höhere Online-Beschaffungsraten und eine größere Preissensibilität, während größere Betriebe etablierte Lieferantenbeziehungen für schnellere Lieferung und technischen Support bevorzugen. Enerpacs E-Commerce-Expansion in 18 europäischen Ländern, die erhebliche Transaktionsvolumina und Lead-Generierung erzeugt, ist beispielhaft dafür, wie traditionelle Hersteller sich an digitale Kanäle anpassen. Der Trend zum Direktvertrieb an Verbraucher stellt traditionelle Händleraufschläge in Frage und erfordert gleichzeitig Investitionen der Hersteller in digitales Marketing, Kundenservice und Logistikkapazitäten.

Nach Tragfähigkeit: Schwerlastsegment gewinnt an Dynamik

Das Segment 2 bis 4 Tonnen hält im Jahr 2024 einen Marktanteil von 48,92 % und spiegelt den optimalen Bereich für Personen- und leichte Nutzfahrzeuganwendungen wider, bei dem Kapazität und Tragbarkeit übereinstimmen. Die Kategorie über 4 Tonnen wächst bis 2030 am schnellsten mit einer CAGR von 7,42 %, angetrieben durch die Expansion kommerzieller Fahrzeugflotten, die Einführung schwerer Pickups und Gewichtszunahmen durch Elektrofahrzeuge, die traditionelle Kapazitätsannahmen in Frage stellen. Das Segment unter 2 Tonnen bedient Notfall-, Verbraucher- und Spezialanwendungen, bei denen Gewichts- und Lagerplatzbeschränkungen die maximale Kapazität überwiegen.

Kommerzielle Flottenoperatoren standardisieren zunehmend auf Geräte mit höherer Kapazität, um verschiedene Fahrzeugtypen in einzelnen Servicebuchten unterzubringen, während regulatorische Anforderungen Kapazitätsspannen über den tatsächlichen Fahrzeuggewichten vorschreiben. Der Trend zur Dominanz von SUVs und leichten Lastkraftwagen, die im Jahr 2023 78 % der Neuzulassungen ausmachten, schafft eine anhaltende Nachfrage nach Mittelklasse- und Schwerlasthebern. Die Einführung von Elektrofahrzeugen erschwert die Kapazitätsplanung, da Batteriesätze erhebliches Gewicht zu traditionellen Fahrzeugkategorien hinzufügen und Servicezentren dazu zwingen, ihre Gerätespezifikationen zu aktualisieren. Die OSHA-Compliance-Anforderungen für ordnungsgemäße Kapazitätskennzeichnung und Lastprüfung schaffen zusätzliche Überlegungen für Hersteller, die auf professionelle Märkte abzielen, wo Sicherheitsdokumentation und Rückverfolgbarkeit zu Wettbewerbsmerkmalen werden.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit einem Marktanteil von 38,07 % am Markt für Fahrzeugheber, angetrieben durch Chinas jährliche Fahrzeugproduktion von 25 Millionen Einheiten und umfangreiche inländische Teilelieferketten. Regierungspolitiken wie Made in China 2025 und Exportrückvergütungsanreize unterstützen lokale Heberfertigungscluster und ermöglichen preislich wettbewerbsfähige hydraulische Modelle, die den AS 2615:2016-Standards entsprechen. Indiens Fahrzeugbestand überschritt im Jahr 2024 295 Millionen Einheiten, und die Franchisierung von Servicezentren beschleunigt die Gerätestandardisierung in Städten der zweiten Kategorie. Japan und Südkorea tragen Designinnovationen bei Dichtungen und Legierungen bei, die in globale Premiumangebote einfließen.

Nordamerika behält seine erhebliche Relevanz, da das durchschnittliche Fahrzeugalter 12,6 Jahre überschreitet und die Aftermarket-Aktivität intensiviert. Die USMCA-Ursprungsregeln, die 75 % regionalen Inhalt für leichte Fahrzeuge vorschreiben, veranlassen OEMs, Hebezeuge im Inland zu beschaffen, was US-amerikanischen und mexikanischen Werken zugute kommt. Die tief verwurzelte Heimwerkerkultur der Region begünstigt weiterhin mechanische Scherenheber, doch professionelle Werkstätten ersetzen alternde 3-Tonnen-Rangierwagenheber durch 4-Tonnen-Hybridstahldesigns, um schwerere Elektrofahrzeuge aufzunehmen. Kanadas Teileeinzelhändler erweitern die Abholung am Straßenrand für Geräte mit >30 Kilogramm und verbinden Online-Bestellungen mit Offline-Erfüllung, um Kanalpräferenzen zu überbrücken.

Südamerika weist mit einer CAGR von 6,91 % bis 2030 das stärkste Wachstum auf, gestützt durch Brasiliens 22.000 unabhängige Servicestationen, die kostengünstige, langlebige Heber benötigen. Die MERCOSUR-Zollharmonisierung fördert den intraregionalen Handel und stimuliert die lokale Montage von Flaschendruckhebern und Rangierwagenhebern, um Importzölle zu umgehen. Argentiniens makroökonomische Volatilität dämpft die kurzfristigen Ausgaben, doch staatliche Flottenemeuerungsprogramme fördern die Beschaffung schwerer hydraulischer Einheiten. Die Expansion der ländlichen Infrastruktur, einschließlich der für brasilianische Straßen vorgesehenen 18,3 Milliarden USD, verlängert die Reisedistanzen und erhöht die Risiken des Pannendiensts am Straßenrand, was die Marktnachfrage indirekt ankurbelt.

Wettbewerbslandschaft

Der Markt für Fahrzeugheber weist eine moderate Konzentration auf. Akteure wie Snap-on und SUNEX setzen auf Markenvertrauen und ASME-Zertifizierung, um sich von günstigeren Importen abzuheben. Snap-ons Übernahme von Challenger Lifts im Jahr 2013 erweiterte sein Unterfahrzeugportfolio und ermöglichte Cross-Selling in Händlernetzwerke, wo OEM-spezifische Adapter Premiummargen erzielen. Enerpac nutzt industrielle Hydraulikexpertise, um in Flotten- und Schwerlastsegmente vorzudringen, und erzielte im Geschäftsjahr 2025 ein organisches Umsatzwachstum von 5,0 % auf der Grundlage neuer tragbarer Pumpenlaunches.

Regionale Spezialisten wie GEDORE in Europa und Matco Tools in Nordamerika stärken ihre Positionen mit jährlichen Werkzeugmessen und preisgekrönten Innovationen, die die Produktlinien frisch halten. Das Fälschungsrisiko veranlasst etablierte Marken, in Serialisierungs- und Garantieregistrierungsprogramme zu investieren, ein Bereich, in dem kleinere Herausforderer Schwierigkeiten haben, mit den Ressourcenverpflichtungen Schritt zu halten. Produkt-Roadmaps konvergieren auf flachbauende EV-Lösungen, Sensorintegration und Aluminiumlegierungsrahmen, um das Hebergewicht ohne Kapazitätseinbußen zu reduzieren, was alles einen Wandel zur Premiumisierung im Markt für Fahrzeugheber unterstützt.

Chancen in unerschlossenen Bereichen liegen bei telematikfähigen Hebern für die Flottenkonformitätsdokumentation und erschwinglichen ASME-zertifizierten Einheiten für Werkstätten in Schwellenmärkten. Marktteilnehmer mit proprietären IoT-Stacks können mit Flottenmanagement-Softwareanbietern zusammenarbeiten, während lokale Montagepartnerschaften dazu beitragen, Importzölle in preissensiblen Regionen zu mindern. Hersteller, die sich an verschärfte Sicherheitsvorschriften anpassen und umfassende Schulungspakete anbieten, festigen das Vertrauen bei professionellen Nutzern, die haftungsrechtliche Risiken scheuen.

Branchenführer im Bereich Fahrzeugheber

Torin Jacks Inc. (Big Red)

Shinn Fu Corporation of America (SFA)

Snap-on Incorporated

Harbor Freight Tools USA Inc.

Sunex Tools Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Harbor Freight Tools präsentierte den Badland 1,5-Tonnen-Geländeheber und den Daytona 3-Tonnen-Schwerlast-Rangierwagenheber auf der SEMA Show 2024 und demonstrierte damit die fortlaufende Produktentwicklung in Verbraucher- und Profi-Segmenten.

- November 2024: SUNEX Tools veröffentlichte den 2-Tonnen-Geländeheber (Modell 6602RJ) mit kompaktem Design, 72,1 cm Hubhöhe, robusten Rädern und Doppelkolben für schnelle Hubfähigkeit, geeignet für Anwendungen im unwegsamen Gelände.

Umfang des globalen Berichts über den Markt für Fahrzeugheber

| Mechanische Heber |

| Hydraulische Heber |

| Rangierwagenheber |

| Flaschendruckheber |

| Farmheber |

| Scherenheber |

| Sonstige Heber |

| Online |

| Offline |

| Unter 2 Tonnen |

| 2 bis 4 Tonnen |

| Über 4 Tonnen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mechanische Heber | |

| Hydraulische Heber | ||

| Nach Hebertyp | Rangierwagenheber | |

| Flaschendruckheber | ||

| Farmheber | ||

| Scherenheber | ||

| Sonstige Heber | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Tragfähigkeit | Unter 2 Tonnen | |

| 2 bis 4 Tonnen | ||

| Über 4 Tonnen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Hebertyp wächst am schnellsten?

Flachbauende EV-Batteriewagenheber verzeichnen bis 2030 eine CAGR von 8,47 %, da Servicezentren sich an Elektrofahrzeuge anpassen.

Welcher regionale Markt expandiert am schnellsten?

Südamerika verzeichnet mit einer CAGR von 6,91 % die höchste Wachstumsrate dank Brasiliens expandierendem unabhängigen Servicenetz.

Warum werden hydraulische Heber in Werkstätten bevorzugt?

Hydraulische Systeme bieten überlegene Tragfähigkeit, schnellere Hubzyklen und eine einfachere Einhaltung der OSHA-Sicherheitsstandards.

Wie beeinflusst der elektronische Handel den Heberverkauf?

Online-Kanäle wachsen mit einer CAGR von 9,19 %, da detaillierte Spezifikationen und Programme zertifizierter Verkäufer das Käufervertrauen stärken.

Welche Sicherheitsvorschriften betreffen Heberhersteller am stärksten?

Die Einhaltung von ASME PASE-2019 und OSHA 29 CFR 1910.244 treibt Zertifizierungskosten und Produktdesignprioritäten voran.

Seite zuletzt aktualisiert am: