Größe und Marktanteil des Automobilinformations- und Unterhaltungsmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

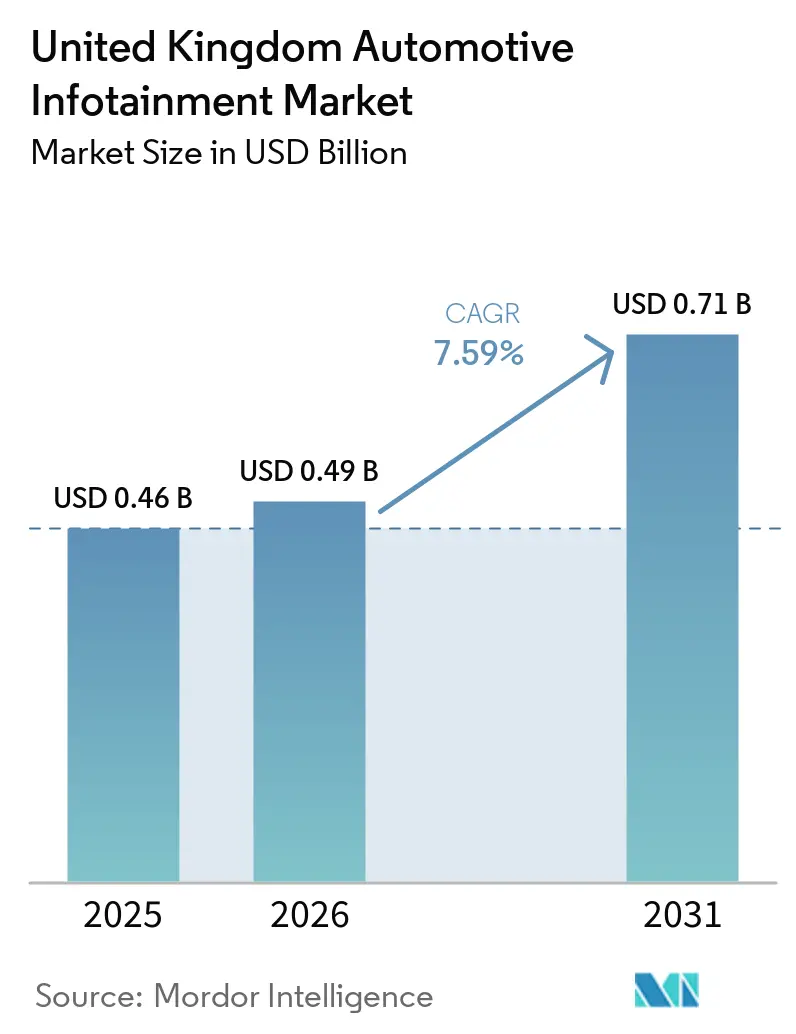

| Marktgröße im Basisjahr (2025) | 0.46 Milliarden US-Dollar |

| Marktgröße (2026) | 0.49 Milliarden US-Dollar |

| Marktgröße (2031) | 0.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilinformations- und Unterhaltungsmarkts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Automobilinformations- und Unterhaltungsmarkts im Vereinigten Königreich wurde im Jahr 2025 auf 0,46 Milliarden USD geschätzt und soll von 0,49 Milliarden USD im Jahr 2026 auf 0,71 Milliarden USD bis 2031 ansteigen, was einer CAGR von 7,59 % über den Zeitraum 2026–2031 entspricht. Die anhaltende Einführung von batterieelektrischen Fahrzeugen (BEV) hält die Nachfrage nach digitalen Cockpit-Inhalten hoch, während der Übergang zu zentralisierten Domänencontroller-Architekturen die Verkabelung reduziert und häufige Over-the-Air-Funktionsaktualisierungen ermöglicht. Der landesweite 5G-Ausbau erweitert die Fahrzeugbandbreite und öffnet die Tür für Premium-Streaming, Cloud-Gaming und Fahrzeug-zu-allem-Dienste. Die staatliche Finanzierung im Rahmen des DRIVE35-Programms lenkt Kapital in Elektrifizierungsanlagen und Upgrades der digitalen Infrastruktur und stärkt die Rolle des Landes als Testfeld für softwaredefinierten Fahrzeuge. Der Wettbewerbsdruck nimmt zu, da chinesische Marken fortschrittliche Infotainment-Funktionen in Einstiegsausstattungen bündeln und die etablierten Anbieter dazu drängen, softwarezentrierte Strategien zu beschleunigen. Zulieferer, die Schlüsselkomponenten vertikal integrieren, mindern die Volatilität der Chipkosten und verkürzen die Produktqualifizierungszyklen.

Wichtigste Erkenntnisse des Berichts

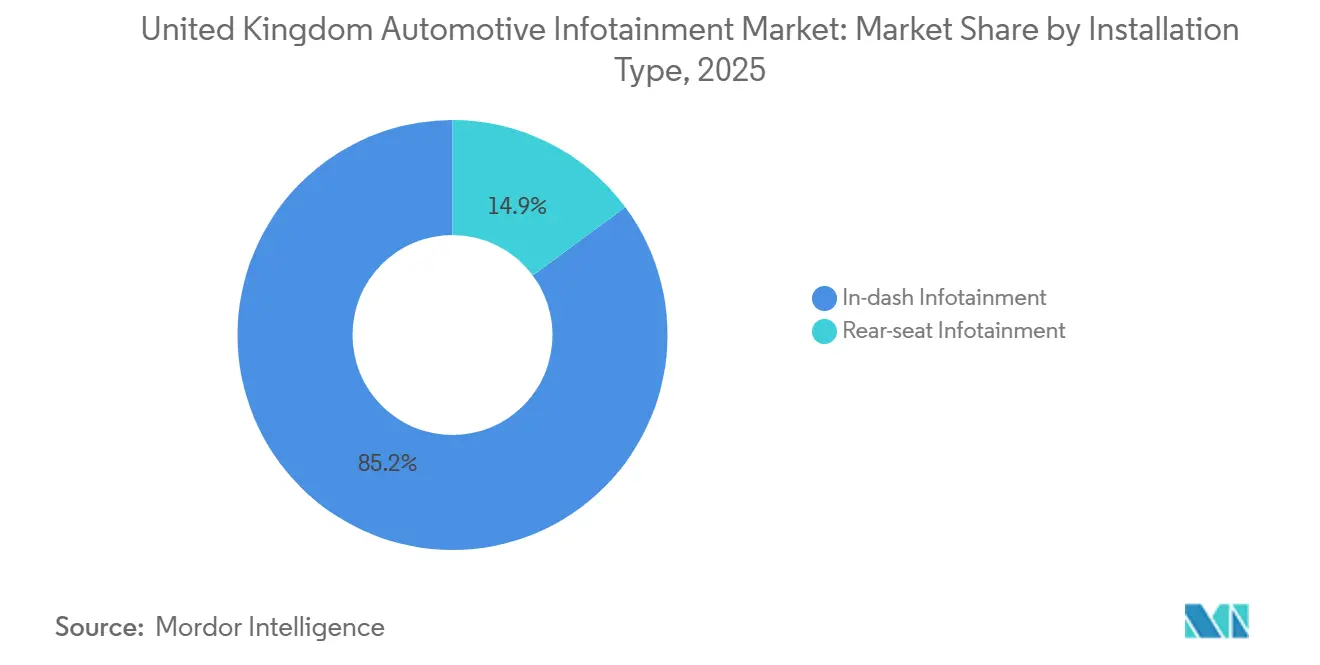

- Nach Installationstyp hielten Einbausysteme im Jahr 2025 einen Marktanteil von 85,15 % am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich; Rücksitzsysteme werden voraussichtlich bis 2031 mit einer CAGR von 8,54 % wachsen.

- Nach Fahrzeugtyp führten Personenkraftwagen den Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich mit einem Marktanteil von 67,13 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 10,47 % wachsen.

- Nach Komponente entfielen auf Displays im Jahr 2025 ein Anteil von 45,25 % am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich; Betriebssystem-Software und Apps verzeichnen bis 2031 eine CAGR von 8,15 %.

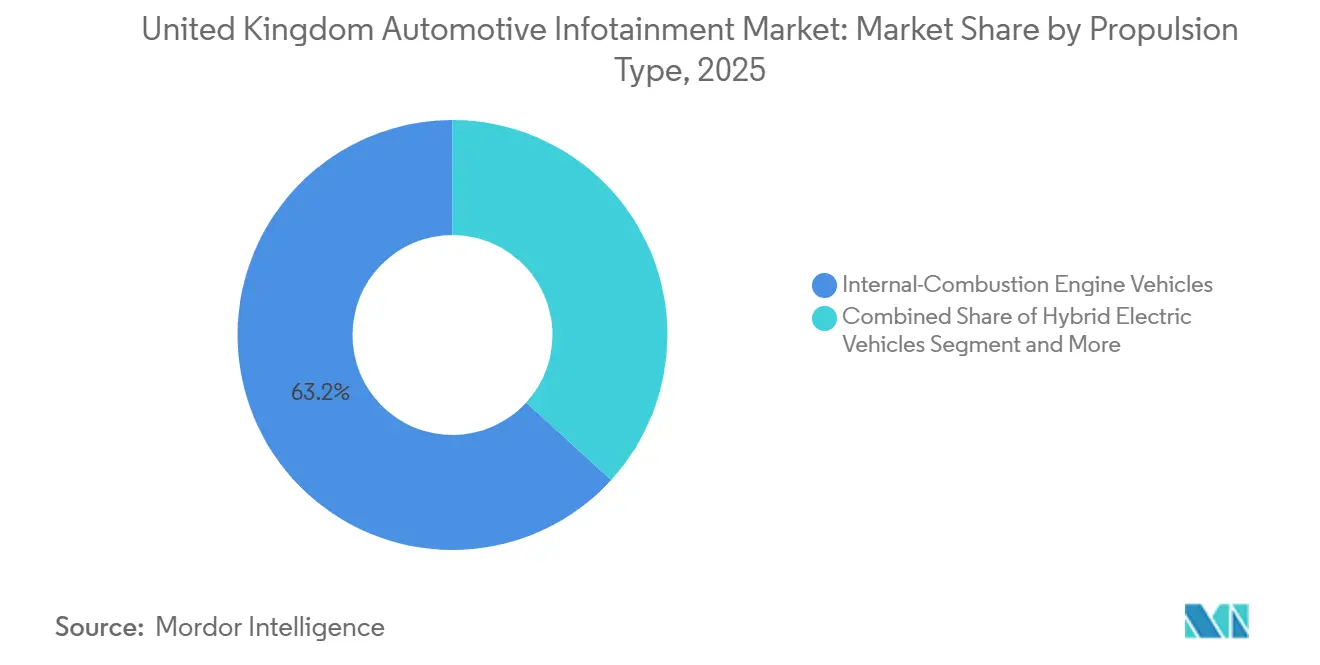

- Nach Antriebstyp entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2025 63,21 % des Marktanteils am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich, während der BEV-Infotainment-Inhalt bis 2031 mit einer CAGR von 10,47 % zunimmt.

- Nach Konnektivitätsgeneration dominierte 4G LTE den Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich mit einem Marktanteil von 72,06 % im Jahr 2025, während 5G-Module bis 2031 mit einer CAGR von 9,22 % wachsen.

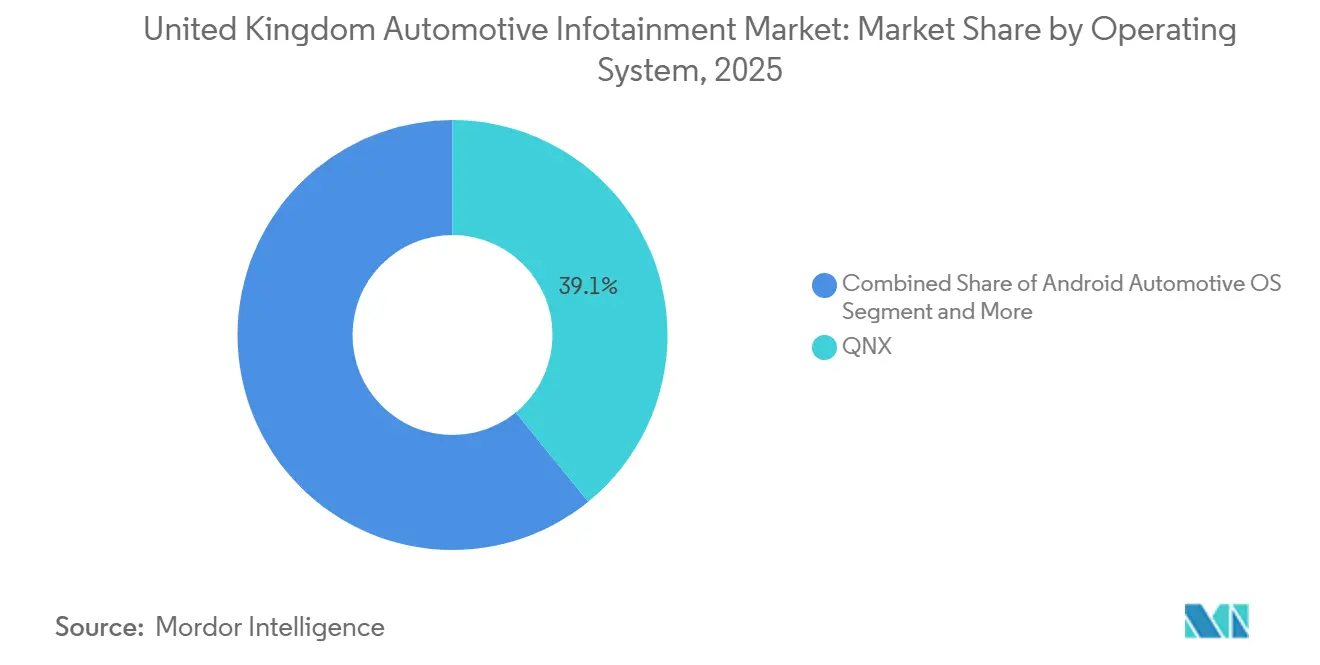

- Nach Betriebssystem hielt QNX im Jahr 2025 einen Anteil von 39,12 % am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich; Android Automotive OS verzeichnet mit einer CAGR von 9,77 % bis 2031 das stärkste Wachstum.

- Nach Vertriebskanal entfielen auf werkseitig installierte Systeme im Jahr 2025 79,34 % des Marktanteils am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich, während der Nachrüstmarkt bis 2031 mit einer CAGR von 8,95 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Elektrofahrzeugen erfordert Mensch-Maschine-Schnittstellen | +2.1% | National | Mittelfristig (2–4 Jahre) |

| Vernetztes Fahrzeug und smartphoneintegrierte Funktionen | +1.8% | Städtische Gebiete im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Landesweiter 5G-Ausbau ermöglicht Dienste | +1.5% | Vereinigtes Königreich weit | Mittelfristig (2–4 Jahre) |

| Zentralisierte Domänencontroller in Fahrzeugen | +1.3% | Nationale Werke der Fahrzeughersteller | Langfristig (≥ 4 Jahre) |

| Infotainment zur Monetarisierung von Versicherungsdaten | +0.9% | Vereinigtes Königreich weit | Kurzfristig (≤ 2 Jahre) |

| Differenzierung durch Mobilität als Dienstleistung | +0.7% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Elektrofahrzeugen erfordert reichhaltigere Mensch-Maschine-Schnittstellen-Erlebnisse

Die BEV-Zulassungen erreichten im Jahr 2025 473.348 Einheiten, was 23,4 % der Neuwagenzulassungen entspricht, und die Zahlen für Anfang 2026 zeigen eine anhaltende Dynamik trotz nachlassender Anreize[1]"EV-Marktstatistiken 2026," Zapmap, www.zapmap.com. Käufer emissionsfreier Modelle erwarten breitere OLED-Panels, Augmented-Reality-Navigation und Sprachassistenten, die das Laden planen, sodass Fahrzeughersteller in Display-Innovationen und Software-Ökosysteme investieren. Zentralisierte elektrische Architekturen schaffen Kabinenraum für Säule-zu-Säule-Bildschirme, während Over-the-Air-Updates dauerhafte Einnahmequellen schaffen. Staatliche Förderung beschleunigt die Integration von Ladenetzen und bietet Zulieferern einen klaren kommerziellen Weg. Die positive Rückkopplungsschleife zwischen BEV-Einführung und Cockpit-Inhalten sorgt für zweistelliges Wachstum in diesem Teilsegment.

Steigende Nachfrage nach vernetzten Fahrzeugen und smartphoneintegrierten Funktionen

Verbraucher wünschen sich nahtlose Übergänge zwischen Smartphones und Armaturenbrettern, was die Einführung von herstellerkuratierten App-Stores vorantreibt. Regulierungsbehörden verknüpfen jedoch die Bildschirminteraktion mit Ablenkungsunfällen beim Fahren, sodass Zulieferer Fahrerüberwachungskameras integrieren, die Displays dimmen, wenn die Aufmerksamkeit nachlässt. Die Balance zwischen Komfort und Compliance prägt die Roadmap der Benutzeroberfläche und hält die Einführung vernetzter Dienste auf einem stetigen Wachstumskurs.

Landesweiter 5G-Ausbau ermöglicht hochbandbreitige Dienste im Fahrzeug

Die 80-prozentige Abdeckung des West Midlands Future Mobility-Testfelds durch Vodafone ist ein Beispiel für eine Infrastruktur mit geringer Latenz, die Cloud-Gaming und Echtzeit-Kartierung unterstützt[2]"Vodafone 5G-Netz ermöglicht erste Tests autonomer Fahrzeuge auf öffentlichen Straßen im Vereinigten Königreich," Vodafone Limited, www.vodafone.co.uk. Fahrzeughersteller standardisieren 5G-Telematiksteuergeräte, um Abonnements von Video-Streaming bis hin zu nutzungsbasierter Versicherung zu erschließen. Die Spektrum-Slicing-Pilotprojekte von Ofcom garantieren die Dienstqualität für sicherheitskritische Datenpfade. Diese Upgrades verkürzen die Serviceentwicklungszyklen und ermutigen Entwickler, fahrzeugnative Apps zu erstellen, was die kurzfristige Infotainment-Einführung beschleunigt.

Zentralisierte Domänencontroller in softwaredefinierten Fahrzeugen

Einzelchip-Plattformen, die Infotainment-, Instrumentencluster- und Fahrerassistenz-Software ausführen, reduzieren das Verkabelungsgewicht, senken die Kosten und vereinfachen die Cybersicherheitszertifizierung. Europäische Fahrzeughersteller, die solche Controller einsetzen, können neue Funktionen aus der Ferne aktivieren und so einmalige Hardware-Verkäufe in wiederkehrende digitale Einnahmen umwandeln. Die Architektur erleichtert auch die Einhaltung der UN-Vorschriften zu Cybersicherheit und Updates und erhöht die Wettbewerbsbarrieren für Anbieter mit geringem Volumen. Regionale Zulieferer, die mit lokalen Universitäten zusammenarbeiten, verleihen dem Trend weiteren Schwung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Displays | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Einschränkung der visuellen Benutzererfahrung | -0.8% | Vereinigtes Königreich weit | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Nachrüstung von Altfahrzeugflotten | -0.6% | Gewerbliche Flotten | Langfristig (≥ 4 Jahre) |

| Steigende Cyberversicherungsprämien | -0.4% | Vereinigtes Königreich weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten für fortschrittliche Displays und Prozessoren

Starke Preisanstiege bei Speicher- und OLED-Panels drücken die Zuliefermargen genau dann, wenn Fahrzeughersteller Kostenausgleiche für Batterien suchen. Größere etablierte Unternehmen mildern den Druck durch vertikale Integration und langfristige Lieferverträge, doch kleinere Tier-2-Zulieferer riskieren Programmverzögerungen. Die Preisvolatilität könnte die kurzfristige Expansion der Displayfläche dämpfen und die Wachstumserwartungen leicht bremsen.

Vorschriften zur Ablenkung des Fahrers schränken die visuelle Benutzererfahrung ein

Eine aktualisierte Regelung des Vereinigten Königreichs aus dem Jahr 2022 unterwirft jeden Missbrauch eines interaktiven Geräts Geldstrafen und Strafpunkten, und eine Konsultation im Jahr 2026 könnte Aufmerksamkeitswarnsysteme vorschreiben. Europäische Standards zur Ablenkungswarnung beeinflussen ebenfalls die Designentscheidungen. Zulieferer müssen in Blickverfolgung und vereinfachte Menüs investieren, was Kosten verursacht und gleichzeitig die kreative Differenzierung einschränkt. Das Hemmnis ist moderat, aber einflussreich, insbesondere in Premium-Segmenten, in denen große Bildschirme dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Einführung von Rücksitzsystemen nimmt Fahrt auf

Einbausysteme hielten im Jahr 2025 einen Marktanteil von 85,15 % am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich. Ihre Dominanz ergibt sich daraus, dass sie die primäre Mensch-Maschine-Schnittstelle darstellen und Navigation, Medien und Fahrerassistenzhinweise in einem einzigen Brennpunkt vereinen. Fahrzeughersteller verfeinern diese Frontreihendisplays mit reichhaltigerer Grafik, adaptiven Widgets und sprachgesteuerten Bedienelementen, um Sicherheitsregulierungsbehörden und technikaffine Fahrer zufriedenzustellen. Zulieferer arbeiten mit Chipherstellern und UI-Studios zusammen, um die Latenz zu reduzieren und kontextbewusste Inhalte bereitzustellen, die nahtlos zwischen dem Instrumentencluster und dem Mitteldisplay wechseln. Kontinuierliche Over-the-Air-Updates halten die Benutzeroberfläche aktuell, ohne Hardware-Austausch zu erfordern.

Rücksitzsysteme expandieren bis 2031 mit einer CAGR von 8,54 %, der schnellsten Rate innerhalb des Installationssegments. Luxusmarken und Fahrdienstvermittler-Flotten betrachten individuelle Passagierdisplays als Differenzierungsmerkmal, das Premium-Tarife rechtfertigt. Elektrische Fahrzeugbodenkonzepte schaffen Platz für größere Rückenlehnenpanels, während 5G-Konnektivität jedem Fahrgast ermöglicht, personalisierte Inhalte ohne Pufferung zu streamen. Integratoren fügen drahtloses Casting, Mehrzonenklang und Kindersicherungsmodi hinzu, um die Attraktivität über Geschäftsreise-Shuttles hinaus zu erweitern. Das Ergebnis ist ein positiver Kreislauf, bei dem steigende Serviceeinnahmen noch mehr Kabinenunterhaltungsinnovationen fördern.

Nach Fahrzeugtyp: Personenkraftwagen dominieren

Personenkraftwagen entfielen im Jahr 2025 auf 67,13 % des Marktanteils am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich. Ihre große adressierbare Basis ermöglicht es Herstellern, Software-Entwicklungskosten über hohe Stückzahlen zu amortisieren, was funktionsreiche Armaturenbretter auch in Einstiegsausstattungen fördert. Der Wettbewerbsdruck durch neue Marktteilnehmer drängt etablierte Anbieter dazu, Veröffentlichungszyklen zu verkürzen und smartphoneartige Ökosysteme zu integrieren. Verbraucher erwarten jetzt intuitive Sprachassistenten, nahtlose Smartphone-Kopplung und cloudsynchronisierte Einstellungen als Standardausstattung. Diese Erwartungen erheben Infotainment von einem netten Zusatz zu einem zentralen Kaufkriterium.

Das Segment verzeichnet das stärkste Wachstum und wächst bis 2031 mit einer CAGR von 10,47 %. Geräuscharme Antriebsstränge rücken Kabinenakustik und Bildschirmklarheit in den Vordergrund, sodass Fahrzeughersteller Säule-zu-Säule-OLED-Leisten und Augmented-Reality-Navigation einbauen, um das sensorische Erlebnis zu steigern. Zentralisierte elektronische Architekturen vereinfachen das Hinzufügen neuer Apps zur Verwaltung des Energieverbrauchs oder zur Suche nach Schnellladestationen. Regulierungsbehörden, die emissionsfreie Flotten belohnen, verleihen dem Trend Schwung, indem sie Anreize mit dem Rollout vernetzter Dienste in Einklang bringen. Zusammen machen diese Faktoren BEV-Infotainment zu einem Vorreiter für die zukünftige Designsprache.

Nach Komponente: Software gewinnt an Bedeutung

Display-Module entfielen im Jahr 2025 auf 45,25 % des Marktanteils am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich und sind damit die größte einzelne Hardware-Komponente. Panel-Hersteller investieren in dünnere Schichtstapel und verbesserte Helligkeit, um die Führungsposition inmitten steigenden Wettbewerbs zu behaupten. Automobildesigner nutzen diese Fortschritte, um gebogene Oberflächen zu schaffen, die Instrumentencluster und Mitteldisplays zu einheitlichen Glascockpits verschmelzen. Klebe- und Laminierungszulieferer verfeinern derweil optische Bonding-Techniken, die Blendung reduzieren und die Touch-Reaktion verbessern. Diese kollaborativen Fortschritte stärken die Position des Panels im Mittelpunkt der Cockpit-Wertschöpfung.

Betriebssystem-Software und Apps steigen mit einer CAGR von 8,15 %, der schnellsten innerhalb des Komponentenmix. Da sich Geschäftsmodelle in Richtung wiederkehrender Einnahmen verschieben, werden OTA-gelieferte Funktionen lukrativer als Hardware-Margen. Fahrzeughersteller kuratieren Marken-App-Stores und bündeln Navigation, Streaming und Diagnose unter Abonnement-Dächern. Entwickler zielen auf diese Storefronts ab, weil die installierte Basis eine vorhersehbare Monetarisierung gewährleistet. Diese Symbiose zwischen Plattformbesitzern und Inhaltsanbietern verschiebt die Verhandlungsmacht hin zu Software-Unternehmen, die Fahrzeuge über die Zeit frisch halten können.

Nach Antriebstyp: BEVs fördern Premium-Cockpits

Verbrennungsmotormodelle verankern weiterhin die Flotte und entfielen im Jahr 2025 auf 63,21 % des Marktanteils am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich, konkurrieren aber nun mit digital überzeugenderen Alternativen. Ihre Armaturenbretter stützen sich auf bewährte Steuergeräte und ausgereifte Benutzeroberflächenframeworks, was das Entwicklungsrisiko senkt und die Erschwinglichkeit bewahrt. Zulieferer, die diese Basis bedienen, konzentrieren sich auf schrittweise Verbesserungen wie schnellere Startzeiten und breitere Sprachbefehlsvokabulare. Sie rüsten auch vernetzte Dienste nach, um die Lebensdauer bestehender Plattformen zu verlängern. Dieser pragmatische Ansatz sichert Margen, auch wenn sich der Markt in Richtung Elektrifizierung dreht.

BEV-Infotainment zeigt den stärksten Anstieg und spiegelt die CAGR von 10,47 % wider, die im Personenkraftwagen-Infotainment verzeichnet wird. Die Beseitigung von Abgastunneln schafft Kabinenraum für Panoramadisplays und konfigurierbare Umgebungsbeleuchtung – Merkmale, die das technologieorientierte Image der Fahrzeuge stärken. Software-Teams nutzen den Hochvoltantriebsstrang, um fortschrittliche GPUs und KI-Koprozessoren zu betreiben, die eine Echtzeit-Routenoptimierung unter Berücksichtigung von Ladestopps ermöglichen. Staatliche Zuschüsse für Ladenetze und digitale Infrastruktur fördern dieses Ökosystem. Zusammen zementieren diese Hebel BEVs als Schaufenster für Cockpit-Erlebnisse der nächsten Generation.

Nach Konnektivitätsgeneration: 5G-Einführung beschleunigt sich

4G LTE behielt im Jahr 2025 einen dominanten Anteil von 72,06 % am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich aufgrund der ausgereiften landesweiten Abdeckung. Fahrzeughersteller verlassen sich auf seine stabile Leistung für Mainstream-Telematik, Ferndiagnose und cloudsynchronisierte Navigation. Zulieferer optimieren Antennenanordnungen und Carrier-Aggregation-Techniken, um die Lebensdauer von 4G in kostensensiblen Ausstattungen zu verlängern. Regulatorische Klarheit über Abschaltzeitpläne hilft Flottenmanagern bei der Planung von Hardware-Erneuerungszyklen. Diese Vorhersehbarkeit hält 4G verankert, auch wenn schnellere Verbindungen entstehen.

Das 5G-Segment wächst mit einer CAGR von 9,22 %, der schnellsten unter den Konnektivitätsoptionen. Uplinks mit geringer Latenz unterstützen Cloud-Gaming, hochauflösende Videoanrufe und Fahrzeug-zu-allem-Sicherheitsnachrichten. Netzwerk-Slicing-Pilotprojekte stellen sicher, dass Spurhalte- und Kollisionsvermeidungspakete priorisiert bleiben, was das Vertrauen der Fahrzeughersteller stärkt. Inhaltsanbieter nutzen die zusätzliche Bandbreite, um immersive Fahrzeugerlebnisse wie holografische Navigation bereitzustellen. Da Netzbetreiber die Abdeckung verdichten, werden Premium- und schließlich mittlere Fahrzeugsegmente standardmäßig auf 5G migrieren.

Nach Betriebssystem: Android Automotive OS gewinnt an Bedeutung

QNX hielt im Jahr 2025 mit 39,12 % den größten Anteil am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich und wird für seine Sicherheitszertifizierung und sein deterministisches Verhalten geschätzt. Tier-1-Zulieferer betten es in gemischtkritische Cockpits ein, in denen Instrumentencluster und Fahrerassistenzmodule neben Unterhaltungssystemen koexistieren. Integratoren schätzen seine langen Support-Zyklen und ausgereiften Toolchains, was es zu einer konservativen, aber zuverlässigen Wahl macht. Fahrzeughersteller profitieren auch von einem breiten Pool an Ingenieuren, die in der POSIX-konformen Entwicklung erfahren sind. Diese Eigenschaften sichern die Vorherrschaft von QNX in sicherheitskritischen Bereichen.

Android Automotive OS wächst am schnellsten mit einer CAGR von 9,77 % bis 2031. Fahrzeughersteller schätzen sein benutzerfreundliches Entwicklerportal und die nahtlose Anbindung an Google-Dienste. Häufige OTA-Updates halten die Benutzeroberfläche frisch, während App-Store-Umsatzbeteiligungen den Geschäftsfall versüßen. Hypervisor-Schichten ermöglichen es Ingenieuren, Sicherheitsfunktionen zu isolieren und so Bedenken hinsichtlich der Exposition gegenüber Open-Source-Code zu mindern. Da das Ökosystem reift, werden mehr Marken Android für nicht-kritische Infotainment-Bereiche dual-sourcen oder vollständig darauf umsteigen.

Nach Vertriebskanal: Nachrüstmarkt gewinnt an Dynamik

Werkseitig installierte Systeme entfielen im Jahr 2025 auf 79,34 % des Marktanteils am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich, was die Präferenz der Hersteller für eng integrierte Lösungen unterstreicht. Die Werksinstallation gibt Marken die vollständige Kontrolle über Benutzererfahrung, Datenschutz und Garantie. Fahrzeughersteller nutzen diese Kontrolle, um Telematik, Versicherungs- und Inhaltsabonnements am Verkaufspunkt zu bündeln. Umfangreiche Validierungs- und Compliance-Tests schützen vor Haftung und stärken das Vertrauen der Verbraucher. Infolgedessen bleiben Werkskanäle die Basis für die meisten Neufahrzeuge.

Der Nachrüstmarkt wächst mit einer CAGR von 8,95 %, dem schnellsten Tempo innerhalb der Vertriebskanäle. Flottenoperatoren rüsten alternde Transporter mit 5G-Modems, größeren Bildschirmen und nutzungsbasierten Versicherungs-Dongles nach, um vollständige Ersetzungen zu vermeiden. Reverse-Engineering-Tools dekodieren proprietäre CAN-Nachrichten, verkürzen die Installationszeit und bewahren gleichzeitig die Werksdiagnose. Einzelhändler vermarkten Plug-and-Play-Kits, die Smartphone-Oberflächen spiegeln, und erweitern so die Attraktivität für budgetbewusste Fahrer. Diese Entwicklungen etablieren den Nachrüstmarkt als lebendige Ergänzung zum Werksvertrieb.

Geografische Analyse

Cluster in den Midlands und im Nordosten konzentrieren sich auf die Herstellung zentralisierter Domänencontroller und Augmented-Reality-Head-up-Display-Pilotprojekte in Partnerschaft mit regionalen akademischen Labors. Staatliche DRIVE35-Zuschüsse lenken Kapital in die Umrüstung von Anlagen und lokale Lieferketten und festigen die Rolle der Region als Knotenpunkt für den Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich. Die hohe 5G-Durchdringung in den West Midlands ermöglicht die reale Validierung von Diensten mit geringer Latenz wie cloudgerenderte Grafiken. London und der Südosten konzentrieren die Nachfrage nach Premium-Fahrzeugen und bieten Infotainment-Anbietern ein städtisches Schaufenster für abonnementbasierte Funktionen.

Das Wachstum des Marktes wird durch den Wandel des Nordostens von der Verbrennungsmotorproduktion zur Batterie- und Elektronikmontage geprägt. Die anhaltende BEV-Einführung, bestätigt durch Zulassungsdaten aus dem Jahr 2025, unterstützt Investitionen in großformatige Displays und zentralisierte Architekturen. Ländliche Gebiete in Schottland und Wales hinken bei der Mobilfunkabdeckung hinterher, sodass Offline-Navigation und Satellitenverbindungen weiterhin Differenzierungsmerkmale bleiben. Die regulatorische Angleichung nach dem Brexit an die EU-Vorschriften für Software-Updates stellt sicher, dass im Vereinigten Königreich hergestellte Kopfeinheiten exportbereit bleiben.

Die kleineren, aber strategisch wichtigen Märkte in Cardiff und Belfast, wo 5G-Rollouts und Luft- und Raumfahrt-Know-how Wege für komponentenübergreifende Synergien eröffnen. Regionale Einkommensunterschiede prägen die Kurven der Funktionseinführung, wobei wohlhabende Vororte Abonnementpakete früher wählen als kostenbewusste nördliche Bezirke. Zusammen sorgen diese Dynamiken für eine vielfältige, aber integrierte Landschaft für den Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich.

Wettbewerbslandschaft

Der Automobilinformations- und Unterhaltungssektor im Vereinigten Königreich weist eine moderate Konzentration auf. Langjährige Tier-1-Zulieferer nutzen ihr tiefes Wissen über Fahrzeugsysteme, um Displays, Domänencontroller und Konnektivität in schlüsselfertigen Paketen anzubieten. Sie investieren stark in Software-Plattformen, die lange nach der Auslieferung Abonnementeinnahmen erschließen können. Partnerschaften mit Cloud-Anbietern verbessern Sprachassistenten und Over-the-Air-Workflows und erhöhen die Wechselkosten für Fahrzeughersteller. Gleichzeitig fördern gemeinsame Labors in den Midlands die schnelle Prototypenentwicklung von Augmented-Reality-Schnittstellen und halten etablierte Zulieferer an der Spitze der Cockpit-Innovation.

Neue Marktteilnehmer aus Asien konkurrieren durch Kosteneffizienz und schnelle Iterationszyklen, die Programmzeitpläne verkürzen. Ihre vertikal integrierten Lieferketten reduzieren die Abhängigkeit von globalen Halbleiter-Spotmärkten und schützen sie vor Preisschwankungen. Diese Unternehmen bündeln große Touchscreens, leistungsstarke Prozessoren und sprachgesteuerte Betriebssysteme in Mittelklassefahrzeugen und zwingen traditionelle Marken dazu, Funktions-Roadmaps zu beschleunigen. Etablierte Anbieter reagieren, indem sie Allianzen mit Software-Spezialisten eingehen, um App-Ökosysteme zu verbessern und Nutzerreisen zu personalisieren. Der verstärkte Wettbewerb kommt letztendlich den Verbrauchern zugute, indem er die Verbreitung von Premium-Funktionen beschleunigt.

Software-Anbieter mit Wurzeln in der Mobil- und Cloud-Computertechnologie gestalten die Wertschöpfung neu. Sie liefern Betriebssysteme, App-Stores und Datenanalyse-Dashboards, die das Cockpit in eine stets vernetzte Plattform verwandeln. Fahrzeughersteller wägen diese Angebote gegen interne Lösungen ab und balancieren die Kontrolle über die Markenidentität mit der Markteinführungsgeschwindigkeit. Regulierungsbehörden prüfen Datenaustauschvereinbarungen und veranlassen alle Akteure, transparente Einwilligungsabläufe und robuste Datenschutzkontrollen einzuführen. Das Ergebnis ist eine Branche, die sich hin zu offenen, aber sicheren Ökosystemen bewegt, in denen Einnahmen ebenso aus digitalen Diensten wie aus der Hardware-Lieferung stammen.

Marktführer im Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich

Robert Bosch GmbH

Harman International

Continental AG

Panasonic Automotive Systems Co., Ltd.

Alps Alpine

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Farizon stellte auf der Commercial Vehicle Show den elektrischen Transporter V7E vor und integrierte einen 12,3-Zoll-Infotainment-Bildschirm mit Apple CarPlay und Android Auto.

- April 2026: Škoda kündigte Software-Upgrades für seine Modelle Elroq und Enyaq an, mit verbessertem Infotainment und fortschrittlichen Fahrerassistenzsystemen.

- Januar 2026: P3 Digital Services und VNC Automotive brachten kommerziell eine vorintegrierte Lösung auf den Markt, die vollständige Mobiltelefon-Konnektivität für SPARQ OS-betriebene Infotainment-Systeme bietet.

Berichtsumfang des Automobilinformations- und Unterhaltungsmarkts im Vereinigten Königreich

Der Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich wird nach Installationstyp, Fahrzeugtyp, Komponente, Antriebstyp, Konnektivitätsgeneration, Betriebssystem und Vertriebskanal analysiert.

Nach Installationstyp ist der Markt in Einbau-Infotainment und Rücksitz-Infotainment segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittlere und schwere Nutzfahrzeuge segmentiert. Nach Komponente ist der Markt in Display/Touchscreen, Kopfeinheit/Media-Player, Betriebssystem und Konnektivitätsmodul segmentiert. Nach Antriebstyp ist der Markt in Fahrzeuge mit Verbrennungsmotor (VKM), Hybridfahrzeuge (HEV) und batterieelektrische Fahrzeuge (BEV) segmentiert. Nach Konnektivitätsgeneration ist der Markt in 4G LTE, 5G und Legacy 2G/3G segmentiert. Nach Betriebssystem ist der Markt in Linux-basiert, QNX, Android Automotive und Sonstige (proprietär) segmentiert. Nach Vertriebskanal ist der Markt in werkseitig installiert und Nachrüstmarkt segmentiert.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einbau-Infotainment |

| Rücksitz-Infotainment |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Display-/Touchscreen-Modul |

| Kopfeinheit/Domänencontroller |

| Betriebssystem-Software und Apps |

| Konnektivitäts-ICs und Antennenmodule |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| 4G LTE |

| 5G |

| Legacy 2G/3G |

| Linux-basiert (AAOS, AGL usw.) |

| QNX |

| Android Automotive OS |

| Sonstige (proprietär, RTOS) |

| Werkseitig installiert |

| Nachrüstmarkt |

| Nach Installationstyp | Einbau-Infotainment |

| Rücksitz-Infotainment | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittlere und schwere Nutzfahrzeuge | |

| Nach Komponente | Display-/Touchscreen-Modul |

| Kopfeinheit/Domänencontroller | |

| Betriebssystem-Software und Apps | |

| Konnektivitäts-ICs und Antennenmodule | |

| Nach Antriebstyp | Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Nach Konnektivitätsgeneration | 4G LTE |

| 5G | |

| Legacy 2G/3G | |

| Nach Betriebssystem | Linux-basiert (AAOS, AGL usw.) |

| QNX | |

| Android Automotive OS | |

| Sonstige (proprietär, RTOS) | |

| Nach Vertriebskanal | Werkseitig installiert |

| Nachrüstmarkt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich?

Der Markt wurde im Jahr 2025 auf 0,46 Milliarden USD geschätzt und soll von 0,49 Milliarden USD im Jahr 2026 auf 0,71 Milliarden USD bis 2031 ansteigen, was einer CAGR von 7,59 % über den Zeitraum 2026–2031 entspricht.

Welches Segment hält den größten Marktanteil am Automobilinformations- und Unterhaltungsmarkt im Vereinigten Königreich?

Einbausysteme entfielen im Jahr 2025 auf 85,15 % der Installationen und führten damit alle anderen Installationstypen an.

Welche Fahrzeugkategorie verzeichnet das stärkste Wachstum bei der Infotainment-Einführung?

Personenkraftwagen zeigen das stärkste Wachstum, wobei ihr Infotainment-Inhalt mit einer CAGR von 10,47 % wächst.

Wie wird 5G das Automobilinformations- und Unterhaltungssystem im Vereinigten Königreich beeinflussen?

Die landesweite 5G-Abdeckung ermöglicht hochbandbreitige Dienste wie Cloud-Gaming und Echtzeit-Navigation und treibt die schnellere Einführung vernetzter Funktionen voran.

Seite zuletzt aktualisiert am: