Marktgröße und Marktanteil der Automobilsteckverbinder in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

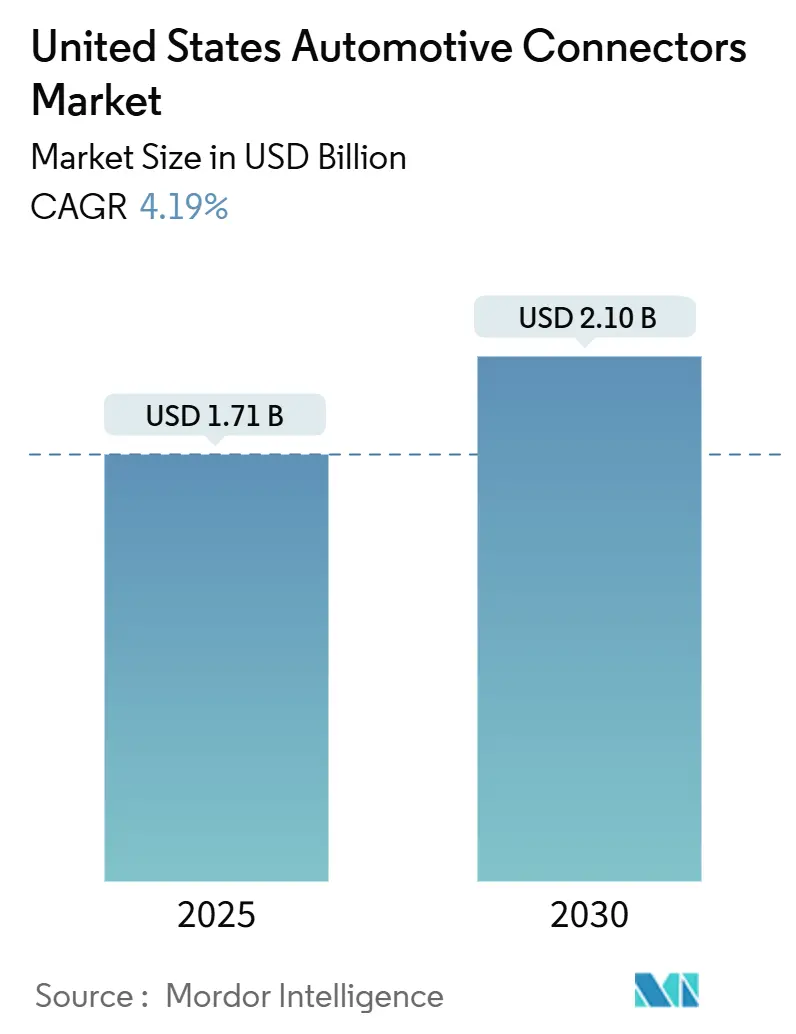

| Marktgröße (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2030) | 2.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilsteckverbinder in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Automobilsteckverbinder in den Vereinigten Staaten belief sich im Jahr 2025 auf 1,71 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 2,10 Milliarden USD erreichen, was einer CAGR von 4,19 % entspricht. Das Wachstum wird durch rasche Elektrifizierungsvorschriften, Anreize für inländische Inhalte und den Übergang von 12-V- auf 400-V- und 800-V-Elektroarchitekturen vorangetrieben. Batterieelektrofahrzeuge gewinnen Marktanteile von Verbrennungsplattformen, während 48-V-Subsysteme das Leitungsgewicht reduzieren und die Energieversorgung verbessern. Die Bundespolitik schafft Nearshoring-Impulse, die Lieferketten verkürzen, und der Tesla-Niederspannungssteckverbinder-Standard ebnet den Weg für eine Schnittstellenkonsolidierung. Wettbewerbliche Maßnahmen konzentrieren sich auf Akquisitionen, die Technologieportfolios vertiefen und Produktionsstandorte erweitern, um Marktführern zu ermöglichen, ihre Positionen im Markt für Automobilsteckverbinder in den Vereinigten Staaten zu verteidigen. Chancen ergeben sich rund um das Hochspannungs-Batteriemanagement, zonale Vernetzung und robuste Steckverbinder für schwere Elektro-Pickups.

Wichtigste Erkenntnisse des Berichts

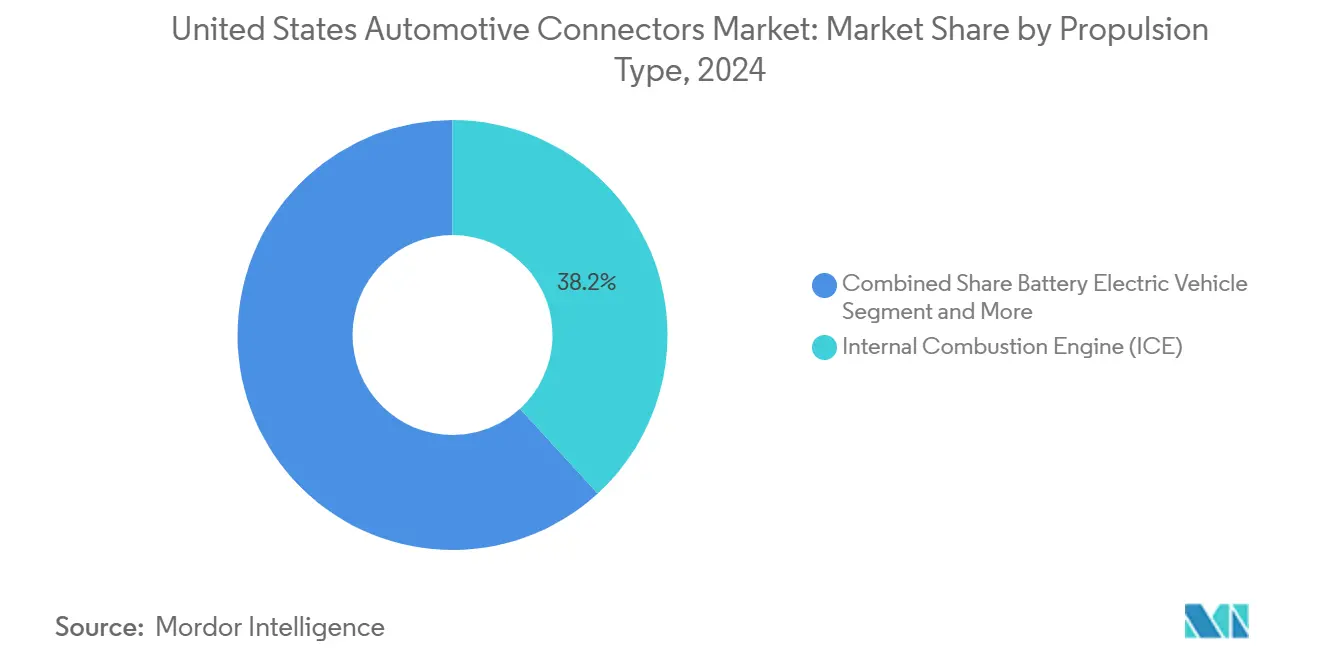

- Nach Antriebsart verzeichneten Batterieelektrofahrzeuge mit einer CAGR von 18,54 % das stärkste Wachstum, während Verbrennungsmotoren im Jahr 2024 einen Marktanteil von 38,21 % am Markt für Automobilsteckverbinder in den Vereinigten Staaten hielten.

- Nach Verbindungstyp hielten Leiter-zu-Leiter-Schnittstellen im Jahr 2024 einen Umsatzanteil von 46,37 %, während Platine-zu-Platine-Geräte bis 2030 das höchste Wachstum mit einer CAGR von 11,26 % verzeichneten.

- Nach Spannung dominierten Niederspannungssteckverbinder im Jahr 2024 mit einem Marktanteil von 57,42 % am Markt für Automobilsteckverbinder in den Vereinigten Staaten, und Hochspannungsprodukte werden voraussichtlich bis 2030 mit einer CAGR von 19,27 % wachsen.

- Nach Komponente machten Kontaktteile im Jahr 2024 43,18 % des Umsatzes aus, wobei Gehäuse mit einer CAGR von 12,83 % am schnellsten wachsen.

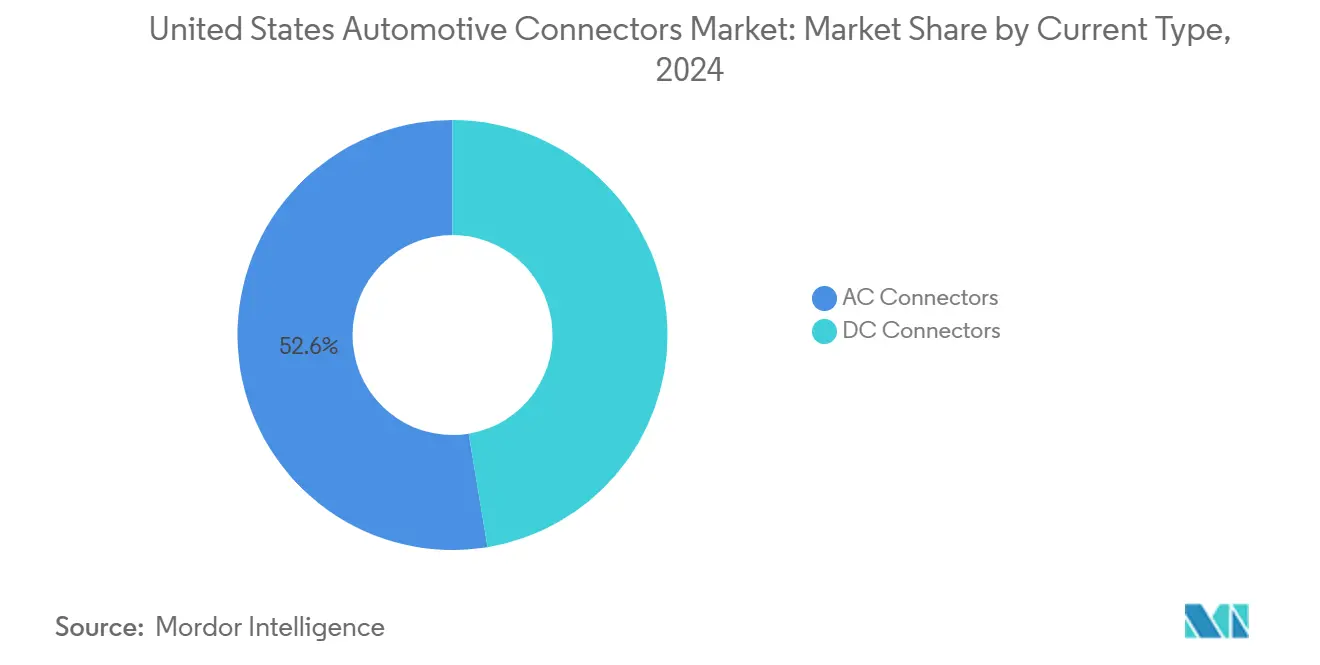

- Nach Stromtyp entfielen im Jahr 2024 52,64 % des Umsatzes auf AC-Steckverbinder, während kombinierte Ladelösungen eine CAGR von 17,21 % verzeichnen sollen.

- Nach Anwendung überholten Batteriemanagementsysteme andere Anwendungen mit einer CAGR von 19,82 %, obwohl Motor- und Antriebsstrangelektronik im Jahr 2024 noch einen Anteil von 29,09 % an der Marktgröße für Automobilsteckverbinder in den Vereinigten Staaten hielt.

Trends und Erkenntnisse des Marktes für Automobilsteckverbinder in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung und Einführung von Elektrofahrzeugen | +1.2% | National, konzentriert in Kalifornien, Texas, Michigan | Mittelfristig (2-4 Jahre) |

| Ausbau von Fahrerassistenzsystemen und Infotainment-Integration | +0.8% | National, frühe Einführung in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Bundesanreize durch das Inflationsreduzierungsgesetz und Vorschriften für inländische Inhalte | +0.6% | National, Fertigungsvorteile für den Südosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| 48-V-Architekturen und Entstehung des Tesla-LVCS-Standards | +0.4% | National, Tesla-Einfluss in den westlichen Bundesstaaten | Mittelfristig (2-4 Jahre) |

| Automotive-Ethernet-Migration und X-by-Wire-Systeme | +0.3% | National, Führungsrolle im Luxussegment | Langfristig (≥ 4 Jahre) |

| Nachfrage nach robusten Hochspannungssteckverbindern für schwere Elektro-Pickups und Geländefahrzeuge | +0.2% | Regional, konzentriert in Texas, Michigan, Ohio | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung und Einführung von Elektrofahrzeugen

Bundes- und staatliche Vorschriften beschleunigen die Durchdringung von Elektrofahrzeugen über marktgetriebene Adoptionsraten hinaus und schaffen eine sprunghafte Nachfrage nach Hochspannungssteckverbindern und Batteriemanagementsystemen. Teslas Model Y wurde 2024 zum meistverkauften Fahrzeug in Kalifornien und demonstrierte damit eine breite Akzeptanz von Elektrofahrzeugen, die über frühe Anwender hinausgeht[1]Gary Gastelu, "Das Tesla Model Y war Kaliforniens meistverkauftes Fahrzeug im Jahr 2024 und das war nicht einmal knapp," American Cars and Racing, americancarsandracing.com.. Dieser Übergang erfordert, dass Steckverbinderhersteller von 12-V-Fahrzeugelektriksystemen auf 400-V- und 800-V-Architekturen umstellen, was neue Materialien, Sicherheitszertifizierungen und Wärmemanagementfähigkeiten erfordert. Schwerlastanwendungen treiben die Innovation besonders voran, da elektrische Pickup-Trucks Steckverbinder benötigen, die 3,75-MW-Ladelasten über Megawatt-Ladesystemprotokolle bewältigen können, die für gewerbliche Fahrzeugflotten entwickelt wurden.

Ausbau von Fahrerassistenzsystemen und Infotainment-Integration

Fortschrittliche Fahrerassistenzsysteme schaffen exponentielle Datenübertragungsanforderungen, die traditionelle Fahrzeugnetzwerkprotokolle belasten. Moderne Fahrzeuge integrieren über 100 Steuergeräte, die Hochgeschwindigkeitsverbindungen erfordern, wobei autonome Fahrfunktionen Datenraten von mehr als 10 Gbit/s für Sensorfusion und Echtzeitverarbeitung verlangen[2]"Fahrzeugarchitektur: Der Innovationswendepunkt," Molex, molex.com.. Die Entwicklung von MIPI A-PHY v2.0 ermöglicht die Migration von Automotive-Ethernet von traditionellen CAN-Bus-Architekturen und erfordert Steckverbinder, die asymmetrische Datenraten und elektromagnetische Abschirmung unterstützen können. Kamerasysteme allein erfordern eine 6-GHz-Frequenzunterstützung für hochauflösende Fahrerassistenzanwendungen, was Steckverbinderhersteller zu spezialisierten HF-Schnittstellen und schwimmenden Rückschalendesigns drängt, die Montagetoleranzen berücksichtigen.

Bundesanreize durch das Inflationsreduzierungsgesetz und Vorschriften für inländische Inhalte

Die Steuergutschriften gemäß Abschnitt 45X des Inflationsreduzierungsgesetzes verändern die Wirtschaftlichkeit der Automobillieferkette grundlegend, indem sie 10-prozentige Produktionssteuergutschriften für die inländische Steckverbinderherstellung gewähren. Diese Anreize fallen mit Anforderungen an inländische Inhalte zusammen, die 50 % US-amerikanisch bezogene Materialien für die Berechtigung zur Steuergutschrift für Elektrofahrzeuge vorschreiben und Erstausrüster dazu zwingen, Lieferantenbeziehungen zu bewerten und möglicherweise die Steckverbinderproduktion zurückzuverlagern. Die Erweiterung der Molex-Anlage in Guadalajara im Wert von 130 Millionen USD demonstriert Nearshoring-Strategien, die Lieferanten näher an die US-amerikanische Automobilproduktion positionieren und gleichzeitig die Kostenwettbewerbsfähigkeit erhalten[3]"Molex erweitert nordamerikanische Fertigungskapazitäten mit Eröffnung einer zweiten hochmodernen Fabrik in Guadalajara," Molex, molex.com.. Die Investition von Scout Motors in einen Lieferantenpark im Wert von 300 Millionen USD in South Carolina verdeutlicht, wie Bundesanreize die Entwicklung regionaler Automobilökosysteme katalysieren, von denen Steckverbinderlieferanten durch Nähevorteile profitieren.

48-V-Architekturen und Entstehung des Tesla-LVCS-Standards

Die Übernahme des Tesla-Niederspannungssteckverbinder-Standards durch Ford und General Motors signalisiert eine Branchenkonvergenz hin zu vereinfachten Elektroarchitekturen, die die Steckverbinderkomplexität reduzieren und gleichzeitig leistungsstärkere Anwendungen ermöglichen. 48-V-Systeme vervierfachen die Spannungskapazität im Vergleich zu herkömmlichen 12-V-Netzen und unterstützen elektrische Turboaufladung, Rekuperationsbremsung und fortschrittliche Klimasteuerung ohne Hochspannungssicherheitsprotokolle. Dieses Spannungsniveau ermöglicht kleinere Leitungsquerschnitte und ein reduziertes Kabelbaum-Gewicht bei gleichzeitiger Aufrechterhaltung der Energieversorgungskapazität und schafft Nachfrage nach Mittelspannungssteckverbindern wie dem MX150-System von Molex, das für 60-V-Anwendungen ausgelegt ist. Die Standardisierung auf weniger Steckverbindertypen konsolidiert potenziell Lieferantenbeziehungen und reduziert die Lagerkomplexität für Erstausrüster, die mehrere Fahrzeugplattformen verwalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisdruck und Kommodifizierung bei Steckverbindern | -0.7% | National, ausgeprägt in hochvolumigen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffkosten und Versorgungsunterbrechungen | -0.5% | National, kupferintensive Anwendungen | Mittelfristig (2-4 Jahre) |

| Fragmentierte Einführung von Niederspannungsstandards | -0.3% | National, Einschränkungen durch Altplattformen | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch funktionale Sicherheit und Cybersicherheit | -0.2% | National, Auswirkungen auf das Premiumsegment | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck und Kommodifizierung bei Steckverbindern

Automobilhersteller intensivieren Kostensenkungsinitiativen, da die Skalierung der Elektrofahrzeugproduktion eine Margenerhaltung angesichts des Batteriekostendrucks erfordert. Traditionelle Leiter-zu-Leiter-Steckverbinder sind von Kommodifizierung betroffen, da Lieferanten hauptsächlich über den Preis statt über technologische Differenzierung konkurrieren, was die Margen in hochvolumigen Anwendungen komprimiert. Molex begegnet dieser Herausforderung durch die ZeroWear-Technologie, die Reibung reduziert und den elektrischen Widerstand über wiederholte Steckzyklen hinweg aufrechterhält und so höhere Schaltkreiszahlen ohne proportionale Kostensteigerungen ermöglicht. Die Volatilität des Kupferpreises verschärft den Kostendruck, da COMEX-Futures im Mai 2024 einen Wert von 5,20 USD pro Pfund erreichten und Lieferanten zur Implementierung dynamischer Preismechanismen und Lagerabsicherungsstrategien zwangen.

Volatilität der Rohstoffkosten und Versorgungsunterbrechungen

Kupferversorgungsengpässe schaffen strukturelle Gegenwinds für Steckverbinderhersteller, da das globale Nachfragewachstum die Minenproduktionskapazität übersteigt. BHP prognostiziert ein Kupfernachfragewachstum von 70 % zwischen 2021 und 2050, angetrieben durch Elektrifizierungstrends, wobei Elektrofahrzeuge dreimal mehr Kupfer benötigen als Fahrzeuge mit Verbrennungsmotor. Die chinesische Kupferkathoden-Produktion stieg 2024 um 5,42 %, doch die Konzentratversorgungsknappheit hält aufgrund begrenzter neuer Minenentwicklung und Umweltbeschränkungen bei bestehenden Betrieben an. Steckverbinderhersteller reagieren durch den Einsatz von Sekundärkupfer und die Entwicklung alternativer Legierungen, obwohl Leistungskompromisse die Einführung in hochzuverlässigen Automobilanwendungen einschränken können, die konsistente elektrische Eigenschaften erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: BEV-Beschleunigung verändert die Steckverbindernachfrage

Im Jahr 2024 halten Verbrennungsmotoren einen Marktanteil von 38,21 % und schaffen ein zeitliches Missverhältnis zwischen aktuellem Umsatz und zukünftigen Chancen, während Batterieelektrofahrzeuge bis 2030 ein CAGR-Wachstum von 18,54 % verzeichnen. Die Erweiterung des Tesla-Supercharger-Netzwerks auf Nicht-Tesla-Fahrzeuge beschleunigt die BEV-Einführung, indem Bedenken hinsichtlich der Reichweitenangst ausgeräumt werden. Gleichzeitig demonstriert Fords Lightning Pro-Nutzfahrzeugvariante die Tauglichkeit schwerer Elektrofahrzeuge, die über Verbraucheranwendungen hinausgeht. Plug-in-Hybridfahrzeuge dienen als Übergangstechnologie mit moderaten Wachstumserwartungen, während Brennstoffzellenfahrzeuge Nischenanwendungen bleiben, die durch Wasserstoffinfrastruktureinschränkungen begrenzt sind.

Hybridfahrzeuge halten eine stabile Nachfrage aufrecht, da kostenbewusste Verbraucher die Vorteile der Elektrifizierung ohne Abhängigkeit von der Ladeinfrastruktur suchen. Die Segmentierung nach Antriebsart zeigt grundlegende Verschiebungen in der Fahrzeugelektroarchitektur, da BEV-Plattformen traditionelle Motorsteuerungssysteme eliminieren und gleichzeitig thermisches Batteriemanagement und Hochspannungssicherheitstrennungen einführen. ISO-26262-Funktionssicherheitsstandards beeinflussen zunehmend die Steckverbinder-Designspezifikationen, da das Integrationsniveau von Fahrzeugsystemen steigt und Lieferanten dazu verpflichtet, Compliance-Fähigkeiten über mehrere Fahrzeugarchitekturen und Antriebstechnologien hinweg nachzuweisen.

Nach Verbindungstyp: Zonale Architekturen treiben das Wachstum von Platine-zu-Platine voran

Leiter-zu-Leiter-Verbindungen halten im Jahr 2024 mit 46,37 % Marktanteil durch anhaltende Dominanz in traditionellen Automobilanwendungen, doch die Einführung zonaler Architekturen reduziert die Gesamtkomplexität von Kabelbäumen und begünstigt hochdichte Verbindungen. Die MX-DaSH-Steckverbinderfamilie von Molex veranschaulicht diesen Trend, indem sie Hochgeschwindigkeitsdatenübertragung mit Energieversorgung in modularen Konfigurationen kombiniert, die die Steckverbinderanzahl und Installationskomplexität reduzieren. Platine-zu-Platine-Steckverbinder beschleunigen mit einer CAGR von 11,26 %, da Fahrzeugelektroarchitekturen von verteilten Steuergerätetopologien zu zentralisierten Rechenplattformen übergehen, die Fahrzeugfunktionen konsolidieren.

Leiter-zu-Platine-Anwendungen halten eine stabile Nachfrage in Motorsteuerungs- und Karosseriesteuermodulen aufrecht, während andere Verbindungstypen, einschließlich flexibler Leiterplatten, in platzbeschränkten Anwendungen an Bedeutung gewinnen. Die Entwicklung des Verbindungstyps spiegelt breitere Automobilbranchentrends hin zu softwaredefinierten Fahrzeugen wider, die weniger physische Schnittstellen, aber höhere Datendurchsatzfähigkeiten erfordern. USCAR-Standards, einschließlich USCAR-2 und USCAR-17, bieten Zuverlässigkeitsbenchmarks, die die Steckverbinderauswahl über verschiedene Verbindungstypen hinweg leiten und eine konsistente Leistung in verschiedenen Automobilbetriebsumgebungen gewährleisten.

Nach Spannung: Hochspannungsanstieg spiegelt den Elektrifizierungseffekt wider

Niederspannungsanwendungen halten im Jahr 2024 mit 57,42 % Marktanteil durch anhaltende Dominanz in Karosserieelektronik, Beleuchtung und Infotainmentsystemen, die innerhalb von 12-V-Grenzen betrieben werden. Mittelspannungssegmente profitieren von der Einführung von 48-V-Systemen, die leistungsstärkere Anwendungen ohne Hochspannungssicherheitsprotokolle ermöglichen und Chancen für Lieferanten wie Molex mit MX150-Steckverbindersystemen schaffen, die für den 60-V-Betrieb ausgelegt sind. Hochspannungssteckverbinder steigen mit einer CAGR von 19,27 %, da Elektrofahrzeugarchitekturen 400-V- und 800-V-Stromverteilungsfähigkeiten erfordern, die traditionelle Fahrzeugelektriksysteme übersteigen.

Die Entwicklung des Megawatt-Ladesystems für schwere Nutzfahrzeuge treibt die Spannungsanforderungen über Personenkraftfahrzeuganwendungen hinaus und erfordert Steckverbinder, die für den 1000-V-Betrieb mit integrierter Flüssigkühlung geeignet sind. Die Spannungssegmentierung spiegelt grundlegende Veränderungen in der Fahrzeugelektroarchitektur wider, da Fahrzeuge von mechanischen zu elektrischen Steuerungssystemen übergehen. Regulatorische Compliance-Faktoren, einschließlich IEC-62196-Ladestandards und SAE-J1772-Kompatibilitätsanforderungen, beeinflussen Steckverbinder-Designspezifikationen über verschiedene Spannungskategorien hinweg und schaffen Markteintrittsbarrieren für Lieferanten ohne Zertifizierungsfähigkeiten.

Nach Komponente: Gehäuseinnovation treibt das schnellste Wachstum voran

Kontaktkomponenten halten im Jahr 2024 mit 43,18 % Marktanteil durch grundlegende Bedeutung für die elektrische Konnektivität, doch das Gehäusedesign bestimmt zunehmend die Steckverbinderleistung in rauen Automobilumgebungen. Eatons Ösenkonduktoren-Produktionskapazitäten demonstrieren Skalierungsanforderungen für hochvolumige Automobilanwendungen, mit Milliarden von jährlich produzierten Teilen über mehrere Stanzanlagen hinweg. Gehäusekomponenten beschleunigen mit einer CAGR von 12,83 %, da Anforderungen an Umweltabdichtung und Miniaturisierung die Innovation über die traditionelle kontaktfokussierte Entwicklung hinaus vorantreiben.

Verriegelungsmechanismen und andere Komponenten erfüllen spezialisierte Funktionen in Steckverbinderbaugruppen, wobei Positionssicherungsmerkmale zu Standardanforderungen für Automobilanwendungen werden. Die Komponentensegmentierung zeigt die Komplexität der Lieferkette, da Steckverbinderhersteller mehrere spezialisierte Komponenten von verschiedenen Lieferanten integrieren, um vollständige Baugruppen zu erstellen. Zweikomponenten-Spritzguss- und umspritzte Designs ermöglichen es Gehäusekomponenten, Temperaturen bis zu 200 °C standzuhalten und gleichzeitig Wasserabweisungs- und Verdrehsicherungsmerkmale zu bieten, die für Automobilzuverlässigkeitsstandards unerlässlich sind.

Nach Stromtyp: Kombinierte Steckverbinder führen die Entwicklung des Elektrofahrzeugladens an

AC-Steckverbinder halten im Jahr 2024 mit 52,64 % Marktanteil durch Dominanz in Wohn- und Arbeitsplatzladeanwendungen, die vorhandene Elektroinfrastruktur nutzen. Die Übernahme des Tesla-NACS (Nordamerikanischer Ladestandard) durch Ford und General Motors schafft potenzielle Standardisierung auf weniger Steckverbindertypen, obwohl CCS-Infrastrukturinvestitionen eine wettbewerbsfähige Positionierung für kombinierte Steckverbindersysteme aufrechterhalten. Kombinierte Ladesteckverbinder beschleunigen mit einer CAGR von 17,21 %, da die Einführung von CCS (Kombiniertes Ladesystem) das DC-Schnellladen über mehrere Fahrzeughersteller hinweg standardisiert.

DC-Steckverbinder dienen spezialisierten Anwendungen, einschließlich Fahrzeug-zu-Netz-Integration und gewerblichem Flottenladung, die bidirektionale Energieflusskapazitäten erfordern. Die Stromtypsegmentierung spiegelt Entwicklungsmuster der Ladeinfrastruktur wider, da öffentliche DC-Schnellladenetze expandieren, während das häusliche AC-Laden der primäre Anwendungsfall für die meisten Elektrofahrzeugbesitzer bleibt. Die SAE-J3400-NACS-Standardisierung und die J3271-MCS-Entwicklung demonstrieren Branchenbemühungen zur Konsolidierung von Ladesteckverbindertypen bei gleichzeitiger Aufrechterhaltung der Abwärtskompatibilität mit bestehenden Fahrzeugflotten.

Nach Anwendung: Batteriemanagementsysteme überholen traditionelle Segmente

Motor- und Antriebsstranganwendungen halten im Jahr 2024 mit 29,09 % Marktanteil durch anhaltende Produktion von Fahrzeugen mit Verbrennungsmotor, doch diese Dominanz schwindet, da die Elektrifizierung traditionelle Antriebsstrangsteuerungsanforderungen eliminiert. Fahrerassistenzsysteme und Sicherheitssysteme treiben die Steckverbindernachfrage durch Sensorproliferation und Echtzeitdatenverarbeitungsanforderungen voran, die traditionelle Fahrzeugnetzwerkfähigkeiten übersteigen. Batteriemanagementsysteme verzeichnen ein CAGR-Wachstum von 19,82 %, da die Einführung von Elektrofahrzeugen völlig neue Steckverbinderanwendungskategorien schafft, die bei Fahrzeugen mit Verbrennungsmotor nicht vorhanden sind.

Infotainmentsysteme entwickeln sich hin zu Hochbandbreitenanwendungen, die 5G-Konnektivität und Over-the-Air-Softwareupdates unterstützen und eine Automotive-Ethernet-Infrastruktur erfordern. Karosseriesteuerung und Innenausstattung profitieren von zunehmendem elektronischen Inhalt, da Fahrzeuge mehr Komfort- und Komfortfunktionen integrieren, während die Fahrzeugbeleuchtung auf LED- und adaptive Systeme umstellt, die spezialisierte Steckverbinder erfordern. Die Anwendungssegmentierung zeigt die Transformation der Automobilindustrie, da mechanische Systeme elektronischen Alternativen weichen, die leistungsfähigere Konnektivitätslösungen über mehrere Fahrzeugsubsysteme hinweg erfordern.

Geografische Analyse

Der Süden absorbiert nun den größten Anteil am Markt für Automobilsteckverbinder in den Vereinigten Staaten, da Hyundai, Scout Motors und mehrere Batterie-Joint-Ventures Greenfield-Werke bauen, die durch Anreizpakete angezogen werden. Lieferantenparks verkürzen die Just-in-Sequence-Lieferwege und erhöhen die Nachfrage nach Mittelspannungs- und Hochspannungskupplungen, die auf Batterielinien installiert werden.

Bundesstaaten im Mittleren Westen wie Michigan und Ohio wandeln Altmotorenwerke in Teile für elektrische Antriebsstränge um und halten die Steckverbindernachfrage aufrecht, während sie die Belegschaft weiterqualifizieren. Die Nähe zu Forschungszentren und Teststrecken fördert die Einführung von zonalen Netzwerken und Ethernet-Kabelbäumen.

Der Westen zeichnet sich durch Kaliforniens ZEV-Ziele und Teslas Fabrikzentrum aus, was Bestellungen für Hochspannungsladesockel und Sensorleitungssätze ankurbelt. Der Nordosten verfügt über einen reifen Aftermarket und die Nähe zur grenzüberschreitenden Versorgung aus Kanada, was Niederspannungsersatzsteckverbinder für die Flottenerhaltung aufrechterhält. Diese Muster veranschaulichen, wie regionale Investitionsströme den Markt für Automobilsteckverbinder in den Vereinigten Staaten verankern.

Wettbewerbslandschaft

Der Markt für Automobilsteckverbinder in den Vereinigten Staaten weist eine moderate Konzentration auf, da TE Connectivity, Amphenol, Aptiv, Molex, Yazaki und Sumitomo bedeutende Marktpositionen innehaben. TE Connectivity emittierte im Januar 2025 vorrangige Schuldverschreibungen im Wert von 750 Millionen EUR, um Akquisitionen zu finanzieren, die Automobilsockel und -sensoren erweitern. Amphenol schloss 2024 die Übernahme von CIT ab, um seine Endmarktreichweite zu verbreitern.

Lieferanten verfolgen vertikale Integration durch eigenes Stanzen und Umspritzen, um sich gegen logistische Schocks abzusichern. Portfoliolücken werden durch gezielte Transaktionen geschlossen, die 48-V-Leistungsplatinen, Lichtwellenleiter-Jumper oder Abdichtungs-IP hinzufügen. Die technologische Differenzierung konzentriert sich auf verschleißfreie Beschichtungen, Multi-Gigabit-Datenpfade und flüssigkeitsgekühlte Hochspannungsdocks.

Neue Marktteilnehmer aus der Unterhaltungselektronik bieten kostenoptimierte Mikrosteckverbinder an und setzen etablierte Anbieter unter Preisdruck. Als Reaktion darauf bündeln Marktführer Kabelbaugruppen und Ingenieurdienstleistungen, um die Kundenbindung zu stärken. Staatliche Anreize begünstigen Unternehmen mit inländischer Kapazität und drängen asiatische Hersteller dazu, US-Standorte zu bauen oder zu erweitern. Diese Kombination aus Konsolidierung und Greenfield-Investitionen erhält die Wettbewerbsdynamik im Markt für Automobilsteckverbinder in den Vereinigten Staaten aufrecht.

Aktuelle Branchenentwicklungen

- Oktober 2024: Molex veröffentlichte eine umfassende Analyse der Entwicklung von 48-V-Automobilsystemen und betonte die Fähigkeiten des MX150-Mittelspannungssteckverbindersystems zur Ermöglichung leichterer Verkabelung bei gleichzeitiger Einhaltung der für Elektrifizierungsanwendungen erforderlichen Leistungsstandards.

- Mai 2024: Amphenol schloss die Übernahme von CIT ab und erweiterte damit die Fähigkeiten über mehrere Endmärkte hinweg, während rekordverdächtige Quartalsergebnisse gemeldet wurden, die durch Wachstum im Automobil- und Industriebereich angetrieben wurden.

Berichtsumfang des Marktes für Automobilsteckverbinder in den Vereinigten Staaten

| Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Hybridfahrzeug (HEV) |

| Leiter-zu-Leiter |

| Leiter-zu-Platine |

| Platine-zu-Platine |

| Sonstige |

| Niederspannung (weniger als 60 V) |

| Mittelspannung (60 bis 400 V) |

| Hochspannung (mehr als 400 V) |

| Kontakt |

| Gehäuse |

| Verriegelung |

| Sonstige |

| AC-Steckverbinder |

| DC-Steckverbinder |

| Kombinierte Steckverbinder (Kombi/CCS) |

| Batteriemanagementsystem |

| Infotainmentsystem |

| Fahrerassistenz- und Sicherheitssystem |

| Motorsteuerung und Antriebsstrang |

| Karosseriesteuerung und Innenausstattung |

| Fahrzeugbeleuchtung |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Antriebsart | Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Brennstoffzellenfahrzeug (FCEV) | |

| Hybridfahrzeug (HEV) | |

| Nach Verbindungstyp | Leiter-zu-Leiter |

| Leiter-zu-Platine | |

| Platine-zu-Platine | |

| Sonstige | |

| Nach Spannung | Niederspannung (weniger als 60 V) |

| Mittelspannung (60 bis 400 V) | |

| Hochspannung (mehr als 400 V) | |

| Nach Komponente | Kontakt |

| Gehäuse | |

| Verriegelung | |

| Sonstige | |

| Nach Stromtyp | AC-Steckverbinder |

| DC-Steckverbinder | |

| Kombinierte Steckverbinder (Kombi/CCS) | |

| Nach Anwendung | Batteriemanagementsystem |

| Infotainmentsystem | |

| Fahrerassistenz- und Sicherheitssystem | |

| Motorsteuerung und Antriebsstrang | |

| Karosseriesteuerung und Innenausstattung | |

| Fahrzeugbeleuchtung | |

| Sonstige | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Steckverbinder in US-amerikanischen Batterieelektrofahrzeugen prognostiziert?

Steckverbinder, die speziell für BEV-Plattformen bestimmt sind, werden voraussichtlich bis 2030 mit einer CAGR von 18,54 % wachsen.

Welche Steckverbinder-Spannungsklasse wächst in der amerikanischen Automobilproduktion am schnellsten?

Hochspannungskomponenten über 400 V wachsen mit einer CAGR von 19,27 % und übertreffen damit Nieder- und Mittelspannungsbereiche.

Welches Komponenten-Teilsegment wächst schneller als Kontakte?

Gehäuseteile wachsen mit einer CAGR von 12,83 % aufgrund von Abdichtungs- und Miniaturisierungsdruck.

Welche jüngste Akquisitionsstrategie hat Amphenol verfolgt?

Amphenol schloss im Januar 2025 den Kauf von CIT für 2,025 Milliarden USD ab, um sein Angebot an Automobil- und Industriesteckverbindern zu erweitern.

Seite zuletzt aktualisiert am: