Fahrzeugaudio-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

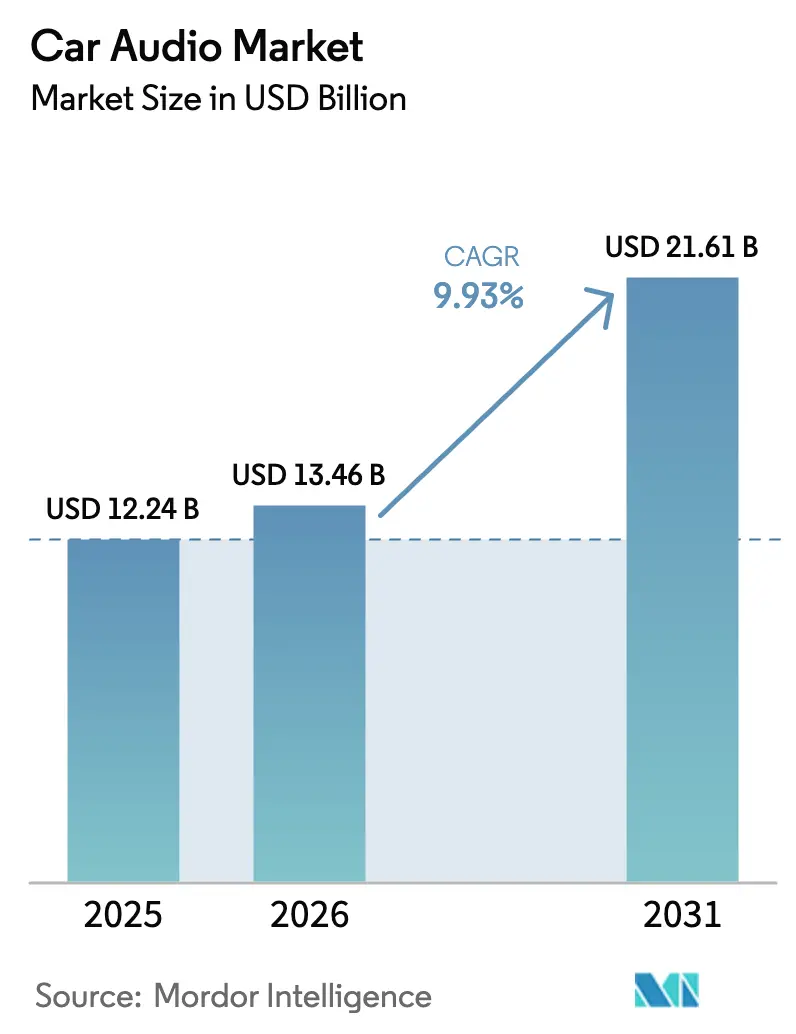

| Marktgröße (2026) | 13.46 Milliarden US-Dollar |

| Marktgröße (2031) | 21.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

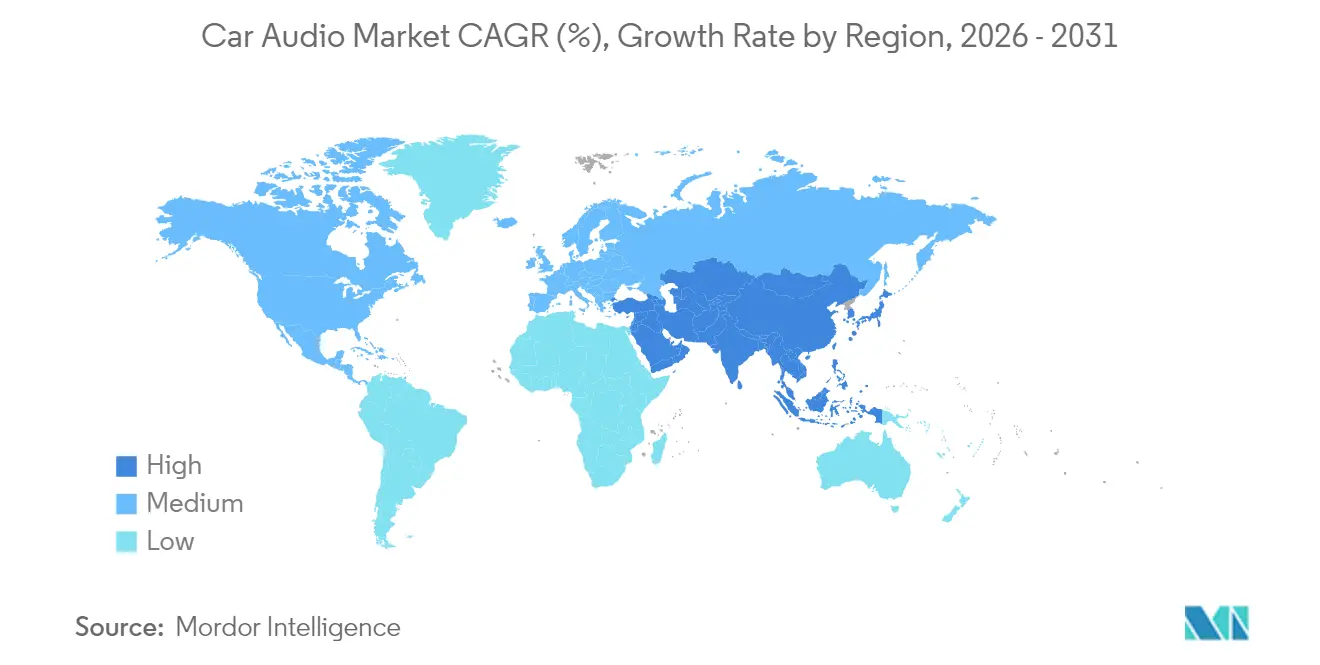

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fahrzeugaudio-Marktanalyse von Mordor Intelligence

Die Marktgröße für Fahrzeugaudio wurde im Jahr 2025 auf 12,24 Milliarden USD geschätzt und soll von 13,46 Milliarden USD im Jahr 2026 auf 21,61 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,93 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Migration hin zu softwaredefinierten Fahrzeugen, die steigende Verbrauchernachfrage nach sprachgesteuerten Schnittstellen und das Upselling von immersiven 3-D-Soundpaketen vorangetrieben. Automobilhersteller betrachten erstklassige Fahrzeuginnenraumakustik als Differenzierungsmerkmal, das die Markenpositionierung und Abonnementeinnahmen im Fahrzeugaudio-Markt unterstützt. Zulieferer beeilen sich, Klasse-D-Verstärker zu optimieren, die Batterieenergie in Elektrofahrzeugen schonen, während Over-the-Air (OTA)-Updates im Betrieb befindliche Fahrzeugflotten ohne physische Nachrüstungen auf dem neuesten Stand halten. Der regionale Schwung ist in der Region Asien-Pazifik am stärksten, wo kurze Produktzyklen und eine hohe Elektrofahrzeugdurchdringung die Technologieerneuerung beschleunigen.

Wichtigste Erkenntnisse des Berichts

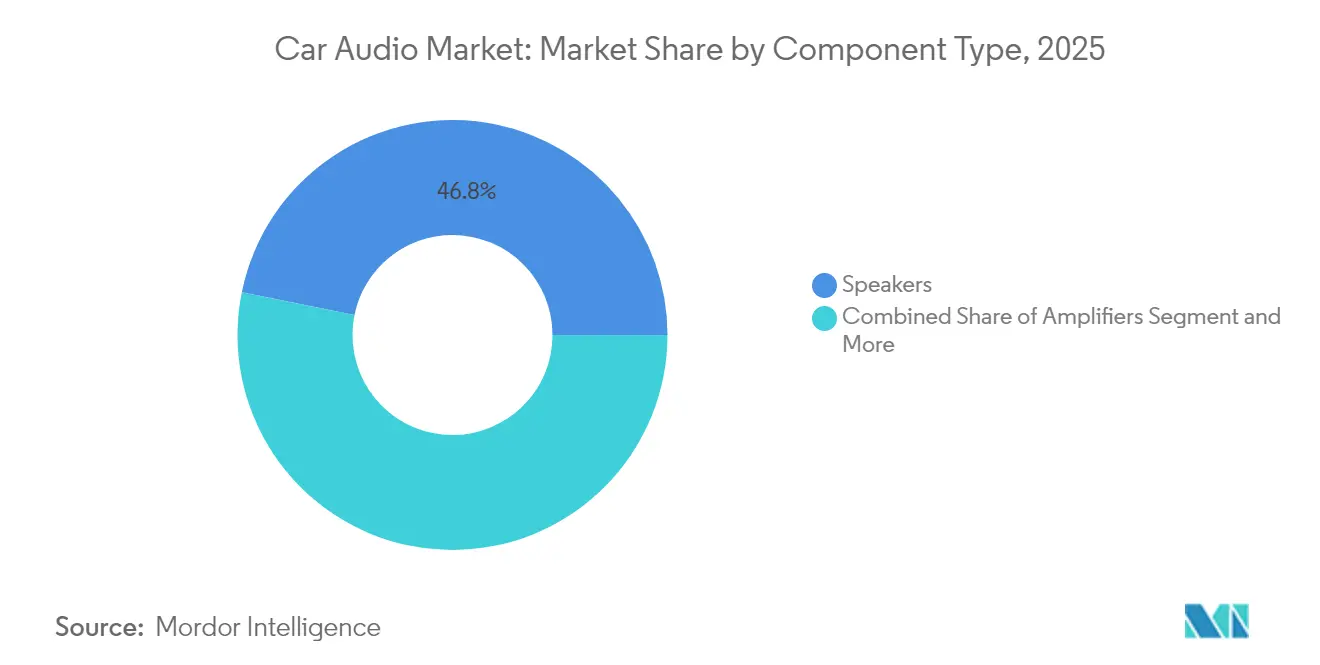

- Nach Komponententyp führten Lautsprecher mit einem Marktanteil von 46,81 % im Fahrzeugaudio-Markt im Jahr 2025; Klasse-D-Verstärker werden voraussichtlich bis 2031 den schnellsten CAGR von 11,41 % verzeichnen.

- Nach Fahrzeugtyp entfielen auf SUVs 41,63 % des Fahrzeugaudio-Marktvolumens im Jahr 2025, und sie sollen bis 2031 mit einem CAGR von 11,19 % wachsen.

- Nach Klangverwaltungsmodus hielt die manuelle Steuerung im Jahr 2025 einen Anteil von 62,74 % am Fahrzeugaudio-Marktvolumen, während KI-gesteuerte Personalisierung mit einem CAGR von 20,06 % expandiert.

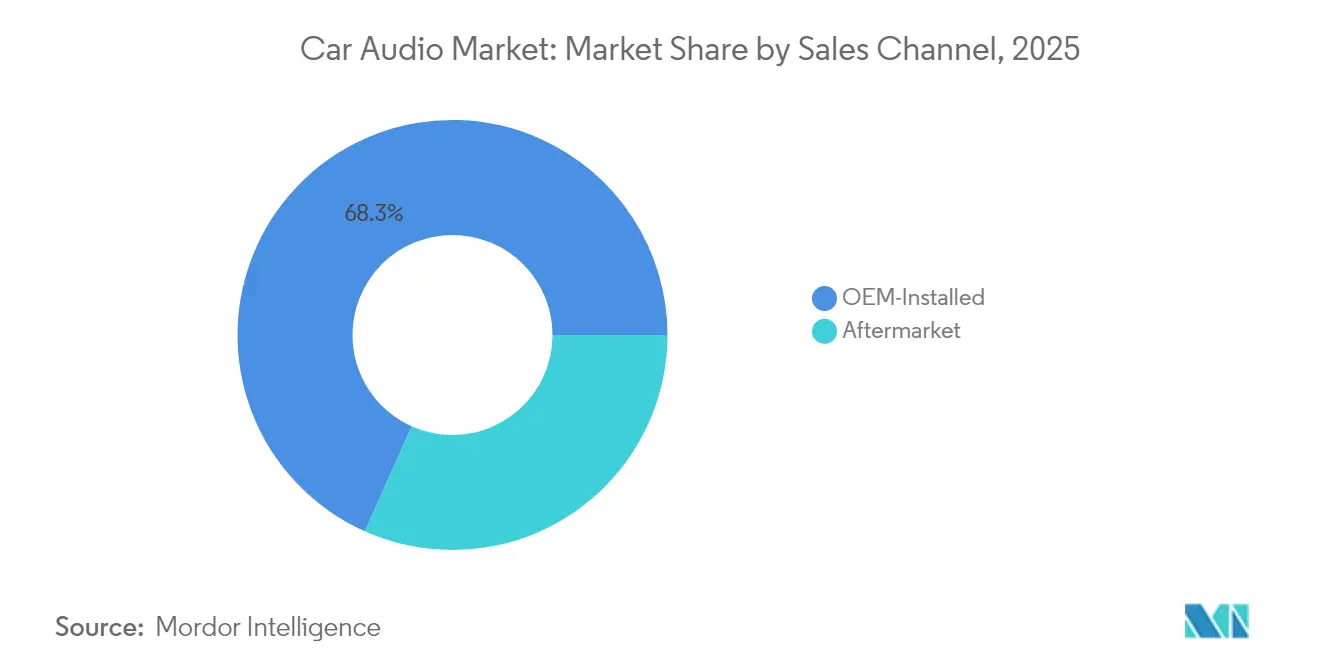

- Nach Vertriebskanal entfielen auf OEM-installierte Systeme 68,32 % des Fahrzeugaudio-Marktvolumens im Jahr 2025; der Nachrüstmarkt wächst mit einem CAGR von 12,18 %.

- Nach Konnektivitätstechnologie behielten kabelgebundene Lösungen im Jahr 2025 einen Marktanteil von 51,97 % im Fahrzeugaudio-Markt, doch kabelloses Ultra-Breitband steigt mit einem CAGR von 15,48 %.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 43,23 % am Fahrzeugaudio-Marktvolumen im Jahr 2025 und der höchsten CAGR-Prognose von 11,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fahrzeugaudio-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sprachgesteuerte Audio-Basislinie | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Migration zu Klasse-D-Verstärkern | +2.1% | Global, konzentriert auf Elektrofahrzeugmärkte in der Region Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| 3-D / Immersive Soundpakete | +1.9% | Nordamerika und EU-Premiumsegmente, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| SDV-Audiofunktion | +1.7% | Global, angeführt von Tesla und chinesischen OEMs | Kurzfristig (≤ 2 Jahre) |

| Plug-and-Play-Nachrüstkits | +1.4% | Nordamerika und EU-Nachrüstmarkt, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Leichtere Lautsprecherdesigns | +1.2% | Global, Priorität in auf Elektrofahrzeuge ausgerichteten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sprachgesteuerte Audio-Basislinie in Fahrzeugen des Modelljahres 2027

Volkswagen integriert bereits einen ChatGPT-gestützten Assistenten in sein europäisches Portfolio, der konversationelle Befehle unterstützt[1]"Volkswagen Sprachbefehlsintegration," Volkswagen Newsroom, volkswagen.com. Die Umstellung entfernt physische Tasten, schafft Platz auf dem Armaturenbrett und ermöglicht kostenpflichtige Upgrades per Sprache, was die Innovation im gesamten Fahrzeugaudio-Markt beeinflusst. Zulieferer müssen KI-Partnerschaften frühzeitig sichern, da Automobilhersteller bevorzugte Technologiestapel in lange Entwicklungszyklen einschließen, die Spezifikationen Jahre im Voraus einfrieren. Der Trend erhöht auch die Datenschutzerwartungen und fördert die geräteinterne Verarbeitung, die Cloud-Latenz und Datenexposition vermeidet.

Migration zu Klasse-D-Verstärkern für Elektrofahrzeugeffizienz

Elektrofahrzeugarchitekturen können keine verschwendeten Watt tolerieren. Klasse-D-Designs erreichen eine Effizienz von 90 %, verlängern die Reichweite und reduzieren die Wärmelast. Asiatische Werke spezifizieren Klasse-D für mittlere Fahrzeugsegmente und setzen nordamerikanische Markeningenieure unter Druck, nachzuziehen. Neue Siliziumlösungen integrieren eine Einzel-Induktor-Modulation, die die Bauteilanzahl und die Platinengröße reduziert und die Unterbringung in überfüllten Instrumententafeln erleichtert. OEM-Beschaffungsteams bevorzugen Zulieferer, die nachrüstfertige Module für Altplattformen anbieten und eine konsistente Klangwiedergabe bei gleichzeitiger Erfüllung strengerer Effizienzanforderungen gewährleisten. Die inkrementellen Energieeinsparungen, obwohl pro Fahrzeug gering, skalieren über Millionen von Einheiten und haben daher strategisches Gewicht für die CO2-Compliance auf Flottenebene im Fahrzeugaudio-Markt.

Upselling von 3-D / Immersiven Soundpaketen

Immersive Surround-Systeme schaffen hochmargige Optionen, die Käufer bereitwillig am Checkout-Bildschirm hinzufügen. Dolby Laboratories wird die elektrische Modellreihe von Cadillac 2026 mit Atmos-Funktionen ausstatten, was signalisiert, dass räumliches Audio von Konzeptfahrzeugen in den Mainstream-Luxusbereich übergegangen ist[2]"Dolby und General Motors bringen Dolby Atmos in die gesamte 2026er Elektrofahrzeugpalette von Cadillac," Dolby Laboratories Investor Relations, dolby.com. Der Bruttogewinn bei softwareaktivierten Klangmodi übersteigt häufig 60 % und sichert Einnahmen über den Erstverkauf hinaus. Da autonome Funktionen die Verweildauer im Fahrzeug erhöhen, schätzen Verbraucher eine Wiedergabe in Kinoqualität, die Fahrzeuge in persönliche Unterhaltungszentren verwandelt. Die Komponentenkosten sinken mit dem Volumen, sodass Premiumfunktionen in mittlere Ausstattungsvarianten im Fahrzeugaudio-Markt kaskadieren können.

SDV-Audiofunktionsfreischaltungen per OTA

Sobald ein Fahrzeug das Band verlässt, bleibt die Audiofunktionalität nicht mehr statisch. Automobilhersteller geben jetzt OTA-Updates heraus, die Equalizer-Voreinstellungen, zusätzliche Lautsprecherkanäle oder adaptive Geräuschunterdrückung aktivieren. Dieses serviceorientierte Modell kann die Entwicklungsausgaben halbieren, indem späte Änderungen in Software-Releases verlagert werden. OTA liefert auch anonymisierte Nutzerdaten, die die iterative Abstimmung leiten und zukünftige Produkt-Roadmaps beeinflussen. Frühe Anwender wie globale Elektrofahrzeugspezialisten zeigen, dass kostenpflichtige Downloads den Lebenszeitwert verbessern, und traditionelle Marken replizieren das Modell, um die Wettbewerbsfähigkeit im Fahrzeugaudio-Markt zu erhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei der Cybersicherheitszertifizierung | -2.3% | Global, insbesondere EU gemäß UN-Regelung Nr. 155 | Kurzfristig (≤ 2 Jahre) |

| Engpass bei DSPs und MEMS-Mikrofonen | -1.8% | Globale Lieferkette, konzentrierte Auswirkungen in der Fertigung in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Margendruck durch das Recht auf Reparatur | -1.2% | Regulatorischer Fokus in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzungen der Lautsprecheranzahl | -0.9% | Globale Elektrofahrzeugmärkte, Priorität in Europa und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der SDV-Cybersicherheitszertifizierung

Seit Juli 2024 müssen alle in der EU verkauften Neuwagen der UN-Regelung Nr. 155 entsprechen. Laboratorien wie TÜV SÜD berichten von Warteschlangen für Genehmigungsslots, was Einführungspläne und Umsatzrealisierungen verzögert[3]"Obligatorischer digitaler Schutzschild für alle Neuwagen," TÜV SÜD, tuvsud.com. Kleinere Audiozulieferer verfügen nicht über dedizierte Cyber-Teams, was Projektbudgets strapaziert und manchmal dazu führt, dass OEMs Audiodomänen von Hochrisikonetzwerken isolieren, was die Integration erweiterter Funktionen einschränkt. Jede Verzögerung komprimiert die Technologie-Roadmap und verringert das Zeitfenster für die Monetarisierung von Audio-Upgrades, was das kurzfristige Wachstum im Fahrzeugaudio-Markt dämpft.

Engpass bei automobilgerechten DSPs und MEMS-Mikrofonen

Die Automobilqualifizierung erfordert Komponenten, die 15 Jahre lang Vibrationen und extremen Temperaturen standhalten – Bedingungen, die Teile in Verbraucherqualität nicht erfüllen können. Die Gießereikapazität bleibt knapp, insbesondere für 28-Nanometer-Mixed-Signal-Knoten, die in digitalen Signalprozessoren verwendet werden. Lieferzeiten von bis zu 60 Wochen erzwingen Neudesigns um Zweitquellen-Silizium, was häufig die Kanalanzahl oder den Verarbeitungsaufwand beeinträchtigt. Spracherkennungsarrays benötigen mehrere MEMS-Mikrofone, und das begrenzte Angebot zwingt OEMs dazu, Funktionseinführungen zu staffeln, was die Durchdringung der KI-gesteuerten Personalisierung im Fahrzeugaudio-Markt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Lautsprecher verankern den akustischen Wert

Lautsprecher trugen im Jahr 2025 mit 46,81 % zum Marktanteil im Fahrzeugaudio-Markt bei und unterstreichen ihre Rolle als primärer Wahrnehmungstreiber der Audioqualität. Die Nachfrage nach schlanken Membrandesigns, die leichte Verbundwerkstoffe verwenden, steigt, sodass Automobilhersteller Treiber in Dachhimmeln und Sitzen einbetten können, ohne Masse hinzuzufügen. Klasse-D-Verstärker folgen als Hochwachstumskomponente mit einem CAGR von 11,41 %, angetrieben durch Energiebudgets von Elektrofahrzeugen, die Ineffizienz bestrafen. Integrationstrends begünstigen System-on-Chip-Audiocontroller, die digitale Verarbeitung, Verstärkung und Diagnose in einem einzigen Gehäuse zusammenführen und so das Verdrahtungsgewicht und die Montagezeit reduzieren.

Softwaredefinierte Architekturen verlagern Entzerrung und Lautstärkemanagement von diskreten DSP-Boxen in zentrale Rechendomänen im Fahrzeugaudio-Markt. Diese Vereinfachung schafft Platz auf dem Armaturenbrett, stellt jedoch erhöhte Genauigkeitsanforderungen an Lautsprechermembranen, die algorithmische Ausgaben originalgetreu wiedergeben müssen. Zulieferer reagieren mit flachen Tieftönern, die den Frequenzgang unter 30 Hz erweitern, ohne sperrige Gehäuse zu benötigen. Piezobasierte Erreger, die Türverkleidungen in resonante Flächen verwandeln können, gehen in die Pilotproduktion und versprechen eine Reduzierung des Verpackungsvolumens um bis zu 90 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: SUVs übertreffen andere Formate

SUVs machten im Jahr 2025 41,63 % des Fahrzeugaudio-Marktvolumens aus und haben die höchste CAGR-Prognose von 11,19 % bis 2031. Ihre größeren Fahrgastzellen unterstützen zusätzliche Lautsprecherplatzierungen und ermöglichen immersive 19-Kanal-Sets, die einen Premiumpreis erzielen. Hohe Dachhöhen erleichtern die Antennenunterbringung für kabellose Subwoofer, die die Bassleistung ohne strukturelle Vibrationen aufrechterhalten. Schrägheck- und Limousinenmodelle verlieren Marktanteile an Crossover-Fahrzeuge, behalten jedoch ihr Volumen in preissensiblen Regionen, wo kompakte Karosserieformen beliebt bleiben. Sportwagen besetzen Nischenpositionen, spezifizieren jedoch häufig erstklassige Audiosysteme, um Markenprestige zu rechtfertigen.

Mit zunehmender Elektrifizierung entwickeln sich SUVs zu Lifestyle-Hubs, die während Ladestopps Arbeitsanrufe, Gaming-Sitzungen und Streaming-Inhalte beherbergen. Dieses Nutzungsprofil erhöht die Verweildauer und steigert die Zahlungsbereitschaft der Verbraucher für verbesserten Klang. Hersteller nutzen modulare Audioplattformen, die von 8 Lautsprechern in Einstiegsausstattungen bis zu 24 Lautsprechern in Luxusvarianten skalieren, ohne den Kabelbaum neu zu verdrahten, und optimieren so die Margenerfassung im Fahrzeugaudio-Markt.

Nach Klangverwaltungsmodus: KI-Personalisierung skaliert schnell

Die manuelle Einstellung dominierte im Jahr 2025 mit einem Anteil von 62,74 % am Fahrzeugaudio-Marktvolumen, doch KI-gesteuerte Personalisierung soll mit einem CAGR von 20,06 % expandieren. Die Verlagerung basiert auf biometrischen Sensoren, die Stress, Herzfrequenz und Stimmton erkennen, um Wiedergabelisten zu kuratieren und die Entzerrung automatisch anzupassen. Spracherkennung bleibt ein Übergangsmodus, der manuelle Steuerung und vollständige KI-Orchestrierung überbrückt. Automobilhersteller setzen cloudtrainierte Modelle ein, die lokal ausgeführt werden, um latenzfreie Anpassung in Tunneln oder ländlichen Gebieten mit schlechter Konnektivität zu ermöglichen.

Einnahmen stammen aus gestaffelten Abonnementplänen, die erweiterte Profile wie ermüdungsreduzierende Audio- oder Kinderschlafmodi freischalten und die Rentabilität im Fahrzeugaudio-Markt stärken. Implementierungen demonstrieren bereits emotionales Mapping, das musikalische Tonarten mit der Stimmung des Fahrers in Einklang bringt und die Markendifferenzierung verstärkt. Frühe Anwender berichten von Net-Promoter-Score-Gewinnen von bis zu 15 Punkten, was den kommerziellen Vorteil über die Hardware-Amortisation hinaus verdeutlicht.

Nach Vertriebskanal: Nachrüstmarkt kehrt zum Wachstum zurück

OEM-Systeme trugen im Jahr 2025 zu einem Marktanteil von 68,32 % im Fahrzeugaudio-Markt bei, doch der Nachrüstmarkt wächst mit einem CAGR von 12,18 %, angetrieben durch Heimwerker-Kunden, die Plug-and-Play-Kits online kaufen. Cloudbasierte Konfiguratoren ordnen Fahrzeug-VINs Kabelbaum-Adaptern zu und eliminieren Installationsrätselraten. Elektrofahrzeugbesitzer suchen häufig nach Subwoofer-Upgrades, um die mit dem Antriebsstrangwechsel entfallene Motorgeräuschmaskierung zu ersetzen, was neue Ersatzzyklen schafft.

Stationäre Fahrzeugaudio-Spezialisten verlagern sich von Hardware-Margen zu Software-Flash-Diensten, die Surround-Modi aktivieren oder Verstärkerprofile aktualisieren. Diese Trends vergrößern den gesamten Lebenszeiterlös pro Fahrzeug und festigen die strategische Relevanz des Nachrüstmarkts im Fahrzeugaudio-Markt. Die Kanaldynamik schafft Chancen für Zulieferer, die sowohl OEM-Integrationsanforderungen als auch Nachrüstmarkt-Anpassungsanforderungen durch modulare Produktarchitekturen und flexible Vertriebsstrategien bedienen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Kabellose Einführung beschleunigt sich

Kabelgebundene Protokolle wie MOST und A2B machten im Jahr 2025 51,97 % des Fahrzeugaudio-Marktvolumens aus, da sie konsistente Bandbreite und minimale Latenz gewährleisten. Allerdings steigt die Unterstützung für kabelloses Ultra-Breitband (UWB) mit einem CAGR von 15,48 %; bis 2030 wird erwartet, dass Kabellos-Technologie die Legacy-Verkabelung in Premiumausstattungen überholt. UWB ermöglicht eine zentimetergenaue Positionierung, die persönliche Geräte mit bestimmten Sitzzonen koppelt und individualisierte Lautstärke- und Inhaltsströme ermöglicht.

Dual-Mode-Chips integrieren jetzt Wi-Fi 7, Bluetooth 5.4 und UWB in einem einzigen Paket und reduzieren die Stückliste um etwa 20 %. Mit dem Aufkommen fahrerloser Robotaxis begünstigen kontaktlose Desinfektionsrichtlinien kabelfreie Innenräume und beschleunigen den kabellosen Schwung im Fahrzeugaudio-Markt.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 43,23 % am Fahrzeugaudio-Marktvolumen und soll mit einem CAGR von 11,14 % wachsen. Chinesische Automobilhersteller sollen bis 2030 etwa ein Viertel des globalen Fahrzeuganteils sichern, was die Volumennachfrage nach lokal hergestellten Lautsprechern und Verstärkern untermauert. Die nationale Industriepolitik subventioniert inländische Lieferketten und ermöglicht es Systemintegratoren, Lieferzeiten auf 20 Monate zu verkürzen – die Hälfte der Dauer traditioneller Programme. Südkorea und Japan verstärken den regionalen Schwung durch fortschrittliche Halbleiter-Ökosysteme, die Klasse-D-Verstärkermodule speisen, während Indien als Montagestandort für Infotainment-Head-Units im Einstiegssegment aufsteigt.

Nordamerika ist der zweitgrößte Käufer, angetrieben durch die Verbraucherpräferenz für große SUVs und Pick-ups, die reichlich Fahrgastraumplatz für Mehrkanal-Audio bieten. Das Wachstum ist langsamer, da die Durchdringung 90 % übersteigt, doch die Upgrade-Raten bleiben gesund, da OTA-Funktionen die Funktionslebenszyklen verlängern. Händler bündeln Abonnementtests mit neuen Modellen und konvertieren etwa 25 % der Besitzer in wiederkehrende Einnahmenpläne.

Europa absorbiert strenge Cyber-Regeln, die Validierungszyklen verlängern. Dennoch setzt der Block akustische Designtrends, die sich letztendlich globalisieren, wie z. B. vorgeschriebene Fußgänger-Warntöne für Elektroautos, die intelligente Verstärkung und Richtungslautsprecher erfordern. Der Nahe Osten und Lateinamerika weisen kleinere Ausgangswerte auf, aber zweistelliges Wachstum aufgrund steigender verfügbarer Einkommen und Graumarktimporten von Premium-Head-Units. Afrika bleibt ein Nascent-Markt, doch die Nachfrage nach Smartphone-Integration legt den Grundstein für die künftige Einführung von kostenoptimiertem kabellosem Audio im Fahrzeugaudio-Markt.

Wettbewerbslandschaft

Der Fahrzeugaudio-Markt ist mäßig konzentriert. Jüngste Transaktionen stärken die Portfoliobreite. Harman stimmte im Mai 2025 zu, die Verbrauchermarken von Sound United für 350 Millionen USD zu erwerben und so sein Premium-Markenportfolio zu erweitern. Gentex schloss im April 2025 den Kauf von VOXX International für 196 Millionen USD ab und gewann damit die Produktlinien Klipsch und Onkyo, die mit Fahrzeugakustikanwendungen übereinstimmen. Dolby sicherte sich Design-Wins, die Atmos in die gesamte elektrische Modellreihe von Cadillac einbetten, was zeigt, dass Algorithmuseigentum, nicht Hardware, die Marge treibt.

Start-ups, die sich auf KI-Sprachanalyse konzentrieren, lizenzieren Modelle an mehrere Tier-1-Zulieferer, was darauf hindeutet, dass geistiges Eigentum fragmentiert bleibt. Etablierte Unternehmen reagieren mit der Einrichtung von Venture-Fonds, um frühzeitigen Zugang zu vielversprechenden Code-Basen zu sichern.

Die Verhandlungsmacht verlagert sich hin zu Automobilherstellern, die in der Lage sind, Software intern zu entwickeln, was Zulieferer dazu zwingt, offene APIs und Firmware-over-the-Air-Frameworks anzubieten. Das resultierende Ökosystem begünstigt Unternehmen, die Mikrofonarrays, Verstärker und Cloud-Back-Ends zu kohärenten Angeboten integrieren und so ihre Relevanz im sich entwickelnden Fahrzeugaudio-Markt bewahren.

Branchenführer im Fahrzeugaudio-Markt

Bose Corporation

Panasonic Holdings Corporation

Harman International Industries Inc.

Continental AG

Hyundai Mobis Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Harman International gab eine endgültige Vereinbarung zur Übernahme des Verbraucheraudiogeschäfts Sound United der Masimo Corporation für 350 Millionen USD bekannt.

- April 2025: Gentex Corporation schloss die Übernahme von VOXX International ab und integrierte Premium-Audiomarken und Iris-Biometrik-Module.

- März 2025: Dolby Laboratories und General Motors bestätigten die Einführung von Dolby Atmos in der gesamten elektrischen Modellpalette von Cadillac 2026, einschließlich der Modelle Escalade IQL und Lyriq-V.

Berichtsumfang des globalen Fahrzeugaudio-Markts

In Fahrzeugen installierte Fahrzeugaudiosysteme unterhalten und informieren Passagiere. Diese Systeme umfassen mehrere Komponenten, die alle zusammenarbeiten, um eine optimale Klangqualität zu erzielen.

Das Fahrzeugaudiosystem ist nach Komponententyp, Fahrzeugtyp, Klangverwaltung, Vertriebskanal und Geografie segmentiert. Nach Komponententyp ist der Markt in Lautsprecher, Verstärker und Head-Units segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheck, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge segmentiert. Nach Klangverwaltung ist der Markt in Spracherkennung und Manuell segmentiert. Nach Vertriebskanal ist der Markt in Erstausrüster und Nachrüstmarkt segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD) für alle oben genannten Segmente durchgeführt.

| Lautsprecher | 2-Wege |

| 3-Wege | |

| 4-Wege und Koaxial | |

| Verstärker | Klasse AB |

| Klasse D | |

| Head-Units / DSP | |

| Mikrofone und ANC-Controller |

| Schrägheck |

| Limousine |

| SUVs |

| Mehrzweckfahrzeuge |

| Manuell |

| Spracherkennung |

| KI-gesteuerte Personalisierung |

| OEM-installiert |

| Nachrüstmarkt |

| Kabelgebunden (MOST, A2B) |

| Kabellos (Bluetooth, Wi-Fi, UWB) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponententyp | Lautsprecher | 2-Wege |

| 3-Wege | ||

| 4-Wege und Koaxial | ||

| Verstärker | Klasse AB | |

| Klasse D | ||

| Head-Units / DSP | ||

| Mikrofone und ANC-Controller | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Limousine | ||

| SUVs | ||

| Mehrzweckfahrzeuge | ||

| Nach Klangverwaltungsmodus | Manuell | |

| Spracherkennung | ||

| KI-gesteuerte Personalisierung | ||

| Nach Vertriebskanal | OEM-installiert | |

| Nachrüstmarkt | ||

| Nach Konnektivitätstechnologie | Kabelgebunden (MOST, A2B) | |

| Kabellos (Bluetooth, Wi-Fi, UWB) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fahrzeugaudio-Markts?

Der Fahrzeugaudio-Markt wird im Jahr 2026 auf 13,46 Milliarden USD geschätzt.

Wie schnell soll der Fahrzeugaudio-Markt wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 9,93 % expandiert und bis 2031 21,61 Milliarden USD erreicht.

Welche Region führt den Fahrzeugaudio-Markt an?

Asien-Pazifik macht 43,23 % des globalen Umsatzes aus und weist den höchsten CAGR von 11,14 % auf.

Warum sind Klasse-D-Verstärker für Elektrofahrzeuge wichtig?

Klasse-D-Architekturen liefern eine Effizienz von bis zu 90 %, reduzieren die Batterielast und verlängern die Reichweite.

Welche Rolle spielen Over-the-Air-Updates im Fahrzeugaudio?

OTA-Updates ermöglichen es Herstellern, nach dem Kauf neue Audiofunktionen freizuschalten, wiederkehrende Einnahmen zu generieren und im Betrieb befindliche Fahrzeuge auf dem neuesten Stand zu halten.

Seite zuletzt aktualisiert am: