Marktgröße und Marktanteil für Automotive-Aktuatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.39 Milliarden US-Dollar |

| Marktgröße (2031) | 30.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Aktuatoren von Mordor Intelligence

Der Markt für Automotive-Aktuatoren wurde im Jahr 2025 auf 22,19 Milliarden USD geschätzt und soll von 23,39 Milliarden USD im Jahr 2026 auf 30,53 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,44 % während des Prognosezeitraums (2026-2031). Verschärfte Emissions- und Sicherheitsvorschriften, steigende Stückzahlen von Elektrofahrzeugen (EV) und der Übergang von mechanischen Verbindungen zu softwaredefinierten Steuerungen stützen gemeinsam die anhaltende Nachfrage nach intelligenter Aktuierung in den Bereichen Antriebsstrang, Fahrwerk und Karosserie. Automobilhersteller müssen präzise, reaktionsschnelle Aktuatoren integrieren, um das Mandat der Allgemeinen Sicherheitsverordnung II der Europäischen Union für fortschrittliche Fahrerassistenzsysteme (ADAS) in allen neuen Fahrzeugen ab Juli 2024 zu erfüllen[1]"Allgemeine Sicherheitsverordnung II,", Europäische Kommission, europa.eu. Der Wettbewerbsdruck steigt, da Tier-1-Zulieferer auf Brake-by-Wire-, E-Achsen- und Formgedächtnislegierungs-Lösungen (SMA) setzen, die die funktionale Integration steigern und gleichzeitig Gewicht und Energieverbrauch senken.

Wichtigste Erkenntnisse des Berichts

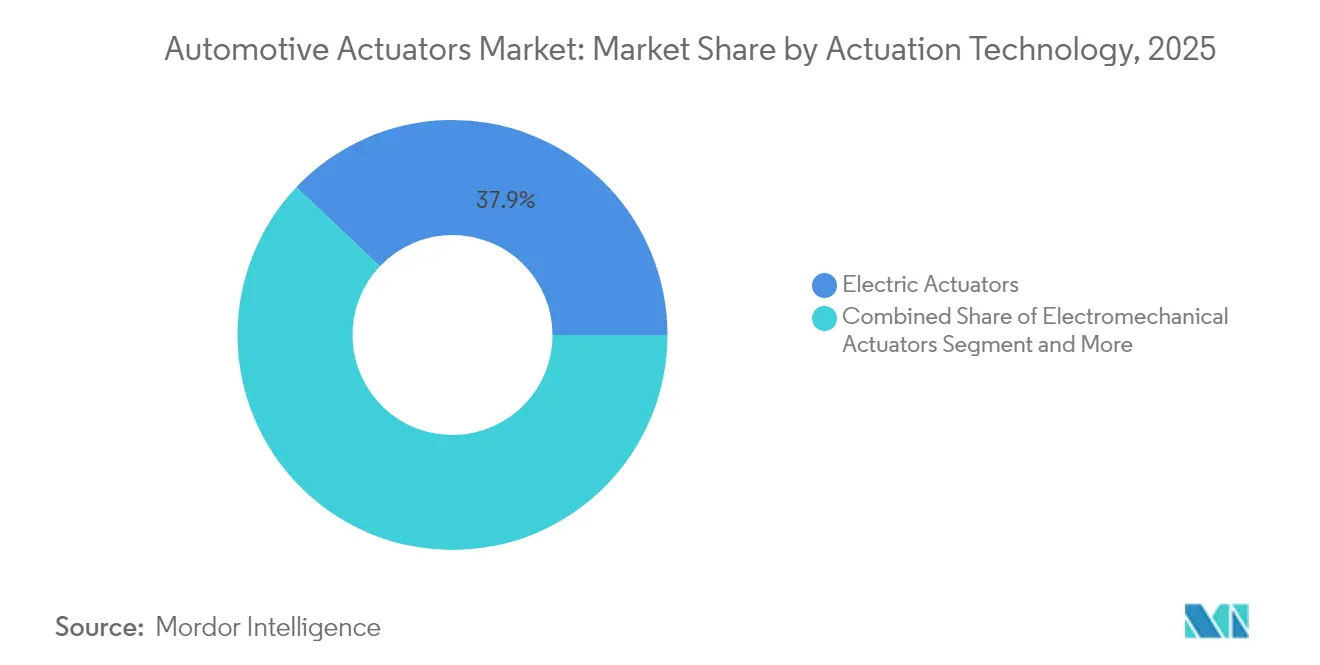

- Nach Aktuierungstechnologie führten elektrische Aktuatoren mit einem Marktanteil von 37,94 % am Markt für Automotive-Aktuatoren im Jahr 2025, während Formgedächtnislegierungs-Geräte mit einer CAGR von 9,60 % bis 2031 am schnellsten wachsen.

- Nach Bewegungstyp beherrschten lineare Systeme 62,01 % der Marktgröße für Automotive-Aktuatoren im Jahr 2025, während rotative Bauformen mit der höchsten CAGR von 7,72 % bis 2031 verzeichnet werden.

- Nach Anwendung behielten Drosselklappeneinheiten einen Anteil von 24,28 % an der Marktgröße für Automotive-Aktuatoren im Jahr 2025, während Fahrwerk- und Chassis-Aktuatoren mit einer CAGR von 7,43 % bis 2031 vordringen.

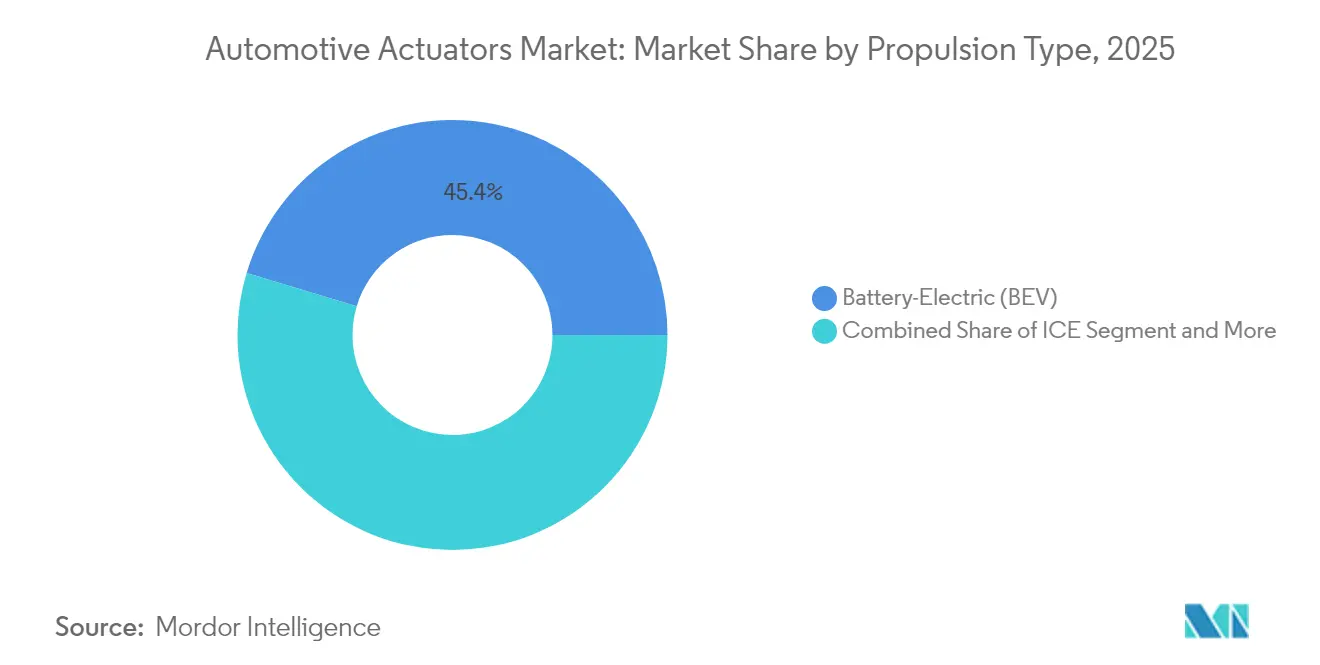

- Nach Antriebstyp entfielen auf batterieelektrische Fahrzeuge 45,35 % des Marktanteils für Automotive-Aktuatoren im Jahr 2025, und es wird ein Wachstum mit einer CAGR von 9,41 % bis 2031 prognostiziert.

- Nach Fahrzeugtyp hielten Personenkraftwagen 70,85 % der Marktgröße für Automotive-Aktuatoren im Jahr 2025, während Busse das am schnellsten wachsende Segment mit einer CAGR von 9,39 % bis 2031 darstellen.

- Nach Vertriebskanal entfielen auf OEMs 80,11 % des Marktanteils für Automotive-Aktuatoren im Jahr 2025, wobei die Aftermarket-Erlöse zurücklagen, jedoch eine CAGR von 8,51 % bis 2031 verzeichneten.

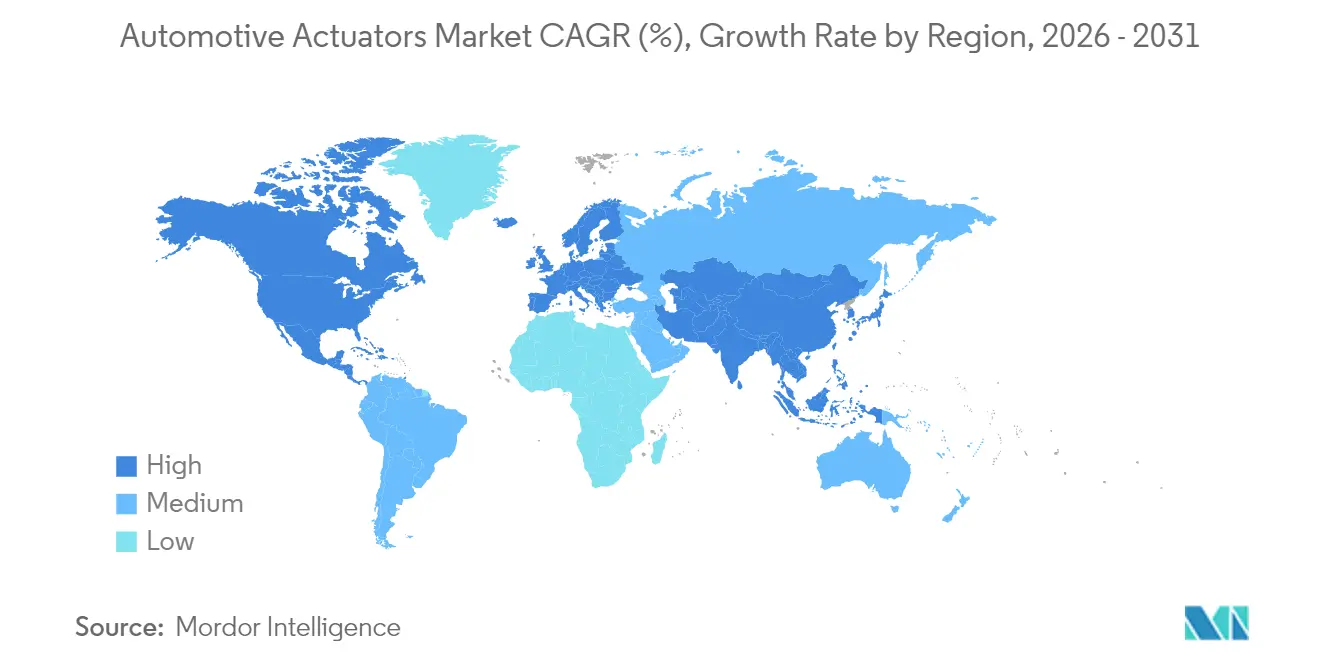

- Asien-Pazifik dominierte mit einem Anteil von 41,86 % an der Marktgröße für Automotive-Aktuatoren im Jahr 2025 und wird bis 2031 eine CAGR von 8,48 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automotive-Aktuatoren

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fortschrittlichen Sicherheits- und Komfortfunktionen | +1.2% | EU, Nordamerika, globale Ausbreitung | Mittelfristig (2-4 Jahre) |

| Zunahme der Fahrzeugelektrifizierung und EV-Produktion | +1.8% | Asien-Pazifik als Kern; Nordamerika und EU folgen | Langfristig (≥4 Jahre) |

| Strengere globale Emissions- und Kraftstoffeffizienzvorschriften | +0.9% | Global | Kurzfristig (≤2 Jahre) |

| Hochlauf der Personenkraftwagenproduktion in Asien-Pazifik | +0.7% | Asien-Pazifik; indirekte globale Lieferkettenauswirkungen | Mittelfristig (2-4 Jahre) |

| Formgedächtnislegierungs- und Piezo-Mikro-Aktuatoren schaffen Innenraumfreiheit | +0.4% | Global, zuerst im Premiumsegment | Langfristig (≥4 Jahre) |

| OTA-kalibrierte \"softwaredefinierte\"Aktuatoren reduzieren Ausfallzeiten | +0.3% | Nordamerika, EU früh; Asien-Pazifik folgt | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fortschrittlichen Sicherheits- und Komfortfunktionen

Globale ADAS-Vorschriften verankern Aktuatoren weiterhin in Lenk-, Brems- und Fahrwerkanordnungen. Die Allgemeine Sicherheitsverordnung II der EU schreibt intelligente Geschwindigkeitsassistenz, autonomes Notbremsen und Spurhalteunterstützung in jedem nach Juli 2024 eingeführten neuen Modell vor und sichert so ein mehrjähriges Volumen für Präzisionsaktuatoren. In den Vereinigten Staaten hat die NHTSA ihr Neuwagen-Bewertungsprogramm aktualisiert, um vier zusätzliche ADAS-Technologien aufzunehmen, die bis 2033 als Testkriterien gelten werden [2]"NCAP Enhancements,", National Highway Traffic Safety Administration, nhtsa.gov. Die Zahlungsbereitschaft der Verbraucher für Open-Source-Sicherheitslösungen signalisiert finanziellen Spielraum für fortschrittliche Aktuierung. Der jährliche Anstieg der Kameraproduktion bei Continental zeigt einen bemerkenswerten Trend: Mit zunehmender Sensorleistung steigt die Implementierung von Aktuatoren parallel an. Die innovative Fusion von haptischen Sensoren haucht traditionellen elektromechanischen Systemen neues Leben ein und schließt effektiv die Wahrnehmungslücken, die das autonome Fahren oft vor Herausforderungen stellen. Diese spannende Integration verspricht, das Sinneserlebnis zu verbessern und eine intuitivere Interaktion zwischen Fahrzeugen und ihrer Umgebung zu schaffen.

Hochlauf der Personenkraftwagenproduktion in Asien-Pazifik

Im Jahr 2024 erzielte China einen bemerkenswerten Produktionsmeilenstein, indem es beeindruckende 31,436 Millionen Fahrzeuge produzierte und damit seine Position als globale Automobilmacht festigte. Unterdessen ist die ASEAN-Region auf einem entschlossenen Weg, bis Mitte der 2030er-Jahre eine jährliche Fahrzeugproduktion von nahezu 6 Millionen Einheiten zu erreichen, angetrieben durch attraktive Anreize aus Thailand und Indonesien. Thailands innovatives EV3.5-Programm steht an vorderster Front und fördert die lokalisierte Komponentenproduktion und die Entwicklung regionaler Lieferketten für Lenkungsaktuatoren.

Da chinesische Erstausrüster (OEM) die vertikale Integration vorantreiben, rationalisieren sie nicht nur ihre Kostenstrukturen, sondern fördern auch einen schnellen Austausch spezialisierter Fertigungskenntnisse über Grenzen hinweg. Diese dynamische Entwicklung wird durch Chinas Dominanz auf dem Markt für Seltenerdmineralien weiter geprägt, die globale Designstrategien erheblich beeinflusst und diese in Richtung der Entwicklung magnetfreier Fahrzeugarchitekturen lenkt.

Formgedächtnislegierungs- und Piezo-Mikro-Aktuatoren schaffen Innenraumfreiheit

Cu-Al-Mn-SMA liefert eine hohe Arbeitsleistung bei kryogenen und erhöhten Temperaturen und ist damit ideal für kompakte HLK-Klappen und aktive Aeroklappen. Piezoelektrische Elemente wie TDKs PowerHap erreichen Submikrosekunden-Reaktionszeiten für haptisches Feedback und erfüllen damit die UX-Anforderungen der nächsten Generation im Cockpit. Mikrostrukturierte Blechschallwandler, die mit piezokeramischen Fasern eingebettet sind, ermöglichen eine Echtzeit-Strukturüberwachung und bieten einen Mehrwert bei der vorausschauenden Wartung. Johnsons Electric Solligence-Rotationsaktuator verbindet eingebettete KI mit bistabilem Betrieb, um die Leistungsaufnahme zu senken und gleichzeitig Schaltzeiten von 5 μs zu erreichen. Diese Materialdurchbrüche reduzieren die Komponentenzahl, schaffen Kabinenvolumen und unterstützen die Designfreiheit in softwaredefinierten Fahrzeugen.

OTA-kalibrierte \"softwaredefinierte\"Aktuatoren reduzieren Ausfallzeiten

Bis 2030 wird erwartet, dass eine transformative Welle internetverbundener Fahrzeuge die Automobillandschaft revolutionieren wird und als wichtiges Rahmenwerk für die Fernkalibrierung dient und den Bedarf an Händlerbesuchen drastisch reduziert. Teslas strategischer Ansatz bei der Veröffentlichung von Funktionen zeigt das enorme Potenzial von Over-the-Air-Updates (OTA), um den Fahrzeugwert zu steigern - ein Trend, der von chinesischen Herstellern schnell aufgegriffen wird, die von diesem innovativen Modell profitieren möchten.

Um diese Fortschritte zu schützen, mindern sichere fahrzeuginterne Netzwerke in Verbindung mit ausgefeilter kryptografischer Entitätsauthentifizierung Cyberrisiken wirksam und ebnen den Weg für den sicheren Rollout von Aktuator-Firmware. Im Mittelpunkt dieser technologischen Entwicklung steht ZFs ProAI-Supercomputer, der die Leistungsfähigkeit von Edge-KI für präzise Bewegungssteuerung nutzt und cloudbasierte Algorithmen nahtlos mit verteilten Aktuatoren im gesamten Fahrzeug koordiniert.

Darüber hinaus bieten abonnementbasierte Aktuatorfunktionen - von luxuriösen erweiterten Sitzmasssageoptionen bis hin zu fortschrittlichen adaptiven Dämpfungssystemen - den Herstellern eine neue Einnahmequelle. Dieser Wandel erfordert jedoch eine strenge Datenverwaltung und eine reibungslose Integration mit Legacy-Systemen, um einen harmonischen Übergang zu gewährleisten und die Integrität des Fahrerlebnisses zu wahren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Seltenerdmagnet-Versorgung treibt Kosten | -0.9% | Nordamerika, EU am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Hohe Stücklistenkosten von intelligenten Aktuatoren der nächsten Generation | -0.8% | Global, zuerst im Premiumsegment | Kurzfristig (≤2 Jahre) |

| Festkörper-E-Antriebsstränge reduzieren Aktuatorenanzahl | -0.6% | Asien-Pazifik, EU führt bei der Einführung | Langfristig (≥4 Jahre) |

| Zuverlässigkeitsbedenken bei Hochtemperatur-Betriebszyklen | -0.5% | Global, Extremklimagebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Seltenerdmagnet-Versorgung treibt Kosten

China dominiert den Markt für die Verarbeitung Seltener Erden mit einem beeindruckenden Anteil von 90 %, und die jüngste Einführung strengerer Exportlizenzen hat begonnen, sich in der gesamten Branche auszuwirken. Große Hersteller wie Ford wurden bereits gezwungen, die Produktion ihrer Explorer-EV-Linie in Europa einzustellen, was die Fragilität der Lieferkette verdeutlicht.

Die Allianz für Automobilinnovation hat eine eindringliche Warnung ausgegeben: Wenn sich die Versorgungsengpässe verschlimmern, könnten nordamerikanische Betriebe erhebliche Stillstände erleiden, was einen Schatten auf die Zukunft des Automobilsektors wirft. ZFs effizient fremderregter Synchronmotor eliminiert schwere Seltenerdgehalte, erfordert jedoch neue Werkzeuge und Validierung. Die steigende Nachfrage nach Neodym und Dysprosium bis 2040 hält den Preisdruck aufrecht und zwingt zur Forschung und Entwicklung mit Sm₂Fe₁₇N₃- und Fe₁₆N₂-Verbindungen, wenn auch mit längeren Entwicklungszyklen. Zulieferer sichern sich durch Dual-Sourcing und recycelte Magnete ab, doch eine vollständige Diversifizierung ist noch Jahre entfernt.

Hohe Stücklistenkosten von intelligenten Aktuatoren der nächsten Generation

Der Halbleiterwert pro Fahrzeug wird sich bis 2030 voraussichtlich verdoppeln, da KI-fähige Steuergeräte allgegenwärtig werden und die mit der Aktuator-Stückliste verbundenen Kosten erheblich steigen. Die Automobilhalbleiter-Landschaft steht bis 2032 vor einer erheblichen Expansion, wobei elektronische Steuergeräte (ECUs) für Aktuatoren einen nennenswerten Anteil an diesem Wachstum ausmachen. Obwohl schlank und platzsparend, sind Smart-Material-Aktuatoren (SMA) mit hochwertigen Rohstoffen und aufwendigen Verarbeitungskosten belastet, was ihren Einsatz derzeit auf Premium-Luxusfahrzeuge beschränkt.

Die Integration von künstlicher Intelligenz für die Selbstdiagnose erhöht sowohl die Hardware- als auch die Softwarekosten und schafft eine zusätzliche finanzielle Komplexitätsschicht. Erstausrüster (OEMs) stehen vor der entscheidenden Herausforderung, die Zahlungsbereitschaft der Kunden vor dem Hintergrund der Erschwinglichkeit zu bewerten, insbesondere in sensiblen Schwellenmärkten, wo Budgetbeschränkungen von größter Bedeutung sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aktuierungstechnologie: Elektrische Dominanz treibt Innovation voran

Elektrische Aktuatoren machten 37,94 % der Marktgröße für Automotive-Aktuatoren im Jahr 2025 aus, da OEMs ihre Steuerbarkeit und nahtlose Integration in zentralisierte E/E-Architekturen bevorzugten. Elektromechanische Einheiten bleiben die Standardwahl für Hybridantriebe, die eine mechanische Ausfallsicherung erfordern, während Hydrauliksysteme außerhalb schwerer Lkw aufgrund von Gewichts- und Wartungsnachteilen zurückgehen. SMA-Aktuatoren entwickeln sich mit einer CAGR von 9,60 % weiter und nutzen hohe Kraft-Masse-Verhältnisse, um voluminöse Motoren in Sitz-, Lüftungs- und Verriegelungsfunktionen zu ersetzen und so Kabinenraumersparnis zu erzielen. Piezo-Antriebe adressieren Mikrosekunden-Präzisionsanforderungen in Kraftstoffeinspritzern und haptischen Armaturenbrettern, während pneumatische Lösungen in Nischen-Nutzfahrzeugsegmenten verbleiben, in denen bereits Bordluftsysteme vorhanden sind.

Wachstumsaussichten hängen von KI-fähiger Selbstabstimmungs-Firmware ab, die die Lebensdauer verlängert und die Kalibrierungszeit verkürzt. Elektrische Aktuatoren integrieren jetzt eingebettete Zustandsüberwachungschips, die Ausfallmodi vorhersagen und Garantiekosten senken. SMA-Zulieferer arbeiten mit Tier-1-Unternehmen zusammen, um Sinterverfahren zu skalieren, die die Stückkostenparität näherbringen. Piezo-Anbieter drängen auf Automotive-taugliche Zuverlässigkeit bei breiten Temperaturbereichen, um Cockpit-HMI-Aufträge zu sichern. Da OTA sich ausbreitet, ermöglicht die Firmware-Modularität OEMs, neue Aktuierungsprofile ohne Hardwareänderungen einzuführen, was den Wandel des Marktes für Automotive-Aktuatoren in Richtung softwaredefinierter Funktionalität verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bewegungstyp: Lineare Systeme führen den Markt an

Lineare Mechanismen machten 62,01 % der Marktgröße für Automotive-Aktuatoren im Jahr 2025 aus, gestützt durch Türschließer, Sitzschienen und aktive Dämpfer. OEM-Nachhaltigkeitsziele bevorzugen elektrische Lineargeräte, die 20 % weniger Energie verbrauchen als hydraulische Äquivalente und sich leicht in 48-V-Bordnetze integrieren lassen. Aus der Cloud gewonnene Hubdaten speisende Dashboards zur vorausschauenden Wartung reduzieren unerwartete Ausfälle in adaptiven Fahrwerken und verbessern den Fahrkomfort.

Rotationsaktuatoren sind zwar geringer in der Stückzahl, aber für Steer-by-Wire-Systeme und aktive Wankstabilisierung unverzichtbar. Darüber hinaus werden rotative Bauformen voraussichtlich die höchste CAGR von 7,72 % bis 2031 erzielen. Fortgeschrittene Fahrwerksprogramme wie ZFs sMOTION liefern 80 mm Hub in 0,5 s und demonstrieren, wie Hochdrehmoment-Rotationsmodule die dynamische Handhabung verbessern. Rotationsantriebe der nächsten Generation verwenden kompakte Magnete oder Seltenerd-freie Architekturen, um Versorgungsrisiken zu umgehen und gleichzeitig die Drehmomentelektrodichte aufrechtzuerhalten. Zulieferer integrieren Edge-KI-Chips, die Mikrovibrationsignaturen protokollieren und so eine In-Life-Neukalibrierung ermöglichen - eine Funktion, die gut zu den wachsenden servicebasierten Erlösmodellen des Marktes für Automotive-Aktuatoren passt.

Nach Anwendungstyp: Führungsposition der Drosselklappe steht vor Disruption

Drosselklappenkörper besitzen im Jahr 2025 noch immer einen Anteil von 24,28 % am Markt für Automotive-Aktuatoren, was auf den großen Bestand an Fahrzeugen mit Verbrennungsmotor zurückzuführen ist, doch der BEV-Schwung beseitigt den traditionellen Luftmanagementbedarf. Um relevant zu bleiben, integrieren Drosselklappenzulieferer intelligente Steuergeräte, die mit ADAS für die Einhaltung von Geschwindigkeitsgrenzen und die Emissionskartierung verbunden sind. Sie diversifizieren auch in Dosierventile für Wasserstoff-Brennstoffzellenstapel.

Fahrwerk- und Chassis-Aktuatoren, die im Prognosezeitraum mit einer CAGR von 7,43 % wachsen, profitieren von aktiven Fahrsystemen in Premium-EVs, die das Batteriegewicht kaschieren. Magnetorheologische Dämpfer reagieren innerhalb von Millisekunden auf Sensoreingaben und glätten Unebenheiten auf unebenen Straßen. Bremsaktuatoren reiten die Brake-by-Wire-Welle; ZFs jüngstes Projekt markiert einen Wendepunkt bei leichten Fahrzeugen, die hydraulische Rohrleitungen abbauen. Sitzverstellmechanismen wechseln zu leichten SMA-Kabeln, und Türsysteme übernehmen Soft-Close-Module, die mit Smartphone-Schlüsseln verbunden sind. Thermomanagement-Aktuatoren skalieren schnell in EVs und modulieren Kühlkreisläufe für die Langlebigkeit der Batterie.

Nach Fahrzeugantrieb: BEV-Segment beschleunigt das Wachstum

Batterieelektrische Fahrzeuge hielten 45,35 % des Marktanteils für Automotive-Aktuatoren im Jahr 2025 und wachsen mit einer CAGR von 9,41 %, da sie präzise thermische, Brems- und Antriebsaktuierung für Effizienz und Sicherheit erfordern. Zentralisierte Software-Stacks in BEVs ermöglichen eine bereichsübergreifende Koordination, z. B. die Integration des regenerativen Bremsmoments mit der Dämpferhärte für die Energierückgewinnung.

Die Nachfrage nach Verbrennungsmotor-Aktuatoren geht zurück, bleibt aber stabil, insbesondere in Schwellenmärkten, wo die Abhängigkeit von Verbrennungsmotoren weiterhin stark ist. Innovative Technologien wie fortschrittliche Abgasrückführungssysteme und Turbo-Geometrie-Aktuatoren spielen eine entscheidende Rolle bei der Einhaltung immer strengerer Umweltvorschriften und helfen den Herstellern, Regeln einzuhalten, die schrittweise auf Auslaufdaten zusteuern.

Hybridfahrzeuge dienen als wichtige Brücke in diesem Übergang und integrieren anspruchsvolle Komponenten wie E-Kupplungen und Motorkühlaktuatoren. Diese Ergänzungen erhöhen die Gesamtzahl der benötigten Einheiten erheblich und präsentieren eine Mischung aus Tradition und Innovation.

Brennstoffzellenelektrofahrzeuge (FCEVs), obwohl noch ein kleiner Akteur auf dem heutigen Markt, nutzen modernste Technologien wie Hochdruck-Wasserstoffventile und Befeuchterklappen. Diese Nischenanwendungen werden bis 2031 voraussichtlich erhebliches Wachstum verzeichnen, insbesondere im Schwerlastbereich, und kündigen eine transformative Verschiebung in der Automobillandschaft an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumen

Im Jahr 2025 hielten Personenkraftwagen beeindruckende 70,85 % des Marktes für Automotive-Aktuatoren, angetrieben durch den wachsenden Wunsch der Verbraucher nach verbesserten Komfortfunktionen. Luxuriöse Elemente wie elektrisch verstellbare Sitze, Hands-free-Zugangssysteme und anspruchsvolle zonale Klimasteuerungsventile sind unverzichtbar geworden und haben das Fahrerlebnis in eines des höchsten Komforts verwandelt. Darüber hinaus erhöht die Einführung obligatorischer fortschrittlicher Fahrerassistenzsysteme (ADAS) die Anzahl der in jedes Fahrzeug integrierten Aktuatoren erheblich und stellt sicher, dass moderne Autos nicht nur komfortabel, sondern auch mit modernster Technologie ausgestattet sind.

Busse verzeichnen die stärkste CAGR von 9,39 %, da Städte ihre Flotten elektrifizieren. Niedrigflur-Barrierefreiheit und Kneeling-Bus-Mechanismen steigern die Linearaktuator-Volumina, während Thermomanagement-Schleifen die Batteriewärme bei städtischen Betriebszyklen mildern.

Leichte Nutzfahrzeuge erhalten durch den E-Commerce-Bedarf Wachstumsimpulse und integrieren intelligente Aktuatoren für autonome Ladetüren. Schwere Lkw setzen auf fortschrittliche Brems-, Lenkungs- und Fahrwerkaktuatoren, um Sicherheitsvorschriften zu erfüllen und den Weg zu Level-4-Autonomie in Logistikzentren zu ebnen.

Nach Vertriebskanal: OEM-Dominanz prägt Innovation

OEMs absorbierten 80,11 % des Marktanteils für Automotive-Aktuatoren im Jahr 2025, da die Integrationskomplexität Zulieferer in mehrjährige Plattformverträge einschließt. Tier-1-Unternehmen co-entwickeln E-Achsen, Brake-by-Wire und zonale Aktuatoren, die von Beginn an Cybersicherheits- und Funktionssicherheits-Firmware einbetten.

Der Aftermarket verzeichnet eine robuste prognostizierte CAGR von 8,51 % bis 2031. Dieser lebendige Sektor spielt eine entscheidende Rolle bei der Lieferung von Ersatzteilen für wesentliche Fahrzeugkomponenten wie Türmotoren, Fensterheber und HLK-Klappen, insbesondere da die Fahrzeugflotten weiter altern. Namhafte Branchenakteure wie Standard Motor Products und Continental erweitern ihre elektronischen Parkbremsen-Angebote und demonstrieren, dass selbst die fortschrittlichsten Automobilsysteme ihren Platz im Aftermarket finden können. Darüber hinaus schafft die Einführung von Over-the-Air-Updates (OTA) einen dynamischen hybriden Marktplatz, auf dem Erstausrüster (OEMs) Fahrzeugbesitzern direkt Funktionserweiterungen anbieten können, traditionelle Einzelhandelsgrenzen nahtlos verschmelzen und die Art und Weise, wie Verbraucher mit ihren Fahrzeugen interagieren, revolutionieren.

Geografische Analyse

Asien-Pazifik hielt 41,86 % der Marktgröße für Automotive-Aktuatoren im Jahr 2025 und wird bis 2031 eine CAGR von 8,48 % erzielen. Chinas Ausbau der Elektrofahrzeugproduktion steigert die regionale Nachfrage, unterstützt durch staatliche Subventionen und großangelegte Fertigung. Das ASEAN-Produktionsziel von sechs Millionen Einheiten in der Mitte des nächsten Jahrzehnts bietet sekundäre Zentren, die Tier-1-Fabriken anziehen und geopolitische Risiken abpuffern. Japan und Südkorea nutzen ihre Elektronikkompetenz, um hochpräzise Aktuatoren zu exportieren, während Indien eine kosteneffiziente Produktion für Inlands- und Exportmärkte hochfährt.

Nordamerika expandiert stetig im Hinblick auf regulatorische Compliance und Reshoring-Anreize. Die Mehrstoffvorschrift der EPA erfordert neue Verbrennungsmotor-Aktuatoren, während der Inflation Reduction Act die Lokalisierung der EV-Lieferkette unterstützt.

Europa bleibt technologisch führend, ist aber durch Seltenerd-Exposition in der Lieferkette eingeschränkt. Die Euro-7-Richtlinie und die Allgemeine Sicherheitsverordnung II erhalten die Aktuatornachfrage sowohl im Antriebsstrang als auch im ADAS-Bereich aufrecht. Continentals Produktion von 10 Millionen Kameras und ZFs Brake-by-Wire-Aufträge illustrieren Continentals Führungsrolle, doch Rohstoff-Hedging und Energiekosten stellen die Rentabilität vor Herausforderungen. Der Nahe Osten & Afrika und Südamerika hinken bei Vorschriften hinterher, bieten aber langfristige Wachstumspotenziale, sobald die Erschwinglichkeit mit den Kostenkurven für intelligente Aktuatoren übereinstimmt.

Regulatorisches Umfeld

Sicherheits- und Automatisierungsvorschriften erhöhen den Aktuatorenanteil pro Fahrzeug, insbesondere in den Bereichen Bremsen, Lenkung und Fahrwerk. In der Europäischen Union verlangt die General Safety Regulation II (GSR II) ab Juli 2024 mehrere ADAS-Funktionen in allen Neufahrzeugen, was OEMs zu präziseren und diagnosefähigeren Aktuatoren treibt, die in zentralisierte E/E-Architekturen integriert sind. Globale Erwartungen an die funktionale Sicherheit werden zudem durch ISO 26262 (Ausgabe 2018) verankert, die weiterhin die Entwicklungs- und Validierungspraktiken für Aktuator-Steuergeräte, Sensoren und Software prägt.

Cybersicherheits- und Vorschriften zum automatisierten Fahren verschärfen die Anforderungen an fahrzeuginterne Netzwerke, die Aktuatoren steuern und aktualisieren. UNECE WP.29 entwickelt weiterhin Bestimmungen, die Sicherheitsnachweise für By-Wire-Systeme und automatisiertes Fahren sowie die Überwachung im Betrieb betreffen, und verstärkt damit den Bedarf an sicheren und aktualisierbaren Aktuatorsteuerungen. In den Vereinigten Staaten erhebt der Section-232-Rahmen einen Zoll von 25% auf bestimmte Automobilteile, und 2026 wurde erneut ein Fenster für Anträge auf Ausnahmen geöffnet, was den Compliance- und Dokumentationsaufwand für Importeure erhöht und gleichzeitig einige Lieferketten für Aktuatoren und Unterkomponenten zur Regionalisierung ermutigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobilaktuatoren verläuft von vorgelagerten Materialien und Elektronik (Seltenerdmagnete, Stahl, Kupfer, Sensoren und automobiltaugliche MCUs) über die Präzisionskomponentenfertigung (Zahnräder, Lager, Statoren/Rotoren, Gehäuse) bis hin zur Tier-1-Integration mechatronischer Module mit eingebetteter Software und schließlich zur OEM-Installation auf Fahrzeugplattformen. Tier-1-Zulieferer entwickeln Aktuatoren zunehmend gemeinsam mit OEMs, um Erwartungen an funktionale Sicherheit und Cybersicherheit zu erfüllen, und siedeln ihre Produktion häufig in der Nähe von OEM-Werken an, um Just-in-Sequence-Logistik zu unterstützen und die Lagerbestände am Band zu reduzieren.

Zu den wichtigsten Engpässen zählen lange OEM-Validierungszyklen (üblicherweise 12 bis 24 Monate), begrenzte Kapazitäten für hochpräzise Bearbeitung sowie periodische Störungen bei automobiltauglichen Halbleitern, die die Fertigung von Aktuator-Steuergeräten ins Stocken bringen können. Die Konzentration bei der Seltenerdbeschaffung verstärkt sowohl das Kosten- als auch das Kontinuitätsrisiko für motorgetriebene Aktuatoren, was Designentscheidungen in Richtung seltenerdarmer oder magnetfreier Architekturen sowie Strategien für recycelte Magnete vorantreibt. Aktuelle Programmaktivitäten zeigen eine Wertverschiebung hin zu integrierten, elektronisch gesteuerten Systemen, darunter der Beginn der Serienproduktion des elektronisch gesteuerten Luftfederungssystems OptiRide von ZF für Hyundai (Juni 2025) sowie die von Schaeffler gemeldete Serienproduktionseinführung eines intelligenten Hinterachslenksystems für einen deutschen OEM Anfang 2026.

Wettbewerbslandschaft

Der Markt für Automotive-Aktuatoren ist mäßig konsolidiert. Bosch, Denso und Continental verfügen über chemische, mechanische und Software-Expertise und halten damit Skalenvorteile. BorgWarner wird bis 2027 mit Hochvolt-Hairpin-Motoren und elektrischen Querdifferenzialen, die Aktuatorfunktionalität bündeln, auf einen eProduct-Umsatz von 10 Milliarden USD abzielen[3]"2024-2025 eProdukt-Ankündigungen,", BorgWarner, borgwarner.com. ZFs umfangreicher Brake-by-Wire-Auftrag demonstriert das OEM-Vertrauen in vollständig elektronische Sicherheitssysteme und verdrängt die hydraulische Incumbenz.

Johnson Electrics Solligence-Aktuator exemplifiziert intelligente Lösungen, die KI-Diagnose mit bistabiler Mechanik für Energieeinsparungen kombinieren. SMA-Spezialisten arbeiten mit Tier-1-Unternehmen zusammen, um kompakte Antriebe in Luxus-Innenräume einzubetten und die Zuliefererdiversifizierung zu erweitern. Seltenerd-Knappheit ebnet den Weg für magnetfreie Start-ups, während große Akteure in Recyclingkreisläufe und Dual-Sourcing investieren. Joint Ventures wie AISIN-BMW E-Achse und Honda-Nissan-Mitsubishi-Kooperationen illustrieren konsolidierende Plattformstrategien, die F&E-Kosten verteilen. Die Einhaltung von ISO 26262 und UNECE-Cybersicherheitsvorschriften erhöht die Markteintrittsbarrieren und bewahrt den Vorteil der Incumbents, ist aber nicht immun gegen softwarezentrierte Newcomer.

Branchenführer im Markt für Automotive-Aktuatoren

Robert Bosch GmbH

Denso Corporation

Mitsubishi Electric Corporation

BorgWarner Inc.

Johnson Electric Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Wandel hin zu softwaredefinierten Fahrzeugen und elektrifizierten Plattformen schafft Freiräume für Aktuatoren, die Mechatronik mit eingebetteter Diagnose und sicherer Aktualisierungsfähigkeit kombinieren, insbesondere in Fahrwerks-, Brems- und Verschlusssystemen. Eine erkennbare Chance ist der Übergang von passiver zu vollaktiver Federung in Programmen für New-Energy-Fahrzeuge, unterstützt durch neue Kapazitäten und Industrialisierungsmaßnahmen wie die Fertigstellung einer vollautomatisierten Produktionslinie für vollaktive Federungsaktuatoren durch Tenneco (Monroe) in seinem Werk in Suzhou (Juni 2026) sowie die gemeldete Abnahme einer heimischen Produktionslinie für vollaktive Federungsaktuatoren in China mit eigenem geistigem Eigentum (Juni 2026). Zusammengenommen deuten diese Schritte auf eine Skalierung über Premium-Nischen hinaus hin und erweitern die adressierbare Ausstattungsbasis für höherwertige lineare und rotatorische Aktuatoren.

Komfort- und Zugangsfunktionen wandern zudem zunehmend zu elektromechanischen Systemen, die in zentrale Steuergeräte und Modelle zur Funktionsaktivierung integriert werden können. Stabilus hat elektromechanische Türsteuerungssysteme als Wachstumsfeld positioniert und eine Schätzung veröffentlicht, wonach der weltweite Markt für elektromechanische Türaktuatoren von etwa einer Million Einheiten im Jahr 2025 auf fünf Millionen Einheiten bis 2029 wächst, was die Nachfrage nach kompakten, leisen und leistungsarmen Aktuierungslösungen verstärkt. Die Lokalisierung der Fertigung ist ein weiterer Chancenvektor: Investitionen in aktuatornahe Motoren- und Mechatronikproduktion, darunter der Spatenstich von Nidec India in Neemrana für Automobilmotoren und Parksperrenaktuatoren (Fertigstellung geplant für September 2026) sowie die Eröffnung des MCE Auto Hub durch MCE Holdings in Serendah, Malaysia (50 Mio. RM, Juli 2026), unterstützen die regionale Versorgungsstabilität und eine schnellere Reaktionsfähigkeit auf OEM-Programme.

Aktuelle Branchenentwicklungen

- April 2026: BorgWarner sicherte sich drei Elektromotor-Aufträge in China und Südkorea, darunter einen Generatormotor für ein Dreigang-Hybridgetriebe mit Ultra-Short-Hairpin-Wickeltechnologie. Die Aufträge verknüpfen Motoren- und aktuatornahe Inhalte mit elektrifizierten Antriebsstrangplattformen und verstärken die Tier-1-Nachfrage nach höherer Leistungsdichte und Fertigungsskalierbarkeit, während Produktionseinführungen voranschreiten.

- April 2025: Continental startete Aumovio als Ausgründungsmarke mit Fokus auf softwaredefinierte Fahrzeuge, die Sensoren und Elektronik mit aktuatorzentrierten Bewegungs- und Steuerungslösungen kombiniert. Dieser Schritt unterstützt eine tiefere Integration zwischen Aktuierungshardware und zentralisierten Software-Stacks und richtet die Lieferanten-Roadmaps an OEM-Architekturen aus, die Diagnose und Aktualisierbarkeit betonen.

- April 2025: Standard Motor Products erweiterte sein Programm für elektronische Parkbremsenaktuatoren für ein breiteres Spektrum an Import- und Inlandsfahrzeugen. Die erweiterte Katalogabdeckung stärkt die Verfügbarkeit sicherheitskritischer elektromechanischer Aktuatoren im Ersatzteilmarkt und verbessert die Servicekontinuität, da sich elektronische Parkbremsen in Fahrzeugplattformen zunehmend verbreiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Automobilaktuatoren den Wert der Aktuatoren, die in Straßenfahrzeugen eingesetzt werden, um elektrische, hydraulische oder pneumatische Energie in kontrollierte Bewegung für Fahrzeugfunktionen umzuwandeln.

Ausgeschlossene Bereiche: Wir schließen nicht-automobile Industrieaktuatoren sowie den Einsatz von Aktuatoren in Off-Highway-Geräten aus, sofern diese nicht als automobiltaugliche Anbauteile geliefert werden.

Übersicht der Segmentierung

- Nach Aktuierungstechnologie

- Elektrische Aktuatoren

- Elektromechanische Aktuatoren

- Hydraulische Aktuatoren

- Pneumatische Aktuatoren

- Piezoelektrische Aktuatoren

- Formgedächtnislegierungs-Aktuatoren

- Nach Bewegungstyp

- Linear

- Rotativ

- Nach Anwendungstyp

- Drosselklappe

- Bremse

- Getriebe / Antriebsstrang

- Sitzverstellung

- Tür / Verschluss

- HLK und Thermomanagement

- Fahrwerk und Chassis

- Spiegel und Beleuchtung

- Nach Fahrzeugantrieb

- Verbrennungsmotor (Ottomotor/Dieselmotor)

- Hybridfahrzeuge (HEV)

- Batterieelektrisch (BEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Brennstoffzellenelektrisch (FCEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Geländefahrzeuge und Spezialfahrzeuge

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Vietnam

- Indonesien

- Philippinen

- Thailand

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Schreibtischarbeit begann mit dem Aufbau einer Faktenbasis anhand von Fahrzeugproduktion, Fahrzeugbestand und Handelsströmen, die die Aktuatornachfrage und -preisbildung direkt beeinflussen. Öffentliche Quellen wie OICA-Produktionsstatistiken, UNECE-Seiten, Regelsetzungsseiten des US DOT zur Sicherheit, IEA-Elektrifizierungsindikatoren und nationale Zollhandelsportale wurden genutzt, um abzubilden, wie sich der Inhalt pro Fahrzeug regional verändert und wo sich Volumentrends verschieben.

Anschließend prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und die Automobilfachpresse, um Veränderungen im Produktmix zu verfolgen, etwa den Ersatz von Hydraulik durch elektrische Aktuierung bei ausgewählten Funktionen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten half beim Abgleich der Umsatzentwicklung für Aktuator-intensive Zulieferer, und eine Patentdatenbank wurde genutzt, um zu erfassen, wo die Designaktivität zunimmt (zum Beispiel in Bremsen, Verschlusssystemen und Thermomanagement). Die hier aufgeführten Quellen sind lediglich beispielhaft, und zahlreiche weitere öffentliche Referenzen wurden herangezogen, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Befragungen

Primärgespräche und Kurzumfragen wurden mit Aktuatorlieferanten, Komponentendistributoren und Fahrzeugsystemspezialisten durchgeführt und durch Beiträge aus Engineering- und Einkaufsfunktionen bei OEM-nahen Teams ergänzt. Da es sich um einen globalen Markt handelt, stellten wir sicher, dass die Rückmeldungen sowohl die wichtigsten Fahrzeugproduktionszentren als auch Regionen abdeckten, in denen regulatorische Einführung und Elektrifizierungszeitpläne den Aktuatorinhalt und die ASP-Annahmen schnell verändern können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 16% | APAC: 49% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 32% | EMEA: 33% |

| Kleinere Marktteilnehmer: 16% | Manager: 52% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über eine Top-down-Rekonstruktion des Nachfragepools, die bei der Fahrzeugproduktion nach Region und Antriebsstrangmix beginnt und dann den Aktuatorinhalt pro Fahrzeug nach Funktion anwendet, um die Gesamteinheitennachfrage zu ermitteln. Um das Modell fundiert zu halten, verwendeten wir Inputs wie die Aufteilung zwischen Pkw und Nutzfahrzeugen, die Einführung von Funktionen, die Aktuatoren hinzufügen (elektrische Sitze, elektrische Heckklappen, elektronische Drosselklappe, Fortschritte bei Brake-by-Wire), den Anteil elektrifizierter Fahrzeuge sowie die Ersatzintensität für Anwendungen mit hoher Bewegungshäufigkeit.

Wir bestätigten die Gesamtwerte durch selektive Bottom-up-Näherungen, hauptsächlich stichprobenartige Prüfungen von ASP mal Volumen für wichtige Anwendungen, sowie Prüfungen der Umsatzentwicklung von Lieferanten. Wenn eine Anwendung nur begrenzte öffentliche Sichtbarkeit hatte, schlossen wir Lücken mit konservativen Bandbreiten. Für die Prognose verwendeten wir eine Szenarioanalyse, damit unterschiedliche Pfade für das Tempo der Elektrifizierung, die Einführung von Sicherheitsvorschriften und die Substitution von Aktuatortechnologien dargestellt werden können, ohne einen einzigen linearen Verlauf zu erzwingen. Annahmen wurden erst finalisiert, nachdem sie mit Primärbefragten, die Plattformänderungen und Beschaffungszyklen verfolgen, auf die Probe gestellt wurden.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Modellergebnisse mit unabhängigen Signalen wie Fahrzeugbauplänen, regionalen Produktionsgesamtwerten und beobachtbaren Veränderungen der Funktionsdurchdringung, die die Aktuatoranzahl direkt verändern, trianguliert. Abweichungsprüfungen werden über Regionen und wichtige Anwendungen hinweg durchgeführt, sodass ungewöhnliche Sprünge markiert, untersucht und korrigiert werden, und eine zweite Analystenprüfung wird durchgeführt, um Formeln und Annahmen zu bestätigen.

Falls eine größere Abweichung auftritt oder eine externe Veränderung die Nachfrageerwartungen ändert, etwa eine Regulierungsänderung oder eine deutliche Produktionsrevision, werden die Befragten erneut kontaktiert, um die wichtigsten Treiber zu überprüfen. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates bei wesentlichen Entwicklungen. Kurz vor der Lieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten, gestützt auf die neuesten verfügbaren Daten.

Marktgröße für Automobilaktuatoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobilaktuatoren können weit voneinander abweichen, selbst wenn der Themenname identisch klingt. Die Abweichung ergibt sich meist aus Unterschieden im für die Größenbestimmung verwendeten Jahr, dem, was jede Studie als Aktuator zählt, und der Art, wie Funktionsdurchdringung und Preisgestaltung regional behandelt werden.

Gesamtwerte der Fahrzeugproduktion, Prüfungen des Inhalts pro Fahrzeug auf Anwendungsebene und Kreuzvalidierung gegen die Umsatzentwicklung der Lieferanten sind die Belegpunkte, die die Schätzung von Mordor Intelligence im Einklang mit dem installierten Nachfragepool für automobiltaugliche Aktuatoren halten, statt mit angrenzenden industriellen Bewegungskomponenten. Ein weiterer Treiber ist die Prognosehaltung, da manche Veröffentlichungen Annahmen zur Elektrifizierung und Funktionsübernahme einbetten, ohne erneut zu prüfen, ob diese Funktionen in jeder Fahrzeugklasse serienmäßig oder optional sind. Auch der Zeitpunkt der Währungsumrechnung und der Umgang mit Inflation können den Gesamtwert verändern.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,39 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 27,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr für die Größenbestimmung und kann den Umfang durch breitere Segmentschnitte erweitern, die aktuatorbezogene Module und ein breiteres Spektrum an EV-Funktionen erfassen können, was den Gesamtwert bereits vor Beginn der Prognose anheben kann. |

| Branchenverlag B | 23,40 Mrd. USD (2024) | Kombiniert einen ähnlichen Gesamtwert mit einem anderen Basisjahr und einem höheren langfristigen Wachstumspfad, was auf aggressivere Annahmen für die elektrifizierungsgetriebene Aktuatorsubstitution und eine schnellere ASP-Entwicklung im Zeitverlauf hindeutet. |

Betrachtet man die Tabelle insgesamt, lässt sich der Großteil der Abweichung durch die Abstimmung des Basisjahres und durch das erklären, was jede Studie innerhalb der Aktuatorgrenze zählt, gefolgt davon, wie schnell Inhalt und Preisgestaltung angenommen werden zu steigen. Durch die Verankerung des Modells an wiederholbaren Fahrzeug- und Funktionssignalen bleibt das Ergebnis nachvollziehbar zu einem klaren Nachfrageaufbau, der bei Aktualisierungen erneut überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automotive-Aktuatoren?

Die Marktgröße für Automotive-Aktuatoren beträgt im Jahr 2026 23,39 Milliarden USD.

Wie schnell wird sich die Nachfrage in den nächsten fünf Jahren ausweiten?

Es wird prognostiziert, dass der Umsatz mit einer CAGR von 5,44 % wächst und bis 2031 30,53 Milliarden USD erreicht.

Welches Anwendungssegment wächst am schnellsten?

Fahrwerk- und Chassis-Aktuatoren zeigen die schnellste CAGR von 7,43 %, da aktive Fahrsysteme zunehmen.

Warum gewinnen Formgedächtnislegierungs-Aktuatoren an Aufmerksamkeit?

SMA-Geräte liefern hohe Kraft in kompakten Bauformen und unterstützen die Optimierung des Innenraumplatzes und die Gewichtsreduzierung.

Wie werden Seltenerd-Engpässe Zulieferer beeinflussen?

Materialvolatilität fördert magnetfreie Motordesigns und recycelte Inhalte, erhöht die F&E-Kosten, senkt aber das Abhängigkeitsrisiko.

Seite zuletzt aktualisiert am: