Marktgröße und Marktanteil für Automotive Diagnostic Tools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

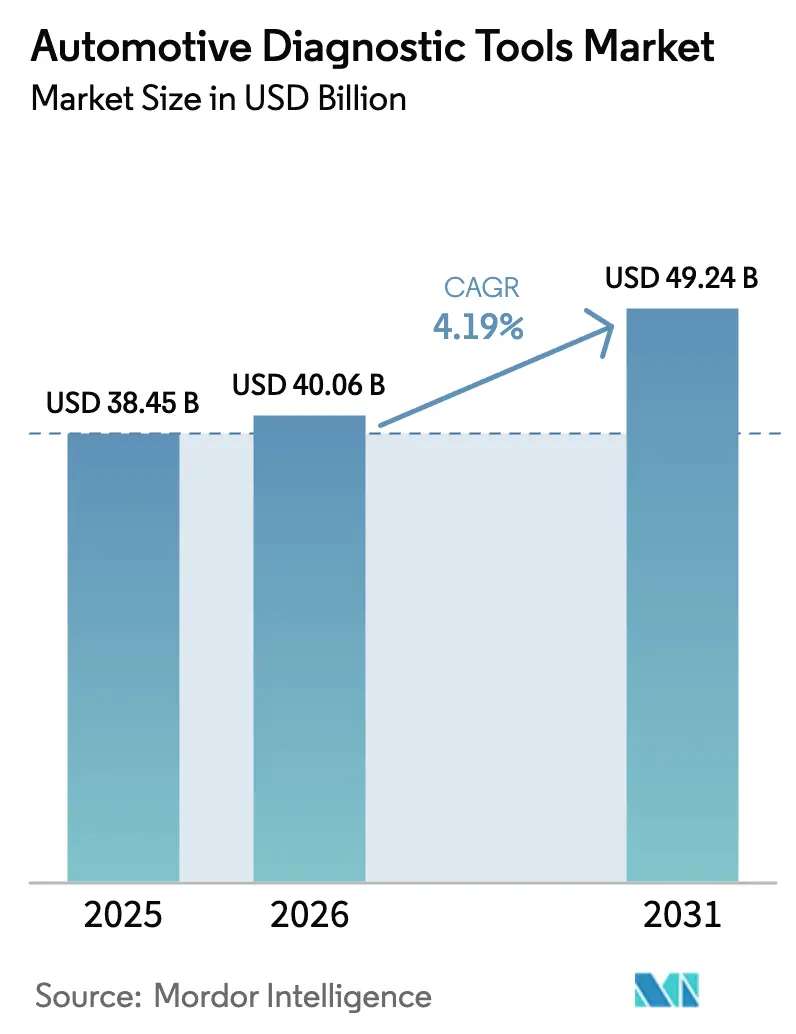

| Marktgröße (2026) | 40.06 Milliarden US-Dollar |

| Marktgröße (2031) | 49.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Diagnostic Tools von Mordor Intelligence

Die Marktgröße für Automotive Diagnostic Tools wird im Jahr 2026 auf USD 40,06 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 38,45 Milliarden, mit Projektionen für 2031 von USD 49,24 Milliarden, wachsend mit einer CAGR von 4,19 % über 2026-2031. Software-definierte Fahrzeugplattformen, strengere Cybersicherheitsnormen und Elektrifizierungsvorschriften lenken die Werkzeugspezifikationen in Richtung Hochspannungssicherheit, Fernkonnektivität und Cloud-Analytik. Drahtlose Schnittstellen, Unterstützung für Over-the-Air-Updates und ISO/SAE 21434-konforme Verschlüsselung bilden nun Basiskaufkriterien für große Servicenetzwerke. Plattformintegrationsstrategien, die Fehlercode-Auslesen, ADAS-Kalibrierung und Predictive-Maintenance-Analytik auf einem einzigen Bildschirm bündeln, gewinnen bei Händlern und Flottenoperateuren an Bedeutung. Asien-Pazifik liefert den stärksten Volumenzug, da die regionale Elektrofahrzeugproduktion und staatliche Subventionen die Einführung von Scan-Werkzeugen beschleunigen[1]"Durch Technologie gestärkt, um sich entwickelnde Verbraucherbedürfnisse in den Bereichen Elektrifizierung, Software und Automatisierung zu unterstützen, strebt Bosch Mobility in Amerika nach Wachstum," Bosch, bosch.com.

Wichtigste Erkenntnisse des Berichts

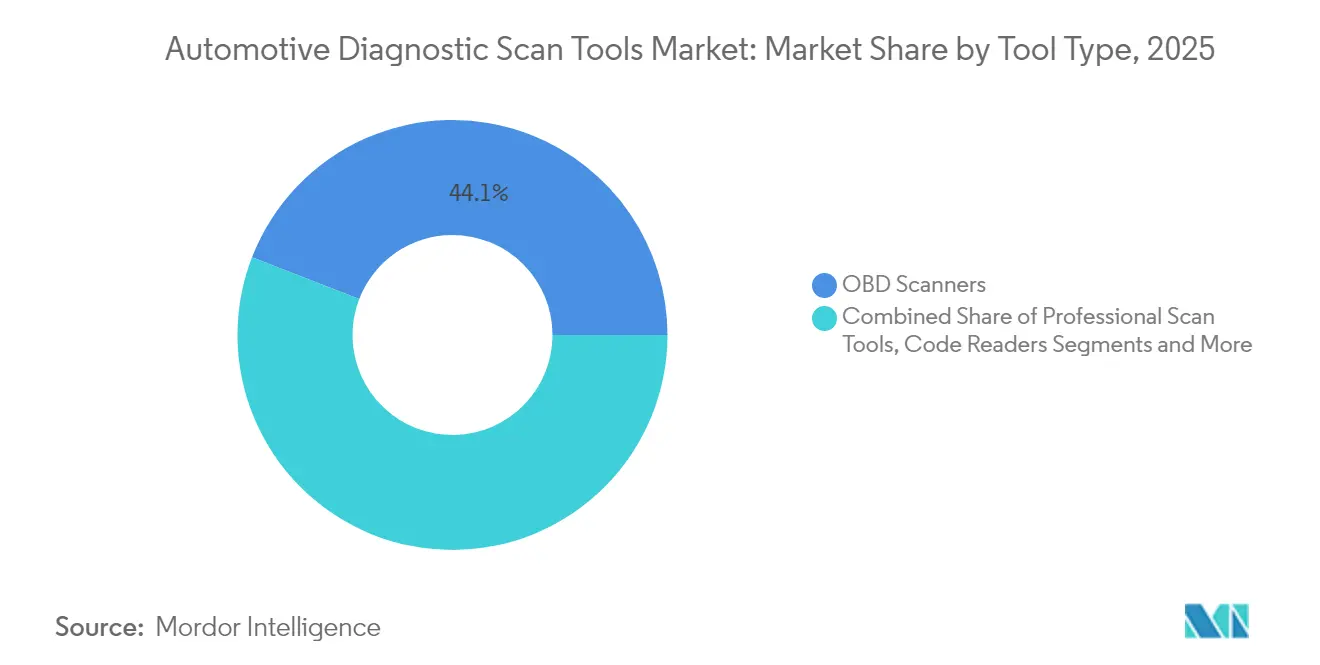

- Nach Werkzeugtyp hielten OBD-Scanner im Jahr 2025 einen Marktanteil von 44,12 % am Markt für Automotive Diagnostic Tools, während Elektrosystemanalysatoren bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

- Nach Fahrzeugtyp führten Personenkraftwagen mit 60,74 % des Umsatzes im Jahr 2025; leichte Nutzfahrzeuge entwickeln sich bis 2031 mit einer CAGR von 6,05 %.

- Nach Antrieb entfielen im Jahr 2025 69,55 % der Marktgröße für Automotive Diagnostic Tools auf Verbrennungsantriebe, doch batterieelektrische Fahrzeuge wachsen mit einer CAGR von 14,3 %.

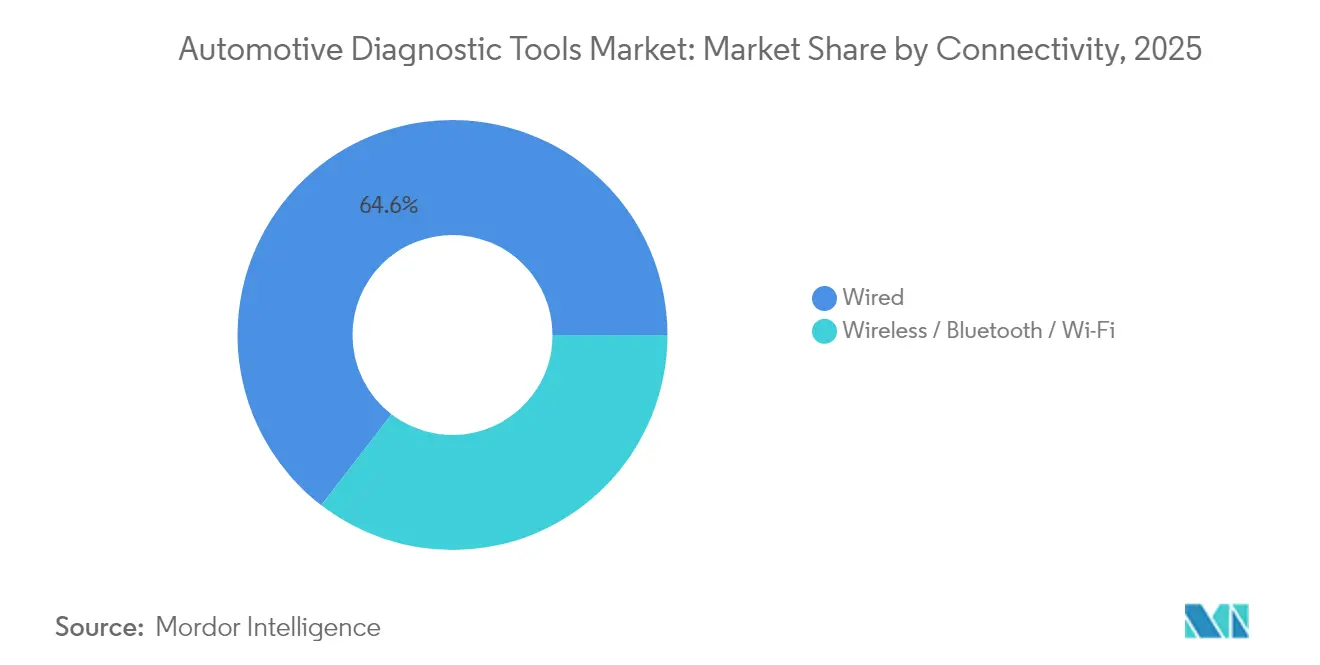

- Nach Konnektivität beherrschten kabelgebundene Schnittstellen im Jahr 2025 einen Anteil von 64,55 %, während drahtlose Lösungen die gleiche CAGR von 11,76 % verzeichneten.

- Nach Endnutzer sicherten sich OEM-Händler im Jahr 2025 einen Anteil von 52,12 %; Flottenoperateure weisen bis 2031 die höchste CAGR von 7,24 % auf.

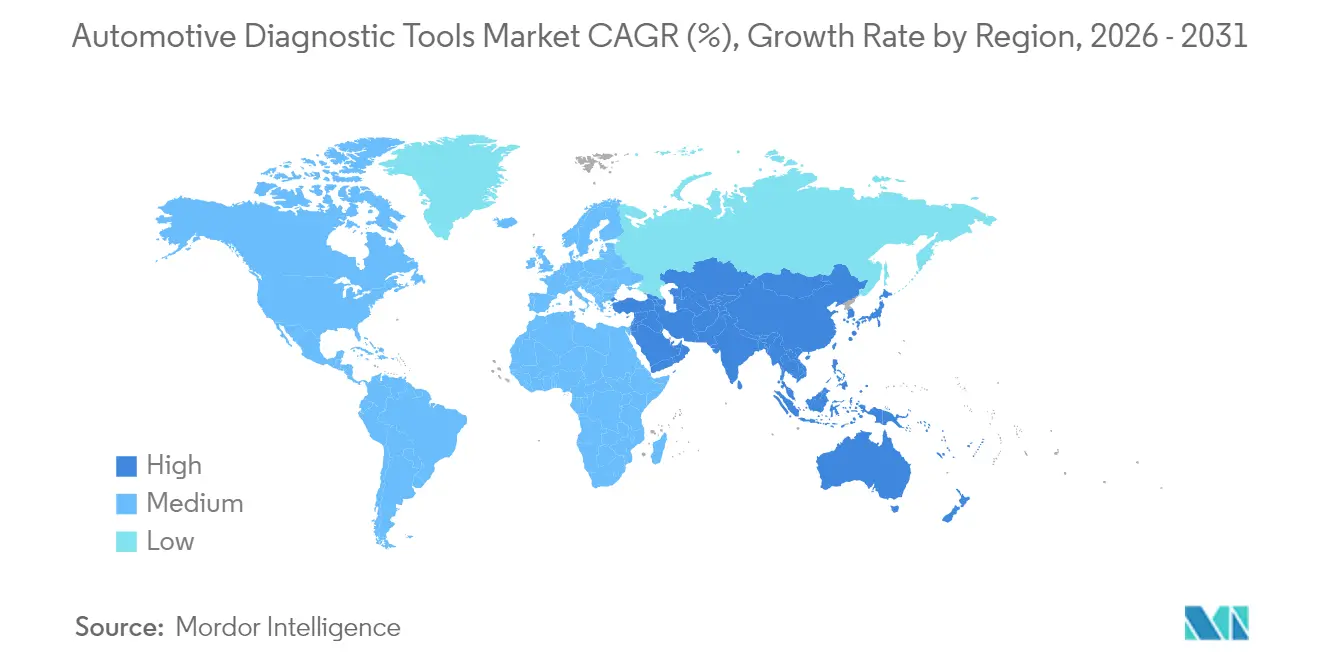

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 einen Anteil von 36,05 % und bleibt mit einer CAGR von 7,52 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Diagnostic Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung der Antriebsstränge | +1.8% | Global, mit APAC und EU an der Spitze | Mittelfristig (2-4 Jahre) |

| Verschärfung der OBD-III/Ferndiagnose-Vorschriften | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Predictive-Maintenance-Analytik | +0.8% | Global, konzentriert in gewerblichen Flotten | Mittelfristig (2-4 Jahre) |

| Wachsender globaler Bestand an leichten Fahrzeugen | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Integration von OTA-Softwareupdate-Diagnose | +0.5% | Nordamerika, EU, China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Komplexität der Fahrzeugelektronik | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung der Antriebsstränge

Batterieelektrische Modelle verwenden Hochspannungskreise, Thermopakete und bidirektionale Ladegeräte, die Standard-OBD-II-Lesegeräte nicht abfragen können. Kalifornien wird bis 2026 eine einheitliche EV-Diagnoseschnittstelle vorschreiben und damit Werkzeughersteller zwingen, Batteriezustand, Isolationswiderstand und Ladefehler markenübergreifend zu dekodieren. Ladestationsanalysatoren wie das Fluke FEV150 kommen nun in Servicewerkstätten zum Einsatz, um die Netzinteraktion zu validieren. Lieferanten antworten mit speziell entwickelten EV-Testern wie dem THINKTOOL CE EVD, der mehr als 80 Marken abdeckt. Die Zertifizierung der Belegschaft hinkt dem Fahrzeugrollout hinterher, sodass datenreiche Werkzeuge, die weniger erfahrene Techniker anleiten, Marktanteile gewinnen.

Verschärfung der OBD-III/Ferndiagnose-Vorschriften

SAE J1979-2 verpflichtet ab 2027 verkaufte Verbrennungsfahrzeuge zur Unterstützung einheitlicher Diagnosedienste, während der kommende Standard J1979-3 auf emissionsfreie Modelle abzielt. CARB und EU-Regulatoren drängen zudem auf eine echtzeitbasierte, cloudgestützte Fehlermeldung, die den Service vom Werkstattboden ins Rechenzentrum verlagert. Große Werkzeughersteller investieren in Secure-Gateway-Zugangsdaten und ISO/SAE 21434-Prozesse, die kleinere Wettbewerber möglicherweise nicht finanzieren können. Schwere Nutzfahrzeuge über 14.000 lb zulässigem Gesamtgewicht unterliegen parallelen Überwachungsvorschriften gemäß 40 CFR 86.010-18. Die Fernarchitektur ermöglicht es Flotten, Wartungen vor Ausfällen zu planen und ungeplante Ausfallzeiten zu reduzieren.

Wachsende Nachfrage nach Predictive-Maintenance-Analytik

Gewerbliche Transportunternehmen streamen nun Antriebsstrang-, Brems- und Reifendaten in KI-Clouds, die Anomalien Tage vor einem Ausfall erkennen. Die Plattform von Uptake berichtet von einem vierfachen Return on Investment durch weniger Pannen am Straßenrand und eine straffere Ersatzteillagerhaltung. Da sich Fahrzeuge zu rollenden Computern entwickeln, verlagert die vorausschauende Diagnose Werkstätten von reaktiven Reparaturen hin zu kontinuierlichem Verfügbarkeitsmanagement, was den Bedarf an Software-Fachkräften erhöht.

Wachsender globaler Bestand an leichten Fahrzeugen

Mehr Fahrzeuge auf der Straße, ein höheres Durchschnittsalter und eine intensivere E-Commerce-Nutzung erhöhen die jährlichen Serviceanlässe. Leichte Nutzfahrzeuge verzeichnen die schnellste Flottenexpansion und erzeugen häufige Batterie-, Brems- und Emissionsprüfungen. Chinas Automobilumschlag überstieg 2023 CNY 10 Billionen und stärkt den Absatz von Diagnosewerkzeugen für konventionelle und neue Energiemodelle. Schwellenmärkte übernehmen standardisierte Scan-Plattformen, um die Bevorratung mehrerer proprietärer Geräte zu vermeiden, was den Volumenhebel für globale Lieferanten erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Scan-Werkzeuge | -1.1% | Global, besonders unabhängige Werkstätten betreffend | Kurzfristig (≤ 2 Jahre) |

| Hürden bei der Cybersicherheitszertifizierung | -0.7% | EU, Nordamerika, mit wachsender globaler Reichweite | Mittelfristig (2-4 Jahre) |

| Qualifikationslücke in unabhängigen Aftermarket-Werkstätten | -0.5% | Global, ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kommunikationsstandards bei OEMs | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Scan-Werkzeuge

Erstklassige ADAS-Kalibrierungsanlagen und Hochspannungsanalysatoren können pro Stellplatz USD 50.000 übersteigen, was für kleine Werkstätten eine erhebliche Belastung darstellt. Japans Subvention von bis zu JPY 160.000 pro Werkstatt deckt nur einen Bruchteil der gesamten Hardware- und Schulungskosten. Abonnement-Updates erhöhen die Betriebskosten, sind jedoch für den Secure-Gateway-Zugang unerlässlich. Diese wirtschaftlichen Rahmenbedingungen drängen unabhängige Betriebe in Richtung Franchise-Netzwerke oder Remote-Service-Plattformen wie asTech, die OEM-Werkzeuge auf Abruf vermieten.

Hürden bei der Cybersicherheitszertifizierung

UN R155 und ISO/SAE 21434 verpflichten Werkzeughersteller, Bedrohungsmodellierung, Verschlüsselung und Update-Verfahren zu dokumentieren, bevor Fahrzeuge Netzwerkzugang gewähren. Prüfzyklen fügen 12-18 Monate und neue Engineering-Schichten hinzu, was kapitalknapp agierende Innovatoren benachteiligt. Zertifizierte Lieferanten sichern ihren Vorsprung durch regelmäßige Patch-Zeitpläne und Over-the-Air-Zugangsdaten-Aktualisierungen und erhöhen so die Technologiehürde für Neueinsteiger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugtyp: Wandel von Einzelfunktionslesegeräten zu integrierten Plattformen

OBD-Scanner sicherten sich im Jahr 2025 mit 44,12 % den größten Anteil am Markt für Automotive Diagnostic Tools, da sie mit jedem Personenwagenmodell nach 1996 kompatibel sind. Die Marktgröße für Automotive Diagnostic Tools in dieser Kategorie wächst weiterhin, doch moderne Servicewerkstätten fordern kombinierte ADAS-, Hochspannungs- und Cloud-Sync-Funktionen, die herkömmliche Handgeräte nicht bieten. Snap-ons Code-Bibliothek vom Frühjahr 2025 fügt Millionen von Tests und Secure Gateways für Mercedes-Benz hinzu und unterstreicht den Wettlauf, OEM-Tiefe in universelle Hardware zu integrieren.

Elektrosystemanalysatoren, die mit der schnellsten CAGR von 5,88 % wachsen, sind auf Bluetooth 5.0 und Dual-Band-Wi-Fi-Module angewiesen, die den Durchsatz bei Live-Telemetrie-Uploads aufrechterhalten. Drucklecktester und Batterieisolationssonden ergänzen den Kernscanner, indem sie die thermische Sicherheit in EV-Paketen gewährleisten, wobei Redline-Detection-Geräte Flottensicherheitsempfehlungen erhalten. Lieferanten integrieren mehrere Sensorstränge in ein Gehäuse, um Kosten auf verschiedene Aufgaben zu verteilen und Preisaufschläge in kostenempfindlichen Werkstätten zu rechtfertigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten treiben Innovationen voran, doch Personenkraftwagen behalten die Volumenführerschaft

Personenkraftwagen behielten im Jahr 2025 mit 60,74 % den größten Marktanteil am Markt für Automotive Diagnostic Tools, gestützt durch routinemäßige Emissions- und Sicherheitsprüfungen. Flottenorientierte Transporter und Lastkraftwagen treiben jedoch die Werkzeugspezifikationstrends voran. Leichte Nutzfahrzeuge wachsen bis 2031 mit einer CAGR von 6,05 %, da der E-Commerce die Lieferzyklen beschleunigt, die Ausfallzeiten bestrafen. Plattformen wie International Trucks' OnCommand Connection speisen Echtzeit-Leistungsdaten in Cloud-Dashboards ein und veranlassen proaktive Serviceaufträge, die Pannen am Straßenrand reduzieren.

Schwere Fahrzeuge über 14.000 lb zulässigem Gesamtgewicht erfüllen strengere CFR-Diagnosevorschriften und erweitern die Protokollunterstützungsanforderungen in Mehrmarkengeräten. Bosch-Fahrzeuggesundheitsberichte heben nun Kühlmittel- und Ölabweichungen bei gemischten Flotten hervor und ermöglichen es Wartungsmanagern, Probleme vor Motorschäden zu beheben. Da die Elektrifizierung Liefertransporter erreicht, müssen Werkzeughersteller Verbrennungs- und Batterieanalytik in einem einzigen Arbeitsablauf verbinden und so die Lernkurven der Techniker und den Lagerbestand optimieren.

Nach Antrieb: Hochspannungsexpertise gestaltet die Werkzeugarchitektur neu

Verbrennungsplattformen repräsentieren im Jahr 2025 noch immer 69,55 % der Marktgröße für Automotive Diagnostic Tools, sodass Scan-Werkzeuge in OBD-Protokollen verwurzelt bleiben. Doch die CAGR von 14,3 % bei batterieelektrischen Modellen setzt neue Diagnoseprioritäten. Mega macs „Pro”-Modi analysieren Ladezustand, Widerstand und thermische Drift in 400-V- und 800-V-Paketen. Kalifornische Vorschriften werden jeden nach 2026 verkauften EV verpflichten, standardisierte Batteriezustandsdaten offenzulegen, was proprietäre Silos abbaut und Mehrmarkengeräte begünstigt.

Hybridantriebe erhöhen die Komplexität durch die Kombination von Abgasbehandlungsprüfungen mit Wechselrichtertests, ein Bereich, den die kommende SAE J1979-3-Spezifikation klären wird. Investoren unterstützen Robotik-Startups wie Kinetic Automation, die Computer Vision für die berührungslose EV-Diagnose einsetzen und schnellere Triage in Hochvolumen-Servicezentren versprechen. Diese Konvergenz von optischer, thermischer und digitaler Diagnose definiert die Produkt-Roadmaps der nächsten Generation.

Nach Konnektivität: Drahtlos gewinnt Marktanteile, doch kabelgebunden behält die Dominanz beim Tief-Flash

Kabelgebundene Verbindungen hielten im Jahr 2025 noch immer einen Marktanteil von 64,55 %, gestützt durch die sicheren Datenraten, die für Firmware-Flashing und Secure-Gateway-Entsperrungen erforderlich sind. Da Fahrzeuge Gigabit-Ethernet-Backbones übernehmen, werden Festverbindungen bei sicherheitskritischen Kalibrierungen unersetzlich bleiben. Dennoch profitiert der drahtlose Anteil von einer CAGR von 11,76 %, da er Stolperfallen beseitigt und eine Ferntriage ermöglicht. HARMANs neuer OTA 12.0-Stack orchestriert verteilte Updates über Hochleistungsrecheneinheiten, und Diagnosewerkzeuge müssen mit dieser Pipeline interoperieren.

Mobile-First-Betreiber schätzen Dongles, die Freeze-Frame-Daten auf Tablets streamen, während Techniker anderswo in der Werkstatt arbeiten. Die Sicherheitslage bleibt von größter Bedeutung; der ISO 15031-7-Leitfaden zur Datenlinksicherheit steuert Authentifizierungsschichten in drahtlosen Adaptern. Hybride Werkzeugdesigns, die USB-C- und Dual-Band-Wi-Fi-Anschlüsse kombinieren, bieten Flexibilität ohne Kompromisse bei der Compliance.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Flotten übertreffen Händler bei der Übernahme von Analytik

OEM-Händler kontrollierten im Jahr 2025 52,12 % des Umsatzes aufgrund des exklusiven Zugangs zu markenspezifischen Funktionen. Das Segment der Flottenoperateure wächst jedoch mit einer CAGR von 7,24 %, da vorausschauende Wartung Pannen am Straßenrand um bis zu 70 % reduziert, ein Ergebnis, das eine schnelle Amortisation ermöglicht. Ferndiagnoseanbieter wie asTech liefern werksgenehmigte Scans auf Abruf und ermöglichen es kleinen Flotten, größere Kapitalausgaben zu vermeiden.

Unabhängige Werkstätten stehen vor Investitionshürden, erhalten jedoch in ausgewählten Märkten staatliche Unterstützung; Japan erstattet ab März 2025 einen Teil der Scan-Werkzeug- und Schulungskosten. Qualifizierungsprogramme wie die Valeo Tech Academy zertifizieren Techniker in EV-Sicherheit und ADAS-Kalibrierung und erweitern den Arbeitskräftepool für alle Endnutzergruppen.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 36,05 % des Marktanteils für Automotive Diagnostic Tools und wächst mit der schnellsten CAGR von 7,52 %. Chinas 50-prozentiger Anstieg der EV-Produktion im Jahr 2023 sowie eine Automobilumsatzbasis von 10 Billionen Yuan halten die Werkzeugnachfrage robust. Pekings Vorstoß in Richtung autonomer Mobilitätsflotten bis 2025 erfordert V2X-fähige Diagnosen, die Radarausrichtung und Lidar-Sauberkeit vor dem Einsatz validieren. Japan führt im Oktober 2024 obligatorische OBD-Inspektionen ein und subventioniert den Kauf von Scan-Werkzeugen für Werkstätten zur Sicherstellung der Compliance. Indiens Aftermarket-Joint-Ventures zwischen ASK Auto und AISIN erweitern Teile- und Servicenetzwerke in ganz Südasien und steigern die Scan-Werkzeugdurchdringung in Städten der zweiten Kategorie.

Nordamerika folgt mit starkem regulatorischem Schwung. Kaliforniens Advanced Clean Cars II-Regel erzwingt bis 2026 standardisierte EV-Diagnosen, und CARB erprobt Remote-OBD-Konzepte, die den Bedarf an physischen Inspektionsbesuchen beseitigen. Flotten übernehmen Uptakes KI-Gesundheitsberichte zur Optimierung von Wartungsbudgets und stärken Werkzeug-Upgrades, die Daten in Cloud-Dashboards einspeisen. OEM-Händler fügen Secure-Gateway-Entsperrungen für Marken wie Mercedes-Benz durch Snap-ons Softwarewelle 2025 hinzu.

Europa richtet sich an den UN R155-Cybersicherheitsregeln aus, die Typgenehmigungsprüfungen für Diagnoseschnittstellen vorschreiben. Große Lieferanten integrieren ISO/SAE 21434-Rahmenwerke, um diese Prüfungen zu bestehen, und Franchise-Werkstätten profitieren von der unternehmensweiten Compliance-Abdeckung. Schulungsprogramme, die vom Institut der Kraftfahrzeugindustrie zertifiziert werden, schließen Qualifikationslücken, insbesondere bei der Hochspannungswartung.

Wettbewerbslandschaft

Der Markt für Automotive Diagnostic Tools weist eine moderate Konzentration mit fragmentierter Wettbewerbsdynamik auf, wobei kein einzelner Akteur aufgrund der vielfältigen Kundenanforderungen bei OEM-Händlern, unabhängigen Werkstätten und Flottenoperateuren eine dominante Marktstellung einnimmt. Strategische Muster betonen Plattformintegration und Cybersicherheits-Compliance, wobei führende Akteure wie Bosch die ESI[tronic] Evolution-Software vorantreiben, die Fahrzeugdiagnose, Reparaturanweisungen und Herstellerdokumentation in einheitliche Plattformen integriert und ab 2025 Tesla-Diagnoseunterstützung hinzufügt.

Neueinsteiger nutzen KI und Robotik. Kinetic Automations Computer-Vision-Roboter scannen EVs ohne physische Anschlüsse und versprechen Durchsatzgewinne für Hochvolumen-Servicespuren. Uptake kooperiert mit TruckSuite, um vorausschauende Analytik an kleine Flotten zu liefern, wobei vorhandene Telematik-Feeds statt spezieller Hardware genutzt werden. AsTech bietet Remote-OEM-Scans ohne monatliche Gebühr an und spricht unabhängige Werkstätten an, die OEM-Tiefe ohne hohe Investitionen suchen.

Cybersicherheits-Compliance definiert einen wichtigen Wettbewerbsvorteil. Anbieter entwickeln ISO/SAE 21434-Dokumentationspipelines und kontinuierliche Patch-Infrastrukturen, um den Typgenehmigungszugang zu behalten. Partnerschaften mit Cloud-Großanbietern wie Bosch-Microsoft treiben generative KI für automatisierte Fehlerinterpretation voran. Gleichzeitig bündeln Franchise-Konzepte wie Bosch Auto Service Hochspannungsstellplätze, Werkstattverwaltungssoftware und Diagnoseabonnements, um Aftermarket-Umsätze zu sichern.

Branchenführer im Markt für Automotive Diagnostic Tools

Delphi Automotive PLC

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Snap-on veröffentlichte die Diagnosesoftware Frühjahr 2025 mit Secure-Gateway-Zugang und Abdeckung für mehr als 30 Marken.

- Dezember 2024: Repairify kooperiert mit Auto-Wares, um asTech-Ferndiagnosedienste in Bumper to Bumper- und Auto Value-Filialen einzusetzen.

- November 2024: Autel brachte das MaxiSYS 906 MAX-Diagnose-Tablet mit erweiterten ADAS-Funktionen auf den Markt.

Berichtsumfang des globalen Markts für Automotive Diagnostic Tools

Automotive Diagnostic Tools werden zur Diagnose von Fahrzeugfehlern eingesetzt, und mit der zunehmenden Komplexität der Fahrzeugarchitektur durch fortschrittliche Technologien wächst die Bedeutung von Automotive Diagnostic Tools von Tag zu Tag, da sie Probleme schnell identifizieren und beheben. Sie sind hocheffizient und können komplexe Codes analysieren, während sie Diagnosen im Antriebsstrang, der Karosserie und dem Fahrwerk des Fahrzeugs durchführen. Diese Werkzeuge werden hauptsächlich in Servicestationen für alle Arten von Kraftfahrzeugen eingesetzt, von leichten Personenfahrzeugen bis hin zu schweren Nutzfahrzeugen.

Der Marktbericht für Automotive Diagnostic Tools enthält Details zu den neuesten Technologien, Trends und Entwicklungen im Markt. Der Berichtsumfang umfasst die Segmentierung nach Typ, Fahrzeugtyp und Geografie. Nach Typ ist der Markt in OBD, Elektrosystemanalysator und Scan-Werkzeug segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD) erstellt.

| OBD-Scanner |

| Professionelle Scan-Werkzeuge |

| Elektrosystemanalysatoren |

| Druck- und Lecktester |

| Code-Lesegeräte |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Hybrid und Plug-in-Hybrid |

| Kabelgebunden |

| Kabellos / Bluetooth / Wi-Fi |

| OEM-Händler |

| Unabhängige Aftermarket-Werkstätten |

| Flottenoperateure |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Werkzeugtyp | OBD-Scanner | |

| Professionelle Scan-Werkzeuge | ||

| Elektrosystemanalysatoren | ||

| Druck- und Lecktester | ||

| Code-Lesegeräte | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Antrieb | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug | ||

| Hybrid und Plug-in-Hybrid | ||

| Nach Konnektivität | Kabelgebunden | |

| Kabellos / Bluetooth / Wi-Fi | ||

| Nach Endnutzer | OEM-Händler | |

| Unabhängige Aftermarket-Werkstätten | ||

| Flottenoperateure | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Automotive Diagnostic Tools?

Die Marktgröße für Automotive Diagnostic Tools beträgt im Jahr 2026 USD 40,06 Milliarden, mit einer Prognose von USD 49,24 Milliarden bis 2031 bei einer CAGR von 4,19 %.

Warum gewinnen drahtlose Diagnosewerkzeuge an Beliebtheit?

Drahtlose Adapter unterstützen Ferntriage, Over-the-Air-Updates und Predictive-Maintenance-Datenströme und helfen Flotten, Ausfallzeiten zu reduzieren, während sie eine CAGR-Wachstumsrate von 11,76 % verzeichnen.

Wie wird Kaliforniens Vorschrift von 2026 Diagnosewerkzeuge beeinflussen?

Die Vorschrift schreibt eine standardisierte EV-Diagnoseschnittstelle vor, die Batterie- und Ladedaten offenlegt, und drängt Werkzeughersteller zur Übernahme gemeinsamer Hochspannungsprotokolle und Cloud-Konnektivität.

Welches Marktsegment wächst nach Antriebstyp am schnellsten?

Batterieelektrische Fahrzeuge führen mit einer CAGR von 14,3 % und treiben die Nachfrage nach Hochspannungssicherheitstestern und Batteriezustandsanalysatoren.

Vor welcher Herausforderung stehen unabhängige Werkstätten bei der Aufrüstung der Diagnose?

Fortschrittliche Scan-Plattformen können mehr als USD 50.000 kosten und erfordern kostenpflichtige Software-Updates, was Kapital- und Abonnementbelastungen schafft, die Subventionen in Märkten wie Japan nur teilweise ausgleichen.

Seite zuletzt aktualisiert am: